Taille et part du marché du béton autoplaçant (BAP)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

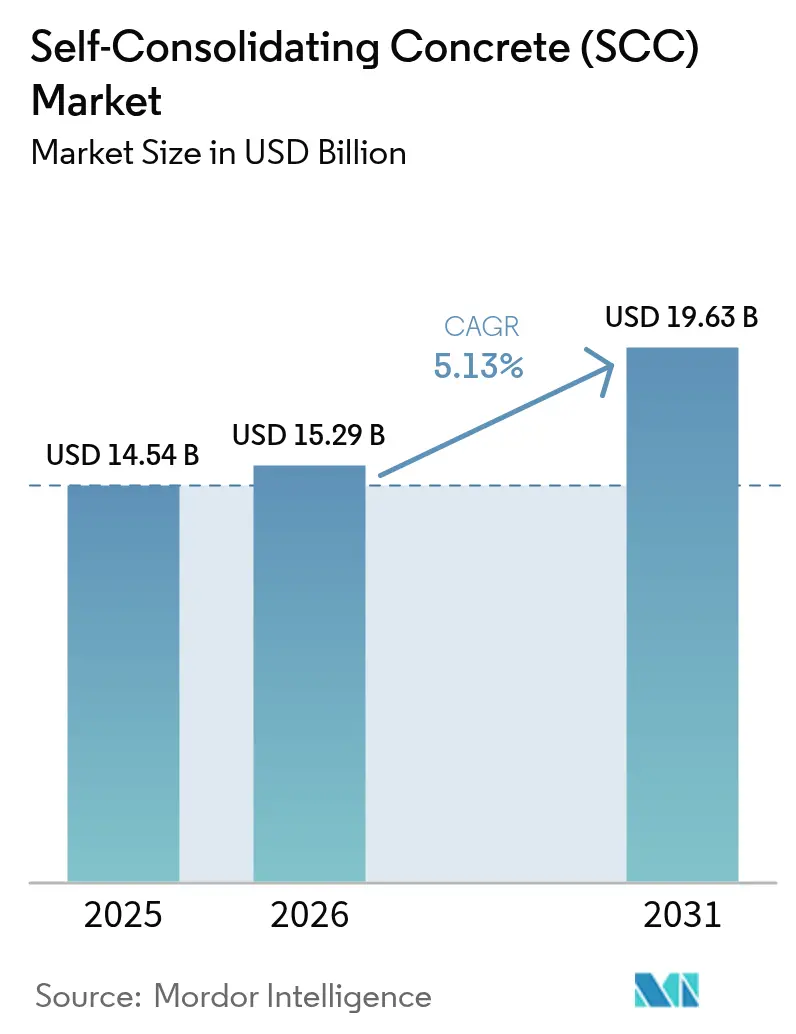

| Taille du Marché (2026) | 15.29 Milliards de dollars |

| Taille du Marché (2031) | 19.63 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.13% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

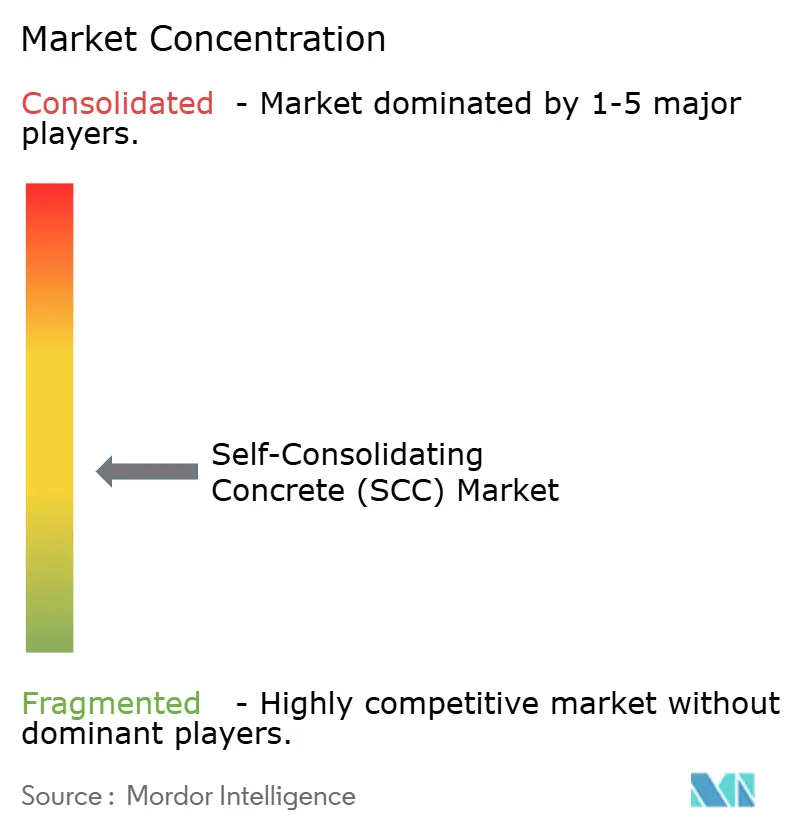

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du béton autoplaçant (BAP) par Mordor Intelligence

La taille du marché du béton autoplaçant en 2026 est estimée à 15,29 milliards USD, en progression par rapport à la valeur de 2025 de 14,54 milliards USD, avec des projections pour 2031 indiquant 19,63 milliards USD, soit une croissance à un CAGR de 5,13 % sur la période 2026-2031. Une demande robuste émane du besoin des entrepreneurs de couler des cages d'armature complexes sans vibration mécanique, une exigence qui s'aligne sur le durcissement des réglementations du travail et les objectifs d'automatisation. La pression réglementaire visant à réduire le carbone incorporé, notamment en Amérique du Nord et en Europe, accélère la transition vers des mélanges riches en matériaux cimentaires supplémentaires. Les producteurs d'adjuvants établis exploitent la chimie des polycarboxylates pour améliorer la fluidité à des rapports eau/liant plus faibles, tandis que les plateformes de surveillance numérique fournissent des données de résistance en temps réel qui contribuent à réduire la teneur en ciment. Collectivement, ces facteurs renforcent un cercle vertueux dans lequel de meilleures performances, une moindre intensité de main-d'œuvre et les impératifs de durabilité favorisent tous le marché du béton autoplaçant.

Principaux enseignements du rapport

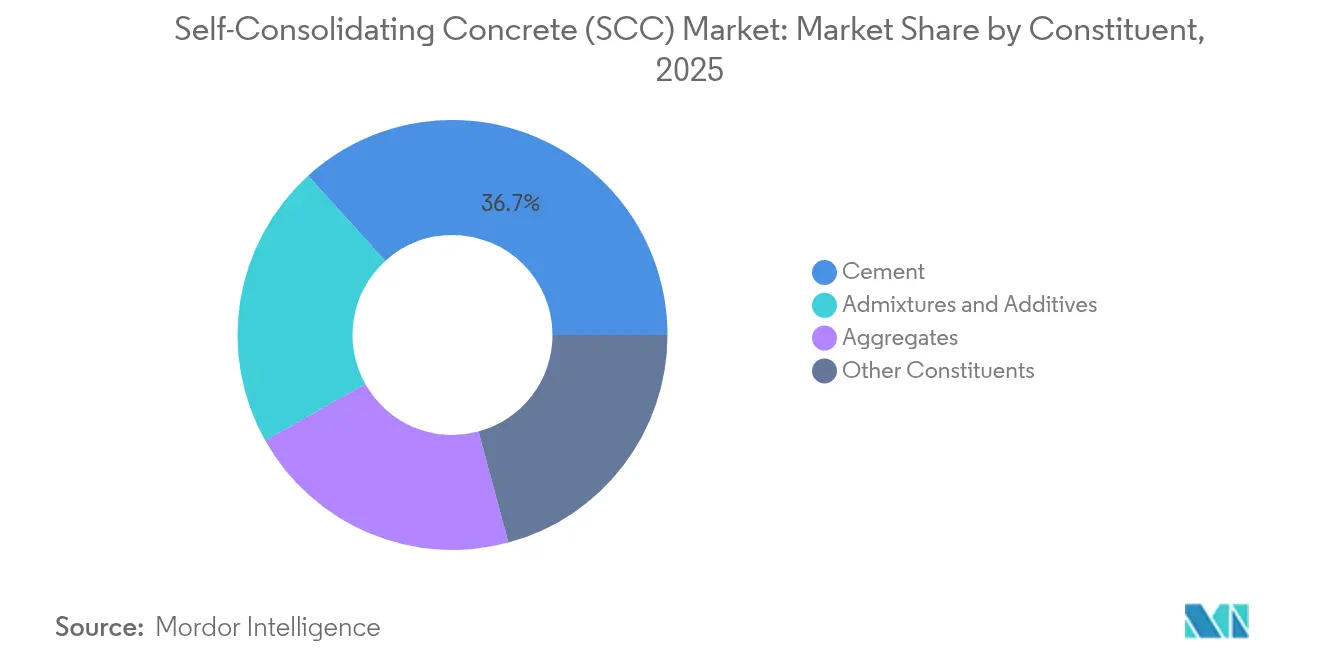

- Par constituant, le ciment a maintenu la première place avec 36,72 % de la taille du marché du béton autoplaçant en 2025 ; les adjuvants et additifs représentent la catégorie de constituants à la croissance la plus rapide avec un CAGR de 6,96 %.

- Par application, les infrastructures ont dominé avec 42,55 % de la part du marché du béton autoplaçant en 2025, tandis que le préfabriqué devrait se développer à un CAGR de 6,71 % jusqu'en 2031.

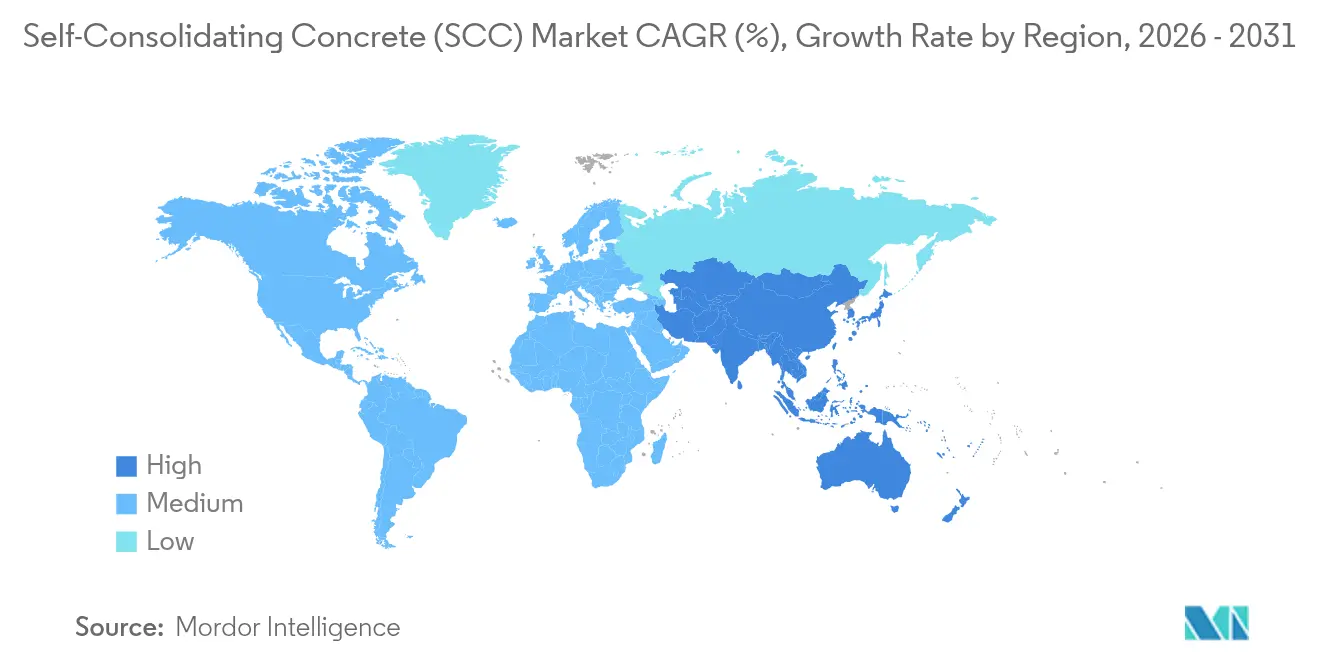

- Par géographie, l'Asie-Pacifique a représenté 49,12 % du marché du béton autoplaçant en 2025 et progresse au CAGR régional le plus élevé de 7,36 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du béton autoplaçant (BAP)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Mise en place économisant la main-d'œuvre dans les travaux préfabriqués et en place | +1.2% | Mondial, avec l'impact le plus élevé en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Demande croissante de mélanges à faible teneur en carbone et riches en matériaux cimentaires supplémentaires | +0.8% | Mondial, porté par l'Europe et l'Amérique du Nord | Long terme (≥ 4 ans) |

| Essor des lignes de coulage automatisées et robotisées | +0.6% | Cœur Asie-Pacifique, extension vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Adoption dans les constructions complexes, les immeubles de grande hauteur et les méga-infrastructures | +0.9% | Mondial, concentré dans les centres urbains | Court terme (≤ 2 ans) |

| Mandats gouvernementaux en faveur de la construction verte | +0.7% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Mise en place économisant la main-d'œuvre dans les travaux préfabriqués et en place

La pénurie chronique de travailleurs qualifiés incite les constructeurs à adopter des méthodes de mise en place sans vibration qui réduisent les temps de cycle jusqu'à 73 % et permettent des équipes plus réduites. Les usines de préfabrication enregistrent des gains de productivité de 28 % lors de l'intégration de mélanges autoplaçants renforcés de fibres, un chiffre désormais observable en Amérique du Nord et au Japon. Des délais d'exécution plus rapides permettent d'atteindre la parité de coût avec le béton conventionnel malgré une prime sur les matériaux de 15 à 25 %. L'avantage se multiplie sur les armatures encombrées où la vibration est soit impraticable, soit physiquement impossible, plaçant le marché du béton autoplaçant au cœur des travaux de construction en hauteur et de ponts.

Demande de mélanges à faible teneur en carbone riches en matériaux cimentaires supplémentaires

Les règles « Buy Clean » au niveau des États de New York imposent des plafonds de carbone incorporé pour le béton fourni aux projets publics, poussant les producteurs vers des dosages élevés en laitier et en cendres volantes qui s'associent naturellement aux mélanges fluides[1]Bureau des services généraux de l'État de New York, "Directives Buy Clean pour le béton," ogs.ny.gov. Des seuils similaires dans le cadre du code CALGreen de Californie et du cadre RE2020 de la France créent une prime de prix pour les formulations offrant des réductions de CO₂ de 30 à 50 % par rapport aux mélanges de type I. Les superplastifiants polycarboxylates modernes maintiennent la fluidité requise à des facteurs de clinker réduits, renforçant le marché du béton autoplaçant en tant que levier de durabilité plutôt que simple solution de main-d'œuvre.

Essor des lignes de coulage robotisées automatisées

Les cellules de mise en place robotisées en cours de développement au laboratoire technologique de Singapour d'Obayashi reposent sur un béton qui s'étale sous son propre poids tout en résistant à la ségrégation lors de pompages prolongés[2]Obayashi Corporation, "Technologies de construction à assistance robotique," obayashi.co.jp. Les adjuvants modificateurs de viscosité affinent la rhéologie pour le coulage robotisé continu, améliorant la précision dimensionnelle et les niveaux sonores sur le lieu de travail. Les capteurs de maturité connectés au cloud de Heidelberg Materials fournissent des données de résistance à la compression en temps réel, réduisant les dosages en ciment jusqu'à 20 % tout en maintenant les lignes de production en mouvement. Ces avancées font du marché du béton autoplaçant un prérequis pour les usines automatisées.

Adoption dans les constructions complexes en grande hauteur et les méga-infrastructures

Des projets tels que le Sky Fort Business Center de 49 étages en Bulgarie illustrent la capacité à pomper des mélanges C 50/60 sur plus de 180 m sans ségrégation, produisant des finitions uniformes et un minimum de reprises. Les tabliers de ponts, les têtes de pieux et les voiles de soutènement bénéficient de la capacité du matériau à s'auto-niveler à travers des cages d'armature denses. À mesure que les méga-projets se multiplient dans les centres urbains d'Asie-Pacifique, le marché du béton autoplaçant bénéficie d'un statut de premier choix chaque fois que la géométrie, l'accès ou la densité des armatures mettent en difficulté la mise en place conventionnelle.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prime élevée sur la conception des mélanges et les coûts des matériaux | -1.8% | Mondial, plus aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Savoir-faire limité sur le terrain dans les régions émergentes | -0.9% | Marchés émergents d'Asie-Pacifique, Moyen-Orient et Afrique, Amérique latine | Moyen terme (2-4 ans) |

| Sensibilité aux adjuvants entraînant une variabilité de la qualité | -0.7% | Mondial, concentré dans les régions à climat chaud | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prime élevée sur la conception des mélanges et les coûts des matériaux

Un différentiel de coût de 15 à 25 % par rapport au béton conventionnel reste un frein là où les salaires sont bas et où les maîtres d'ouvrage résistent aux prix premium. La nécessité de granulats bien calibrés et d'adjuvants importés peut faire grimper les coûts en Asie du Sud-Est et dans certaines parties de l'Amérique latine, freinant la croissance du marché du béton autoplaçant malgré des économies de main-d'œuvre évidentes. Les entrepreneurs doivent équilibrer les dépenses initiales avec les gains d'efficacité en aval, ce qui limite l'adoption pour les petits chantiers.

Savoir-faire limité sur le terrain dans les régions émergentes

Une exécution réussie repose sur des routines d'essais d'étalement au cône, d'anneau en J et de ségrégation que de nombreux laboratoires locaux ne maîtrisent pas. Une formation insuffisante conduit à un surdosage ou à un sous-dosage des adjuvants, provoquant des variations de performance et des rejets sporadiques. À mesure que les fournisseurs déploient des laboratoires mobiles et des programmes de certification, l'écart de connaissances se réduira, mais dans l'intervalle, le marché du béton autoplaçant fait face à des cycles de vente plus longs dans les zones géographiques moins industrialisées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par constituant : Dominance du ciment au milieu de l'innovation en matière d'adjuvants

Le ciment représentait 36,72 % du marché du béton autoplaçant en 2025, une position attribuable au volume structurel plutôt qu'à la dynamique de croissance. Les adjuvants affichent désormais un CAGR de 6,96 %, soutenu par l'adoption rapide des éthers polycarboxylates de quatrième génération qui permettent des rapports eau/liant proches de 0,30 sans sacrifier la fluidité. Associées à des modificateurs de viscosité, ces chimies permettent des niveaux de substitution par des matériaux cimentaires supplémentaires plus élevés, aidant les producteurs à se conformer aux plafonds de CO₂ de plus en plus stricts. Les granulats se classent deuxièmes par valeur ; la demande s'intensifie pour des pierres à granulométrie discontinue avec une faible platitude afin d'atténuer le blocage sous une pression de tête minimale. La composition des constituants s'oriente vers l'optimisation chimique à mesure que les producteurs privilégient la performance par rapport au tonnage de ciment, soulignant pourquoi les grands acteurs mondiaux accordent la priorité aux alliances de R&D et aux acquisitions dans le domaine des adjuvants.

Le pivot vers l'intégration des matériaux cimentaires supplémentaires remodèle les hiérarchies des fournisseurs. La disponibilité des cendres volantes reste volatile dans les marchés occidentaux en raison du déclin de la production d'électricité au charbon, suscitant un intérêt pour les argiles calcinées et les pouzzolanes à base de verre broyé. Les ajouts de fibres se développent dans les applications préfabriquées, offrant un contrôle de la fissuration qui complète le coulage sans vibration. SikaGrind-400 illustre comment des auxiliaires de broyage ciblés élèvent la résistance initiale lorsque les facteurs de clinker diminuent, élargissant le marché adressable du béton autoplaçant. Les producteurs de ciment réagissent en associant des liants à faible teneur en carbone à leurs propres gammes d'adjuvants pour conserver leurs parts, signalant que l'avantage concurrentiel futur dépend moins du tonnage brut et davantage de solutions chimiques intégrées.

Par application : Le leadership des infrastructures stimule l'innovation dans le préfabriqué

Les infrastructures détenaient 42,55 % de la part du marché du béton autoplaçant en 2025, grâce aux ponts, tunnels et fondations profondes qui exigent une consolidation complète autour des armatures encombrées. Les programmes de travaux publics en Chine, en Inde et aux États-Unis garantissent une visibilité des volumes, donnant aux fournisseurs de matériaux l'échelle nécessaire pour amortir la R&D de formulation. Les segments préfabriqués, bien que plus modestes en termes absolus, affichent un CAGR de 6,71 % à mesure que l'automatisation des usines se répand. Les environnements contrôlés conviennent aux mélanges fluides, et la réduction du bruit liée au coulage sans vibration permet aux usines urbaines de fonctionner dans des limites de zonage plus strictes. La construction résidentielle en grande hauteur gagne également du terrain là où la congestion des noyaux d'ascenseurs et la pénurie de main-d'œuvre se recoupent, notamment au Japon et dans les zones urbaines de l'Inde.

Les composants architecturaux — façades courbes, colonnes à parements bruts et éléments sculpturaux — exploitent la capacité de remplissage des formes du matériau pour obtenir des finitions impeccables sans traitements de surface. Les structures marines et industrielles adoptent le béton autoplaçant pour sa durabilité dans les environnements riches en chlorures où la consolidation interne est vitale. Pris ensemble, la diversité des cas d'utilisation garantit qu'aucune application unique ne domine la croissance, amortissant le marché du béton autoplaçant contre les ralentissements dans un segment de construction donné.

Analyse géographique

L'Asie-Pacifique contrôlait 49,12 % du chiffre d'affaires mondial en 2025 et devrait se développer à un CAGR de 7,36 %, reflétant d'importants investissements dans les infrastructures conjugués à de graves pénuries de main-d'œuvre. Les viaducs de lignes à grande vitesse en Chine et le programme de villes intelligentes de l'Inde spécifient régulièrement du béton sans vibration pour les cages d'armature denses. La législation sur les heures supplémentaires au Japon plafonne les heures de chantier, renforçant l'argument économique en faveur de la mise en place automatisée tant dans les usines de préfabrication que dans les travaux coulés en place. L'Amérique du Nord se classe deuxième par valeur ; les dépenses bipartisanes en infrastructures ouvrent des opportunités de réhabilitation de tabliers de ponts et d'autoroutes qui s'alignent sur les plafonds de carbone incorporé de New York.

L'Europe reste une arène mature mais innovante. Les plafonds de carbone incorporé dans le cadre du RE2020 en France et le mandat irlandais de réduction du clinker accélèrent l'adoption des matériaux cimentaires supplémentaires, stimulant ainsi la demande d'adjuvants. Le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud partent de bases plus modestes mais affichent un intérêt croissant à mesure que les réseaux de services techniques se développent et que les méga-projets se multiplient.

Analyse de la chaîne de valeur

La chaîne de valeur du BAP commence par les liants et matériaux cimentaires supplémentaires en amont (producteurs de ciment et transformateurs de MCS), les granulats (carrières et fournisseurs de sable avec un contrôle strict de la granulométrie), et les produits chimiques spécialisés, notamment les superplastifiants à base d'éther polycarboxylate et les adjuvants modificateurs de viscosité. Ces intrants sont ensuite utilisés dans la conception de formulation et les essais de gâchées, suivis de la production via des centrales à béton prêt à l'emploi et des usines de préfabrication. La distribution repose sur des camions-toupies et des pompes, ou sur une logistique interne pour les éléments moulés. La capacité de service technique et d'essai constitue un lien essentiel dans le BAP, avec des contrôles de routine d'étalement et de blocage/ségrégation nécessaires pour maintenir une rhéologie stable, en particulier lors de mises en œuvre par temps chaud et de longues courses de pompage.

La création de valeur repose sur le savoir-faire en formulation, en particulier le choix des adjuvants et l'optimisation du dosage pour maintenir la fluidité à de faibles rapports eau-liant, ainsi que sur l'assurance qualité des granulats et la performance à l'état frais. Les goulots d'étranglement incluent souvent une granulométrie des granulats incohérente, une sensibilité aux adjuvants entraînant une variabilité de gâchée à gâchée, et un manque de personnel formé capable de réaliser les essais spécifiques au BAP et de résoudre les problèmes. En conséquence, les stratégies concurrentielles mettent souvent l'accent sur l'intégration verticale, les producteurs de ciment et de béton associant des liants bas carbone à des systèmes d'adjuvants internes, ainsi qu'une collaboration plus étroite avec les préfabricants qui déploient des lignes de coulée automatisées où la mise en œuvre sans vibration favorise le débit et la régularité des finitions de surface.

Paysage concurrentiel

Le marché présente une fragmentation modérée. Des entreprises chimiques telles que BASF et Sika exploitent leurs portefeuilles d'adjuvants pour s'implanter dans des territoires autrefois contrôlés par les grands cimentiers. L'acquisition de FOSROC par Saint-Gobain pour 1,025 milliard USD en février 2025 souligne la valeur accordée au savoir-faire en chimie de la construction. Heidelberg Materials pousse la surveillance numérique des chantiers via son alliance avec Giatec, permettant des réductions de ciment de 20 % et renforçant les références en matière de durabilité.

Les axes stratégiques comprennent l'intégration verticale, les acquisitions complémentaires régionales et les partenariats de R&D visant des liants à teneur réduite en carbone. Les acteurs disruptifs déploient des capteurs de rhéologie connectés au cloud et des moteurs de conception de mélanges pilotés par l'IA, abaissant les barrières techniques pour les petits producteurs de béton prêt à l'emploi. Les fournisseurs capables d'associer des liants à faible teneur en carbone à une fluidité adaptée aux robots conservent un avantage, notamment dans les régions où les contraintes de main-d'œuvre et les règles de carbone incorporé convergent. Le récit concurrentiel s'étend désormais au-delà du coût des matériaux vers des offres de performance globales intégrant des tests numériques, la comptabilité carbone et la logistique de chantier — des attributs qui façonnent collectivement le marché du béton autoplaçant.

Leaders du secteur du béton autoplaçant (BAP)

Cemex SAB de CV

CRH

Heidelberg Materials

Holcim

Sika AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace blanc se dégage pour le BAP autour des intrants issus de l'économie circulaire et de l'optimisation quantifiée des formulations, car la performance du BAP dépend fortement de la qualité des granulats et de la rhéologie de la pâte, tandis que les maîtres d'ouvrage renforcent leurs exigences en matière de carbone incorporé. En 2026, les travaux techniques ont mis en évidence des voies pour des formulations à taux de substitution élevé, notamment des BAP utilisant des déchets de construction et de démolition comme substituts de granulats dans le cadre du projet européen Horizon MOBICCON-PRO, ainsi que des cadres d'optimisation intégrant jusqu'à 100 % d'enrobés bitumineux recyclés tout en visant la performance structurelle. Ces axes créent des opportunités de commercialisation pour les fournisseurs d'adjuvants et les producteurs de béton prêt à l'emploi capables de standardiser le contrôle qualité et de proposer des spécifications reproductibles pour le BAP à contenu recyclé.

Une autre opportunité réside dans le BAP à application spécifique pour les infrastructures complexes où les contraintes de consolidation façonnent la constructibilité davantage que le coût des matériaux. Les orientations techniques et la documentation basée sur des cas concernant des mises en œuvre spécialisées, notamment les ouvrages de génie civil hydroélectrique où le BAP est utilisé de manière sélective pour les revêtements incorporés, les voûtes de tunnels et les zones complexes, indiquent une voie permettant aux producteurs de positionner le BAP comme un système résolvant des problèmes, combinant une rhéologie adaptée à un appui sur le terrain plutôt que de le vendre comme un béton premium générique. Les outils numériques qui réduisent les essais itératifs dans la conception des formulations créent également de la place pour des modèles de service différenciés, notamment des publications de 2026 sur l'optimisation multi-objectifs par apprentissage automatique du BAP à base de cendres volantes pour la performance mécanique et l'impact environnemental, reliant le développement du BAP à la fois aux contraintes de coût et de carbone.

Développements récents du secteur

- Mars 2026 : Amrize a lancé sa gamme de béton haute performance EVERtect lors du CONEXPO-CON/AGG 2026, incluant FLUIDtect en tant que mélange de béton autoplaçant propriétaire. L'entreprise a présenté ce lancement comme un portefeuille de performance de marque pour les entrepreneurs, renforçant sa différenciation au-delà de l'approvisionnement en béton prêt à l'emploi de type commodité en Amérique du Nord.

- Mai 2025 : Holcim a introduit sa gamme de ciment gris et de béton au Pérou, mettant en avant des produits spécialisés tels que le béton autoplaçant. L'élargissement de la gamme de béton spécialisé favorise la standardisation des formulations et le développement du service technique lié au BAP dans un marché de la construction en croissance.

- Novembre 2024 : CRH a annoncé un accord définitif pour acquérir un portefeuille d'actifs de ciment et de béton prêt à l'emploi auprès de Martin Marietta Materials dans le sud du Texas, dans le cadre d'une transaction en numéraire de 2,1 milliards USD, le béton autoplaçant étant inclus dans le périmètre des produits. Cette expansion d'actifs renforce la densité de distribution et les capacités de formulation de CRH dans un corridor de construction majeur aux États-Unis, où les bétons de performance peuvent être déployés à grande échelle grâce à un réseau local intégré.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Pour cette étude, le marché du béton autoplaçant (BAP) est défini comme la valeur des mélanges de BAP vendus pour des usages de construction où le béton est conçu pour s'écouler et s'autoniveler sans vibration mécanique, à travers les principales régions.

Exclusions de périmètre : nous excluons le béton vibré conventionnel, la main-d'œuvre de chantier et les services de mise en place, ainsi que les équipements utilisés pour la vibration ou le pompage, sauf s'ils sont intégrés dans le prix de vente du béton.

Aperçu de la segmentation

- Par constituant

- Ciment

- Granulats

- Adjuvants et additifs

- Autres constituants

- Par application

- Produits en béton préfabriqué

- Éléments architecturaux

- Structures résidentielles

- Infrastructures (ponts, tunnels, etc.)

- Autres applications

- Par géographie

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Pays de l'ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Pays nordiques

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire le tableau de la demande de base et pour maintenir des hypothèses pratiques concernant les volumes de béton, les prix et les cycles de construction régionaux. Nous nous sommes appuyés sur des indicateurs publics de construction et d'infrastructure, ainsi que sur des normes techniques décrivant le comportement du BAP dans des projets réels.

Les sources référencées comprennent les offices statistiques nationaux pour la production de construction, les publications sur les transports et les travaux publics pour les pipelines d'infrastructure, et les documents des associations professionnelles sur la production de béton prêt à l'emploi et de préfabriqué. Nous avons également utilisé les normes et directives de l'ASTM et de l'ACI, ainsi que des revues à comité de lecture sur le ciment et le béton pour vérifier les tendances de conception des formulations, notamment l'intensité d'utilisation des adjuvants et la teneur cimentaire. Les rapports annuels d'entreprises, les présentations aux investisseurs et la presse spécialisée en construction réputée ont été utilisés pour vérifier la cohérence des ajouts de capacité et des évolutions de la demande régionale, tandis que des abonnements payants sélectifs pour les données financières d'entreprises, les actualités et les recherches de brevets ont permis de combler les lacunes concernant les expansions et l'adoption de technologies. Les sources citées ici sont uniquement illustratives, et de nombreuses autres références publiques ont également été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur la validation des lieux où le BAP est réellement spécifié et payé, car l'adoption varie selon le type de projet et les pratiques des entrepreneurs. Nous avons échangé avec des acteurs du béton prêt à l'emploi et de la préfabrication, des rôles techniques axés sur les adjuvants, et des utilisateurs côté projet pour confirmer les primes de prix, les objectifs de performance de formulation typiques, et les moments où le BAP est remplacé par du béton vibré conventionnel.

Les données recueillies ont également servi à ajuster les courbes d'adoption régionales et à confirmer les déclencheurs à court terme tels que le calendrier des appels d'offres d'infrastructure, la disponibilité de la main-d'œuvre et les exigences de durabilité imposées par les codes, qui ont ensuite directement alimenté les hypothèses finales.

Répartition des répondants du travail de terrain de recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 37 % | Dirigeants (CXO) : 17 % | APAC : 47 % |

| Niveau intermédiaire : 44 % | Responsables fonctionnels/d'unité : 38 % | EMEA : 31 % |

| Acteurs plus petits : 19 % | Managers : 45 % | Amériques : 22 % |

Dimensionnement et prévision du marché

Le dimensionnement part d'une approche descendante où la production de construction et l'activité d'infrastructure sont reconstruites par région, puis filtrées selon la pénétration du BAP dans les types d'applications qui le spécifient couramment, tels que les produits préfabriqués, les coulées d'infrastructure et les éléments architecturaux exposés. Pour garder les totaux ancrés dans la réalité, nous corroborons cette vision avec des approximations ascendantes sélectives, incluant des vérifications d'échantillons d'expéditions de béton prêt à l'emploi et de préfabriqué, des fourchettes typiques de primes de prix du BAP, et des signaux de volume côté fournisseurs. Ces intrants sont ensuite utilisés pour ajuster les hypothèses d'adoption et de tarification.

Les intrants pratiques utilisés dans le modèle comprennent l'orientation des dépenses de construction régionales, les attributions d'appels d'offres d'infrastructure et les démarrages de projets, la dynamique de production préfabriquée, l'intensité d'utilisation des adjuvants comme indicateur des formulations propices au BAP, et les primes de prix du BAP observées par rapport aux mélanges conventionnels dans les devises locales. Lorsque les données sont limitées, les lacunes sont traitées à l'aide d'indicateurs de marchés adjacents, par exemple la répartition béton prêt à l'emploi contre préfabriqué, puis en testant ces indicateurs par des retours d'entretiens jusqu'à ce que les volumes et valeurs implicites restent plausibles.

Pour la prévision, une analyse de scénarios est appliquée autour de trois leviers mis en évidence par les entretiens, à savoir le calendrier du pipeline d'infrastructure, les contraintes de main-d'œuvre et de productivité favorisant le BAP, et le rythme d'adoption des spécifications dans les mises en œuvre préfabriquées et fortement ferraillées. Nous convertissons ces scénarios en une prévision centrale en pondérant les résultats qui correspondent le mieux au pipeline de projets à court terme et à la progression tarifaire attendue.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés par rapport à des signaux indépendants tels que l'orientation de la production de construction, les grands cycles d'attribution d'infrastructures, et la part implicite du BAP dans l'activité de béton prêt à l'emploi et de préfabriqué. Si une région présente une hausse ou une baisse inhabituelle, les hypothèses sont réexaminées et des appels de suivi sont déclenchés pour confirmer si ce changement reflète une véritable vague de projets.

Avant validation finale, le modèle passe par un examen analytique en plusieurs étapes afin d'harmoniser la logique des intrants, la cohérence des unités et le traitement des devises entre les régions. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, par exemple un ajout majeur de capacité ou une forte variation des coûts des intrants. Juste avant la livraison, une dernière révision est réalisée afin que les clients reçoivent la vision la plus récente.

Estimation du marché du béton autoplaçant (BAP) de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour le BAP ne s'alignent souvent pas car les règles de comptage diffèrent, même lorsque le titre utilise la même formulation. Ces différences s'expliquent généralement par la rigueur de la définition du BAP, la manière dont les primes de prix sont appliquées entre les canaux de béton prêt à l'emploi et de préfabriqué, et la façon dont le calendrier des devises et la fréquence d'actualisation sont gérés lorsque les cycles de construction évoluent.

Certaines estimations externes adoptent une approche plus large des matériaux de construction et peuvent mélanger des mélanges à haute fluidité de type BAP avec du béton conventionnel amélioré par des adjuvants. Le BAP n'est comptabilisé que lorsqu'il répond à l'intention d'autoplacement et à la définition de performance de Mordor Intelligence, et la valeur provenant des services de mise en place ou des équipements de vibration est exclue. Cela permet de maintenir les totaux plus proches des ventes de mélanges que des dépenses totales de projet.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 15,29 milliards USD (2026) | |

| Cabinet de conseil mondial A | 13,06 milliards USD (2025) | Utilise une année de référence antérieure et un horizon plus long, et la valeur de 2025 peut refléter un calendrier de conversion des devises différent ainsi qu'une hypothèse plus conservatrice concernant le cycle de construction à court terme. |

| Éditeur sectoriel B | 13,91 milliards USD (2025) | Peut appliquer une progression différente de la prime de prix du BAP selon l'application, et il n'est pas toujours clair comment les répartitions entre canaux béton prêt à l'emploi et préfabriqué sont normalisées selon les régions. |

L'écart observé dans le tableau provient principalement de l'alignement des années et de la rigueur avec laquelle le BAP est distingué des mélanges à haute maniabilité adjacents avant l'application de la tarification. En maintenant un périmètre explicite, en recoupant l'adoption avec des données côté projet, et en effectuant des vérifications de cohérence par rapport aux signaux de construction et de préfabrication, le total final reste traçable à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Qu'est-ce qui stimule la croissance la plus rapide sur le marché du béton autoplaçant ?

L'adoption rapide du préfabriqué, le durcissement des règles carbone et les initiatives d'automatisation se combinent pour pousser un CAGR de 6,71 % dans le segment préfabriqué et un CAGR de 5,13 % à l'échelle du marché.

Quelle sera la taille du marché du béton autoplaçant d'ici 2031 ?

Les prévisions indiquent 19,63 milliards USD d'ici 2031, contre 15,29 milliards USD en 2026, à un CAGR de 5,13 %.

Quelle région domine les ventes de béton autoplaçant aujourd'hui ?

L'Asie-Pacifique détient 49,12 % du chiffre d'affaires mondial et connaît la croissance la plus rapide à 7,36 % jusqu'en 2031, grâce aux méga-projets d'infrastructure et aux pénuries de main-d'œuvre.

Pourquoi les usines de préfabrication préfèrent-elles le béton autoplaçant ?

Le matériau élimine la vibration, permettant des lignes de coulage robotisées plus silencieuses et plus rapides ainsi que des gains de productivité de 28 % dans des environnements d'usine contrôlés.

Dernière mise à jour de la page le: