Taille et parts du marché des thérapeutiques de la sclérodermie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

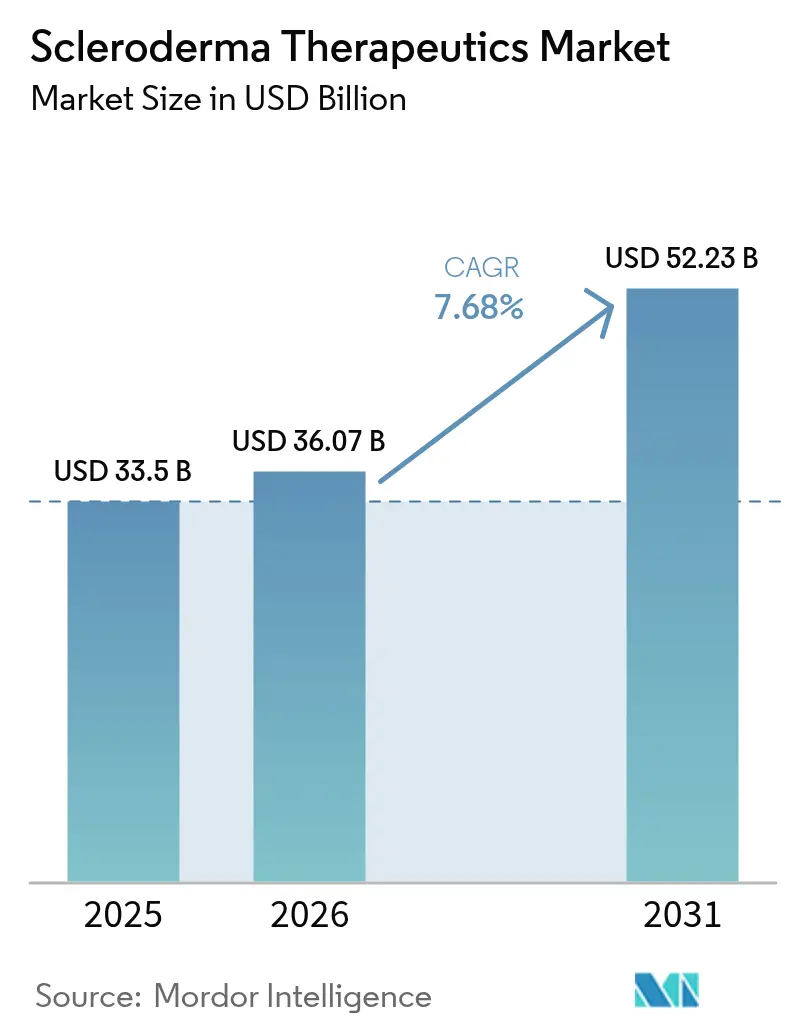

| Taille du Marché (2026) | 36.07 Milliards de dollars |

| Taille du Marché (2031) | 52.23 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.68% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des thérapeutiques de la sclérodermie par Mordor Intelligence

La taille du marché des thérapeutiques de la sclérodermie en 2026 est estimée à 36,07 milliards USD, en progression par rapport à la valeur 2025 de 33,50 milliards USD, avec des projections pour 2031 indiquant 52,23 milliards USD, croissant à un CAGR de 7,68 % sur la période 2026-2031. La dynamique est portée par des voies réglementaires accélérées, des thérapies cellulaires et géniques révolutionnaires, ainsi que des algorithmes de traitement guidés par des biomarqueurs qui font évoluer l'orientation thérapeutique de la gestion des symptômes vers la modification de la maladie[1]U.S. Food & Drug Administration, "Programme des médicaments orphelins pour les maladies rares," fda.gov. L'élargissement des incitations aux médicaments orphelins, le diagnostic précoce et la sensibilisation croissante des spécialistes soutiennent davantage la demande, tandis que les investissements dans les plateformes de médecine de précision approfondissent la diversité du pipeline. Les fabricants compensent les vents contraires liés à l'expiration des brevets en développant des composés de nouvelle génération tels que le nérandomilast, et les payeurs lient de plus en plus le remboursement aux gains en années de vie ajustées par la qualité. L'intensification de la concurrence entre les immunosuppresseurs traditionnels et les thérapies cellulaires émergentes favorise les accords de licence stratégiques, encourageant l'expansion mondiale, notamment en Asie-Pacifique. Malgré les coûts élevés des thérapies et la complexité des essais cliniques, les perspectives du marché restent positives à mesure que la collaboration entre les parties prenantes améliore les cadres d'accès des patients.

Principaux enseignements du rapport

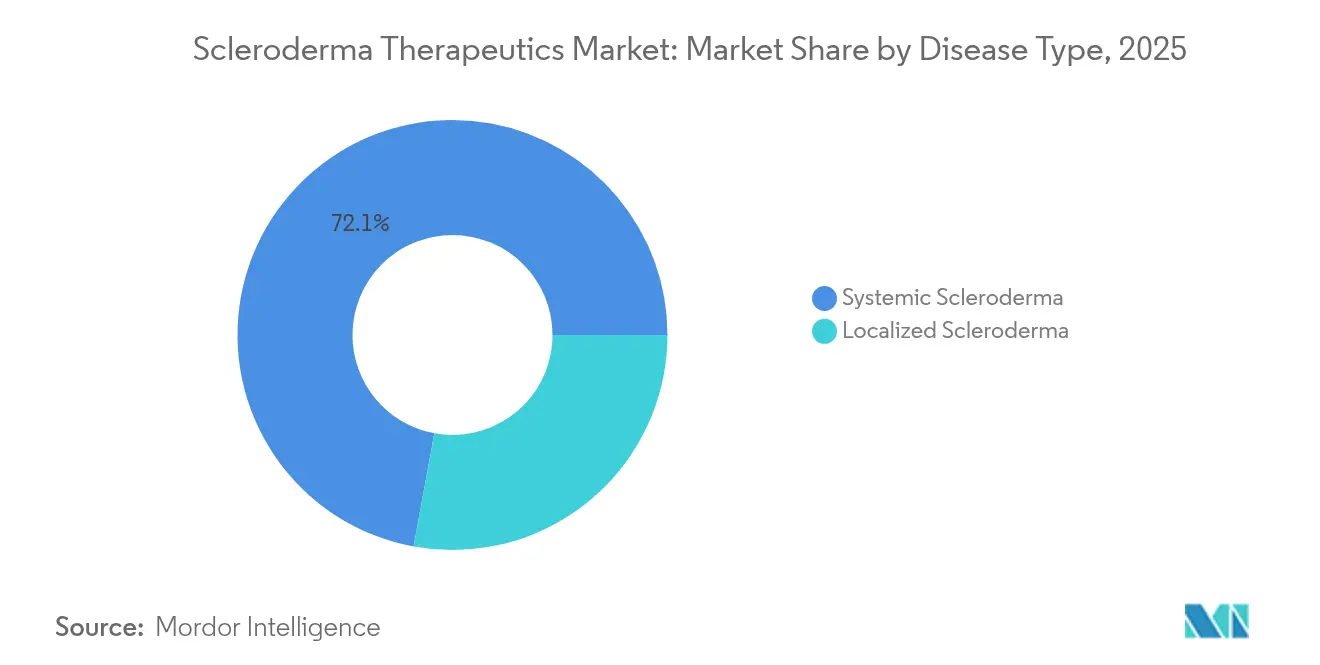

- Par type de maladie, la sclérodermie systémique détenait 72,10 % des parts du marché des thérapeutiques de la sclérodermie en 2025 ; la sclérodermie localisée devrait se développer à un CAGR de 8,35 % jusqu'en 2031.

- Par classe médicamenteuse, les antagonistes des récepteurs de l'endothéline ont dominé avec une part de revenus de 28,10 % en 2025, tandis que les thérapies cellulaires et géniques devraient croître à un CAGR de 8,78 % jusqu'en 2031.

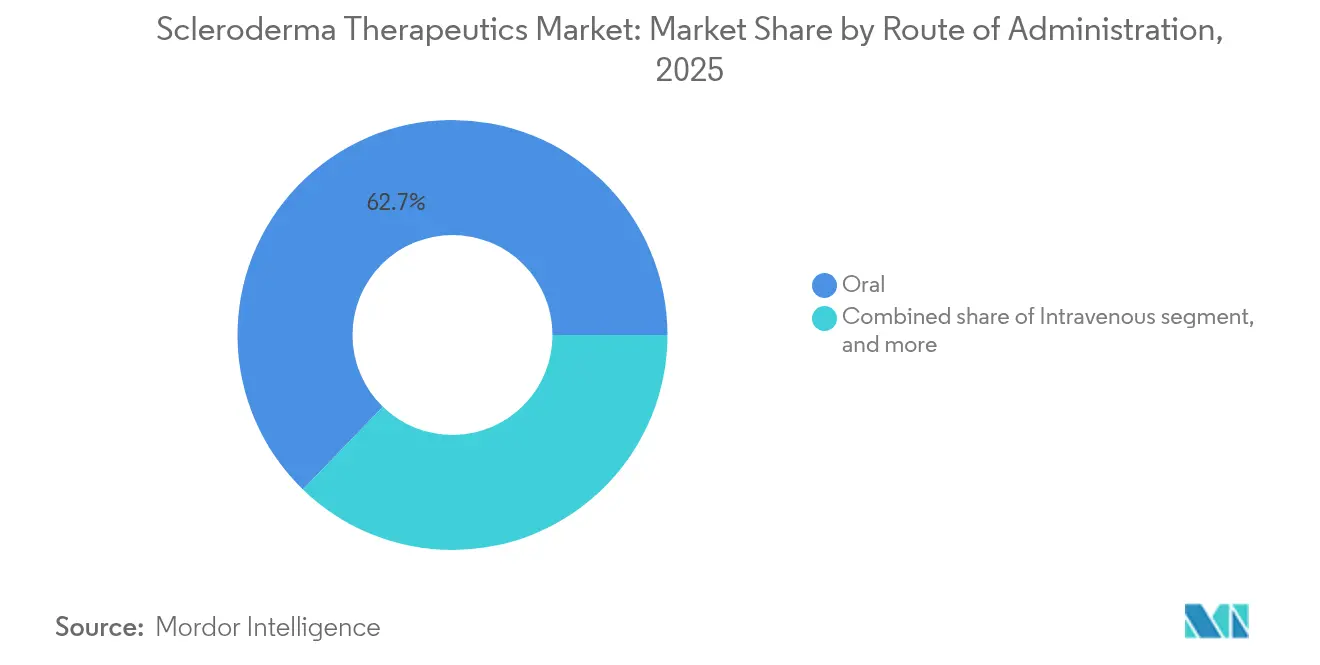

- Par voie d'administration, les thérapies orales représentaient 62,75 % de la taille du marché des thérapeutiques de la sclérodermie en 2025 ; l'administration intraveineuse progresse à un CAGR de 9,95 % jusqu'en 2031.

- Par canal de distribution, les pharmacies hospitalières représentaient 45,60 % de la taille du marché des thérapeutiques de la sclérodermie en 2025 ; les pharmacies de détail enregistrent le CAGR projeté le plus élevé à 10,2 % jusqu'en 2031.

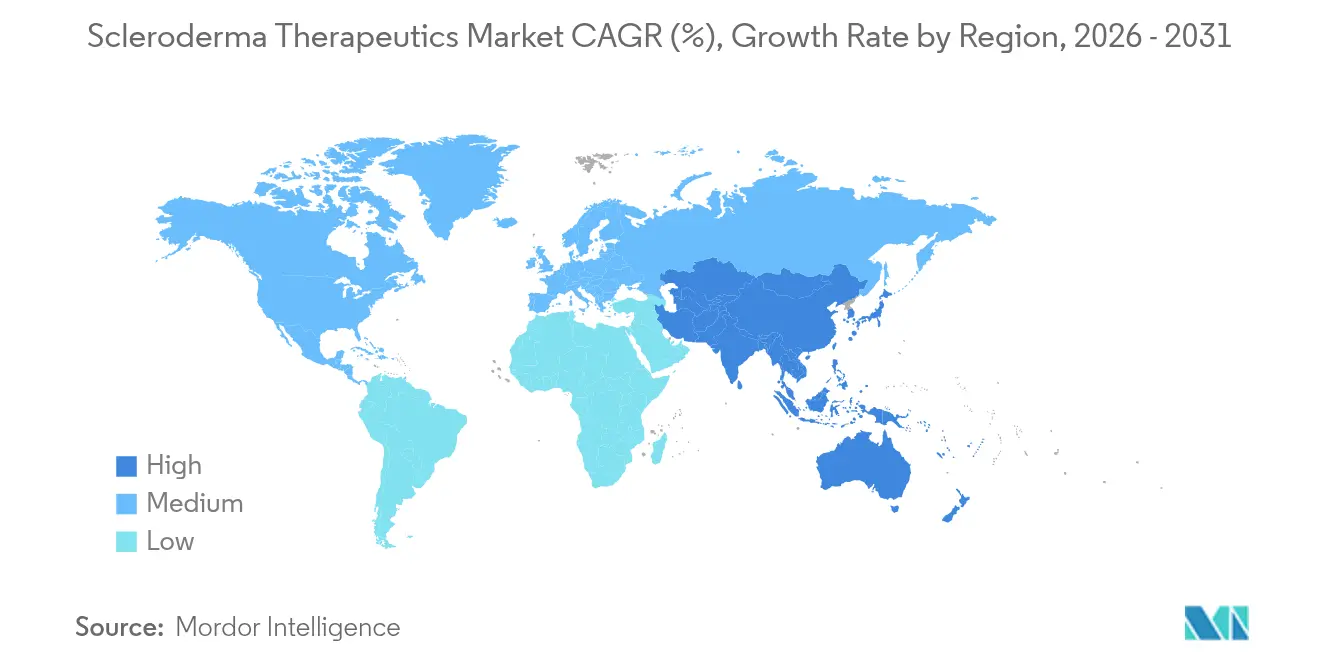

- Par géographie, l'Amérique du Nord dominait avec une part de 44,20 % en 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 8,45 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Thérapeutiques de la Sclérodermie*

| Moteur | % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Charge croissante de la maladie et besoins cliniques non satisfaits | +1.8% | Mondial, le plus élevé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Expansion des options de traitement ciblées et modificatrices de la maladie | +2.1% | Mondial ; adoption précoce en Amérique du Nord, dans l'UE, au Japon | Moyen terme (2-4 ans) |

| Désignations favorables de médicaments orphelins et cadres de remboursement | +1.4% | Amérique du Nord et UE ; en expansion en Asie-Pacifique | Court terme (≤ 2 ans) |

| Sensibilisation croissante des spécialistes et taux de diagnostic précoce | +1.2% | Mondial, avec des variations selon l'accès aux soins de santé | Moyen terme (2-4 ans) |

| Investissements croissants dans la R&D pour les maladies rares | +1.6% | Amérique du Nord et Europe au cœur ; répercussions sur l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Avancées dans les plateformes de médecine de précision guidées par les biomarqueurs | +1.3% | Concentrées dans les systèmes de santé avancés à l'échelle mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Charge croissante de la maladie et besoins cliniques non satisfaits

La progression systémique reste élevée, avec 65,6 % des patients en phase très précoce développant des complications significatives dans les cinq ans, renforçant la demande d'intervention précoce. La pneumopathie interstitielle est la principale cause de mortalité et l'incidence des malignités hématologiques est deux fois plus élevée que chez les cohortes saines, soulignant le risque multi-organique. Seulement 30,8 % des patients nouvellement diagnostiqués reçoivent des immunomodulateurs au cours de la première année, mettant en évidence les lacunes thérapeutiques. L'efficacité limitée des agents traditionnels amplifie l'appel à des solutions modificatrices de la maladie qui suppriment les voies fibrotiques plutôt que de masquer les symptômes, propulsant le marché des thérapeutiques de la sclérodermie.

Expansion des options de traitement ciblées et modificatrices de la maladie

Les cellules CAR-T ciblant CD19 dans l'essai RESET-SSc ont obtenu une déplétion profonde des cellules B, permettant une rémission sans médicament dans les cas graves. L'inhibition sélective des isoformes du TGF-β3 et le blocage de TAK1 élargissent le pipeline, tandis que les recommandations EULAR 2024 ont élevé le rituximab au rang de traitement de premier choix pour la maladie systémique. Le statut de voie rapide de la FDA pour FT011 illustre la volonté des régulateurs d'accélérer les candidats transformateurs. Les plateformes de précision alignent le traitement sur les sous-ensembles d'auto-anticorps et la pathologie vasculaire, faisant évoluer la pratique vers des schémas thérapeutiques individualisés.

Désignations favorables de médicaments orphelins et cadres de remboursement

De multiples désignations orphelines en 2024, notamment FT011 et CABA-201, débloquent des crédits d'impôt, des exonérations de frais et une exclusivité de sept ans, catalysant les flux de capitaux[2]NIH, "Subventions pour les essais cliniques sur les maladies rares," nih.gov. Le Bureau des produits orphelins de la FDA a alloué 650 000 USD annuellement à l'innovation dans les essais sur les maladies rares. Les payeurs s'adaptent en couvrant les thérapies cellulaires à coût élevé via des réseaux spécialisés, et les programmes d'assistance offrent désormais jusqu'à 16 500 USD par an pour les patients éligibles atteints de sclérose systémique. La reconnaissance combinée États-Unis-UE des médicaments orphelins raccourcit les délais de lancement et soutient l'expansion mondiale du marché des thérapeutiques de la sclérodermie.

Sensibilisation croissante des spécialistes et taux de diagnostic précoce

L'initiative VEDOSS montre que les algorithmes de signaux d'alarme du phénomène de Raynaud prédisent la transition systémique avec une précision de 70 %, incitant à un traitement prophylactique. L'imagerie dermique assistée par intelligence artificielle quantifie la progression de la fibrose et guide les changements de thérapie. La télémédecine élargit l'accès aux spécialistes, et les essais décentralisés réduisent les contraintes de déplacement, augmentant le recrutement dans les études sur les maladies rares.

Analyse de l'Impact des Freins sur le Marché des Thérapeutiques de la Sclérodermie*

| Analyse de l'impact des freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés des thérapies et défis d'accessibilité financière | −1.9% | Mondial, le plus aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Complexités réglementaires et des essais cliniques strictes | −1.1% | Mondial, variable selon la juridiction réglementaire | Moyen terme (2-4 ans) |

| Bassin de patients limité contraignant les études à grande échelle | −0.9% | Mondial, notamment dans les contextes de maladies ultra-rares | Moyen terme (2-4 ans) |

| Profils d'événements indésirables affectant l'observance à long terme | −0.8% | Mondial, plus prononcé dans les régions avec un suivi spécialisé limité | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés des thérapies et défis d'accessibilité financière

Les soins annuels pour les cas multisystémiques graves peuvent dépasser 50 000 USD, et la charge financière des thérapies CAR-T peut dépasser 100 000 USD sur les marchés à couverture limitée. Les distorsions de prix bruts à nets ont atteint 334 milliards USD en 2024, compliquant l'accès des patients. Les limites d'infrastructure, notamment dans les économies émergentes, entravent l'adoption des thérapies dépendant de la perfusion, ralentissant l'absorption potentielle au sein du marché des thérapeutiques de la sclérodermie.

Complexités réglementaires et des essais cliniques strictes

Des critères d'évaluation tels que le score cutané de Rodnan modifié corrèlent mal avec les résultats à long terme, obligeant les promoteurs à intégrer la validation des biomarqueurs et les mesures rapportées par les patients, ce qui allonge les délais de développement. Les faibles bassins de patients allongent les périodes de recrutement, et les schémas thérapeutiques combinés nécessitent des dossiers de sécurité étendus. Les normes de fabrication pour les produits cellulaires autologues augmentent les coûts et la complexité, limitant le nombre d'entreprises capables de progresser vers la commercialisation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Thérapeutiques de la Sclérodermie

Par type de maladie :

la dominance systémique stimule l'innovation thérapeutiqueLa maladie systémique contrôlait 72,10 % du marché des thérapeutiques de la sclérodermie en 2025, reflétant la charge multi-organique et une utilisation plus élevée des médicaments. Les formes localisées, bien que moins répandues, affichent le CAGR le plus rapide à 8,35 % grâce à une meilleure reconnaissance et à un traitement précoce. Les patients atteints de sclérodermie systémique reçoivent souvent une trithérapie ou une quadrithérapie, renforçant la concentration des revenus. Les données montrant qu'une intervention précoce sur les formes localisées peut prévenir la progression systémique dans 15 % des cas élargissent l'adoption thérapeutique. Les approbations réglementaires telles que le nintédanib pour la pneumopathie interstitielle associée à la sclérose systémique ont renforcé la position dominante du segment systémique. Les innovations dans les schémas thérapeutiques guidés par les biomarqueurs se répercutent désormais sur la maladie localisée, stimulant la dynamique du segment.

La R&D thérapeutique se concentre sur les complications systémiques, notamment la fibrose pulmonaire et l'hypertension artérielle pulmonaire, qui représentent 70 % de la mortalité liée à la maladie. La taille du marché des thérapeutiques de la sclérodermie pour les manifestations systémiques devrait croître régulièrement à mesure que les agents antifibrotiques, vasculoprotecteurs et immunologiques entrent dans les lignes commerciales. Les cas localisés bénéficient de modèles d'escalade thérapeutique topique à systémique, soulignant la convergence des parcours de soins au sein du marché plus large des thérapeutiques de la sclérodermie.

Par classe médicamenteuse :

les thérapies cellulaires bouleversent les paradigmes traditionnelsLes antagonistes des récepteurs de l'endothéline détenaient 28,10 % des revenus en 2025, ancrés par le bosentan et les agents à double cible plus récents. Les expirations de brevets et les biosimilaires menacent cette base, tandis que les thérapies cellulaires et géniques enregistrent un CAGR de 8,78 % — la croissance la plus rapide parmi toutes les classes. Le candidat CAR-T ciblant CD19, KYV-101, a induit une rémission durable sans médicament chez 70 % des patients traités, redéfinissant les attentes cliniques. Le nintédanib, un inhibiteur de la tyrosine kinase, s'est étendu au-delà de la fibrose pulmonaire, illustrant la diversification des classes.

Les schémas thérapeutiques combinés intègrent des immunosuppresseurs comme passerelles vers les thérapies cellulaires, préservant les revenus actuels tout en pivotant vers des solutions durables. À mesure que les données mûrissent, la taille du marché des thérapeutiques de la sclérodermie pour les thérapies cellulaires devrait augmenter, défiant les acteurs établis et modifiant la dynamique concurrentielle à long terme.

Par voie d'administration :

la progression intraveineuse reflète la complexité des biologiquesLes produits oraux ont capturé 62,75 % des revenus en 2025 en raison de leur commodité et des schémas de dosage chronique. L'administration intraveineuse, cependant, croît de 9,95 % annuellement parallèlement aux thérapies cellulaires et aux anticorps monoclonaux. Les centres de perfusion hospitaliers augmentent leur capacité et leur planification numérique pour accueillir des volumes croissants. Le format sous-cutané du sotatercept pour l'hypertension pulmonaire montre comment une administration alternative peut maintenir l'efficacité avec une charge clinique moindre. À mesure que les injectables de nouvelle génération progressent, le choix de la voie d'administration dépendra de l'équilibre entre la commodité pour le patient et les exigences pharmacologiques au sein du marché des thérapeutiques de la sclérodermie.

La demande de services de perfusion spécialisés encourage les partenariats entre hôpitaux et pharmacies de détail, où des infirmières formées gèrent l'administration en milieu communautaire. Ces modèles hybrides améliorent l'accès et renforcent l'observance, un facteur essentiel pour les biologiques à coût élevé qui dominent le marché évolutif des thérapeutiques de la sclérodermie.

Par canal de distribution :

l'expansion du commerce de détail portée par les réseaux spécialisésLes pharmacies hospitalières ont conservé une part de 45,60 % en 2025, car les biologiques complexes nécessitent un stockage contrôlé et une administration sur site. Les pharmacies de détail, portées par leurs divisions spécialisées, affichent un CAGR de 10,2 % en gérant la coordination du remboursement et l'éducation des patients pour les thérapies orales et certaines thérapies injectables. Le programme de sclérose systémique du Fonds d'assistance illustre comment le soutien financier s'aligne sur l'élargissement de la distribution au détail. Les pharmacies en ligne élargissent leur portée grâce à une logistique à température contrôlée, mais les thérapies cellulaires restent ancrées dans les établissements hospitaliers en raison des impératifs de fabrication et de sécurité. Le marché des thérapeutiques de la sclérodermie continue d'évoluer vers des réseaux intégrés où les canaux de détail, spécialisés et hospitaliers collaborent pour des parcours patients complets.

Analyse géographique

Marché des Thérapeutiques de la Sclérodermie en Amérique du Nord

L'Amérique du Nord a représenté 44,20 % des revenus en 2025, grâce à l'approbation accélérée de la FDA, une couverture solide des payeurs et une R&D concentrée en thérapie cellulaire. Des entreprises américaines telles que Kyverna Therapeutics et Novartis stimulent l'activité des essais cliniques, tandis que l'assurance publique canadienne facilite l'adoption des médicaments orphelins. La maturité du marché tempère la croissance, mais les lancements continus de thérapies de précision maintiennent l'élan.

Marché des Thérapeutiques de la Sclérodermie en Europe

L'Europe a obtenu une part de 38,60 %, soutenue par les approbations centralisées de l'EMA et de solides alliances académico-industrielles. L'Allemagne est en tête des initiations d'essais cliniques, ayant validé l'étude de Phase 1/2 du KYV-101 en janvier 2024. Les lignes directrices EULAR 2024 standardisent le traitement, favorisant l'adoption transfrontalière. La divergence réglementaire post-Brexit affecte modestement les délais au Royaume-Uni, mais les partenariats académiques demeurent intacts.

Marché des Thérapeutiques de la Sclérodermie en Asie-Pacifique

L'Asie-Pacifique représente la région à la croissance la plus rapide avec un CAGR de 8,45 % jusqu'en 2031. Le remboursement avancé des médicaments orphelins au Japon accélère l'entrée des thérapies cellulaires, et les réformes en Chine élargissent l'accès aux biologiques, bien que des obstacles réglementaires persistent. Les sites australiens contribuent aux essais cliniques mondiaux, tandis que la contraction du financement en capital-risque dans le secteur des technologies médicales à l'échelle régionale constitue un défi pour l'innovation locale. Néanmoins, l'expansion démographique et les améliorations des infrastructures soutiennent une forte croissance régionale au sein du marché des thérapeutiques de la sclérodermie.

Paysage réglementaire

L'environnement réglementaire des traitements de la sclérodermie (sclérose systémique) continue d'être façonné par les cadres relatifs aux maladies rares et les outils d'examen accéléré. Aux États-Unis, la FDA propose une suite dédiée de recommandations sur le développement de médicaments pour maladies rares et met à disposition des ressources sur les approbations pour maladies rares, que les promoteurs utilisent pour s'aligner sur les critères d'évaluation, les données d'histoire naturelle et les stratégies de biomarqueurs lorsque les mesures conventionnelles (par exemple, le score cutané) sont insuffisantes.

En Europe, le registre des désignations orphelines de l'EMA montre une activité soutenue pour les programmes liés à la sclérose systémique. Cela soutient des incitations telles que l'assistance au protocole et une exclusivité de marché potentielle après autorisation. Les récentes désignations orphelines de l'EMA incluent l'upadacitinib (EU/3/26/3220) en avril 2026 et le resecabtagene autoleucel (EU/3/25/3158) en novembre 2025, renforçant l'engagement des régulateurs à la fois pour les petites molécules et les thérapies avancées.

Paysage concurrentiel

La concentration du marché reste modérée. Les entreprises établies défendent leurs parts grâce à des portefeuilles de brevets et à la gestion du cycle de vie, mais les nouveaux entrants biotechnologiques accélèrent la disruption. Boehringer Ingelheim a concédé sous licence de nouveaux composés fibro-inflammatoires de Kyowa Kirin pour étendre la profondeur du pipeline. Johnson & Johnson fait face à l'expiration de Stelara en 2025, ouvrant une vulnérabilité de 6,72 milliards USD et attirant des challengers biosimilaires. Le partenariat de Kyverna avec Verily, activé par l'intelligence artificielle, améliore l'analyse de fabrication pour KYV-101, illustrant les avantages concurrentiels basés sur les données. Les entreprises explorent de plus en plus des protocoles combinés intégrant des actions antifibrotiques, vasodilatatrices et immunomodulatrices pour répondre aux recommandations cliniques en évolution. Les alliances stratégiques, les accords de commercialisation régionale et le co-développement de diagnostics de précision définissent la prochaine phase de rivalité au sein du marché des thérapeutiques de la sclérodermie.

Leaders du secteur des thérapeutiques de la sclérodermie

Boehringer Ingelheim International GmbH

F. Hoffmann-La Roche Ltd (Genentech)

Johnson & Johnson Services Inc. (Actelion)

Bayer AG

Novartis AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Thérapeutiques de la Sclérodermie

- Boehringer Ingelheim

- Roche

- Johnson & Johnson Services Inc. (Actelion)

- Bayer

- Novartis

- GlaxoSmithKline

- Bristol Myers Squibb Co. (Celgene)

- Sanofi S.A. (Kadmon)

- Corbus Pharmaceuticals Holdings Inc.

- Emerald Health Pharmaceuticals

- Prometic Life Sciences

- Cytori Therapeutics

- argenx SE

- Mallinckrodt plc

- Eiger BioPharmaceuticals Inc.

- Pfizer

- AstraZeneca

- Bristol Myers Squibb – Nogra Pharma (ETX-01)

- United Therapeutics Corp.

- Galapagos NV

Lire l'Analyse des Entreprises du Marché des Thérapeutiques de la Sclérodermie

Opportunités de marché et perspectives d'avenir

Les espaces vacants restent concentrés sur les options modificatrices de la maladie capables de traiter la dérégulation immunitaire, la fibrose et la vasculopathie, en particulier dans la sclérose systémique touchant la pneumopathie interstitielle et les sous-groupes résistants au traitement. Une opportunité concrète consiste à améliorer l'efficacité et la comparabilité du développement clinique grâce à des approches de plateforme et de protocole maître. L'infrastructure de l'essai CONQUEST (NCT06195072) permet de tester plusieurs agents expérimentaux au sein d'un cadre d'essai partagé.

Une deuxième opportunité concerne l'évolutivité des stratégies de réinitialisation immunitaire de nouvelle génération, qui réduisent la dépendance à une fabrication individualisée. En juillet 2026, des données préliminaires de phase 1 présentées pour un programme expérimental de CAR-T dérivé d'iPSC (FT819) dans la sclérose systémique résistante au traitement ont indiqué des progrès dans les approches cellulaires prêtes à l'emploi. Parallèlement, Boehringer Ingelheim a annoncé le lancement d'une phase 3 (NCT07497087) en juillet 2026 pour le nerandomilast dans la sclérose systémique, signalant un investissement continu dans les mécanismes antifibrotiques. Une marge d'exécution provient également des efforts de clarification des voies réglementaires, notamment l'annonce par Aisa Pharma (mars 2026) de ses plans pour une réunion de fin de phase 2 avec la FDA concernant l'AISA-021 dans le phénomène de Raynaud associé à la sclérose systémique, afin de clarifier une voie d'homologation et les exigences en matière de preuves.

Développements Récents dans le Secteur du Marché des Thérapeutiques de la Sclérodermie

- Juin 2026 : Boehringer Ingelheim a fait état de progrès continus de son portefeuille axé sur son programme sclérose systémique, suite aux mises à jour de statut d'achèvement pour l'avenciguat (BI 685509) dans la sclérose systémique. Cette mise à jour a maintenu l'attention sur l'activation de la guanylate cyclase soluble comme mécanisme différencié, aux côtés des approches antifibrotiques pour les complications de la maladie systémique.

- Février 2025 : Boehringer Ingelheim a annoncé que l'essai de phase III FIBRONEER-ILD du nerandomilast (BI 1015550) a atteint son critère d'évaluation principal d'amélioration de la fonction pulmonaire dans la fibrose pulmonaire progressive, y compris la pneumopathie interstitielle associée à la sclérose systémique. Ce résultat a renforcé la confiance en phase avancée dans le positionnement antifibrotique pour la SSc-ILD et a accru la pression concurrentielle sur les stratégies historiques reposant uniquement sur l'immunosuppression.

- Juillet 2024 : Actelion Pharmaceuticals (Johnson & Johnson) a publié des données en vie réelle issues de l'étude EXPOSURE sur l'utilisation du sélexipag dans l'hypertension artérielle pulmonaire associée à une connectivite, une complication fréquente de la sclérodermie. Ces résultats ont renforcé le rôle des preuves de qualité registre pour appuyer la prescription, les discussions avec les payeurs et la persistance thérapeutique pour les traitements de l'HTAP utilisés dans les parcours pathologiques liés à la sclérodermie.

Marché des Thérapeutiques de la Sclérodermie Portée du rapport et méthodologie de recherche

Définition et périmètre du marché

Nous définissons le marché des traitements de la sclérodermie comme la valeur des traitements sur prescription utilisés pour gérer la sclérodermie localisée et la sclérose systémique, y compris les traitements médicamenteux utilisés pour les complications touchant les organes majeurs traitées dans le cadre de la prise en charge de la sclérodermie.

Exclusions du périmètre : les produits de soin de la peau en vente libre, les dispositifs de photothérapie autonomes et les dépenses chirurgicales seules sont exclus de cette évaluation du marché.

Aperçu de la segmentation

- Par type de maladie

- Sclérodermie systémique

- Sclérodermie localisée

- Par classe médicamenteuse

- Inhibiteurs de la PDE-5

- Analogues de la prostacycline

- Antagonistes des récepteurs de l'endothéline

- Immunosuppresseurs

- Agents inhibiteurs de la tyrosine kinase / antifibrotiques

- Thérapies cellulaires et géniques

- Autres classes médicamenteuses

- Par voie d'administration

- Orale

- Intraveineuse

- Sous-cutanée

- Transdermique / Topique

- Par canal de distribution

- Pharmacies hospitalières

- Pharmacies de détail

- Pharmacies en ligne

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire est utilisée pour cartographier le bassin de patients et la part traitée avant d'appliquer tout calcul de revenus, car la sclérodermie est une pathologie à faible prévalence où les schémas de diagnostic et d'orientation influencent la population cible. Nous avons examiné des sources publiques telles que les pages du CDC et du NIH, la littérature clinique indexée par PubMed, les étiquetages et approbations de médicaments de la FDA américaine, ainsi que les statistiques sanitaires de l'OMS et de l'OCDE pour ancrer l'épidémiologie de base, les parcours de traitement et la disponibilité des thérapies.

Parallèlement, nous avons passé en revue les dépôts d'entreprises et les présentations aux investisseurs pour le positionnement des thérapies et le contexte commercial plus large. Nous avons également utilisé des sites de presse et d'associations reconnus pour les évolutions des recommandations et les signaux d'accès en vie réelle. Si nécessaire, des données financières d'entreprises payantes, des abonnements de veille et une base de données de brevets ont été utilisés pour vérifier de manière croisée l'activité des entreprises et les signaux de calendrier autour des produits et des portefeuilles. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources publiques et payantes ont également été consultées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur les tests de résistance des hypothèses difficiles à lire clairement à partir de sources publiques, en particulier les taux de diagnostic, la séquence de traitement et la rapidité d'adoption des nouvelles options dans la sclérose systémique par rapport à la maladie localisée. Nous nous sommes entretenus avec un ensemble de cliniciens, de spécialistes des payeurs ou de l'accès, et d'acteurs du secteur dans les principales zones géographiques afin que le modèle reflète les schémas de prescription réels et les contraintes de couverture typiques, puis nous avons utilisé des relances pour concilier les points de vue divergents.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 28 % | Cadres dirigeants : 13 % | APAC : 39 % |

| Rang intermédiaire : 50 % | Responsables fonctionnels/d'unité : 41 % | EMEA : 35 % |

| Acteurs plus petits : 22 % | Managers : 46 % | Amériques : 26 % |

Dimensionnement et prévision du marché

Le dimensionnement débute par une construction descendante des patients traités, où la prévalence et l'incidence sont traduites en patients diagnostiqués, puis filtrées selon les schémas d'orientation spécialisée, les profils d'atteinte organique et la part recevant un traitement sur prescription au cours d'une année donnée. Les revenus sont obtenus en appliquant la répartition des classes thérapeutiques et le coût annuel typique par schéma thérapeutique, puis en ajustant selon la persistance, les changements de traitement et la répartition entre la dispensation hospitalière et la vente au détail lorsque pertinent.

Pour garder des totaux réalistes, nous effectuons des vérifications ascendantes sélectives à l'aide des signaux de revenus des fournisseurs, du coût d'un schéma thérapeutique échantillonné multiplié par le nombre attendu de patients dans les principaux pays, et de vérifications par canal sur le calendrier d'adoption. Les données activement suivies comprennent les tendances de retard de diagnostic, la densité des centres spécialisés, la part de la sclérose systémique dans l'ensemble de la sclérodermie, l'utilisation des immunosuppresseurs et des schémas liés aux antifibrotiques, l'adoption des biologiques, et les effets brut-net induits par l'accès et le remboursement. Lorsque les données au niveau pays sont limitées, les lacunes sont combinées à l'aide d'analogues de marché comparables présentant une structure de payeurs similaire, puis revalidées par les retours d'experts.

Pour les prévisions, une analyse de scénarios est utilisée car le marché est sensible au calendrier des approbations, à l'adoption des recommandations et aux changements de remboursement. Les hypothèses sur la part traitée et la tarification sont reportées à l'aide de fourchettes de consensus d'experts, puis soumises à des tests de résistance pour les scénarios haussiers et baissiers avant que la vision finale ne soit arrêtée.

Validation des données et cycle de mise à jour

La validation s'effectue via plusieurs vérifications afin que le modèle ne dépende pas d'un seul flux de données. Nous comparons les résultats à des signaux indépendants tels que les commentaires sur l'adoption des thérapies, les évolutions de l'accès au niveau pays, et la cohérence de la population traitée implicite avec l'épidémiologie et les réalités du parcours de soins.

Les anomalies sont signalées lorsque la croissance, la tarification ou la part traitée évoluent plus rapidement que ce que les entretiens et les événements publics peuvent expliquer ; les données sous-jacentes sont alors revérifiées et, si nécessaire, les répondants sont recontactés. Le travail est examiné par étapes par un autre analyste avant validation finale, et le rapport est actualisé annuellement, avec des mises à jour intermédiaires en cas d'événements significatifs. Avant la livraison, une dernière passe de mise à jour est effectuée afin que les clients reçoivent la vision ajustée la plus récente.

Taille du marché des traitements de la sclérodermie selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les traitements de la sclérodermie peuvent différer considérablement, même lorsqu'elles portent sur le même domaine pathologique, car les thérapies comptabilisées et la méthode de construction du bassin de patients ne sont pas toujours cohérentes. Les différences dans ce qui est comptabilisé comme revenu lié à la sclérodermie, ainsi que dans la manière dont la tarification et l'adoption sont reportées d'une année à l'autre, expliquent généralement la majeure partie de l'écart.

L'écart principal provient du périmètre et du comptage des thérapies : Mordor Intelligence considère les traitements de la sclérodermie comme les revenus des traitements sur prescription liés à l'usage dans la sclérodermie, et n'intègre pas les ventes larges en immunologie non attribuables aux patients atteints de sclérodermie. Un autre facteur est l'entonnoir de patients, certaines estimations s'appuyant fortement sur la prévalence globale, tandis que notre modèle filtre selon le diagnostic, l'orientation et la part traitée avant d'appliquer les coûts des schémas thérapeutiques. Des écarts plus mineurs proviennent également du calendrier des devises et du fait que les prévisions supposent ou non une adoption plus rapide des nouvelles options par rapport à une montée en puissance plus progressive tirée par l'accès.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 33,50 milliards USD (2025) | |

| Cabinet de conseil mondial A | 2,74 milliards USD (2025) | Utilise une vision plus restreinte limitée aux médicaments et se montre plus conservateur sur la part traitée, ce qui maintient les revenus plus proches des patients actuellement pris en charge plutôt que des dépenses de soins de la sclérodermie au sens large. |

| Éditeur de recherche sectorielle B | 2,69 milliards USD (2025) | S'appuie sur une base 2024 et applique un TCAC constant avec un ajustement limité pour le retard de diagnostic, les évolutions par étapes de l'accès et les changements de composition des schémas thérapeutiques, ce qui peut sous-estimer les évolutions de tarification et d'adoption dans les soins spécialisés. |

Parmi les trois chiffres, la plus grande partie de la différence s'explique par ce qui est comptabilisé comme revenu spécifique à la sclérodermie et par la manière dont la population traitée est filtrée avant application de la tarification. En maintenant des hypothèses liées à des étapes claires de l'entonnoir de patients et à une construction transparente du coût des schémas thérapeutiques, l'estimation reste plus facile à reproduire et plus simple à valider à mesure que de nouveaux signaux cliniques et d'accès apparaissent.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des thérapeutiques de la sclérodermie ?

Le marché est évalué à 36,07 milliards USD en 2026 et devrait atteindre 52,23 milliards USD d'ici 2031.

Quel segment de maladie détient la plus grande part de marché ?

La sclérodermie systémique représente 72,10 % des parts du marché des thérapeutiques de la sclérodermie en 2025.

Quelle classe médicamenteuse connaît la croissance la plus rapide ?

Les thérapies cellulaires et géniques devraient enregistrer un CAGR de 8,78 % jusqu'en 2031, la plus rapide parmi toutes les classes.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

La modernisation réglementaire, l'expansion des infrastructures de santé et la sensibilisation croissante des spécialistes stimulent un CAGR de 8,45 % dans la région.

Comment les coûts élevés des thérapies sont-ils pris en charge ?

Les réseaux de pharmacies spécialisées, les incitations aux médicaments orphelins et les programmes d'aide aux patients offrant jusqu'à 16 500 USD annuellement contribuent à atténuer les obstacles à l'accessibilité financière.

Quel est le principal moteur de la croissance du marché ?

L'expansion des options de traitement ciblées et modificatrices de la maladie — notamment les cellules CAR-T et les thérapies guidées par les biomarqueurs — est le moteur de croissance le plus influent, ajoutant environ 2,1 points de pourcentage au CAGR prévu.

Dernière mise à jour de la page le: