Taille et part du marché de l'immobilier résidentiel de luxe en Arabie Saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

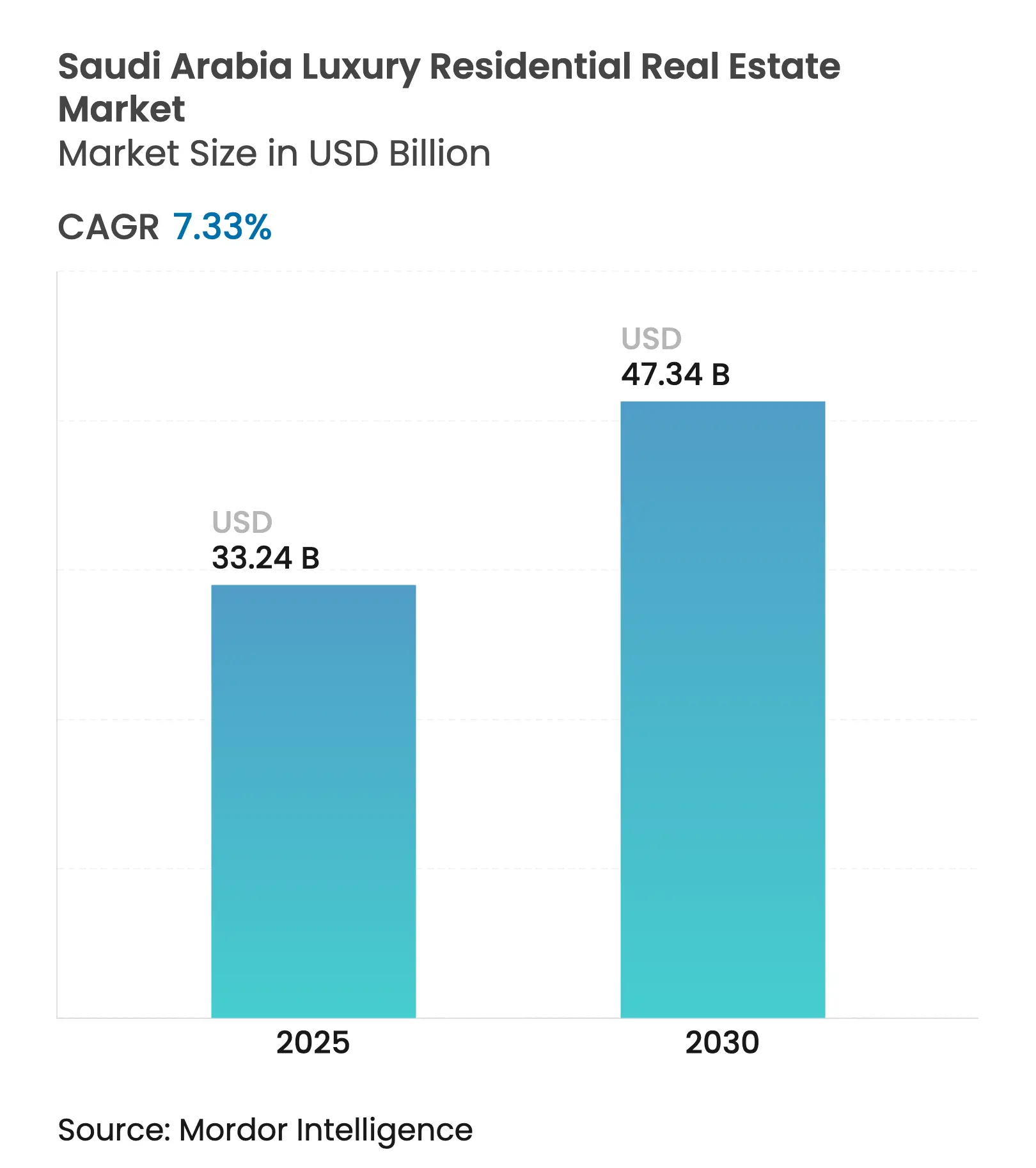

| Taille du Marché (2025) | 33.24 Milliards de dollars |

| Taille du Marché (2030) | 47.34 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.33% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'immobilier résidentiel de luxe en Arabie Saoudite par Mordor Intelligence

La taille du marché de l'immobilier résidentiel de luxe en Arabie Saoudite s'élevait à 33,24 milliards USD en 2025 et devrait atteindre 47,34 milliards USD d'ici 2030, enregistrant un TCAC de 7,33 % sur la période 2025-2030. Cette trajectoire régulière reflète l'impulsion de Vision 2030 visant à diversifier les revenus, à intégrer des technologies avancées et à élever les normes environnementales dans le segment du logement haut de gamme. Des mégaprojets tels que NEOM, New Murabba et Red Sea Global élargissent l'offre d'unités à hautes spécifications, tandis qu'une hausse de 32 % de la population de particuliers fortunés du pays depuis 2013 maintient une demande robuste. Les cadres expatriés qui relocalisent leurs sièges régionaux à Riyad et à Djeddah enrichissent le vivier de locataires, tout comme les nouvelles règles de propriété étrangère prévues pour 2026 qui suppriment les conditions de résidence pour certaines zones. Les promoteurs luttent contre l'inflation des coûts de construction en adoptant la construction modulaire et l'approvisionnement stratégique, mais le soutien des fonds souverains et la stabilité des recettes pétrolières protègent le secteur de la volatilité macroéconomique.

Principaux enseignements du rapport

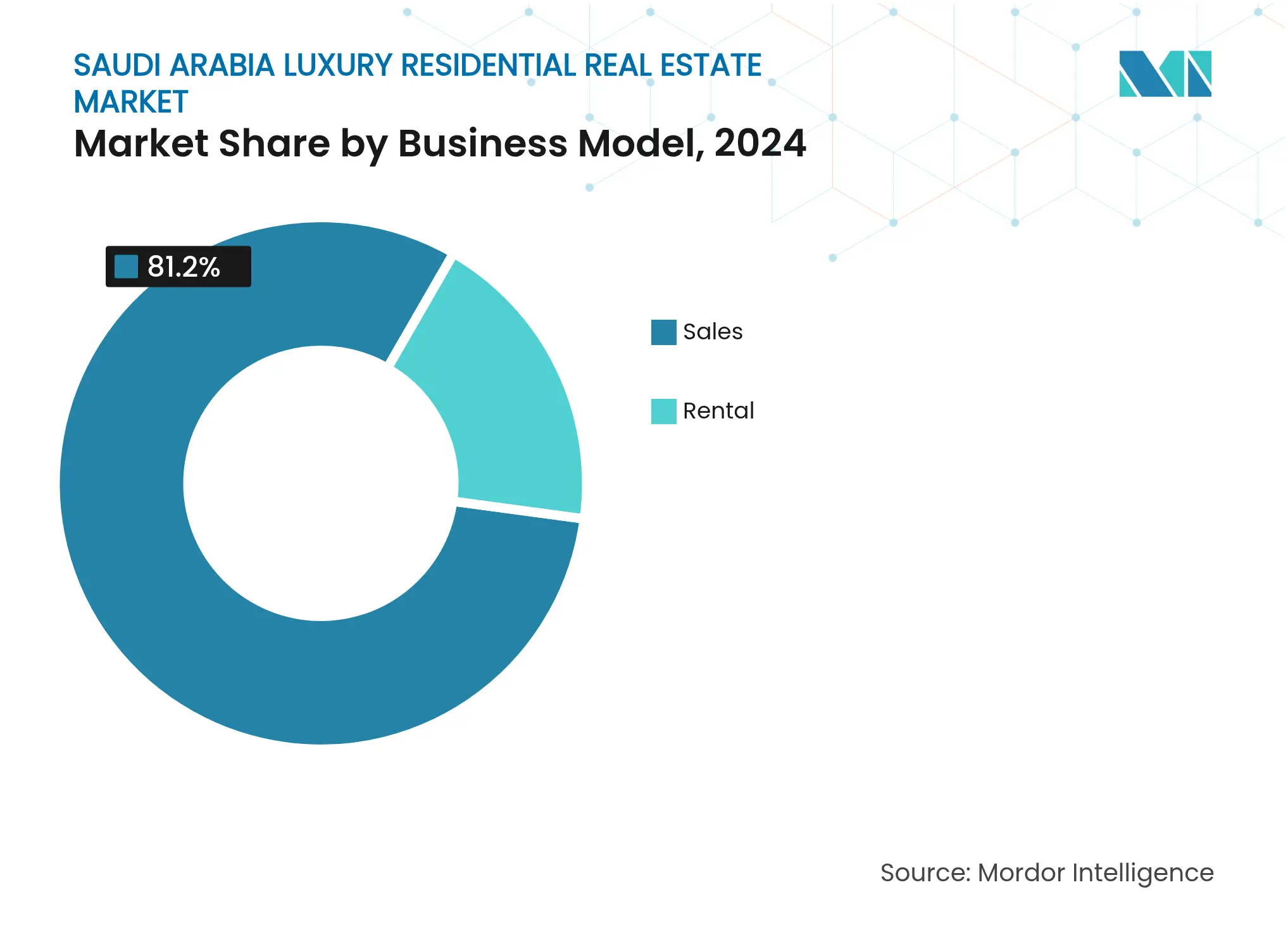

- Par modèle commercial, les ventes ont représenté 81,2 % des revenus en 2024 ; les locations devraient progresser à un TCAC de 8,02 % jusqu'en 2030.

- Par type de bien, les villas et maisons individuelles détenaient 67,8 % de la part du marché de l'immobilier résidentiel de luxe en Arabie Saoudite en 2024, tandis que les appartements et copropriétés devraient croître à un TCAC de 8,16 % jusqu'en 2030.

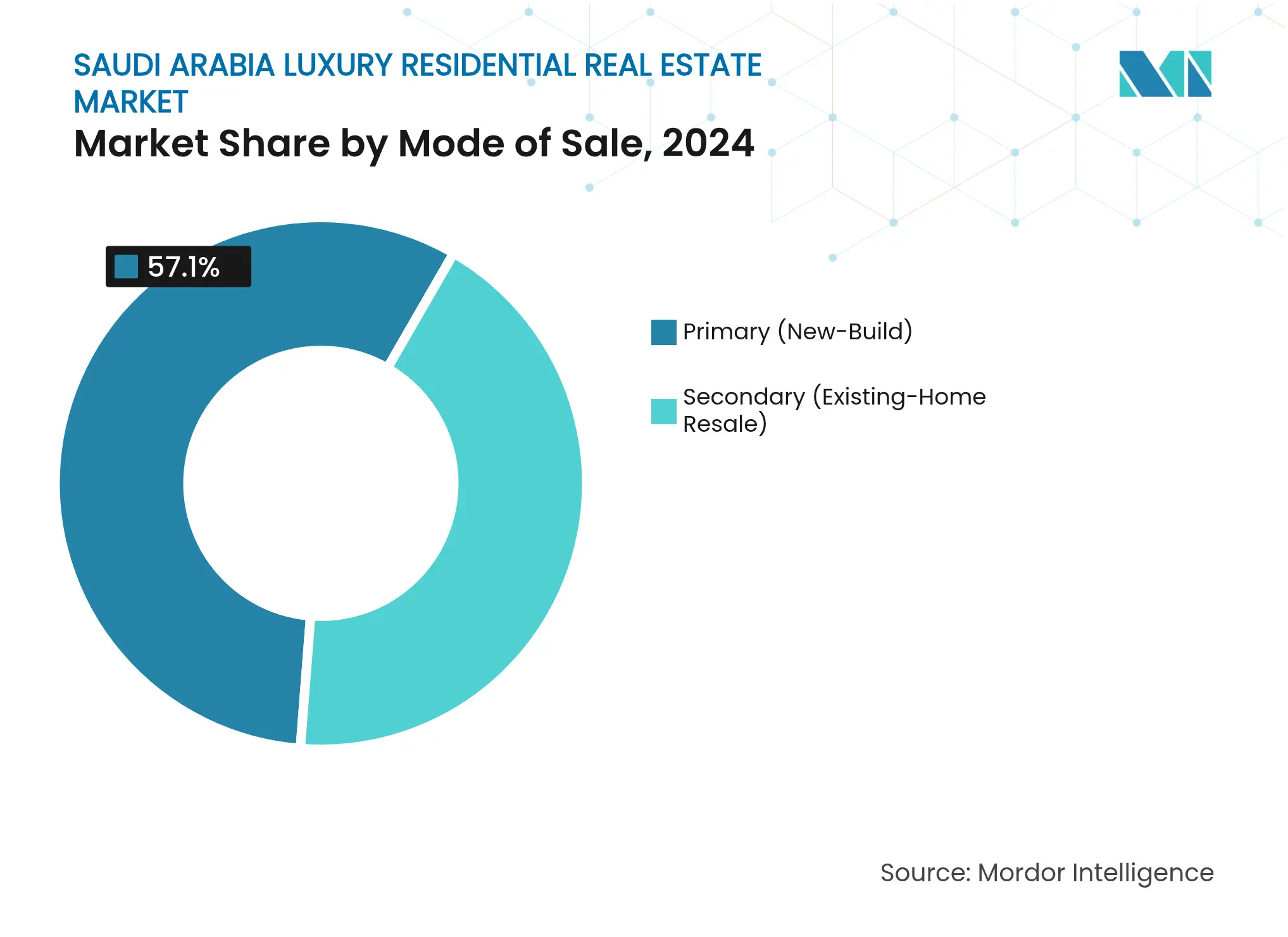

- Par mode de vente, les transactions primaires représentaient 57,1 % de la taille du marché de l'immobilier résidentiel de luxe en Arabie Saoudite en 2024 et devraient afficher un TCAC de 8,31 % sur la période.

- Par ville, Riyad dominait avec une part de 46,9 % en 2024 ; la zone métropolitaine de Dammam est en passe d'enregistrer le TCAC le plus rapide, à 8,56 %, jusqu'en 2030.

Tendances et perspectives du marché de l'immobilier résidentiel de luxe en Arabie Saoudite

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Initiatives de Vision 2030 favorisant les développements de luxe à usage mixte et en front de mer | +2.1% | Riyad, Djeddah, corridor NEOM | Long terme (≥ 4 ans) |

| Hausse de la population de particuliers fortunés stimulant la demande de villas et d'appartements de luxe | +1.8% | National, concentré à Riyad et Djeddah | Moyen terme (2-4 ans) |

| Croissance de la population expatriée et de cadres dirigeants stimulant la demande de résidences fermées haut de gamme | +1.4% | Riyad, Province orientale, Djeddah | Moyen terme (2-4 ans) |

| Assouplissement des règles de propriété étrangère élargissant la base d'acheteurs | +1.2% | Zones désignées à Riyad et Djeddah | Court terme (≤ 2 ans) |

| Préférence pour les résidences de marque intégrant des équipements de bien-être et des fonctionnalités de maison intelligente | +0.8% | National, développements haut de gamme | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les mégaprojets de Vision 2030 reconfigurent l'offre

L'initiative Vision 2030 de l'Arabie Saoudite est la pierre angulaire de la stratégie de diversification économique du pays, entraînant des changements significatifs dans les secteurs de la construction et de l'immobilier. Le projet ambitieux de NEOM d'une valeur de 500 milliards USD, le plan de centre-ville de New Murabba à 267 milliards USD et le pipeline de 50 hôtels de Red Sea Global reconfigurent le paysage des produits. À partir de fin 2025, THE LINE déploiera 9 millions d'unités résidentielles le long d'un axe alimenté par les énergies renouvelables et sans voitures, établissant un nouvel étalon-or en matière de durabilité. Mukaab à New Murabba est appelé à offrir une expérience commerciale et résidentielle à la hauteur des meilleures au monde, tandis que Red Sea Global fusionne l'hôtellerie avec des résidences de marque de luxe, avec des enseignes telles que Four Seasons et Ritz-Carlton Reserve. Ensemble, ces projets affichent une valeur de construction colossale de 850 milliards USD, dont environ un quart est alloué au logement haut de gamme. Les promoteurs qui misent sur des certifications écologiques et l'intégration numérique sont bien positionnés pour saisir les premiers avantages.

La hausse de la population de particuliers fortunés stimule la demande

La croissance de la population de particuliers fortunés en Arabie Saoudite influence considérablement le marché de l'immobilier de luxe. En 2024, l'Arabie Saoudite comptait 58 300 millionnaires, avec des projections indiquant une progression régulière. Historiquement, une hausse de 1 % de la population de millionnaires a correspondu à une augmentation de 2,3 % des ventes d'unités haut de gamme, offrant aux promoteurs une prévision de demande fiable. Riyad, qui abrite plus de 20 000 millionnaires, constitue une cible privilégiée pour les projets ultra-luxe. Pendant ce temps, Djeddah, avec ses 10 400 résidents aisés, continue de voir des lancements le long du front de mer de la mer Rouge. Les jeunes Saoudiens fortunés se tournent vers des actifs axés sur le style de vie, tels que les communautés axées sur le bien-être, plutôt que vers des investissements traditionnels. Le marché du luxe de l'État est en outre soutenu par la présence de 22 milliardaires et de 195 centi-millionnaires, qui stimulent les ventes de villas trophées exclusives et de penthouses de marque. À mesure que les gestionnaires de patrimoine s'installent à Riyad, une demande supplémentaire émerge de la part des cadres expatriés, amplifiant l'élan du marché du luxe.

Dynamique du logement pour les cadres expatriés

La demande de logements pour cadres expatriés à Riyad connaît un élan significatif, portée par la croissance démographique de la ville et son développement économique. D'ici 2030, la population de Riyad devrait atteindre 9,6 millions d'habitants, dont 5,5 millions d'expatriés. Cette hausse se traduit par une demande de 305 000 logements supplémentaires, dont beaucoup s'orientent vers le segment luxe. Des résidences fermées haut de gamme, comme SEDRA de ROSHN, donnent le ton en déployant plus de 30 000 logements en huit phases, reflétant les équipements intégrés que recherchent les cadres. Les allocations de logement d'entreprise dépassant souvent 100 000 USD par an, le segment locatif connaît une expansion robuste, avec un TCAC actuellement de 8,02 %. Les expatriés paient généralement une prime de 15 à 25 % par rapport aux loyers locaux, garantissant des rendements attractifs pour les programmes locatifs dédiés. Lors du choix des sites, des facteurs tels que les écoles internationales, les centres médicaux et la proximité des pôles de bureaux de catégorie A jouent un rôle déterminant.

Libéralisation de la propriété étrangère

Le marché immobilier saoudien est sur le point de connaître des changements significatifs avec l'introduction de la libéralisation de la propriété étrangère. À partir de janvier 2026, les non-Saoudiens pourront acquérir des biens immobiliers dans des zones sélectionnées en Arabie Saoudite sans avoir besoin d'un titre de séjour. Cette mesure pourrait accroître le vivier d'acheteurs de 40 à 60 %, s'inspirant de l'expérience de Dubaï. De plus, les investisseurs étrangers peuvent désormais détenir jusqu'à 49 % de participations dans des sociétés immobilières cotées ayant des actifs à La Mecque et à Médine, ouvrant la voie à de nouvelles opportunités sur les marchés de capitaux. Les premiers signes indiquent que les ressortissants du Conseil de coopération du Golfe et les investisseurs étrangers qualifiés mènent la charge, avec des transactions annuelles qui devraient atteindre 2 à 3 milliards USD en seulement deux ans. La clarté réglementaire de l'Autorité générale de l'immobilier renforce la confiance, et des mesures telles que les garanties de séquestre et de vente sur plan Wafi favorisent davantage la transparence.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés de construction et fonciers augmentant le prix global des projets | -1.5% | National, aigu dans les zones urbaines de premier plan | Court terme (≤ 2 ans) |

| Complexités réglementaires et procédurales ralentissant les approbations dans les zones de luxe | -0.9% | Riyad, Djeddah, zones de développement NEOM | Moyen terme (2-4 ans) |

| Dépendance économique aux recettes pétrolières créant une volatilité dans les cycles du luxe | -0.7% | National, avec des variations régionales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Inflation des coûts de construction

Le secteur de la construction en Arabie Saoudite subit d'importantes pressions sur les coûts en raison de ses plans de développement ambitieux. Les projets ambitieux de 1 500 milliards USD de l'Arabie Saoudite exercent une pression sur les approvisionnements en matériaux et la main-d'œuvre spécialisée, entraînant une inflation des coûts de 20 à 30 % par rapport aux pairs régionaux. La recherche de finitions haut de gamme, les importations de marbre et les systèmes MEP avancés réduisent encore davantage les marges dans le luxe. Les corps de métier qualifiés exigent une prime salariale de 15 à 25 %, et les mandats de localisation, qui nécessitent une formation supplémentaire, prolongent les délais de livraison de plus de six mois. Si les promoteurs se tournent vers les achats groupés et la construction modulaire pour atténuer les risques, les petites entreprises trouvent les dépenses en capital difficiles à assumer. Même avec des avantages d'échelle, les entités soutenues par des fonds souverains font preuve de prudence dans leurs stratégies de tarification afin de maintenir les taux d'absorption.

Complexité réglementaire

Les défis réglementaires ont un impact significatif sur le marché immobilier, influençant les délais et les coûts des projets. Le processus d'approbation complexe de l'Autorité générale de l'immobilier — couvrant les évaluations environnementales, les autorisations relatives au patrimoine culturel et les examens des investissements étrangers — prolonge les délais des projets de 18 à 24 mois par rapport aux normes régionales. Une taxe sur les transactions immobilières de 5 % nouvellement mise en œuvre augmente les coûts de conformité pour les transactions de grande valeur. De plus, les développements de luxe dépassant 50 millions USD font l'objet d'évaluations strictes en matière de propriété étrangère. Les évaluations environnementales pour les projets sur le littoral de la mer Rouge nécessitent des études détaillées sur les récifs coralliens, impliquant des consultants supplémentaires et retardant les activités de démarrage des travaux. Bien que les récentes plateformes numériques de délivrance de permis aient amélioré la transparence, le chevauchement des responsabilités entre les autorités municipales et fédérales continue de créer des goulots d'étranglement[1]Autorité générale de l'immobilier, "Mises à jour du cadre réglementaire," rega.gov.sa.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle commercial : leadership des ventes avec potentiel de hausse des locations

Le canal des ventes a capté 81,2 % du marché de l'immobilier résidentiel de luxe en Arabie Saoudite en 2024, soulignant la culture de propriété bien ancrée et les préférences en matière de constitution de patrimoine. Les promoteurs s'appuient sur une large gamme de produits hypothécaires et de programmes de subventions gouvernementales pour maintenir des plans de paiement attractifs, tandis que le séquestre sur plan dans le cadre du système Wafi réduit les risques liés aux engagements anticipés. Cependant, le TCAC de 8,02 % du segment locatif jusqu'en 2030 signale une évolution des préférences. Les cadres expatriés, le personnel de projet en rotation et les professionnels saoudiens mobiles valorisent la flexibilité, stimulant une demande locative constante dans le Quartier diplomatique de Riyad et les tours en front de mer de Djeddah. Le pivot de ROSHN vers les locations avec services indique un intérêt institutionnel croissant, et les résidences de marque hôtelière telles que Vida Jeddah Gate brouillent les frontières entre hôtellerie et logement collectif, offrant des rendements garantis aux investisseurs. Au fil du temps, l'élargissement de la base de locataires devrait réduire l'écart de parts, bien que les ventes directes resteront dominantes grâce aux normes culturelles favorisant la propriété titrée.

Les investisseurs notent que la taille du marché de l'immobilier résidentiel de luxe en Arabie Saoudite pour les locations est appelée à se développer considérablement, bien que le volume absolu reste inférieur à celui des ventes. Les contrats de location d'entreprise, souvent adossés à des contrats pluriannuels, offrent des flux de trésorerie prévisibles aux promoteurs soumis à la pression de l'inflation des coûts des matériaux. La libéralisation de la propriété étrangère renforce encore l'appétit pour la location, car les acheteurs étrangers pourraient initialement préférer des actifs générateurs de revenus avant de s'engager dans des résidences personnelles. L'activité de vente reste soutenue par les mégaprojets de Vision 2030 ; les livraisons primaires à THE LINE et New Murabba ajouteront des milliers d'options de construction neuve, renforçant le leadership en volume des ventes tout au long de la décennie.

Par type de bien : les villas dominent tandis que les appartements accélèrent

Les villas et maisons individuelles contrôlaient 67,8 % de la part du marché de l'immobilier résidentiel de luxe en Arabie Saoudite en 2024, reflétant l'importance culturelle accordée à la vie privée, aux grands espaces de réception (majlis) et à la cohabitation multigénérationnelle. Des communautés phares telles que SEDRA intègrent des commandes de maison intelligente, des jardins privés et des dômes de bien-être pour préserver l'attrait des villas. Pourtant, les prix élevés des terrains urbains et les stratégies de densification ont propulsé la demande d'appartements, faisant des unités en hauteur le segment à la croissance la plus rapide avec un TCAC de 8,16 %. Les projets dans le district Gidori de NEOM présentent des appartements de luxe avec vue panoramique sur le Golfe, conciergerie numérique et clubs partagés, prouvant que la vie verticale peut satisfaire les goûts des personnes aisées. Les promoteurs adaptent les plans d'étage pour inclure des ascenseurs privés et des formats duplex, comblant ainsi les commodités des villas au sein des tours.

La taille du marché de l'immobilier résidentiel de luxe en Arabie Saoudite pour les appartements haut de gamme devrait se développer notablement à mesure que les millennials et les acheteurs internationaux privilégient l'emplacement par rapport à la superficie du terrain. New Murabba à Riyad vise à livrer des résidences en hauteur avec commerce intégré et attractions culturelles, tandis que le quartier MARAFY en front de canal à Djeddah ajoute des anneaux pour yachts et des lounges en bord de mer. La croissance de l'offre de villas se poursuit dans les zones périphériques de Riyad et dans la Province orientale où les terrains restent relativement abordables, mais l'évolution démographique rééquilibre le mix de produits. Les codes de construction intelligents publiés en 2024 garantissent que les appartements correspondent aux villas sur les critères de qualité de construction, renforçant la confiance des acheteurs dans les formats verticaux.

Par mode de vente : le pipeline primaire stimule la croissance

Les transactions primaires représentaient 57,1 % du marché de l'immobilier résidentiel de luxe en Arabie Saoudite en 2024 et devraient enregistrer le TCAC le plus rapide à 8,31 %. Les gigaprojets de Vision 2030 injectent des milliers de villas et d'appartements sur plan sur le marché, offrant des designs modernes, des certifications ESG et des plans de paiement promoteurs sans équivalent sur le marché secondaire. Les acheteurs bénéficient de versements liés à l'avancement des travaux et d'une couverture de garantie, tandis que les promoteurs profitent de flux de trésorerie par étapes qui financent des phases ambitieuses. Les réglementations Wafi imposent la ségrégation des fonds en séquestre et la divulgation mensuelle de l'avancement, renforçant la transparence pour les acheteurs sur le marché primaire.

Les transactions secondaires représentent encore 42,9 % du chiffre d'affaires, notamment dans des enclaves établies comme Al-Khuzama où la végétation mature et la proximité des ambassades commandent des primes. La taille du marché de l'immobilier résidentiel de luxe en Arabie Saoudite pour les transactions secondaires devrait croître régulièrement, mais les biens anciens font face à des coûts de rénovation pour rivaliser avec les équipements des constructions neuves. Les exonérations fiscales sur certaines transactions primaires — contrastant avec les prélèvements uniformes de 5 % sur les reventes — font pencher la balance économique vers les nouveaux lancements. Avec Knowledge Economic City qui injecte 1,067 milliard USD de nouveaux logements d'ici 2030, la domination du canal primaire semble assurée tout au long de la période de prévision[2]TradeArabia, "Vida Jeddah Gate lance des appartements avec services," tradearabia.com.

Analyse géographique

En 2024, Riyad représentait 46,9 % de la valeur des transactions nationales et disposait du pipeline le plus étendu du pays. Le projet New Murabba devrait livrer plus de 104 000 unités résidentielles, dont des penthouses avec terrasse panoramique au sein du cube Mukaab. La stratégie de Riyad visant à attirer 480 sièges sociaux de sociétés étrangères d'ici 2030 stimule la demande d'appartements haut de gamme, notamment à proximité du Quartier financier du roi Abdallah. Les initiatives du Fonds d'investissement public, telles que le Boulevard des sports d'une valeur de 933 millions USD, renforcent l'attrait de la ville en termes de style de vie, soutenant des prix premium malgré une offre croissante. Les rendements locatifs restent stables à environ 5,5 %, soutenus par une forte occupation de la part du personnel diplomatique, des consultants et des professionnels de l'économie numérique[3]Sports Boulevard Foundation, "Fonds d'investissement Urban Wadi High Rises," sportsboulevard.sa.

La situation côtière de Djeddah influence ses offres de produits distinctives. La ville combine vie urbaine et équipements de type resort à travers des développements tels que les résidences de marque hôtelière de Red Sea Global, les services de Vida Jeddah Gate et le front de canal MARAFY. Les flux annuels de pèlerins contribuent à un marché de séjours de luxe de courte durée en pleine croissance, tandis que les 10 400 millionnaires de la ville stimulent la demande de grandes villas en bord de mer. Les améliorations des infrastructures au port islamique de Djeddah et à l'aéroport international Roi Abdelaziz renforcent la connectivité, accroissant l'attrait de la ville pour les investisseurs régionaux. Les tours d'appartements à Djeddah offrent des rendements bruts de 6 %, légèrement supérieurs à ceux de Riyad, reflétant une demande touristique constante et la disponibilité limitée de terrains en bord de mer.

La Province orientale, qui comprend la zone tri-urbaine de Dammam, Al-Khobar et Dhahran, connaît une transformation significative avec 2,667 milliards USD investis dans des projets à usage mixte tels que Banan City. L'expansion des industries pétrochimiques et logistiques entraîne des relocalisations de cadres, augmentant la demande de résidences fermées de luxe avec un accès autoroutier pratique aux pôles industriels. Les prochains services ferroviaires trans-golfe devraient réduire les temps de trajet vers Manama, renforçant l'attrait d'une vie partagée entre deux pays. Les premières livraisons de NEOM, AlWadi à Abha et d'autres projets Vision 2030 étendent le marché du luxe aux villes secondaires, réduisant la concentration et renforçant la résilience à l'échelle nationale.

Paysage concurrentiel

Le marché de l'immobilier résidentiel de luxe en Arabie Saoudite compte plus de 20 promoteurs, ce qui se traduit par un environnement modérément concentré. ROSHN Group, soutenu par le Fonds d'investissement public, domine le marché avec des communautés à grande échelle telles que SEDRA et WAREFAH. La société intègre des actifs commerciaux, de santé et de loisirs dans ses développements. Emaar Middle East suit une stratégie axée sur la marque en collaborant avec Vida et Address Hotels, intégrant des appartements avec services dans des projets à usage mixte pour assurer des flux de revenus constants. Dar Al Arkan s'appuie sur des partenariats de design internationaux, incorporant des intérieurs italiens et des collaborations avec la haute joaillerie pour améliorer les primes unitaires dans ses tours phares de Riyad.

Des entités affiliées au gouvernement comme Red Sea Global et Qiddiya Investment Company entrent sur le marché résidentiel à travers des plans directeurs axés sur l'hôtellerie. Le complexe Desert Rock de Red Sea Global, un projet régénératif de 200 millions USD, intègre des villas de marque dans un canyon écologiquement sensible, mettant l'accent sur une différenciation basée sur l'expérience. Qiddiya mise sur le sport et le divertissement pour attirer les jeunes générations, positionnant les résidences à proximité comme des extensions du style de vie. Les promoteurs nationaux de taille plus modeste ciblent des niches telles que les domaines de golf, les résidences à thème patrimonial et les propriétés en front de mer, bénéficiant de processus d'approbation de conception plus rapides que leurs concurrents de plus grande taille.

La technologie et le respect des principes ESG sont de plus en plus déterminants dans la définition des avantages concurrentiels. Le plan directeur de Riyad d'Oliver Wyman souligne l'importance des cadres de ville intelligente, notamment la connectivité 5G, les systèmes de navettes autonomes et le refroidissement de district centralisé. Les promoteurs qui adoptent ces fonctionnalités en premier obtiennent des taux d'absorption plus élevés et pratiquent des prix premium. La prochaine loi sur la propriété étrangère devrait accroître l'examen mondial, favorisant les entreprises dotées d'une gouvernance solide, d'une gestion transparente des séquestres et de normes d'évaluation internationales. La consolidation du marché pourrait s'accélérer à mesure que les promoteurs de taille intermédiaire font face à des pressions sur les coûts et peinent à obtenir des financements à long terme.

Leaders du secteur de l'immobilier résidentiel de luxe en Arabie Saoudite

Dar Al Arkan

ROSHN (PIF)

Emaar Middle East

Jeddah Economic Co.

Kingdom Holding – Real Estate

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : Red Sea Global a posé la première pierre du complexe de montagne Desert Rock d'une valeur de 200 millions USD, intégrant 48 villas à flanc de falaise et 12 suites hôtelières dans son plan directeur de tourisme régénératif. Le projet, conçu par Oppenheim Architecture, renforce le portefeuille de durabilité luxe du promoteur au sein de la destination plus large de la mer Rouge.

- Février 2025 : NEOM a attribué les contrats principaux pour la construction verticale de THE LINE, lançant une ville sans voitures de 100 km qui livrera 9 millions de résidences high-tech. Cette étape fait avancer concrètement le concept urbain-luxe le plus ambitieux de l'Arabie Saoudite vers son calendrier de construction de fin 2025.

- Février 2025 : Sports Boulevard Foundation a activé un fonds immobilier de 933 millions USD pour financer les Urban Wadi High Rises le long du corridor de style de vie actif de 83 km de Riyad. L'injection de capital accélère les tours à usage mixte qui combinent logements haut de gamme avec des équipements sportifs et de bien-être.

- Novembre 2024 : Knowledge Economic City a recruté des entrepreneurs pour ses phases Islamic World Avenue et Madinah Gate d'une valeur de 2,667 milliards USD, ajoutant 840 logements de luxe et 5 140 clés hôtelières au pipeline de Médine. Ces constructions renforcent la position de la ville en tant que pôle de tourisme religieux haut de gamme.

Périmètre du rapport sur le marché de l'immobilier résidentiel de luxe en Arabie Saoudite

L'immobilier résidentiel de luxe englobe des propriétés conçues pour l'habitation humaine, offrant un mélange d'attrait et de vie de type resort, avec des équipements haut de gamme.

Le marché de l'immobilier résidentiel de luxe en Arabie Saoudite est segmenté par type (appartements et copropriétés et villas et maisons individuelles) et par villes clés (Riyad, Djeddah, La Mecque, la zone métropolitaine de Dammam et les autres villes). Le rapport propose la taille du marché et les prévisions pour le marché de l'immobilier résidentiel de luxe en Arabie Saoudite en valeur (USD) pour tous les segments susmentionnés.

| Ventes |

| Location |

| Par modèle commercial | Ventes |

| Location |

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché immobilier résidentiel en Arabie Saoudite ?

Le secteur a généré 154,61 milliards USD en 2025 et devrait atteindre 213,85 milliards USD d'ici 2030.

Qu'est-ce qui stimule la demande d'appartements dans les villes saoudiennes ?

L'urbanisation rapide, la réduction de la taille des ménages et les équipements intégrés orientent les acheteurs vers des appartements à plus forte densité, qui représentent déjà 52,3 % des ventes de 2024.

Comment les réformes hypothécaires aident-elles les primo-accédants ?

Les apports personnels ont été ramenés à 5 %, tandis que la titrisation par la Saudi Real Estate Refinance Company réduit les coûts d'emprunt et élargit la capacité des prêteurs.

Quelle région connaît la croissance la plus rapide en matière de logement ?

La zone métropolitaine de Dammam est en tête avec un TCAC de 8,21 % grâce aux expansions pétrochimiques et aux améliorations portuaires qui attirent une main-d'œuvre qualifiée.

Pourquoi les coûts de construction préoccupent-ils les promoteurs ?

Les prix du ciment ont grimpé à 58,5-63,9 USD par tonne et les pénuries de main-d'œuvre qualifiée persistent, réduisant les marges et prolongeant les délais des projets.

Quel rôle jouent les gigaprojets dans les perspectives du logement ?

Des développements tels que NEOM, SEDRA et MARAFY ajoutent des dizaines de milliers d'unités tout en créant de nouveaux pôles d'emploi qui soutiennent la demande de logements à long terme.

Dernière mise à jour de la page le: