Taille et part de marché des meubles d'intérieur en Arabie Saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

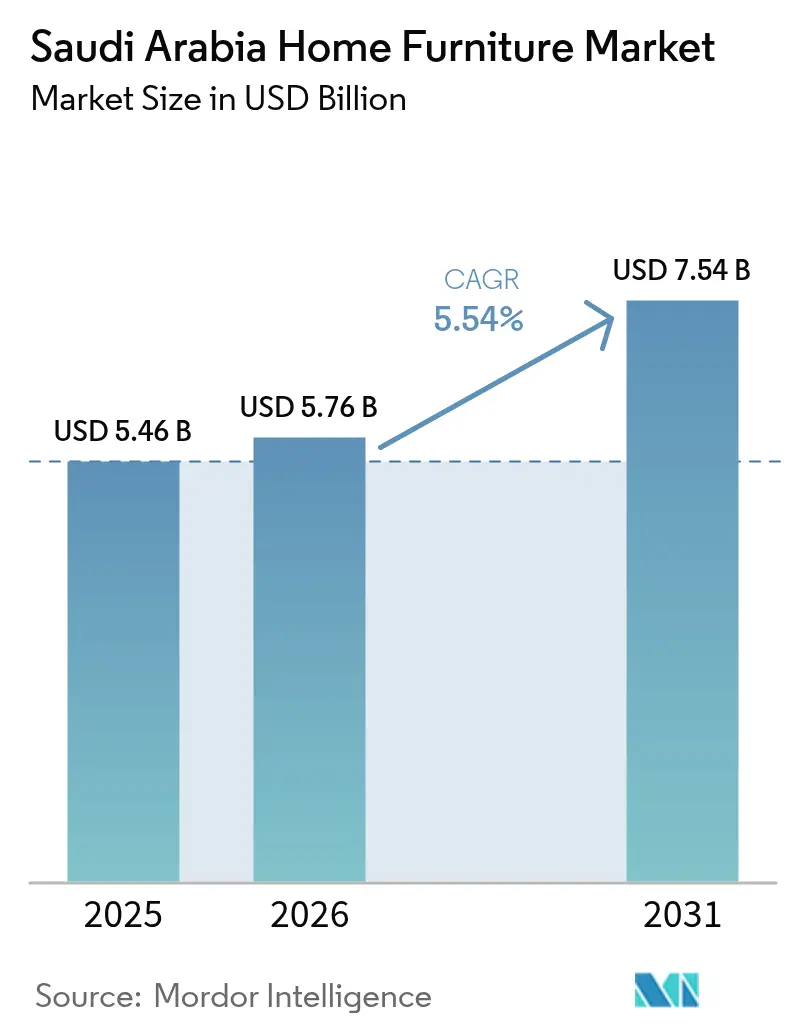

| Taille du marché de l'année de base (2025) | 5.46 Milliards de dollars |

| Taille du Marché (2026) | 5.76 Milliards de dollars |

| Taille du Marché (2031) | 7.54 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.54% CAGR |

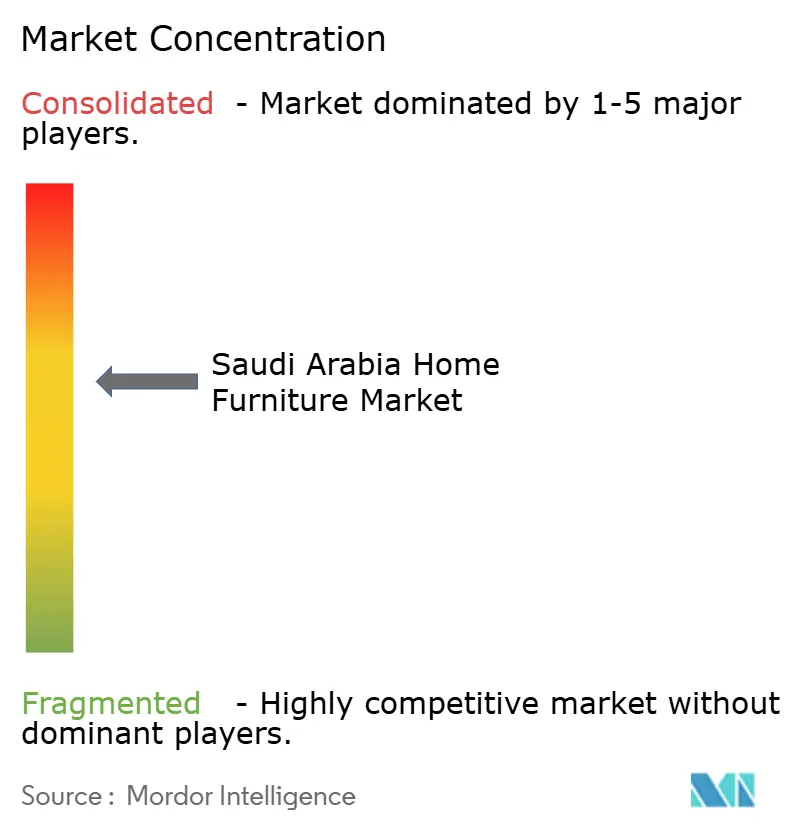

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des meubles d'intérieur en Arabie Saoudite par Mordor Intelligence

La taille du marché des meubles d'intérieur en Arabie Saoudite devrait passer de 5,46 milliards USD en 2025 à 5,76 milliards USD en 2026 et est prévue pour atteindre 7,54 milliards USD d'ici 2031, à un TCAC de 5,54 % sur la période 2026-2031. La construction résidentielle soutenue liée à la Vision 2030 engendre des achats en gros de sets de pièces complètes, tandis que les tendances à la premiumisation s'accélèrent à mesure que les revenus disponibles augmentent. Le commerce de détail spécialisé domine les ventes actuelles, mais les canaux numériques se développent rapidement, encouragés par un taux de pénétration d'internet de 99 % et des habitudes d'achat axées sur le mobile. L'innovation en matière de matériaux s'intensifie, car les chaleurs estivales extrêmes contraignent les fournisseurs à développer des meubles d'extérieur résistants aux UV et des plastiques résistants aux conditions climatiques. L'intensité concurrentielle est accrue par des incitations à la localisation qui récompensent la production nationale à travers des préférences de financement et de passation de marchés.

Principaux points à retenir du rapport

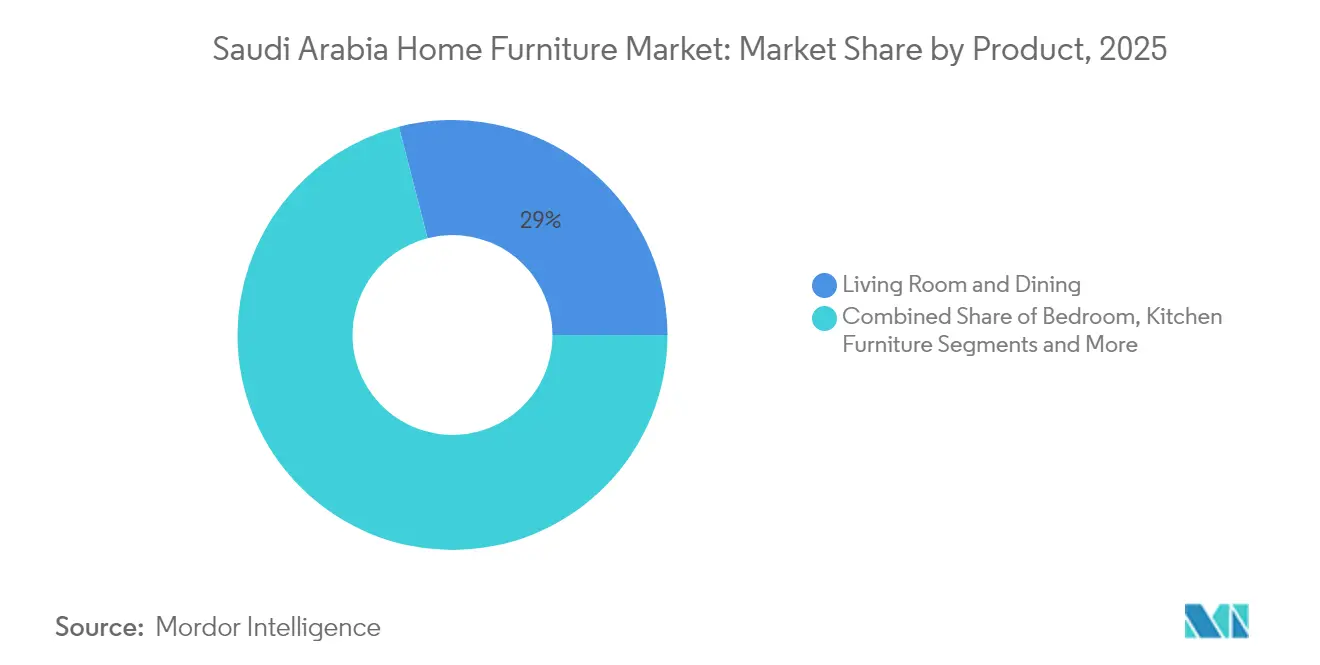

- Par catégorie de produits, le mobilier de salon et de salle à manger représentait 29,01 % de la part de marché des meubles d'intérieur en Arabie Saoudite en 2025, tandis que le mobilier de cuisine devrait se développer à un TCAC de 6,39 % jusqu'en 2031.

- Par matériau, les produits en bois ont capté 66,02 % de la taille du marché des meubles d'intérieur en Arabie Saoudite en 2025, tandis que les meubles en plastique et en polymère devraient afficher un TCAC de 5,74 % jusqu'en 2031.

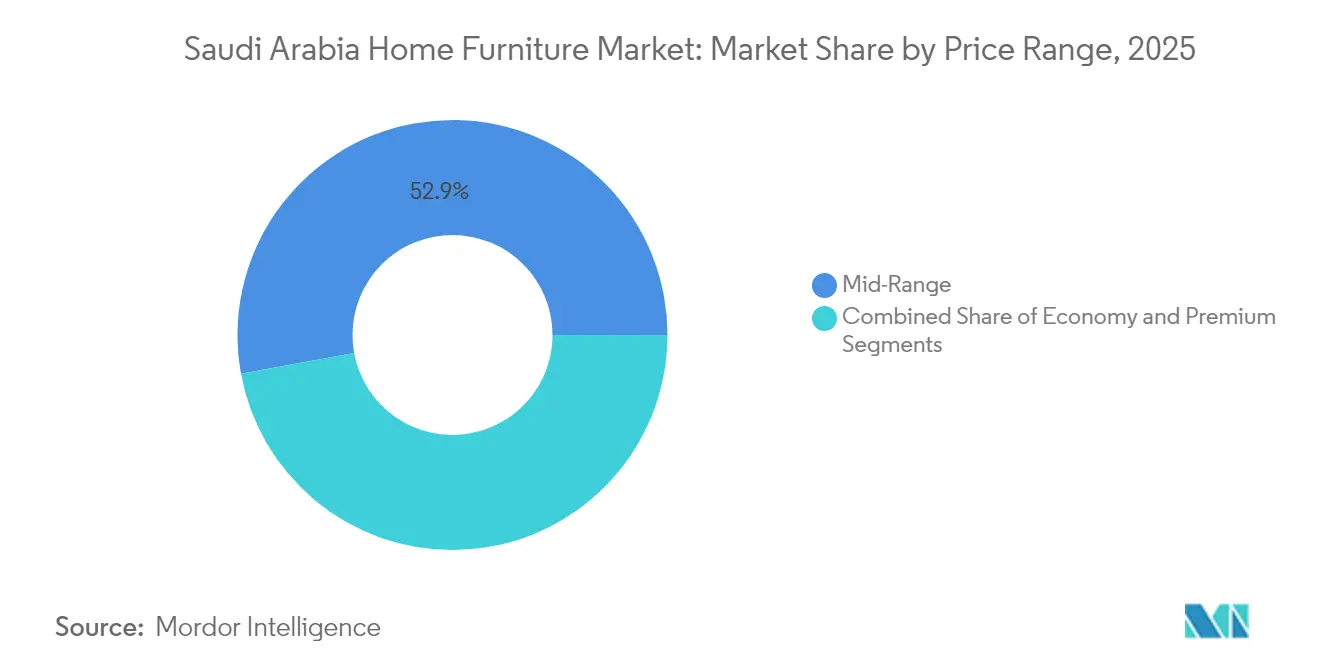

- Par gamme de prix, le segment milieu de gamme représentait 52,88 % de la taille du marché des meubles d'intérieur en Arabie Saoudite en 2025 ; les meubles haut de gamme devraient croître à un TCAC de 6,03 % jusqu'en 2031.

- Par canal de distribution, les magasins de meubles spécialisés étaient en tête avec une part de revenus de 44,92 % en 2025, tandis que les ventes en ligne représentent la trajectoire la plus rapide avec un TCAC de 7,05 % jusqu'en 2031.

- Par zone géographique, la Région Occidentale représentait 27,31 % de la part de marché des meubles d'intérieur en Arabie Saoudite en 2025, tandis que la Région Centrale progresse au TCAC le plus élevé de 6,61 % vers 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des meubles d'intérieur en Arabie Saoudite

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Boom de l'immobilier résidentiel porté par la Vision 2030 | +1.8% | National, concentré à Riyad, Djeddah, NEOM | Long terme (≥ 4 ans) |

| Hausse du revenu disponible et évolution des préférences de style de vie | +1.2% | Centres urbains, Régions Occidentale et Centrale | Moyen terme (2 à 4 ans) |

| Expansion du commerce électronique et des réseaux de livraison du dernier kilomètre | +0.9% | National, avec des gains précoces à Riyad, Djeddah, Dammam | Court terme (≤ 2 ans) |

| Développement de l'hôtellerie pour le tourisme et les pèlerinages religieux | +0.7% | Région Occidentale (La Mecque, Médine), zones côtières de la mer Rouge | Moyen terme (2 à 4 ans) |

| Designs modulaires et multifonctionnels adaptés au fort renouvellement des expatriés | +0.5% | Province Orientale, quartiers d'affaires de Riyad | Court terme (≤ 2 ans) |

| Incitations à la localisation « Fabriqué en Arabie Saoudite » pour les usines de meubles | +0.4% | Zones industrielles des Régions Centrale et Orientale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Boom de l'immobilier résidentiel porté par la Vision 2030

Les engagements en matière de logement sous-tendent le marché des meubles d'intérieur en Arabie Saoudite, avec un million de nouveaux logements programmés avant 2030 et ROSHN ciblant à lui seul 400 000 unités. Les données transactionnelles montrent que les villas de Riyad représentent 53,3 % des ventes résidentielles, créant une demande démesurée pour de grands ensembles de salon et des intérieurs sur mesure. Le projet New Murabba du centre-ville ajoute 104 000 appartements, tandis que The Line de NEOM anticipe neuf millions d'occupants dont les aménagements initiaux s'échelonneront sur une décennie. Les nouveaux propriétaires meublent généralement l'intégralité de leur logement dans les 12 à 18 mois suivant l'acquisition, engendrant plusieurs vagues de dépenses pour les canapés, lits, armoires et systèmes de cuisine. Les calendriers des méga-projets constituent ainsi des indicateurs de demande fiables pour les fabricants et les détaillants.

Hausse du revenu disponible et évolution des préférences de style de vie

Les dépenses de consommation augmentent à un rythme composé de 6,4 % jusqu'en 2028, et les millennials, représentant 27 % de la population, affichent de fortes préférences tant pour les pièces traditionnelles de style majlis que pour les lignes modernes épurées[1]Source : Banque Centrale d'Arabie Saoudite, « Données sur la consommation des ménages 2024 », sama.gov.sa. La demande de luxe s'étend au-delà de Riyad vers les villes secondaires, soutenue par une recherche via smartphone à hauteur de 85 % et une adoption généralisée du paiement fractionné. Les aménagements de vie multifonctionnels sont courants, 80 % des ménages attendant de leurs meubles qu'ils puissent accueillir le travail, l'étude et les loisirs. Les marques locales intègrent désormais des chargeurs sans fil, des ports USB et des éclairages pilotés par application dans les tables et armoires, faisant le pont entre technologie et décoration. Ces évolutions élargissent les marges pour les fournisseurs capables de répondre aux aspirations qualitatives sans abandonner les codes du design patrimonial.

Expansion du commerce électronique et des réseaux de livraison du dernier kilomètre

Le chiffre d'affaires numérique du mobilier a triplé pour IKEA Saudi Arabia entre 2021 et 2024, après que les magasins ont été réorganisés en centres de traitement des commandes[2]Source : IKEA Saudi Arabia, « Rapport sur la croissance du commerce numérique », ikea.com. Le taux de pénétration du commerce électronique national pourrait atteindre 46 % d'ici 2030, à mesure que les partenaires logistiques déploient des entrepôts à température contrôlée et une optimisation des itinéraires par intelligence artificielle. L'option « Fractionner en 6 » de Tamara a supprimé l'effet de choc tarifaire pour les acheteurs du milieu de gamme et a augmenté la valeur moyenne des commandes à deux chiffres. Les planificateurs de pièces en réalité augmentée ont réduit les taux de retour produit car les acheteurs prévisualisent l'échelle et la couleur avant le passage en caisse. Les défis persistants incluent 40 % d'échecs de livraison dans les zones reculées, mais les programmes pilotes de drones et les consignes colis montrent de premières promesses pour réduire les coûts du dernier kilomètre.

Développement de l'hôtellerie pour le tourisme et les pèlerinages religieux

L'Arabie Saoudite prévoit 362 000 nouvelles chambres d'hôtel d'ici 2030, soutenant plus de 110 milliards USD d'investissements hôteliers[3]Source : Hospitality Net, « Mise à jour du pipeline hôtelier en Arabie Saoudite 2025 », hospitalitynet.org. Le chiffre d'affaires des chambres d'hôtel a progressé de 3,5 % en glissement annuel pour atteindre 5,6 milliards USD au cours des dix premiers mois de 2024, avec un taux d'occupation en semaine à Riyad s'établissant en moyenne à 70 %. Le tourisme religieux reste essentiel : La Mecque et Médine accueillent ensemble plus de 17 millions de pèlerins par an, exigeant des meubles robustes et faciles à nettoyer pour les hébergements à fort renouvellement. Les méga-projets de stations balnéaires tels que le Développement de la Mer Rouge nécessiteront des pièces d'extérieur de qualité marine et des suites de front de mer haut de gamme. Les expositions de fournisseurs lors de l'Expo Hôtellerie et Hospitalité de Riyad 2024 ont doublé par rapport à 2023, signalant d'importants cycles d'approvisionnement à venir.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Segment de consommateurs à revenu intermédiaire sensible aux prix | -0.8% | National, prononcé dans les villes secondaires | Moyen terme (2 à 4 ans) |

| Volatilité des coûts logistiques liée aux importations | -0.6% | National, affectant principalement les villes portuaires | Court terme (≤ 2 ans) |

| Faible pénétration du design d'intérieur professionnel au-delà des villes de premier rang | -0.4% | Villes secondaires et tertiaires | Long terme (≥ 4 ans) |

| Défis de durabilité face à la chaleur extrême pour les références extérieures | -0.3% | National, intensifié dans les régions désertiques centrales | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Segment de consommateurs à revenu intermédiaire sensible aux prix

La moitié des acheteurs saoudiens ont réduit leurs dépenses discrétionnaires et retardent fréquemment les achats de meubles jusqu'à l'apparition de remises. Cette tendance est plus marquée dans les petites villes où les budgets des ménages sont plus serrés et les showrooms haut de gamme rares. Les articles prêts à assembler en panneaux de particules dépassent désormais les ventes de bois massif dans le segment économique, car ils divisent le prix initial par deux. Les détaillants compensent l'érosion des marges par l'ingénierie de valeur, les plans de paiement et les services de livraison groupés. À moyen terme, une croissance modeste des salaires pourrait atténuer cette contrainte, mais la transparence des prix restera centrale pour la conversion.

Volatilité des coûts logistiques liée aux importations

Les importations de meubles dominent toujours l'offre, et les droits de douane relevés en 2020 ont augmenté les coûts à l'arrivée, tandis que les fluctuations des prix du carburant ont fait grimper les frais d'expédition de 20 % entre 2022 et 2024. La congestion portuaire peut allonger le dédouanement de trois semaines, compliquant les délais des projets hôteliers et des tours résidentielles. Les entreprises détenant un stock minimal font face à des ruptures de stock dès que la disponibilité des conteneurs se contracte, les contraignant à recourir au fret aérien d'urgence qui érode les bénéfices. Les fluctuations de devises face au dollar américain compliquent davantage la budgétisation pour les mobiliers italiens et chinois. Les efforts du gouvernement pour développer la capacité nationale via le Fonds Saoudien de Développement Industriel visent à réduire cette volatilité, mais nécessiteront des années pour mûrir.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : Les espaces sociaux maintiennent la plus grande part de la demande

Le mobilier de salon et de salle à manger a conservé 29,01 % de la part de marché des meubles d'intérieur en Arabie Saoudite en 2025, ancré par les traditions culturelles des rassemblements familiaux élargis. Les canapés haut de gamme, les sièges sectionnels et les tables en bois sculpté dominent les achats de villas, tandis que les agencements compacts des appartements de Djeddah suscitent l'intérêt pour des ensembles de salle à manger modulaires pouvant doubler de bureaux de travail. Le mobilier de cuisine devrait afficher le TCAC le plus élevé de 6,39 % jusqu'en 2031, reflétant les standards de la Vision 2030 qui promeuvent des espaces de cuisine et de réception modernes. Des fournisseurs tels que IKEA ont déployé des studios de design mobiles pour permettre aux acheteurs des villes périphériques de configurer des armoires sur place, accélérant la pénétration. Les pièces pour chambre à coucher et bureau à domicile progressent également régulièrement, à mesure que les projets hôteliers et les modes de travail à distance réordonnent les priorités des consommateurs.

Le mobilier de cuisine continue de progresser car les chaînes grand public associent désormais les appareils électroménagers à la menuiserie, rendant les offres à facture unique attrayantes pour les nouveaux propriétaires. Le mobilier d'extérieur reste un segment de niche mais en émergence rapide, avec une demande en hausse provenant des projets de stations balnéaires bordant la côte de la mer Rouge et des initiatives de verdissement municipal ajoutant des espaces publics de repos. Les fournisseurs expérimentent l'aluminium thermolaqué et le rotin résistant aux intempéries pour contrer des pics estivaux de 49 °C. Les meubles de salle de bain et les rangements bénéficient de moins de publicité mais sous-tendent les cycles de remplacement lorsque les ménages rénovent leur plomberie. Ensemble, ces catégories illustrent l'étendue des besoins du marché des meubles d'intérieur en Arabie Saoudite.

Par matériau : La prédominance du bois face à une substitution dictée par le climat

Les produits en bois représentaient 66,02 % de la taille du marché des meubles d'intérieur en Arabie Saoudite en 2025, grâce à une durabilité perçue, une esthétique chaleureuse et une facilité de personnalisation. Pourtant, les chaînes d'approvisionnement s'appuient fortement sur le chêne, le hêtre et le teck importés, car les forêts nationales sont rares ; cette dépendance amplifie l'exposition aux retards d'expédition et aux fluctuations de change. Les meubles en plastique et en polymère gagnent un TCAC de 5,74 % car les résines stables aux UV offrent une longévité sur les balcons et terrasses exposés à un ensoleillement implacable. Les structures métalliques apparaissent dans les bureaux commerciaux et les zones de service hôtelier où la résistance et l'hygiène priment sur la douceur visuelle. Les panneaux en bois engineered tels que le MDF soutiennent le segment en plein essor du prêt à assembler en réduisant le poids et les frais de fret.

Les innovations se développent à la jonction de la durabilité et de la performance : les panneaux composites infusés de plastiques recyclés tolèrent désormais mieux la chaleur extrême que le contreplaqué brut. Les stations balnéaires de luxe expérimentent le bambou et le rotin pour mettre en avant leur image écologique, bien que ces matériaux restent limités en approvisionnement. Les réglementations de sécurité incendie intégrées au Code de Construction Saoudien ont incité les promoteurs de tours à se tourner vers des stratifiés ignifuges et de l'acier thermolaqué. Les fournisseurs qui certifient leurs produits sous les normes GREENGUARD ou FSC obtiennent des avantages lors des appels d'offres gouvernementaux qui privilégient les finitions à faibles teneurs en COV. À mesure que les sources d'approvisionnement se diversifient, la transparence concernant l'origine et les tests devient un facteur d'achat déterminant pour les acheteurs institutionnels.

Par gamme de prix : Prédominance du milieu de gamme, montée en puissance du haut de gamme

Les collections milieu de gamme ont absorbé 52,88 % de la taille du marché des meubles d'intérieur en Arabie Saoudite en 2025, reflétant les budgets courants soutenus par des prêts hypothécaires subventionnés et des prêts gouvernementaux aux propriétaires. Les détaillants positionnent ces gammes comme durables et abordables, utilisant des noyaux en bois de caoutchouc avec des finitions en placage pour équilibrer longévité et prix. Le mobilier haut de gamme devrait croître à un TCAC de 6,03 % à mesure que les millennials aisés recherchent des designs d'inspiration patrimoniale et que les exploitants de stations balnéaires commandent des suites de luxe dans tout le Royaume. Au sommet de la gamme, les canapés en cuir italien importés et les pièces minimalistes scandinaves génèrent des marges supérieures de 30 à 50 % par rapport aux équivalents produits en masse. Les articles économiques, souvent en kit plat, conservent des acheteurs fidèles dans les segments étudiant et expatrié qui privilégient la portabilité.

L'innovation financière sous-tend une accessibilité plus large : les plans de versements et les services d'achat différé lissent les flux de trésorerie, réduisant l'abandon de panier en ligne jusqu'à 15 %. Les offres groupées comprenant la livraison, l'assemblage et la garantie prolongée réduisent les préoccupations relatives au coût total de possession pour les ménages prudents. La croissance des modèles de colocation et d'appartements avec services pousse les propriétaires vers des références haut de gamme durables qui réduisent les coûts sur le cycle de vie malgré un investissement initial plus élevé. Par ailleurs, les initiatives de logement du secteur public spécifient des critères de qualité milieu de gamme pour garantir l'habitabilité sans alourdir les budgets de projet. L'échelle tarifaire à trois niveaux qui en résulte maintient une rotation saine des stocks à travers les formats de détail.

Par canal de distribution : Les showrooms se recentrent en tant que hubs omnicanaux

Les magasins de meubles spécialisés ont réalisé 44,92 % des ventes de 2025 et continuent d'ancrer la découverte, l'évaluation tactile et les consultations de design personnalisées. Les exploitants superposent désormais la prise de rendez-vous numérique et les visites en réalité virtuelle qui réduisent le temps de visite en magasin tout en augmentant la conversion. Les places de marché en ligne progressent rapidement à un TCAC de 7,05 % et pourraient représenter un tiers des ventes d'ici la fin de la décennie, à mesure que la commande sur mobile devient fluide. Les grandes surfaces de bricolage servent un créneau de commodité, notamment pour les étagères à monter soi-même, les systèmes de rangement et les chaises d'extérieur. Les grands magasins et les discounters de masse contribuent à des volumes supplémentaires dans les villes secondaires où les showrooms indépendants sont rares.

Les partenariats brouillent les anciennes frontières entre canaux : Livspace collabore avec des grandes surfaces pour permettre aux consommateurs d'obtenir design, matériaux et meubles sous un même toit. Les entrepôts adjacents aux grands axes routiers font désormais office de points de collecte, réduisant les coûts du dernier kilomètre pour les articles encombrants. Les événements de vente en direct animés par des influenceurs sur les réseaux sociaux déclenchent des ventes flash qui liquident les stocks en quelques heures. La conformité au Code de Construction Saoudien pousse les acheteurs commerciaux vers des distributeurs qui maintiennent une documentation certifiée sur les indices de propagation des flammes et les charges structurelles. À mesure que les attentes des consommateurs convergent autour de la rapidité, de la transparence et du service, chaque canal s'efforce de perfectionner une expérience intégrée.

Analyse géographique

La Région Occidentale, englobant La Mecque et Médine, contrôlait 27,31 % de la part de marché des meubles d'intérieur en Arabie Saoudite en 2025, portée par le tourisme religieux qui a accéléré la construction hôtelière et la rénovation d'appartements. Les tarifs journaliers moyens des chambres ont progressé de 5 % à Médine, se traduisant par des commandes en gros de suites de chambre à coucher et de sièges de hall adaptés à un renouvellement rapide des clients. Le Projet de la Mer Rouge stimule également la demande de mobilier d'extérieur haut de gamme et de qualité marine à mesure que les villas en bord de mer sortent de terre. L'humidité côtière oriente les choix de matériaux vers l'acier inoxydable et les bois durs traités résistant à la corrosion. Les détaillants allouent les promotions du Ramadan à cette région car l'afflux de pèlerins se traduit par des achats résidentiels en cascade.

La Région Centrale, menée par Riyad et Qassim, devrait afficher le TCAC le plus rapide de 6,61 % grâce aux 104 000 logements planifiés par New Murabba et au doublement de la population de Riyad d'ici 2030. Les agencements de villas dominent Riyad, stimulant les ventes de grands canapés sectionnels en U et de tables à manger de huit places. Qassim bénéficie des programmes de diversification agricole qui rehaussent le revenu disponible et la pénétration du commerce de détail. Les corridors logistiques rayonnant depuis Riyad réduisent les délais de livraison, soutenant les services d'installation en semaine exigés par les consommateurs haut de gamme. Les projets de verdissement gouvernementaux qui planteront 7,5 millions d'arbres créent également des opportunités de mobilier d'espace public dans les parcs et boulevards.

Les Régions Orientale, Méridionale et Septentrionale combinées représentent la part restante mais présentent des nuances distinctes. Les villes industrielles de la Province Orientale, telles que Dammam, achètent des meubles de bureau durables pour les entreprises pétrochimiques et logistiques, tandis que les résidences d'expatriés optent pour des mobiliers modulaires facilitant les déménagements fréquents. Les hauts plateaux méridionaux d'Asir et Jazan émergent comme destinations touristiques ; les premières ouvertures de magasins IKEA en 2024 à Abha et Jazan ont enregistré une fréquentation à deux chiffres au premier trimestre, témoignant d'une demande latente. Les retombées de NEOM stimulent Tabuk et Al-Jawf, bien que les lacunes infrastructurelles freinent encore un approvisionnement rapide. Les extrêmes climatiques, des intérieurs désertiques arides aux côtes humides, imposent aux fournisseurs de segmenter soigneusement les références par région, renforçant la complexité mais aussi la résilience des dynamiques du marché des meubles d'intérieur en Arabie Saoudite.

Paysage concurrentiel

Les fabricants internationaux, régionaux et nationaux façonnent une arène modérément concentrée dans laquelle les cinq premiers acteurs détiennent environ la moitié de la part de revenus. IKEA Saudi Arabia, franchisée par Alsulaiman Group, conserve le leadership de catégorie après avoir reconfiguré ses showrooms en centres d'expérience omnicanaux et appliqué le Lean Management pour réduire les délais de livraison de 30 %. Home Centre, ancré par Landmark Group, intensifie la modernisation de ses magasins avec des bornes numériques et des extensions d'assortiment de marque propre. Pottery Barn exploite la puissance de distribution d'Alshaya pour positionner une esthétique côtière californienne haut de gamme auprès des Saoudiens aisés du Quartier Diplomatique de Riyad. Le champion local Saudi Modern Factory utilise les prêts du Fonds Saoudien de Développement Industriel pour augmenter sa capacité de bureaux métalliques et d'armoires hôtelières conformes aux normes ISO 9001.

La différenciation concurrentielle repose de plus en plus sur la technologie. Les détaillants déploient une visualisation en réalité augmentée qui superpose l'échelle des meubles dans la pièce d'un client via un smartphone, réduisant les retours produit et augmentant la valeur du panier. Les algorithmes d'inventaire prévoient les pics de demande liés aux dates de versement des salaires du secteur public, permettant une tarification et une promotion dynamiques. La durabilité reste un espace vierge ; peu de marques peuvent certifier une traçabilité de berceau à tombe, mais les piliers environnementaux de la Vision 2030 poussent les appels d'offres à intégrer des pondérations d'éco-score. La localisation offre à la fois un bouclier et une épée : l'emblème « Fabriqué en Arabie Saoudite » attire les acheteurs patriotes, mais répondre aux seuils de contenu local peut s'avérer capitalistique pour les petits importateurs. Des fusions et des alliances de distribution sont attendues, à mesure que les entreprises recherchent des économies d'échelle et un maillage géographique.

Des actions d'entreprise très médiatisées illustrent cette dynamique. Bentley Home a inauguré des boutiques phares à Riyad et Djeddah en décembre 2024, signalant sa confiance dans l'appétit saoudien pour le luxe. Ashley Furniture est entré à Buraydah le même mois, témoignant de la pénétration des villes secondaires. Sedar Global Interiors a noué des alliances avec Armani/Casa et Versace Home pour fournir des ensembles clé en main aux stations balnéaires de la mer Rouge. Pendant ce temps, le pure player en ligne Noon.com a enrichi son catalogue de meubles en intégrant des fabricants locaux sous sa logistique fulfillé par Noon, promettant une livraison en un jour à Riyad. Collectivement, ces mouvements soulignent l'évolution incessante de la concurrence sur le marché des meubles d'intérieur en Arabie Saoudite.

Leaders du secteur des meubles d'intérieur en Arabie Saoudite

IKEA Saudi

Home Centre

Almutlaq Furniture

Al-Rugaib Furniture

Pottery Barn KSA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2024 : Bentley Home a ouvert de nouveaux magasins à Riyad et Djeddah, mettant en avant son expansion dans les intérieurs de luxe en Arabie Saoudite.

- Décembre 2024 : Hamad M. Alrugaib and Sons Trading Co. a ajouté un Ashley Furniture HomeStore à Buraydah, élargissant l'accès aux marques dans les villes secondaires.

- Septembre 2024 : IKEA Alsulaiman a lancé des points de vente à Jazan et Abha et a confirmé l'ouverture d'un magasin à Médine d'ici la fin de l'année dans le cadre de sa stratégie de 30 emplacements.

- Mai 2024 : Sedar Global Interiors a présenté des collections de pergolas et des solutions de vie intelligente à Index Saudi, en phase avec la demande des méga-projets hôteliers.

Portée du rapport sur le marché des meubles d'intérieur en Arabie Saoudite

Le meuble désigne les objets mobiles destinés à soutenir diverses activités humaines telles que s'asseoir, manger et dormir, à maintenir des objets à une hauteur pratique pour le travail, ou à ranger des choses. Le meuble peut être le produit d'un design et est considéré comme une forme d'art décoratif composé de nombreux matériaux, notamment le métal, le plastique et le bois.

Le marché du meuble saoudien est segmenté par type (mobilier de salon, mobilier de salle à manger, mobilier de chambre à coucher, mobilier de cuisine et autres types) et par canal de distribution (centres d'ameublement, magasins phares, magasins spécialisés, boutiques en ligne et autres canaux de distribution).

Le rapport offre la taille du marché et les prévisions pour le marché du meuble en Arabie Saoudite en valeur (USD) pour tous les segments susmentionnés.

| Mobilier de salon et de salle à manger |

| Mobilier de chambre à coucher |

| Mobilier de cuisine |

| Mobilier de bureau à domicile |

| Mobilier de salle de bain |

| Mobilier d'extérieur |

| Autres meubles |

| Bois |

| Métal |

| Plastique et polymère |

| Autres |

| Économique |

| Milieu de gamme |

| Haut de gamme |

| Centres d'ameublement |

| Magasins de meubles spécialisés (y compris les points de vente exclusifs de marques et les magasins locaux du secteur non organisé) |

| En ligne |

| Autres canaux de distribution (inclut les hypermarchés, supermarchés, téléachat, grands magasins, etc.) |

| Région Centrale (Riyad et Qassim) |

| Région Occidentale (La Mecque et Médine) |

| Région Orientale (Dammam, Khobar) |

| Région Méridionale (Asir, Jazan, Najran) |

| Région Septentrionale (Tabuk, Al-Jawf, Hail) |

| Par produit | Mobilier de salon et de salle à manger |

| Mobilier de chambre à coucher | |

| Mobilier de cuisine | |

| Mobilier de bureau à domicile | |

| Mobilier de salle de bain | |

| Mobilier d'extérieur | |

| Autres meubles | |

| Par matériau | Bois |

| Métal | |

| Plastique et polymère | |

| Autres | |

| Par gamme de prix | Économique |

| Milieu de gamme | |

| Haut de gamme | |

| Par canal de distribution | Centres d'ameublement |

| Magasins de meubles spécialisés (y compris les points de vente exclusifs de marques et les magasins locaux du secteur non organisé) | |

| En ligne | |

| Autres canaux de distribution (inclut les hypermarchés, supermarchés, téléachat, grands magasins, etc.) | |

| Par zone géographique | Région Centrale (Riyad et Qassim) |

| Région Occidentale (La Mecque et Médine) | |

| Région Orientale (Dammam, Khobar) | |

| Région Méridionale (Asir, Jazan, Najran) | |

| Région Septentrionale (Tabuk, Al-Jawf, Hail) |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des meubles d'intérieur en Arabie Saoudite ?

Le marché est évalué à 5,76 milliards USD en 2026 et devrait atteindre 7,54 milliards USD d'ici 2031.

Quelle catégorie de produits détient la plus grande part en Arabie Saoudite ?

Le mobilier de salon et de salle à manger est en tête avec une part de 29,01 %, en raison de l'importance culturelle accordée aux espaces de réception.

À quelle vitesse les ventes de meubles en ligne progressent-elles dans le Royaume ?

Les canaux en ligne se développent à un TCAC de 7,05 %, soutenus par un accès quasi universel à internet et les services d'achat différé.

Quelle région connaît la croissance de marché la plus rapide ?

La Région Centrale, ancrée par Riyad, affiche le TCAC le plus rapide de 6,61 %, porté par des méga-projets tels que New Murabba.

Qu'est-ce qui stimule la demande de mobilier haut de gamme ?

La hausse du revenu disponible, les évolutions de style de vie et les développements de stations balnéaires de luxe poussent la croissance du segment haut de gamme à un TCAC de 6,03 %.

Dernière mise à jour de la page le: