Taille et part du marché du meuble en Arabie Saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

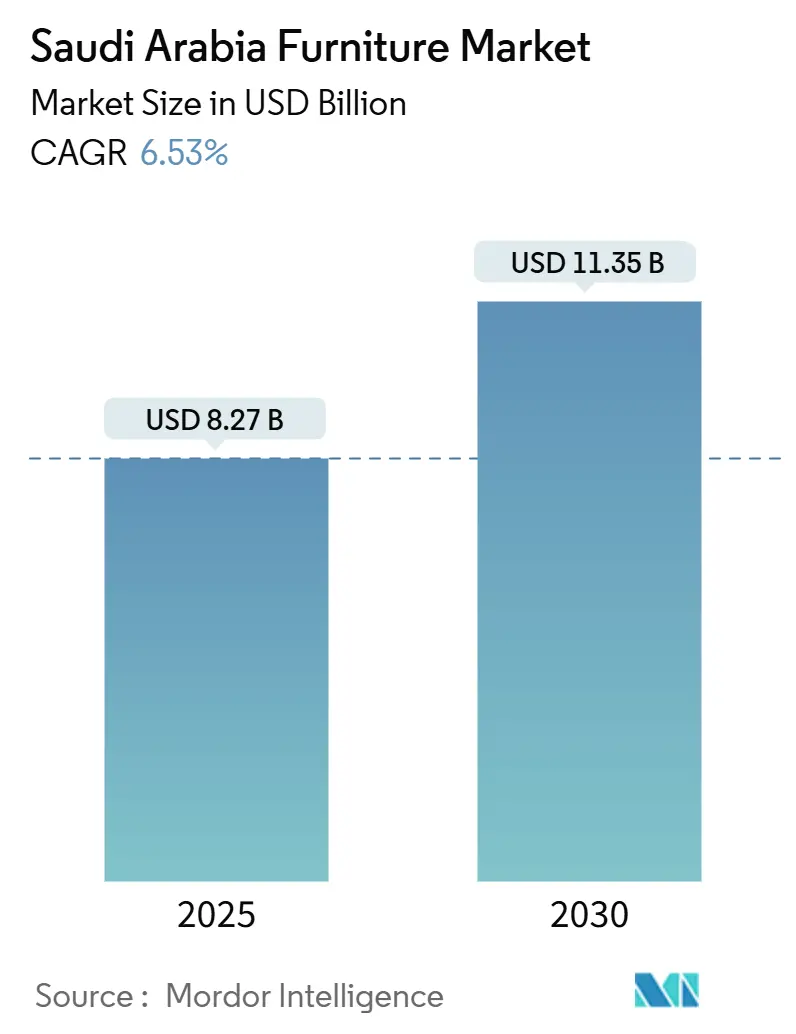

| Taille du Marché (2025) | 8.27 Milliards de dollars |

| Taille du Marché (2030) | 11.35 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.53% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du meuble en Arabie Saoudite par Mordor Intelligence

La taille du marché du meuble en Arabie Saoudite est évaluée à 8,27 milliards USD en 2025 et devrait progresser jusqu'à 11,35 milliards USD d'ici 2030, à un TCAC de 6,53 %. Le programme de construction résidentielle de Vision 2030, le déploiement rapide des méga-projets touristiques et l'essor de l'économie numérique redessinent les modèles de demande et les stratégies de distribution. La transition des promoteurs vers de grandes communautés planifiées à maîtrise d'ouvrage intégrée soutient les commandes en volume pour des ensembles de mobilier résidentiel complets, tandis que les investisseurs dans le secteur de l'hôtellerie exigent des pièces contractuelles sur mesure répondant aux standards des marques cinq étoiles. Les réformes de la commande publique unifient les spécifications techniques entre les ministères, renforcent le contrôle de la qualité et relèvent les seuils de contenu local. Dans le même temps, l'adoption du commerce électronique, portée par les services d'achat différé (BNPL), attire une part croissante des achats discrétionnaires en ligne. Dans ce contexte, les fabricants diversifient leurs mélanges de matières premières — bois, métal et polymères avancés — afin de répondre à des exigences de durabilité plus strictes et aux conditions climatiques de l'Arabie Saoudite.

Principaux enseignements du rapport

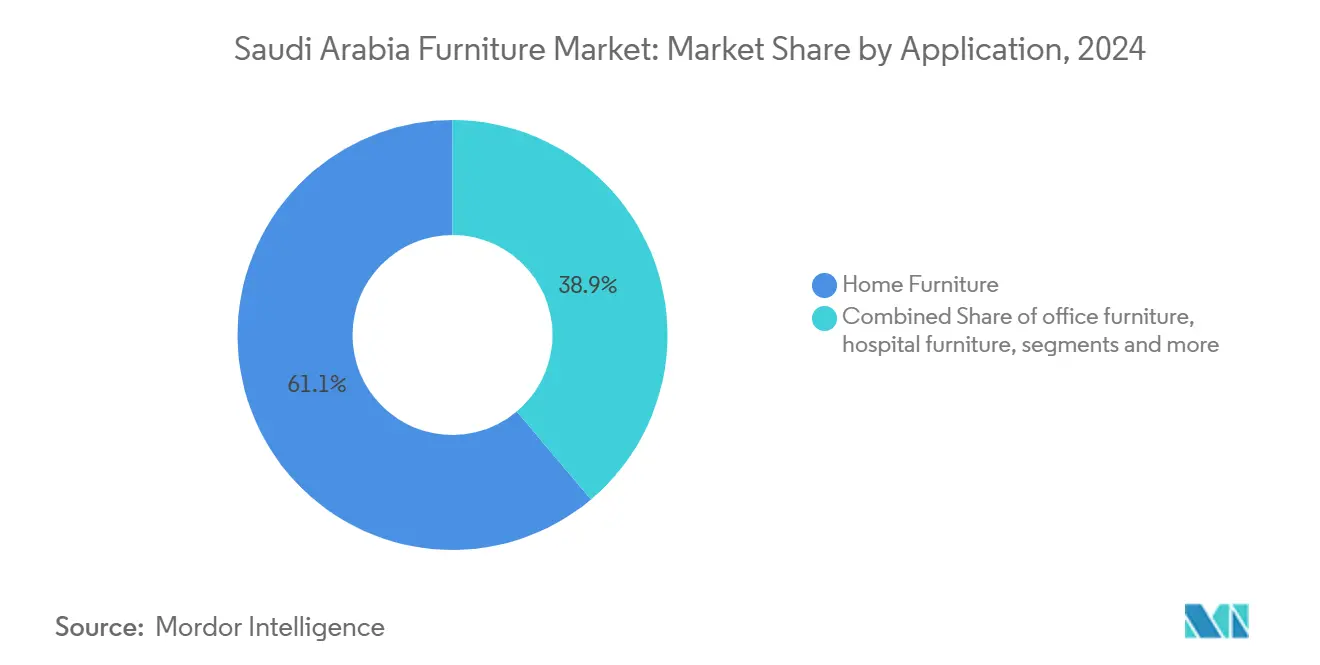

- Par application, le mobilier résidentiel a dominé avec 61,13 % de la part du marché du meuble en Arabie Saoudite en 2024 ; le mobilier hôtelier devrait progresser à un TCAC de 7,10 % jusqu'en 2030.

- Par matériau, le bois a capté 55,13 % de la taille du marché du meuble en Arabie Saoudite en 2024, tandis que le plastique et les polymères sont sur la bonne voie pour croître à un TCAC de 6,50 %.

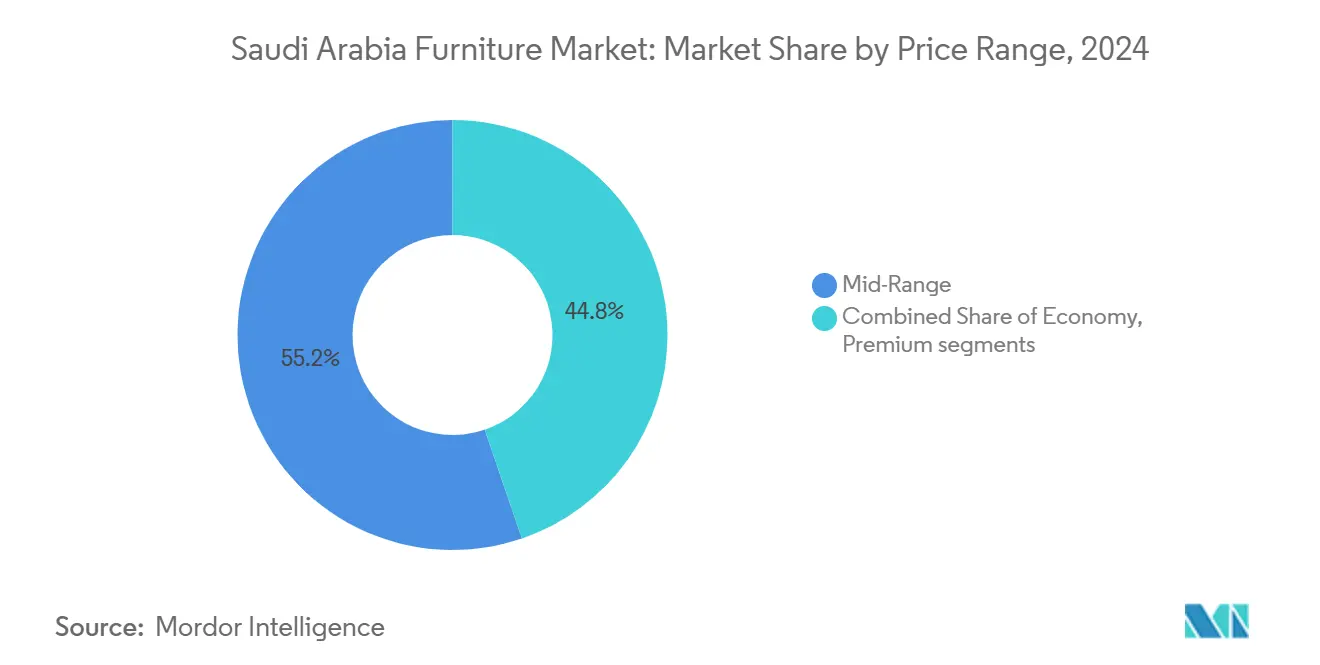

- Par gamme de prix, le segment milieu de gamme a représenté 55,24 % de la part du marché du meuble en Arabie Saoudite en 2024 ; le mobilier premium est prévu de progresser à un TCAC de 6,36 % jusqu'en 2030.

- Par canal de distribution, le B2C/vente au détail a contrôlé 62,65 % de la taille du marché du meuble en Arabie Saoudite en 2024 et progresse à un TCAC de 7,40 %.

- Par région, la région centrale représentait 36,51 % de la part du marché du meuble en Arabie Saoudite en 2024, et la région occidentale progresse à un TCAC de 7,53 % sur la même période.

Tendances et perspectives du marché du meuble en Arabie Saoudite

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Programme de construction résidentielle Vision 2030 | +1.8% | Provinces centrales et occidentales | Moyen terme (2 à 4 ans) |

| Méga-projets hôteliers | +1.5% | Corridors touristiques occidentaux (NEOM, mer Rouge) | Long terme (≥ 4 ans) |

| Adoption rapide du commerce électronique et du BNPL | +1.2% | Riyad, Djeddah et autres grands centres urbains | Court terme (≤ 2 ans) |

| Appels d'offres publics liés aux critères ESG | +0.8% | À l'échelle nationale, marchés publics du secteur public | Moyen terme (2 à 4 ans) |

| La saoudisation stimule les mises à niveau du mobilier de bureau ergonomique | +1.0% | Pôles d'entreprises, bureaux gouvernementaux | Court à moyen terme (1 à 3 ans) |

| Localisation des panneaux dérivés du bois face au risque d'expédition en mer Rouge | +0.9% | Zones industrielles côtières, chaînes d'approvisionnement locales | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Le programme de construction résidentielle Vision 2030 accélère la demande de mobilier résidentiel

Le programme de construction de 1,6 billion USD de l'Arabie Saoudite dans le cadre de Vision 2030 génère une demande systématique de mobilier dans les développements résidentiels, le gouvernement visant la construction d'un million de nouveaux logements. Knight Frank estime que le Royaume a besoin d'environ 115 000 logements par an au cours des six prochaines années pour répondre à la demande démographique portée par la jeunesse, ce qui se traduit par des achats durables de mobilier résidentiel. Des promoteurs comme Reportage KSA, qui a réalisé 350 millions SAR (93,33 millions USD) de ventes en 2024, lancent des communautés résidentielles intégrées nécessitant des ensembles de mobilier complets, des meubles de cuisine aux ensembles de chambre à coucher. Le Fonds saoudien de développement industriel a accordé 89 prêts totalisant 636 millions SAR (169,60 millions USD) aux fabricants de mobilier en bois, témoignant de l'engagement du gouvernement à soutenir les capacités d'approvisionnement locales[1]Source : SaudiPedia, « Exploitation forestière en Arabie Saoudite », saudipedia.com. .

Les méga-projets hôteliers stimulent les segments contractuel et luxe

La division hôtelière de NEOM a établi des partenariats avec plus de 20 marques hôtelières mondiales, dont Four Seasons, Marriott et Hyatt, pour développer des concepts hôteliers innovants dans les zones de Trojena, Sindalah et Oxagon[2]NEOM, « Partenariats hôteliers », neom.com.. La société Diriyah a attribué un contrat de 2,13 milliards USD pour la construction de quatre hôtels de luxe (Aman, Six Senses, The Chedi, Faena) nécessitant un mobilier et des équipements sur mesure. Les projets de développement de la mer Rouge et de Rua Al Madinah visent collectivement 149 000 visiteurs d'ici 2030, nécessitant plus de 47 000 unités hôtelières avec un mobilier contractuel spécialisé. Ces méga-projets propulsent le TCAC de 7,10 % du segment du mobilier hôtelier, le plus élevé parmi tous les segments d'application. Le Yacht Club de Sindalah à NEOM, conçu par Stefano Ricci avec du marbre de Carrare et des tissus florentins tissés à la main, illustre le positionnement luxe qui élève les spécifications de mobilier et le pouvoir de fixation des prix dans l'ensemble du segment contractuel.

L'adoption rapide du commerce électronique et du BNPL dynamise le mobilier en ligne

Le marché du commerce électronique de l'Arabie Saoudite se classe au 26e rang mondial selon l'indice de maturité du commerce électronique de BMI, avec des dépenses ménagères en ligne projetées à un TCAC de 10,60 % pour atteindre 24,5 milliards USD d'ici 2029. Le taux d'urbanisation de 85,40 % du Royaume et les 47,40 % de ménages gagnant plus de 50 000 USD créent des conditions idéales pour l'adoption du mobilier en ligne, notamment chez la jeune génération. Le programme de fidélité d'ABYAT offrant des remboursements progressifs (2 à 5 % selon le volume d'achat) et des entreprises comme Al Rugaib Furniture lançant des applications mobiles avec plus de 10 000 téléchargements illustrent la transformation numérique des détaillants. Les services d'achat différé (BNPL) via Tabby et Tamara réduisent les barrières à l'achat pour les articles de mobilier à prix élevé, tandis que les seuils de livraison gratuite encouragent des paniers d'achat plus importants.

Les appels d'offres publics liés aux critères ESG favorisent le mobilier en bois certifié

L'Organisation saoudienne des normes, de la métrologie et de la qualité (SASO) a mis en œuvre des réglementations techniques complètes via la plateforme SABER, exigeant un certificat de conformité pour tous les biens de consommation, y compris le mobilier[3]SABER, « Réglementations techniques relatives au mobilier », saber.sa.. Les marchés publics dépassant 1 milliard USD annuellement mettent de plus en plus l'accent sur les références en matière de durabilité, l'Autorité du contenu local et des marchés publics ayant ajouté 11 produits de mobilier d'une valeur de 910 millions USD aux listes de contenu local obligatoire. L'engagement de décarbonation de 180 milliards USD du Royaume et son objectif de zéro émission nette d'ici 2060 favorisent les produits en bois certifiés et les matériaux durables. Les réglementations environnementales en vertu de la loi sur l'environnement imposent des pénalités allant jusqu'à 30 millions SAR (8 millions USD) pour l'exploitation forestière non autorisée, forçant les fabricants de mobilier à s'approvisionner en bois certifié ou à faire face à des risques de conformité.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts logistiques élevés et droits d'importation | –1.1% | Ports orientaux, distribution intérieure longue distance | Court terme (≤ 2 ans) |

| Volatilité des prix des intrants bois et mousse | –0.9% | Pôles de fabrication dépendants des importations | Court terme (≤ 2 ans) |

| Retards d'autorisation différant les calendriers d'aménagement | –0.7% | Zones de développement commercial urbain | Court terme (≤ 2 ans) |

| Pénuries de main-d'œuvre qualifiée en rembourrage et menuiserie | –1.0% | Clusters industriels de fabrication de mobilier | Court à moyen terme (1 à 3 ans) |

| Source: Mordor Intelligence | |||

Les coûts logistiques et droits d'importation élevés compriment les marges

La congestion portuaire, le reroutage en mer Rouge et les hausses des frais douaniers font augmenter les coûts à destination de 15 à 20 %, tandis que les perturbations de l'expédition en mer Rouge et les droits d'importation élevés compriment les marges des détaillants de mobilier, en particulier pour les 70 % de produits qui dépendent des chaînes d'approvisionnement internationales. La dépendance de l'Arabie Saoudite aux importations de mobilier, illustrée par le triplement des importations de contreplaqué vers les ports de Dubaï et Riyad au cours de l'année écoulée, expose les fabricants à des coûts de fret volatils et à des fluctuations de change. Le développement d'un parc logistique automobile de 300 millions SAR (80 millions USD) au port de Dammam par Mawani et Alissa Group signale des améliorations infrastructurelles, mais les goulets d'étranglement actuels font augmenter les coûts à destination de 15 à 20 % par rapport aux niveaux d'avant 2024. L'investissement de 4 milliards SAR (1,07 milliard USD) de la zone logistique SAL à Riyad, avec 1,5 million de mètres carrés d'entrepôts automatisés, vise à remédier aux inefficacités de la chaîne d'approvisionnement, mais n'atteindra sa pleine capacité qu'en 2027.

Volatilité des prix des intrants bois et mousse

La volatilité des prix mondiaux du bois, exacerbée par les restrictions environnementales sur l'exploitation forestière locale, crée une pression sur les marges dans l'ensemble de la base de fabrication de mobilier saoudienne composée de 363 usines. L'interdiction absolue imposée par la loi sur l'environnement sur les exportations locales de bois de chauffage et de charbon de bois, ainsi que les exemptions de droits de douane pour les alternatives importées, indiquent une dépendance structurelle aux marchés internationaux du bois. Les coûts des intrants en mousse restent élevés en raison des cycles de prix pétrochimiques, affectant les segments du rembourrage et de la literie qui représentent une part importante de la demande de mobilier résidentiel. Des entreprises comme Areen Holding Group, exploitant cinq usines de fabrication totalisant 75 000 mètres carrés, investissent dans l'intégration verticale pour atténuer la volatilité des coûts des intrants. La Saudi Modern Factory for Steel & Wooden Furniture met l'accent sur la conformité aux spécifications mondiales pour maintenir des normes de qualité malgré les pressions sur les prix des intrants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : les segments contractuels stimulent la croissance premium

Le mobilier résidentiel domine la part du marché du meuble en Arabie Saoudite à 61,13 % en 2024, grâce aux livraisons continues de villas et d'appartements. La demande se concentre autour des suites de chambre à coucher, des armoires modulaires et des meubles de cuisine. Les canaux contractuels constituent toutefois le principal moteur de croissance. Le sous-segment hôtelier, porté par les appels d'offres des méga-projets, devrait enregistrer un TCAC de 7,10 %, le plus élevé parmi toutes les applications. Le mobilier de bureau bénéficie des obligations de saoudisation pour les mises à niveau ergonomiques, tandis que les commandes dans l'éducation et la santé suivent les plans de dépenses en capital du secteur public. Les fabricants capables de personnaliser selon les normes de marque ou les exigences d'hygiène de niveau hospitalier obtiennent des marges plus élevées.

La taille du marché du meuble en Arabie Saoudite pour les applications hôtelières devrait s'étendre de 1,14 milliard USD en 2025 à 1,62 milliard USD d'ici 2030, soulignant l'évolution vers un tourisme axé sur l'expérience. En revanche, la taille du marché du meuble en Arabie Saoudite pour l'usage résidentiel progresse régulièrement mais à un rythme plus lent, car le taux de pénétration des ménages part d'une base plus élevée.

Note: Les parts de segment pour tous les segments individuels sont disponibles à l'achat du rapport

Par matériau : la durabilité stimule l'innovation en matière de polymères

Le bois maintient la plus grande part en termes de matériau à 55,13 % en 2024, soutenu par l'adhésion du Royaume à la construction en bois et aux pratiques de construction durables. Le mobilier en bois traditionnel bénéficie des politiques d'achat liées aux critères ESG favorisant les matériaux certifiés, bien que les restrictions sur l'exploitation forestière locale forcent la dépendance envers le bois importé provenant de sources durables. Le mobilier en métal sert les applications industrielles et de bureau, avec des entreprises comme Eastern Aluminium Extrusion à Dammam fournissant des profilés en aluminium pour les cadres de mobilier et les applications architecturales.

Les segments plastique et polymère affichent la croissance la plus rapide à un TCAC de 6,50 %, portés par la demande de mobilier d'extérieur adapté au climat et par des matériaux innovants répondant aux exigences de plastique biodégradable de la SASO. L'initiative du Centre national de la couverture végétale visant 10 milliards d'arbres crée un potentiel d'approvisionnement en bois domestique à long terme, tandis que l'innovation en matière de polymères répond aux exigences de durabilité dans les conditions climatiques rigoureuses du Royaume. Les autres matériaux, notamment les composites et les produits ingéniés, gagnent du terrain dans les applications spécialisées, en particulier pour les projets hôteliers nécessitant des spécifications sur mesure et des propriétés ignifuges imposées par les réglementations techniques de la SASO.

Par gamme de prix : le segment premium s'accélère

Le mobilier milieu de gamme domine avec 55,24 % de part de marché en 2024, reflétant l'expansion de la classe moyenne du Royaume et sa préférence pour un positionnement qualité-prix dans les catégories résidentielle et bureautique. Ce segment bénéficie des détaillants comme IKEA Saudi Arabia, dont l'expansion en franchise atteindra 30 points de rencontre clients d'ici 2028, et du réseau de six magasins d'Ashley HomeStore offrant un positionnement luxe accessible. Le mobilier économique sert les consommateurs sensibles aux prix et les acheteurs institutionnels en volume, les appels d'offres publics spécifiant fréquemment des exigences fonctionnelles de base pour les établissements d'enseignement et de santé.

Le mobilier premium émerge comme le segment à la croissance la plus rapide à un TCAC de 6,36 % jusqu'en 2030, porté par des projets hôteliers de luxe comme le Yacht Club de Sindalah à NEOM présentant des intérieurs Stefano Ricci et des finitions en marbre de Carrare. Les particuliers fortunés et les développements d'hôtels de luxe exigent de plus en plus des solutions de mobilier sur mesure, avec des entreprises comme RIS Store KSA proposant des produits jusqu'à 34 210 SAR (9 122 USD) pour des canapés et tables premium. La croissance du segment premium reflète la diversification économique du Royaume et la hausse des revenus disponibles parmi les professionnels urbains, le positionnement luxe devenant de plus en plus viable à mesure que la sophistication des consommateurs progresse.

Note: Les parts de segment pour tous les segments individuels sont disponibles à l'achat du rapport

Par canal de distribution : la transformation numérique s'accélère

Les canaux B2C/vente au détail détiennent 62,65 % de la part de marché en 2024 tout en affichant simultanément la croissance la plus rapide à un TCAC de 7,40 %, indiquant à la fois une domination du marché et une dynamique de transformation numérique. Les centres d'amélioration de l'habitat bénéficient du boom de la construction résidentielle, avec des détaillants qui étendent leur empreinte physique dans les grandes villes. Les magasins spécialisés de mobilier comme ABYAT exploitent des showrooms complets tout en développant des programmes de fidélité offrant 2 à 5 % de remboursement pour encourager les achats répétés.

Les canaux en ligne connaissent une adoption rapide soutenue par les services BNPL via Tabby et Tamara, avec des dépenses de commerce électronique des ménages projetées à 24,5 milliards USD d'ici 2029. Les canaux B2B/projet servent le marché du mobilier contractuel en croissance, les marchés publics dépassant 1 milliard USD annuellement via des procédures d'appel d'offres standardisées. La convergence du commerce en ligne et hors ligne, illustrée par des entreprises comme Al Rugaib Furniture lançant des applications mobiles tout en maintenant des showrooms physiques, reflète des stratégies omnicanales captant à la fois les consommateurs en quête de commodité et les acheteurs axés sur l'expérience nécessitant une évaluation tactile du produit avant l'achat.

Analyse géographique

La région centrale domine avec 36,51 % de part de marché en 2024, portée par la concentration à Riyad d'institutions gouvernementales, de sièges sociaux d'entreprises et de méga-développements comme les projets hôteliers de luxe de Diriyah à 2,13 milliards USD. La région bénéficie de l'investissement de 4 milliards SAR (1,07 milliard USD) de la zone logistique SAL, créant 1,5 million de mètres carrés d'entrepôts automatisés, améliorant l'efficacité de la distribution de mobilier à travers le Royaume. Les marchés publics dépassant 1 milliard USD annuellement se concentrent à Riyad via les ministères et agences, tandis que les politiques de saoudisation stimulent les mises à niveau du mobilier de bureau ergonomique dans les quartiers d'affaires.

La région occidentale affiche la croissance la plus rapide à un TCAC de 7,53 % jusqu'en 2030, portée par les investissements en infrastructure touristique et les développements hôteliers de luxe dans les zones de La Mecque, Médine et les zones côtières. La division hôtelière de NEOM a établi des partenariats avec plus de 20 marques hôtelières mondiales nécessitant un mobilier contractuel spécialisé, tandis que le développement de la mer Rouge cible les marchés touristiques premium avec des spécifications intérieures sur mesure. L'investissement de 3,2 milliards USD de Jeddah Central comprend 17 000 unités résidentielles et des équipements de luxe, créant une demande de mobilier soutenue jusqu'en 2027. L'expansion commerciale de la région comprend l'hypermarché de 200 000 pieds carrés de LuLu Group à La Mecque et des détaillants de mobilier établissant des showrooms pour servir la population aisée croissante.

La région orientale tire parti de son héritage industriel et de son infrastructure portuaire pour saisir les opportunités de fabrication et de logistique de mobilier, le projet de ville industrielle de 2,4 millions de mètres carrés de Dammam créant des espaces pour les installations de production de mobilier. Des entreprises comme Arfad International Industry exploitent 20 000 mètres carrés de production au service de Saudi Aramco et de clients gouvernementaux, tandis qu'Eastern Aluminum Extrusion fournit des composants métalliques pour les cadres de mobilier. La position stratégique de la région permet l'exportation de mobilier vers les marchés du Conseil de coopération du Golfe (CCG), soutenue par le développement du parc logistique du port de Dammam à 300 millions SAR (80 millions USD), améliorant l'efficacité du traitement des marchandises. Les régions septentrionale et méridionale bénéficient de l'expansion commerciale d'IKEA à Jazan et Abha, témoignant de la confiance des détaillants de mobilier dans le pouvoir d'achat régional et le développement des infrastructures.

Paysage concurrentiel

Le marché du meuble en Arabie Saoudite est modérément concentré, les cinq premiers acteurs détenant une part de marché significative en 2024, ce qui suggère d'importantes opportunités d'espace blanc tant pour l'expansion que pour les nouveaux entrants. IKEA Saudi Arabia mène le marché, opérant dans le cadre d'un accord de franchise avec le groupe Alsulaiman, qui vise à augmenter sa présence de 10 à 30 points de rencontre clients d'ici 2028. Le groupe adopte également des pratiques de gestion Lean pour améliorer l'efficacité opérationnelle. À mesure que les marques internationales nouent des partenariats locaux et que les fabricants nationaux montent en puissance, la concurrence s'intensifie. Des acteurs clés comme le groupe Almutlaq tirent parti d'investissements diversifiés, tandis qu'Al-Rugaib Furniture mise sur la croissance numérique via des canaux pilotés par application mobile.

La croissance stratégique du secteur s'articule autour de l'expansion omnicanale du commerce de détail, de l'intégration verticale et de la transformation numérique pour répondre à la fois aux marchés de consommation et aux marchés contractuels. L'accord de franchise d'Ashley HomeStore avec Hamad M. Alrugaib & Sons illustre ce modèle, avec l'ouverture de six magasins, dont un showroom de 35 090 pieds carrés à Buraydah, signalant un fort ancrage régional. ABYAT illustre une approche axée sur la plateforme avec un catalogue étendu et un programme de fidélité à remboursements progressifs, capturant les clients dans tout le spectre du mobilier et de l'amélioration de l'habitat. Les fabricants intégrés verticalement comme Areen Holding Group, qui exploite cinq sites de production et 18 showrooms, bénéficient du contrôle des coûts et d'une offre sur mesure.

Des opportunités de croissance dans les espaces blancs émergent dans le mobilier hôtelier premium, les offres de matériaux durables et l'expansion régionale en dehors des grands centres urbains. Les méga-projets dans le cadre de Vision 2030 stimulent la demande de mobilier contractuel spécialisé, nécessitant des capacités de fabrication locales et la conformité réglementaire à la SASO. Les acteurs dotés d'une expertise en production localisée et en exécution de projets sont de plus en plus précieux. Le design durable et les matériaux éco-certifiés constituent également un avantage concurrentiel à mesure que les préférences des consommateurs évoluent.

Leaders de l'industrie du meuble en Arabie Saoudite

IKEA Saudi Arabia

Almutlaq Furniture

Al-Rugaib Furniture

Home Centre (Landmark Group)

Ashley HomeStore Saudi

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Avril 2025 : MEED confirme 25 milliards USD de contrats de méga-projets attribués en 2024, notamment des programmes hôteliers et à usage mixte qui stimulent les futures commandes de mobilier contractuel.

- Mars 2025 : La municipalité de Riyad libère 20 nouvelles parcelles d'investissement totalisant 175 000 m² pour la vente au détail et la fabrication, ouvrant de nouvelles opportunités pour les usines de mobilier.

- Mars 2025 : La zone logistique SAL lance un hub d'entrepôts automatisés de 4 milliards SAR (1,07 milliard USD) à Riyad, renforçant les capacités de livraison du dernier kilomètre pour les marchandises volumineuses.

- Décembre 2024 : Ashley HomeStore ouvre un showroom de 35 090 ft² à Buraydah, son sixième point de vente national.

Périmètre du rapport sur le marché du meuble en Arabie Saoudite

Le mobilier est essentiel pour les foyers et les entreprises, offrant confort et style. La demande de mobilier moderne a augmenté, entraînant une large sélection d'articles comme les tables, les chaises, les lits et les armoires. Différents matériaux comme le plastique, le bois et le métal sont utilisés pour répondre à diverses préférences. Le marché du meuble en Arabie Saoudite est segmenté par type, application et canal de distribution. Par type, le marché est segmenté en mobilier en bois, en métal, en plastique et autres. Par application, le marché est segmenté en mobilier résidentiel, mobilier de bureau, mobilier hôtelier et autres, et par canal de distribution, le marché est segmenté en supermarchés et hypermarchés, magasins spécialisés, en ligne et autres canaux de distribution. Le rapport propose la taille et les prévisions du marché du meuble en Arabie Saoudite en valeur (USD) pour tous les segments susmentionnés.

| Mobilier résidentiel | Chaises |

| Tables | |

| Lits | |

| Armoires | |

| Canapés | |

| Ensembles salle à manger | |

| Meubles de cuisine | |

| Autres mobiliers résidentiels (mobilier de salle de bain, mobilier d'extérieur, etc.) | |

| Mobilier de bureau | Chaises |

| Bureaux et postes de travail | |

| Armoires de rangement | |

| Sièges rembourrés | |

| Autres mobiliers de bureau | |

| Mobilier hôtelier | |

| Mobilier éducatif | |

| Mobilier de santé | |

| Autres applications (lieux publics, centres commerciaux, bureaux gouvernementaux, etc.) |

| Bois |

| Métal |

| Plastique et polymère |

| Autres matériaux |

| Économique |

| Milieu de gamme |

| Premium |

| B2C / Vente au détail | Centres d'amélioration de l'habitat |

| Magasins spécialisés de mobilier | |

| En ligne | |

| Autres canaux de distribution | |

| B2B / Projet |

| Région centrale (Riyad, Al-Qassim) |

| Région occidentale (La Mecque, Médine) |

| Région orientale |

| Région septentrionale |

| Région méridionale |

| Par application | Mobilier résidentiel | Chaises |

| Tables | ||

| Lits | ||

| Armoires | ||

| Canapés | ||

| Ensembles salle à manger | ||

| Meubles de cuisine | ||

| Autres mobiliers résidentiels (mobilier de salle de bain, mobilier d'extérieur, etc.) | ||

| Mobilier de bureau | Chaises | |

| Bureaux et postes de travail | ||

| Armoires de rangement | ||

| Sièges rembourrés | ||

| Autres mobiliers de bureau | ||

| Mobilier hôtelier | ||

| Mobilier éducatif | ||

| Mobilier de santé | ||

| Autres applications (lieux publics, centres commerciaux, bureaux gouvernementaux, etc.) | ||

| Par matériau | Bois | |

| Métal | ||

| Plastique et polymère | ||

| Autres matériaux | ||

| Par gamme de prix | Économique | |

| Milieu de gamme | ||

| Premium | ||

| Par canal de distribution | B2C / Vente au détail | Centres d'amélioration de l'habitat |

| Magasins spécialisés de mobilier | ||

| En ligne | ||

| Autres canaux de distribution | ||

| B2B / Projet | ||

| Par région | Région centrale (Riyad, Al-Qassim) | |

| Région occidentale (La Mecque, Médine) | ||

| Région orientale | ||

| Région septentrionale | ||

| Région méridionale | ||

Questions clés auxquelles répond le rapport

Quelle est l'ampleur des dépenses des ménages en mobilier en ligne en Arabie Saoudite ?

Les dépenses de commerce électronique des ménages en mobilier contribuent à un pool de vente au détail en ligne plus large de 24,5 milliards USD projeté pour 2029, soutenant un TCAC de 7,40 % dans les ventes de mobilier B2C.

Quels segments connaissent la croissance la plus rapide au sein du paysage du meuble en Arabie Saoudite ?

Le mobilier hôtelier et le mobilier à prix premium mènent la croissance avec des TCAC de 7,10 % et 6,36 % respectivement, en raison des projets de tourisme de luxe et de la demande croissante des consommateurs aisés.

Quelles matières premières sont confrontées à la plus grande volatilité des prix pour les fabricants saoudiens ?

Le bois importé et la mousse de polyuréthane connaissent les plus fortes fluctuations, incitant les usines à explorer des substituts en bois ingénié et des contrats d'achat à terme.

Pourquoi la région occidentale devance-t-elle les autres zones en matière de croissance du meuble ?

Les grands projets touristiques tels que NEOM et Red Sea Global, ainsi que le plan à usage mixte de Jeddah Central, accélèrent la demande de mobilier hôtelier et résidentiel à un TCAC de 7,53 %.

Comment les détaillants s'adaptent-ils aux préférences numériques des consommateurs saoudiens ?

Les magasins déploient des modèles omnicanaux — applications mobiles, planificateurs de pièces en réalité virtuelle et options BNPL — pour allier la commodité du commerce en ligne à l'expérience en showroom, stimulant ainsi les taux de conversion et les paniers d'achat.

Dernière mise à jour de la page le: