Taille et part du marché des dispositifs d'endoscopie en Arabie Saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

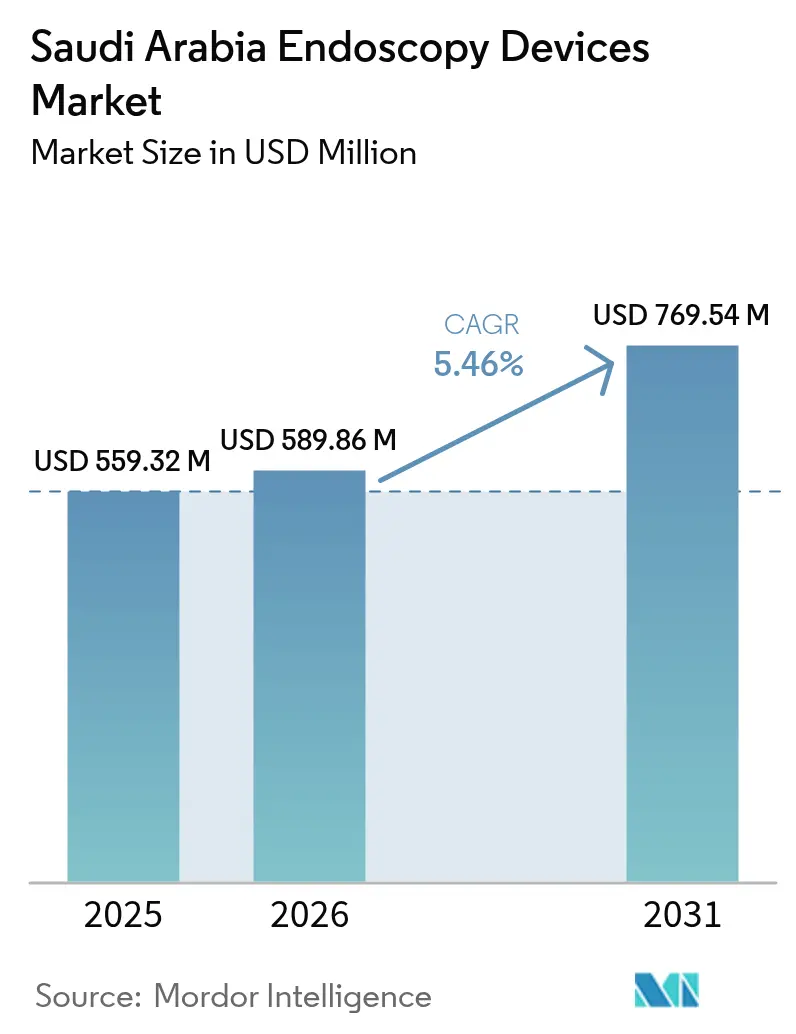

| Taille du marché de l'année de base (2025) | 559.32 Millions de dollars américains |

| Taille du Marché (2026) | 589.86 Millions de dollars américains |

| Taille du Marché (2031) | 769.54 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.46% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs d'endoscopie en Arabie Saoudite par Mordor Intelligence

La taille du marché des dispositifs d'endoscopie en Arabie Saoudite était évaluée à 559,32 millions USD en 2025 et devrait croître de 589,86 millions USD en 2026 pour atteindre 769,54 millions USD d'ici 2031, à un TCAC de 5,46 % pendant la période de prévision (2026-2031). Cette trajectoire solide reflète la modernisation du système de santé menée par la Vision 2030, les achats à grande échelle de technologies peu invasives, et l'ambition du pays de localiser les procédures complexes. Les pics de demande lors des saisons du Hajj et de l'Omra, l'augmentation de l'incidence des maladies gastro-intestinales (GI), et la diffusion rapide des systèmes de visualisation intégrant l'IA renforcent tous la croissance. Les groupes hospitaliers continuent de centraliser leurs achats, tandis que les opérateurs privés et les centres de chirurgie ambulatoire accélèrent leurs commandes à mesure que les voies de remboursement s'améliorent. Les fournisseurs internationaux étendent leurs centres de formation locaux et leurs accords de transfert de technologie pour protéger leurs parts de marché, tandis que les distributeurs saoudiens émergents ciblent des niches de produits non couvertes.

Principales conclusions du rapport

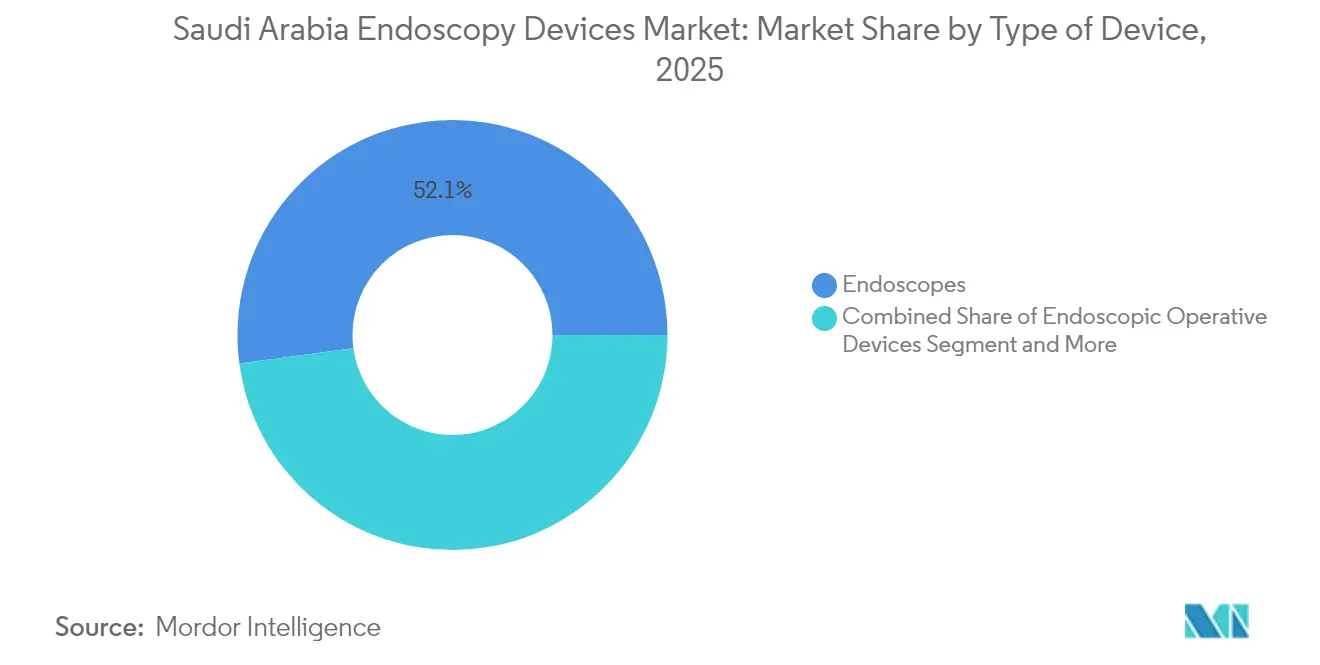

- Par type de dispositif, les endoscopes détenaient 52,12 % de la part du marché des dispositifs d'endoscopie en Arabie Saoudite en 2025, tandis que les équipements de visualisation devraient se développer à un TCAC de 9,78 % jusqu'en 2031.

- Par application, la gastroentérologie représentait 39,06 % de la taille du marché des dispositifs d'endoscopie en Arabie Saoudite en 2025, et la neurologie devrait progresser à un TCAC de 11,24 % jusqu'en 2031.

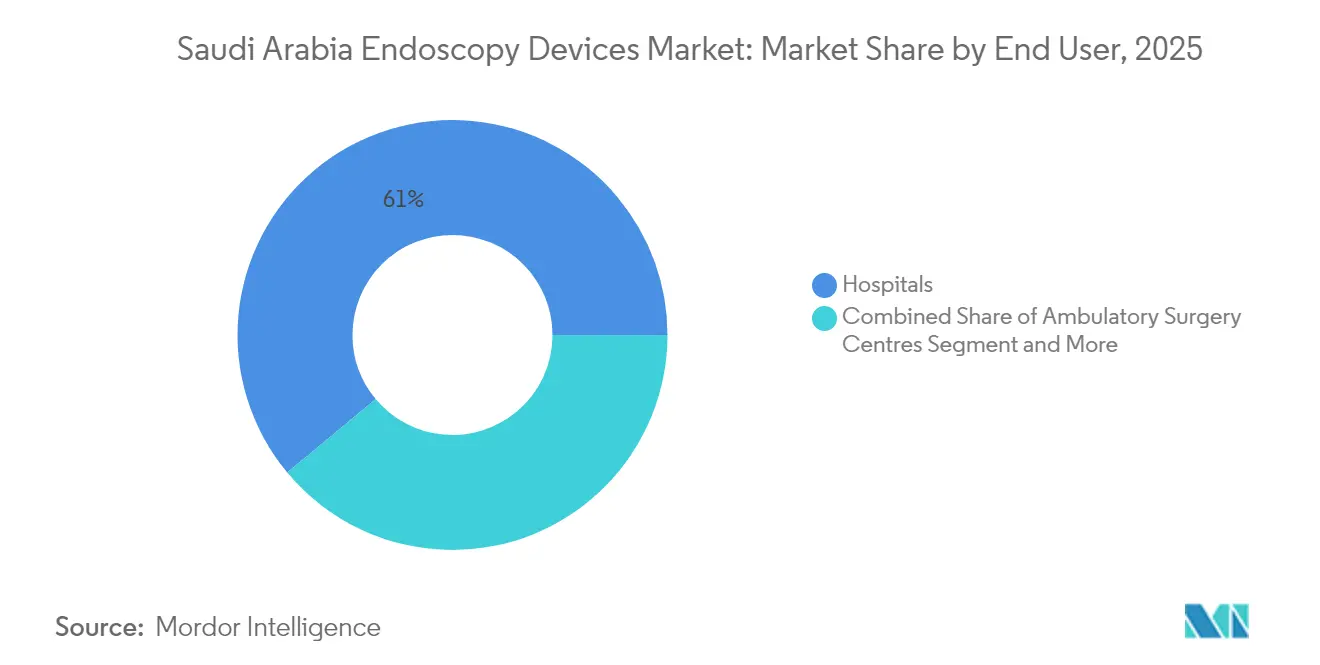

- Par utilisateur final, les hôpitaux représentaient 61,05 % de la taille du marché des dispositifs d'endoscopie en Arabie Saoudite en 2025, tandis que les centres de chirurgie ambulatoire devraient enregistrer le TCAC le plus rapide de 11,63 % pendant la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des dispositifs d'endoscopie en Arabie Saoudite

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préférence croissante pour les chirurgies peu invasives | +1.2% | Mondial, avec des gains précoces à Riyad, Djeddah, Province orientale | Moyen terme (2-4 ans) |

| Prévalence croissante des troubles gastro-intestinaux en Arabie Saoudite | +0.9% | National, concentré dans les centres urbains | Long terme (≥ 4 ans) |

| Expansion des infrastructures de santé et investissement des hôpitaux privés | +1.5% | National, avec priorité dans les régions NEOM et Mer Rouge | Moyen terme (2-4 ans) |

| Initiatives favorables de la Vision 2030 dans le domaine de la santé | +1.1% | Mise en œuvre nationale avec des variations régionales | Long terme (≥ 4 ans) |

| Hausse de la demande d'endoscopie d'urgence liée au pèlerinage | +0.4% | Régions de La Mecque et Médine avec débordement sur Djeddah | Court terme (≤ 2 ans) |

| Adoption de l'endoscopie par capsule intégrant l'IA par les start-ups de télésanté | +0.6% | Centres urbains, en expansion vers les régions éloignées | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préférence croissante pour les chirurgies peu invasives

Les hôpitaux et les centres privés à Riyad et Djeddah privilégient de plus en plus les procédures peu invasives car elles raccourcissent les séjours en soins intensifs et réduisent le coût total des traitements. Les programmes de chirurgie cardiaque robotisée au King Faisal Specialist Hospital ont réduit la durée moyenne de séjour en soins intensifs de 26 jours à quatre jours, ce qui convainc les administrateurs de réorienter les capitaux vers des salles d'endoscopie améliorées[1]King Faisal Specialist Hospital & Research Centre, "KFSH&RC Leads the Global Healthcare Revolution with AI and Robotics," kfshrc.edu.sa. L'installation en août 2025 d'un système da Vinci au Johns Hopkins Aramco Healthcare signale une adoption régionale plus large. Les fournisseurs doivent se conformer aux règles d'enregistrement de la FDA saoudienne et aux exigences de la norme ISO 13485 avant d'expédier les systèmes. À mesure que les équipes cliniques acquièrent une formation pratique dans les nouvelles académies gérées par les fournisseurs, les volumes de procédures pour l'endoscopie robotisée et flexible augmentent, ancrant des cycles réguliers de renouvellement d'équipements.

Prévalence croissante des troubles gastro-intestinaux en Arabie Saoudite

Des études nationales récentes documentent des taux croissants de maladies inflammatoires de l'intestin, de cancer colorectal et de reflux gastro-œsophagien chez les adultes saoudiens, des tendances liées aux changements alimentaires et aux modes de vie sédentaires[2]Ministère saoudien de la Santé, "Initiative nationale de dépistage colorectal," moh.gov.sa. Ces conditions favorisent un dépistage plus précoce et plus fréquent à l'aide de colosopes et d'endoscopes à capsule. Les mandats de soins préventifs de la Vision 2030 incitent les hôpitaux publics à élargir leurs programmes de surveillance, augmentant les achats annuels d'endoscopes flexibles et de tours de visualisation 4K. Les cliniques privées de gastroentérologie répondent en ajoutant des services de diagnostic le jour même, intensifiant la demande d'équipements de retraitement à haut volume. La conformité aux directives internationales de dépistage colorectal et aux règles de la FDA saoudienne relatives aux logiciels en tant que dispositif médical oriente la sélection des produits pour les outils de détection des polypes par IA.

Expansion des infrastructures de santé et investissement des hôpitaux privés

Plus de dix hôpitaux privés phares sont en construction dans le couloir NEOM et de la Mer Rouge, chacun budgétisant des salles d'endoscopie complètes et des lignes intégrées de retraitement stérile. Le centre de simulation de Becton Dickinson à Riyad, ouvert en mai 2025, illustre la façon dont les fabricants mondiaux co-localisent la formation avec les nouveaux établissements pour accélérer l'adoption. La Société nationale unifiée d'approvisionnement regroupe les grandes commandes publiques, tandis que les groupes privés négocient des contrats d'approvisionnement direct avec des garanties de niveau de service. Les entrepreneurs doivent respecter les normes du Code de construction saoudien qui exigent des salles d'endoscopie à pression négative et une filtration d'eau redondante, des facteurs qui stimulent les ventes d'accessoires tels que les insufflateurs et les pompes d'aspiration.

Initiatives favorables de la Vision 2030 dans le domaine de la santé

Les programmes gouvernementaux associent la formation clinique, la santé numérique et les incitations à la fabrication locale, formant un moteur politique qui bénéficie au marché des dispositifs d'endoscopie en Arabie Saoudite. Le Programme de développement des capacités humaines finance des bourses pour les Fellows en gastroentérologie afin de se former à la coloscopie intégrant l'IA. Sanabil Investments s'est associé à Redesign Health en janvier 2025 pour créer un studio de capital-risque qui devrait lancer 20 nouvelles entreprises de santé susceptibles de concevoir des endoscopes à usage unique ou des outils de biopsie intelligents. Les voies d'examen accéléré de la FDA saoudienne réduisent les délais d'approbation des dispositifs à moins de six mois pour les technologies déjà autorisées par la FDA américaine ou portant le marquage CE. Les réformes de la propriété intellectuelle aident les multinationales à justifier des opérations d'assemblage local, atténuant encore les goulets d'étranglement de la chaîne d'approvisionnement.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Risques d'infection et de contamination croisée | -0.8% | National, particulièrement dans les centres à volume élevé | Court terme (≤ 2 ans) |

| Coût élevé et remboursement limité pour les systèmes avancés | -1.1% | National, touchant à la fois les secteurs public et privé | Moyen terme (2-4 ans) |

| Pénurie d'endoscopistes féminines qualifiées | -0.6% | National, avec un impact aigu dans les régions conservatrices | Long terme (≥ 4 ans) |

| Dépendance aux importations et retards d'approvisionnement géopolitiques | -0.7% | National, avec planification de tampons stratégiques dans les grandes villes | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Risques d'infection et de contamination croisée

Le retraitement des endoscopes réutilisables reste complexe, et plusieurs hôpitaux saoudiens ont signalé des alertes sporadiques de contamination qui ont ralenti le débit des cas électifs. Les administrateurs évaluent désormais les endoscopes à usage unique haut de gamme par rapport aux factures de consommables plus élevées. Les laveurs d'endoscopes automatisés dotés de capteurs de suivi en temps réel atténuent certains risques mais augmentent les budgets d'investissement et les coûts de maintenance. Le Ministère de la Santé audite les flux de travail de stérilisation dans le cadre de directives actualisées de contrôle des infections modélisées sur les protocoles de l'OMS. Les fournisseurs proposant des tests d'étanchéité intégrés, un suivi des endoscopes par RFID et des cycles de nettoyage validés sont préférés, mais les petits centres peinent avec la certification du personnel et les coûts.

Coût élevé et remboursement limité pour les systèmes avancés

Les tours 4K compatibles IA, les endoscopes flexibles robotisés et les pinces à biopsie intelligentes peuvent tripler les dépenses initiales par rapport aux unités de génération précédente. Bien que la Vision 2030 élargisse la pénétration de l'assurance privée, les barèmes tarifaires restent encore en deçà de la dépréciation réelle des équipements. Les petites cliniques privées diffèrent leurs achats ou louent des dispositifs, ce qui allonge les cycles de vente. Les fluctuations monétaires et un droit de douane de 5 % exercent une pression supplémentaire. Les fabricants doivent soumettre des études coût-efficacité au Comité d'évaluation des technologies de santé saoudien avant que les systèmes haut de gamme entrent dans les appels d'offres publics, un autre obstacle qui ralentit la croissance des unités dans les établissements à faible volume.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de dispositif : la visualisation avancée stimule l'adoption technologique

Les endoscopes flexibles ont capté 52,12 % de la part du marché des dispositifs d'endoscopie en Arabie Saoudite en 2025, soulignant leur caractère indispensable pour les procédures GI supérieures et inférieures. La taille du marché des dispositifs d'endoscopie en Arabie Saoudite pour les endoscopes devrait progresser parallèlement à l'augmentation des volumes de dépistage colorectal et à l'adoption des formats à capsule dans les programmes de surveillance à distance. Les hôpitaux regroupent de plus en plus les endoscopes flexibles avec des reprocesseurs automatisés pour répondre aux nouveaux critères de contrôle des infections, renforçant la fidélisation aux fournisseurs.

Les équipements de visualisation bénéficient du TCAC le plus rapide de 9,78 % car les tours 4K et les logiciels de détection des polypes par IA améliorent la précision diagnostique et raccourcissent les durées de procédure. Le King Faisal Specialist Hospital a adopté l'imagerie ultra-haute définition en 2024 et a signalé une augmentation de 18 % des taux de détection des adénomes, ce qui a incité les établissements pairs à suivre. Les fournisseurs mettent en avant des mises à niveau plug-and-play qui modernisent les tours existantes, comblant les déficits budgétaires des centres publics. Les composants de visualisation à usage unique, notamment en bronchoscopie, sont acceptés dans les unités de soins intensifs dépourvues de salles de retraitement complètes.

Par application : leadership de la gastroentérologie avec expansion de la neurologie

La gastroentérologie détenait 39,06 % de la taille du marché des dispositifs d'endoscopie en Arabie Saoudite en 2025 grâce au dépistage soutenu du cancer colorectal et au diagnostic GI supérieur de routine. L'accent mis par la Vision 2030 sur la prévention augmente les subventions pour la coloscopie, entraînant un renouvellement régulier des parcs de colonoscopes et des pinces à biopsie accessoires. L'endoscopie par capsule soutient les programmes de sensibilisation en milieu rural, transmettant les images aux centres de lecture urbains via des plateformes de télésanté.

La neurologie affiche le TCAC le plus rapide de 11,24 % alors que les hôpitaux tertiaires introduisent la neuroendoscopie ventriculaire pour l'hydrocéphalie et l'excision tumorale. Les systèmes stéréotaxiques robotisés combinés aux neuro-endoscopes flexibles réduisent la morbidité chirurgicale, les rendant attractifs pour les centres recherchant une accréditation internationale. L'ORL et l'urologie maintiennent une croissance régulière en ajoutant une endoscopie en cabinet qui transfère les travaux de faible complexité des hôpitaux encombrés vers des suites ambulatoires.

Par utilisateur final : domination des hôpitaux avec trajectoire de croissance des centres de chirurgie ambulatoire

Les hôpitaux contrôlaient 61,05 % de la part du marché des dispositifs d'endoscopie en Arabie Saoudite en 2025 car les centres tertiaires concentrent les tours d'imagerie avancée et les salles de retraitement à haut débit. Les négociations de la Société nationale unifiée d'approvisionnement verrouillent des contrats fournisseurs pluriannuels couvrant la maintenance, la formation et les consommables, renforçant le leadership du marché pour les marques établies.

Les centres de chirurgie ambulatoire affichent un TCAC de 11,63 % grâce aux incitations de la Vision 2030 qui favorisent le développement de la chirurgie en hôpital de jour. Les opérateurs privés à Riyad et Dammam déploient des colonoscopes fins et des tours portables visant une rotation rapide. Les cliniques en cabinet adoptent des gastroscopes à usage unique pour le dépistage de l'Helicobacter, ouvrant aux fournisseurs l'accès à une niche jusqu'alors sous-équipée.

Analyse géographique

Les hôpitaux de la région centrale, ancrés à Riyad, représentent la plus grande part du marché des dispositifs d'endoscopie en Arabie Saoudite en raison de la densité des infrastructures tertiaires, des décideurs politiques et des sièges des distributeurs. Les 1 127 procédures robotisées du King Faisal Specialist Hospital en 2024 soulignent l'appétit de la région pour les plateformes de pointe. Les cadres d'approvisionnement de cette région servent souvent de modèles pour les autres provinces.

Les pôles de la région occidentale — Djeddah, La Mecque et Médine — génèrent collectivement la deuxième plus grande portion de la demande. Les afflux saisonniers de pèlerins exigent une capacité flexible, incitant les établissements à maintenir des tours d'endoscopie portables pouvant être redéployées après le Hajj. Les hôpitaux privés de Djeddah accueillent une population expatriée croissante qui attend un dépistage GI aux normes internationales.

La région orientale affiche le taux de croissance le plus rapide pour la période 2026-2031 à mesure que NEOM et les complexes touristiques de la Mer Rouge se mettent en place avec des campus médicaux intégrés. Les jalons orthopédiques robotisés du King Fahd University Hospital en 2025 illustrent l'ensemble de compétences croissant de la région. Les régions du nord et du sud sont encore en retrait mais bénéficient des financements de la Vision 2030 pour de nouveaux hôpitaux généraux équipés de salles d'endoscopie modulaires.

Paysage concurrentiel

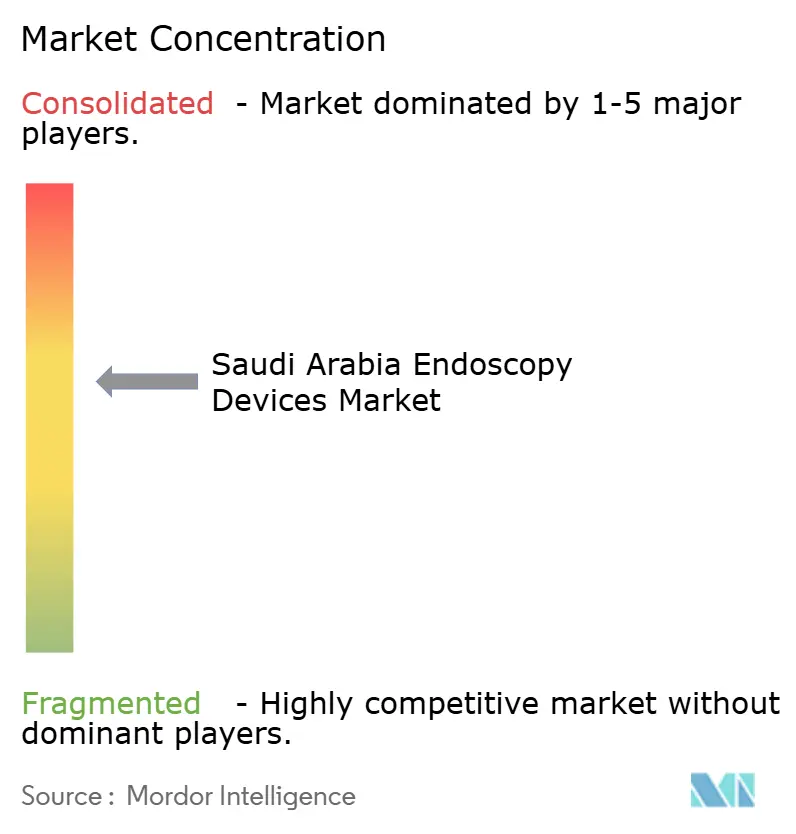

Le marché des dispositifs d'endoscopie en Arabie Saoudite est modérément fragmenté. Olympus, Boston Scientific, Medtronic et Karl Storz sont en tête grâce à leurs larges portefeuilles et leurs réseaux de distributeurs établis de longue date. Ils renforcent leur présence grâce à des académies de formation locales qui raccourcissent les courbes d'apprentissage et renforcent la fidélité. Le centre de Becton Dickinson à Riyad en 2025 forme 1 000 cliniciens par an aux techniques avancées de visualisation et aux flux de travail de stérilité[3]Becton Dickinson, "BD Simulation Center Riyadh Opens," bd.com.

Les distributeurs locaux tels que ProMedEx et Almana tirent parti de leurs solides liens gouvernementaux pour remporter des appels d'offres régionaux, en regroupant souvent consommables et services dans des offres compétitives en termes de prix. Les opportunités résident dans les logiciels intégrant l'IA, les endoscopes à usage unique et les modules de retraitement numérisés qui s'alignent sur les objectifs de numérisation de la Vision 2030. Les hôpitaux accordent leur préférence aux fournisseurs qui prouvent des gains mesurables en termes de résultats — le King Faisal Specialist Hospital a atteint un taux de survie de 98 % dans les cas cardiaques robotisés, une référence qui façonne les modèles de notation des achats.

Les nouveaux acteurs du marché doivent s'orienter dans l'enregistrement auprès de la FDA saoudienne, les dossiers coût-efficacité et la surveillance post-commercialisation. Les fabricants investissant dans un assemblage local partiel pourraient bénéficier d'exemptions tarifaires et d'une notation préférentielle dans les appels d'offres, offrant une voie pour compenser la volatilité monétaire et les perturbations de la chaîne d'approvisionnement.

Leaders du secteur des dispositifs d'endoscopie en Arabie Saoudite

Fujifilm Holdings Corporation

Karl Storz SE & Co. KG

Olympus Corporation

Boston Scientific Corp.

Medtronic PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Becton Dickinson a ouvert un centre de formation à Riyad pour former les cliniciens saoudiens aux technologies avancées d'endoscopie et de visualisation.

- Février 2024 : Waycen et MegaMind ont signé un accord d'approvisionnement en endoscopie intégrant l'IA couvrant la distribution au Moyen-Orient, offrant aux établissements saoudiens un accès précoce au diagnostic piloté par algorithme.

Périmètre du rapport sur le marché des dispositifs d'endoscopie en Arabie Saoudite

Selon le périmètre de ce rapport, les dispositifs d'endoscopie sont peu invasifs et peuvent être introduits dans les orifices naturels du corps humain afin d'observer un organe interne ou un tissu en détail. Les chirurgies endoscopiques sont réalisées pour des procédures d'imagerie et des chirurgies mineures.

| Endoscopes | Endoscope rigide |

| Endoscope flexible | |

| Endoscope à capsule | |

| Endoscope assisté par robot | |

| Dispositifs opératoires endoscopiques | Système d'irrigation / d'aspiration |

| Dispositif d'accès | |

| Protège-plaie | |

| Dispositif d'insufflation | |

| Instrument manuel opératoire | |

| Équipements de visualisation |

| Gastroentérologie |

| Chirurgie orthopédique |

| Cardiologie |

| Chirurgie ORL |

| Gynécologie |

| Neurologie |

| Urologie |

| Autres |

| Hôpitaux |

| Centres de chirurgie ambulatoire |

| Cliniques en cabinet / ambulatoires |

| Par type de dispositif | Endoscopes | Endoscope rigide |

| Endoscope flexible | ||

| Endoscope à capsule | ||

| Endoscope assisté par robot | ||

| Dispositifs opératoires endoscopiques | Système d'irrigation / d'aspiration | |

| Dispositif d'accès | ||

| Protège-plaie | ||

| Dispositif d'insufflation | ||

| Instrument manuel opératoire | ||

| Équipements de visualisation | ||

| Par application | Gastroentérologie | |

| Chirurgie orthopédique | ||

| Cardiologie | ||

| Chirurgie ORL | ||

| Gynécologie | ||

| Neurologie | ||

| Urologie | ||

| Autres | ||

| Par utilisateur final | Hôpitaux | |

| Centres de chirurgie ambulatoire | ||

| Cliniques en cabinet / ambulatoires | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des dispositifs d'endoscopie en Arabie Saoudite ?

Le marché est évalué à 589,86 millions USD en 2026.

Quelle catégorie de dispositifs affiche la croissance la plus rapide jusqu'en 2031 ?

Les équipements de visualisation sont en tête avec un TCAC projeté de 9,78 %.

Quelle est la taille du segment hospitalier dans la demande nationale ?

Les hôpitaux représentent 61,05 % du total des ventes de 2025.

Pourquoi la neurologie gagne-t-elle des parts dans l'espace endoscopique saoudien ?

Les centres tertiaires adoptent des techniques de neuroendoscopie qui offrent une chirurgie cérébrale peu invasive avec des délais de récupération plus courts.

Comment les politiques de la Vision 2030 influencent-elles les achats d'endoscopie ?

La Vision 2030 incite à la formation locale, à l'intégration de la santé numérique et à l'investissement privé, autant de facteurs qui accélèrent l'expansion des salles d'endoscopie.

Quelle région du marché affiche la plus forte croissance future ?

La région orientale devrait connaître la croissance la plus rapide en raison des nouveaux campus médicaux liés aux projets NEOM et Mer Rouge.

Dernière mise à jour de la page le: