Taille et part du marché des dispositifs esthétiques en Arabie Saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

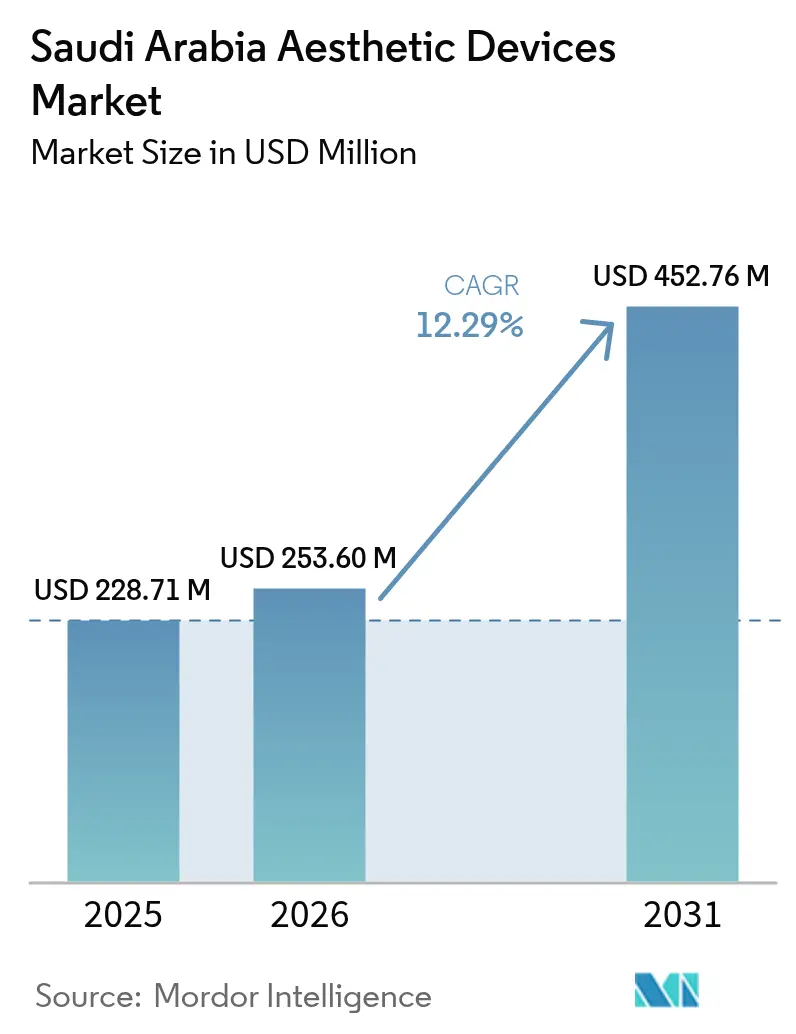

| Taille du marché de l'année de base (2025) | 228.71 Millions de dollars américains |

| Taille du Marché (2026) | 253.60 Millions de dollars américains |

| Taille du Marché (2031) | 452.76 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 12.29% CAGR |

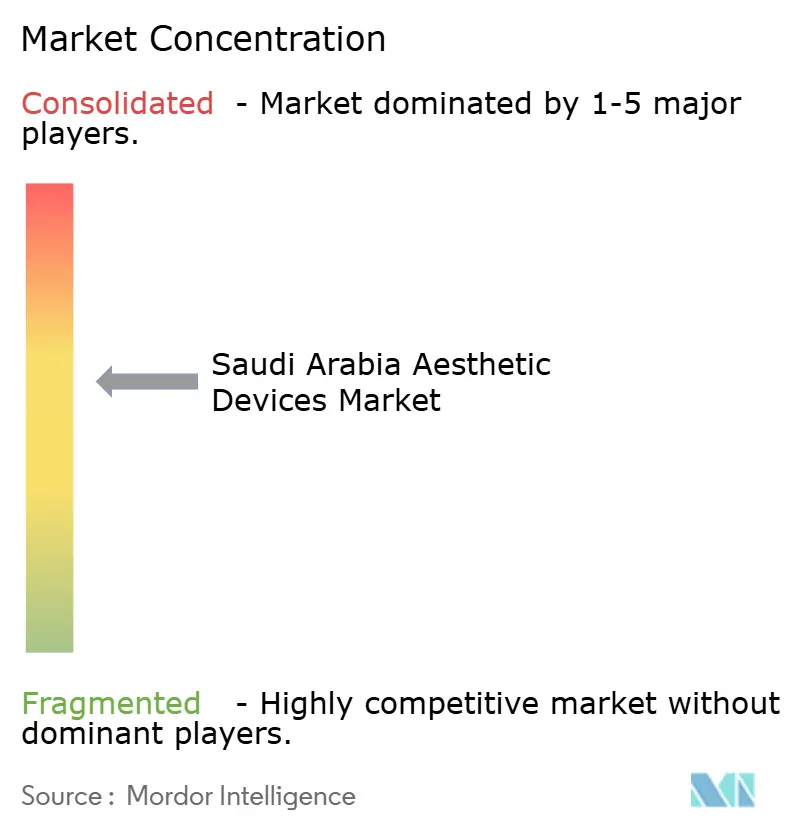

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs esthétiques en Arabie Saoudite par Mordor Intelligence

La taille du marché des dispositifs esthétiques en Arabie Saoudite est projetée à 228,71 millions USD en 2025, 253,60 millions USD en 2026, et devrait atteindre 452,76 millions USD d'ici 2031, avec un TCAC de 12,29 % de 2026 à 2031.

Des entrées de capitaux robustes déclenchées par le mandat de privatisation des soins de santé de Vision 2030, un taux de pénétration des réseaux sociaux de 79 % qui amplifie les tendances beauté, et des approbations simplifiées de l'Autorité saoudienne des aliments et des médicaments (SFDA) pour les dispositifs de classe IIb se combinent pour accélérer les achats d'équipements par les cliniques agréées.[1]Vision 2030 de l'Arabie Saoudite, "Programme de transformation des soins de santé," vision2030.gov.sa Riyad et Djeddah ancrent un programme de tourisme médical qui cible 1 million de patients entrants annuellement, positionnant le marché des dispositifs esthétiques en Arabie Saoudite comme un hub régional pour le resurfaçage laser à base d'énergie et les procédures de remodelage corporel. Les distributeurs de dispositifs bénéficient de l'allocation de 260 milliards SAR (69,3 milliards USD) du ministère des Finances pour les soins de santé pour 2025-2026, qui porte la part du secteur privé dans la prestation de services de 25 % à 35 % et finance des plateformes numériques qui élargissent les zones de recrutement des patients.[2]Ministère des Finances, "Budget de l'Arabie Saoudite 2025-2026 : Allocation aux soins de santé," mof.gov.sa Le marché gagne également de l'élan grâce à la demande de la génération Z pour des traitements peu invasifs nécessitant peu de temps de récupération et grâce à la disponibilité croissante de produits de comblement dermique certifiés halal qui satisfont les préférences religieuses.

Principaux enseignements du rapport

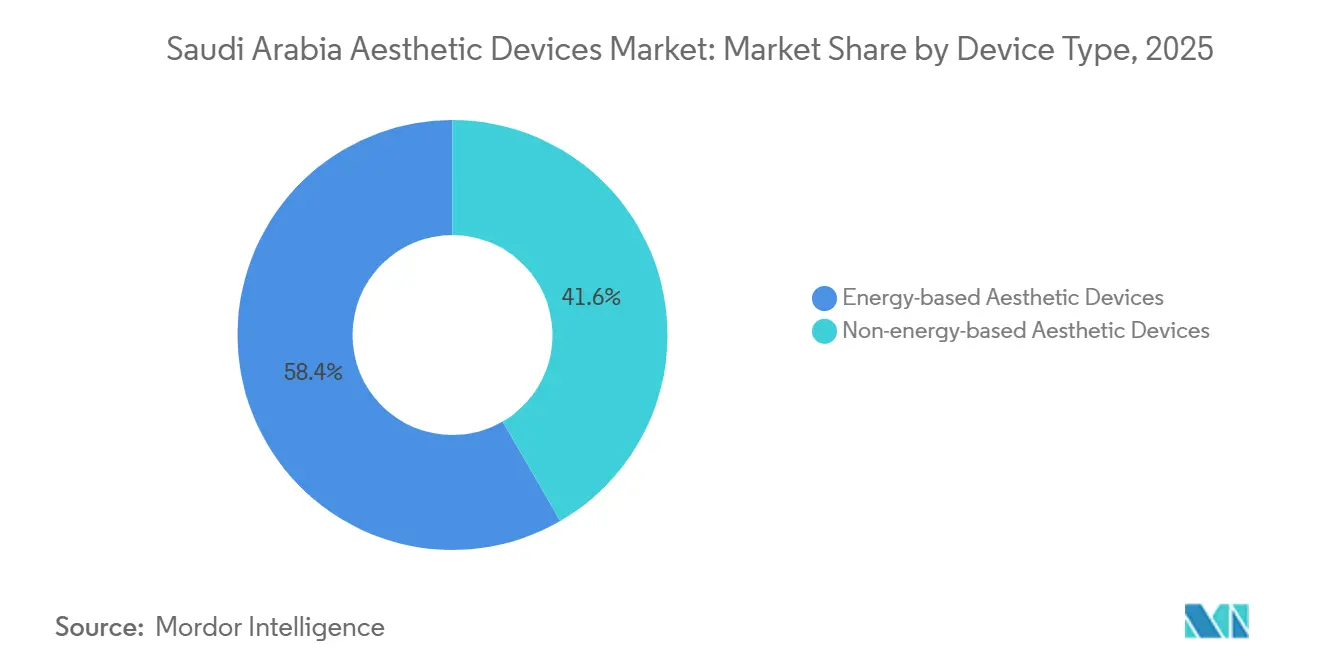

- Les dispositifs esthétiques à base d'énergie ont dominé avec 58,36 % de la part du marché des dispositifs esthétiques en Arabie Saoudite en 2025. Les plateformes sans énergie devraient se développer à un TCAC de 15,83 % entre 2026 et 2031, la croissance la plus rapide parmi les types de dispositifs.

- L'épilation a capturé 39,34 % des revenus en 2025, tandis que le remodelage corporel et la réduction de la cellulite devraient progresser à un TCAC de 15,78 % jusqu'en 2031.

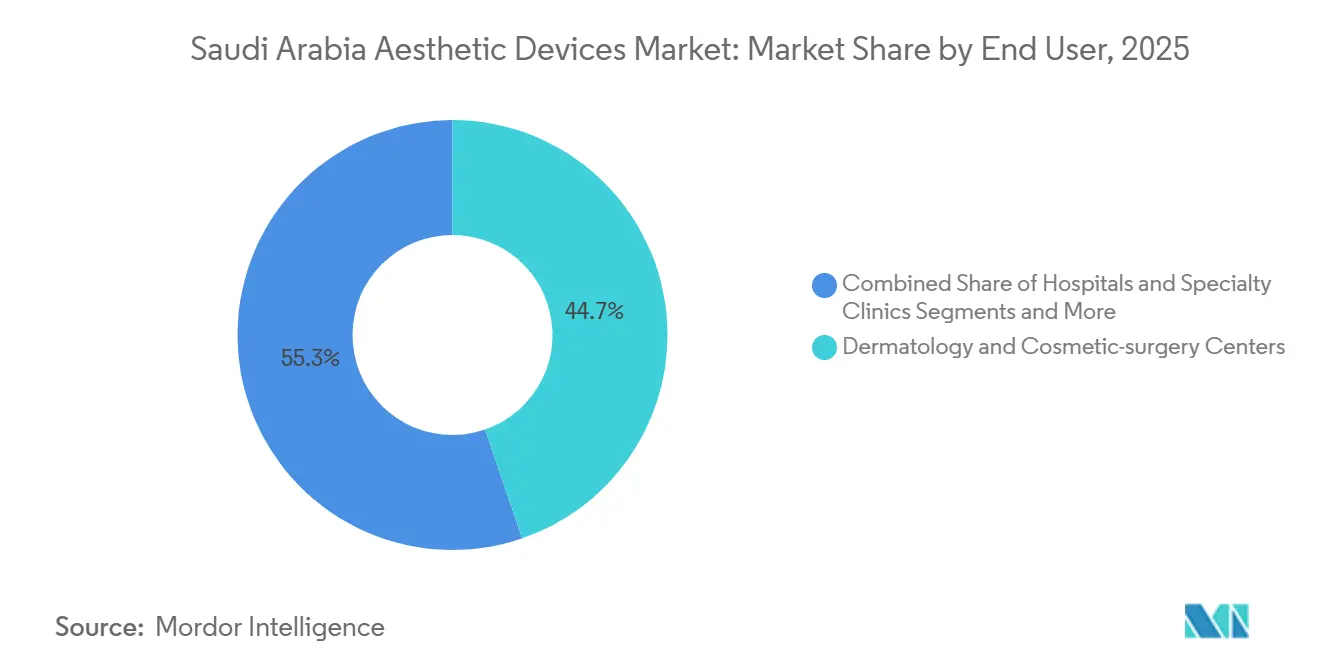

- Les centres de dermatologie et de chirurgie esthétique ont détenu 44,74 % de la taille du marché des dispositifs esthétiques en Arabie Saoudite en 2025 ; les paramètres d'usage à domicile progressent à un TCAC de 14,36 % jusqu'en 2031.

- Les patientes ont représenté 86,25 % des procédures en 2025, mais les traitements masculins devraient progresser à un TCAC de 14,69 %.

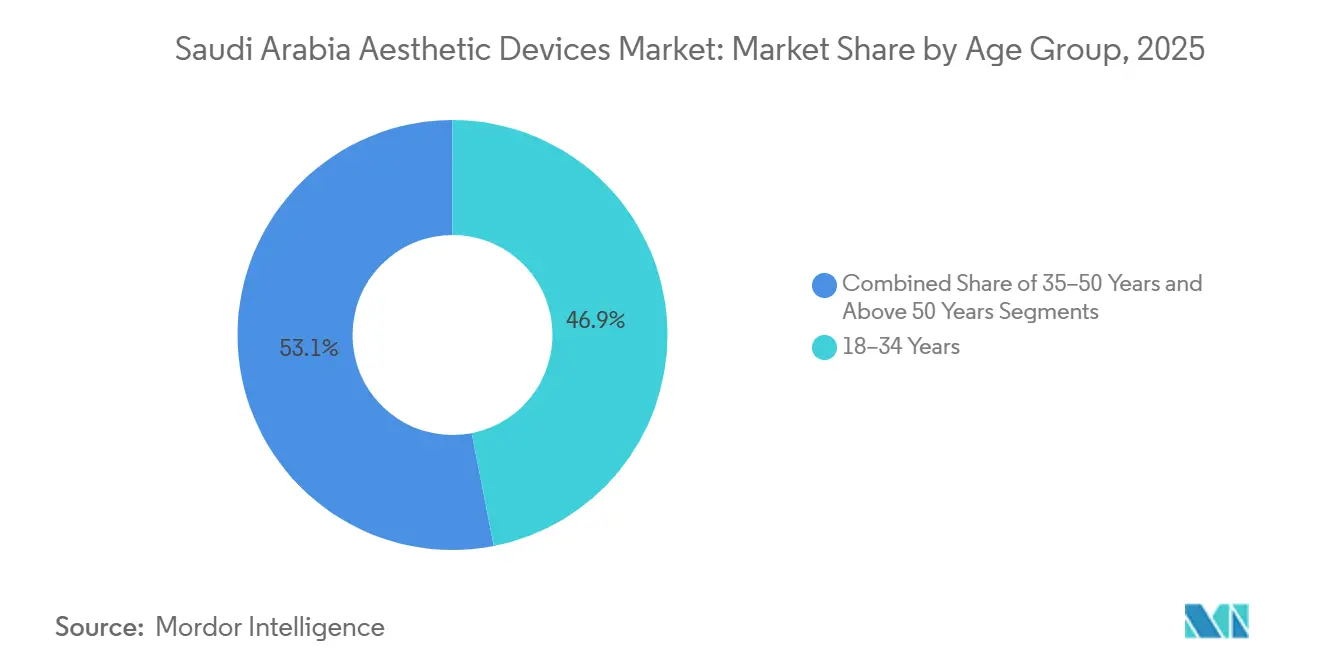

- La cohorte des 18-34 ans représentait 46,92 % de la demande en 2025, tandis que le segment des 35-50 ans évolue à un TCAC de 14,83 % durant 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des dispositifs esthétiques en Arabie Saoudite

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance du tourisme médical à Riyad et Djeddah | +2.8% | National, concentré à Riyad, Djeddah, Province orientale | Moyen terme (2-4 ans) |

| Soutien gouvernemental via les investissements privés dans les soins de santé de Vision 2030 | +3.1% | National, premiers gains à Riyad, Djeddah, Dammam | Long terme (≥ 4 ans) |

| Adoption croissante des dispositifs à base d'énergie peu invasifs parmi la génération Z | +2.4% | National, centres urbains en tête | Court terme (≤ 2 ans) |

| Influence des réseaux sociaux accélérant la demande de remodelage corporel | +1.9% | National, plus forte dans les métropoles | Court terme (≤ 2 ans) |

| Expansion des cliniques esthétiques agréées au-delà des villes de premier rang | +1.2% | National, villes de deuxième rang | Moyen terme (2-4 ans) |

| Disponibilité croissante des produits de comblement dermique conformes à la loi islamique | +0.9% | National | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Croissance du tourisme médical à Riyad et Djeddah

Vision 2030 cible 1 million de visiteurs internationaux de santé annuellement d'ici 2030, avec le resurfaçage laser, la sculpture corporelle et les injectables positionnés comme offres principales. Riyad et Djeddah accueillent de nouvelles cités médicales ainsi que des guichets de visa accélérés qui réduisent l'entrée à moins de 48 heures pour les ressortissants du Conseil de coopération du Golfe. Les approbations de la SFDA pour les lasers à picoseconde et les plateformes d'ultrasons focalisés de haute intensité (HIFU) augmentent à mesure que les cliniques se différencient grâce à des technologies de pointe. L'incitation du marché est renforcée par une étude de Riyad de mars 2024 révélant que 94,1 % des patients en remodelage corporel ont autofinancé leur traitement, confirmant une forte volonté de payer malgré les exclusions d'assurance.[3]Yazeed Alharbi et al., "Satisfaction des patients et résultats des procédures esthétiques faciales non invasives en Arabie Saoudite," Cureus, cureus.com Les fabricants de dispositifs font donc la queue pour de nouveaux lancements afin de sécuriser une part de premier entrant sur le marché des dispositifs esthétiques en Arabie Saoudite.

Soutien gouvernemental via les investissements privés dans les soins de santé de Vision 2030

Le Programme de transformation nationale porte la part privée de la capacité des soins de santé à 35 % d'ici 2030, canalisant des capitaux vers des chaînes de dermatologie et des centres de chirurgie ambulatoire spécialisés dans l'esthétique élective. Les participations du Fonds d'investissement public dans les réseaux de cliniques réduisent les coûts d'emprunt, tandis qu'un cycle d'examen de 12 mois de la SFDA pour les dispositifs de classe IIb accélère la réalisation des revenus pour les fabricants étrangers. Les dépenses en santé numérique financent des portails de téléconsultation, des dossiers électroniques et un suivi à distance, permettant aux cliniques d'atteindre des patients dans les villes de deuxième rang sans succursales physiques. En retour, les fournisseurs disposant de centres de service en pays et d'une certification ISO 13485 obtiennent le statut de fournisseur préféré auprès des opérateurs en expansion.

Adoption croissante des dispositifs à base d'énergie peu invasifs parmi la génération Z

L'âge médian de 31,8 ans de l'Arabie Saoudite offre une poussée démographique pour les procédures à récupération rapide. Une enquête de février 2024 auprès de 1 171 patients a enregistré 73,5 % de satisfaction après des traitements faciaux non invasifs, validant les lasers fractionnés, l'épilation à la lumière pulsée intense (IPL) et la cryolipolyse pour les jeunes consommateurs. La demande portée par Instagram favorise les dispositifs qui offrent des résultats le jour même et des résultats photogéniques, incitant les fabricants à concevoir des plateformes portables adaptées aux cliniques. Un capital initial plus faible par rapport aux lasers de niveau salle d'opération encourage les dermatologues entrepreneurs à ouvrir des établissements boutique, gonflant la base installée de systèmes à base d'énergie sur le marché des dispositifs esthétiques en Arabie Saoudite.

Influence des réseaux sociaux accélérant la demande de remodelage corporel

Instagram et TikTok atteignent 79 % des internautes saoudiens, avec des contenus avant-après normalisant la cryolipolyse, la radiofréquence et la sculpture corporelle par champ magnétique. La prévalence de l'obésité adulte de 35,5 % dans le Royaume élargit le bassin de candidats pour les séances de réduction des graisses et de raffermissement cutané. Les cliniques exploitent les partenariats avec des influenceurs pour diffuser les résultats, générant un effet de recommandation qui stimule les taux d'utilisation des plateformes de remodelage corporel à haute marge. Les fournisseurs proposant des dispositifs avec des résultats visibles et adaptés à la caméra bénéficient de délais de récupération plus rapides et de contrats de fidélisation plus solides.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Conservatisme culturel limitant les procédures masculines | -1.4% | National, plus fort hors des métropoles | Long terme (≥ 4 ans) |

| Sensibilité aux prix due au manque de couverture d'assurance | -2.1% | National, segments à revenus moyens | Moyen terme (2-4 ans) |

| Approbation réglementaire fragmentée retardant les lancements de dispositifs | -0.8% | National | Court terme (≤ 2 ans) |

| Pénurie de chirurgiennes certifiées hors des métropoles | -1.1% | National, villes de deuxième/troisième rang | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Sensibilité aux prix due au manque de couverture d'assurance

Les régimes de santé saoudiens excluent l'esthétique élective, contraignant 94,1 % des patients à autofinancer des séances de remodelage corporel pouvant dépasser 5 000 SAR (1 333 USD) par cycle. Les ménages à hauts revenus absorbent les coûts, mais 60 % des familles gagnent en dessous du seuil de 20 000 SAR (5 333 USD), limitant l'adoption par le grand public. Les plans de paiement échelonné via des entreprises de technologie financière ajoutent 15 à 20 % d'intérêts annuels, décourageant les traitements répétés tels que l'épilation laser où la dépense cumulée atteint 10 000 SAR (2 667 USD). Les dispositifs haut de gamme font donc face à des horizons de retour sur investissement plus longs sur le marché des dispositifs esthétiques en Arabie Saoudite.

Pénurie de chirurgiennes certifiées hors des métropoles

Seulement 18 % des dermatologues et chirurgiens plasticiens certifiés étaient des femmes en 2024, avec des ratios de concentration de cinq pour un favorisant Riyad. Les normes culturelles qui préfèrent les soins du même genre limitent les horaires des cliniques, notamment pour les traitements intimes tels que l'épilation laser brésilienne. Bien que la télémédecine atténue les goulots d'étranglement des consultations, les procédures pratiques exigent une présence locale. Les primes salariales de 20 à 30 % pour les cliniciennes gonflent les coûts d'exploitation et ralentissent l'expansion dans les villes de deuxième rang, tempérant la croissance du marché des dispositifs esthétiques en Arabie Saoudite.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de dispositif : Les plateformes sans énergie gagnent des parts

Les systèmes à base d'énergie détenaient 58,36 % de la part du marché des dispositifs esthétiques en Arabie Saoudite en 2025, portés par les lasers à diode pour l'épilation et le CO₂ fractionné pour le resurfaçage cutané. La croissance du marché s'oriente désormais vers les plateformes sans énergie, qui devraient progresser à un TCAC de 15,83 % jusqu'en 2031. Les injecteurs de toxine botulique et les stylos d'administration de produits de comblement dermique bénéficient d'une demande récurrente en consommables qui génère des flux de revenus prévisibles pour les cliniques. Les dispositifs de microdermabrasion attirent les utilisateurs de la génération Z sensibles aux prix avec des tarifs de 500 à 800 SAR (133 à 213 USD), stimulant la fréquentation et les opportunités de vente croisée.

Les pièces à main à radiofréquence continuent d'éroder les lasers ablatifs en offrant un temps d'arrêt minimal, un avantage aligné sur le mode de vie des professionnels saoudiens. Les dispositifs HIFU à base d'ultrasons passent de niche à grand public à mesure que les preuves de remodelage du collagène s'accumulent, ajoutant de nouvelles commandes au marché des dispositifs esthétiques en Arabie Saoudite. La conformité réglementaire favorise les multinationales capables de passer rapidement les audits ISO 13485, mettant sous pression les petits entrants qui naviguent encore dans les dossiers SFDA. Pendant ce temps, les implants restent limités car les risques chirurgicaux et les réserves socioculturelles contrebalancent les avantages esthétiques.

Par application : Le remodelage corporel progresse fortement après la chirurgie bariatrique

L'épilation a dominé les revenus avec 39,34 % en 2025 grâce à une acceptation établie parmi les femmes et une clientèle masculine en développement. La taille du marché des dispositifs esthétiques en Arabie Saoudite pour le remodelage corporel devrait progresser à un TCAC spectaculaire de 65,78 %, capitalisant sur un taux d'obésité national de 35,5 % et des volumes croissants de chirurgie bariatrique. La cryolipolyse, la lipolyse par radiofréquence et les plateformes HIFU offrent une réduction des graisses de 20 à 30 % par cure, générant des résultats photogéniques qui prospèrent grâce à la viralité des réseaux sociaux.

L'esthétique faciale et cervicale reste importante, portée par le Botox, les produits de comblement et les fils tenseurs, bien que la pénétration plafonne dans les villes de premier rang. Le rajeunissement et le resurfaçage cutané gagnent en dynamisme à mesure que la sensibilisation aux dommages causés par le soleil augmente, soutenant les ventes de lasers fractionnés et d'unités de microneedling par radiofréquence. L'élimination des tatouages et les traitements des lésions vasculaires restent de niche mais commandent des honoraires premium car peu de concurrents disposent des lasers Q-switch ou à colorant pulsé requis.

Par utilisateur final : Les dispositifs à usage domicile gagnent de l'élan

Les centres de dermatologie et de chirurgie esthétique ont capturé la plus grande part à 44,74 % en 2025. Cependant, le canal d'usage à domicile devrait enregistrer un TCAC de 14,36 % à mesure que les millennials achètent des appareils d'épilation IPL et des masques LED via le commerce électronique. Les tutoriels menés par des influenceurs démystifient l'utilisation, poussant des marques telles que Philips Lumea et NuFace plus profondément dans les foyers.

Les hôpitaux continuent de gérer les chirurgies complexes — implants, resurfaçage profond — et maintiennent ainsi des revenus stables bien qu'avec une croissance plus lente. Les spas médicaux, positionnés entre les cliniques médicales et le fait soi-même, subissent une pression concurrentielle des deux côtés et se perfectionnent dans des procédures à plus haute énergie pour défendre leurs marges. Les fournisseurs qui approvisionnent des cartouches consommables pour les gadgets à usage domicile ajoutent des revenus récurrents qui amortissent les fluctuations cycliques des commandes d'équipements d'investissement sur le marché des dispositifs esthétiques en Arabie Saoudite.

Par genre : Le segment masculin s'accélère

Les femmes ont généré 86,25 % du volume de procédures en 2025, mais les traitements masculins devraient progresser à un TCAC de 14,69 % grâce à l'évolution des normes de soins personnels à Riyad, Djeddah et Dammam. La mise en forme laser du contour de la barbe, l'épilation du dos et la sculpture des contours de la mâchoire par produits de comblement dominent la demande masculine.

Le conservatisme culturel supprime encore l'adoption dans les zones rurales, et la pénurie de dermatologues masculins limite la capacité aux heures de pointe. Les cliniques répondent aux préoccupations de confidentialité en proposant des créneaux de rendez-vous réservés aux hommes et une facturation anonymisée. La croissance du volume féminin se modère à mesure que la pénétration urbaine augmente, mais la diffusion dans les villes de deuxième rang maintient l'expansion de la base pour le marché des dispositifs esthétiques en Arabie Saoudite.

Par groupe d'âge : La cohorte d'âge moyen s'élargit

La tranche des 18-34 ans détenait 46,92 % de part en 2025 grâce au Botox préventif et aux séances laser pour les cicatrices d'acné. La cohorte des 35-50 ans devrait évoluer à un TCAC de 14,83 %, le plus rapide de tout segment d'âge, propulsée par les besoins de correction de la pigmentation induite par le soleil et des rides. La participation croissante des femmes à la vie active alimente les dépenses discrétionnaires dans ce groupe, stimulant la demande de traitements HIFU stimulant le collagène et de microneedling par radiofréquence.

Le segment des plus de 50 ans reste modeste car les spécialistes du marketing ciblent rarement les consommateurs plus âgés, et les attentes culturelles assimilent le vieillissement gracieux à une intervention minimale. Néanmoins, les marques de produits de comblement dermique explorent un marketing plus doux qui présente les traitements comme relevant du « bien-être » plutôt que de la vanité, laissant entrevoir un potentiel futur pour le marché des dispositifs esthétiques en Arabie Saoudite.

Analyse géographique

Riyad, Djeddah et la Province orientale ont collectivement généré environ 75 % des procédures de 2025, soutenues par 40 % des spécialistes esthétiques certifiés du Royaume et des revenus des ménages plus élevés dépassant 20 000 SAR (5 333 USD). Les cités médicales soutenues par le gouvernement et les visas CCG accélérés canalisent les patients étrangers cherchant un resurfaçage laser et une sculpture corporelle vers ces hubs. Les multinationales privilégient les centres de formation sur site dans la capitale pour consolider leur emprise sur le marché des dispositifs esthétiques en Arabie Saoudite.

Les villes de deuxième rang telles que Taïf, Abha et Buraidah enregistrent des TCAC de 16 à 18 % à mesure que les améliorations routières réduisent les temps de trajet et que les populations exigent des services locaux. La densité de cliniques agréées reste inférieure aux références de premier rang — un centre esthétique pour 150 000 habitants — créant une marge de manœuvre considérable. Les vendeurs de dispositifs proposent des plateformes IPL-radiofréquence polyvalentes adaptées à la diversité des cas dans les petites villes, tandis que des dépôts de service à Dammam et Djeddah garantissent une maintenance en moins de 24 heures.

Les zones rurales restent peu pénétrées ; les patients voyagent souvent vers la métropole la plus proche pour les traitements majeurs. La téléconsultation atténue le dépistage initial des patients mais ne peut pas remplacer les procédures énergétiques en clinique car la SFDA interdit l'opération à distance de dispositifs à haute puissance. Les outils à usage domicile au prix de 800 à 3 000 SAR (213 à 800 USD) comblent partiellement le vide, marquant une voie de revenus secondaire pour les fabricants sur le marché des dispositifs esthétiques en Arabie Saoudite.

Paysage réglementaire

Les dispositifs esthétiques commercialisés à des fins médicales en Arabie saoudite sont réglementés par la Saudi Food and Drug Authority (SFDA) en vertu de la loi sur les dispositifs et fournitures médicaux, et les produits doivent obtenir une autorisation de mise sur le marché des dispositifs médicaux (MDMA) avant l'importation et la distribution commerciale. La SFDA exige que les fabricants étrangers désignent un représentant autorisé local (LAR) établi en Arabie saoudite pour servir de liaison légale et gérer le cycle de vie de l'autorisation via les systèmes électroniques de la SFDA, les approbations étrangères (par exemple CE/FDA) étant utilisées comme preuve à l'appui plutôt que comme substitut à une évaluation technique saoudienne.

Les obligations de conformité s'étendent au-delà de l'autorisation de mise sur le marché à la licence d'établissement et aux exigences de gestion de la qualité généralement alignées sur l'ISO 13485:2017, ainsi qu'aux exigences en matière d'évaluation clinique, d'étiquetage/notice d'utilisation, et de surveillance post-commercialisation pour les systèmes énergétiques. Les directives de la SFDA sur la classification des produits (y compris les produits limites) créent un point de contrôle pratique pour les dispositifs revendiquant des effets anti-âge, sur l'état de la peau, ou de remodelage corporel, où l'usage prévu et le mode d'action déterminent si le produit est réglementé comme un dispositif médical ou comme un cosmétique, influençant la profondeur de la documentation, les délais d'examen, et le calendrier de lancement commercial.

Analyse de la chaîne de valeur

La chaîne de valeur commence par une fabrication OEM largement importée de plateformes énergétiques (laser, RF, ultrason/HIFU) et de systèmes non énergétiques (dispositifs d'injection/administration, microdermabrasion, dispositifs sélectionnés pour usage domestique), suivie par une facilitation de l'accès au marché saoudien via un représentant autorisé local (LAR) et une autorisation de mise sur le marché des dispositifs médicaux (MDMA) de la SFDA obtenue via le portail électronique de la SFDA. Une fois autorisés, les dispositifs circulent via les importateurs/distributeurs locaux (détenant souvent la licence d'établissement), l'entreposage, et une couverture de canaux qui s'étend de la dermatologie et des centres de chirurgie esthétique aux hôpitaux/cliniques spécialisées, aux spas médicaux/centres de beauté, et au commerce électronique pour les dispositifs à usage domestique.

La capture de valeur en aval dépend fortement de l'installation, de la formation, et du service, en particulier pour les plateformes énergétiques qui nécessitent une maintenance préventive, un étalonnage, et un support de disponibilité pour protéger l'utilisation en clinique. Les achats du secteur public sont centralisés via NUPCO en tant que plateforme d'approvisionnement et de logistique pour les dispositifs médicaux, tandis que les prestataires privés s'approvisionnent généralement via des réseaux de distributeurs après avoir vérifié l'enregistrement auprès de la SFDA et les droits d'approvisionnement autorisés, ce qui fait de la documentation conforme, de l'inventaire local, et de la capacité de service sur le terrain des facteurs de différenciation décisifs par rapport aux courtiers qui ne peuvent pas soutenir le stockage de pièces ou une couverture technique qualifiée.

Paysage concurrentiel

Les fournisseurs multinationaux, notamment Allergan Aesthetics d'AbbVie, Galderma, Merz Pharma, Candela Medical, Cynosure et Lumenis, tirent parti de la fabrication certifiée ISO 13485 et des dossiers SFDA établis pour accélérer les lancements. Les distributeurs régionaux contrôlent 40 %, capitalisant sur les relations hospitalières et le financement flexible pour les cliniques. La différenciation technologique se concentre sur les combinaisons d'énergie hybrides (radiofréquence + ultrasons, laser à picoseconde + micro-carottage) qui réduisent le nombre de séances, un argument de vente clé sur les marchés urbains où le temps est compté.

Les dépôts de brevets en 2024-2025 ont explosé pour les paramètres de traitement guidés par l'IA qui standardisent les résultats, réduisant la dépendance aux opérateurs face à la pénurie de médecins spécialistes. Les produits de comblement certifiés halal de Galderma et Merz débloquent des segments conservateurs et constituent un avantage concurrentiel face aux concurrents non certifiés. La pression sur les prix se manifeste à mesure que le nombre de cliniques augmente — 2 377 centres de soins de santé primaires disposent de licences esthétiques — forçant les fournisseurs d'équipements à regrouper formation, consommables et service dans des contrats de type abonnement qui cimentent leur part sur le marché des dispositifs esthétiques en Arabie Saoudite.

Les start-ups de télémédecine proposent des consultations vidéo et un suivi postopératoire, mais les barrières réglementaires à la prescription à distance de toxines ou de produits de comblement limitent la disruption. Les marques de dispositifs à usage domicile telles que Philips, NuFace et Foreo grignotent les traitements d'entrée de gamme mais font également la promotion croisée des mises à niveau professionnelles, générant une coopétition plutôt qu'une cannibalisation directe.

Leaders du secteur des dispositifs esthétiques en Arabie Saoudite

Lumenis Inc.

Candela Medical

AbbVie Inc (Allergan Aesthetics)

Galderma S.A.

Alma Lasers (Sisram Medical)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace de croissance essentiel se situe à l'intersection de la privatisation des soins de santé et de l'expansion du réseau de cliniques au-delà de Riyad et Jeddah, où les systèmes multi-applications (par exemple, les combinaisons IPL-RF, le microneedling RF, et le HIFU) correspondent à la combinaison de cas des centres nouvellement agréés et réduisent le besoin d'achats de capital multiples. Le contexte du rapport met en évidence les investissements dans les soins de santé liés à la Vision 2030 et un rôle croissant du secteur privé dans la prestation de services, ce qui élargit la base adressable d'acheteurs pour l'équipement installé, les contrats de service, et les consommables récurrents à travers les chaînes de dermatologie et les établissements ambulatoires.

Un autre domaine d'opportunité est la localisation et le renforcement des implantations opérationnelles basées en Arabie saoudite pour les fabricants et distributeurs, façonnées par la loi sur les dispositifs et fournitures médicaux et le modèle de conformité local de la SFDA qui repose sur un représentant autorisé local et des obligations de surveillance continue. Cela s'inscrit dans le cadre d'initiatives industrielles nationales plus larges visant à localiser la fabrication d'équipements médicaux de haute technologie, créant une marge de manœuvre pour les fournisseurs afin d'approfondir l'assemblage local, les centres de service, les centres de formation, et les opérations de documentation conforme qui réduisent les délais et améliorent la disponibilité pour les applications à forte utilisation telles que l'épilation et le remodelage corporel, où le comportement de paiement personnel et la demande stimulée par les réseaux sociaux sont déjà visibles sur le marché.

Développements récents du secteur

- Mars 2026 : Qomel a signé un accord pour acquérir une participation de 75 % dans Kan Medical, un fabricant saoudien actif dans les produits liés à l'esthétique tels que les fils résorbables et la mésothérapie. Cette opération renforce la fabrication locale et la disponibilité de l'approvisionnement pour l'esthétique dirigée par les cliniques et soutient une chaîne de produits plus localisée, alignée sur les besoins de conformité et de distribution nationaux.

- Juin 2025 : Wontech a obtenu l'autorisation de la SFDA pour son équipement V-Laser en Arabie saoudite, s'ajoutant à sa présence antérieure dans le portefeuille du Royaume. Cette autorisation élargit les options de plateformes laser disponibles pour les cliniques et renforce le rôle des approbations de la SFDA comme facteur déterminant pour la participation concurrentielle.

- Janvier 2025 : YA-MAN Ltd. est entrée sur le marché saoudien en lançant sa marque YA-MAN TOKYO JAPAN via une plateforme de commerce électronique en arabe et via des cliniques esthétiques à Riyad. Cela élargit la disponibilité des dispositifs à usage domestique et adjacents aux cliniques, ajoutant une pression concurrentielle sur les routines d'épilation et faciales d'entrée de gamme qui peuvent être initiées via la vente au détail puis mises à niveau vers des procédures en clinique.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les revenus générés par les dispositifs esthétiques vendus et utilisés en Arabie saoudite pour l'amélioration de l'apparence esthétique, à travers les systèmes énergétiques et les dispositifs non énergétiques, comptabilisés en valeur au niveau national.

Exclusions de portée : Nous excluons les cosmétiques topiques et les consommables de soin de la peau, les services de salon de routine sans utilisation de dispositif, et les dispositifs médicaux purement reconstructifs qui ne sont pas utilisés pour des procédures esthétiques.

Aperçu de la segmentation

- Par type de dispositif

- Dispositifs esthétiques à base d'énergie

- Dispositifs à base de laser

- Dispositifs à base de radiofréquence

- Dispositifs à base d'ultrasons

- Autres dispositifs à base d'énergie

- Dispositifs esthétiques sans énergie

- Dispositifs d'administration de toxine botulique et de produits de comblement dermique

- Dispositifs de microdermabrasion

- Implants

- Autres

- Dispositifs esthétiques à base d'énergie

- Par application

- Esthétique faciale et cervicale

- Remodelage corporel et réduction de la cellulite

- Épilation

- Rajeunissement et resurfaçage cutané

- Autres

- Par utilisateur final

- Hôpitaux et cliniques spécialisées

- Centres de dermatologie et de chirurgie esthétique

- Spas médicaux et centres de beauté

- Paramètres d'usage à domicile

- Par genre

- Féminin

- Masculin

- Par groupe d'âge

- 18-34 ans

- 35-50 ans

- Plus de 50 ans

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a commencé par la construction du contexte de l'offre et de la demande pour l'Arabie saoudite en utilisant des sources publiques telles que la Saudi Food and Drug Authority pour le contexte des dispositifs et de la sécurité, le ministère de la Santé pour les signaux du paysage des établissements, et la General Authority for Statistics pour les indicateurs de population et de revenu. Nous avons également utilisé des publications d'organismes tels que l'International Society of Aesthetic Plastic Surgery et des revues cliniques évaluées par des pairs pour comprendre la combinaison de procédures et la manière dont les technologies sont généralement utilisées.

Pour convertir ces signaux en un modèle de dimensionnement utilisable, nous nous sommes appuyés sur les rapports annuels d'entreprises, les brochures de produits, les présentations aux investisseurs, et une couverture médiatique fiable pour les fourchettes de prix, le calendrier de lancement, et les schémas de distribution. Le cas échéant, des ensembles de données par abonnement payant pour les finances et l'intelligence d'entreprise ont été utilisés pour vérifier de manière croisée l'exposition aux revenus et l'empreinte régionale, et un abonnement à une base de données de brevets a été utilisé pour vérifier la cohérence de l'activité d'innovation par modalité. Les sources énumérées ici ne sont qu'illustratives, et des références publiques et payantes supplémentaires ont été utilisées pour valider les hypothèses et combler les lacunes.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur des entretiens et des enquêtes structurées avec un mélange de distributeurs de dispositifs, d'exploitants de cliniques, de contacts d'approvisionnement hospitalier, et de professionnels en exercice qui influencent le choix et l'utilisation des dispositifs. Comme il s'agit d'un marché à pays unique, la couverture a été équilibrée entre les principaux centres de demande urbains et les grappes de cliniques à forte croissance. Les réponses des répondants ont été utilisées pour confirmer les tendances des procédures, l'évolution du prix de vente moyen, et les cycles de remplacement qui sont difficiles à déterminer à partir des seules sources publiques.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 39 % | CXO : 16 % | |

| Niveau intermédiaire : 40 % | Responsables fonctionnels/d'unité : 41 % | |

| Petits acteurs : 21 % | Responsables : 43 % |

Dimensionnement et prévisions du marché

Le dimensionnement a été construit à l'aide d'une structure descendante où la demande de procédures et la capacité de service en Arabie saoudite ont été traduites en valeur des dispositifs, suivies d'ajustements pour l'adoption et le mix technologique. En pratique, nous avons cartographié le bassin de demande à travers des indicateurs tels que les volumes de procédures par modalité (épilation, resurfaçage et raffermissement de la peau, remodelage corporel), la base installée et le cycle de remplacement pour l'équipement de capital, et les schémas d'achat des cliniques et hôpitaux, qui sont ensuite convertis en ventes annuelles de dispositifs et en fourchettes de prix moyens.

Ensuite, des vérifications ascendantes sélectives ont été utilisées pour garder les totaux réalistes, telles que des consolidations à partir d'un échantillon de fourchettes de ventes de distributeurs, des vérifications de canaux sur le flux d'approvisionnement mené par les importations, et une vérification de cohérence entre le PMV et le volume par catégorie de dispositif (énergétique et non énergétique). Lorsque la visibilité directe était faible pour les petits fournisseurs, les lacunes ont été traitées par des hypothèses basées sur la pénétration liées au nombre d'établissements et à l'utilisation, puis examinées avec les répondants primaires. Les prévisions ont utilisé une analyse de scénarios basée sur une vue multivariée simple des principaux moteurs, notamment la croissance démographique dans les tranches d'âge cibles, l'évolution du revenu disponible, l'expansion des cliniques, les tendances de prix par modalité, et le calendrier attendu des politiques et réglementations pouvant affecter l'adoption.

Validation des données et cycle de mise à jour

La validation a été effectuée en recoupant le modèle avec des signaux indépendants, notamment les récits de croissance des procédures, les indices de dépendance à l'importation, et la répartition relative entre les dispositifs énergétiques et non énergétiques. Les valeurs aberrantes ont été signalées lorsque la croissance ou les prix impliquaient des sauts irréalistes dans l'utilisation ou des changements soudains de mix, et ces points ont été revérifiés par de nouveaux rappels primaires ou des références documentaires supplémentaires avant l'approbation finale.

Chaque étude passe par des révisions internes en plusieurs étapes afin que les hypothèses, les calculs, et l'évolution d'une année sur l'autre soient cohérents et explicables. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements importants se produisent, tels que des changements réglementaires, des lancements majeurs de produits, ou des chocs de demande soudains. Juste avant la livraison, une dernière passe est effectuée afin que le client reçoive la vue la plus à jour disponible à ce moment-là.

Taille du marché des dispositifs esthétiques en Arabie saoudite selon Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour les dispositifs esthétiques en Arabie saoudite ne correspondent souvent pas car différentes études comptabilisent différents paniers de dispositifs, utilisent des années de référence différentes, et traitent la tarification et l'utilisation des cliniques à leur propre manière. Même lorsque le même pays est couvert, le total peut varier selon que les dispositifs à usage domestique sont inclus, la manière dont les implants et systèmes d'administration sont comptabilisés, et la manière dont le calendrier des devises est traité.

Le tableau indique un écart largement expliqué par les choix de portée et d'année, puis par la manière dont l'intensité des procédures est convertie en demande de dispositifs. Certaines estimations s'appuient davantage sur une évaluation d'une seule année sans montrer comment les cycles de remplacement, la part des dispositifs énergétiques, et les fourchettes de prix sont réconciliés, ce qui peut faire varier les chiffres à la hausse ou à la baisse selon les hypothèses utilisées.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 228,71 M USD (2025) | |

| Éditeur du secteur A | 261,50 M USD (2025) | Utilise un panier inclus plus large qui comptabilise explicitement les usages domestiques et les articles non énergétiques connexes de manière plus étendue, et utilise une fenêtre de prévision plus longue, ce qui peut modifier la manière dont la tarification et l'adoption sont normalisées. |

| Cabinet de données B | 300,00 M USD (2024) | Ancre l'évaluation à une année de référence différente et intègre des hypothèses qui peuvent surestimer la valeur à court terme si le remplacement et l'utilisation ne sont pas revérifiés par rapport aux signaux de demande au niveau des établissements. |

La comparaison montre principalement que l'alignement des années et ce qui est comptabilisé comme dispositif esthétique peuvent faire varier le total plus que de petites différences de calcul. Le tableau montre que, dans le modèle de Mordor Intelligence, la valeur de 2025 est construite à partir de la demande liée aux procédures et du comportement de remplacement à travers les dispositifs énergétiques et non énergétiques, et exclut les services non liés aux dispositifs afin que le total reste traçable aux revenus des dispositifs pouvant être revérifiés à chaque cycle d'actualisation.

Questions clés auxquelles le rapport répond

À quelle vitesse le marché des dispositifs esthétiques en Arabie Saoudite devrait-il croître jusqu'en 2031 ?

Il devrait progresser de 268,55 millions USD en 2026 à 452,76 millions USD d'ici 2031, enregistrant un TCAC de 12,29 %.

Quelle catégorie de dispositifs ajoutera le plus de revenus supplémentaires ?

Les plateformes sans énergie telles que les injecteurs de toxine botulique et les stylos de produits de comblement dermique devraient afficher le TCAC le plus rapide à 15,83 %, ajoutant les revenus supplémentaires les plus importants.

Qu'est-ce qui stimule la demande d'équipements de remodelage corporel ?

Un taux d'obésité adulte de 35,5 %, une forte influence des réseaux sociaux et des taux élevés d'autopaiement propulsent les applications de remodelage corporel à un TCAC de 65,78 %.

Quelle est l'importance des équipements à usage domicile dans les ventes en Arabie Saoudite ?

Les dispositifs à usage domicile restent plus petits que les canaux médicaux mais se développent à un TCAC de 14,36 %, aidés par le commerce électronique et les tutoriels d'influenceurs.

Pourquoi les produits de comblement certifiés halal sont-ils importants pour les fournisseurs ?

Les directives halal de la SFDA débloquent des marchés conservateurs tels que La Mecque et Médine, élargissant la base de clients pour les produits de comblement dermique certifiés et les dispositifs d'administration associés.

Qu'est-ce qui limite l'adoption chez les patients masculins ?

Le conservatisme culturel et la pénurie de spécialistes esthétiques masculins, notamment hors des métropoles, freinent la croissance même si l'acceptation urbaine s'améliore.

Dernière mise à jour de la page le: