Taille et part du marché des dispositifs chirurgicaux généraux en Arabie saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2022 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

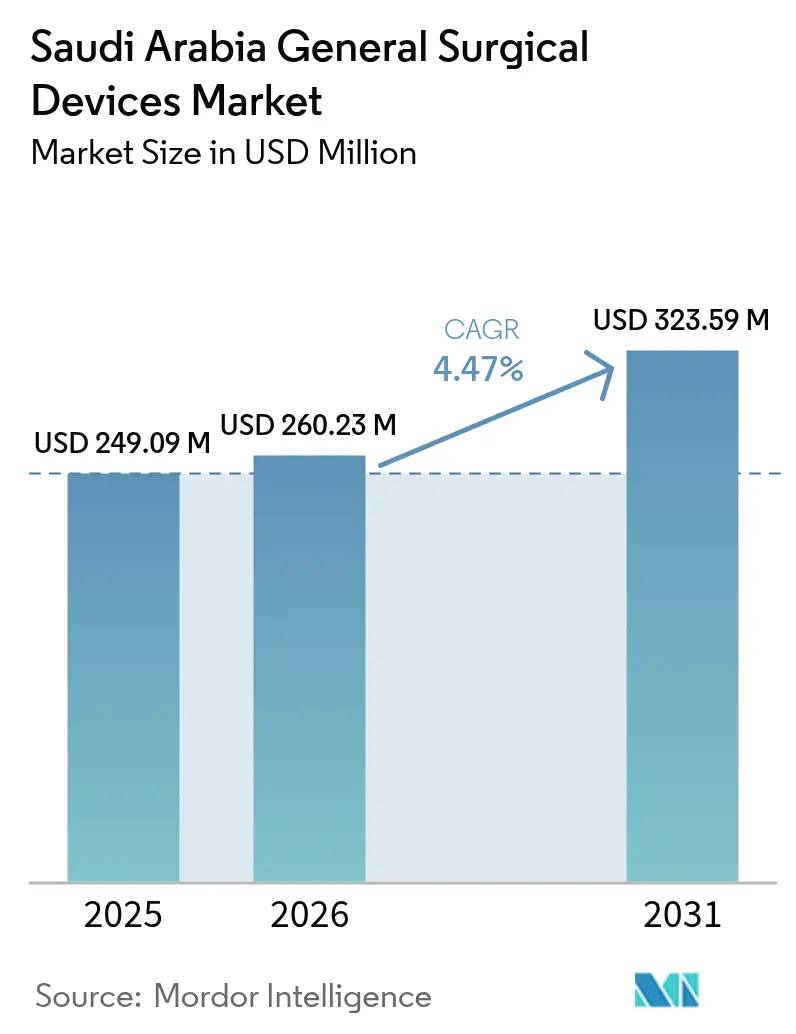

| Taille du marché de l'année de base (2025) | 249.09 Millions de dollars américains |

| Taille du Marché (2026) | 260.23 Millions de dollars américains |

| Taille du Marché (2031) | 323.59 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.47% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs chirurgicaux généraux en Arabie saoudite par Mordor Intelligence

La taille du marché des dispositifs chirurgicaux généraux en Arabie saoudite en 2026 est estimée à 260,23 millions USD, en progression par rapport à la valeur 2025 de 249,09 millions USD, avec des projections pour 2031 indiquant 323,59 millions USD, croissant à un TCAC de 4,47% sur la période 2026-2031. Le déploiement régulier de capitaux dans le cadre de Vision 2030, la hausse des volumes de procédures et l'adoption rapide des technologies mini-invasives et robotiques sous-tendent cette trajectoire. Plus de 65 milliards USD ont été alloués aux infrastructures de santé, et 65% de la prestation de soins est appelée à être transférée aux opérateurs privés, favorisant une large adoption des produits dans les systèmes publics et privés. Les chirurgies électives et d'urgence ont conjointement pris de l'ampleur en 2024, la chirurgie représentant 24,7% de l'ensemble des orientations médicales, maintenant une demande de base résiliente[1]Ministère saoudien de la santé, "Statistical Yearbook 2024", moh.gov.sa. La croissance des cas de traumatologie, les interventions bariatriques liées à l'obésité et les investissements soutenus dans la santé numérique positionnent les fournisseurs en vue d'une croissance régulière des revenus, même si la dépendance aux importations continue d'exposer les acheteurs aux fluctuations des devises étrangères.

Points clés du rapport

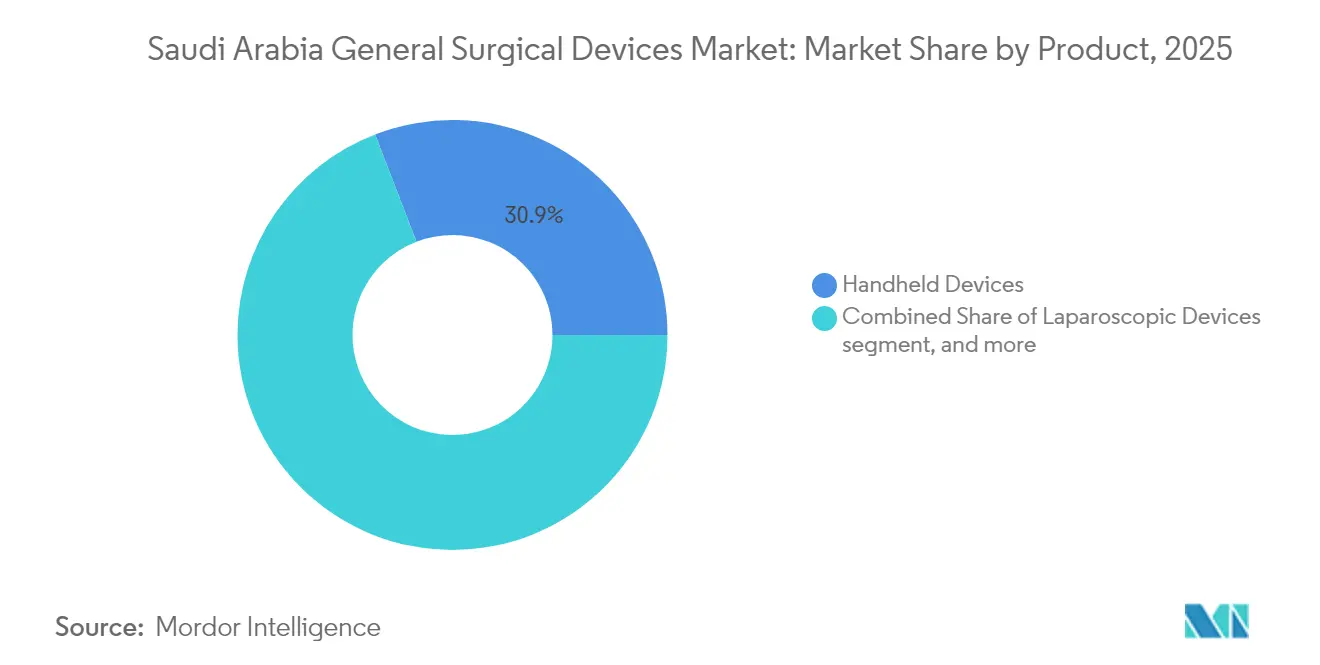

- Par catégorie de produit, les dispositifs portatifs ont dominé avec 30,86% de la part du marché des dispositifs chirurgicaux généraux en Arabie saoudite en 2025. La robotique et les instruments personnalisés imprimés en 3D ont affiché le TCAC projeté le plus élevé à 6,18% jusqu'en 2031.

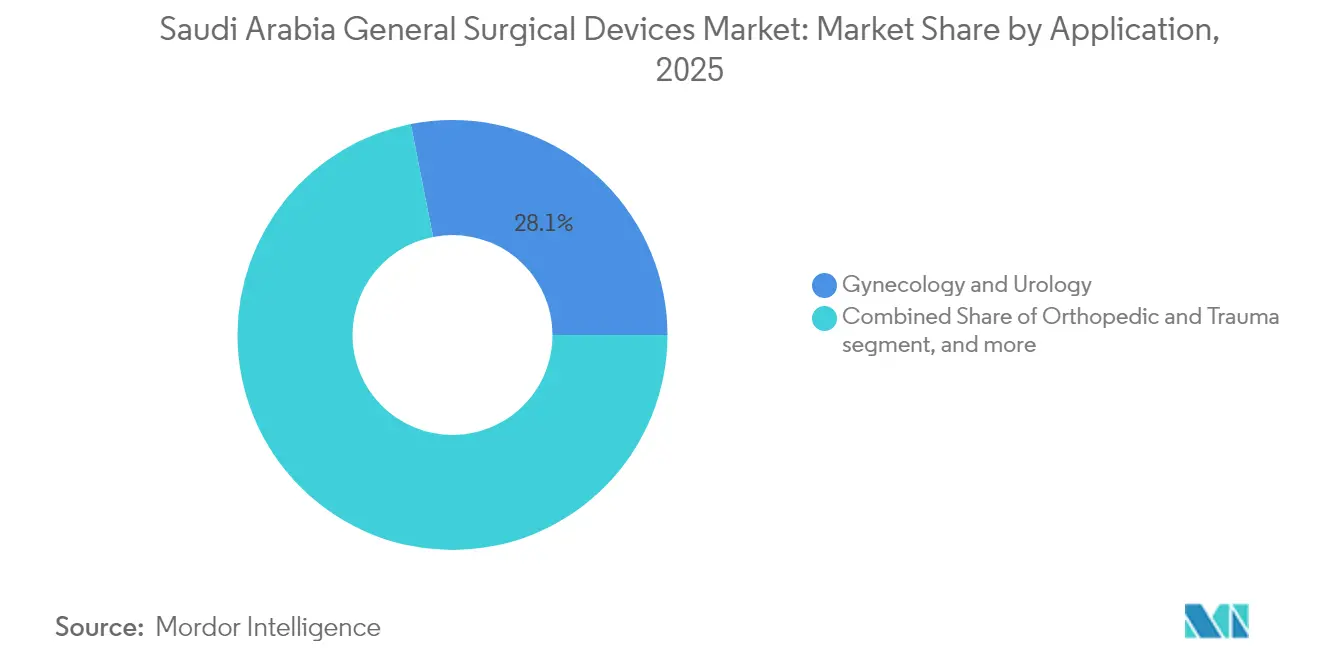

- Par application, la gynécologie et l'urologie ont représenté 28,11% de la taille du marché des dispositifs chirurgicaux généraux en Arabie saoudite en 2025. Les procédures bariatriques et abdominales générales devraient se développer à un TCAC de 6,55% jusqu'en 2031.

- Par utilisateur final, les hôpitaux publics et les cités médicales ont représenté 33,02% de la part du marché des dispositifs chirurgicaux généraux en Arabie saoudite en 2025, tandis que les centres chirurgicaux ambulatoires enregistrent le TCAC projeté le plus élevé à 6,78% jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des dispositifs chirurgicaux généraux en Arabie saoudite

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des volumes de chirurgie traumatologique et liée aux accidents de la route | +1.3% | Mondial, plus fort en Asie-Pacifique et en Amérique latine | Moyen terme (2-4 ans) |

| Demande croissante de procédures mini-invasives et laparoscopiques | +1.1% | Amérique du Nord, Europe, Moyen-Orient | Long terme (≥ 4 ans) |

| Dépenses gouvernementales liées à Vision 2030 pour les infrastructures chirurgicales | +0.9% | Économies du Conseil de coopération du Golfe | Court terme (≤ 2 ans) |

| Essor des guides chirurgicaux personnalisés imprimés en 3D | +0.7% | Amérique du Nord, Europe, Japon | Long terme (≥ 4 ans) |

| Stérilisation au point de soins en milieu hospitalier favorisant les dispositifs à usage unique | +0.5% | Centres tertiaires urbains dans le monde entier | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse des volumes de chirurgie traumatologique et liée aux accidents de la route

La demande sur le marché des dispositifs chirurgicaux généraux en Arabie saoudite continue d'augmenter, les centres de traumatologie faisant face à une croissance persistante des accidents nécessitant des interventions complexes. Les grands établissements de Riyad et de Djeddah ont enregistré des augmentations annuelles de 15% à 20% des chirurgies traumatologiques en 2024, portées par la densité du trafic et l'expansion des réseaux routiers. Les incidents industriels dans la province orientale ajoutent un volume supplémentaire, et l'investissement de l'État dans les services d'urgence héliportés stimule l'adoption d'instruments portatifs et de déploiement rapide. Les dépenses régulières consacrées aux centres de traumatologie de niveau 1 maintiennent les dispositifs portatifs et les dispositifs électrochirurgicaux en rotation régulière, garantissant des cycles de remplacement stables au sein du marché des dispositifs chirurgicaux généraux en Arabie saoudite.

Demande croissante de procédures mini-invasives et laparoscopiques

Une forte préférence des patients pour des délais de récupération plus courts, combinée aux objectifs de maîtrise des coûts hospitaliers, réoriente les achats de dispositifs vers les systèmes laparoscopiques et robotiques. Le King Faisal Specialist Hospital a réalisé 1 195 procédures robotiques en 2023 avec un taux de survie cardiaque de 98%, renforçant la confiance clinique et alimentant des demandes d'investissement en capital supplémentaires[2]King Faisal Specialist Hospital & Research Centre, "Robotic Surgery Outcomes 2023", kfshrc.edu.sa. Seuls 27,2% des patients interrogés connaissent les options robotiques et plus de la moitié expriment des doutes sur la sécurité, ce qui met en évidence des opportunités d'éducation pour les fournisseurs. L'élargissement de la formation laparoscopique dans 170 spécialités continue de former une main-d'œuvre qualifiée prête à exploiter des plateformes avancées, accélérant ainsi l'adoption au sein du marché des dispositifs chirurgicaux généraux en Arabie saoudite.

Dépenses gouvernementales liées à Vision 2030 pour les infrastructures chirurgicales

Vision 2030 repose sur un financement en partenariat public-privé qui modernise les blocs opératoires et intègre des salles d'opération hybrides. La Société nationale unifiée d'approvisionnement (NUPCO) a obtenu 2,5 milliards SAR pour rationaliser l'acquisition d'équipements, et les extensions hospitalières dépassant 12 milliards SAR donnent la priorité aux blocs opératoires guidés par l'imagerie. La prestation par le secteur privé est ciblée à 65% d'ici 2030, garantissant des cycles de remplacement continus des dispositifs. Ces investissements préservent les perspectives de croissance à long terme du marché des dispositifs chirurgicaux généraux en Arabie saoudite, notamment pour les systèmes intégrés qui améliorent l'efficacité et la précision clinique.

Essor des guides chirurgicaux personnalisés imprimés en 3D

Des hôpitaux tels que le King Abdulaziz University Hospital disposent désormais de laboratoires d'impression 3D en interne qui préparent des guides personnalisés, réduisant le temps opératoire jusqu'à 30% tout en améliorant l'ajustement dans les cas orthopédiques et crâniens. La Saudi Food and Drug Authority a publié des directives ciblées en octobre 2024 qui clarifient les paramètres de qualité et de traçabilité, encourageant les investissements dans la fabrication additive sur site. Les partenariats avec la KAUST pour intégrer l'intelligence artificielle dans la planification chirurgicale amplifient davantage l'intérêt, aidant les instruments imprimés en 3D à atteindre le TCAC le plus élevé au sein du marché des dispositifs chirurgicaux généraux en Arabie saoudite.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Retards de remboursement de la SFDA pour les nouveaux dispositifs chirurgicaux | -0.8% | Arabie saoudite et l'ensemble du CCG | Court terme (≤ 2 ans) |

| Forte dépendance aux importations et volatilité des coûts liée aux taux de change | -0.7% | Marchés émergents en Afrique et en Asie du Sud | Moyen terme (2-4 ans) |

| Pénurie de chirurgiens en laparoscopie-robotique augmentant les temps d'inactivité en bloc opératoire | -0.6% | Amérique du Nord, Europe occidentale, Japon | Long terme (≥ 4 ans) |

| Robotique à forte intensité de capital et équipements de blocs opératoires hybrides | -0.5% | Mondial, plus fort dans les hôpitaux de taille intermédiaire | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Retards de remboursement de la SFDA pour les nouveaux dispositifs chirurgicaux

Des cycles d'approbation de 12 à 18 mois pour les outils innovants mettent à l'épreuve la trésorerie des hôpitaux privés et des centres ambulatoires qui doivent effectuer leurs achats avant la confirmation du remboursement[3]Autorité saoudienne des aliments et des médicaments, "Medical Device Registration Pathway", sfda.gov.sa. Le catalogue centralisé de la NUPCO peut également ralentir l'adoption lorsque des articles ne figurent pas dans les listes standard. En conséquence, les entreprises développant des systèmes de navigation guidés par l'intelligence artificielle ou de nouveaux dispositifs de scellement énergétique font face à un retard de réalisation des revenus sur le marché des dispositifs chirurgicaux généraux en Arabie saoudite, le temps que les dossiers de preuves soient examinés localement.

Forte dépendance aux importations et volatilité des coûts liée aux taux de change

Des importations de 1,62 milliard USD éclipsent la production locale de 24 millions USD, exposant les acheteurs aux fluctuations monétaires et aux perturbations géopolitiques potentielles. Les premiers programmes de localisation, notamment la fabrication de consommables ENAYAH, restent limités aux consommables de base. Bien que la SFDA définisse quatre voies de production, les obstacles au transfert de technologie et les besoins élevés en capital ont limité la production nationale de dispositifs complexes. Les fluctuations des taux de change pèsent donc sur les budgets d'approvisionnement et la planification des marges au sein du marché des dispositifs chirurgicaux généraux en Arabie saoudite.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : Demande de base robuste et potentiel de croissance rapide de la robotique

Les dispositifs portatifs ont maintenu une part de 30,86% en 2025, reflétant leur utilité généralisée et leurs parcours de formation familiers dans chaque bloc opératoire. Les équipes d'approvisionnement s'appuient sur des points de prix prévisibles pour gérer des volumes importants, permettant aux gammes de dispositifs portatifs d'ancrer le marché des dispositifs chirurgicaux généraux en Arabie saoudite. Les portefeuilles laparoscopiques suivent de près grâce à l'accent national mis sur les méthodes mini-invasives. Les systèmes électrochirurgicaux et de scellement énergétique restent des incontournables dans les centres à fort débit, tandis que les dispositifs de fermeture de plaies maintiennent la demande à tous les niveaux d'hospitalisation.

La robotique et les instruments personnalisés imprimés en 3D affichent le TCAC le plus rapide à 6,18%, les cliniciens recherchant précision et réduction des révisions. Les 1 370 cas robotiques du King Faisal Specialist Hospital en 2024 démontrent des performances élevées qui justifient de nouveaux investissements en capital. Les directives de la SFDA sur l'impression 3D rationalisent la certification pour les guides adaptés aux patients, suscitant un intérêt accru pour les implants sur mesure qui renforcent la confiance chirurgicale. À mesure que les systèmes privés se développent, les suites de navigation et d'imagerie intégrées augmentent la part des trocarts et des dispositifs d'accès ainsi que des systèmes de navigation. La taille du marché des dispositifs chirurgicaux généraux en Arabie saoudite devrait bénéficier d'un soutien supplémentaire des rénovations groupées de blocs opératoires combinant robotique, imagerie et outils énergétiques avancés.

Par application : Segments de base stables et accélération liée à l'obésité

Les procédures de gynécologie et d'urologie représentaient 28,11% de la taille du marché des dispositifs chirurgicaux généraux en Arabie saoudite en 2025, soutenues par la demande démographique en matière d'interventions reproductives et prostatiques. Le segment bénéficie de parcours cliniques bien établis et d'un vaste maillage hospitalier qui garantit des commandes de remplacement récurrentes. Les chirurgies cardiaques contribuent à des volumes conséquents par le biais de centres spécialisés, tandis que les cas orthopédiques et traumatologiques restent portés par les accidents de la route.

Les chirurgies bariatriques et abdominales générales progressent à un TCAC soutenu de 6,55% jusqu'en 2031, reflétant une prévalence de l'obésité dépassant 35% chez les adultes. L'élargissement de la couverture d'assurance pour les procédures bariatriques, parallèlement au déploiement de programmes dédiés à l'obésité, ouvre des opportunités supplémentaires de dispositifs allant de l'agrafage au scellement énergétique. La hausse du tourisme médical pour les cas cosmétiques et électifs renforce également la demande dans les autres applications, ajoutant de la profondeur au marché des dispositifs chirurgicaux généraux en Arabie saoudite.

Par utilisateur final : Pôles hospitaliers établis et dynamisme ambulatoire

Les hôpitaux publics et les cités médicales ont capturé 33,02% de la part du marché des dispositifs chirurgicaux généraux en Arabie saoudite en 2025, portés par un budget de 86 milliards SAR et un levier d'achat centralisé. Ces établissements acquièrent des systèmes haut de gamme plus rapidement grâce à un financement public stable et à une infrastructure de soutien solide. Les hôpitaux privés continuent d'augmenter leurs achats absolus, Vision 2030 poussant vers 65% de soins assurés par le secteur privé, Dallah Health et Fakeeh Care menant 9 milliards SAR de rénovations de blocs opératoires.

Les centres chirurgicaux ambulatoires progressent à un TCAC de 6,78%, la pression des payeurs et la préférence des patients stimulant l'expansion de la chirurgie en ambulatoire. Les centres chirurgicaux ambulatoires privilégient les systèmes énergétiques compacts et les plateformes de visualisation modulaires qui maintiennent les dépenses en capital à un niveau gérable tout en restant efficaces. Les cliniques spécialisées et bariatriques se différencient en adoptant des solutions robotiques ou imprimées en 3D qui attirent des groupes de patients de niche, renforçant ainsi la variété des segments au sein du marché des dispositifs chirurgicaux généraux en Arabie saoudite.

Paysage réglementaire

Les dispositifs de chirurgie générale en Arabie saoudite sont réglementés par la Saudi Food and Drug Authority (SFDA) en vertu de la loi sur les dispositifs et fournitures médicaux (décret royal n° M/54). L'accès au marché nécessite généralement l'enregistrement du produit et une autorisation de mise sur le marché des dispositifs médicaux (MDMA) de la SFDA. Les fabricants classent les dispositifs par niveau de risque (classe A à D) en fonction de l'usage prévu, du caractère invasif, de la durée d'utilisation et du risque pour le patient. Les fabricants étrangers opèrent généralement par l'intermédiaire d'un représentant autorisé local pour la conformité et les obligations post-commercialisation.

Du côté des importations, les établissements impliqués dans l'importation et la distribution doivent être dûment agréés par la SFDA, et le dédouanement des expéditions est traité via les services électroniques de la SFDA (FASEH) intégrés à la plateforme FASAH aux points d'entrée. L'importation de dispositifs médicaux usagés est interdite. En mars 2026, la SFDA a mis à jour ses lignes directrices sur la classification des produits combinés, clarifiant la manière dont les produits relevant à la fois des dispositifs médicaux et des médicaments sont classés selon le mécanisme d'action principal. Cela affecte la stratégie de constitution de dossiers pour les combinaisons dispositif-médicament utilisées en milieu chirurgical.

Analyse de la chaîne de valeur

La chaîne de valeur des dispositifs de chirurgie générale en Arabie saoudite repose principalement sur des produits finis et accessoires importés provenant de fabricants multinationaux (OEM), suivis d'une localisation via une représentation locale dans le Royaume et des réseaux de distributeurs. Ces réseaux gèrent le soutien à l'enregistrement, la participation aux appels d'offres, la gestion des stocks et le service après-vente. Dans le cadre réglementaire de la SFDA, l'agrément des établissements couvre l'importation, la distribution, le stockage et la maintenance des dispositifs, ce qui fait des distributeurs disposant de capacités réglementaires et des représentants autorisés des acteurs clés pour les articles courants (instruments manuels, fermeture des plaies) et les équipements lourds (électrochirurgie, visualisation, navigation et robotique).

La demande en aval est façonnée par des achats publics centralisés, où les fournisseurs sont souvent en concurrence via des accords-cadres et le positionnement au catalogue, ainsi que par des groupes hospitaliers privés qui recherchent de plus en plus des mises à niveau groupées des salles d'opération nécessitant installation, formation et contrats de service. Les points de friction opérationnels incluent les délais de documentation et d'examen pour les technologies nouvelles, ainsi que la logistique de dédouanement dans les ports, ce qui accroît la valeur des entrepôts locaux, des ingénieurs de service et des équipes de formation clinique. Cela est particulièrement pertinent pour les flux de travail liés à la chirurgie mini-invasive, robotique et aux dispositifs propres au patient, associés à l'impression 3D et à l'intégration d'imagerie avancée.

Paysage concurrentiel

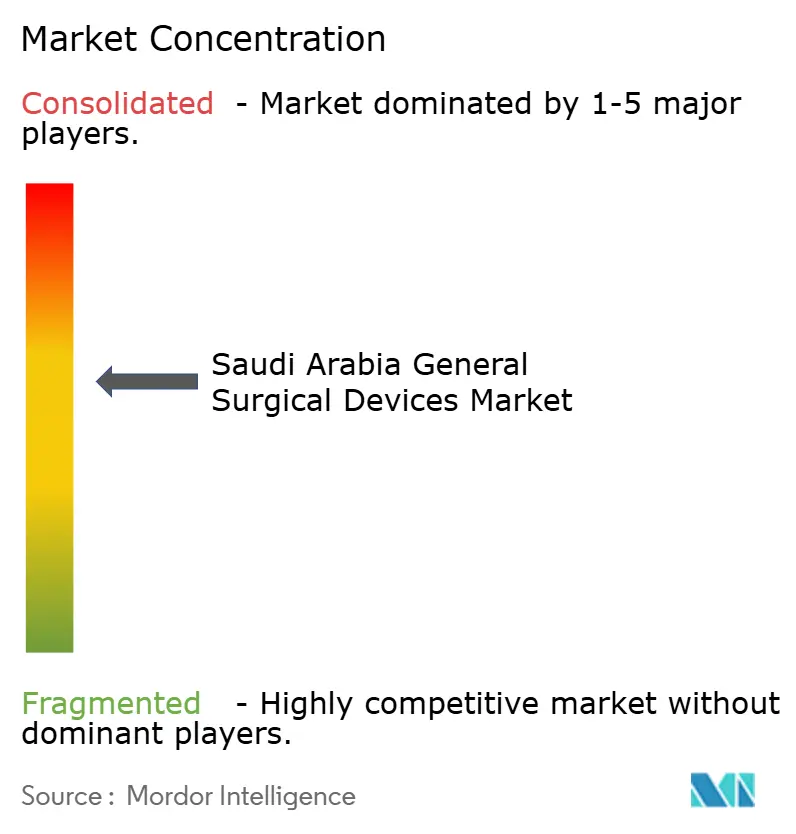

Le marché des dispositifs chirurgicaux généraux en Arabie saoudite se situe dans un niveau modérément concentré où les multinationales dominent grâce à des alliances étroites avec les distributeurs. Johnson & Johnson, Medtronic et Stryker s'appuient sur des bases de données mondiales de preuves cliniques pour obtenir des comptes de référence et naviguer rapidement dans la documentation de la SFDA. Les agents locaux qui comprennent les protocoles d'appels d'offres NUPCO sont essentiels pour un succès récurrent. La concurrence par les prix s'est intensifiée dans le cadre du modèle acheteur unique, mais les données sur les résultats cliniques et les indicateurs de coût total de possession permettent aux fabricants haut de gamme de défendre leurs marges lorsqu'ils livrent des suites robotiques intégrées ou de navigation par intelligence artificielle.

La différenciation technologique s'accélère. Les premiers adoptants de l'impression 3D, tels que les hôpitaux partenaires des réseaux Materialise ou Stratasys, remodèlent les flux de travail de planification préopératoire. Les superpositions d'imagerie alimentées par l'intelligence artificielle attirent les services de neurochirurgie et d'orthopédie à la recherche d'avantages en termes de précision. Dans le même temps, les entreprises nationales soutenues par des subventions du Fonds national de développement industriel explorent des coentreprises pour les consommables de base afin de réduire la facture des importations. Cette double tendance d'importations haut de gamme et de localisation en phase initiale maintient la concurrence dynamique et propulse les cycles d'innovation au sein du marché des dispositifs chirurgicaux généraux en Arabie saoudite.

Des lacunes subsistent dans les équipements destinés aux centres ambulatoires, les tours de visualisation compactes et les plateformes de formation des chirurgiens. Les acteurs capables de combiner des équipements modulaires avec un service sur site et une formation adaptée obtiennent des taux de succès plus élevés. À mesure que les groupes hospitaliers privés étendent leur capacité en lits et que la SFDA continue d'affiner les voies d'accès accéléré pour les dispositifs critiques, la différenciation sera axée sur la rapidité de mise sur le marché, les preuves cliniques et les propositions de service groupées sur le marché des dispositifs chirurgicaux généraux en Arabie saoudite.

Leaders du secteur des dispositifs chirurgicaux généraux en Arabie saoudite

Conmed Corporation

B. Braun SE

Johnson & Johnson Services, Inc.

Medtronic plc

Stryker Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité à court terme consiste à aligner les portefeuilles de produits et les modèles de service sur l'environnement d'achat unifié de l'Arabie saoudite, tout en développant la couverture pour des cadres de soins en forte croissance tels que les centres de chirurgie ambulatoire. Le déploiement d'infrastructures porté par la Vision 2030 et les achats centrés sur la NUPCO pour les entités publiques accordent une prime aux fournisseurs qui combinent préparation aux appels d'offres et soutien clinique local. Cela est particulièrement visible dans les catégories à fort volume telles que l'accès laparoscopique, la scellement par énergie et la fermeture des plaies, où la formation, la standardisation et les protocoles d'utilisation influencent les commandes récurrentes.

La localisation et le renforcement des capacités restent également un espace blanc récurrent, la dépendance aux importations affectant le coût et la disponibilité. En février 2026, le ministère de l'Industrie et des Ressources minérales a évoqué des plans visant à localiser la production d'instruments chirurgicaux avancés et d'autres équipements complexes, renforçant l'argument en faveur de partenariats ajoutant l'assemblage local, l'emballage stérile, la maintenance ou la fabrication de consommables, en parallèle de systèmes réglementaires et qualité conformes à la SFDA. Par ailleurs, la clarté apportée par la SFDA concernant les voies de classification, notamment les lignes directrices de mars 2026 sur la classification des produits combinés, favorise une planification plus structurée de l'entrée sur le marché pour les technologies chirurgicales innovantes à la frontière dispositif-médicament, qui nécessitent des dossiers réglementaires coordonnés.

Développements récents du secteur

- Mai 2026 : aljeel Medical a signé un accord de distribution stratégique avec Johnson & Johnson Medical Saudi Arabia pour distribuer les produits orthopédiques DePuy Synthes dans le Royaume. Cet accord élargit la couverture des canaux pour les portefeuilles axés sur les procédures et améliore la portée auprès des appels d'offres et des comptes hospitaliers grâce à une présence de distributeur local établie.

- Octobre 2025 : La National Unified Procurement Company (NUPCO) a élargi son rôle dans les achats unifiés grâce à des accords soutenant des achats consolidés dans les secteurs de la santé gouvernementaux. Cela a renforcé le comportement d'achat centralisé et accru l'importance du positionnement dans les accords-cadres, de la documentation conforme et de la performance de livraison locale pour les fournisseurs de dispositifs chirurgicaux.

- Octobre 2024 : La Saudi Food and Drug Authority a publié des mises à jour réglementaires concernant l'impression 3D pour les dispositifs propres au patient, fournissant des attentes plus claires en matière de qualité et de traçabilité. Cette clarté accrue soutient les hôpitaux et les fournisseurs investissant dans des guides et instruments adaptés au patient en réduisant l'ambiguïté relative aux voies de conformité et d'approbation.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre la valeur des dispositifs de chirurgie générale vendus et utilisés en Arabie saoudite pour réaliser des interventions chirurgicales, dans les principales catégories de produits telles que les instruments manuels, les dispositifs laparoscopiques, les dispositifs électrochirurgicaux, les dispositifs de fermeture des plaies, ainsi que les trocarts et dispositifs d'accès.

Exclusions du périmètre : nous excluons les équipements hospitaliers non chirurgicaux et les produits pharmaceutiques, ainsi que les revenus de services liés aux procédures qui ne sont pas liés à la vente de dispositifs.

Aperçu de la segmentation

- Par produit

- Dispositifs portatifs

- Dispositifs laparoscopiques

- Dispositifs électrochirurgicaux et de scellement énergétique

- Dispositifs de fermeture de plaies

- Trocarts et dispositifs d'accès

- Systèmes de navigation et d'imagerie chirurgicales

- Robotique et instruments personnalisés imprimés en 3D

- Par application

- Gynécologie et urologie

- Cardiologie / Chirurgie cardiothoracique

- Orthopédie et traumatologie

- Neurologie et rachis

- Chirurgie bariatrique et abdominale générale

- Autres applications

- Par utilisateur final

- Hôpitaux publics et cités médicales

- Hôpitaux privés

- Centres chirurgicaux ambulatoires

- Cliniques spécialisées et bariatriques

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Nous commençons par une recherche documentaire pour comprendre le contexte de la demande en Arabie saoudite et ancrer le modèle avec des signaux pouvant être vérifiés ultérieurement. Des sources publiques telles que les publications du ministère saoudien de la Santé, l'Autorité générale des statistiques, les mises à jour de la Saudi Food and Drug Authority et les indicateurs de dépenses de santé de la Banque mondiale sont utilisées pour cadrer la capacité en procédures et les dépenses du système.

Pour éviter de dépendre d'une seule série, nous examinons également les publications douanières et commerciales concernant les tendances d'importation des dispositifs médicaux, la littérature clinique évaluée par des pairs sur les volumes de chirurgie et les parcours de soins, ainsi que les annonces d'hôpitaux et de cités médicales indiquant des plans d'expansion. Les rapports annuels des entreprises et les présentations aux investisseurs servent d'indices sur le mix produits et les commentaires de prix, et des abonnements payants sont utilisés de manière sélective pour les données financières des entreprises, l'actualité et les bases de brevets lorsqu'une catégorie de dispositifs nécessite une vérification supplémentaire. Ces sources de recherche documentaire ne sont données qu'à titre d'illustration, et de nombreuses autres références sont utilisées pour collecter, valider et clarifier les hypothèses.

Entretiens et enquêtes primaires

Les entretiens et enquêtes primaires servent à tester ce que nous avons élaboré à partir de la recherche documentaire, en particulier lorsque les données publiques ne distinguent pas clairement les catégories de dispositifs. Nous échangeons avec un ensemble de fabricants, distributeurs, équipes d'achat hospitalières, chirurgiens et responsables de bloc opératoire à travers l'Arabie saoudite afin que les fourchettes de prix, les cycles de remplacement et le comportement en matière d'appels d'offres puissent être validés puis appliqués de manière cohérente dans le modèle.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 35 % | Cadres dirigeants (CXO) : 18 % | |

| Niveau intermédiaire : 47 % | Responsables fonctionnels/d'unité : 27 % | |

| Acteurs plus petits : 18 % | Managers : 55 % |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une approche descendante où la demande en procédures et la capacité de soins sont traduites en consommation et en valeur des dispositifs pour le pays. Pour les dispositifs de chirurgie générale, cela utilise des données pratiques telles que les volumes de chirurgie par cadre de soins, les niveaux d'adoption des techniques mini-invasives, l'utilisation moyenne de dispositifs par procédure et par catégorie, ainsi que les prix attendus par grands groupes de produits, qui sont ensuite ajustés en fonction de la dépendance aux importations et du comportement d'achat piloté par les appels d'offres.

Ensuite, des vérifications ascendantes sélectives sont effectuées pour que les totaux restent réalistes, incluant des points de prix échantillonnés issus de discussions sur les achats, des retours de canaux sur les volumes par catégorie, et des schémas de revenus au niveau des fournisseurs lorsque les divulgations publiques permettent une agrégation approximative. Lorsque la couverture est inégale (par exemple, les petites cliniques privées qui ne publient pas de données d'achat), les hypothèses sont complétées à l'aide de fourchettes de pénétration et d'utilisation validées par des entretiens. Pour les prévisions, nous nous appuyons sur une analyse de scénarios étayée par des avis d'experts sur l'expansion des capacités, l'orientation politique et l'évolution des prix de vente moyens (ASP), suivie d'un ajustement de tendance simple sur les principaux moteurs afin que les évolutions année par année restent explicables.

Validation des données et cycle de mise à jour

Les résultats du modèle sont vérifiés par rapport à des signaux indépendants afin qu'ils ne s'éloignent pas du comportement d'achat réel, et les écarts importants sont signalés pour examen avant validation finale. Nous effectuons également des vérifications de cohérence entre les catégories de dispositifs afin que les évolutions dans un domaine (comme la fermeture des plaies) ne contredisent pas la croissance des procédures ou les contraintes d'achat ailleurs.

Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, tels que des changements majeurs d'appels d'offres, des évolutions de politique ou des mouvements de change notables pouvant affecter le prix des dispositifs importés. Lorsqu'un écart ne peut être expliqué par la recherche documentaire, les experts sont recontactés et les hypothèses sont retravaillées, puis un analyste effectue une dernière passe de mise à jour proche de la livraison afin que la vision soit actuelle.

Taille du marché saoudien des dispositifs de chirurgie générale selon Mordor Intelligence par rapport à d'autres estimations publiées

Les valeurs de marché publiées pour les dispositifs de chirurgie générale en Arabie saoudite peuvent sembler très éloignées les unes des autres, car chaque éditeur choisit son propre calendrier, sa propre base de prix et sa propre définition de ce qui constitue exactement un dispositif de chirurgie générale. Même lorsque la liste des produits semble similaire, l'année utilisée, le moment de la conversion des devises et la manière dont les variations de prix sont traitées peuvent faire varier le chiffre de manière significative.

Un facteur d'écart courant est la manière dont les prix sont actualisés pour les dispositifs importés, les achats étant souvent pilotés par des appels d'offres et les taux de change pouvant évoluer au cours d'une même année. Un autre facteur est de savoir si l'estimation intègre des catégories connexes ou utilise des totaux d'équipements médicaux au sens large, puis alloue une part à la chirurgie sans la valider par rapport à la demande en procédures et aux habitudes d'achat des hôpitaux. Dans cette étude, la cadence d'actualisation et le calendrier des taux de change sont alignés sur l'année de référence, puis recoupés avec les retours des appels d'offres et des canaux avant la finalisation du total, ce qui explique en grande partie la différence de valeur chez Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 249,09 millions USD (2025) | |

| Éditeur sectoriel A | 168,90 millions USD (2025) | Utilise un périmètre de valeur plus restreint et des hypothèses de progression des prix différentes, ce qui peut limiter la croissance des prix de vente moyens (ASP) et réduire les dépenses comptabilisées pour les catégories de dispositifs à plus forte valeur. |

| Média spécialisé B | 162,40 millions USD (2024) | Utilise une année de référence antérieure et applique probablement des moyennes générales par catégorie pour les prix et l'adoption, ce qui peut sous-estimer la dispersion des prix liée aux appels d'offres et les changements d'achats les plus récents postérieurs à 2024. |

L'écart s'explique principalement par le calendrier et la manière dont les prix sont actualisés pour les catégories de dispositifs importés, suivi par les différences dans ce qui est comptabilisé dans le périmètre des dispositifs de chirurgie générale. En maintenant le total du marché traçable par rapport aux signaux de demande liés aux procédures et à une logique pratique des prix de vente moyens (ASP), l'estimation reste reproductible et plus facile à réconcilier lorsque de nouvelles informations deviennent disponibles.

Questions clés traitées dans le rapport

Quelle sera la taille du marché des dispositifs chirurgicaux généraux en Arabie saoudite d'ici 2031 ?

Il devrait atteindre 323,59 millions USD d'ici 2031, progressant à un TCAC de 4,47% entre 2026 et 2031.

Quelle catégorie de produit connaît la croissance la plus rapide en Arabie saoudite ?

La robotique et les instruments personnalisés imprimés en 3D devraient afficher le TCAC le plus élevé à 6,18% jusqu'en 2031, les hôpitaux investissant dans les technologies de précision.

Qu'est-ce qui stimule la demande de dispositifs chirurgicaux bariatriques en Arabie saoudite ?

Une prévalence de l'obésité chez les adultes supérieure à 35% entraîne une croissance rapide des procédures bariatriques et métaboliques nécessitant des dispositifs spécialisés d'agrafage, de scellement énergétique et d'imagerie.

Pourquoi les centres chirurgicaux ambulatoires gagnent-ils en popularité ?

Les établissements ambulatoires contribuent à réduire les coûts et à améliorer la commodité pour les patients, progressant à un TCAC de 6,78%, les politiques des payeurs et les réformes de Vision 2030 favorisant les modèles de chirurgie en ambulatoire.

Comment la dépendance aux importations affecte-t-elle les budgets d'approvisionnement ?

Avec 1,62 milliard USD d'importations de dispositifs face à une production locale limitée, les prestataires sont exposés au risque de change et aux perturbations potentielles d'approvisionnement qui peuvent alourdir les coûts du cycle de vie.

Quel rôle joue Vision 2030 dans l'adoption des dispositifs chirurgicaux ?

Le programme engage plus de 65 milliards USD dans les infrastructures de santé et vise 65% de soins assurés par le secteur privé, stimulant des investissements durables dans les blocs opératoires modernes et les technologies chirurgicales avancées.

Dernière mise à jour de la page le: