Taille et part du marché de la chirurgie bariatrique en Arabie saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2023 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

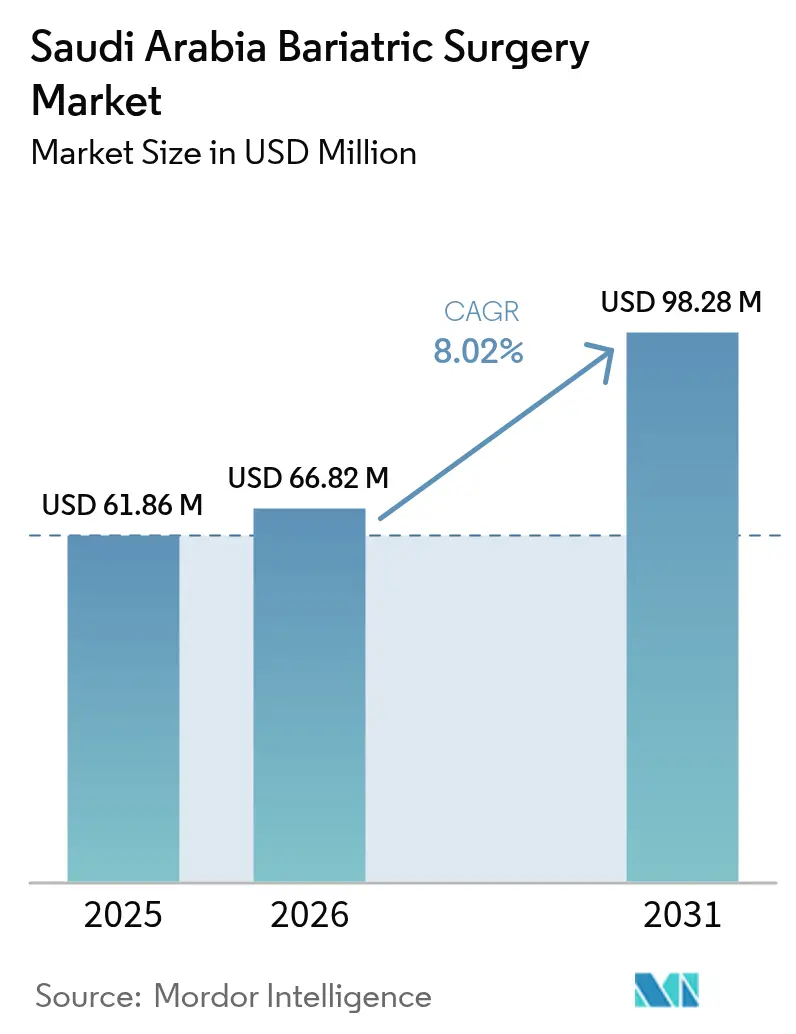

| Taille du marché de l'année de base (2025) | 61.86 Millions de dollars américains |

| Taille du Marché (2026) | 66.82 Millions de dollars américains |

| Taille du Marché (2031) | 98.28 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 8.02% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la chirurgie bariatrique en Arabie saoudite par Mordor Intelligence

La taille du marché de la chirurgie bariatrique en Arabie saoudite était évaluée à 61,86 millions USD en 2025 et devrait croître de 66,82 millions USD en 2026 pour atteindre 98,28 millions USD d'ici 2031, à un TCAC de 8,02 % durant la période de prévision (2026-2031). La prévalence croissante de l'obésité adulte, les dépenses soutenues en capital de santé et l'élargissement de la couverture d'assurance ancrent cette croissance. Les opérateurs privés collaborent avec les hôpitaux publics pour ouvrir des centres dédiés, et les fabricants mondiaux de dispositifs approfondissent leur distribution locale afin de capter les volumes de procédures. Les hôpitaux accélèrent leurs programmes robotiques et laparoscopiques qui réduisent les durées d'hospitalisation, tandis que les centres de chirurgie ambulatoire poursuivent une différenciation axée sur les coûts. Les initiatives de formation du personnel et les registres de résultats renforcent la qualité clinique, positionnant le marché de la chirurgie bariatrique en Arabie saoudite en vue d'une expansion régulière des procédures dans toutes les provinces.

Points clés du rapport

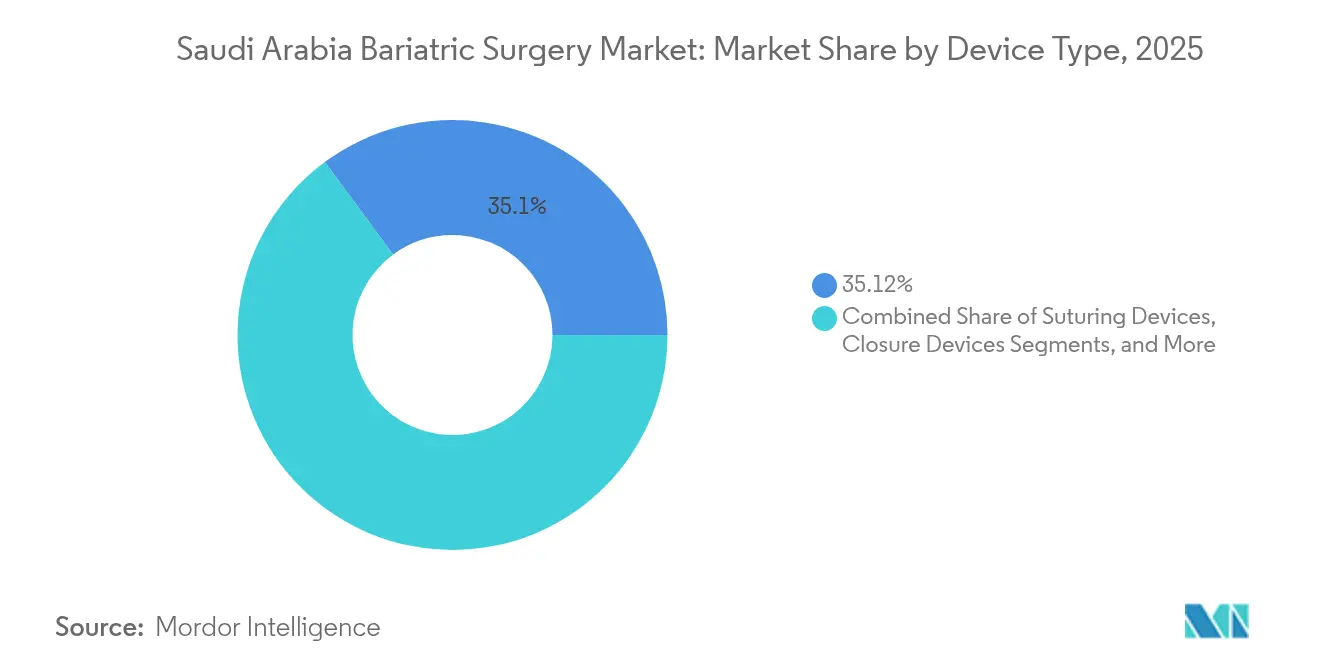

- Par type de dispositif, les dispositifs d'agrafage ont représenté 35,12 % de la part de marché de la chirurgie bariatrique en Arabie saoudite en 2025.

- Par type de dispositif, les ballons gastriques devraient enregistrer le TCAC le plus rapide de 9,31 % d'ici 2031.

- Par procédure, la gastrectomie en manchon a représenté 78,12 % de la taille du marché de la chirurgie bariatrique en Arabie saoudite en 2025.

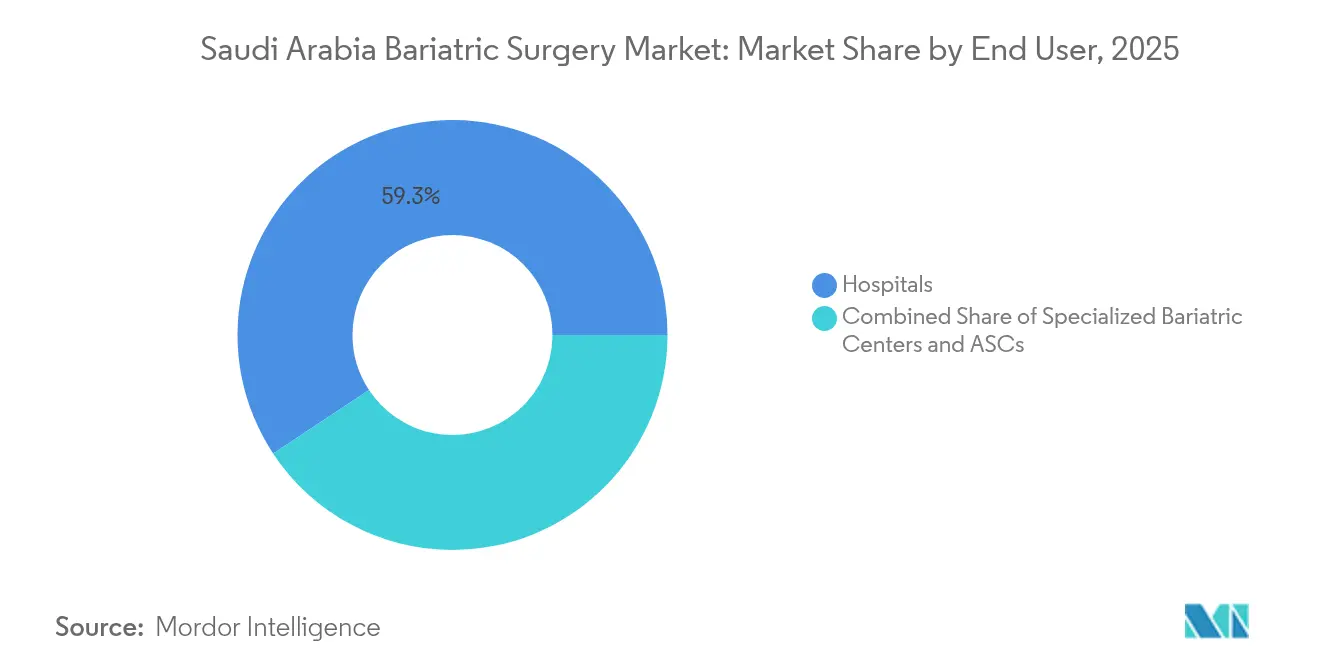

- Par utilisateur final, les hôpitaux ont capté 59,28 % de la part de revenus en 2025, tandis que les centres de chirurgie ambulatoire devraient se développer à un TCAC de 9,09 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la chirurgie bariatrique en Arabie saoudite

Analyse de l'impact des moteurs*

| Moteur | % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence croissante de l'obésité | +1.8% | Centres urbains à l'échelle nationale | Long terme (≥ 4 ans) |

| Charge accrue du diabète de type 2 et des maladies cardiovasculaires | +1.5% | Concentré dans la Province de l'Est | Moyen terme (2-4 ans) |

| Investissement Vision 2030 dans les centres et les partenariats public-privé | +2.1% | Riyad, Djeddah, Dammam | Moyen terme (2-4 ans) |

| Adoption précoce des protocoles RAAC | +0.9% | Principaux hôpitaux tertiaires | Court terme (≤ 2 ans) |

| Intégration de l'assurance nationale à partir de 2027 | +1.2% | Toutes les régions | Moyen terme (2-4 ans) |

| Afflux croissant de tourisme médical dans le CCG | +0.8% | Djeddah, La Mecque, Riyad | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La prévalence croissante de l'obésité stimule la demande chirurgicale

L'obésité adulte a dépassé 40,6 % en 2025, représentant plus de 1,9 million de candidats aux procédures métaboliques. Les directives cliniques saoudiennes placent la chirurgie en première ligne pour un IMC ≥ 40 kg/m² ou un IMC ≥ 35 kg/m² avec comorbidités, de sorte que les volumes de procédures augmentent plus vite que la croissance démographique. Les changements alimentaires urbains et l'emploi sédentaire amplifient la prévalence dans les cohortes en âge de travailler, maintenant le flux de patients vers les centres à fort volume. Les dépenses de santé liées à l'obésité ont atteint 110,6 milliards USD en 2022, et les modèles de coût-utilité montrent que la chirurgie bariatrique coûte 31 909 USD par QALY, bien en deçà des seuils acceptés, renforçant la volonté des payeurs de rembourser[1]"Perspectives mondiales de l'obésité 2025," Dove Press, dovepress.com.

Les investissements dans les infrastructures de santé de Vision 2030 accélèrent la croissance du marché

Le gouvernement a alloué 65 milliards SAR (17,3 milliards USD) pour développer la capacité chirurgicale d'ici 2030. Des projets tels que l'Hôpital allemand saoudien de La Mecque ajoutent 300 lits et des salles d'opération dédiées, tandis que les plans de privatisation de 290 hôpitaux et de 2 300 centres de soins primaires élargissent le rôle du secteur privé. Les initiatives numériques telles que l'Hôpital virtuel Seha permettent le dépistage préopératoire à distance et le suivi, soutenant le marché de la chirurgie bariatrique en Arabie saoudite dans les régions mal desservies. Ces investissements soutiennent la croissance à long terme des procédures au-delà des effets démographiques.

Les protocoles de récupération améliorée après chirurgie transforment l'efficacité opérationnelle

L'adoption du RAAC réduit la durée moyenne de séjour de deux nuits à une seule nuit dans 82 % des cas de gastrectomie en manchon robotique, contre 32 % pour la laparoscopie conventionnelle. L'Hôpital spécialisé du roi Faisal a utilisé des outils d'intelligence artificielle pour la gestion des flux de patients afin de réduire l'attente de lit de 32 à 6 heures, ce qui a amélioré le débit et alimenté l'étalonnage des réseaux hospitaliers plus larges. Les économies sur les consommables ont atteint 355 USD par cas robotique et, associées à des scores de satisfaction des patients de 93 %, renforcent la performance économique des hôpitaux et leur positionnement concurrentiel.

L'extension de la couverture nationale d'assurance maladie élargit l'accès des patients

Le panier de prestations essentielles de l'assurance maladie coopérative rembourse désormais jusqu'à 15 000 SAR (4 000 USD) par procédure, avec des co-paiements plafonnés à 1 000 SAR (267 USD). L'intégration complète dans l'assurance nationale à partir de 2027 supprimera les restrictions liées à l'IMC imposées par certains assureurs privés et élargira la population éligible. L'affiliation à l'assurance privée a déjà quadruplé, passant de 3 millions à 12 millions d'assurés, ajoutant 40 milliards SAR (10,7 milliards USD) de potentiel de primes lié aux avantages bariatriques.

Analyse de l'impact des freins*

| Frein | % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé des procédures et des dispositifs | –1.4% | Zones rurales les plus touchées | Moyen terme (2-4 ans) |

| Faible sensibilisation des patients en dehors des villes de premier rang | –0.8% | Villes secondaires et zones rurales | Long terme (≥ 4 ans) |

| Pénurie de personnel formé à la chirurgie bariatrique | –0.6% | À l'échelle nationale, aiguë dans les nouveaux centres | Moyen terme (2-4 ans) |

| Reprise de poids postopératoire | –0.5% | Tous les établissements | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le coût élevé des procédures crée des obstacles à l'accès

L'agrafage robotique ajoute une prime de 47 % par rapport à la laparoscopie, portant le coût direct des dispositifs de 1 477 USD à 2 175 USD par cas. Les chirurgies de contour corporel restent à la charge des patients pour 94,1 % des patients post-bariatriques, révélant une élasticité-prix même parmi les groupes à IMC élevé. Les petits hôpitaux supportent les frais d'enregistrement auprès de la SFDA qui alourdissent les budgets d'approvisionnement et, en définitive, les factures des patients, notamment là où les plafonds d'assurance sont inférieurs aux factures réelles.

Les défis du développement des ressources humaines limitent l'expansion des services

Le programme national de bourses de formation peine à répondre à l'utilisation croissante des salles d'opération. Les postes de bourses en anesthésie bariatrique et en chirurgie restent rares, et la maîtrise de la robotique nécessite 26 cas pour atteindre des paramètres opératoires stables. La pénurie de diététiciens dans les centres émergents nuit au suivi à long terme, contribuant à la variabilité des résultats et aux épisodes de reprise de poids. Le recrutement international est confronté à des files d'attente de visa, et l'adaptation culturelle ralentit l'intégration, limitant une montée en charge rapide malgré les investissements en capital.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de dispositif : les technologies d'agrafage assurent le leadership du marché

Les dispositifs d'agrafage ont représenté 35,12 % de la part de marché de la chirurgie bariatrique en Arabie saoudite en 2025, car ils sont indispensables aux processus de gastrectomie en manchon et de bypass gastrique. Le lancement de l'agrafeuse ETHICON 4000 en 2025 renforce la sécurité de la ligne d'agrafes et devrait défendre la part de marché face aux plateformes multi-tirs introduites par les concurrents. Les dispositifs d'énergie et de scellement vasculaire progressent parallèlement à la pénétration robotique, tandis que les trocarts et les instruments d'accès bénéficient du glissement procédural vers la laparoscopie et de profils d'incision réduits.

Les ballons gastriques, croissant à un TCAC de 9,31 %, attirent des patients avec un IMC plus faible à la recherche d'options réversibles. Les cliniques locales commercialisent agressivement la procédure auprès des programmes de bien-être des entreprises, élargissant les canaux d'admission. Les dispositifs de suture conservent un rôle de niche mais essentiel dans les chirurgies de révision. Les systèmes de stimulation électrique restent modestes mais significatifs pour les cohortes à haut risque inadaptées aux agrafes. Les fabricants nationaux poursuivent les approbations de la SFDA pour les accessoires complémentaires, s'alignant sur les objectifs de Vision 2030 visant à localiser la production et à renforcer l'autosuffisance en matière de soins de santé.

Par type de procédure : la domination de la gastrectomie en manchon reflète les préférences cliniques

La gastrectomie en manchon a représenté 78,12 % de la taille du marché de la chirurgie bariatrique en Arabie saoudite en 2025. Les chirurgiens privilégient la technique pour sa courbe d'apprentissage simplifiée et sa perte de poids excédentaire constante. La standardisation des procédures et l'approbation des directives réduisent la variabilité et soutiennent l'échelle. Les plateformes robotiques offrent une visualisation améliorée qui aide à maintenir les taux de fuite en dessous de 1 %, renforçant la confiance des chirurgiens.

Le ballon intragastrique et l'endo-agrafage progressent à un TCAC de 9,42 % à mesure que les polices d'assurance commencent à couvrir les ballons pour un IMC de 30-35 kg/m² avec comorbidités. Le bypass gastrique conserve son utilité dans les scénarios complexes ou de révision, bien que des temps opératoires plus longs contraignent le débit. L'anneau gastrique ajustable continue de perdre en popularité en raison des besoins d'explantation à long terme et de l'intensité du suivi, une tendance reflétée dans les marchés homologues du CCG. Les données du registre capturées par le Registre national saoudien de chirurgie bariatrique alimentent des initiatives d'amélioration continue et renforcent le counseling postopératoire.

Par utilisateur final : les réseaux hospitaliers tirent parti des avantages d'échelle

Les hôpitaux ont géré 59,28 % des procédures en 2025, capitalisant sur les soins intensifs, les services de banque de sang et les équipes multidisciplinaires. Les grands réseaux négocient des prix basés sur les volumes avec les principaux fournisseurs, obtenant des conditions favorables pour les agrafeurs, les dispositifs d'énergie et les consommables robotiques. L'investissement dans la planification des patients assistée par l'intelligence artificielle améliore la rotation des lits, permettant aux hôpitaux d'accueillir un nombre croissant de touristes médicaux nationaux et étrangers.

Les centres de chirurgie ambulatoire, progressant à un TCAC de 9,09 %, se différencient par des sorties le jour même et une transparence des prix forfaitaires. Ces centres s'associent à des hôtels pour les séjours d'une nuit si nécessaire, créant un environnement quasi hospitalier sans les coûts fixes d'installations étendues. Les cliniques bariatriques dédiées poursuivent l'accréditation du Conseil européen d'accréditation pour la chirurgie bariatrique, renforçant la crédibilité internationale et captant les visiteurs du CCG en autofinancement à la recherche d'une planification rapide.

Paysage réglementaire

Les dispositifs de chirurgie bariatrique et les instruments connexes sont réglementés par la Saudi Food and Drug Authority (SFDA) en vertu de la loi sur les dispositifs médicaux (décret royal M/54) et de ses règlements d'application, qui définissent les contrôles préalables à la mise sur le marché et les obligations liées au cycle de vie. Les fabricants de dispositifs classent les produits par niveau de risque, puis suivent les voies de la SFDA pour l'accès au marché, y compris l'autorisation de commercialisation des dispositifs médicaux (MDMA) et les processus de recensement/autorisation électroniques (via les systèmes de la SFDA utilisés pour l'enregistrement des dispositifs), appuyés par une documentation technique, des preuves répondant aux principes essentiels et des exigences en matière de système de management de la qualité.

Dans la prestation de soins, les parcours de chirurgie bariatrique et métabolique sont façonnés par les politiques du ministère de la Santé (MOH) en matière d'obésité et de prise en charge chirurgicale, notamment les exigences de licence pour les unités de chirurgie bariatrique dans les hôpitaux privés, qui imposent des équipes multidisciplinaires (chirurgien, diététicien, personnel infirmier et soutien psychologique). Les exigences de couverture et les critères cliniques sont en outre renforcés par les recommandations du Council of Health Insurance (CHI) sur la chirurgie bariatrique et métabolique. La surveillance post-commercialisation et le signalement de vigilance aux mécanismes de la SFDA, y compris la déclaration des événements indésirables et les actions correctives de sécurité sur le terrain, constituent des piliers de conformité centraux qui tendent à favoriser les fournisseurs disposant de capacités locales établies en matière de qualité, de service et de documentation.

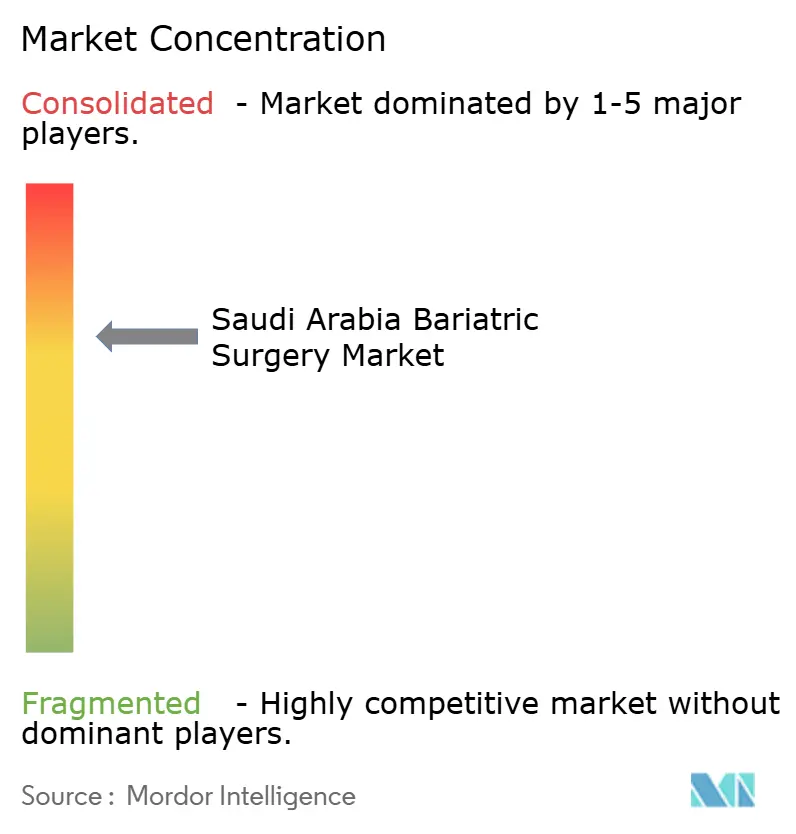

Paysage concurrentiel

La concentration du marché est modérée, ancrée par des leaders mondiaux de dispositifs disposant de portefeuilles complets couvrant l'agrafage, l'énergie et la robotique. Johnson & Johnson MedTech a lancé des opérations directes en Arabie saoudite en 2024, remplaçant les modèles de distribution par des engagements approfondis avec les chirurgiens et s'alignant sur les incitations à la localisation de Vision 2030[2]"Johnson & Johnson MedTech s'étend en Arabie saoudite," Healthcare Asia Magazine, healthcareasiamagazine.com. Medtronic maintient des centres de formation nationaux qui forment les résidents aux systèmes de scellement vasculaire et d'agrafage, assurant la fidélité à la marque parmi les volumes de procédures en hausse.

Les systèmes da Vinci d'Intuitive Surgical établissent la norme actuelle en matière de gastrectomie en manchon robotique, mais les fabricants de bras humanoïdes modulaires positionnent de nouvelles offres pour les cycles d'appels d'offres 2026. La fabrication locale compte 206 usines avec 3,1 milliards SAR d'investissement cumulé, offrant des options de fabrication sous contrat aux marques étrangères cherchant des avantages tarifaires[3]"Aperçu de la fabrication de dispositifs médicaux," Medical Travel Market, medicaltravelmarket.com. Le code de dispositif mis à jour de la SFDA exige des audits de surveillance post-commercialisation, favorisant les entreprises dotées de systèmes qualité établis et d'équipes de service terrain capables d'une mise en conformité rapide.

Les hôpitaux forment des consortiums d'achat pour tirer parti de la demande agrégée, renforçant les contrats monofournisseurs qui récompensent la formation complète et le support technique. Cette évolution transfère le pouvoir de négociation vers les grands systèmes de santé, pressurisant les fournisseurs plus modestes. Les partenariats éducatifs, tels que les bourses de fellowship de Medtronic, renforcent l'expertise du personnel et orientent indirectement les choix de dispositifs. L'environnement global récompense les entreprises qui associent preuves cliniques, technologies d'économies de coûts et création de valeur locale.

Leaders du secteur de la chirurgie bariatrique en Arabie saoudite

Medtronic PLC

Johnson and Johnson

Apollo Endosurgery Inc

B. Braun Melsungen AG

Conmed Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les espaces inexploités se concentrent sur les modèles de soins et les offres combinées dispositif-service qui aident les hôpitaux, les centres bariatriques spécialisés et les centres de chirurgie ambulatoire à standardiser les parcours autour des exigences multidisciplinaires définies dans les recommandations cliniques nationales, plutôt que de se concurrencer principalement sur le prix des dispositifs autonomes. À mesure que les recommandations du CHI codifient l'éligibilité et les processus de soins pour la chirurgie bariatrique et métabolique, les prestataires et fournisseurs peuvent se différencier avec des offres intégrées soutenant le dépistage préopératoire, le suivi nutritionnel et psychologique, et une surveillance postopératoire structurée, en particulier au-delà des villes de premier rang où la capacité multidisciplinaire est plus limitée.

Du côté des dispositifs, la classification des risques par la SFDA et les exigences MDMA, combinées à une surveillance post-commercialisation obligatoire, créent une marge de manœuvre pour les fabricants et distributeurs qui investissent dans des opérations réglementaires locales, un service sur le terrain et une infrastructure de signalement de vigilance conforme aux attentes de la SFDA. Les programmes soutenant les approches mini-invasives et endoluminales dans le cadre de parcours cliniques établis gagnent également du terrain, à mesure que les principaux prestataires tertiaires étendent des techniques avancées (par exemple, la gastroplastie endoscopique par manchon pour des patients complexes dans un grand centre de référence), ce qui soutient la demande de plateformes endoscopiques, de suture et d'accès compatibles, aux côtés des agrafeuses et dispositifs à énergie.

Développements récents du secteur

- Mai 2026 : aljeel Medical a signé un accord de distribution stratégique avec Johnson & Johnson Medical Saudi Arabia pour distribuer les produits orthopédiques DePuy Synthes dans le Royaume. Bien que non spécifique à la bariatrie, cette initiative témoigne de l'optimisation continue de la couverture de mise sur le marché de Johnson & Johnson MedTech et de la logistique menée par des partenaires en Arabie saoudite, soutenant une disponibilité plus large des fournitures procédurales dans les comptes hospitaliers qui approvisionnent également les portefeuilles chirurgicaux et de chirurgie mini-invasive.

- Juin 2025 : le King Faisal Specialist Hospital and Research Centre (KFSHRC) a annoncé avoir réalisé une gastroplastie endoscopique par manchon (ESG) sur un receveur de greffe rénale, décrite comme une première du genre dans la région. Cette avancée témoigne de l'utilisation croissante d'interventions bariatriques moins invasives pour les patients complexes, ce qui accroît la demande de trousses endoscopiques et endoluminales avancées, en complément des instruments laparoscopiques conventionnels.

- Février 2024 : Johnson & Johnson MedTech est passé à des opérations directes en Arabie saoudite, renforçant l'éducation clinique et la réactivité de la chaîne d'approvisionnement. Ce passage de modèles fortement dépendants des distributeurs à un engagement plus direct favorise une disponibilité plus rapide des produits, la formation et les niveaux de service pour les programmes chirurgicaux à fort volume, y compris les centres bariatriques qui dépendent d'un approvisionnement constant en agrafeuses et dispositifs à énergie.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché désigne les revenus générés en Arabie saoudite par les soins de chirurgie bariatrique, comptabilisés à travers l'utilisation des dispositifs et consommables essentiels liés aux interventions bariatriques réalisées dans les hôpitaux, les centres spécialisés et les centres de chirurgie ambulatoire.

Exclusions de périmètre : les procédures cosmétiques de perte de poids et les programmes de gestion du poids non chirurgicaux ne sont pas comptabilisés, sauf s'ils font partie d'un épisode de chirurgie bariatrique.

Aperçu de la segmentation

- Par dispositif

- Dispositifs d'assistance

- Dispositifs de suture

- Dispositifs de fermeture

- Dispositifs d'agrafage

- Trocarts et instruments d'accès

- Dispositifs d'énergie et de scellement vasculaire

- Dispositifs implantables

- Ballons gastriques

- Anneaux gastriques

- Systèmes de stimulation électrique

- Autres dispositifs (plateformes robotiques et endoluminales)

- Dispositifs d'assistance

- Par procédure

- Gastrectomie en manchon

- Bypass gastrique

- Anneau gastrique ajustable

- Ballon intragastrique et endo-agrafage

- Autres

- Par utilisateur final

- Hôpitaux

- Centres/cliniques bariatriques spécialisés

- Centres de chirurgie ambulatoire

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Les travaux documentaires ont débuté avec des signaux publics de santé et de population afin de cadrer le bassin de demande avant les échanges avec les acteurs du secteur. Nous avons référencé des sources telles que les publications du ministère saoudien de la Santé, la Saudi General Authority for Statistics, et les indicateurs d'obésité de l'Organisation mondiale de la santé pour comprendre les volumes de patients et les tendances de risque. Nous avons également examiné la littérature clinique évaluée par des pairs pour les schémas de répartition des procédures et les parcours de complications influençant l'intensité d'utilisation des dispositifs par cas.

Pour ancrer le contexte de tarification et d'offre, nous avons examiné les données d'importation et de douane disponibles, des statistiques commerciales plus larges, ainsi que les annonces publiques d'approvisionnement et d'appels d'offres hospitaliers. Nous avons également consulté les rapports annuels d'entreprises, les présentations aux investisseurs et une couverture de presse régionale réputée pour confirmer les structures de distribution et l'adoption technologique, par exemple la pénétration laparoscopique par rapport à robotique. Dans certains cas, nous avons utilisé des abonnements payants pour les données financières et de renseignement d'entreprise ainsi que pour les bases de données de brevets afin de valider l'orientation en matière d'innovation et de portefeuille. Les sources documentaires citées ici ne sont qu'illustratives, et de nombreuses autres références publiques et payantes ont également été utilisées pour collecter, recouper et clarifier les données.

Entretiens et enquêtes primaires

La validation primaire a été réalisée par des entretiens d'experts et des enquêtes structurées auprès de chirurgiens, d'administrateurs de programmes bariatriques, de distributeurs de dispositifs, et de responsables d'approvisionnement et de bloc opératoire dans les principales villes saoudiennes, puis étendue à des centres urbains secondaires pour éviter de surpondérer un seul groupe. Les apports de ces échanges ont servi à affiner les hypothèses sur la répartition des procédures, l'utilisation moyenne des dispositifs par intervention, et des fourchettes de prix réalistes par cadre de soins, puis à revérifier le modèle lorsque les indicateurs documentaires ne concordaient pas.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 36 % | Dirigeants (CXO) : 22 % | |

| Rang intermédiaire : 42 % | Responsables fonctionnels/d'unité : 33 % | |

| Acteurs plus petits : 22 % | Managers : 45 % |

Dimensionnement du marché et prévisions

Le dimensionnement a été construit à l'aide d'une reconstruction descendante de la demande, où la prévalence de l'obésité et la cohorte chirurgicale traitée ont été converties en volumes annuels de procédures, puis en valeur à l'aide de l'intensité typique d'utilisation des dispositifs et consommables par cas. Comme les nombres de procédures ne sont pas toujours pleinement visibles dans les données publiques, nous avons utilisé les signaux de capacité hospitalière et les annonces d'expansion de programmes comme vérifications pratiques, puis testé les totaux avec des approximations ascendantes sélectives, comme des fourchettes de prix de vente moyens échantillonnées multipliées par des volumes de cas implicites issus des retours de canaux.

Les principaux intrants comprenaient la part des patients obèses éligibles orientés vers la chirurgie, les évolutions de la répartition des procédures telles que la sleeve gastrectomie par rapport au bypass, la pénétration des approches mini-invasives, les hypothèses de débit des hôpitaux et centres ambulatoires, et le nombre moyen de dispositifs utilisés par intervention, par exemple l'intensité d'agrafage et de fermeture. Pour les prévisions, une analyse de scénarios a été utilisée, puis affinée à l'aide d'apports primaires sur la manière dont le remboursement, les filières de formation des chirurgiens et l'accréditation des centres pourraient modifier l'adoption au cours des prochaines années. Lorsqu'une vérification ascendante révélait des écarts, le déficit a été traité en ajustant le facteur de couverture des canaux plutôt qu'en forçant une consolidation complète des fournisseurs qui ne peut être vérifiée proprement sur ce marché.

Validation des données et cycle de mise à jour

Les résultats ont été validés par des contrôles de variance répétés par rapport à des signaux indépendants, notamment la direction des tendances d'obésité, la croissance attendue des cas provenant du lancement de nouveaux programmes, et la cohérence des prix entre les cadres de soins. Lorsqu'un chiffre s'écartait trop de ces ancrages, les répondants étaient recontactés et les hypothèses réexaminées avant un contrôle final.

Chaque rapport est actualisé annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements significatifs surviennent, tels que des changements de politique majeurs, de grandes expansions hospitalières, ou des évolutions visibles dans la pratique des procédures. Avant la livraison, le modèle est exécuté à nouveau avec les intrants les plus récents disponibles afin que les clients reçoivent une vision actuelle alignée sur les conditions de marché les plus récentes que nous pouvons étayer.

Dimensionnement du marché de la chirurgie bariatrique en Arabie saoudite par Mordor Intelligence comparé à d'autres estimations publiées

Les tailles de marché publiées pour la chirurgie bariatrique en Arabie saoudite peuvent sembler très différentes, même lorsque le nom du sujet semble identique, car le bassin de revenus comptabilisé n'est pas toujours cohérent. Les différences proviennent généralement de ce qui est considéré comme l'unité de marché, de la question de savoir si l'estimation est liée aux revenus des dispositifs chirurgicaux ou à des dépenses cliniques plus larges, et de la manière dont les volumes de procédures sont déduits lorsque les rapports directs sont limités.

L'écart principal provient du fait que l'estimation ne comptabilise que les revenus liés aux dispositifs et consommables associés à la chirurgie, ou qu'elle regroupe également les frais de service hospitalier et des dépenses plus larges de traitement de l'obésité, et Mordor Intelligence maintient la valeur ancrée à l'intensité d'utilisation des dispositifs par procédure bariatrique et à la répartition des procédures vérifiée dans les cadres de soins saoudiens. La temporalité des devises, le choix de l'année de référence, et la vitesse à laquelle les prix sont supposés évoluer dans le temps peuvent encore élargir l'écart, en particulier lorsque des courbes d'adoption agressives sont utilisées sans vérifications de suivi auprès des chirurgiens et des équipes d'approvisionnement.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 61,86 millions USD (2025) | |

| Éditeur sectoriel A | 26,00 millions USD (2025) | Reflète souvent un panier comptabilisé plus étroit autour de certaines catégories de dispositifs sélectionnées ou une capture plus conservatrice du volume de procédures, ce qui peut sous-estimer l'intensité totale des dispositifs dans les hôpitaux et centres ambulatoires. |

| Éditeur mondial B | 1,90 milliard USD (2023) | Peut inclure des dépenses plus larges de soins bariatriques, des revenus de services hospitaliers, et des catégories mixtes de gestion du poids chirurgicales et non chirurgicales, ce qui gonfle le bassin adressable par rapport à une vision ancrée sur les dispositifs chirurgicaux. |

Le tableau montre que les choix de périmètre expliquent l'essentiel de la dispersion, et que la temporalité et les hypothèses de tarification ajoutent ensuite une seconde couche de différences. En rattachant la valeur à des intrants reproductibles tels que les volumes de procédures, la répartition et l'utilisation des dispositifs par intervention, nous maintenons l'estimation traçable à des variables pouvant être vérifiées et mises à jour sans dépendre de regroupements de revenus opaques.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la chirurgie bariatrique en Arabie saoudite ?

Le marché a généré 66,82 millions USD en 2026 et devrait atteindre 98,28 millions USD d'ici 2031.

À quelle vitesse le volume des procédures devrait-il croître ?

Le chiffre d'affaires du marché devrait augmenter à un TCAC de 8,02 % jusqu'en 2031, soutenu par les investissements de Vision 2030 et l'extension de l'assurance.

Quelle procédure est la plus couramment réalisée en Arabie saoudite ?

La gastrectomie en manchon domine, représentant 78,12 % de toutes les chirurgies bariatriques réalisées en 2025.

Quelle catégorie de dispositifs détient la plus grande part ?

Les dispositifs d'agrafage sont en tête avec 35,12 % de part de marché, car ils sont essentiels aux opérations de gastrectomie en manchon et de bypass.

Comment la réforme de l'assurance nationale affectera-t-elle l'accès ?

L'intégration complète à partir de 2027 supprimera les restrictions de co-paiement et d'IMC, élargissant l'éligibilité et accélérant probablement le recours à la chirurgie.

Quel cadre de soins connaît la croissance la plus rapide ?

Les centres de chirurgie ambulatoire devraient afficher un TCAC de 9,09 % à mesure que les protocoles RAAC permettent une sortie le jour même.

Dernière mise à jour de la page le: