Taille et part du marché des fournitures hospitalières en Arabie Saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

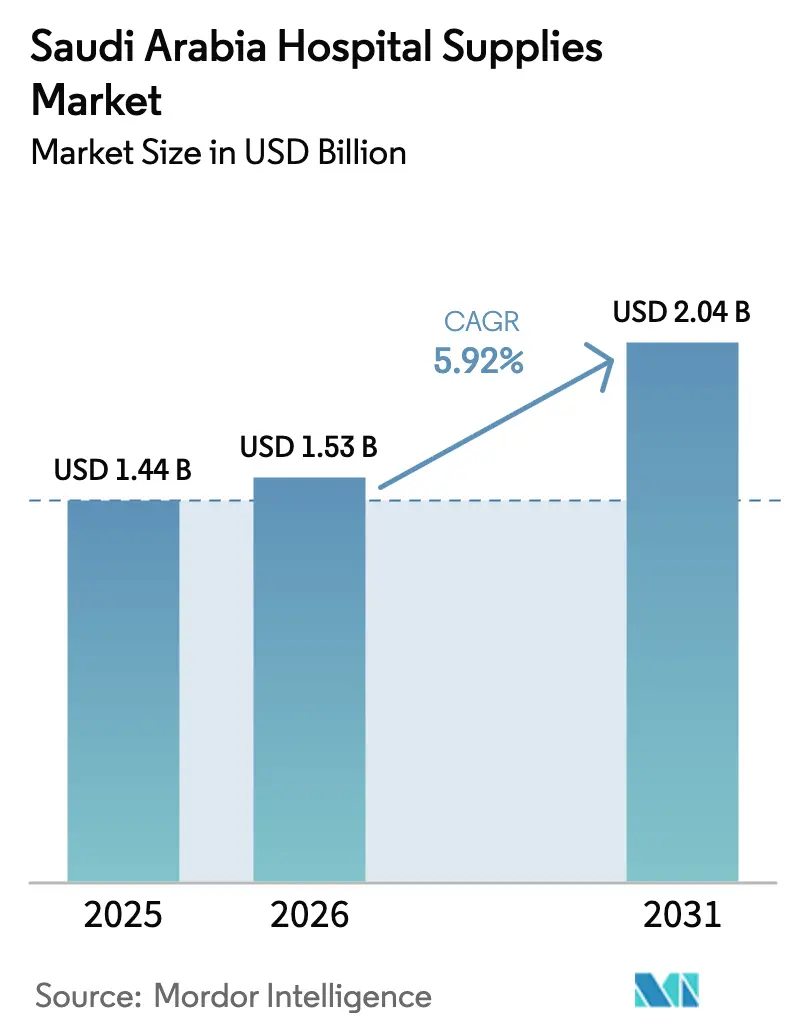

| Taille du marché de l'année de base (2025) | 1.44 Milliards de dollars |

| Taille du Marché (2026) | 1.53 Milliards de dollars |

| Taille du Marché (2031) | 2.04 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.92% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des fournitures hospitalières en Arabie Saoudite par Mordor Intelligence

La taille du marché des fournitures hospitalières en Arabie Saoudite devrait progresser de 1,44 milliard USD en 2025 et 1,53 milliard USD en 2026 à 2,04 milliards USD d'ici 2031, enregistrant un CAGR de 5,92 % entre 2026 et 2031.

La hausse des allocations budgétaires pour la santé dans le cadre de Vision 2030, l'élargissement du bassin de patients atteints de maladies chroniques et l'objectif national d'ajouter 27 000 lits d'ici 2030 constituent les principaux moteurs de croissance du marché des fournitures hospitalières en Arabie Saoudite. Le diabète touche 18,5 % des adultes, les troubles cardio-métaboliques représentent plus d'un tiers des décès, et le vieillissement de la population intensifie la consommation par habitant de produits jetables, de kits de soins des plaies et de dispositifs de surveillance. Les équipements de salle d'opération devraient constituer le groupe de produits à la croissance la plus rapide, à mesure que les établissements phares déploient la chirurgie robotique et les salles hybrides. Parallèlement, la place de marché numérique de la NUPCO raccourcit les cycles d'appels d'offres et élimine les distributeurs inefficaces. Les incitations au contenu local, les taxes environnementales sur les plastiques à usage unique et les plateformes d'inventaire pilotées par l'IA reconfigurent les stratégies des fournisseurs qui naviguent entre coûts de conformité et pression sur les marges au sein du marché des fournitures hospitalières en Arabie Saoudite.

Principaux enseignements du rapport

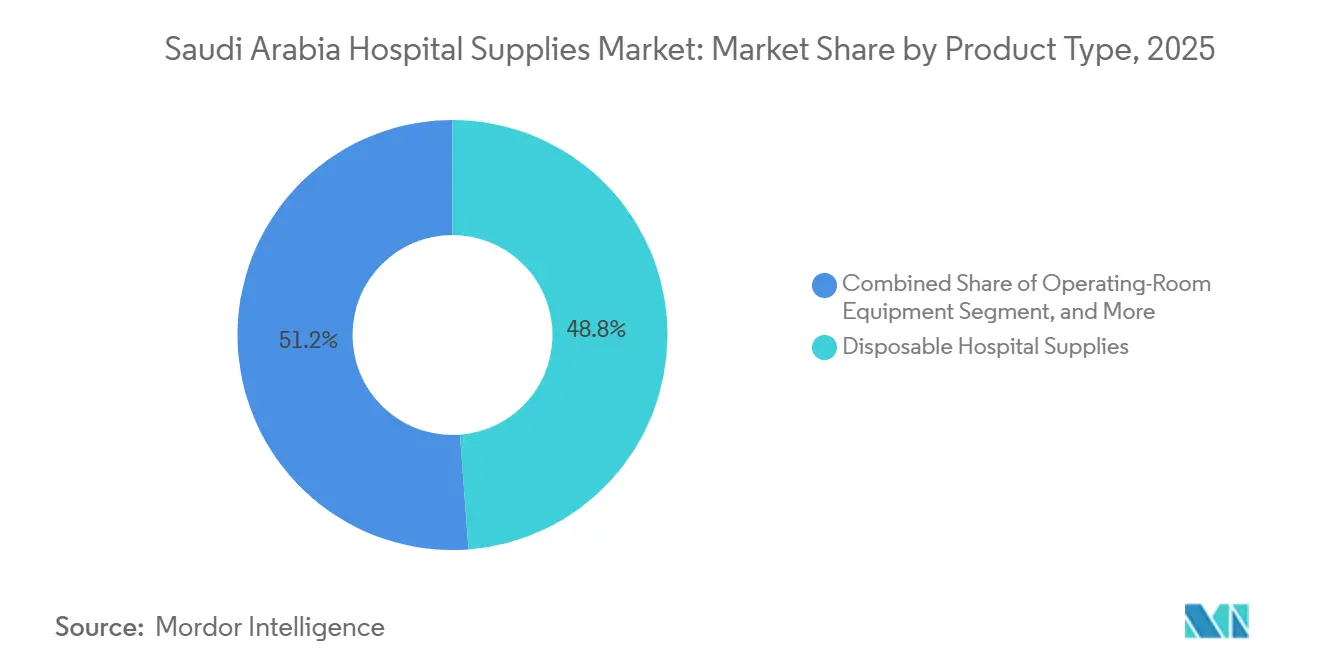

- Par type de produit, les fournitures hospitalières jetables détenaient 48,81 % de la part du marché des fournitures hospitalières en Arabie Saoudite en 2025 ; les équipements de salle d'opération devraient progresser à un CAGR de 7,73 % jusqu'en 2031.

- Par application, les soins chirurgicaux et traumatologiques ont dominé avec une part de revenus de 37,73 % en 2025, tandis que la gestion des plaies devrait afficher le CAGR le plus élevé, soit 8,23 %, de 2026 à 2031.

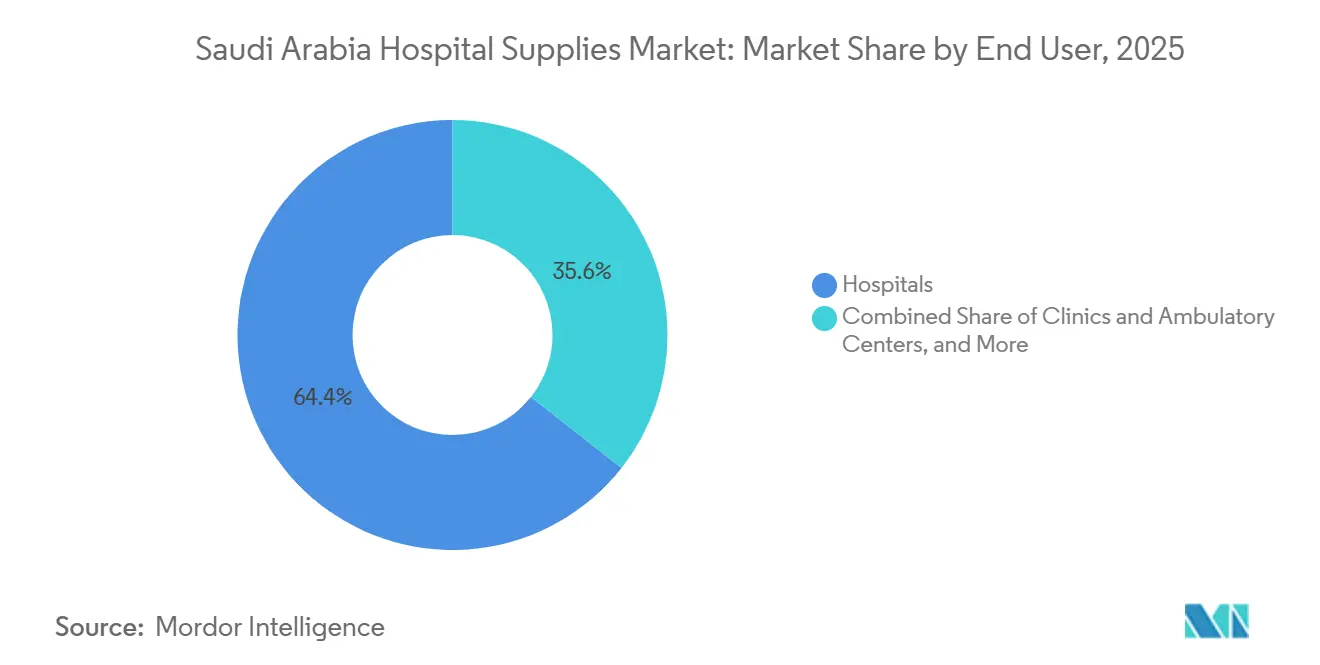

- Par utilisateur final, les hôpitaux ont capté 64,38 % des dépenses en 2025 ; les cliniques et centres ambulatoires devraient enregistrer la croissance la plus rapide, avec un CAGR de 6,75 % sur la période de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des fournitures hospitalières en Arabie Saoudite

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des dépenses de santé dans le cadre de Vision 2030 | +1.5% | National, avec concentration dans les cités médicales de Riyad, Djeddah et Dammam | Long terme (≥ 4 ans) |

| Augmentation du fardeau des maladies chroniques | +1.3% | National, incidence la plus élevée dans les centres urbains et la Province orientale | Moyen terme (2-4 ans) |

| Expansion de la capacité en lits hospitaliers et nouvelles cités médicales | +1.2% | National, zones prioritaires incluant Neom, Qiddiya, la Cité médicale du roi Salmane | Long terme (≥ 4 ans) |

| La numérisation des achats par la NUPCO accélère les acquisitions | +0.8% | National, au service de plus de 300 hôpitaux et 2 500 cliniques | Court terme (≤ 2 ans) |

| Incitations au contenu local pour la production nationale de produits jetables | +0.6% | National, avec des pôles de fabrication à Riyad, Djeddah, Dammam et Jazan | Moyen terme (2-4 ans) |

| Optimisation des stocks pilotée par l'IA exigeant des consommables intelligents | +0.5% | National, adoption précoce dans les grands réseaux hospitaliers et les entrepôts de la NUPCO | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse des dépenses de santé dans le cadre de Vision 2030

Vision 2030 alloue 260 milliards SAR à la santé et au développement social dans le budget 2025, représentant une augmentation de 12 % par rapport à l'année précédente, ce qui souligne l'engagement de l'État à diversifier son économie au-delà des hydrocarbures.[1]Ministère saoudien des Finances, "Déclaration budgétaire 2025," MOF.GOV.SA Le financement soutient le développement de 12 nouvelles cités médicales et la modernisation de 150 établissements existants, chacun nécessitant des contrats pluriannuels pour les produits jetables, les stérilisateurs et les moniteurs. La feuille de route de privatisation, couvrant 290 hôpitaux et 2 300 centres de santé primaires, introduit des modèles de rémunération à la performance qui récompensent les taux d'infection plus faibles, stimulant la demande de pansements avancés et de systèmes de stérilisation rapide. Les décaissements du Fonds d'investissement public dépassant 65 milliards USD d'ici 2030 offrent aux fournisseurs la visibilité nécessaire pour justifier des partenariats de production en territoire national. La conformité à la norme ISO 13485 reste obligatoire pour tous les dispositifs participant aux appels d'offres de la NUPCO, garantissant le respect des systèmes de qualité et favorisant les fournisseurs bien capitalisés.

Augmentation du fardeau des maladies chroniques

La prévalence du diabète s'établit à 18,5 % des adultes, avec 51 % des citoyens âgés de 65 ans et plus gérant cette condition, ce qui génère une demande soutenue de bandelettes de glycémie, de stylos à insuline et de pansements avancés.[2]Fédération internationale du diabète, "Atlas du diabète de la FID, 10e édition," IDF.ORG Les maladies cardiovasculaires représentent 37 % des décès, augmentant les besoins en consommables de laboratoire de cathétérisme et en surveillance post-opératoire. Le programme national de dépistage lancé en 2024 couvre 5 millions de citoyens par an, convertissant les cas non diagnostiqués en cohortes de thérapie active qui dépendent de flux d'approvisionnement réguliers. Le chiffre d'affaires de la gestion des plaies devrait progresser à un CAGR de 8,23 % à mesure que la thérapie par pression négative et les pansements bioactifs deviennent la norme de soins. L'obésité touche 23,1 % des adultes, prolongeant les séjours hospitaliers et augmentant l'utilisation par patient d'équipements de protection individuelle et de produits de contrôle des infections.

Expansion de la capacité en lits hospitaliers et nouvelles cités médicales

L'Arabie Saoudite exploite 497 hôpitaux avec 80 000 lits, soit 2,3 lits pour 1 000 habitants, ce qui est inférieur à la moyenne de l'OCDE de 4,7.[3]Ministère saoudien de la Santé, "Programme de transformation du secteur de la santé," MOH.GOV.SA Vision 2030 impose l'ajout de 27 000 lits d'ici la fin de la décennie, concentrés dans des mégaprojets, notamment la Cité médicale du roi Salmane et le District de santé de Neom. Les équipements de salle d'opération affichent les gains les plus importants au niveau des produits avec un CAGR de 7,73 %, à mesure que les établissements installent des systèmes robotiques et des salles hybrides qui maintiennent les procédures à haute acuité sur le territoire national. Les partenariats public-privé régissent 60 % des constructions et intègrent des pénalités pour les ruptures de stock, favorisant les fournisseurs disposant d'entrepôts en Arabie Saoudite et de plateformes d'inventaire en temps réel.

La numérisation des achats par la NUPCO accélère les acquisitions

La place de marché numérique de la NUPCO, opérationnelle depuis le premier trimestre 2025, automatise l'émission des appels d'offres, la notation des offres et l'attribution des contrats dans plus de 300 hôpitaux et 2 500 cliniques, générant des économies de coûts de 18 à 22 % sur les articles à fort volume. Deux nouveaux centres de distribution, dont la mise en service est prévue en 2026, réduiront les délais de livraison du dernier kilomètre à moins de 24 heures pour 85 % des commandes, réduisant ainsi les stocks de sécurité et libérant du fonds de roulement. Les modèles d'analyse prédictive anticipent les saisons grippales et les pics du Hajj, permettant aux fournisseurs de pré-positionner les stocks et d'éviter les primes de fret aérien d'urgence qui ajoutaient auparavant 8 à 12 % aux coûts. Les distributeurs de plus petite taille qui surperforment en termes de service peuvent déloger les acteurs établis, intensifiant la fragmentation du marché des fournitures hospitalières en Arabie Saoudite.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La dépendance aux importations expose les chaînes d'approvisionnement aux chocs de change et de logistique | -0.7% | National, impact aigu sur les équipements d'investissement à haute valeur et les consommables spécialisés | Court terme (≤ 2 ans) |

| Rigueur des approbations de la SFDA et obstacles à la pré-qualification aux appels d'offres | -0.5% | National, affecte de manière disproportionnée les nouveaux entrants et les catégories de dispositifs innovants | Moyen terme (2-4 ans) |

| Les taxes environnementales sur les plastiques à usage unique augmentent les coûts unitaires | -0.4% | National, avec une application plus stricte dans les zones de Riyad, Djeddah et Neom | Moyen terme (2-4 ans) |

| La pénurie d'infirmiers et la saoudisation ralentissent l'adoption des dispositifs de haute technologie | -0.3% | National, plus aigu dans les régions rurales et les hôpitaux de niveau secondaire | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La dépendance aux importations expose les chaînes d'approvisionnement aux chocs de change et de logistique

L'Arabie Saoudite s'approvisionne à 85 % de ses dispositifs à l'étranger, rendant le secteur vulnérable aux fluctuations monétaires et aux retards d'expédition. Les perturbations en mer Rouge en 2024 ont allongé le transit des conteneurs de 28 à 45 jours, obligeant les hôpitaux à maintenir 60 à 90 jours de stock et immobilisant 1,2 milliard SAR de fonds de roulement supplémentaire. Les exigences de la chaîne du froid ajoutent 12 à 15 % aux coûts de transport lors des pics de chaleur estivale dépassant 45 °C. La fabrication locale reste orientée vers la gaze et les bandages, laissant les consommables spécialisés vulnérables aux chocs externes et exerçant une pression sur le marché des fournitures hospitalières en Arabie Saoudite.

Rigueur des approbations de la SFDA et obstacles à la pré-qualification aux appels d'offres

L'Autorité saoudienne des aliments et des médicaments s'aligne sur les normes du règlement européen sur les dispositifs médicaux, qui exigent des rapports d'évaluation clinique, des plans de surveillance post-commercialisation et une certification ISO 13485 avant l'entrée sur le marché. L'approbation prend 3 à 6 mois pour les dispositifs de classe IIa et jusqu'à 12 mois pour les dispositifs de classe III, ce qui retarde les lancements innovants et permet aux acteurs établis de sécuriser des appels d'offres pluriannuels. La pré-qualification exige des états financiers audités et la preuve d'un historique d'approvisionnement de trois ans dans le Conseil de coopération du Golfe, ce qui peut exclure les jeunes entreprises et les petites entreprises étrangères. La conformité ajoute entre 50 000 et 150 000 USD par référence, décourageant les portefeuilles larges sur le marché des fournitures hospitalières en Arabie Saoudite.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la robotique et l'IA propulsent les équipements de salle d'opération

Les équipements de salle d'opération ont affiché la croissance de segment la plus rapide, progressant à un CAGR de 7,73 % à mesure que 12 cités médicales installent des plateformes robotiques, des salles hybrides et des postes de travail d'anesthésie pilotés par l'IA. L'Hôpital spécialisé du roi Fayçal a étendu son programme robotique à huit consoles en 2024, permettant des procédures mini-invasives qui réduisent la durée de séjour jusqu'à 40 %. Le segment a conclu des accords à long terme avec GE Healthcare et Siemens Healthineers, assurant une visibilité sur le pipeline pour les fabricants d'équipements d'origine au sein du marché des fournitures hospitalières en Arabie Saoudite. Les fournitures hospitalières jetables ont conservé une part de revenus de 48,81 % en 2025 ; cependant, la croissance devrait se modérer à un CAGR de 5,2 % à mesure que les achats centralisés compriment les prix et que les réglementations environnementales favorisent un glissement partiel vers les produits réutilisables.

Les produits de stérilisation et de désinfection bénéficient des objectifs de détournement des déchets qui favorisent les systèmes à basse température au peroxyde d'hydrogène. Cependant, les coûts d'investissement sont 20 à 25 % plus élevés que ceux des unités à oxyde d'éthylène traditionnelles, et l'adoption est lente dans les établissements aux budgets contraints. Les aides à la mobilité et les équipements de transport devraient augmenter parallèlement à l'expansion des soins à domicile et à une cohorte de personnes âgées dont la part devrait atteindre 12 % de la population d'ici 2030. Toutes les catégories doivent satisfaire aux exigences de la norme ISO 13485 pour être éligibles aux appels d'offres, garantissant des seuils de qualité soutenus sur l'ensemble du marché des fournitures hospitalières en Arabie Saoudite.

Par application : le fardeau du diabète accélère la gestion des plaies

La gestion des plaies devrait progresser à un CAGR de 8,23 % jusqu'en 2031, à mesure que les ulcères du pied diabétique et les escarres s'aggravent avec une prévalence du diabète chez les adultes de 18,5 %. La thérapie par pression négative est devenue courante dans les hôpitaux tertiaires d'ici 2025, réduisant de moitié les temps de cicatrisation des plaies complexes et diminuant les réadmissions. Les pansements bioactifs qui réduisent la fréquence des changements de pansements de 40 % bénéficient d'un remboursement, stimulant les revenus des fournisseurs disposant de portefeuilles à base de collagène et d'argent. Une usine locale de Mölnlycke raccourcira les délais de livraison et améliorera la compétitivité des prix, renforçant les positions des fournisseurs au sein du marché des fournitures hospitalières en Arabie Saoudite.

Les soins chirurgicaux et traumatologiques ont maintenu une part de 37,73 % en 2025, portés par des volumes élevés de procédures cardiaques, orthopédiques et neurochirurgicales nécessitant de grandes quantités de sutures et de champs opératoires. Les dépenses en contrôle des infections et en équipements de protection individuelle se sont stabilisées après la pandémie, les hôpitaux maintenant des réserves de 90 jours comme tampon stratégique.

Par utilisateur final : la privatisation stimule l'expansion des centres ambulatoires

Les cliniques et centres ambulatoires devraient enregistrer un CAGR de 6,75 %, le plus rapide parmi les utilisateurs finaux, à mesure que Vision 2030 transfère les procédures à faible acuité vers les milieux ambulatoires et que les opérateurs privés développent les unités de chirurgie de jour. Le Groupe médical Dr. Sulaiman Al-Habib a augmenté sa capacité de 25 % en 2024-2025, réalisant des opérations de la cataracte et des hernies en ambulatoire qui réduisent les coûts d'approvisionnement par cas jusqu'à 35 %. Le centre d'expérience Alcon à Djeddah forme les chirurgiens sur les systèmes de phacoémulsification, accélérant l'adoption des protocoles de chirurgie de la cataracte avec sortie le jour même. Ces tendances élargissent la portée du marché pour les kits à usage unique et les emballages pré-stérilisés sur le marché des fournitures hospitalières en Arabie Saoudite.

Les hôpitaux représentent encore 64,38 % des dépenses en raison de leur domination dans les soins tertiaires et les admissions à haute acuité. Les prestataires de soins à domicile ont progressé de 18 % en 2025, les assureurs finançant la surveillance à distance et la thérapie par perfusion, stimulant la demande de concentrateurs d'oxygène portables et de glucomètres compatibles avec la télésanté.

Paysage réglementaire

L'Arabie saoudite réglemente les dispositifs médicaux et les fournitures hospitalières principalement par l'intermédiaire de la Saudi Food and Drug Authority (SFDA), qui exige une autorisation de mise sur le marché (MDMA) et l'inscription au Registre national des dispositifs médicaux (MDNR) avant que les produits puissent être commercialisés. Les soumissions réglementaires et les activités d'établissement sont traitées via la plateforme numérique e-GHAD de la SFDA, et le cadre utilise des contrôles fondés sur le risque intégrant des éléments tels que la documentation technique, la surveillance post-commercialisation et les exigences d'identification unique des dispositifs (UDI).

La conformité aux systèmes de qualité constitue également un critère récurrent d'accès aux appels d'offres et au marché, les exigences en matière de SMQ étant ancrées sur la norme ISO 13485 (et les équivalents adoptés par l'Arabie saoudite) pour les fabricants et autres établissements réglementés. Au-delà de l'autorisation des produits, les exigences de licence de la SFDA s'appliquent à la conception, la fabrication, l'importation, la distribution et la maintenance, ce qui relève le niveau d'exigence pour les nouveaux entrants et renforce le rôle des représentants agréés locaux et de la documentation auditée pour maintenir l'accès aux grands appels d'offres institutionnels.

Analyse de la chaîne de valeur

La chaîne de valeur reste fortement dépendante des importations pour les catégories de dispositifs à plus forte valeur et spécialisées. Les fabricants (OEM mondiaux et producteurs locaux sélectionnés) approvisionnent via des représentants agréés et des importateurs et distributeurs licenciés qui gèrent la conformité SFDA, le dédouanement et l'entreposage dans le pays. NUPCO agrège la demande institutionnelle et pilote l'attribution des contrats, tandis que l'exécution des livraisons est de plus en plus façonnée par les flux d'approvisionnement numériques et l'infrastructure de distribution nationale liée aux exigences de fourniture du secteur public.

La localisation devient une couche structurelle de la chaîne, couvrant l'emballage, l'assemblage final et certaines étapes de fabrication afin de répondre aux règles de contenu local soutenues par des organismes tels que la Local Content and Government Procurement Authority (LCGPA) et des programmes connexes relevant de la politique industrielle Vision 2030. Les signaux récents de localisation incluent la coentreprise ProMedEx de juillet 2026 avec Beijing Synapsor pour fabriquer des produits médicaux à usage unique, ainsi que l'annonce début 2026 par le Ministère de l'Industrie et des Ressources minérales de projets visant à localiser des catégories d'équipements complexes, notamment les équipements d'IRM et de radiologie, les instruments chirurgicaux et les cathéters cardiaques. Cela élargit le rôle des zones industrielles, de la fabrication sous contrat et de la qualification des fournisseurs nationaux pour les appels d'offres publics.

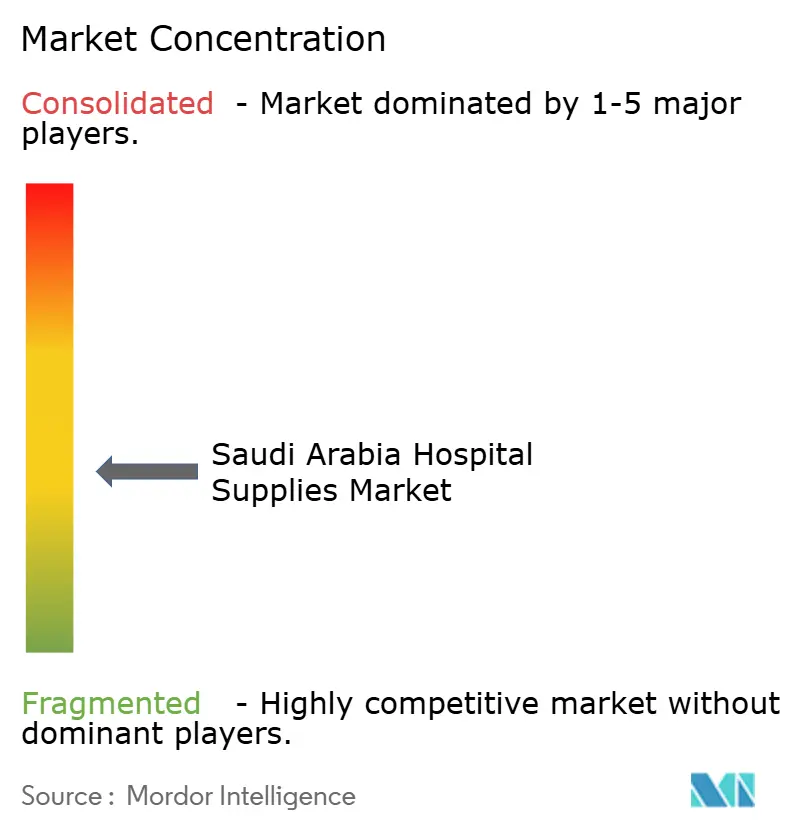

Paysage concurrentiel

La concurrence est modérément fragmentée. Les cinq premiers fournisseurs, Becton Dickinson, 3M, B. Braun, Cardinal Health et GE Healthcare, détiennent collectivement la plus grande part de revenus des entreprises. Le Centre d'innovation SHIFT de Siemens Healthineers, inauguré en 2025, intègre la R&D avec des cliniciens locaux et soutient un accès préférentiel aux appels d'offres pour les systèmes d'imagerie activés par l'IA. La présence directe de Johnson & Johnson MedTech depuis 2024 accélère les approbations de la SFDA et facilite la navigation des obstacles à la pré-qualification pour les implants traumatologiques.

Les distributeurs locaux, tels que SOMATCO et Al Ahmad Medical Co., tirent parti de leurs relations avec les comités d'achat, mais manquent de l'infrastructure de formation et de l'intégration informatique nécessaires aux contrats à long terme. Des acteurs émergents comme MiCo BioMed comblent les lacunes dans le diagnostic rapide avec des prix 30 à 40 % inférieurs aux importations, aidés par un nouvel établissement à Jazan. Les taxes liées à l'économie verte ouvrent des niches pour les fournitures biodégradables, où des entreprises comme Stryker pilotent des sets chirurgicaux réutilisables conformes aux objectifs de détournement des déchets. L'adoption technologique différencie les gagnants ; le Portrait VSM de GE Healthcare réduit le séjour en soins intensifs de 1,2 jour et diminue le gaspillage de fournitures, des avantages qui se traduisent par des contrats plus fidélisants au sein du marché des fournitures hospitalières en Arabie Saoudite.

Leaders du secteur des fournitures hospitalières en Arabie Saoudite

3M

GE Healthcare

Stryker Corporation

B. Braun Melsungen AG

Beckton, Dickinson and Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La numérisation des marchés publics et la localisation soutenue par les politiques créent un espace de croissance à court terme pour les fournisseurs capables d'associer des dossiers prêts pour la SFDA à une exécution locale, telle que la fabrication locale, l'assemblage final ou l'emballage aligné sur la notation du contenu local dans les appels d'offres. Le déploiement de la marketplace de NUPCO, en service depuis le premier trimestre 2025, et son accent croissant sur la préférence pour les alternatives locales qualifiées, augmentent la valeur des stocks basés en Arabie saoudite, de la capacité de service et des modèles de réapprovisionnement liés aux données. L'attrait le plus fort concerne les produits jetables à haut volume et les kits de procédure, où la disponibilité, le contrôle de la durée de conservation et la rapidité de livraison influent sur les indicateurs de performance.

Le développement des capacités industrielles et cliniques laisse également entrevoir des opportunités au-delà des consommables de base, en particulier dans les catégories de dispositifs complexes et les programmes hospitaliers nécessitant formation et intégration. Le Ministère de l'Industrie et des Ressources minérales a déclaré en février 2026 se concentrer stratégiquement sur la localisation d'équipements médicaux complexes, notamment les systèmes d'IRM et les cathéters cardiaques, tandis que des initiatives d'entreprises renforcent la capacité locale, comme l'ouverture par Siemens Healthineers du SHIFT Innovation Center en 2025 et les initiatives de localisation en cours dans la fabrication de produits de soins des plaies mentionnées dans le contexte du marché. Les fournisseurs qui combinent localisation et systèmes post-commercialisation conformes, notamment l'UDI, la vigilance et le SMQ, peuvent encore renforcer leur positionnement, alors que la surveillance et les exigences documentaires de la SFDA restent strictes pour un accès continu au marché.

Développements récents du secteur

- Juillet 2026 : ProMedEx a signé un accord de coentreprise avec Beijing Synapsor pour fabriquer des produits médicaux à usage unique en Arabie saoudite, pour un coût de projet annoncé de 35 millions SAR. Cet accord soutient la localisation des consommables à haut volume et peut améliorer les délais de livraison et la compétitivité dans les appels d'offres lorsque la notation du contenu local influe sur les attributions.

- Novembre 2025 : Siemens Healthineers a inauguré le SHIFT Innovation Center à Riyad, une installation de 150 millions SAR destinée à co-développer des algorithmes de diagnostic par IA avec l'Université King Saud et le Ministère de la Santé. Ce centre renforce la présence locale de R&D de l'entreprise et l'aligne plus étroitement sur les circuits d'approvisionnement institutionnel et d'adoption pour les flux de travail d'imagerie avancée.

- Avril 2024 : L'hôpital King Faisal Specialist a étendu son programme de chirurgie robotique à huit consoles. L'utilisation accrue des salles d'opération avancées accroît la demande de fournitures spécialisées pour salles d'opération et de consommables spécifiques aux procédures, renforçant la part des équipements haut de gamme et des jetables dans les hôpitaux tertiaires.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché des fournitures hospitalières couvre les produits et équipements achetés régulièrement pour soutenir les soins aux patients, la chirurgie, la mobilité, la stérilisation, le contrôle des infections et les opérations quotidiennes des hôpitaux en Arabie saoudite.

Exclusions du périmètre : cette évaluation exclut les produits pharmaceutiques sur ordonnance et les réactifs de laboratoire autonomes qui ne sont pas achetés en tant qu'articles de fourniture hospitalière.

Aperçu de la segmentation

- Par type de produit

- Fournitures hospitalières jetables

- Équipements de salle d'opération

- Stérilisation et désinfectants

- Aides à la mobilité et transport

- Autres types de produits

- Par application

- Soins chirurgicaux et traumatologiques

- Gestion des plaies

- Contrôle des infections et équipements de protection individuelle

- Autres applications

- Par utilisateur final

- Hôpitaux

- Cliniques et centres ambulatoires

- Prestataires de soins à domicile

- Établissements de soins de longue durée

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a commencé par le recensement de ce que les hôpitaux saoudiens achètent typiquement dans les fournitures, puis son alignement avec des signaux publics pouvant être suivis chaque année. Nous avons utilisé des sources telles que les informations de la Saudi Food and Drug Authority sur les dispositifs et établissements, les publications du Ministère de la Santé sur les installations et l'utilisation, et les jeux de données de la General Authority for Statistics sur la population et les indicateurs de santé. Pour déterminer le sens des flux commerciaux, des statistiques de type douanier et UN ComTRADE ont été examinées afin de comprendre la dépendance aux importations et l'évolution des catégories en valeur.

Pour garder un contexte réaliste sur les prix et les fournisseurs, nous avons également examiné les rapports annuels d'entreprises, les présentations aux investisseurs, les pages d'associations et une couverture de presse locale crédible sur les appels d'offres, les expansions et l'accent mis sur le contrôle des infections. Le cas échéant, un abonnement payant couvrant les données financières des entreprises et une base de données d'importation et d'exportation au niveau des expéditions ont été utilisés uniquement pour vérifier certaines hypothèses telles que la répartition des catégories et les fourchettes de prix. Les sources de recherche documentaire mentionnées ici sont illustratives, et nous avons également utilisé d'autres références publiques pour la collecte, la validation et la clarification.

Entretiens et enquêtes primaires

Des entretiens directs et des enquêtes structurées ont été utilisés pour valider ce qui est réellement acheté dans les hôpitaux, et pas seulement ce qui figure dans les catalogues. Nous avons échangé avec des équipes d'achats et de chaîne d'approvisionnement, des utilisateurs cliniques et des spécialistes côté distributeurs à travers l'Arabie saoudite. Les entretiens portaient sur la répartition des catégories, le comportement lors des appels d'offres, les cycles de remplacement et l'évolution observée des prix, y compris les changements liés aux priorités de contrôle des infections et aux articles à usage unique. Ces apports ont servi à confirmer les hypothèses documentaires et à combler les lacunes là où les données publiques sont limitées.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 39 % | Dirigeants (CXO) : 13 % | |

| Niveau intermédiaire : 43 % | Responsables fonctionnels/unités : 40 % | |

| Petits acteurs : 18 % | Managers : 47 % |

Dimensionnement du marché et prévisions

Le dimensionnement a été construit à partir d'une combinaison d'approches descendantes et de vérifications ascendantes sélectives. Du côté descendant, les bassins de demande hospitalière ont été reconstitués à l'aide de signaux relatifs au nombre d'hôpitaux et à la capacité en lits, des tendances de procédures et d'admissions lorsqu'elles étaient disponibles, et de l'intensité d'utilisation attendue pour les principales catégories de fournitures. Ces éléments ont été convertis en valeur à l'aide de fourchettes de prix réalistes adaptées aux conditions d'achat en Arabie saoudite. Après la première construction, les totaux ont été testés au moyen d'approximations ascendantes telles que le PMV échantillonné multiplié par le volume pour les consommables à forte rotation, des vérifications auprès des canaux de distribution sur les parts de catégories, et l'agrégation de l'exposition des revenus des fournisseurs aux fournitures hospitalières saoudiennes.

Plusieurs apports pratiques ont façonné le modèle de manière répétée, notamment l'activité d'expansion des hôpitaux publics et privés, les niveaux d'adoption du contrôle des infections, l'utilisation des salles d'opération, les besoins de débit de stérilisation, et l'évolution des prix liée aux importations en fonction du calendrier des devises et du fret. Les prévisions ont utilisé une analyse de scénarios ancrée sur les ajouts de capacité prévus et la normalisation de l'utilisation, puis affinée à l'aide de retours primaires sur les cycles d'appels d'offres et l'évolution attendue de la répartition entre jetables et équipements durables. Lorsque les données au niveau produit manquaient, nous avons utilisé des ratios de consommation par lit ou par procédure, puis testé les résultats à l'aide de fourchettes issues d'entretiens avant de finaliser.

Validation des données et cycle de mise à jour

Les résultats ont été triangulés avec des signaux indépendants tels que la croissance de la capacité de santé, l'orientation des importations par catégorie et l'intensité des achats indiquée par les retours d'entretiens. Nous avons également vérifié les écarts d'une année à l'autre qui ne correspondaient pas aux tendances de déclaration connues. Tout écart important déclenchait une nouvelle vérification des hypothèses de prix, de répartition et d'utilisation, suivie d'un second examen par un autre analyste avant validation finale.

L'ensemble de données est actualisé annuellement, avec des mises à jour intermédiaires lorsque des événements importants surviennent, tels que des changements de politique majeurs, des annonces d'expansion hospitalière de grande ampleur, ou des variations de prix marquées dans les catégories importées. Avant la livraison, nous effectuons une dernière passe sur les derniers indicateurs et reconfirmons quelques hypothèses sensibles par de brefs recontacts afin que les clients reçoivent une vision actualisée.

Comparaison du dimensionnement du marché des fournitures hospitalières en Arabie saoudite par Mordor Intelligence avec d'autres estimations publiées

Les chiffres publiés pour les fournitures hospitalières en Arabie saoudite ne correspondent souvent pas, car les sources définissent le panier de produits différemment, choisissent des années de référence différentes, et traitent la tarification et le calendrier des appels d'offres selon leurs propres méthodes. Des écarts apparaissent également lorsque certaines études combinent la demande hospitalière seule avec une consommation plus large de fournitures médicales dans des contextes non hospitaliers.

Les médicaments sur ordonnance et les traitements thérapeutiques sont hors du périmètre de Mordor Intelligence, ce qui explique souvent pourquoi certaines estimations plus larges des fournitures de santé apparaissent bien plus élevées qu'un chiffre limité aux fournitures hospitalières. D'autres écarts proviennent du fait que la valeur soit comptabilisée au niveau du fabricant ou au prix de vente du distributeur, et du fait que les importations soient converties à l'aide d'un taux moyen annuel ou d'un taux ponctuel. Cela est significatif dans un marché fortement exposé aux importations.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,44 milliard USD (2025) | |

| Cabinet de conseil mondial A | 1,12 milliard USD (2024) | Utilise une année de référence antérieure et une fenêtre d'étude qui met l'accent sur les conditions de 2021 à 2024, ce qui peut sous-estimer la progression liée aux récents ajouts de capacité et à la mise à jour des prix des appels d'offres. |

| Éditeur sectoriel B | 1,10 milliard USD (2024) | S'appuie davantage sur des récits liés aux canaux d'achat et des fourchettes historiques, et le point de valorisation peut varier lorsque les marges des distributeurs et le calendrier d'attribution des appels d'offres ne sont pas normalisés sur une base tarifaire unique et cohérente. |

Sur les trois valeurs, la majeure partie de l'écart s'explique par ce qui est inclus dans le panier de produits, l'année de référence choisie, et la façon dont la tarification est traitée autour des cycles d'appels d'offres et des importations. En maintenant les données liées à des signaux observables de capacité et d'utilisation hospitalières, puis en les vérifiant avec des retours d'achats sur le terrain, le chiffre final reste traçable et reproductible à des fins de planification.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des fournitures hospitalières en Arabie Saoudite ?

La taille du marché des fournitures hospitalières en Arabie Saoudite s'établit à 1,53 milliard USD en 2026.

À quelle vitesse le marché devrait-il croître ?

Il est prévu qu'il progresse à un CAGR de 5,92 %, atteignant 2,04 milliards USD d'ici 2031.

Quel segment de produits connaîtra la croissance la plus rapide ?

Les équipements de salle d'opération devraient afficher le CAGR le plus rapide, soit 7,73 %, jusqu'en 2031.

Pourquoi la gestion des plaies attire-t-elle l'attention ?

Une prévalence du diabète de 18,5 % alimente un CAGR de 8,23 % dans la demande de soins des plaies, le plus élevé parmi les applications.

Comment Vision 2030 influence-t-elle les achats ?

Vision 2030 finance 27 000 nouveaux lits et privatise les hôpitaux, favorisant les contrats pluriannuels et les achats basés sur la performance.

Dernière mise à jour de la page le: