Taille et part de marché de la stimulation du nerf sacré

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.81 Milliards de dollars |

| Taille du Marché (2031) | 2.94 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.18% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

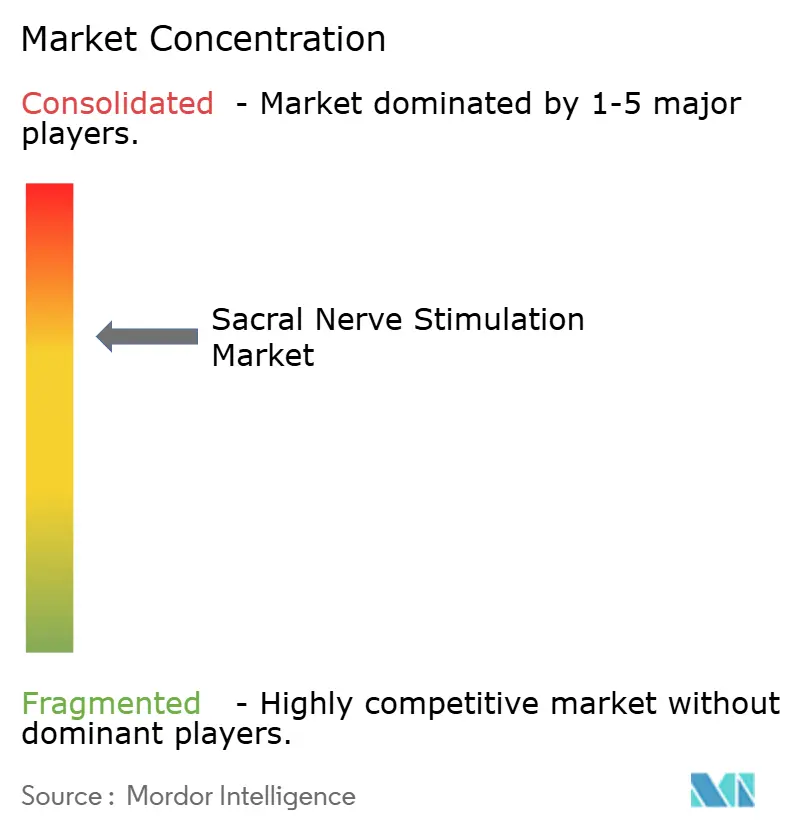

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la stimulation du nerf sacré par Mordor Intelligence

La taille du marché de la stimulation du nerf sacré était évaluée à 1,64 milliard USD en 2025 et devrait croître de 1,81 milliard USD en 2026 pour atteindre 2,94 milliards USD d'ici 2031, à un TCAC de 10,18 % au cours de la période de prévision (2026-2031). La miniaturisation des dispositifs, les circuits compatibles IRM et les logiciels à boucle fermée suppriment les obstacles historiques à l'adoption, tandis que des politiques de remboursement favorables raccourcissent le délai entre le diagnostic et l'implantation permanente dans les principales juridictions. L'intensité concurrentielle s'accentue alors que Boston Scientific, Medtronic et un groupe d'entrants soutenus par des capitaux-risqueurs déploient des systèmes de quatrième et cinquième génération promettant une durée de vie de la batterie prolongée, une recharge simplifiée et un retour physiologique amélioré. L'intérêt stratégique est encore amplifié par l'effort de déplacer les procédures vers des cadres ambulatoires, une approche qui réduit les coûts des établissements et s'aligne sur les mandats de soins basés sur la valeur en Amérique du Nord et en Europe. Parallèlement, les ministères de la santé d'Asie-Pacifique élargissent l'accès au marché grâce à des approbations plus rapides et à des remboursements localisés, préparant le terrain pour une demande régionale exceptionnelle au cours des cinq prochaines années.

Principaux enseignements du rapport

- Par type de produit, les systèmes implantables détenaient 85,92 % de la part de marché de la stimulation du nerf sacré en 2025 et devraient se développer à un TCAC de 10,05 % jusqu'en 2031.

- Par application, l'incontinence urinaire par impériosité représentait 46,88 % de la taille du marché de la stimulation du nerf sacré en 2025, tandis que la thérapie de la fissure anale chronique devrait afficher le TCAC le plus rapide de 11,38 % jusqu'en 2031.

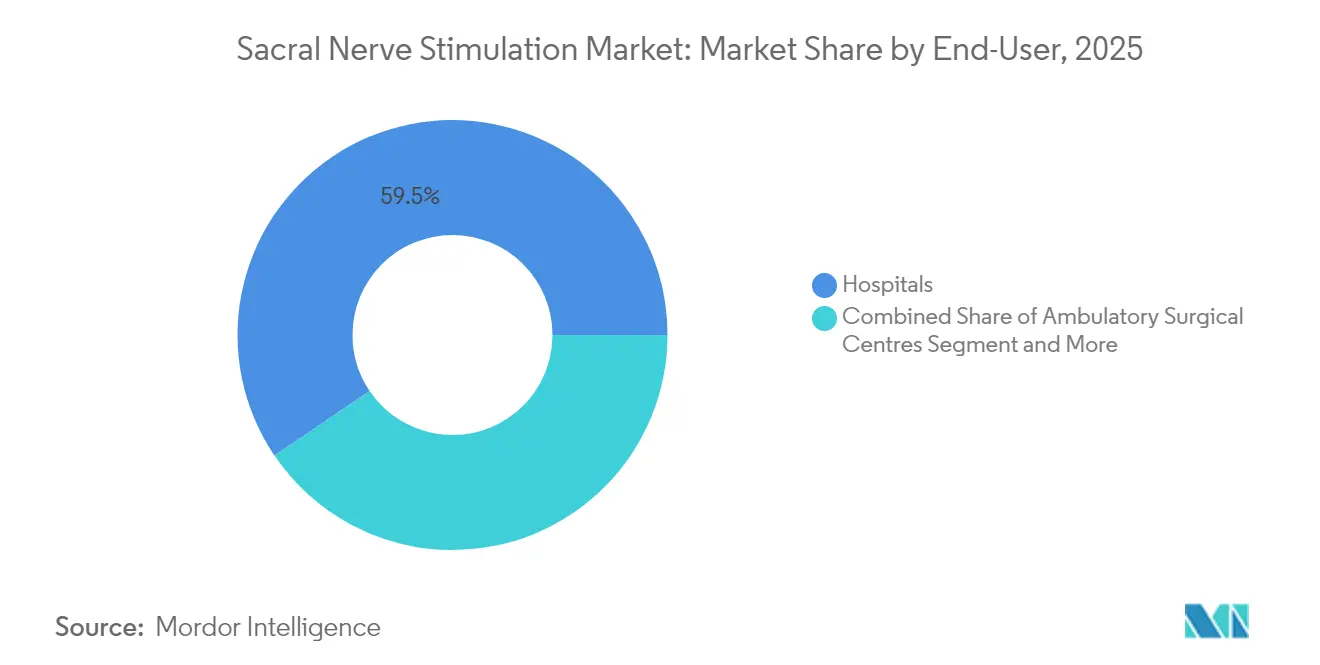

- Par utilisateur final, les hôpitaux étaient en tête avec 59,47 % des revenus en 2025, tandis que les centres chirurgicaux ambulatoires sont en bonne voie pour un TCAC de 11,62 % jusqu'en 2031, avec la hausse des volumes ambulatoires.

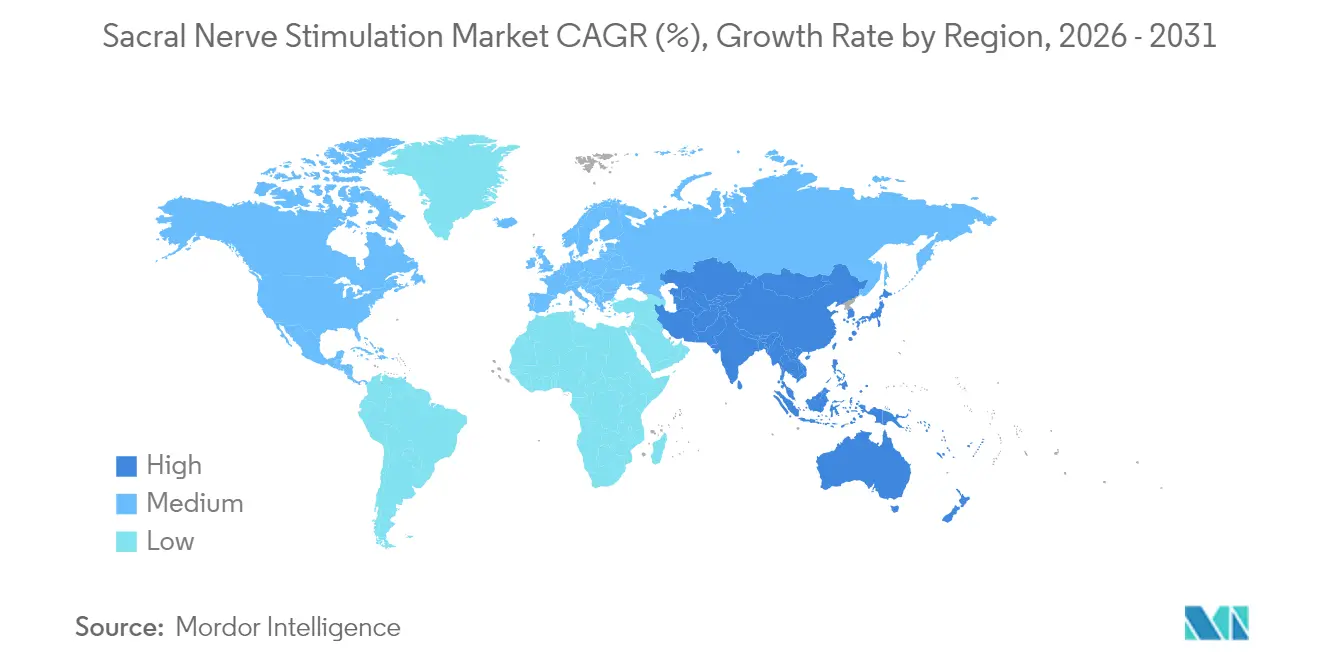

- Par géographie, l'Amérique du Nord a contribué à 45,58 % des ventes de 2025, mais l'Asie-Pacifique devrait enregistrer le TCAC le plus élevé de 12,29 % sur l'horizon de prévision en raison des nouvelles approbations en Australie et au Japon.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la stimulation du nerf sacré

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Prévalence croissante de la vessie hyperactive et de l'incontinence par impériosité/fécale | +2.8% | Amérique du Nord, Europe, APAC | Long terme (≥ 4 ans) |

| Remboursement favorable et extensions de couverture | +2.1% | Amérique du Nord, UE, APAC en expansion | Moyen terme (2-4 ans) |

| Conceptions d'implants miniaturisés, compatibles IRM et rechargeables | +1.9% | Mondial, adoption précoce dans les marchés développés | Court terme (≤ 2 ans) |

| Algorithmes de neuromodulation à boucle fermée basés sur l'IA | +1.4% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Développement des voies d'implantation en centres chirurgicaux ambulatoires | +1.2% | Principalement Amérique du Nord | Court terme (≤ 2 ans) |

| Stimulation tibiale/génitale adjacente élargissant le bassin de patients | +0.9% | Recherche mondiale en UE et en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante de la vessie hyperactive et de l'incontinence par impériosité/fécale

Le vieillissement mondial et la hausse des niveaux d'obésité continuent d'élargir le bassin clinique de patients ne répondant pas à la thérapie comportementale ou aux traitements pharmacologiques. Les données de l'Enquête nationale sur la santé et la nutrition montrent des symptômes d'incontinence urinaire chez 61,8 % des femmes, une augmentation marquée par rapport aux cycles précédents[1]Ushma J. Patel et al., "Prévalence actualisée de l'incontinence urinaire chez les femmes," Médecine pelvienne féminine et chirurgie reconstructive, lww.com. La vessie hyperactive affecte 27,4 % des cohortes mixtes selon de récentes études transversales, la nycturie étant identifiée comme le symptôme le plus perturbateur pour la vie quotidienne. À mesure que le fardeau symptomatique augmente, la neuromodulation gagne du terrain lorsque les antimuscariniques ou les agonistes β3 de première ligne échouent. Les cliniciens positionnent désormais la stimulation du nerf sacré plus tôt dans les algorithmes de soins, notamment pour les patients cherchant à limiter les effets secondaires anticholinergiques. La prévalence croissante exerce ainsi une pression soutenue sur les volumes de procédures sur le long terme.

Remboursement favorable et extensions de couverture

Les Centers for Medicare & Medicaid Services des États-Unis ont introduit des codes HCPCS explicites pour les implants d'essai et permanents, réduisant l'ambiguïté administrative et uniformisant le paiement entre les sites prestataires. La liste des procédures couvertes par les centres chirurgicaux ambulatoires proposée pour 2026 ajoute des centaines de codes qui pourraient davantage migrer les volumes vers des centres ambulatoires à moindre coût. Les payeurs privés s'alignent, couvrant régulièrement les implants permanents après une amélioration des symptômes d'au moins 50 % lors de l'essai. En dehors des États-Unis, la liste des prothèses australienne et les canaux d'examen accéléré du Japon remboursent désormais les systèmes rechargeables de nouvelle génération, une approche qui réduit les dépenses à la charge des patients et accélère l'adoption par les hôpitaux. Collectivement, ces politiques élargissent le bassin de patients accessibles dans les économies développées et émergentes.

Conceptions d'implants miniaturisés, compatibles IRM et rechargeables

Les fabricants ont réduit la masse des dispositifs à moins de 8 g, permettant une création de loge minimalement invasive et de meilleurs profils cosmétiques. L'InterStim Micro de Medtronic pèse 7,3 g, intègre une architecture de bobine SureScan et promet une longévité de 15 ans dans des cycles d'utilisation standard[2]Medtronic, "InterStim Micro," medtronic.com. Le F15 d'Axonics offre une durée de vie similaire avec une réduction de volume de 20 % et sans nécessité de recharge, supprimant un obstacle courant à l'adhésion des patients. Le marquage conditionnel IRM 3 T universel élimine les exclusions antérieures pour le suivi par imagerie, élargissant l'éligibilité clinique. Ces spécifications influencent directement la préférence des chirurgiens, réduisent les taux d'explantation liés à l'épuisement de la batterie et renforcent la proposition de valeur globale de la thérapie sur le marché de la stimulation du nerf sacré.

Algorithmes de neuromodulation à boucle fermée basés sur l'IA

Les plateformes à boucle fermée détectent les signaux ECAP et ajustent automatiquement l'amplitude en temps réel, réduisant les plaintes de surstimulation de 93 % dans les premières cohortes d'utilisation. Les lignes directrices américaines publiées en 2025 précisent les protocoles de sélection des patients et de programmation, fournissant le cadre clinique pour une adoption plus large. Les registres européens de données en conditions réelles confirment ce succès, rapportant 92 % de satisfaction et un contrôle durable de la douleur à un an. Alors que les applications sacrées empruntent ces algorithmes aux stimulateurs de la moelle épinière, la thérapie devient individualisée, améliorant les taux de répondeurs et comprimant les délais de conversion de l'essai à l'implant.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Événements indésirables liés aux dispositifs et taux de révision élevés | -1.8% | Mondial, impact plus important sur les marchés émergents | Court terme (≤ 2 ans) |

| Coûts d'implantation élevés et formation chirurgicale limitée en dehors des centres de niveau 1 | -1.5% | Mondial, notamment dans les régions rurales | Long terme (≥ 4 ans) |

| Adoption croissante d'alternatives moins invasives de stimulation du nerf tibial | -1.2% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Risques croissants de litiges en matière de brevets et de perturbation de la chaîne d'approvisionnement | -0.9% | Centres de fabrication mondiaux | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Événements indésirables liés aux dispositifs et taux de révision élevés

Des audits monocentriques de 155 implants ont documenté un taux de réopération de 38,2 % dans les cinq ans, en raison de la migration des électrodes, de la douleur et de défaillances matérielles. Des cohortes multicentrées colorectales ont relevé un taux de révision ou d'explantation de 35,5 % malgré une efficacité préservée, pointant vers des problèmes de durabilité plutôt que d'échec thérapeutique. La surveillance du régulateur australien montre environ 4 explantations pour 10 stimulateurs de moelle épinière par an, suscitant la prudence des cliniciens lors du conseil aux candidats. Bien que le matériel de nouvelle génération doive réduire les défaillances mécaniques, la perception à court terme d'un risque de révision élevé persiste, freinant la pénétration dans les marchés réticents au risque.

Coûts d'implantation élevés et formation chirurgicale limitée en dehors des centres de niveau 1

Les coûts totaux d'épisode varient entre 35 000 et 70 000 USD, ce qui représente un défi pour les budgets de santé des économies en développement et des petits payeurs américains. Les postes de fellowship en urogynécologie et en chirurgie pelvienne reconstructive restent concentrés dans les grands centres universitaires, laissant les patients ruraux avec de longs temps de trajet ou sans accès. Les initiatives de tutorat numérique et de télétutorat se développent, mais de nombreux centres manquent encore des équipements d'investissement ou de l'infrastructure informatique nécessaires pour les accueillir, prolongeant le déficit de main-d'œuvre.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les systèmes implantables dominent le marché

Les systèmes implantables ont capté 85,92 % du marché de la stimulation du nerf sacré en 2025, grâce à une efficacité supérieure et une meilleure commodité par rapport aux options externes. Cette classe de produits promet une thérapie ininterrompue pendant 10 à 15 ans, éliminant les lacunes de conformité qui peuvent éroder les résultats dans les essais externes. Les technologies rechargeables offrent désormais des routines de charge mensuelles d'environ 60 minutes, un compromis que la plupart des patients acceptent lorsqu'ils le comparent aux réopérations pour remplacement de batterie. Les comités d'approvisionnement hospitaliers privilégient les plateformes implantables car elles répartissent les coûts en capital sur des cycles de vie prolongés, améliorant ainsi le retour sur investissement.

Les systèmes externes, bien qu'ils représentent une part modeste des revenus de 2025, enregistrent un TCAC de 12,44 % et jouent un rôle essentiel dans la sélection des patients. Les contrôleurs connectés aux smartphones et les tableaux de bord en nuage permettent aux cliniciens de mesurer les journaux de symptômes à distance, affinant la sélection des candidats et réduisant les implants permanents non concluants. Les organismes réglementaires ont cimenté ce flux de travail en créant des codes de remboursement dédiés, offrant aux payeurs une voie auditable du diagnostic à l'essai jusqu'à l'implant. Sur les marchés émergents où les budgets de procédures sont limités, les dispositifs externes satisfont également les besoins non satisfaits des patients peu enclins ou incapables de financer une intervention chirurgicale complète.

Par application : l'incontinence par impériosité est en tête tandis que la fissure anale montre des perspectives prometteuses

L'incontinence urinaire par impériosité détenait 46,88 % de la part de marché de la stimulation du nerf sacré en 2025, ancrée par des taux de répondeurs robustes tels que les 93 % de succès observés dans l'essai pivot ARTISAN-SNM. Les urologues ont ainsi formalisé la neuromodulation comme thérapie de troisième ligne directement après l'échec pharmacologique. Les sous-types mixtes intestinaux et vésicaux élargissent encore les volumes à mesure que les cliniciens reconnaissent les bénéfices multi-organes. À l'autre extrémité, la fissure anale chronique progresse à un TCAC de 11,38 % alors que les chirurgiens colorectaux publient des séries de cas encourageantes et s'appuient sur des voies d'utilisation compassionnelle pour obtenir des implants pour les patients réfractaires.

L'étendue thérapeutique s'élargit parallèlement aux données probantes sur les douleurs pelviennes, la cystite interstitielle et la constipation pédiatrique. Des chercheurs finlandais ont rapporté des réductions des scores de douleur à long terme de 7,4 à 2,3 dans des cas d'endométriose, laissant présager de futures extensions d'indication. Des essais pédiatriques randomisés comparant des protocoles invasifs et non invasifs sont en cours, signe que les cliniciens testent la limite d'âge inférieure pour des bénéfices durables de la neuromodulation. Chaque indication supplémentaire rehausse le plafond de la taille du marché de la stimulation du nerf sacré et renforce les courbes d'utilisation.

Par utilisateur final : la domination hospitalière fait face au défi des centres chirurgicaux ambulatoires

Les hôpitaux ont contribué à 59,47 % des revenus de 2025 grâce à l'imagerie interne, à l'anesthésie et aux cliniques multidisciplinaires qui simplifient la prise en charge des cas complexes. Les centres tertiaires intègrent souvent les implants sacrés avec des reconstructions concomitantes du plancher pelvien ou des chirurgies intestinales, tirant parti de synergies impossibles dans des établissements plus modestes. Ils assument également la plupart des révisions — une activité qui préserve le savoir-faire technique mais élève le coût par cas.

Les centres chirurgicaux ambulatoires, cependant, gagnent du terrain à un TCAC de 11,62 % grâce à des frais généraux réduits, une sortie rapide des patients et l'orientation des payeurs. De nombreux urologues de premier plan partagent désormais leur temps chirurgical entre les hôpitaux et les centres chirurgicaux ambulatoires, réservant les implants à faible risque aux salles ambulatoires. Les cliniques de continence spécialisées apportent une diversité supplémentaire, intégrant des infirmières praticiennes, des physiothérapeutes et des consultations de télésanté pour assurer le suivi à distance. Cet écosystème multi-sites oblige les fournisseurs de dispositifs à concevoir des programmes de formation qui s'adaptent aux différents flux de travail des blocs opératoires et aux budgets d'investissement, une évolution qui différencie les offres de soutien commercial.

Analyse géographique

L'Amérique du Nord a conservé 45,58 % des ventes de 2025, consolidée par trois décennies de familiarité des médecins et une infrastructure de remboursement mature qui prend en charge les étapes d'essai et permanentes. La croissance des procédures aux États-Unis s'articule désormais autour des cycles de renouvellement technologique — les cliniques passant aux plateformes compatibles IRM, rechargeables ou à boucle fermée — plutôt qu'autour de l'expansion du bassin de patients naïfs. Le Canada reproduit ces dynamiques de maturité mais fait face à une variabilité du financement province par province qui entraîne des listes d'attente dans les régions moins peuplées. Les chaînes d'hôpitaux privés au Mexique pilotent des offres du marché de la stimulation du nerf sacré pour capter le tourisme médical entrant, enrichissant le mix régional.

L'Europe combine une couverture légale étendue avec des audits stricts du Règlement sur les dispositifs médicaux qui élèvent les seuils de qualité tout en allongeant les dépôts de dossiers. L'Allemagne et la France sont les ancrages de volume où les centres spécialisés à haute densité coexistent avec des données démographiques vieillissantes sujettes à l'incontinence. Le Royaume-Uni investit dans des cliniques communautaires de continence visant une identification plus précoce des candidats, ce qui pourrait déplacer le début de la neuromodulation plus en amont dans le parcours de soins.

L'Asie-Pacifique est le moteur de croissance avec un TCAC de 12,29 %, porté par l'approbation en 2024 en Australie du système de quatrième génération d'Axonics et les désignations d'examen accéléré du Japon pour les dispositifs de neuromodulation innovants. Les deux pays associent l'agilité réglementaire au remboursement, catalysant l'essor des procédures. En Chine et en Inde, les hôpitaux privés optent d'abord pour des systèmes d'essai externes, une voie économique qui prépare la demande future d'implants. Combinées à l'urbanisation rapide de la région et aux budgets de santé d'une classe moyenne en expansion, ces évolutions étayent le potentiel à long terme du marché de la stimulation du nerf sacré.

Les juridictions du reste du monde, telles que l'Amérique latine et le Moyen-Orient, restent naissantes mais opportunistes. Certains États du Golfe financent des implants pour leurs ressortissants voyageant à l'étranger, tandis que des hôpitaux universitaires phares au Brésil et en Arabie Saoudite s'inscrivent dans des essais multinationaux à boucle fermée pour dépasser les technologies héritées. Dans l'ensemble, la diffusion mondiale accélérée combinée aux gains de remboursement locaux renforce le discours d'expansion internationale.

Paysage concurrentiel

Le secteur présente une concentration modérée, les deux premiers acteurs représentant des revenus significatifs à la suite du rachat d'Axonics par Boston Scientific pour 3,7 milliards USD. Medtronic défend sa position d'acteur établi grâce à sa franchise InterStim, récemment actualisée avec des batteries de cinquième génération et des indications IRM élargies qui séduisent une base installée de plus de 425 000 patients dans le monde. Le rachat offre à Boston Scientific une ampleur de portefeuille couvrant les options rechargeables et sans recharge, ainsi qu'un accès aux clients d'urologie précédemment hors de portée de son activité de neuromodulation.

Le contentieux reste une caractéristique déterminante ; la plainte déposée par Medtronic auprès de la Commission du commerce international (ITC) en 2024 vise à bloquer des violations présumées relatives aux bobines IRM, tandis qu'Axonics (désormais Boston Scientific) riposte par des pétitions contre les algorithmes d'amplitude des stimulateurs. Ce conflit en matière de propriété intellectuelle augmente les coûts de transition pour les hôpitaux réticents à adopter des systèmes qui pourraient faire l'objet d'interdictions à l'importation.

Les pipelines d'innovation sont robustes. Neuspera a obtenu l'approbation de la FDA en juin 2025 pour une plateforme sans batterie utilisant une alimentation inductive externe, susceptible d'éliminer les réopérations liées à l'épuisement de la batterie. Des start-ups comme Stimvia ont obtenu la certification MDR pour des modules ultra-miniaturisés destinés au placement tibial, laissant présager une convergence entre les thérapies périphériques et sacrées. Les acteurs établis répondent en regroupant des portails de surveillance à distance, une programmation basée sur l'IA et des subventions à la formation des chirurgiens qui cultivent la fidélité à la marque tout au long du continuum de soins.

Enfin, l'activité de transactions horizontales s'intensifie sur les marchés adjacents de la douleur et de la colonne vertébrale — comme en témoigne l'accord de Globus Medical pour acquérir Nevro — dans le but d'accumuler des boîtes à outils de neuromodulation plus larges et de diversifier les risques produits. La vague de consolidation signale que l'échelle et la propriété intellectuelle diversifiée importent plus que jamais alors que le marché de la stimulation du nerf sacré s'oriente vers l'autonomie à boucle fermée de nouvelle génération.

Leaders du secteur de la stimulation du nerf sacré

Medtronic plc

Axonics Inc.

Nevro Corp.

Boston Scientific Corp.

Nuvectra Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Neuspera Medical a obtenu l'approbation de la FDA pour son système intégré de neuromodulation sacrée ciblant l'incontinence urinaire par impériosité.

- Février 2025 : Neuspera a publié des données pivot à 6 mois montrant que son système percutané correspondait à l'efficacité des systèmes existants tout en promettant une expérience plus légère pour les patients.

Portée du rapport mondial sur le marché de la stimulation du nerf sacré

Selon la portée du rapport, la stimulation du nerf sacré, également appelée thérapie de neuromodulation sacrée, est un traitement réversible qui utilise un dispositif pour envoyer des impulsions électriques aux nerfs sacrés qui contrôlent les fonctions vésicales. Ce traitement est adopté par les patients souffrant de dysfonctionnement fécal et urinaire. Le marché de la stimulation du nerf sacré est segmenté par type de produit (stimulation du nerf sacré externe, stimulation du nerf sacré implantable), application (incontinence par impériosité, incontinence urinaire et fécale, fissure anale chronique, et autres applications), utilisateurs finaux (hôpitaux, centres chirurgicaux ambulatoires, et autres utilisateurs finaux), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Systèmes de stimulation du nerf sacré externes |

| Systèmes de stimulation du nerf sacré implantables |

| Incontinence urinaire par impériosité |

| Incontinence urinaire et fécale (mixte) |

| Fissure anale chronique |

| Autres troubles répondant à la neuromodulation |

| Hôpitaux |

| Centres chirurgicaux ambulatoires |

| Cliniques de continence spécialisées |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Systèmes de stimulation du nerf sacré externes | |

| Systèmes de stimulation du nerf sacré implantables | ||

| Par application | Incontinence urinaire par impériosité | |

| Incontinence urinaire et fécale (mixte) | ||

| Fissure anale chronique | ||

| Autres troubles répondant à la neuromodulation | ||

| Par utilisateur final | Hôpitaux | |

| Centres chirurgicaux ambulatoires | ||

| Cliniques de continence spécialisées | ||

| Autres | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché de la stimulation du nerf sacré en 2031 ?

Les prévisions indiquent 2,94 milliards USD d'ici 2031, à mesure que les volumes de procédures s'élargissent et que de nouvelles indications atteignent la clinique.

Quelle catégorie de produits domine les revenus actuels ?

Les systèmes implantables génèrent 85,92 % des revenus de 2025 grâce à une durabilité éprouvée et une stimulation continue.

Quelle région devrait connaître la croissance la plus rapide ?

L'Asie-Pacifique est en tête avec un TCAC de 12,29 % grâce aux nouvelles approbations en Australie et au Japon et à la hausse des investissements en santé.

Comment les centres chirurgicaux ambulatoires influencent-ils l'adoption ?

Les voies d'accès par centres chirurgicaux ambulatoires réduisent les coûts des établissements jusqu'à 30 % et affichent un TCAC de 11,62 %, détournant les volumes des contextes hospitaliers traditionnels.

Quelle avancée technologique différencie le plus les dispositifs de nouvelle génération ?

Les algorithmes à boucle fermée qui ajustent automatiquement la stimulation à l'aide du retour ECAP réduisent les plaintes de surstimulation de plus de 90 %.

Quelle entreprise est récemment entrée sur le marché avec un système sans batterie ?

Neuspera Medical a obtenu l'autorisation de la FDA en juin 2025 pour sa plateforme iSNM à alimentation inductive.

Dernière mise à jour de la page le: