Taille et part du marché de la neuromodulation

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.22 Milliards de dollars |

| Taille du Marché (2031) | 10.93 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.65% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la neuromodulation par Mordor Intelligence

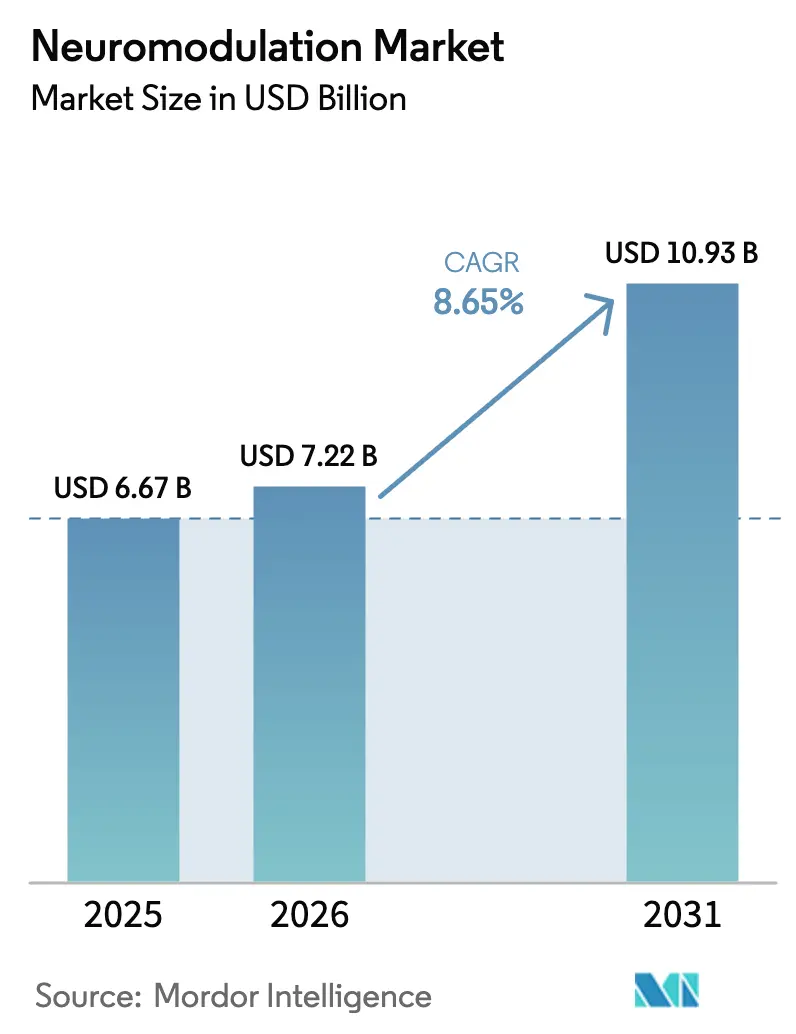

La taille du marché de la neuromodulation devrait s'étendre de 6,67 milliards USD en 2025 et 7,22 milliards USD en 2026 à 10,93 milliards USD d'ici 2031, enregistrant un CAGR de 8,65 % entre 2026 et 2031.

Trois forces structurelles sous-tendent ces perspectives : des populations croissantes de patients résistants aux médicaments souffrant de douleurs chroniques et de troubles du mouvement, des régulateurs élargissant les indications approuvées, et la maturation rapide des algorithmes de stimulation en boucle fermée. Les voies de remboursement établies pour la stimulation de la moelle épinière et la stimulation cérébrale profonde, notamment aux États-Unis et en Europe occidentale, maintiennent des dépenses résilientes en équipements d'investissement même lorsque les budgets hospitaliers sont réduits. Parallèlement, les stimulateurs portables grand public élargissent l'entonnoir d'entrée en familiarisant les patients avec la neuromodulation bien avant que la chirurgie ne soit envisagée, créant un cycle vertueux de sensibilisation, d'adoption précoce et de volume de références. La dynamique concurrentielle s'intensifie à mesure que les acteurs établis regroupent matériel, logiciels et plateformes de données pour défendre leurs parts face aux perturbateurs financés par le capital-risque ciblant des indications de niche et des dispositifs à usage domestique. Enfin, les nouveaux mandats en matière de cybersécurité ajoutent des coûts de conformité qui favorisent les fabricants à grande échelle, capables d'amortir les mises à niveau des systèmes qualité sur de larges bases installées.

Principaux enseignements du rapport

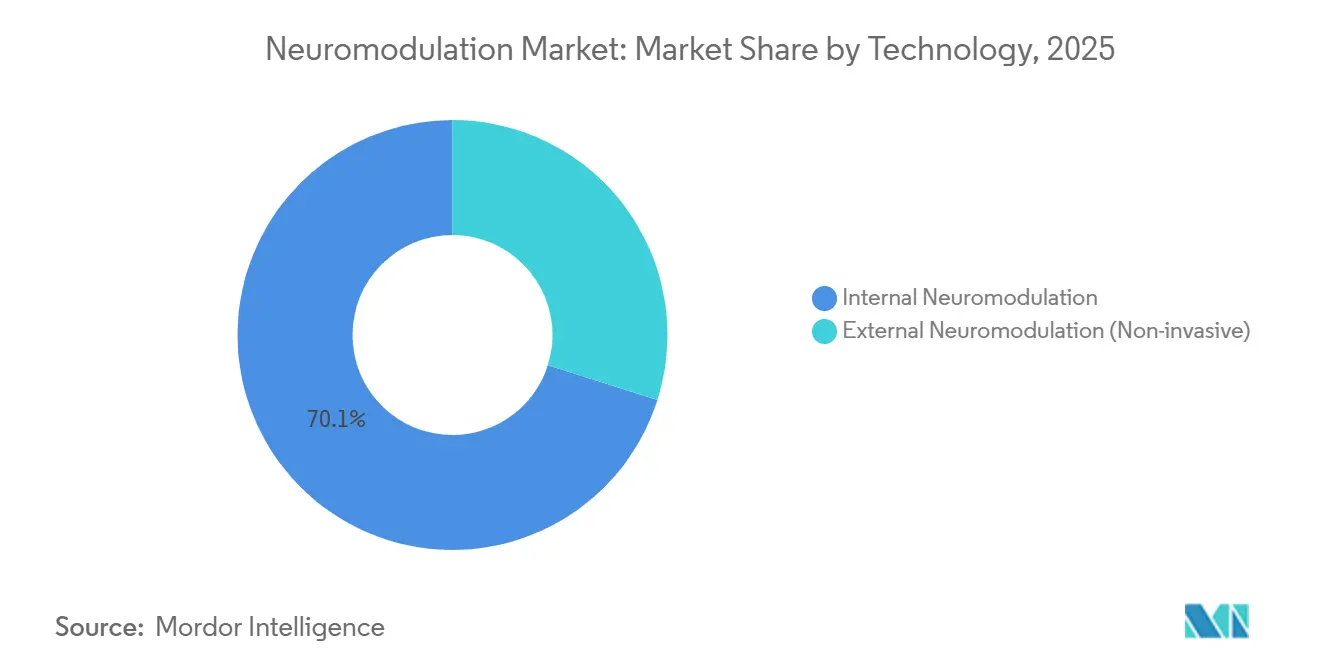

- En 2025, les technologies de neuromodulation interne ont capturé une part de revenus de 70,12 % ; les systèmes externes non invasifs devraient progresser à un CAGR de 10,23 % jusqu'en 2031.

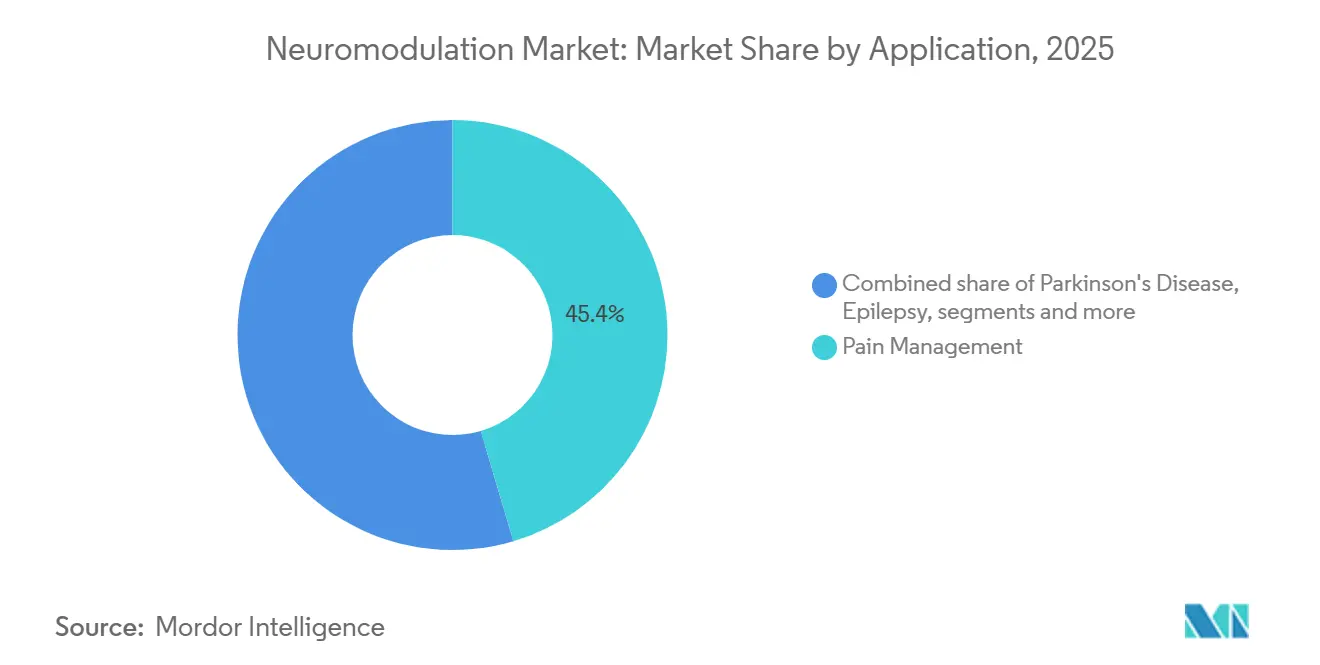

- Par application, la gestion de la douleur a conservé 45,43 % des revenus de 2025, tandis que les applications liées à la maladie de Parkinson devraient croître à un CAGR de 10,56 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et les centres chirurgicaux ambulatoires ont sécurisé 60,32 % du chiffre d'affaires des utilisateurs finaux en 2025 ; les cliniques et les centres de physiothérapie sont positionnés pour une expansion à un CAGR de 11,45 %.

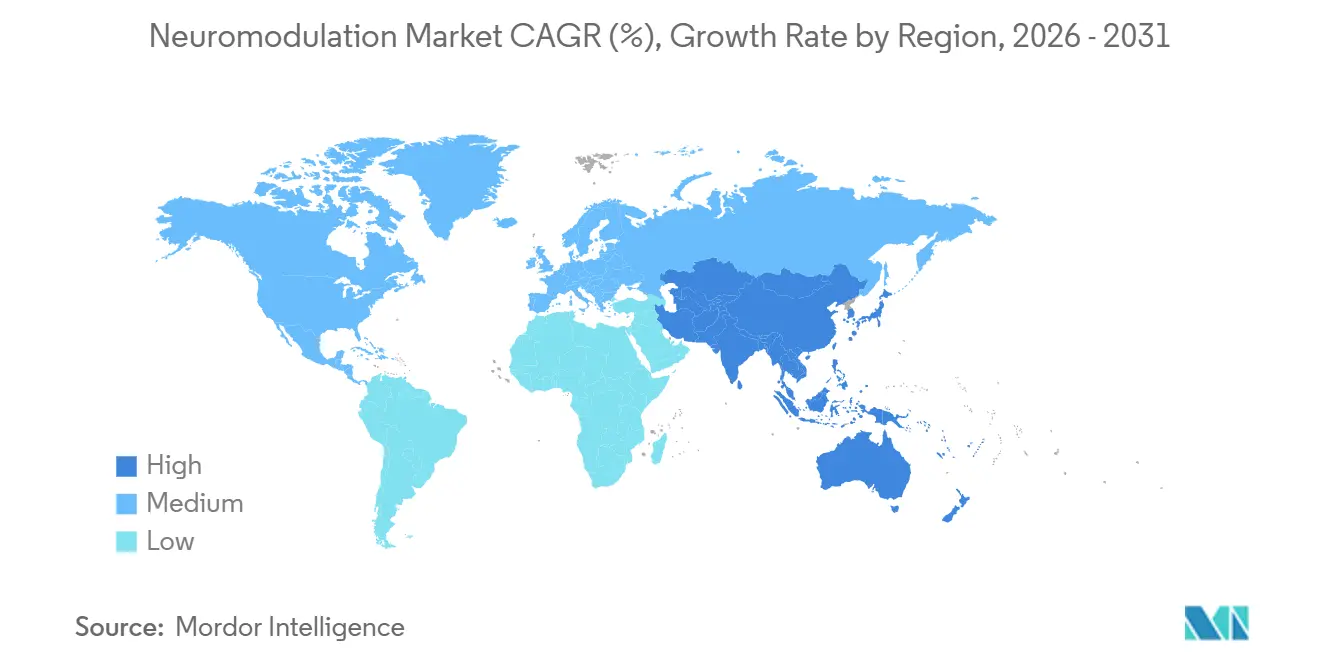

- Par géographie, l'Amérique du Nord a été en tête avec une part de 45,21 % en 2025, tandis que la région Asie-Pacifique devrait afficher la croissance la plus rapide avec un CAGR de 9,90 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la neuromodulation

Analyse de l'impact des facteurs*

| Facteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Fardeau mondial croissant de la douleur chronique et des troubles neurologiques | +2.1% | Mondial, avec la plus forte intensité en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Avancées continues dans les technologies de stimulation en boucle fermée et à haute fréquence | +1.8% | L'Amérique du Nord et l'Europe sont en tête de l'adoption, l'APAC accuse un retard de 2 à 3 ans | Moyen terme (2 à 4 ans) |

| Expansion des indications cliniques approuvées et de la couverture de remboursement | +1.5% | États-Unis, Europe, marchés APAC sélectifs | Moyen terme (2 à 4 ans) |

| Investissements croissants, activités de fusions-acquisitions et partenariats stratégiques au sein de l'écosystème des neurotechnologies | +1.3% | Mondial, concentré dans le capital-risque nord-américain et les acquéreurs stratégiques européens | Court terme (≤ 2 ans) |

| Émergence d'algorithmes de neuromodulation personnalisés basés sur l'IA | +1.2% | Adopteurs précoces en Amérique du Nord et en Europe, APAC tributaire de la clarté réglementaire | Moyen terme (2 à 4 ans) |

| Croissance de la neuromodulation portable et non invasive pour les soins à domicile | +0.9% | Mondial, adoption la plus rapide dans le secteur du bien-être grand public en Amérique du Nord et dans les circuits de physiothérapie européens | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Fardeau mondial croissant de la douleur chronique et des troubles neurologiques

La douleur chronique touche 1,5 milliard de personnes, et les cas résistants aux médicaments représentent jusqu'à 30 %, établissant un bassin de traitement durable. Les années de vie ajustées sur l'incapacité attribuables à la douleur neuropathique et à la migraine ont augmenté de 12 % entre 2020 et 2024, en partie en raison des neuropathies post-COVID. La prévalence de la maladie de Parkinson pourrait doubler pour atteindre 17 millions d'ici 2040 à mesure que les populations vieillissent en Asie, où l'accès à la lévodopa est inégal. L'épilepsie reste réfractaire chez 30 % des 50 millions de patients dans le monde ; l'autorisation de la FDA en 2024 pour la neurostimulation réactive chez les adolescents a élargi le bassin éligible américain d'environ 200 000 candidats. Les évolutions des systèmes de santé vers des paiements groupés accroissent l'intérêt pour les dépenses ponctuelles en dispositifs qui compensent les coûts récurrents des médicaments et des visites aux urgences sur cinq ans.

Avancées continues dans les technologies de stimulation en boucle fermée et à haute fréquence

L'autorisation de la FDA pour le Percept RC de Medtronic en 2024 a introduit la stimulation cérébrale profonde adaptative, qui ajuste la thérapie en fonction des biomarqueurs de la bande bêta en temps réel, réduisant le temps quotidien « off » de 2,6 heures chez les patients atteints de la maladie de Parkinson. La stimulation de la moelle épinière à dix kilohertz, pionnière de Nevro et adoptée par Abbott et Boston Scientific, évite la paresthésie et offre des taux de répondeurs de 70 % dans les essais sur le syndrome d'échec de la chirurgie du dos. Le dispositif périphérique à haute fréquence de Neuros Medical a reçu l'autorisation en 2024 pour la douleur du membre fantôme, signalant une utilisation plus large dans la neuropathie diabétique. Ces innovations raccourcissent les cycles de vie des produits et poussent les fabricants vers du matériel modulaire capable de mises à niveau logicielles à distance.

Expansion des indications cliniques approuvées et de la couverture de remboursement

Medicare américain a émis une décision nationale pour la stimulation du ganglion de la racine dorsale en 2024, ouvrant la couverture à environ 40 000 bénéficiaires par an. Le G-BA allemand a financé la stimulation cérébrale profonde en boucle fermée sous réserve de participation à un registre la même année. L'indication de NeuroPace a été abaissée à 12 ans en 2024, s'alignant sur les orientations de l'EMA et élargissant l'accès pédiatrique. Chaque feu vert réglementaire constitue une base de preuves cumulatives, accélérant les examens ultérieurs et les négociations avec les payeurs.

Investissements croissants, activités de fusions-acquisitions et partenariats stratégiques

Le financement par capital-risque pour les neurotechnologies a atteint 1,8 milliard USD en 2024, porté par la Série C de 75 millions USD de Synchron et la Série B de 93 millions USD de Precision Neuroscience. Abbott a acquis Neurovalens pour fusionner la stimulation vestibulaire avec ses circuits de portefeuille de gestion de la douleur. L'acquisition de Farapulse par Boston Scientific démontre des synergies inter-verticales qui amortissent la R&D sur les portefeuilles cardiaque et neurologique. Medtronic s'est associé à Rune Labs pour intégrer les données StrivePD dans les dispositifs Percept, réduisant les visites en clinique de 40 % dans les programmes pilotes.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts d'investissement et de maintenance élevés des systèmes implantables | -1.4% | Mondial, plus aigu dans les segments APAC émergents et les segments américains à paiement direct | Long terme (≥ 4 ans) |

| Exigences réglementaires mondiales d'approbation strictes et divergentes | -1.1% | UE (transition RDM), Chine (mandats NMPA), Japon | Moyen terme (2 à 4 ans) |

| Risques de cybersécurité et de confidentialité des données dans les neurostimulateurs connectés | -0.6% | Amérique du Nord et Europe en raison de l'application de la FDA et du RGPD | Court terme (≤ 2 ans) |

| Preuves cliniques à long terme limitées pour les nouvelles indications | -0.8% | Mondial, en particulier pour les applications psychiatriques et cognitives | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'investissement et de maintenance élevés des systèmes implantables

Les stimulateurs implantables vont de 20 000 à 50 000 USD, dépassant les dépenses de santé annuelles totales par habitant dans la plupart des pays. Les remplacements de batteries non rechargeables ajoutent 8 000 à 12 000 USD tous les 3 à 5 ans et comportent un risque d'infection de 2 à 5 %[1]. Les paiements forfaitaires liés au diagnostic de Medicare depuis 2020 ont réduit les marges hospitalières, tandis que la Chine ne rembourse que 70 % du coût du dispositif de stimulation cérébrale profonde, laissant des co-paiements importants. Les fabricants répondent avec des systèmes « valeur » à prix réduit ; cependant, des marges plus minces pourraient ralentir le développement des fonctionnalités de nouvelle génération.

Exigences réglementaires mondiales d'approbation strictes et divergentes

Le règlement européen sur les dispositifs médicaux exige désormais des investigations cliniques même pour les dispositifs de prédicat, prolongeant les cycles d'approbation à environ 36 mois[2]. La NMPA chinoise exige 100 patients locaux dans les essais pivots de neuromodulation, ajoutant 5 à 10 millions USD de coûts et deux ans de délais. La PMDA japonaise exige une validation locale malgré les marquages FDA et CE, dissuadant les entreprises de niveau intermédiaire de lancer simultanément dans plusieurs régions. Les nouvelles règles de cybersécurité de la FDA ajoutent 2 à 5 millions USD par ligne de produits, une charge que les petits innovateurs peinent à absorber.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : les implantables maintiennent leur leadership tandis que les dispositifs non invasifs s'accélèrent

Les plateformes internes représentaient une part de marché de la neuromodulation de 70,12 % en 2025, soutenues par des décennies de preuves dans les applications de stimulation de la moelle épinière et de stimulation cérébrale profonde. Le Percept RC de Medtronic, doté de capacités de détection, raccourcit les périodes « off » des symptômes jusqu'à 30 % par rapport aux prédécesseurs en boucle ouverte. Le générateur Eterna d'Abbott utilise une cellule rechargeable de 10 ans, atténuant les préoccupations des patients concernant les recharges fréquentes. Les systèmes de stimulation du ganglion de la racine dorsale ont gagné en dynamique après la couverture nationale américaine en 2024, élargissant les options de soins de la douleur pour les bénéficiaires de Medicare.

Les modalités externes non invasives devraient afficher un CAGR de 10,23 % jusqu'en 2031, portées par les autorisations d'utilisation à domicile et l'adoption grand public de produits de bien-être. Neurovalens a lancé un casque de stimulation du nerf vestibulaire à 500 USD offrant une thérapie de qualité médicale sans nécessiter de chirurgie. La FDA a autorisé les stimulateurs magnétiques transcrâniens à domicile en 2024, réduisant l'obstacle d'accès posé par les régimes de 36 séances en clinique. Les preuves restent mitigées - les revues Cochrane montrent seulement une réduction modeste de la douleur pour les stimulateurs électriques nerveux transcutanés - mais le regroupement des dispositifs avec un coaching en télésanté améliore l'observance et les résultats[3].

Par application : la douleur domine les revenus tandis que la maladie de Parkinson stimule la croissance

Les thérapies contre la douleur représentaient 45,43 % du chiffre d'affaires de 2025 et restent l'ancre économique du marché de la neuromodulation. Les formes d'ondes à haute fréquence atteignent désormais des taux de répondeurs de 70 % et réduisent la paresthésie, améliorant ainsi la satisfaction des patients. Les nouvelles politiques des payeurs américains étendent la couverture de première intention à la stimulation de la moelle épinière pour la douleur régionale complexe, accélérant les volumes d'implants.

La maladie de Parkinson devrait afficher un CAGR de 10,56 % jusqu'en 2031, dépassant la croissance globale du marché de la neuromodulation. Les plateformes de stimulation cérébrale profonde adaptative telles que le Vercise Genus de Boston Scientific et le Percept RC de Medtronic offrent un contrôle moteur supérieur de 20 à 30 % dans les essais récents. Le stimulateur crânien réactif de NeuroPace, désormais autorisé pour les adolescents, élargit la portée des dispositifs contre l'épilepsie, tandis que la thérapie vagale de LivaNova ouvre une opportunité mesurée mais significative dans la dépression résistante au traitement.

Par utilisateur final : les hôpitaux sont en tête mais les sites ambulatoires gagnent en dynamique

Les hôpitaux et les centres de chirurgie ambulatoire ont capturé 60,32 % des revenus du marché de la neuromodulation en 2025, reflétant la complexité chirurgicale des procédures d'implantation. Le CMS a ajouté l'implantation de stimulateurs de la moelle épinière à sa liste ambulatoire en 2024, permettant des sorties le jour même qui réduisent les coûts des établissements de 30 à 40 %. Les fabricants de dispositifs ont à leur tour lancé des systèmes d'ancrage simplifiés qui réduisent le temps en salle d'opération et soutiennent les centres ambulatoires à haut débit.

Les cliniques et les centres de physiothérapie, cependant, devraient se développer à un CAGR de 11,45 % à mesure que les dispositifs non invasifs migrent vers les milieux communautaires et que les physiothérapeutes européens obtiennent le droit de prescription. L'Allemagne rembourse les stimulateurs vagaux à usage domestique, ajoutant 500 000 patients souffrant de douleurs chroniques au bassin adressable. Aux États-Unis, les droits de prescription en accès direct pour les kinésithérapeutes ont été mis en œuvre dans 12 États, orientant la distribution des dispositifs loin des fournisseurs d'équipements durables et vers les circuits basés en clinique.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 45,21 % des revenus de 2025, portée par des voies de remboursement établies, une infrastructure d'essais cliniques concentrée et des programmes de la FDA qui acceptent des données à bras unique pour les dispositifs révolutionnaires. La décision nationale du CMS pour la stimulation du ganglion de la racine dorsale a immédiatement ouvert la couverture à environ 40 000 bénéficiaires Medicare, tandis que les assureurs privés ont supprimé les obstacles d'autorisation préalable pour les candidats présentant un trouble documenté de l'usage des opioïdes. Le Canada a ajouté NeuroPace à son registre de dispositifs d'assistance, soutenant une croissance attendue à deux chiffres des implants jusqu'en 2027.

L'Europe a représenté environ un tiers des ventes mondiales, menée par l'Allemagne, le Royaume-Uni et la France. Le modèle de financement lié aux registres de l'Allemagne pour la stimulation cérébrale profonde en boucle fermée établit un modèle d'adoption basée sur la valeur, même si les règles du RDM de l'UE allongent les cycles d'approbation des dispositifs. En 2024, les orientations du NICE ont confirmé le rapport coût-efficacité de la stimulation de la moelle épinière dans les seuils acceptés, cimentant ainsi sa place en tant qu'intervention standard pour le syndrome d'échec de la chirurgie du dos. L'adoption en Europe du Sud et de l'Est reste limitée par des pénuries budgétaires et de personnel.

La région Asie-Pacifique est la plus dynamique, avec un CAGR projeté de 9,90 % jusqu'en 2031. La Chine a autorisé la stimulation cérébrale profonde en boucle fermée de Medtronic en 2024, mais une participation aux coûts de 30 % des patients restreint encore les implants aux zones urbaines aisées. Le Japon a approuvé la dernière plateforme de stimulation cérébrale profonde de Boston Scientific, mais maintient des plafonds de prix 20 % inférieurs aux niveaux américains ; de telles marges découragent les lancements premium. L'Inde a vu moins de 500 stimulateurs de la moelle épinière posés en 2024 en raison de la faible pénétration de l'assurance privée.

Le Moyen-Orient, l'Afrique et l'Amérique du Sud représentaient collectivement moins de 7 % des ventes de 2025, mais présentent des points chauds isolés. Les Émirats arabes unis ont ajouté la stimulation de la moelle épinière à leur liste de prestations essentielles, et les assureurs privés brésiliens remboursent la neuromodulation à des taux comparables à ceux de l'Europe du Sud, bien que l'accès dans le secteur public reste limité.

Paysage concurrentiel

Medtronic, Abbott et Boston Scientific représentent environ 65 à 70 % des revenus du marché de la neuromodulation, s'appuyant sur de larges portefeuilles, des plateformes riches en données et des réseaux de services mondiaux. L'acquisition de Neurovalens par Abbott associe des dispositifs de bien-être vestibulaire à son circuit de gestion de la douleur chronique, diversifiant la portée au-delà des générateurs implantés chirurgicalement. Le partenariat de Medtronic avec Rune Labs intègre un logiciel de surveillance à distance, créant des coûts de changement pour les cliniciens et un verrouillage algorithmique accru. L'acquisition de Farapulse par Boston Scientific souligne la convergence entre les électroceutiques cardiaques et neurologiques, offrant des économies d'échelle de fabrication.

Les entreprises de niveau intermédiaire se concentrent sur des niches différenciées pour rester compétitives. Le système haute fréquence à 10 kHz de Nevro atteint un taux de répondeurs de 70 %, permettant une tarification premium dans les contrats commerciaux américains. NeuroPace maintient un avantage de premier entrant dans la stimulation crânienne réactive, avec des données de durabilité sur neuf ans montrant une réduction médiane des crises de 75 %. LivaNova a obtenu une extension de marquage CE pour la thérapie de la dépression, ouvrant une nouvelle frontière psychiatrique.

La pression concurrentielle provient également des innovateurs en interfaces cerveau-ordinateur. L'implant endovasculaire de Synchron est entré dans des essais pivots sous la désignation de percée de la FDA et pourrait présenter une alternative moins invasive à la stimulation cérébrale profonde conventionnelle si l'efficacité s'avère comparable. Les dépôts de brevets ont augmenté de 25 % d'une année sur l'autre en 2024 ; les acteurs établis mettent l'accent sur les algorithmes propriétaires et la conformité en matière de cybersécurité comme fossés défendables.

Leaders du secteur de la neuromodulation

Medtronic PLC

Abbott

Boston Scientific Corporation

LivaNova PLC

Nevro Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : la startup suédoise de neurotechnologie Flow Neuroscience a reçu l'approbation de la FDA pour son premier dispositif de stimulation cérébrale conçu pour un usage à domicile dans le traitement de la dépression. Cette étape réglementaire permet aux patients d'accéder au traitement de manière pratique en dehors des milieux cliniques. L'innovation pourrait avoir un impact significatif sur le marché de la santé mentale, qui devrait atteindre 540 milliards USD d'ici 2030.

- Octobre 2025 : Boston Scientific Corporation a conclu un accord définitif pour acquérir Nalu Medical, Inc. Nalu Medical est spécialisée dans les solutions minimalement invasives pour la douleur chronique, notamment son système de neurostimulation sans fil et sans batterie. L'acquisition vise à élargir le portefeuille de gestion de la douleur de Boston Scientific avec une technologie de stimulation nerveuse périphérique ciblée.

- Février 2025 : Nevro Corp. a annoncé l'acquisition de Globus Medical. La fusion créera un leader mondial des technologies médicales avec environ 3 milliards USD de ventes annuelles. Les deux entreprises sont dédiées au développement de solutions innovantes pour les patients souffrant de douleurs chroniques dans le monde entier.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la neuromodulation comme le chiffre d'affaires mondial généré par les systèmes implantables et externes qui délivrent des impulsions électriques ou chimiques ciblées pour moduler l'activité neurale à des fins thérapeutiques. Ces systèmes comprennent les stimulateurs de la moelle épinière, de stimulation cérébrale profonde, du nerf vague, du nerf sacré, gastriques et transcrâniens, ainsi que les stimulateurs externes périphériques, les accessoires et les unités de programmation.

Exclusion du périmètre. L'analyse exclut les générateurs d'ablation par radiofréquence, les dispositifs généraux d'électrothérapie et les patchs antidouleur jetables, qui ne fournissent pas de sortie neuromodulatrice programmable.

Aperçu de la segmentation

- Par technologie

- Neuromodulation interne

- Stimulation de la moelle épinière (SCS)

- Stimulation cérébrale profonde (DBS)

- Stimulation du nerf vague (VNS)

- Stimulation du nerf sacré (SNS)

- Stimulation électrique gastrique (GES)

- Autre neuromodulation interne

- Neuromodulation externe (non invasive)

- Stimulation électrique nerveuse transcutanée (TENS)

- Stimulation magnétique transcrânienne (TMS)

- Autres neuromodulations externes

- Neuromodulation interne

- Par application

- Gestion de la douleur

- Maladie de Parkinson

- Épilepsie

- Dépression

- Dystonie

- Autres applications

- Par utilisateur final

- Hôpitaux et centres chirurgicaux ambulatoires

- Cliniques et centres de physiothérapie

- Autres utilisateurs finaux

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

De multiples entretiens semi-structurés et des enquêtes auprès de neurochirurgiens, de spécialistes de la douleur, de consultants en remboursement et de responsables des achats en Amérique du Nord, en Europe et en Asie-Pacifique ont affiné les courbes d'adoption, les prix de vente moyens et les délais de remplacement. Ces échanges nous ont permis de tester les hypothèses secondaires, d'étalonner les pondérations régionales et d'affiner les paramètres de scénario avant de finaliser le modèle.

Recherche documentaire

Les analystes de Mordor ont commencé par cartographier l'espace de marché avec des sources publiquement disponibles telles que la base de données 510(k) de la FDA américaine, le registre de marquage CE européen et les barèmes de remboursement des Centers for Medicare and Medicaid Services américains. Les mises à jour épidémiologiques de l'Organisation mondiale de la santé, les tableaux de bord de prévalence de l'étude sur la charge mondiale des maladies et les données de volume chirurgical détenues par la Société internationale de neuromodulation nous ont aidés à établir les bassins de maladies et les comptages de procédures. Les rapports annuels 10-K des entreprises, les présentations aux investisseurs et les registres d'essais cliniques ont ensuite fourni des signaux d'expédition et des indices sur les pipelines, qui ont été recoupés avec des archives de presse dans Dow Jones Factiva et des instantanés financiers dans D&B Hoovers. La liste ci-dessus est illustrative ; de nombreux ensembles de données ouverts supplémentaires ont été examinés pour valider les chiffres et le contexte narratif.

Dimensionnement du marché et prévisions

Un bassin de demande descendant a été construit en multipliant les cohortes de patients traités dérivées de l'incidence de la douleur chronique, de la prévalence de la maladie de Parkinson et de l'épilepsie, et des ratios d'éligibilité chirurgicale par les taux de pénétration des dispositifs et les taux de remplacement. Des agrégations ascendantes sélectives des revenus des principaux fournisseurs et des données échantillonnées de prix de vente moyen × unités ont servi de vérification de vraisemblance. Les variables clés comprennent :

Comptages annuels d'implants de stimulateurs de la moelle épinière,

Part des séances de stimulation magnétique transcrânienne non invasive par cas de douleur,

Évolutions du prix de vente moyen à mesure que les générateurs d'impulsions implantables rechargeables se développent,

Jalons de couverture de remboursement national,

Améliorations de la longévité des dispositifs influençant les cycles de remplacement.

La régression multivariée, utilisant le PIB par habitant et la densité de la main-d'œuvre en neurologie comme prédicteurs, a généré des coefficients de croissance au niveau national qui alimentent une superposition ARIMA pour les chocs à court terme.

Les lacunes de données dans les petits marchés ont été comblées par des proxies géographiques, puis ajustées grâce aux retours d'experts.

Validation des données et cycle de mise à jour

Les résultats passent par des examens en trois couches : analyste, analyste senior et responsable de la recherche pour signaler les anomalies. Un écart supérieur à deux points de pourcentage par rapport aux comptages de procédures indépendants déclenche un nouveau contact avec les répondants. Les modèles sont actualisés annuellement ; des révisions intermédiaires ont lieu après des approbations réglementaires importantes ou des retraits de produits.

Pourquoi la base de référence de Mordor sur la neuromodulation inspire confiance

Les valeurs publiées diffèrent souvent parce que les entreprises choisissent des paniers de produits uniques, des années de référence de devises et des rythmes d'actualisation différents.

Les principaux facteurs d'écart comprennent l'inclusion divergente des fils jetables, des déflateurs de prix de vente moyen différents, et la question de savoir si les stimulateurs électriques nerveux transcutanés externes sont regroupés avec les implantables. L'alignement discipliné du périmètre de Mordor, la reconstruction annuelle du modèle et la validation à double flux maintiennent notre base de référence équilibrée.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 6,64 milliards USD (2025) | ||

| 6,81 milliards USD (2025) | Consultance mondiale A | Inclut les consoles d'ablation par radiofréquence et regroupe les contrats de service |

| 6,37 milliards USD (2025) | Éditeur de recherche B | Applique le taux de change USD-EUR moyen sur 5 ans au lieu du taux au comptant de l'année en cours |

| 9,07 milliards USD (2025) | Journal professionnel C | Ajoute les biomatériaux de neuromodulation périphérique et estime les prix départ usine plutôt que les prix utilisateur final |

Pris ensemble, la comparaison montre qu'une fois les périmètres incohérents et les bases de prix éliminés, la méthodologie de Mordor offre une vision transparente et reproductible sur laquelle les décideurs peuvent s'appuyer en toute confiance.

Questions clés auxquelles le rapport répond

Quelle était la taille du marché de la neuromodulation en 2026 et à quelle vitesse croît-il ?

La taille du marché de la neuromodulation a atteint 7,22 milliards USD en 2026 et devrait se développer à un CAGR de 8,65 % jusqu'en 2031.

Quel segment technologique domine actuellement les revenus des dispositifs ?

Les plateformes implantables, notamment les stimulateurs de la moelle épinière et de stimulation cérébrale profonde, détenaient une part de 70,12 % en 2025 en raison du remboursement établi et des longs antécédents cliniques.

Quel domaine thérapeutique devrait croître le plus rapidement jusqu'en 2031 ?

Les applications liées à la maladie de Parkinson devraient afficher un CAGR de 10,56 %, surpassant les autres indications grâce aux avancées de la stimulation cérébrale profonde adaptative.

Pourquoi les cliniques et les centres de physiothérapie deviennent-ils des canaux de vente importants ?

Les stimulateurs non invasifs franchissent les obstacles réglementaires pour une utilisation en ambulatoire, et les payeurs européens couvrent désormais les dispositifs prescrits directement par les physiothérapeutes, entraînant un CAGR de 11,45 % dans ces milieux.

Quelles régions contribueront le plus à l'expansion future du marché ?

L'Asie-Pacifique, portée par les approbations accélérées de la Chine et la montée en puissance de la fabrication locale, devrait afficher le CAGR le plus rapide de 9,90 % jusqu'en 2031 malgré les lacunes actuelles en matière de remboursement.

Comment les entreprises leaders maintiennent-elles leur avantage concurrentiel ?

Les acteurs établis regroupent le matériel avec des algorithmes propriétaires, poursuivent l'intégration verticale via des fusions-acquisitions et investissent dans la conformité en matière de cybersécurité pour répondre aux nouvelles exigences de la FDA, tandis que les petites entreprises se concentrent sur des indications de niche.

Dernière mise à jour de la page le: