Taille et Part du Marché Européen des Dispositifs de Neurostimulation

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

| Taille du Marché (2025) | 2.79 Milliards de dollars |

| Taille du Marché (2030) | 4.76 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 11.28% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Européen des Dispositifs de Neurostimulation par Mordor Intelligence

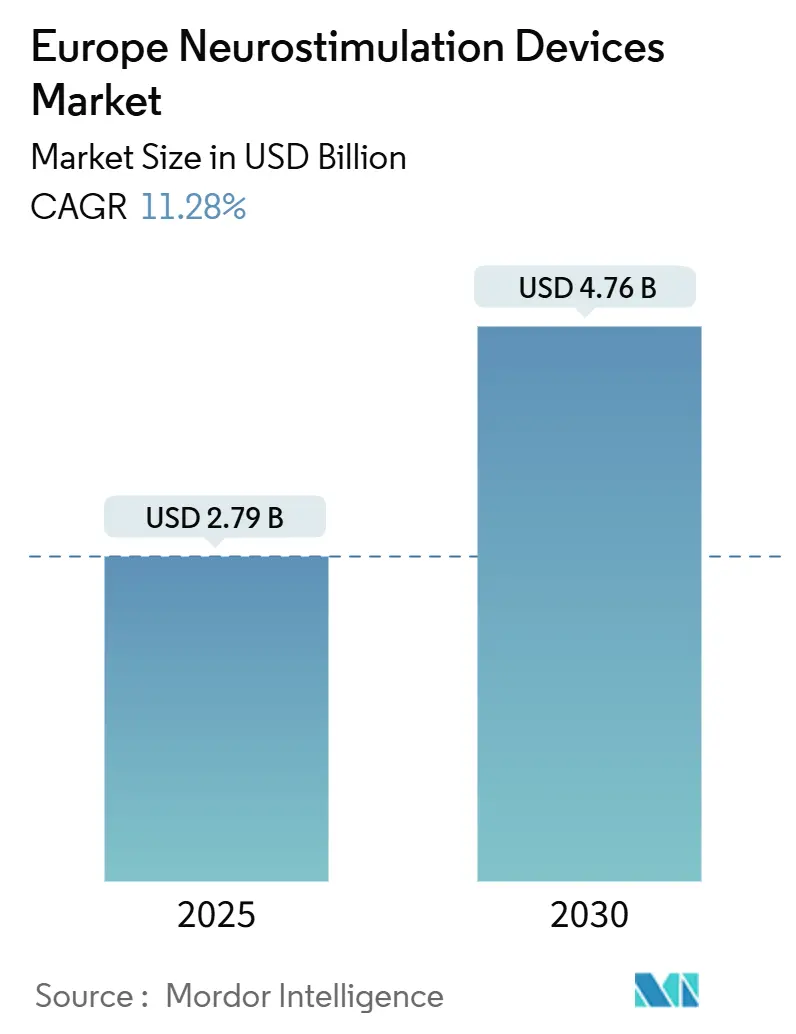

La taille du Marché Européen des Dispositifs de Neurostimulation est estimée à 2,79 milliards USD en 2025, et devrait atteindre 4,76 milliards USD d'ici 2030, à un CAGR de 11,28% au cours de la période de prévision (2025-2030).

Le vieillissement démographique, une charge croissante de maladies neurologiques et un soutien réglementaire constant alimentent une courbe de demande ascendante pour des options de neuromodulation sophistiquées. Les avancées continues en ingénierie — notamment les systèmes en boucle fermée pilotés par l'IA — affinent la précision thérapeutique et élargissent le bassin de patients éligibles. Parallèlement, les alternatives non invasives gagnent en popularité en réduisant le risque chirurgical, en raccourcissant la convalescence et en favorisant l'adoption en milieu ambulatoire et à domicile. L'intensification de la consolidation des fournisseurs, menée par l'acquisition de Nevro par Globus Medical, signale une course stratégique pour maîtriser l'étendue des plateformes et les capacités en science des données. Cependant, les contrôles spécifiques à l'Europe sur les chaînes d'approvisionnement en terres rares et les cycles d'examen prolongés au titre du Règlement européen sur les dispositifs médicaux (RDM-UE) ajoutent des frictions en termes de coûts et de calendrier que les entreprises doivent surmonter pour préserver leur dynamique de croissance.

Principaux Enseignements du Rapport

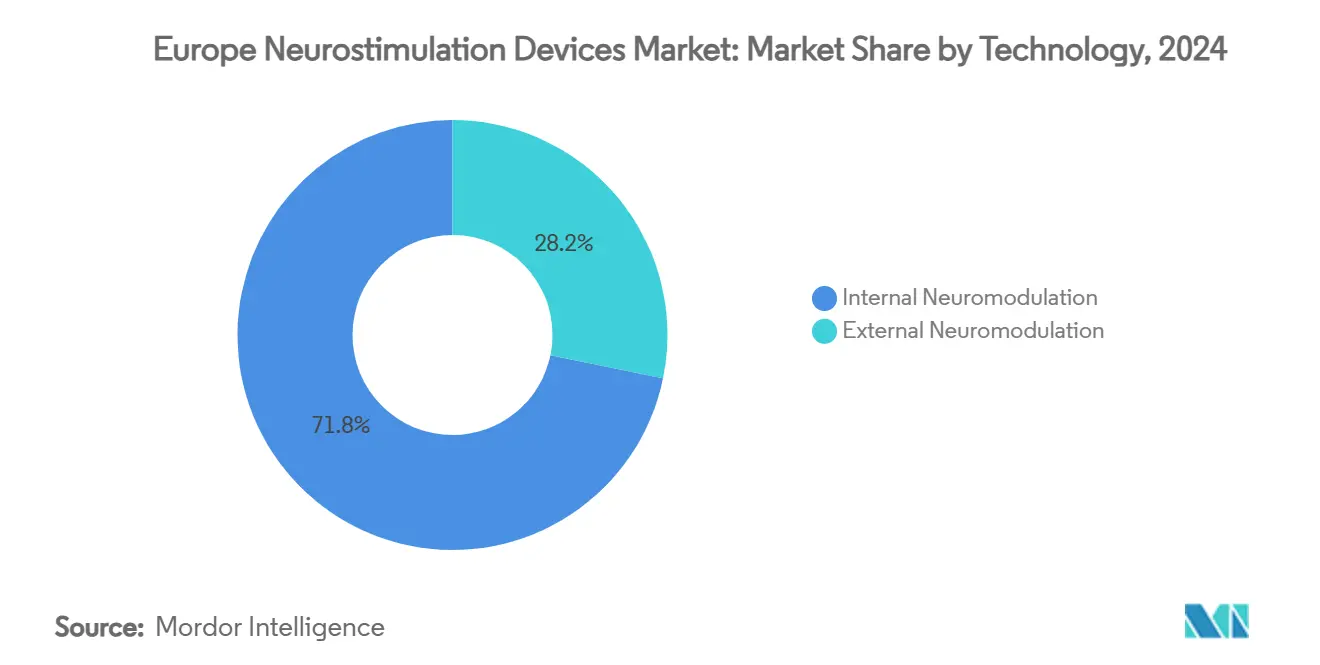

- Par technologie, la neuromodulation interne a dominé avec une part de revenus de 71,77% en 2024 ; la neuromodulation externe devrait se développer à un CAGR de 11,98% jusqu'en 2030.

- Par application, la gestion de la douleur représentait 39,98% de la taille du marché européen des dispositifs de neurostimulation en 2024, tandis que l'épilepsie devrait croître à un CAGR de 12,03% jusqu'en 2030.

- Par utilisateur final, les hôpitaux ont capté 47,87% de la part en 2024 ; les soins à domicile devraient croître à un CAGR de 12,11% jusqu'en 2030.

- Par géographie, l'Allemagne détenait 29,91% de la part en 2024, tandis que la France devrait enregistrer le CAGR le plus rapide à 12,32% d'ici 2030.

Tendances et Perspectives du Marché Européen des Dispositifs de Neurostimulation

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Vieillissement de la population et charge des maladies neurologiques | +2.1% | Allemagne, Italie | Long terme (≥ 4 ans) |

| Demande croissante de thérapies antidouleur minimalement invasives | +1.8% | Europe occidentale → Europe orientale | Moyen terme (2-4 ans) |

| Mises à niveau rapides des produits | +1.2% | Allemagne, France, Royaume-Uni | Court terme (≤ 2 ans) |

| Adoption de la TENS/SMT à domicile via le commerce électronique | +0.9% | Marchés urbains du Nord | Moyen terme (2-4 ans) |

| Cycle de remplacement des implants anciens imposé par le RDM-UE | +0.8% | États membres de l'UE à forte pénétration | Court terme (≤ 2 ans) |

| Programmes de réduction des opioïdes | +0.7% | Europe occidentale, pays nordiques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Vieillissement de la Population et Charge des Maladies Neurologiques

Le changement démographique en Europe accroît la prévalence de la maladie de Parkinson, de l'épilepsie et des douleurs chroniques, les troubles neurologiques affectant désormais 19% des adultes européens [1]Pierluigi Diotaiuti , "Évaluation de l'efficacité du neurofeedback dans la gestion de la douleur chronique : une revue narrative," Frontiers in Psychology, frontiersin.org. Les coûts directs de prise en charge de la maladie de Parkinson ont atteint 25 649 EUR par patient sur une période de trois mois en Suède, soulignant la pression fiscale exercée sur les systèmes étatiques. Les projections indiquant une hausse de 112% de l'incidence de la maladie de Parkinson d'ici 2050 intensifient le besoin d'interventions évolutives et économiquement durables [2]Christopher Kruse, "Prise en charge du parkinsonisme en phase avancée : utilisation des ressources liées à la maladie dans cinq pays européens," Société internationale de Parkinson et des troubles du mouvement, movementdisorders.onlinelibrary.wiley.com. Les dispositifs de neurostimulation — parce qu'ils sont réutilisables, ajustables et souvent économiseurs d'opioïdes — répondent aux impératifs des payeurs visant à maîtriser les dépenses de traitement sur la durée de vie tout en maintenant la qualité de vie. À mesure que la longévité s'allonge, les cycles de remplacement et de mise à niveau des dispositifs génèrent des flux de revenus récurrents qui soutiennent la trajectoire d'expansion résiliente du marché européen des dispositifs de neurostimulation.

Demande Croissante de Thérapies Antidouleur Minimalement Invasives

La stimulation de la moelle épinière (SME) en boucle fermée a réduit les scores moyens de douleur de 8,2 à 2,6 dans des cohortes européennes en conditions réelles et a atteint un taux de satisfaction des patients de 92%, renforçant la confiance clinique [3]Harold Nijhuis, "Durabilité de la stimulation de la moelle épinière (SME) en boucle fermée contrôlée par le potentiel d'action composé évoqué (PACE) dans une population européenne réelle souffrant de douleur chronique," Pain and Therapy, link.springer.com. La réversibilité et la programmabilité différencient la SME des procédures ablatives, l'alignant sur les politiques de substitution aux opioïdes fondées sur des données probantes désormais intégrées dans les recommandations européennes sur la douleur. Les systèmes contrôlés par le PACE fournissent un neurofeedback objectif, permettant aux médecins de titrer l'énergie par incréments précis et reproductibles. Ces attributs positionnent la neuromodulation comme l'étape d'escalade par défaut lorsque les schémas pharmacologiques atteignent un plateau, stimulant une demande unitaire constante et des revenus annexes issus des mises à niveau logicielles.

Mises à Niveau Rapides des Produits

La cadence d'innovation s'est accélérée, portée par le HFX iQ de Nevro marqué CE et le BrainSense DBS adaptatif de Medtronic, tous deux approuvés au cours des 18 derniers mois. Les couches d'IA apprennent les signatures neurales spécifiques aux patients et auto-ajustent les paramètres, réduisant les visites en clinique et améliorant les taux de répondeurs à long terme. Les leaders du marché s'efforcent d'ajouter la compatibilité IRM, des extensions de durée de vie des batteries et des tableaux de bord sur smartphone, élevant la barre technique pour les nouveaux entrants. Des cycles de mise à niveau plus courts actualisent également les revenus de la base installée, car les payeurs autorisent les remplacements lorsque les plateformes promettent des gains fonctionnels mesurables, renforçant ainsi le marché européen des dispositifs de neurostimulation.

Adoption de la TENS/SMT à Domicile via le Commerce Électronique

Les portails de vente directe aux consommateurs proposent désormais des appareils de stimulation électrique transcutanée des nerfs (TENS) marqués CE avec 64 programmes prédéfinis, offrant une polyvalence comparable à celle des cliniques tout en coûtant une fraction des régimes en cabinet. Les stimulateurs non invasifs du nerf vague tels que Nurosym, livrés avec des applications de télésurveillance, élargissent l'accès aux utilisateurs ruraux et à mobilité réduite. L'exécution des commandes via le commerce électronique associée à la téléconsultation accélère l'initiation de la thérapie, notamment dans les écosystèmes de santé numériquement avancés de l'Europe du Nord. La familiarité des consommateurs avec les objets connectés normalise le concept de neuromodulation à domicile et alimente un entonnoir de mise à niveau vers des dispositifs plus sophistiqués nécessitant une prescription.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Événements indésirables et risques d'explantation | −1.5% | À l'échelle européenne | Moyen terme (2-4 ans) |

| Délais d'approbation prolongés au titre du RDM-UE | −0.8% | Tous les États membres de l'UE | Court terme (≤ 2 ans) |

| Coût élevé des dispositifs et remboursement inégal | −1.2% | Europe orientale et méridionale | Long terme (≥ 4 ans) |

| Tension sur la chaîne d'approvisionnement en terres rares de qualité implantable | −0.9% | Segments de dispositifs de haute technologie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Événements Indésirables et Risques d'Explantation

Les procédures d'explantation comportent un risque chirurgical et représentent en moyenne 39 106 USD de remboursement hospitalier, ce qui incite à une sélection plus stricte des patients et à des mandats de surveillance des performances en temps réel. Les résultats négatifs érodent la confiance des médecins prescripteurs, ralentissant les taux de conversion malgré des preuves croissantes d'efficacité à long terme. Les régulateurs ont réagi en renforçant la surveillance post-commercialisation, obligeant les fabricants à financer des registres plus importants et des investigations de causes profondes à cycles plus rapides. Des progrès soutenus en matière de durabilité des sondes, de contrôle des infections et d'algorithmes de maintenance prédictive sont essentiels pour neutraliser ce frein sur le marché européen des dispositifs de neurostimulation.

Délais d'Approbation Prolongés au Titre du RDM-UE

Les exigences élargies en matière de preuves cliniques du RDM-UE ont doublé la taille moyenne des dossiers et allongé les files d'attente des organismes notifiés, retardant l'entrée sur le marché jusqu'à 12 mois pour les implants de classe III. Les entreprises jonglant entre les renouvellements de produits existants et les dépôts de nouvelles plateformes font face à des contraintes de ressources et à des engorgements de pipeline. Par ailleurs, les stipulations de la Chine en matière de licences d'exportation sur le gadolinium et l'yttrium allongent les délais de dédouanement pour les composants d'implants, compliquant les philosophies de production en flux tendu. Collectivement, ces obstacles procéduraux tempèrent la vitesse de diffusion de l'innovation à travers l'Europe.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : L'Élan Externe s'Accélère à Mesure que l'IA Mûrit

La neuromodulation interne représentait 71,77% de la part du marché européen des dispositifs de neurostimulation en 2024, reflétant trois décennies de pratique clinique courante et de familiarité avec le remboursement. Pourtant, les modalités externes ont ouvert la voie avec un CAGR de 11,98% jusqu'en 2030, portées par des plateformes de stimulation magnétique transcrânienne répétitive (SMTr) de nouvelle génération qui délivrent 10 000 impulsions en moins de quatre minutes, réduisent le nombre de séances et présentent des contre-indications minimales. La taille du marché européen des dispositifs de neurostimulation pour les modalités externes devrait presque doubler, aidée par des casques de stimulation magnétique transcrânienne (SMT) connectés au cloud qui documentent les résultats dans les formats de données préférés des payeurs. Les systèmes multi-locus à bobine rotative, actuellement pilotés en Allemagne, permettent des changements instantanés de foyer cortical, améliorant l'efficacité pour la dépression et l'insomnie comorbides.

Les plateformes internes sont loin d'être statiques. La SME en boucle fermée exploitant le retour d'information du potentiel d'action composé évoqué (PACE) maintient un soulagement durable de la douleur à 12 mois, ancrant les cycles de remplacement qui sous-tendent les revenus récurrents des fabricants. La stimulation cérébrale profonde (SCP) adaptative s'étend au-delà de la maladie de Parkinson vers des cas d'usage de dépendance sévère dans le cadre de l'étude Brain-PACER à Cambridge, projetant de nouvelles courbes d'adoption une fois que les premiers critères d'évaluation cliniques seront connus. Pendant ce temps, les stimulateurs sacrés et gastriques continuent de servir les troubles de motilité intestinale de niche, renforçant la polyvalence multi-organes de la technologie.

Par Application : La Suprématie de la Douleur Face à la Montée de l'Épilepsie

Les indications douloureuses représentaient 39,98% du marché européen des dispositifs de neurostimulation en 2024, la SME, la stimulation du ganglion de la racine dorsale (GRD) et les plateformes de nerfs périphériques ayant obtenu des recommandations coût-utilité des principaux payeurs. Néanmoins, l'épilepsie émerge comme le segment à la croissance la plus rapide avec un CAGR de 12,03%, soutenue par la prédiction des crises pilotée par l'IA et les stimulateurs du nerf vague capables de déclencher des impulsions préventives. La taille du marché européen des dispositifs de neurostimulation pour les lignes de thérapie de l'épilepsie devrait dépasser 1 milliard USD d'ici 2030, marquant une diversification significative des mix de revenus.

Les moteurs de demande complémentaires comprennent la SCP adaptative pour la maladie de Parkinson, la stimulation gastrique à haute fréquence pour les essais sur l'obésité et la SMT pour le trouble dépressif majeur. La convergence multi-thérapeutique — où un seul implant traite la douleur et les troubles du mouvement via des mises à niveau du micrologiciel — pourrait débloquer des codes de remboursement synergiques, fluidifiant les cycles d'approvisionnement hospitalier.

Par Utilisateur Final : Hôpitaux au Cœur, Essor des Soins à Domicile

Les hôpitaux ont conservé 47,87% de la part des revenus en 2024, car les chirurgies d'implantation complexes, les examens IRM et la programmation peropératoire nécessitent encore des blocs opératoires spécialisés et des suites d'imagerie. Les centres de chirurgie ambulatoire concurrencent désormais sur la commodité de la sortie le jour même, grignotant certains volumes groupés comme les implants de GRD. Parallèlement, le CAGR de 12,11% de la catégorie des soins à domicile souligne la demande des patients pour des séances non invasives autogérées. Les casques de SMT approuvés à domicile et les appareils TENS guidés par application étendent la supervision médicale via une télémétrie chiffrée, satisfaisant les conditions des payeurs pour la documentation des résultats.

L'expansion de la part du marché européen des dispositifs de neurostimulation dans les soins à domicile est également favorisée par les codes de remboursement de la télésanté nationale adoptés pendant la pandémie. Les batteries lithium-polymère à charge rapide et les mises à jour sans fil du micrologiciel réduisent les visites de maintenance, s'alignant sur les modèles de financement des soins chroniques qui mettent l'accent sur la maîtrise des coûts hors hôpital.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse Géographique

La part de 29,91% de l'Allemagne découle d'une couverture légale universelle, d'un réseau organisé de caisses maladie et de la loi sur les soins de santé numériques, qui accélère le référencement des dispositifs connectés. Les fabricants utilisent l'Allemagne comme tremplin car les premières approbations DiGA se traduisent par une crédibilité paneuropéenne. La France, progressant à un CAGR de 12,32%, combine de généreux remboursements pour les thérapies antidouleur avec un écosystème d'essais cliniques agile centré sur Paris et Lyon. Ce mélange attire des PME de neurotechnologie soutenues par du capital-risque désireuses d'obtenir des preuves CE dans un environnement à payeur unique.

Le Royaume-Uni conserve une pertinence stratégique malgré la bifurcation réglementaire post-Brexit. La voie rapide de la MHRA pour les « implants innovants » et le Mandat de Financement des Technologies Médicales du NHS England donnent aux essais locaux une visibilité mondiale. Les marchés du Sud comme l'Italie et l'Espagne accélèrent l'adoption à mesure que le vieillissement démographique progresse et que les fonds de relance de l'UE modernisent l'infrastructure neurologique. L'Europe orientale, bien que contrainte budgétairement, affiche une hausse des achats dans le cadre de dispositifs de remboursement transfrontaliers, ouvrant une croissance de deuxième vague pour les configurations de dispositifs à valeur ajoutée.

Les nations nordiques intègrent la neuromodulation dans les portails nationaux d'orientation électronique, permettant la prescription transparente de kits TENS et SMT à domicile. Pendant ce temps, l'Irlande et le Benelux bénéficient de pôles de fabrication multinationaux qui raccourcissent les délais d'approvisionnement. Collectivement, ces nuances régionales nécessitent des stratégies de mise sur le marché adaptatives mais soutiennent la trajectoire globale du marché européen des dispositifs de neurostimulation.

Paysage Concurrentiel

La concentration du secteur reste modérée. Medtronic, Boston Scientific, Abbott et LivaNova dominent le premier rang, mais leur part combinée reste en dessous du seuil de 60%, laissant de la place aux spécialistes de taille intermédiaire. L'acquisition de Nevro par Globus Medical pour 250 millions USD en avril 2025 intègre la SME à haute fréquence et l'analyse par IA dans un acteur puissant des implants rachidiens, signalant une prime accordée aux plateformes de gestion de la douleur riches en données. Le nouveau logiciel de SCP de Boston Scientific, qui obtient la certification CE pour la segmentation spécifique aux symptômes, intensifie la course aux neuro-algorithmes adaptatifs.

Les start-ups occupent des espaces blancs : Salvia BioElectronics développe des feuilles bio-électroniques pour la migraine, tandis que Newronika déploie des casques de SCP implantables en boucle fermée avec des boucles d'apprentissage basées sur le cloud. Les tendances de financement confirment l'enthousiasme ; les entreprises de neurotechnologie ont levé 2,3 milliards USD dans le cadre de 129 transactions en 2024, dont la moitié dirigée vers des entreprises dont le siège est en Europe. Les fournisseurs de composants ressentent également la pression de la consolidation, les équipementiers cherchant à sécuriser leurs approvisionnements en terres rares et à intégrer verticalement le micrologiciel. L'intensité concurrentielle devrait donc s'intensifier, récompensant les acteurs qui équilibrent le rythme d'innovation avec la discipline de conformité au RDM-UE.

Leaders du Secteur Européen des Dispositifs de Neurostimulation

Medtronic PLC

Abbott Laboratories

The Magstim Company Limited

Renishaw PLC

Boston Scientific Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : Globus Medical a annoncé l'acquisition de Nevro Corp pour 250 millions USD, fusionnant la suite de stimulation de la moelle épinière HFX avec la plateforme antidouleur plus large de Globus Medical.

- Janvier 2025 : Medtronic a obtenu l'approbation du marquage CE pour sa technologie de stimulation cérébrale profonde adaptative ciblant le traitement de la maladie de Parkinson sur les marchés européens.

- Novembre 2024 : Nevro Corp a reçu la certification du marquage CE pour son système HFX iQ, le premier stimulateur de la moelle épinière à haute fréquence connecté au cloud et piloté par l'IA en Europe.

- Juin 2024 : Boston Scientific a obtenu l'approbation du marquage CE pour sa mise à niveau logicielle de stimulation cérébrale profonde, améliorant la flexibilité de programmation clinique.

Périmètre du Rapport sur le Marché Européen des Dispositifs de Neurostimulation

Selon le périmètre de ce rapport, les thérapies de neurostimulation comprennent les approches invasives et non invasives impliquant l'application d'une stimulation électrique pour piloter la fonction neurale au sein d'un circuit. Le marché est segmenté par technologie, application et géographie.

| Neuromodulation Interne | Stimulation de la Moelle Épinière (SME) |

| Stimulation Cérébrale Profonde (SCP) | |

| Stimulation du Nerf Vague (SNV) | |

| Stimulation du Nerf Sacré (SNS) | |

| Stimulation Électrique Gastrique (SEG) | |

| Neuromodulation Externe | Stimulation Électrique Transcutanée des Nerfs (TENS) |

| Stimulation Magnétique Transcrânienne (SMT) | |

| Stimulation Électrique Respiratoire (SER) |

| Gestion de la Douleur |

| Maladie de Parkinson |

| Épilepsie |

| Dépression |

| Dystonie |

| Autres |

| Hôpitaux |

| Centres de Chirurgie Ambulatoire |

| Cliniques Spécialisées |

| Soins à Domicile |

| Autres |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Espagne |

| Reste de l'Europe |

| Par Technologie | Neuromodulation Interne | Stimulation de la Moelle Épinière (SME) |

| Stimulation Cérébrale Profonde (SCP) | ||

| Stimulation du Nerf Vague (SNV) | ||

| Stimulation du Nerf Sacré (SNS) | ||

| Stimulation Électrique Gastrique (SEG) | ||

| Neuromodulation Externe | Stimulation Électrique Transcutanée des Nerfs (TENS) | |

| Stimulation Magnétique Transcrânienne (SMT) | ||

| Stimulation Électrique Respiratoire (SER) | ||

| Par Application | Gestion de la Douleur | |

| Maladie de Parkinson | ||

| Épilepsie | ||

| Dépression | ||

| Dystonie | ||

| Autres | ||

| Par Utilisateur Final | Hôpitaux | |

| Centres de Chirurgie Ambulatoire | ||

| Cliniques Spécialisées | ||

| Soins à Domicile | ||

| Autres | ||

| Par Géographie | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché européen des dispositifs de neurostimulation et sa croissance projetée ?

Le marché est évalué à 2,79 milliards USD en 2025 et devrait atteindre 4,76 milliards USD d'ici 2030, représentant un CAGR de 11,28%.

Quel segment technologique connaît la croissance la plus rapide ?

Les technologies de neuromodulation externe, notamment les systèmes avancés de SMT, devraient croître à un CAGR de 11,98% jusqu'en 2030.

Pourquoi la thérapie de l'épilepsie gagne-t-elle en dynamisme en Europe ?

La prédiction des crises assistée par l'IA et l'élargissement du remboursement pour la stimulation du nerf vague stimulent un CAGR de 12,03% dans les applications épilepsie.

Comment les soins à domicile influencent-ils la dynamique du marché ?

La préférence des patients pour la commodité et le remboursement des dispositifs télésurveillés soutiennent un CAGR de 12,11% dans l'adoption des soins à domicile.

Quels facteurs réglementaires pourraient ralentir les lancements de dispositifs ?

Les longs délais d'examen au titre du RDM-UE et des exigences plus strictes en matière de preuves cliniques peuvent retarder l'entrée sur le marché jusqu'à un an pour les nouveaux implants.

Quels pays représentent les marchés les plus importants et à la croissance la plus rapide ?

L'Allemagne détenait 29,91% de la part en 2024, tandis que la France est projetée comme le marché à la croissance la plus rapide avec un CAGR de 12,32% jusqu'en 2030.

Dernière mise à jour de la page le: