Taille et part de marché du transport routier de marchandises en Russie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2018 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

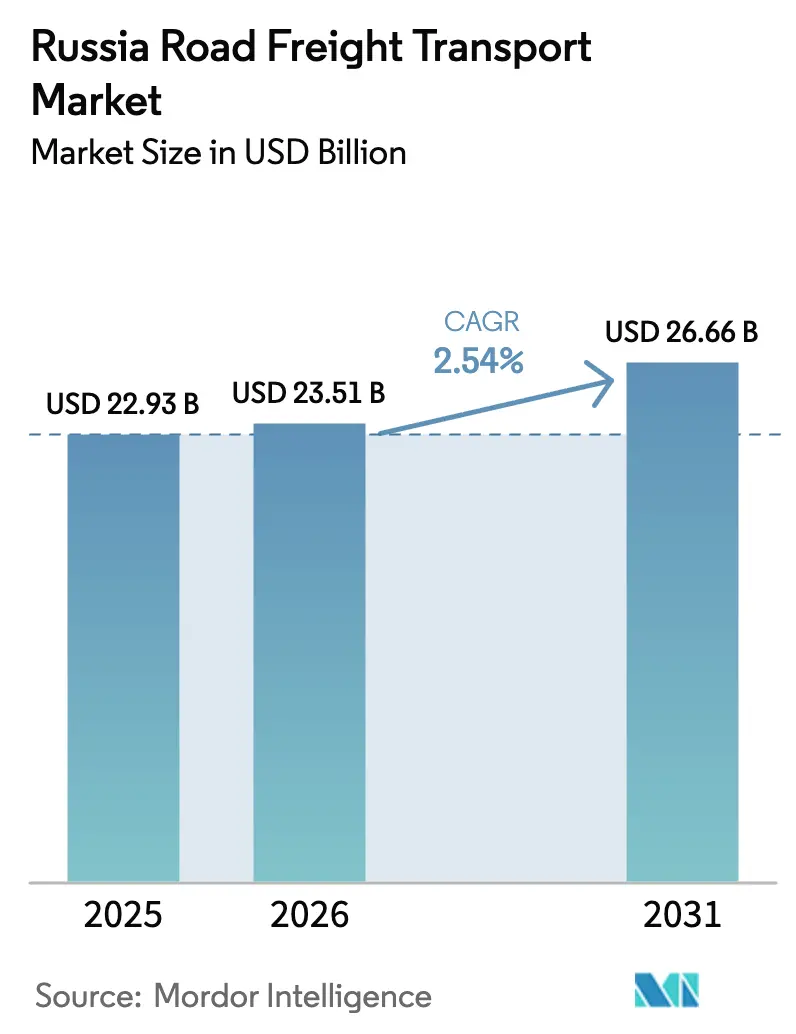

| Taille du marché de l'année de base (2025) | 22.93 Milliards de dollars |

| Taille du Marché (2026) | 23.51 Milliards de dollars |

| Taille du Marché (2031) | 26.66 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.54% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du transport routier de marchandises en Russie par Mordor Intelligence

La taille du marché du transport routier de marchandises en Russie devrait croître de 22,93 milliards USD en 2025 à 23,51 milliards USD en 2026 et devrait atteindre 26,66 milliards USD d'ici 2031 à un TCAC de 2,54 % sur la période 2026-2031. Les frictions géopolitiques persistantes ralentissent la croissance globale, mais la production industrielle soutenue, la réorientation des échanges commerciaux vers l'Asie et les investissements ciblés dans les autoroutes maintiennent les volumes de fret sur une trajectoire ascendante. La demande tirée par la fabrication, le trafic transfrontalier en forte hausse avec la Chine et les flux réguliers de colis du commerce électronique soutiennent l'utilisation des flottes, tandis que les pénuries de chauffeurs, la volatilité des prix du gazole et les coûts de crédit-bail à taux d'intérêt élevés continuent de comprimer les marges des opérateurs. La documentation numérique imposée par le gouvernement et le lancement en 2025 de la Plateforme nationale numérique de transport et de logistique renforcent la conformité mais permettent un traitement administratif plus rapide. Les groupes logistiques intégrés ont recours aux fusions, aux alliances informatiques et à l'expansion des terminaux pour acquérir des avantages d'échelle, tandis que les petits transporteurs s'adaptent en se concentrant sur des créneaux régionaux de niche ou en sous-traitant à des agrégateurs de plateformes.

Principaux enseignements du rapport

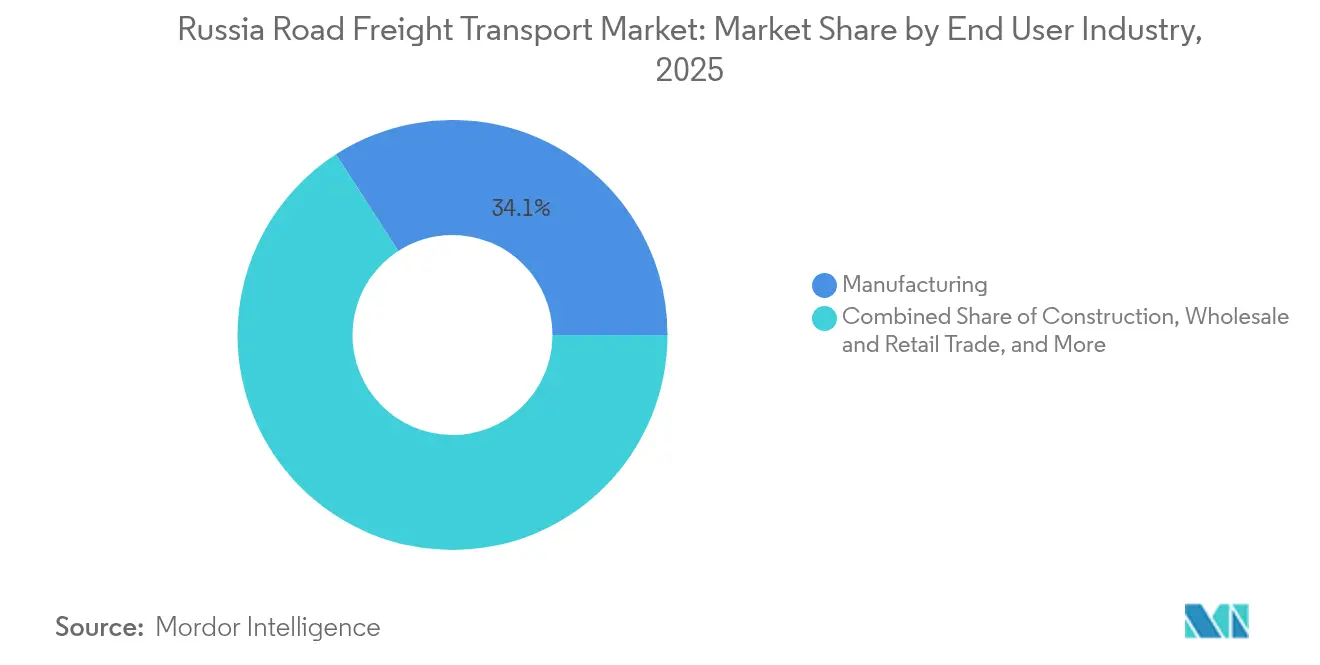

- Par secteur d'utilisateur final, la fabrication a capté 34,12 % de la part de marché du transport routier de marchandises en Russie en 2025, et la catégorie « Autres » — principalement la logistique de défense et de substitution aux importations — affiche la croissance la plus rapide avec un TCAC de 3,12 % entre 2026 et 2031.

- Par destination, les flux intérieurs représentaient 64,30 % de la taille du marché du transport routier de marchandises en Russie en 2025, tandis que les routes internationales sont sur la voie d'un TCAC de 3,02 % entre 2026 et 2031.

- Par spécification de charge, le chargement camion complet (FTL) détenait 82,95 % de la part de revenus en 2025 ; le chargement partiel (LTL) se développe à un TCAC de 2,87 % entre 2026 et 2031.

- Par conteneurisation, le fret non conteneurisé dominait avec 86,10 % de la part de revenus en 2025, mais le trafic conteneurisé progresse à un TCAC de 2,61 % entre 2026 et 2031.

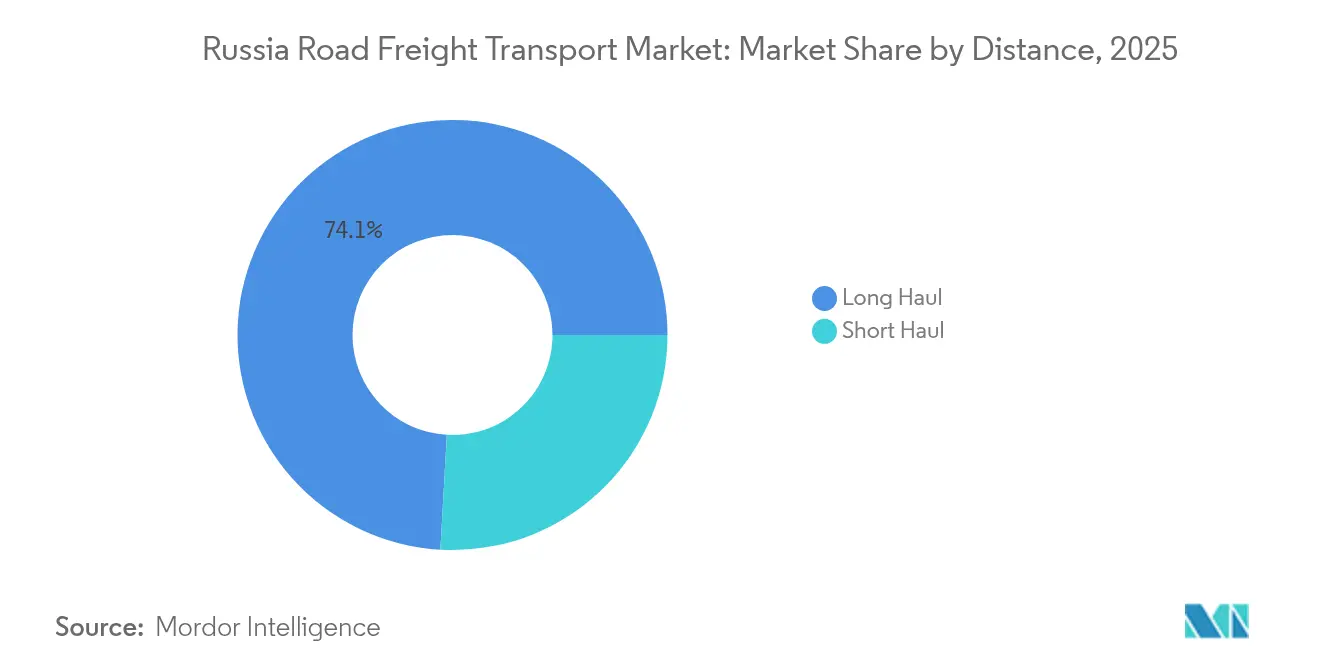

- Par distance, les services de longue distance commandaient 74,10 % de la part de revenus en 2025 et progresseront à un TCAC de 2,67 % entre 2026 et 2031.

- Par configuration des marchandises, les marchandises solides sont restées la principale source de revenus avec 71,60 % de la part de revenus en 2025, tandis que la logistique des marchandises liquides affiche un TCAC de 2,74 % entre 2026 et 2031.

- Par contrôle de la température, le fret non soumis au contrôle de la température représente encore 93,90 % de la part de revenus en 2025, mais les services avec contrôle de la température mènent la croissance du segment avec un TCAC de 2,82 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du transport routier de marchandises en Russie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la demande transfrontalière Chine–Russie | +0.8% | Régions d'Extrême-Orient ; plateformes de distribution de Moscou | Moyen terme (2 à 4 ans) |

| Expansion de l'exécution du commerce électronique intérieur | +0.6% | Moscou, Saint-Pétersbourg, grands centres urbains | Court terme (≤ 2 ans) |

| Modernisation des corridors M-12 et Nord–Sud | +0.5% | Russie centrale ; corridor Volga-Oural | Moyen terme (2 à 4 ans) |

| Incitations au renouvellement du parc de camions | +0.4% | À l'échelle nationale, régions industrielles | Long terme (≥ 4 ans) |

| Plateformes de transbordement micro-hubs frontaliers liées aux sanctions | +0.7% | Corridors Kazakhstan et Biélorussie | Court terme (≤ 2 ans) |

| Plateformes numériques de fret | +0.3% | Plateformes logistiques nationales | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande transfrontalière Chine–Russie

Le fret routier bilatéral entre la Russie et la Chine a fortement progressé en 2024, alors que les échanges commerciaux bilatéraux ont atteint 202,11 milliards USD au cours des dix premiers mois, stimulant les volumes de camions aux points de passage de Zabaykalsk et Blagoveshchensk[1]VIPU Supply Chain Logistics, « Transport multimodal de Chine vers la Russie », viputrans.com. La congestion persiste car les quotas journaliers aux postes de contrôle sont dépassés par une demande en forte croissance, ce qui incite les transporteurs disposant des permis requis à appliquer des tarifs premium de ligne principale. Un trafic plus équilibré dans les deux sens (est-ouest et ouest-est) réduit les retours à vide, améliorant les marges sur longue distance et attirant les opérateurs intégrés à développer des capacités dédiées en Extrême-Orient. À partir de 2025, la prolongation de la M-12 vers Tioumen et le déploiement des sceaux électroniques de navigation devraient accélérer les dédouanements transfrontaliers, ouvrant de nouvelles capacités pour les expéditions à température contrôlée et à haute valeur ajoutée.

Expansion de l'exécution du commerce électronique intérieur

En 2024, les consommateurs urbains ont adopté la livraison le jour même et le lendemain, incitant les prestataires logistiques tiers (3PL) à installer des trieuses automatisées et des centres de micro-exécution autour de Moscou et de Saint-Pétersbourg. La densité des colis permet aux transporteurs de combiner les charges B2B et B2C, intégrant les algorithmes d'optimisation des itinéraires dans les logiciels de répartition courants. Le suivi en temps réel et les applications destinées aux clients améliorent la visibilité du service, tandis que des camionnettes frigorifiques spécialisées soutiennent les niches florissantes de l'épicerie en ligne et des produits pharmaceutiques. La tendance profite aux propriétaires de flottes LTL qui construisent des réseaux en étoile alignés sur les zones de chalandise du commerce de détail, même si les spécialistes du chargement camion complet (FTL) testent des parcs de remorques en dépose pour réduire les temps d'immobilisation aux quais de distribution.

Modernisation des corridors M-12 et Nord–Sud

L'achèvement du tronçon Kazan–Iekaterinbourg en juin 2025 réduit le transit Moscou-Oural de jusqu'à trois heures, réduisant la consommation de carburant et l'usure des véhicules sur l'artère de fret la plus fréquentée de Russie[2]ConsultantPlus, Résolution gouvernementale n° 1694 (30 novembre 2024), consultant.ru. L'extension vers Tioumen en 2026 prolonge les gains d'efficacité plus profondément en Sibérie, permettant aux fabricants de repositionner leurs stocks plus rapidement et de réduire les coûts au kilomètre sur longue distance. Les investissements parallèles dans le corridor Nord–Sud offrent des options supplémentaires, permettant aux expéditeurs de disposer d'une alternative rail-route-mer pour les échanges avec l'Asie du Sud. Des postes douaniers automatisés et des registres numériques complètent l'infrastructure routière, réduisant les retards qui prolongeaient auparavant les arrêts aux frontières à une journée entière.

Plateformes de transbordement micro-hubs frontaliers liées aux sanctions

Le renforcement des contrôles à l'exportation a réorienté les flux logistiques vers des plateformes de transbordement spécialisées le long des frontières méridionales et orientales de la Russie, où le débit a doublé pour atteindre 14 millions de tonnes en 2024. Les opérateurs titulaires de licences d'entreposage sous douane consolident les palettes, effectuent des contrôles douaniers rapides et rechargent les marchandises sur des tracteurs nationaux conformes aux règles de cabotage. Ce système en étoile contournant les restrictions allonge la longueur moyenne de transport mais génère des suppléments lucratifs liés à la maîtrise réglementaire. La concentration reste élevée — trois entreprises logistiques gèrent environ 40 % du tonnage frontalier — ce qui accroît la vulnérabilité systémique tout en stimulant les investissements dans des capacités redondantes et la documentation numérique pour répondre au mandat de dépôt électronique de septembre 2026.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du gazole et fiscalité du carburant | -0.9% | Nationale, particulièrement aiguë dans les opérations de longue distance | Court terme (≤ 2 ans) |

| Pénurie de chauffeurs et vieillissement de la main-d'œuvre | -0.7% | Nationale, grave en Sibérie et en Extrême-Orient | Long terme (≥ 4 ans) |

| Charge de crédit-bail à taux d'intérêt élevé | -0.5% | Nationale, concentrée parmi les transporteurs PME | Moyen terme (2 à 4 ans) |

| Pression tarifaire liée à la libéralisation du cabotage dans l'Union économique eurasiatique (UEEa) | -0.3% | Régions frontalières avec le Kazakhstan et la Biélorussie | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du gazole et fiscalité du carburant

La cotation moyenne du gazole routier en Russie a fluctué de plus de 40 % au cours de 2024, obligeant les transporteurs sur le couloir Volga-Oural à augmenter leurs tarifs de 70 % sur certains mois[3]Ministère des Transports de la Fédération de Russie, « Projet de règles sur le transport routier de marchandises », mot.gov.ru. Les petites flottes sans remises sur carte carburant ni programmes de couverture ont eu du mal à établir des prix contractuels précis, érodant leur compétitivité lors des appels d'offres. Les ajustements des droits d'accise du Trésor, les plafonds de droits à l'exportation et les cycles de maintenance des raffineries ont ajouté de l'imprévisibilité, accélérant l'adoption de la télématique qui oriente les conducteurs vers les stations-service à bas prix. Les grands opérateurs ont répondu en sécurisant des accords d'achat en volume et en rééquipant des tracteurs GNL KAMAZ-54901 pour réduire les coûts énergétiques au kilomètre, bien que l'infrastructure GNL reste rare en dehors de la Russie centrale.

Pénurie de chauffeurs et vieillissement de la main-d'œuvre

L'âge moyen des chauffeurs dépasse désormais 48 ans, et les départs à la retraite surpassent les nouvelles délivrances de permis, créant un déficit qui dépassait 20 000 postes en 2024[4]Trans.ru, « Impact du registre des chauffeurs sur les services de transport », trans.ru. Les missions de longue distance en Sibérie font face aux obstacles de recrutement les plus importants en raison des conditions climatiques difficiles et des rotations prolongées. Les offres salariales ont augmenté de 25 à 30 % d'une année sur l'autre, mais l'attrition reste élevée car les vétérans quittent pour des postes de livraison locale moins contraignants. Les transporteurs répondent par des académies internes, des primes à l'embauche et des systèmes de double conducteur pour raccourcir les cycles de repos, mais le vivier restera probablement tendu jusqu'à ce que des réformes plus larges de la formation professionnelle se concrétisent. Des pilotes de camions autonomes existent, mais la clarté réglementaire et la fiabilité des capteurs par temps difficile repoussent le déploiement commercial au-delà de 2028.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par secteur d'utilisateur final : la fabrication ancre les volumes de fret

La fabrication a généré 34,12 % de la part de marché du transport routier de marchandises en Russie en 2025, reflétant la forte demande du secteur en matières premières entrantes et en produits finis sortants. La position surpondérée du segment stabilise les volumes de base même lorsque les cycles de dépenses des consommateurs vacillent. La défense et les lignes de substitution aux importations, regroupées sous « Autres », se développent le plus rapidement à un TCAC de 3,12 % entre 2026 et 2031, les programmes d'État accélérant la production nationale de machines, d'électronique et de composants à double usage.

Les aciéristes et les assembleurs automobiles sécurisent souvent des contrats annuels de chargement camion complet (FTL) pour garantir un approvisionnement en juste-à-temps, favorisant les grands transporteurs disposant de parcs de remorques dédiés. Pendant ce temps, les marques alimentaires et les laboratoires pharmaceutiques s'appuient sur des plateformes LTL capables de mélanger des colis à température contrôlée et à température ambiante sur un seul itinéraire. Dans l'ensemble, la taille du marché du transport routier de marchandises en Russie pour la fabrication devrait s'élargir parallèlement à la hausse de la production à la sortie d'usine et à la relocalisation des stocks depuis les géographies sanctionnées. Les pôles de substitution aux importations dans la ceinture Volga-Oural enregistrent les plus grandes densités de couloirs, attirant des investissements des prestataires logistiques tiers (3PL) dans des installations de transbordement et des hébergements pour chauffeurs.

Par destination : échelle nationale, marges internationales

Les transports intérieurs représentaient 64,30 % de la taille du marché du transport routier de marchandises en Russie en 2025, la vaste géographie du pays imposant des trajets de plusieurs jours entre les pôles industriels. Les modernisations autoroutières réduisent les délais de transit, mais les distances restent suffisamment longues pour décourager les transferts modaux pour de nombreuses charges sensibles aux délais. Le fret international devrait croître à un TCAC de 3,02 % entre 2026 et 2031, porté par la hausse des échanges commerciaux bilatéraux de marchandises.

Les spécialistes du transport transfrontalier capitalisent sur leur expertise douanière, leurs répartiteurs multilingues et leur gestion des permis, maintenant des barrières à l'entrée élevées. L'afflux d'opportunités de retour vers la Russie — engrais, bois et charbon — améliore l'utilisation des actifs, tandis que de nouveaux micro-hubs au Kazakhstan offrent des options d'acheminement indirect pour contourner les engorgements. Les transporteurs orientés vers le marché intérieur restent compétitifs en adoptant les procédures de transit électronique e-TIR et la planification dynamique des itinéraires qui réduit les kilomètres à vide sur les couloirs répétitifs.

Par spécification de charge : dominance du FTL avec potentiel à la hausse du LTL numérique

Le chargement camion complet (FTL) représentait 82,95 % de la part de marché du transport routier de marchandises en Russie en 2025, soutenu par les marchandises en vrac, les transports de conteneurs et les livraisons d'usines contractuelles. Le LTL, bien que plus modeste, s'accélérera à un TCAC de 2,87 % entre 2026 et 2031, car les opérateurs de plateformes agrègent les commandes fragmentées des PME en couloirs ville-à-ville à haute densité.

Les flottes FTL bénéficiant d'avantages d'échelle jouissent d'une paperasserie simplifiée et de rotations plus rapides, mais elles installent de plus en plus des capteurs IoT et des logiciels de maintenance prédictive pour protéger leurs maigres marges contre l'inflation du carburant et des pneumatiques. Les réseaux LTL investissent dans des plateformes régionales de transbordement et des moteurs d'appariement de charges basés sur l'IA qui réduisent les trajets à vide en associant les flux inverses, faisant progresser le taux d'utilisation au-delà de 85 %. Les expéditeurs apprécient la visibilité au niveau de l'expédition du LTL et la tarification à l'usage, élargissant encore son marché adressable.

Par conteneurisation : le vrac domine toujours, l'intermodal prend de l'élan

Le fret non conteneurisé représentait 86,10 % du volume total en 2025, conformément au profil d'expédition à forte intensité de produits de base de la Russie. Néanmoins, le fret conteneurisé prend de l'ampleur à un TCAC de 2,61 % entre 2026 et 2031, les expéditeurs recherchant l'efficacité intermodale et des connexions rail-route trans-eurasiennes plus rapides.

La taille du marché du transport routier de marchandises en Russie pour les transports de conteneurs devrait s'élargir une fois que le terminal de Zabaikalsk rénové de FESCO sera opérationnel, augmentant la capacité de manutention en Extrême-Orient. Les conteneurs standardisés séduisent les exportateurs d'électronique, de vêtements et d'aliments transformés qui requièrent une manipulation soignée et des transferts de mode rapides. Les bobines d'acier en vrac, le GNL et les cargaisons de projet restent en dehors des normes de conteneurisation, ancrant les flottes conventionnelles de plateaux, de citernes et de transport lourd.

Par distance : économies d'échelle sur la longue distance

Les corridors de longue distance ont capturé 74,10 % de la part de marché du transport routier de marchandises en Russie en 2025 et sont sur une trajectoire de TCAC de 2,67 % entre 2026 et 2031, les fermetures d'usines d'équipementiers occidentaux déplaçant les volumes plus profondément à l'intérieur des terres. Les couloirs est-ouest denses reliant Moscou, Kazan, Iekaterinbourg et Novossibirsk génèrent des retours fiables qui maintiennent des taux de charge élevés.

Les routes de courte distance et de livraison urbaine du dernier kilomètre bénéficient du commerce électronique mais font face à une concurrence plus vive du ferroviaire sur les parcours de 300 à 700 km. Pour atténuer la hausse des péages et de la congestion, les transporteurs déploient des châssis de conteneurs à double étage pour les segments de ferroutage rail-route et tirent parti de modèles de surcharge carburant basés sur la distance pour stabiliser les prévisions de revenus.

Par configuration des marchandises : noyau solide, niche liquide

Les marchandises solides représentaient 71,60 % de la taille du marché du transport routier de marchandises en Russie en 2025, couvrant les intrants de construction, les machines finies et les produits de consommation courante. Les marchandises liquides — pétrole, produits chimiques, huiles alimentaires — progresseront à un TCAC de 2,74 % entre 2026 et 2031, les producteurs d'énergie réorientant leurs flux vers des acheteurs non membres de l'OCDE et les usines chimiques augmentant leurs capacités pour la substitution nationale.

Les règles sur les matières dangereuses, les certifications ADR et les citernes spécialisées augmentent les obstacles à l'entrée mais soutiennent des tarifs journaliers premium supérieurs à 180 RUB (2,02 USD) par kilomètre sur certains couloirs sibériens. Les flottes de marchandises solides innovent avec des remorques à rideaux modulaires et des grues chargeurs latéraux, leur permettant de passer entre les mouvements palettisés et surdimensionnés sans temps d'arrêt.

Par contrôle de la température : amplitude ambiante, essor de la chaîne du froid

Les expéditions non soumises au contrôle de la température dominent encore avec 93,90 % des charges, mais le trafic avec contrôle de la température mènera la croissance du segment à un TCAC de 2,82 % entre 2026 et 2031, les fabricants de médicaments localisant la production de vaccins, de biologiques et d'insuline. Les détaillants alimentaires élèvent également les normes de la chaîne du froid dans les régions métropolitaines, stimulant la demande de véhicules frigorifiques certifiés ATP et de journalisation de la température par télématique.

Les opérateurs investissant dans des remorques à double évaporateur et dans la réfrigération alimentée au GNL peuvent exploiter les importations transfrontalières de fruits et de fruits de mer en provenance d'Asie centrale et d'Asie de l'Est. Pendant ce temps, les propriétaires de flottes sans caissons isothermes s'associent avec des opérateurs d'entrepôts frigorifiques via des applications de location spot qui équilibrent la capacité lors des pics de production agricole.

Analyse géographique

Le District fédéral central de Moscou ancre le marché du transport routier de marchandises en Russie avec le groupe le plus dense de parcs d'entrepôts, de dépôts de camions et de 28 301 nœuds logistiques recensés en 2025. Le rôle de la région comme pivot de distribution nationale assure une activité de transport de tronçon régulière vers la ceinture industrielle Volga-Oural, où l'autoroute M-12 réduit les délais de livraison de porte à porte et diminue les kilomètres de repositionnement à vide. L'interface du port baltique de Saint-Pétersbourg offre au District fédéral du Nord-Ouest une base d'exportation résiliente malgré des volumes inférieurs vers l'Europe, tandis que ses 16 075 installations logistiques affichent le taux de fermeture le plus bas à l'échelle nationale, témoignant d'une bonne adéquation des capacités.

Le District fédéral d'Extrême-Orient enregistre les gains de trafic les plus rapides, la demande chinoise de bois, de métaux et de GNL stimulant le transport routier bidirectionnel via Zabaikalsk et Blagoveshchensk. Le nombre de camions bilatéraux a triplé en 2024 et continue d'augmenter grâce à l'élargissement des voies de traitement aux frontières et aux files d'attente douanières numériques. Les tarifs de fret sur le couloir Moscou–Vladivostok s'établissent en moyenne à 45,3 RUB (0,50 USD) par kilomètre au début de 2025, reflétant de solides primes de carburant, de péage et de main-d'œuvre, mais surpassant tout de même le transit ferroviaire pour les cargaisons sensibles aux délais.

Les couloirs méridionaux via le Nur-Zholy kazakhstanais et le Kozlovichi biélorusse servent de détours pour les marchandises soumises à des restrictions, enregistrant une croissance annuelle de 44 % des volumes d'exportation en 2024 selon les données douanières. Les corridors sibériens et arctiques restent le domaine de transporteurs spécialisés équipés pour les températures extrêmes, la navigation sur routes de glace et les livraisons sur sites miniers. Bien que faiblement peuplées, ces régions confèrent des contrats à marges élevées liés aux projets énergétiques et miniers, compensant des coûts de maintenance et d'assurance élevés.

Paysage concurrentiel

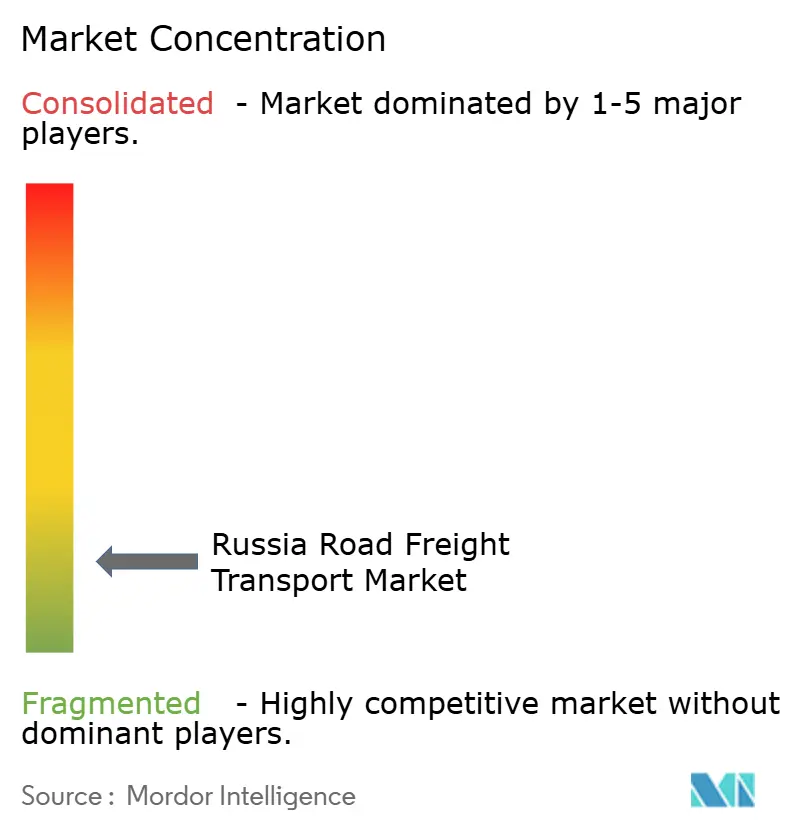

Le secteur du camionnage en Russie reste fragmenté, les cinq premiers groupes logistiques intégrés contrôlant une part mineure des revenus, tandis que des milliers de transporteurs indépendants couvrent la demande spot dans les villes secondaires. La fusion envisagée de FESCO Transportation Group avec TransContainer fusionnerait la manutention portuaire, les flottes de wagons plats ferroviaires et le camionnage longue distance en une offre de services unifiée, établissant un précédent pour les montées en puissance multimodales. Une logique similaire sous-tend le pacte de solutions numériques de FESCO de septembre 2025 avec Softline, intégrant la capture de données en temps réel, la facturation automatisée et l'analytique prédictive à travers son parc de véhicules.

Les grands transporteurs se standardisent sur des tracteurs Euro-6 ou GNL, améliorant l'efficacité énergétique et facilitant la conformité aux normes d'émissions à venir, tandis que les PME font face à des taux de crédit-bail à deux chiffres qui entravent le renouvellement de la flotte. Les lettres de voiture électroniques (e-CMR) obligatoires à partir de septembre 2026 ajoutent des charges administratives supplémentaires ; les acteurs de grande taille amortissent le coût sur des volumes plus importants, élargissant l'écart de compétitivité. Les spécialistes du transport transfrontalier restent un segment de niche mais lucratif grâce à leurs bassins de conducteurs bilingues et leurs filiales de courtage douanier.

Les plateformes numériques de fret telles que ATI.SU et Gruzopoisk agrègent les capacités fragmentées, mettant en relation les PME avec des chargements spot d'expéditeurs en quelques minutes. Les plateformes facturent des commissions mais réduisent considérablement les taux de trajets à vide, permettant aux micro-flottes de survivre malgré la hausse des péages et des taxes sur le gazole. Les nouveaux entrants financés par capital-risque intègrent la finance embarquée et la location de remorques à la demande, offrant aux petits transporteurs des liquidités et une flexibilité des actifs autrefois réservées aux plus grands acteurs.

Leaders du secteur du transport routier de marchandises en Russie

Delovye Linii Group

Globaltruck

ITECO Corporation

MONOPOLY

PEK, OOO

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2025 : FESCO Transportation Group et l'intégrateur informatique Softline ont convenu de co-développer des outils de répartition en nuage et de traçage des cargaisons pour automatiser les flux de travail multimodaux.

- Avril 2025 : ITECO a commencé à piloter deux tracteurs GNL KAMAZ-54901 fournis par la division transport de KAMAZ, dans le but de réduire l'exposition au gazole sur les routes de marchandises dangereuses réglementées par l'ADR.

- Août 2024 : FESCO Transportation Group a alloué 40 millions EUR (44 millions USD) pour agrandir son terminal à conteneurs de Zabaikalsk, débloquant une capacité supplémentaire pour les transferts route-rail Russie-Chine.

- Juin 2024 : ITECO et Sber Leasing ont signé un accord de 15 milliards RUB (164 millions USD) pour financer 1 200 nouveaux tracteurs et semi-remorques, accélérant la modernisation de la flotte.

Périmètre du rapport sur le marché du transport routier de marchandises en Russie

L'agriculture, la pêche et la sylviculture, la construction, la fabrication, le pétrole et le gaz, les mines et carrières, le commerce de gros et de détail, et les autres secteurs sont couverts comme segments par secteur d'utilisateur final. Le national et l'international sont couverts comme segments par destination. Le chargement camion complet (FTL) et le chargement partiel (LTL) sont couverts comme segments par spécification de charge. Le conteneurisé et le non conteneurisé sont couverts comme segments par conteneurisation. La longue distance et la courte distance sont couvertes comme segments par distance. Les marchandises liquides et les marchandises solides sont couvertes comme segments par configuration des marchandises. Le non soumis au contrôle de la température et le soumis au contrôle de la température sont couverts comme segments par contrôle de la température.| Agriculture, pêche et sylviculture |

| Construction |

| Fabrication |

| Pétrole et gaz, mines et carrières |

| Commerce de gros et de détail |

| Autres |

| National |

| International |

| Chargement camion complet (FTL) |

| Chargement partiel (LTL) |

| Conteneurisé |

| Non conteneurisé |

| Longue distance |

| Courte distance |

| Marchandises liquides |

| Marchandises solides |

| Non soumis au contrôle de la température |

| Soumis au contrôle de la température |

| Secteur d'utilisateur final | Agriculture, pêche et sylviculture |

| Construction | |

| Fabrication | |

| Pétrole et gaz, mines et carrières | |

| Commerce de gros et de détail | |

| Autres | |

| Destination | National |

| International | |

| Spécification de charge | Chargement camion complet (FTL) |

| Chargement partiel (LTL) | |

| Conteneurisation | Conteneurisé |

| Non conteneurisé | |

| Distance | Longue distance |

| Courte distance | |

| Configuration des marchandises | Marchandises liquides |

| Marchandises solides | |

| Contrôle de la température | Non soumis au contrôle de la température |

| Soumis au contrôle de la température |

Définition du marché

- Agriculture, pêche et sylviculture (APS) - Ce segment du secteur d'utilisateur final capte les dépenses logistiques externes (externalisées) engagées par les acteurs du secteur APS pour le service de transport routier de marchandises. Les acteurs utilisateurs finaux pris en compte sont les établissements principalement engagés dans la culture de plantes, l'élevage d'animaux, l'exploitation forestière, la récolte de poissons et d'autres animaux de leurs habitats naturels, et la fourniture d'activités de soutien connexes. Ici, à travers la chaîne de valeur, les prestataires de services logistiques (PSL) jouent un rôle crucial dans l'acquisition, le stockage, la manutention, le transport et la distribution des activités pour le flux optimal et continu des intrants (semences, pesticides, engrais, équipements et eau) des fabricants ou fournisseurs aux producteurs et le flux régulier des extrants (productions, produits agro-alimentaires) vers les distributeurs/consommateurs. Cela inclut la logistique avec et sans contrôle de la température, selon les besoins en fonction de la durée de conservation des marchandises transportées ou stockées.

- Construction - Ce segment du secteur d'utilisateur final capte les dépenses logistiques externes (externalisées) engagées par les acteurs du secteur de la construction pour le service de transport routier de marchandises. Les acteurs utilisateurs finaux pris en compte sont les établissements principalement engagés dans la construction, la réparation et la rénovation de bâtiments résidentiels et commerciaux, d'infrastructures, d'ouvrages de génie civil, la division et le développement de terrains. Les prestataires de services logistiques (PSL) jouent un rôle crucial dans l'augmentation de la rentabilité des projets de construction en maintenant les stocks de matières premières et d'équipements, les approvisionnements critiques dans les délais et en fournissant d'autres services à valeur ajoutée pour une gestion de projet efficace.

- Transport routier de marchandises conteneurisé - Ce segment capte les dépenses logistiques externes (externalisées) engagées par les utilisateurs finaux du service de transport routier de marchandises pour les services de chargement camion complet (FTL). Le transport routier de marchandises FTL est caractérisé comme une charge complète unique non combinée avec d'autres expéditions. Il comprend les expéditions (i) dédiées aux marchandises d'un seul expéditeur (ii) acheminées directement d'un point d'origine vers un ou plusieurs points de destination (iii) comprenant le transport de courrier en vrac par camion (iv) comprenant des services de camionnage avec conteneur (chargement complet de conteneur, FCL)/sans conteneur (v) comprenant des marchandises nécessitant des services de transport avec ou sans contrôle de la température (vi) comprenant le transport par citerne de liquides en vrac (vii) impliquant le camionnage de déchets (viii) le camionnage de matières dangereuses. Les services à valeur ajoutée connexes (SVA) de tri, consolidation et déconsolidation sont inclus dans le segment des autres services du marché du fret et de la logistique.

- Tendances des exportations et tendances des importations - La performance logistique globale d'une économie est positivement et significativement (statistiquement) corrélée à sa performance commerciale (exportations et importations). Ainsi, dans cette tendance sectorielle, la valeur totale des échanges commerciaux, les principales marchandises/groupes de marchandises et les principaux partenaires commerciaux, pour la géographie étudiée (pays ou région selon le périmètre du rapport) ont été analysés parallèlement à l'impact des principaux investissements en infrastructures commerciales/logistiques et de l'environnement réglementaire.

- Marchandises liquides - Ce segment capte les dépenses logistiques externes (externalisées) engagées par les utilisateurs finaux du service de transport routier de marchandises pour le transport de liquides en vrac, souvent utilisés dans les secteurs de l'extraction, de la fabrication, de la transformation alimentaire et de l'agriculture, entre autres. Il inclut le transport de liquides comme (i) les produits chimiques/marchandises dangereuses (par exemple les acides) (ii) l'eau (potable ainsi que les eaux usées) (iii) le pétrole et le gaz (en amont ainsi qu'en aval comme l'essence, le carburant, le pétrole brut ou le propane) (iv) les liquides alimentaires en vrac (comme le lait ou le jus) (v) le caoutchouc (vi) les produits agrochimiques, entre autres. Ces marchandises sont généralement transportées par camion-citerne.

- Prix du carburant - Les hausses des prix du carburant peuvent entraîner des retards et des perturbations pour les prestataires de services logistiques (PSL), tandis que les baisses peuvent entraîner une rentabilité à court terme plus élevée et une rivalité accrue sur le marché pour offrir aux consommateurs les meilleures offres. Par conséquent, les variations des prix du carburant ont été étudiées sur la période d'examen et présentées avec les causes ainsi que les impacts sur le marché.

- Transport routier de marchandises à chargement camion complet (FTL) - Ce segment capte les dépenses logistiques externes (externalisées) engagées par les utilisateurs finaux du service de transport routier de marchandises pour les services de chargement camion complet (FTL). Le transport routier de marchandises FTL est caractérisé comme une charge complète unique non combinée avec d'autres expéditions. Il comprend les expéditions (i) dédiées aux marchandises d'un seul expéditeur (ii) acheminées directement d'un point d'origine vers un ou plusieurs points de destination (iii) comprenant le transport de courrier en vrac par camion (iv) comprenant des services de camionnage avec conteneur (chargement complet de conteneur, FCL)/sans conteneur (v) comprenant des marchandises nécessitant des services de transport avec ou sans contrôle de la température (vi) comprenant le transport par citerne de liquides en vrac (vii) impliquant le camionnage de déchets (viii) le camionnage de matières dangereuses. Les services à valeur ajoutée connexes (SVA) de tri, consolidation et déconsolidation sont inclus dans le segment des autres services du marché du fret et de la logistique.

- Répartition du PIB par activité économique - Le produit intérieur brut nominal et sa répartition dans les principaux secteurs économiques de la géographie étudiée (pays ou région selon le périmètre du rapport) ont été étudiés et présentés dans cette tendance sectorielle. Étant donné que le PIB est positivement lié à la rentabilité et à la croissance du secteur logistique, ces données ont été utilisées conjointement avec les tableaux d'entrées-sorties/tableaux d'offre et d'utilisation pour analyser les principaux secteurs potentiellement contributeurs à la demande logistique.

- Croissance du PIB par activité économique - La croissance du produit intérieur brut nominal dans les principaux secteurs économiques, pour la géographie étudiée (pays ou région selon le périmètre du rapport), a été présentée dans cette tendance sectorielle. Ces données ont été utilisées pour évaluer la croissance de la demande logistique de tous les utilisateurs finaux du marché (secteurs économiques considérés ici).

- Inflation - Les variations de l'inflation des prix de gros (variation annuelle de l'indice des prix à la production) et de l'inflation des prix à la consommation ont été présentées dans cette tendance sectorielle. Ces données ont été utilisées pour évaluer l'environnement inflationniste, car il joue un rôle vital dans le bon fonctionnement de la chaîne d'approvisionnement, impactant directement les composantes du coût opérationnel logistique, par exemple, les prix des pneumatiques, les salaires et avantages des chauffeurs, les prix de l'énergie/du carburant, les coûts de maintenance, les péages, les loyers d'entreposage, le courtage en douane, les taux de transit, les tarifs de messagerie, etc., impactant ainsi le marché global du fret et de la logistique.

- Tendances clés du secteur - La section du rapport intitulée « Tendances clés du secteur » inclut toutes les variables/paramètres clés étudiés pour mieux analyser les estimations de la taille du marché et les prévisions. Toutes les tendances ont été présentées sous forme de points de données (séries chronologiques ou derniers points de données disponibles) accompagnés d'une analyse du paramètre sous forme de commentaire concis et pertinent pour le marché, pour la géographie étudiée (pays ou région selon le périmètre du rapport).

- Principaux mouvements stratégiques - L'action entreprise par une entreprise pour se différencier de son concurrent ou utilisée comme stratégie générale est désignée comme un mouvement stratégique clé (MSC). Cela inclut (1) les accords (2) les expansions (3) la restructuration financière (4) les fusions et acquisitions (5) les partenariats et (6) les innovations de produits. Les principaux acteurs (prestataires de services logistiques, PSL) du marché ont été présélectionnés, leurs MSC ont été étudiés et présentés dans cette section.

- Transport routier de marchandises à chargement partiel (LTL) - Ce segment capte les dépenses logistiques externes (externalisées) engagées par les utilisateurs finaux du service de transport routier de marchandises pour les services de chargement partiel (LTL). Le transport routier de marchandises LTL est caractérisé par plusieurs expéditions combinées sur un seul camion pour plusieurs livraisons dans un réseau. Il comprend des établissements (i) principalement engagés dans le camionnage général et spécialisé de chargements inférieurs à la capacité complète d'un camion, (ii) caractérisés par l'utilisation de terminaux pour consolider les expéditions, généralement de plusieurs expéditeurs, en un seul camion pour le transport entre un terminal d'assemblage de charge et un terminal de désassemblage, où la charge est triée et les expéditions sont réacheminées pour livraison (iv) le transport maritime de chargement partiel de conteneur (LCL)/Groupage dans le cas des services de camionnage. Les activités dans le périmètre comprennent (i) l'enlèvement local, (ii) le transport de ligne principale et (iii) la livraison locale. Les services à valeur ajoutée connexes (SVA) de tri, consolidation et déconsolidation sont inclus dans le segment des autres services du marché du fret et de la logistique.

- Performance logistique - La performance logistique et les coûts logistiques constituent l'épine dorsale du commerce et influencent les coûts commerciaux, permettant aux pays de concurrencer mondialement. La performance logistique est influencée par les stratégies de gestion de la chaîne d'approvisionnement adoptées à l'échelle du marché, les services gouvernementaux, les investissements et politiques, les coûts du carburant/de l'énergie, l'environnement inflationniste, etc. Ainsi, dans cette tendance sectorielle, la performance logistique de la géographie étudiée (pays/région selon le périmètre du rapport) a été analysée et présentée sur la période d'examen.

- Principaux fournisseurs de camions - La part de marché des marques de camions est influencée par des facteurs tels que les préférences géographiques, le portefeuille de types de camions, les prix des camions, la production locale, la pénétration des services de réparation et d'entretien des camions, le soutien à la clientèle, les innovations technologiques (comme les véhicules électriques, la numérisation, les camions autonomes), l'efficacité énergétique, les options de financement, les coûts d'entretien annuels, la disponibilité de substituts, les stratégies marketing, etc. Ainsi, la répartition (part % pour l'année de base de l'étude) du volume de ventes de camions pour les principales marques de camions et le commentaire sur le scénario actuel du marché et les anticipations du marché sur la période de prévision ont été présentés dans cette tendance sectorielle.

- Fabrication - Ce segment du secteur d'utilisateur final capte les dépenses logistiques externes (externalisées) engagées par les acteurs du secteur de la fabrication pour le service de transport routier de marchandises. Les acteurs utilisateurs finaux pris en compte sont les établissements principalement engagés dans la transformation chimique, mécanique ou physique de matériaux ou de substances en nouveaux produits. Les prestataires de services logistiques (PSL) jouent un rôle crucial dans le maintien d'un flux régulier de matières premières à travers la chaîne d'approvisionnement, permettant la livraison en temps voulu de produits finis aux distributeurs ou aux clients finaux, et le stockage et l'approvisionnement des matières premières aux clients pour la fabrication en juste-à-temps.

- Part modale - La part modale du fret est influencée par des facteurs tels que la productivité modale, les réglementations gouvernementales, la conteneurisation, la distance d'expédition, les exigences de contrôle de la température, le type de marchandises, le commerce international, le relief, la vitesse de livraison, le poids de l'expédition, les expéditions en vrac, etc. De plus, la part modale par tonnage (tonnes) et la part modale par rotation du fret (tonne-km) diffèrent selon la distance moyenne des expéditions, le poids des principaux groupes de produits transportés dans l'économie et le nombre de trajets. Cette tendance sectorielle représente la répartition du fret transporté par mode de transport (tonnes ainsi que tonne-km), pour l'année de base de l'étude.

- Pétrole et gaz, mines et carrières - Ce segment du secteur d'utilisateur final capte les dépenses logistiques externes (externalisées) engagées par les acteurs du secteur de l'extraction pour le service de transport routier de marchandises. Les acteurs utilisateurs finaux pris en compte sont les établissements qui extraient des minéraux solides naturels, tels que le charbon et les minerais ; des minéraux liquides, tels que le pétrole brut ; et des gaz, tels que le gaz naturel. Les prestataires de services logistiques (PSL) couvrent toutes les phases de l'amont à l'aval et jouent un rôle crucial dans le transport de machines, d'équipements de forage, de minéraux extraits, de pétrole brut et de gaz naturel ainsi que de produits raffinés/transformés d'un endroit à un autre.

- Autres utilisateurs finaux - Le segment des autres utilisateurs finaux capte les dépenses logistiques externes (externalisées) engagées par les services financiers (BFSI), l'immobilier, les services éducatifs, la santé et les services professionnels (services administratifs, gestion des déchets, services juridiques, architecturaux, d'ingénierie, de conception, de conseil, de R&D scientifique), pour le service de transport routier de marchandises. Les prestataires de services logistiques (PSL) jouent un rôle crucial dans le mouvement fiable des fournitures et des documents vers/depuis ces secteurs, comme le transport de tout équipement ou ressource nécessaire, l'expédition de documents et de fichiers confidentiels, le mouvement de marchandises et de fournitures médicales (fournitures et instruments chirurgicaux, notamment les gants, masques, seringues, équipements) pour n'en nommer que quelques-uns.

- Inflation des prix à la production - Elle indique l'inflation du point de vue des producteurs, c'est-à-dire le prix de vente moyen reçu pour leur production sur une période donnée. La variation annuelle (glissement annuel) de l'indice des prix à la production est rapportée comme inflation des prix de gros dans la tendance sectorielle « Inflation ». Comme l'IPG capture les mouvements de prix dynamiques de la manière la plus complète, il est largement utilisé par les gouvernements, les banques, l'industrie, les cercles d'affaires et est jugé important dans la formulation des politiques commerciales, fiscales et autres politiques économiques. Les données ont été utilisées conjointement avec l'inflation des prix à la consommation pour mieux comprendre l'environnement inflationniste.

- Tendances des prix du fret routier - Les prix du fret par mode de transport (USD/tonne-km), sur la période d'examen, ont été présentés dans cette tendance sectorielle. Les données ont été utilisées pour évaluer l'environnement inflationniste, l'impact sur les échanges commerciaux, la rotation du fret (tonne-km), la demande du marché du transport routier de marchandises et donc la taille du marché du transport routier de marchandises.

- Tendances du tonnage du fret routier - Le tonnage du fret (poids des marchandises en tonnes) traité par mode de transport, sur la période d'examen, a été présenté dans cette tendance sectorielle. Les données ont été utilisées comme l'un des paramètres, outre la distance moyenne par expédition (km), le volume de fret (tonne-km) et les prix du fret (USD/tonne-km), pour évaluer la taille du marché du transport de marchandises.

- Transport routier de marchandises - Le recrutement d'un prestataire de services logistiques (PSL) de transport routier de marchandises ou d'un transporteur (logistique externalisée), pour le transport de marchandises constitue le marché du transport routier de marchandises. Le périmètre de l'étude inclut (i) le transport routier de marchandises déclaré par les transporteurs enregistrés dans les pays déclarants (ii) le transport de matières premières ou de produits manufacturés (solides ainsi que fluides) (iii) le transport utilisant des véhicules automobiles commerciaux (camions rigides ou tracteurs-semi-remorques) (iv) le transport à chargement camion complet (FTL) ou à chargement partiel (LTL) (v) le transport conteneurisé ou non conteneurisé (vi) le transport avec ou sans contrôle de la température (vii) le transport de courte ou longue distance (transport routier, OTR) (viii) le transport de mobilier de bureau ou de ménage (déménageurs et emballeurs) (ix) le transport d'autres cargaisons spécialisées (marchandises dangereuses, cargaisons surdimensionnées) et (x) les expéditions externalisées de livraison du premier/milieu/dernier kilomètre effectuées par les acteurs du transport routier de marchandises. Le périmètre n'inclut pas (i) le transport effectué par des transporteurs enregistrés dans d'autres pays (ii) le marché de livraison de repas du dernier kilomètre (iii) le marché de livraison d'épicerie (iv) le transport via le réseau routier effectué/déclaré par les acteurs du courrier, express et colis (CEP).

- Longueur des routes - Étant donné que l'infrastructure joue un rôle vital dans la performance logistique d'une économie, des variables telles que la longueur des routes, la répartition de la longueur des routes par catégorie de surface (revêtues contre non revêtues), la répartition de la longueur des routes par classification routière (autoroutes express contre routes nationales contre autres routes) ont été analysées et présentées dans cette tendance sectorielle.

- Revenus segmentaux - Les revenus segmentaux ont été triangulés ou calculés et présentés pour tous les principaux acteurs du marché. Ils désignent les revenus spécifiques au marché du transport routier de marchandises générés par l'entreprise, sur l'année de base de l'étude, dans la géographie étudiée (pays ou région selon le périmètre du rapport). Ils sont calculés par l'étude et l'analyse des principaux paramètres tels que les données financières, le portefeuille de services, la taille des effectifs, la taille de la flotte, les investissements, le nombre de pays présents, les principales économies concernées, etc., qui ont été rapportés par l'entreprise dans ses rapports annuels et sur sa page web. Pour les entreprises ayant peu de divulgations financières, des bases de données payantes telles que D&B Hoovers et Dow Jones Factiva ont été consultées et vérifiées par des interactions sectorielles/avec des experts.

- Transport routier de marchandises courte distance - Ce segment capte les dépenses logistiques externes (externalisées) engagées par les utilisateurs finaux du service de transport routier de marchandises pour le camionnage local (moins de 100 miles). Il inclut le transport routier de marchandises (i) au sein d'une seule zone administrative et son arrière-pays (ii) par des camions plus petits et des camionnettes (iii) via des services conteneurisés ainsi que de vrac sec (iv) intermodal depuis des ports, terminaux à conteneurs ou aéroports et (v) les expéditions externalisées de livraison du premier/dernier kilomètre effectuées par les acteurs du transport routier de marchandises.

- PIB du secteur du transport et de l'entreposage - La valeur et la croissance du PIB du secteur du transport et de l'entreposage ont une relation directe avec la taille du marché du fret et de la logistique, et donc avec la taille du marché du transport routier de marchandises. Par conséquent, cette variable a été étudiée et présentée sur la période d'examen, en termes de valeur (USD) et en part % du PIB total, dans cette tendance sectorielle. Les données ont été soutenues par un commentaire concis et pertinent sur les investissements, les développements et le scénario actuel du marché.

- Tendances dans le secteur du commerce électronique - L'amélioration de la connectivité Internet et l'essor de la pénétration des smartphones, couplés à l'augmentation des revenus disponibles, ont conduit à une croissance phénoménale du marché du commerce électronique à l'échelle mondiale. Les acheteurs en ligne exigent une livraison rapide et efficace de leurs commandes, entraînant une augmentation de la demande de services logistiques, notamment les services d'exécution du commerce électronique. Ainsi, la valeur brute des marchandises (GMV), la croissance historique et projetée, la répartition des principaux groupes de produits dans le secteur du commerce électronique pour la géographie étudiée (pays ou région selon le périmètre du rapport) ont été analysés et présentés dans cette tendance sectorielle.

- Tendances dans le secteur de la fabrication - Le secteur de la fabrication implique la transformation de matières premières en produits finis, tandis que le secteur logistique assure le flux efficace des matières premières vers l'usine et le transport des produits manufacturés vers les distributeurs et les consommateurs. L'offre et la demande des deux secteurs sont fortement interconnectées et essentielles pour une chaîne d'approvisionnement fluide. Ainsi, la valeur ajoutée brute (VAB), la répartition de la VAB dans les principaux secteurs de fabrication et la croissance du secteur de la fabrication sur la période d'examen ont été analysées et présentées dans cette tendance sectorielle.

- Taille du parc de camions par type - La part de marché des types de camions est influencée par des facteurs tels que les préférences géographiques, les principaux secteurs d'utilisateurs finaux, les prix des camions, la production locale, la pénétration des services de réparation et d'entretien des camions, le soutien à la clientèle, les perturbations technologiques (comme les véhicules électriques, la numérisation, les camions autonomes), etc. Ainsi, la répartition (part % pour l'année de base de l'étude) du volume du parc de camions par type de camion, les perturbateurs du marché, les investissements dans la fabrication de camions, les spécifications des camions, les réglementations d'utilisation et d'importation des camions, et les anticipations du marché sur la période de prévision ont été présentés dans cette tendance sectorielle.

- Coûts opérationnels du camionnage - Les principales raisons de mesurer/comparer la performance logistique de toute entreprise de camionnage sont de réduire les coûts opérationnels et d'augmenter la rentabilité. D'un autre côté, la mesure des coûts opérationnels aide à identifier si et où apporter des changements opérationnels pour maîtriser les dépenses et identifier les domaines d'amélioration des performances. Ainsi, dans cette tendance sectorielle, les coûts opérationnels du camionnage et les variables impliquées, à savoir les salaires et avantages des chauffeurs, les prix du carburant, les coûts de réparation et d'entretien, les coûts des pneumatiques, etc., ont été étudiés sur l'année de base de l'étude et présentés pour la géographie étudiée (pays ou région selon le périmètre du rapport).

- Commerce de gros et de détail - Ce segment du secteur d'utilisateur final capte les dépenses logistiques externes (externalisées) engagées par les grossistes et les détaillants pour le service de transport routier de marchandises. Les acteurs utilisateurs finaux pris en compte sont les établissements principalement engagés dans la vente en gros ou au détail de marchandises, généralement sans transformation, et la fourniture de services accessoires à la vente de marchandises. Les prestataires de services logistiques (PSL) jouent un rôle crucial dans le mouvement fiable des fournitures vers et des produits finis depuis les maisons de production vers les distributeurs et enfin vers le client final, couvrant des activités telles que l'approvisionnement en matériaux, le transport, l'exécution des commandes, l'entreposage et le stockage, la prévision de la demande, la gestion des stocks, etc.

| Mot-clé | Définition |

|---|---|

| Cabotage | Transport routier par un véhicule automobile immatriculé dans un pays, effectué sur le territoire national d'un autre pays. |

| Transbordement | Le transbordement est une procédure logistique où les produits d'un fournisseur ou d'une usine de fabrication sont distribués directement à un client ou à une chaîne de distribution avec un minimum voire aucun temps de manutention ou de stockage. Le transbordement s'effectue dans un terminal de distribution ; généralement composé de camions et de portes de quai des deux côtés (entrant et sortant) avec un espace de stockage minimal. Le terme « transbordement » explique le processus de réception des produits via un quai d'entrée et de leur transfert à travers le quai vers le quai de transport sortant. |

| Commerce de transit | Transport routier international entre deux pays différents effectué par un véhicule automobile routier immatriculé dans un pays tiers. Un pays tiers est un pays autre que le pays de chargement/embarquement et que le pays de déchargement/débarquement. |

| Marchandises dangereuses | Les classes de marchandises dangereuses transportées par route sont celles définies par la quinzième édition révisée des Recommandations des Nations Unies relatives au transport des marchandises dangereuses, Nations Unies, Genève 2007. Elles comprennent la Classe 1 : Explosifs ; la Classe 2 : Gaz ; la Classe 3 : Liquides inflammables ; la Classe 4 : Solides inflammables - substances sujettes à une combustion spontanée ; substances qui, au contact de l'eau, dégagent des gaz inflammables ; la Classe 5 : Substances comburantes et peroxydes organiques ; la Classe 6 : Substances toxiques et infectieuses ; la Classe 7 : Matières radioactives ; la Classe 8 : Substances corrosives ; la Classe 9 : Diverses matières et objets dangereux. |

| Expédition directe | L'expédition directe est une méthode de livraison des marchandises du fournisseur ou du propriétaire du produit directement au client. Dans la plupart des cas, le client commande les marchandises auprès du propriétaire du produit. Ce schéma de livraison réduit les coûts de transport et de stockage, mais nécessite une planification et une administration supplémentaires. |

| Transport de dégagement | Un transport de dégagement est une forme de service de camionnage qui relie les différents modes d'expédition (intermodal), tels que le fret maritime ou aérien. C'est un trajet de courte distance qui transporte des marchandises d'un endroit à un autre, généralement avant ou après son processus d'expédition longue distance. Les camions de dégagement déplacent des marchandises vers et depuis diverses destinations, telles que les porte-conteneurs, les lots de stockage, les entrepôts d'exécution des commandes et les cours de triage ferroviaire. Généralement, le transport de dégagement ne transporte des marchandises que sur de courtes distances et n'opère que dans une seule zone métropolitaine. Il ne nécessite également qu'un seul conducteur en un seul quart de travail. Mais malgré cela, il joue un rôle important dans l'expédition longue distance car il achemine les marchandises jusqu'à la cargaison et vice versa. Il rend le transport intermodal beaucoup plus efficace et permet le transfert fluide des marchandises vers le client final. |

| Fourgon sec | Un fourgon sec est un type de semi-remorque entièrement fermé pour protéger les expéditions des éléments extérieurs. Conçu pour transporter du fret palettisé, en boîtes ou en vrac, les fourgons secs ne sont pas à température contrôlée (contrairement aux unités frigorifiques « reefer ») et ne peuvent pas transporter d'expéditions surdimensionnées (contrairement aux remorques plateau). |

| Demande finale | La demande finale comprend tous les types de produits (biens ainsi que services) consommés en tant qu'utilisation finale et peut inclure la consommation personnelle, ou la consommation par les gouvernements, par les entreprises en tant qu'investissement en capital et les exportations. Comprend tous les types de produits (biens ainsi que services) consommés en tant qu'utilisation finale et peut inclure la consommation personnelle, ou la consommation par les gouvernements, par les entreprises en tant qu'investissement en capital et les exportations. |

| Camion plateau | Un camion plateau est un type de camion avec une conception rigide. Il a une carrosserie arrière de forme plate pour faciliter le chargement et le déchargement des marchandises. Le camion plateau est principalement utilisé pour transporter des marchandises lourdes, surdimensionnées, larges et non délicates telles que des machines, des matériaux de construction ou des équipements. En raison de la carrosserie ouverte du camion, les marchandises transportées avec lui ne doivent pas être vulnérables à la pluie. Par fonctionnalité, le camion plateau est comparable à une remorque plateau. |

| Logistique entrante | La logistique entrante est la façon dont les matériaux et autres marchandises sont introduits dans une entreprise. Ce processus comprend les étapes pour commander, recevoir, stocker, transporter et gérer les approvisionnements entrants. La logistique entrante se concentre sur la partie approvisionnement de l'équation offre-demande. |

| Demande intermédiaire | La demande intermédiaire comprend les biens, services et la construction d'entretien et de réparation vendus aux entreprises, à l'exclusion des investissements en capital. |

| International chargé | Lieu de chargement des marchandises dans le pays déclarant (c'est-à-dire le pays dans lequel le véhicule effectuant le transport est immatriculé) et lieu de déchargement dans un pays différent. |

| International déchargé | Lieu de déchargement des marchandises dans le pays déclarant (c'est-à-dire le pays dans lequel le véhicule effectuant le transport est immatriculé) et lieu de chargement dans un pays différent. |

| Cargaison hors gabarit | La cargaison hors gabarit est toute cargaison qui ne peut pas être chargée dans des conteneurs d'expédition à six côtés simplement parce qu'elle est trop grande. Le terme est une classification très large de toutes les cargaisons dont les dimensions dépassent les dimensions maximales du conteneur 40HC. C'est-à-dire une longueur supérieure à 12,05 mètres — une largeur supérieure à 2,33 mètres — ou une hauteur supérieure à 2,59 mètres. |

| Palettes | Plate-forme surélevée, destinée à faciliter le levage et l'empilage des marchandises. |

| Chargement partiel | Un chargement partiel décrit des marchandises qui ne remplissent qu'une partie d'un camion. En substance, la quantité de l'expédition est plus grande que l'expédition à chargement partiel (LTL). De plus, l'expédition ne peut pas occuper entièrement un camion, c'est-à-dire que sa capacité est bien inférieure à une expédition à chargement camion complet (FTL). |

| Route revêtue | Route revêtue de pierre concassée (macadam) avec liant hydrocarboné ou agents bitumineux, de béton ou de pavés. |

| Logistique inverse | La logistique inverse comprend le secteur des chaînes d'approvisionnement qui traite tout ce qui revient vers l'intérieur à travers la chaîne d'approvisionnement ou qui voyage « en sens inverse » à travers la chaîne d'approvisionnement. |

| Service de transport routier de marchandises | Le recrutement d'une agence de camionnage pour le transport de marchandises (matières premières ou produits manufacturés, y compris les solides et les liquides) de l'origine à une destination à l'intérieur du pays (national) ou transfrontalier (international) constitue le marché du transport routier de marchandises. Le service peut être à chargement camion complet (FTL) ou à chargement partiel (LTL), conteneurisé ou non conteneurisé, avec ou sans contrôle de la température, de courte ou de longue distance. |

| Véhicule à bâches tendues | Tautliner et curtainsider sont utilisés comme noms génériques pour les camions/remorques à rideaux latéraux. Les rideaux sont fixés en permanence à un rail en haut et à des barres/poteaux détachables à l'avant et à l'arrière, permettant aux rideaux d'être ouverts et aux chariots élévateurs d'être utilisés tout le long des côtés pour un chargement et un déchargement facile et efficace. Lorsqu'ils sont fermés pour le transport, des sangles de retenue de charge verticales sont fixées à un rail de corde sous le plancher du camion, reliant le plancher du camion et le rideau des deux côtés. Des treuils à chaque extrémité du rideau le tendent, d'où le nom « Tautliner ». Cela empêche le rideau de claquer ou de battre dans le vent et peut également aider à retenir les charges légères de glisser latéralement. |

| Transport pour compte d'autrui | Le transport rémunéré de marchandises. |

| Route non revêtue | Route avec une base stabilisée non revêtue de pierre concassée, de liant hydrocarboné ou d'agents bitumineux, de béton ou de pavés. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles sur le marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont fixées et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation est considérée comme faisant partie de la tarification, et le prix de vente moyen (PVM) varie tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, toutes les variables et tous les avis des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à travers différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement