Taille et part du marché russe du textile de maison

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 4.18 Milliards de dollars |

| Taille du Marché (2026) | 4.29 Milliards de dollars |

| Taille du Marché (2031) | 4.89 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.65% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché russe du textile de maison par Mordor Intelligence

La taille du marché russe du textile de maison devrait passer de 4,18 milliards USD en 2025 à 4,29 milliards USD en 2026 et atteindre 4,89 milliards USD d'ici 2031, avec un CAGR de 2,65 % sur la période 2026-2031. Une politique soutenue en faveur de la localisation et un renforcement de la conformité soutiennent le marché russe du textile de maison, les filatures nationales réduisant leur exposition aux intrants importés, stabilisant les délais d'approvisionnement et captant une demande formalisée. L'étiquetage obligatoire par code matriciel dans le cadre du programme Chestny ZNAK freine les circuits gris, améliore la discipline en rayon et relève les prix réalisés à mesure que la conformité s'intègre dans les tarifs départ usine. La consolidation des places de marché reste une force puissante, Wildberries et Ozon dépassant 72 % de part combinée des dépenses de commerce électronique grand public en 2025, élargissant les options de distribution pour les petites et moyennes filatures qui respectent les normes de référencement et d'étiquetage. L'activité de rénovation adossée aux prêts hypothécaires oriente davantage de tissus haut de gamme, tels que le satin de coton et le jacquard d'ameublement, vers les circuits de grande diffusion, augmentant la valeur moyenne des commandes à mesure que les ensembles de pièces coordonnés et les assortiments groupés gagnent en popularité[1]Équipe éditoriale, "Wildberries, Ozon maintiennent leur leadership dans le commerce électronique en Russie," Xinhua, news.cn.

Principaux enseignements du rapport

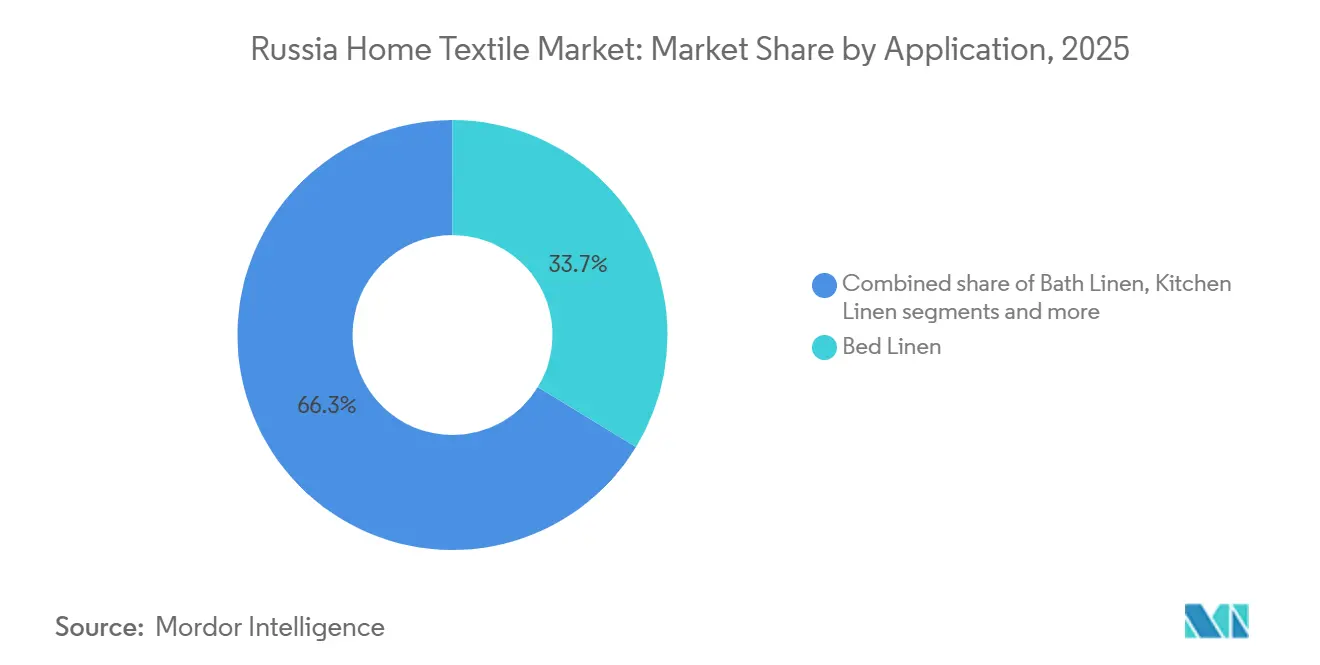

- Par application, le linge de lit a dominé avec une part de revenus de 33,72 % en 2025 sur le marché russe du textile de maison et progresse à un CAGR de 2,95 % jusqu'en 2031.

- Par matière, le coton représentait une part de 51,05 % en 2025 sur le marché russe du textile de maison, tandis que les autres fibres naturelles ont enregistré le CAGR projeté le plus élevé à 3,03 % jusqu'en 2031.

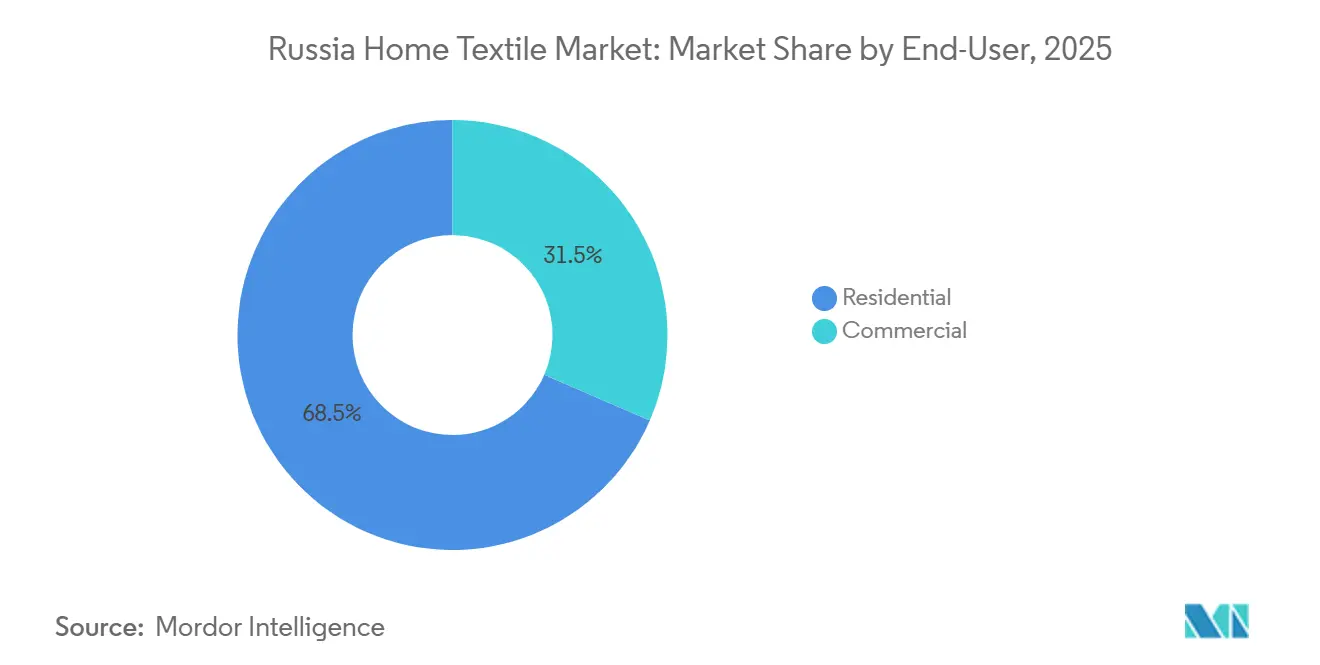

- Par utilisateur final, le résidentiel représentait 68,45 % de la valeur en 2025 sur le marché russe du textile de maison et progresse à un CAGR de 3,28 % jusqu'en 2031.

- Par canal de distribution, la distribution hors ligne détenait 66,00 % de la valeur en 2025 sur le marché russe du textile de maison, et la distribution en ligne croît à un CAGR de 3,92 % jusqu'en 2031.

- Par géographie, la Russie centrale a capté une part de 23,35 % en 2025 sur le marché russe du textile de maison, tandis que la Russie du Nord-Ouest est la région à la croissance la plus rapide avec un CAGR de 4,08 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché russe du textile de maison

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les places de marché du commerce électronique se développent, augmentant la part en ligne du textile de maison | +0.7% | Mondial, en particulier Moscou, Saint-Pétersbourg et la Russie centrale | Moyen terme (2-4 ans) |

| Le remplacement du linge dans le tourisme intérieur et l'hôtellerie s'accélère | +0.2% | Russie centrale, Russie du Nord-Ouest, Sud et Caucase du Nord | Moyen terme (2-4 ans) |

| La substitution des importations et la localisation soutiennent la fabrication nationale | +0.6% | Russie centrale (cluster d'Ivanovo), région de la Volga | Long terme (≥ 4 ans) |

| Les cycles de rénovation et de rafraîchissement de la décoration intérieure soutiennent la demande | +0.5% | National, avec des gains précoces à Moscou et Saint-Pétersbourg | Court terme (≤ 2 ans) |

| L'étiquetage obligatoire des produits (Chestny ZNAK) formalise le marché et valorise les assortiments | +0.4% | National | Court terme (≤ 2 ans) |

| L'impression numérique à la demande du cluster d'Ivanovo raccourcit les délais de la conception à la mise en rayon | +0.3% | Russie centrale, avec des retombées vers la région de la Volga | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les places de marché du commerce électronique se développent, augmentant la part en ligne du textile de maison

Le développement du commerce électronique continue de remodeler le marché russe du textile de maison, Wildberries et Ozon élargissant leur couverture logistique et simplifiant les opérations des vendeurs liées à la conformité et à la gestion des stocks. La livraison le lendemain couvre désormais une grande partie de l'oblast de Moscou et de Saint-Pétersbourg, et de nouveaux points de retrait au Tatarstan et en Bachkirie réduisent les coûts du dernier kilomètre et élargissent l'accès dans les villes de rang 2 et 3. Les modifications de la plateforme qui ont supprimé l'indexation punitive des stocks et automatisé le retrait des produits peu performants ont amélioré les marges et l'agilité des vendeurs, permettant aux filatures régionales de faire pivoter leurs assortiments vers des designs tendance plus rapidement. Comme les places de marché privilégient les annonces avec des codes Chestny ZNAK valides et une exécution locale, la visibilité s'améliore pour les fabricants nationaux conformes, augmentant le taux de clics et la conversion sur les gammes principales de linge de lit et de bain. Des contrôles de référencement plus stricts en vertu du TR CU 017/2011 maintiennent le textile de maison en conformité avec les normes de sécurité des produits avant la vente, renforçant ainsi la confiance des acheteurs. Ensemble, ces évolutions des places de marché augmentent la part de la demande générée en ligne sur le marché russe du textile de maison en réduisant les frictions pour les PME qui respectent les critères de conformité et de logistique.

Le remplacement du linge dans le tourisme intérieur et l'hôtellerie s'accélère

Le tourisme intérieur est resté résilient, et l'amélioration des taux d'occupation dans les villes secondaires accélère les cycles de remplacement du linge de lit et du tissu éponge de qualité hôtelière. Les acheteurs standardisent les mélanges de satin de coton à 250 fils et les protège-oreillers antimicrobiens conformément aux priorités de contrôle des infections, créant des commandes par lots régulières qui mettent l'accent sur la répétabilité et la cohérence des couleurs. Les contrats-cadres pluriannuels avec les chaînes hôtelières et les réseaux de soins de santé soutiennent des volumes prévisibles pour les filatures à intégration verticale qui contrôlent la filature jusqu'à la couture. Les sanatoriums et les opérateurs de stations balnéaires ont adopté des serviettes et des peignoirs de bain de meilleure qualité avec des mélanges bambou-coton, les objectifs d'hygiène et de durabilité se rapprochant des standards quatre étoiles. Cette demande institutionnelle renforce le segment commercial du marché russe du textile de maison tout en consolidant des spécifications haut de gamme qui se diffusent ensuite dans les assortiments résidentiels.

La substitution des importations et la localisation soutiennent la fabrication nationale

Un décret fédéral de décembre 2024 a fixé un seuil d'approvisionnement national de 90 % pour les textiles dans les marchés publics, orientant les appels d'offres vers les filatures ayant une valeur ajoutée locale et des certifications reconnues. Des prêts à faible taux d'intérêt du Fonds fédéral de développement industriel ont soutenu la modernisation des métiers à tisser et des ateliers de finition à Ivanovo, Vladimir et Iaroslavl, améliorant le débit et la cohérence sur les lignes prioritaires. Le cluster de tissu membrane d'Ivanovo a lancé la production nationale, réduisant les délais de livraison de plusieurs mois à quelques semaines et diminuant l'exposition aux chaînes d'approvisionnement étrangères. Une ligne Lyocell planifiée positionne une filature leader pour substituer la viscose et le modal importés par une fibre à base de pulpe de bois produite localement, renforçant l'indépendance d'approvisionnement à moyen terme[2]Service de presse, "Lancement de la production de tissu membrane à Ivanovo," Gazette d'Ivanovo, ivgazeta.ru. La localisation des colorants via une usine de colorants réactifs planifiée au Tatarstan devrait atténuer la volatilité des achats au comptant et améliorer la cohérence des couleurs une fois en régime de croisière, touchant un large éventail d'opérations de filatures en Russie centrale et dans la région de la Volga.

Les cycles de rénovation et de rafraîchissement de la décoration intérieure soutiennent la demande

Les prêts hypothécaires préférentiels accordés en 2024 ont catalysé des rénovations incluant le linge de lit, de bain et les traitements de fenêtres, et cet élan soutient le réapprovisionnement en 2026 à mesure que les nouveaux propriétaires continuent d'aménager leurs intérieurs. Les ventes au détail s'orientent vers des ensembles de literie haut de gamme, les consommateurs allouant davantage de dépenses discrétionnaires à des draps en satin de coton coordonnés et des plaids jacquard. Les studios de design et les outils numériques de création d'ambiance multiplient les coloris et les motifs, aidés par l'impression numérique d'Ivanovo qui comprime les cycles de la conception à la mise en rayon. Les gammes de personnages sous licence dans le textile de chambre d'enfant représentent désormais une part visible des volumes et maintiennent des primes constantes par rapport aux produits génériques, ce qui améliore les marges pour les marques conformes. La collaboration entre les filatures et les designers d'intérieur, notamment les kits de pièces coordonnés regroupant linge de lit et décoration, augmente la valeur du panier sans ajouter de friction pour l'acheteur. Les micro-collections saisonnières pour les serviettes et le linge de table reflètent les calendriers de la mode, préservant la fraîcheur et améliorant l'écoulement des stocks pour les filatures capables de planifier des cycles courts.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La volatilité des coûts des intrants et des taux de change pèse sur les prix et les marges | -0.6% | National | Court terme (≤ 2 ans) |

| Les sanctions et les contraintes logistiques limitent l'accès aux fibres, aux colorants et aux machines | -0.9% | Russie centrale, région de la Volga, Russie du Nord-Ouest | Long terme (≥ 4 ans) |

| Les retours et remises sur les places de marché compriment la rentabilité des PME | -0.3% | National, en particulier la Russie centrale (PME d'Ivanovo) | Moyen terme (2-4 ans) |

| Les tests de conformité et l'étiquetage allongent le délai de mise sur le marché pour les petits producteurs | -0.2% | National, avec un impact aigu au Tatarstan et dans la région de la Volga | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La volatilité des coûts des intrants et des taux de change pèse sur les prix et les marges

Les fluctuations des taux de change ont augmenté les coûts à l'arrivée du coton brut et du filament de polyester, créant une pression persistante sur les marges des transformateurs où les outils de couverture sont limités. L'inflation et les taux directeurs élevés ont resserré les conditions de financement, comprimant le fonds de roulement et raccourcissant les délais de paiement dans la distribution. Les délais d'approvisionnement en colorants réactifs se sont allongés, incitant les filatures à constituer des stocks tampons supplémentaires et à immobiliser des liquidités[3]Équipe éditoriale, "Perspectives sur le risque pays et le risque de change," Portail commercial Lloyds Bank, lloydsbanktrade.com. Les arriérés de salaires ont augmenté début 2025, indiquant un stress budgétaire plus large qui se répercute souvent sur les chaînes d'approvisionnement de l'industrie légère. La sensibilité des consommateurs aux prix reste prononcée à des seuils de vente au détail spécifiques pour les ensembles de linge de lit, ce qui limite la répercussion des hausses et retarde les achats lors des pics d'inflation, ajoutant de la volatilité à l'écoulement des stocks à court terme.

Les sanctions et les contraintes logistiques limitent l'accès aux fibres, aux colorants et aux machines

Les règles du Royaume-Uni introduites en avril 2025 ont interdit certaines exportations de textiles techniques, tandis que les contrôles à l'exportation des États-Unis ont maintenu la plupart des machines textiles avancées sous refus de licence, bloquant les cycles de modernisation. Le resserrement des restrictions européennes a coupé l'accès aux métiers à tisser et composants européens préférés, allongeant les délais de remplacement des équipements et alourdissant les charges de maintenance sur les actifs plus anciens. Les importations de fibres synthétiques ont diminué, et les producteurs nationaux n'ont pas entièrement remplacé la consommation antérieure, augmentant la dépendance à une base locale plus étroite. Les obstacles aux paiements avec les contreparties étrangères persistent, ce qui a encouragé le déploiement d'options de paiement locales qui comportent encore des frais de conversion. Les marchandises des circuits gris dans les régions frontalières sous-cotent les prix conformes et exercent une pression localisée sur les parts de marché, là où l'application des règles douanières reste un objectif mouvant.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : remplacement résidentiel et modernisation hôtelière convergent

Le linge de lit détenait 33,72 % du marché russe du textile de maison en 2025 et progresse à un CAGR de 2,95 % jusqu'en 2031, les cycles de remplacement dans les foyers et les institutions restant stables. Les consommateurs passent à des tissus à nombre de fils plus élevé et à un toucher plus doux, soutenus par des rénovations financées par des prêts hypothécaires qui orientent davantage de ventes vers des kits de pièces coordonnés et des ensembles assortis. Les tissus d'ameublement, notamment les rideaux et les housses de coussin, représentaient 18 % et ont bénéficié de commandes plus importantes en 2024 pour des draperies texturées s'harmonisant avec des palettes d'intérieur renouvelées. La demande de jacquard et de chenille s'est accélérée, les briefs de design d'intérieur privilégiant les finitions tactiles dans les environnements de salon et de chambre. Les tapis et moquettes, regroupés sous « Autres », ont enregistré une croissance de la production en 2024, aidés par la concurrence entre fournisseurs nationaux et étrangers et une meilleure conformité en matière d'étiquetage.

Les outils numériques et la planification saisonnière améliorent l'écoulement des stocks sur l'ensemble du marché russe du textile de maison. Les producteurs de linge de lit adoptent un calendrier à cycles courts qui lance quatre micro-collections par an, maintenant la fraîcheur des assortiments et réduisant les invendus en fin de saison. Les impressions de personnages sous licence ont sécurisé une part notable des gammes pour enfants et ont commandé des primes de prix qui récompensent une production respectueuse des marques avec un étiquetage vérifié. Le regroupement en ligne de kits de bain a augmenté la valeur moyenne du panier, les acheteurs associant serviettes, tapis et rideaux lors d'un seul passage en caisse. La conformité au TR CU 017/2011 et aux exigences EAC associées standardise la qualité et la sécurité dans toutes les applications, ce qui renforce la confiance dans les sélections à prix plus élevé. Ces évolutions combinées maintiennent le marché russe du textile de maison centré sur le linge de lit et de bain tout en attirant une demande incrémentale vers les accessoires de décoration.

Par matière : le coton ancre le marché, les fibres alternatives pivotent vers la durabilité

Le coton représentait 51,05 % de l'utilisation des matières en 2025, bien que son taux de croissance soit inférieur à celui des synthétiques et des fibres spécialisées, les acheteurs pesant la durabilité et le coût d'utilisation. La volatilité des taux de change a augmenté les coûts des intrants en coton en 2024, ce qui a pesé sur les marges des transformateurs opérant sur des rayons à prix fixes. Le lin a maintenu une niche ancrée dans le positionnement éco-premium, aidé par l'expansion de la culture du lin qui élargit l'approvisionnement traçable pour les filatures régionales. Les fibres synthétiques, menées par les mélanges polyester, captent les commandes institutionnelles, où la résistance au rétrécissement et les performances de séchage rapide réduisent les coûts de blanchisserie, tandis que la production nationale a augmenté en 2026 pour répondre à ce besoin. Les mélanges polyester-coton sont le cheval de bataille pour le linge de lit hôtelier, alignant le comportement du tissu avec les contraintes du blanchissage commercial tout en préservant le toucher.

Les autres fibres naturelles, notamment les mélanges à base de chanvre et de bambou, sont en passe d'atteindre un CAGR de 3,03 % jusqu'en 2031, portées par l'étiquetage vert et les initiatives de culture locale. Le cluster de recyclage Green Thread alimente du fil de coton régénéré dans les premières productions de serviettes et de peignoirs, reliant les intrants circulaires à des produits commercialement viables. Une ligne Lyocell planifiée réduira la dépendance à la viscose et au modal importés, offrant aux filatures une alternative nationale aux propriétés de fibres cohérentes. Le tissu membrane lancé à Ivanovo soutient les applications techniques et de plein air et apparaît désormais dans la décoration résistante à l'eau, comme les draperies d'extérieur et les housses de coussin. Le renforcement des exigences Chestny ZNAK réduit le risque de mauvais étiquetage et restreint l'arbitrage sur les tissus importés, ce qui favorise les filatures qui investissent dans l'étiquetage vérifié de la composition en fibres sur l'ensemble du marché russe du textile de maison.

Par utilisateur final : le résidentiel en tête, le commercial consolide sa base de fournisseurs

Les clients résidentiels représentaient 68,45 % de la valeur 2025 et devraient croître à un CAGR de 3,28 % jusqu'en 2031, les rénovations financées par des prêts hypothécaires et les achats en ligne stimulant des renouvellements plus fréquents. Les tableaux d'ambiance en ligne et la curation menée par les influenceurs soutiennent des valeurs de commande moyennes plus élevées et des expériences de sélection plus fluides pour les primo-acheteurs. Les outils de réalité augmentée des places de marché ont réduit les taux de retour pour les catégories fenêtres et décoration, améliorant l'efficacité logistique et la satisfaction des acheteurs. Les acheteurs résidentiels adoptent également des spécifications de qualité hôtelière à domicile, réduisant l'écart de qualité des draps et du grammage des serviettes entre les deux groupes d'utilisateurs finaux. Cette dynamique maintient le marché russe du textile de maison ancré dans la demande des ménages tout en empruntant des repères de design et de performance aux acheteurs contractuels.

Les utilisateurs finaux commerciaux représentaient 31,55 % et ont bénéficié d'achats institutionnels par lots et d'accords-cadres garantissant les volumes et la répétabilité. Les hôtels et les opérateurs de soins de santé ont standardisé le linge de lit à nombre de fils plus élevé et les protège-oreillers antimicrobiens comme référence d'hygiène, ce qui sécurise des commandes prévisibles pour les filatures à cycle complet. Les sanatoriums du Caucase du Nord ont mis à niveau leurs articles en tissu éponge aux standards quatre étoiles, les mélanges bambou-coton gagnant en popularité pour leurs performances tactiles et de séchage. Les règles de marchés publics imposant un contenu national consolident la demande auprès des fournisseurs à intégration verticale capables de prouver la valeur ajoutée locale et la conformité. La certification EAC et la conformité au TR CU 017/2011 s'appliquent uniformément aux segments résidentiel et commercial, nivelant le terrain de jeu en matière de qualité et de sécurité sur le marché russe du textile de maison.

Par canal de distribution : les algorithmes du commerce électronique favorisent les filatures locales

En 2025, les canaux hors ligne, menés par les hypermarchés, les grandes surfaces de bricolage et les magasins spécialisés, restent dominants, les acheteurs appréciant les contrôles tactiles des tissus, les retraits immédiats et les habitudes familières. Les magasins spécialisés à Moscou et Saint-Pétersbourg attirent les Millennials avec des collaborations de designers, des motifs exclusifs, des labels OEKO-TEX et des consultations en magasin. Les acheteurs de literie haut de gamme préfèrent la validation en magasin pour la douceur et la densité du tissage, maintenant la pertinence des showrooms.

Les canaux en ligne croissent à 3,92 % jusqu'en 2031. La livraison le lendemain s'est étendue à l'oblast de Moscou et à Saint-Pétersbourg, tandis que de nouveaux points de retrait au Tatarstan et en Bachkirie ont réduit les coûts et étendu la portée dans les villes de rang 2. Wildberries a supprimé son index de stocks, et Ozon a introduit le retrait automatisé des marchandises, améliorant les marges pour les filatures régionales et permettant des pivots d'inventaire plus rapides. Les outils de réalité augmentée ont réduit les taux de retour pour les rideaux et l'ameublement, attirant les primo-acheteurs dans les régions mal desservies. Les commandes mobiles ont dominé les ventes de Wildberries, soutenues par une forte pénétration des smartphones et l'adoption des paiements mobiles. Les niveaux de commission ont comprimé les prix par rapport aux magasins spécialisés tout en augmentant les volumes unitaires. Les filatures nationales ont évité les frais transfrontaliers, bénéficiant d'une majorité des annonces sur les plateformes. L'examen du Service fédéral antimonopole a amélioré les pratiques des places de marché, renforçant l'accès des PME et l'adoption par les consommateurs des villes de rang 2.

Analyse géographique

La Russie centrale représentait 23,35 % des revenus 2025, les oblasts d'Ivanovo, Vladimir et Iaroslavl capitalisant sur des clusters à intégration verticale qui compriment l'approvisionnement et la production dans des rayons courts. Ivanovo a inauguré un hub de recyclage textile en juillet 2024 qui traite les déchets post-consommation en fil régénéré et a rapidement évolué de 200 à 400 tonnes par mois d'ici la fin de l'année, ajoutant un flux d'intrants circulaires à la production locale. La capacité d'impression numérique ajoutée entre mi-2024 et début 2025 a raccourci le délai de la conception à la production de plusieurs semaines à quelques jours et réduit les minimums, permettant de tester des motifs de niche. Les entrepreneurs de la région ont enregistré l'un des volumes de ventes en ligne les plus élevés du pays en 2024, soulignant la maîtrise du commerce électronique de la région au sein du marché russe du textile de maison. La production locale de tissu membrane a réduit les délais pour les applications techniques, et la production de l'industrie légère de Moscou a augmenté début 2025 grâce aux fibres synthétiques. Le rythme de croissance de la zone est modéré jusqu'en 2031 en raison de contraintes de capacité en finition, mais la forte proximité avec l'écosystème de vente au détail de Moscou protège la rentabilité.

La Russie du Nord-Ouest est la sous-région à la croissance la plus rapide, avec un CAGR de 4,08 % jusqu'en 2031, portée par l'accès portuaire de Saint-Pétersbourg, la hausse des revenus locaux et les liens commerciaux favorisant le lin et les intrants spécialisés. La culture du lin a augmenté début 2025 pour approvisionner les positions de lin éco-premium, soutenant les filatures du Nord-Ouest qui commercialisent des fibres traçables. Les dynamiques frontalières ont conduit à une concurrence des circuits gris dans certaines zones, mais un contrôle plus strict contre les déclarations EAC suspectes a resserré les contrôles douaniers et amélioré les conditions pour les filatures conformes. Les programmes de modernisation ont amélioré le débit du lin dans certaines installations et ont complété le leadership cotonnier d'Ivanovo, créant une base matière plus large pour le marché russe du textile de maison. Bien que la logistique à Kaliningrad reste complexe, la région tire parti de sa proximité avec ses voisins pour cibler les exportations en dehors des périmètres de sanctions les plus stricts.

Le Sud et le Caucase du Nord bénéficient conjointement du tourisme intérieur et des modernisations des sanatoriums, qui augmentent la demande de linge hôtelier et de tissu éponge à grammage plus élevé. Les places de marché ont ajouté des points de retrait dans les capitales régionales, réduisant les coûts du dernier kilomètre et favorisant la pénétration B2C dans les villes de la Volga. Ailleurs, l'Oural et la Sibérie présentent des tendances mixtes dans le tissu de vente au détail liées aux cycles de salaires sectoriels, mais l'expansion du commerce électronique et les investissements en infrastructure dans les centres d'Extrême-Orient stimulent les ventes de textile de maison. L'accès portuaire de Vladivostok et des contrôles d'étiquetage plus stricts freinent les flux gris et soutiennent les vendeurs nationaux conformes qui écoulent des SKU standardisés dans des projets hôteliers en vue de 2030.

Paysage concurrentiel

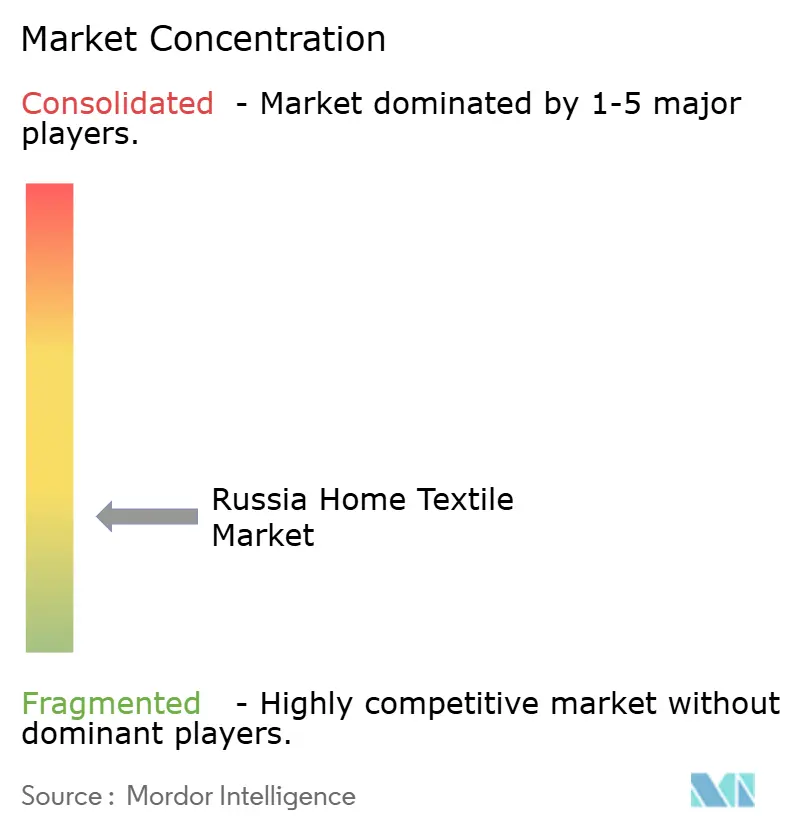

Le marché russe du textile de maison reste modérément fragmenté, laissant de la place aux transformateurs agiles pour concurrencer dans des niches régionales et des créneaux spécialisés. L'intégration verticale est un facteur de différenciation, les filatures qui opèrent la filature, le tissage, la teinture et la couture à proximité livrant des lots répétables et une cohérence des couleurs appréciée par les acheteurs institutionnels. Les marques qui s'engagent dans des renouvellements réguliers de design et des collections coordonnées ont cultivé des segments urbains fidèles prêts à payer pour des ensembles satin-jacquard haut de gamme présentés dans des vitrines omnicanales. Les certifications telles que OEKO-TEX et ISO débloquent des financements pour les mises à niveau d'équipements et signalent la qualité sur les places de marché et dans la vente au détail spécialisée.

Les filatures alignées sur les règles de marchés publics consolident la demande commerciale, et la conformité en matière d'étiquetage permet désormais des actions ciblées contre les contrefacteurs utilisant les données de traçabilité pour protéger les marques. Les détaillants axés sur les matelas qui s'étendent au linge de lit associent des systèmes de sommeil à du linge coordonné pour augmenter la valeur des transactions, tandis que les partenariats en marque blanche avec les hypermarchés ajoutent du volume pour les grands transformateurs. Les discours sur la durabilité se renforcent à mesure que les grandes filatures investissent dans des intrants recyclés et des processus circulaires, aidées par une capacité de recyclage qui transforme les déchets post-consommation en fil régénéré pour le bain et le lit. La nouvelle base d'impression numérique d'Ivanovo réduit le délai de la conception à la mise en rayon à environ une semaine pour certaines productions, permettant des tests de motifs plus rapides et réduisant l'avantage du premier entrant détenu par les catalogues historiques.

Les changements de politique des places de marché qui récompensent l'étiquetage vérifié et l'exécution locale augmentent la visibilité des PME conformes, tandis que la surveillance réglementaire a réduit les pratiques controversées qui pénalisaient autrefois les petits vendeurs. Les boutiques en ligne directes aux consommateurs génèrent des gains de marge pour les marques établies capables d'absorber la logistique et le service client, et les places de marché restent essentielles pour la découverte de la longue traîne sur l'ensemble du marché russe du textile de maison. L'application uniforme du TR CU 017/2011 et des déclarations EAC crée des barrières pour les importateurs non vérifiés, soutenant les filatures nationales disposant de liens avec des laboratoires accrédités et de solides équipes de conformité[4].Équipe éditoriale, "Règlement technique TR CU 017/2011," GOST Russie, gostrussia.com

Leaders du secteur russe du textile de maison

Shuyskie Sitsy

Togas

Kariguz

TDL Textile

Nordtex

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2024 : le décret gouvernemental n° 1875 a imposé un seuil d'approvisionnement national de 90 % pour les textiles dans les marchés publics, concentrant les appels d'offres auprès des filatures capables de justifier une valeur ajoutée locale.

- Novembre 2024 : « Fotoprint-Ivanovo » a livré le premier million de mètres linéaires de tissu membrane produit nationalement en Russie et a obtenu des subventions et des prêts préférentiels pour accélérer la production. Cette percée a substitué les importations pour le textile de maison.

Périmètre du rapport sur le marché russe du textile de maison

Le textile de maison désigne les textiles utilisés pour l'ameublement intérieur. Il comprend une gamme de produits fonctionnels et décoratifs principalement utilisés pour décorer les habitations.

Le marché russe du textile de maison est segmenté par produit (linge de lit, linge de bain, linge de cuisine, ameublement et revêtement de sol) et par canal de distribution (supermarchés et hypermarchés, magasins spécialisés, boutiques en ligne et autres canaux de distribution). Le rapport propose des tailles de marché et des prévisions en termes de chiffre d'affaires (USD) pour tous les segments ci-dessus.

| Linge de lit |

| Linge de bain |

| Linge de cuisine |

| Ameublement |

| Autres (tapis et moquettes) |

| Coton |

| Lin |

| Fibres synthétiques |

| Autres matières (laine, chanvre, soie, jute, bambou) |

| Résidentiel |

| Commercial |

| Hors ligne | Grandes surfaces (hypermarchés/supermarchés) |

| Grandes surfaces de bricolage | |

| Magasins spécialisés | |

| Autres canaux hors ligne | |

| En ligne |

| Russie centrale (District fédéral central) |

| Russie du Nord-Ouest (District fédéral du Nord-Ouest) |

| Sud et Caucase du Nord (District fédéral du Sud + District fédéral du Caucase du Nord) |

| Région de la Volga (District fédéral de la Volga) |

| Reste de la Russie |

| Par application | Linge de lit | |

| Linge de bain | ||

| Linge de cuisine | ||

| Ameublement | ||

| Autres (tapis et moquettes) | ||

| Par matière | Coton | |

| Lin | ||

| Fibres synthétiques | ||

| Autres matières (laine, chanvre, soie, jute, bambou) | ||

| Par utilisateur final | Résidentiel | |

| Commercial | ||

| Par canal de distribution | Hors ligne | Grandes surfaces (hypermarchés/supermarchés) |

| Grandes surfaces de bricolage | ||

| Magasins spécialisés | ||

| Autres canaux hors ligne | ||

| En ligne | ||

| Par région (Russie) | Russie centrale (District fédéral central) | |

| Russie du Nord-Ouest (District fédéral du Nord-Ouest) | ||

| Sud et Caucase du Nord (District fédéral du Sud + District fédéral du Caucase du Nord) | ||

| Région de la Volga (District fédéral de la Volga) | ||

| Reste de la Russie | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle et les perspectives de croissance du marché russe du textile de maison ?

La taille du marché russe du textile de maison était de 4,18 milliards USD en 2025 et devrait atteindre 4,89 milliards USD d'ici 2031 à un CAGR de 2,65 %.

Quelles applications dominent la demande dans le textile de maison en Russie ?

Le linge de lit est en tête en valeur avec une part de 33,72 % en 2025, soutenu par un remplacement résidentiel régulier et des modernisations institutionnelles, et croît à un CAGR de 2,95 % jusqu'en 2031.

Comment le commerce électronique façonne-t-il le marché russe du textile de maison ?

Les places de marché comme Wildberries et Ozon représentent plus de 72 % des dépenses de consommation en ligne et favorisent les vendeurs nationaux conformes grâce au classement algorithmique et à la couverture logistique.

Quelles régions sont les plus importantes pour la production et la croissance ?

La Russie centrale, ancrée par Ivanovo, représente 23,35 % des revenus, tandis que la Russie du Nord-Ouest est la région à la croissance la plus rapide avec un CAGR de 4,08 % jusqu'en 2031, portée par l'accès portuaire et la hausse des revenus.

Quelles réglementations affectent le plus la participation au marché ?

Le TR CU 017/2011 et les déclarations EAC régissent la sécurité et l'étiquetage, et les codes matriciels Chestny ZNAK sont obligatoires pour les biens de l'industrie légère, ce qui formalise l'approvisionnement et réduit le risque de contrefaçon.

Dernière mise à jour de la page le: