Taille et part du marché européen de l'habillement en ligne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

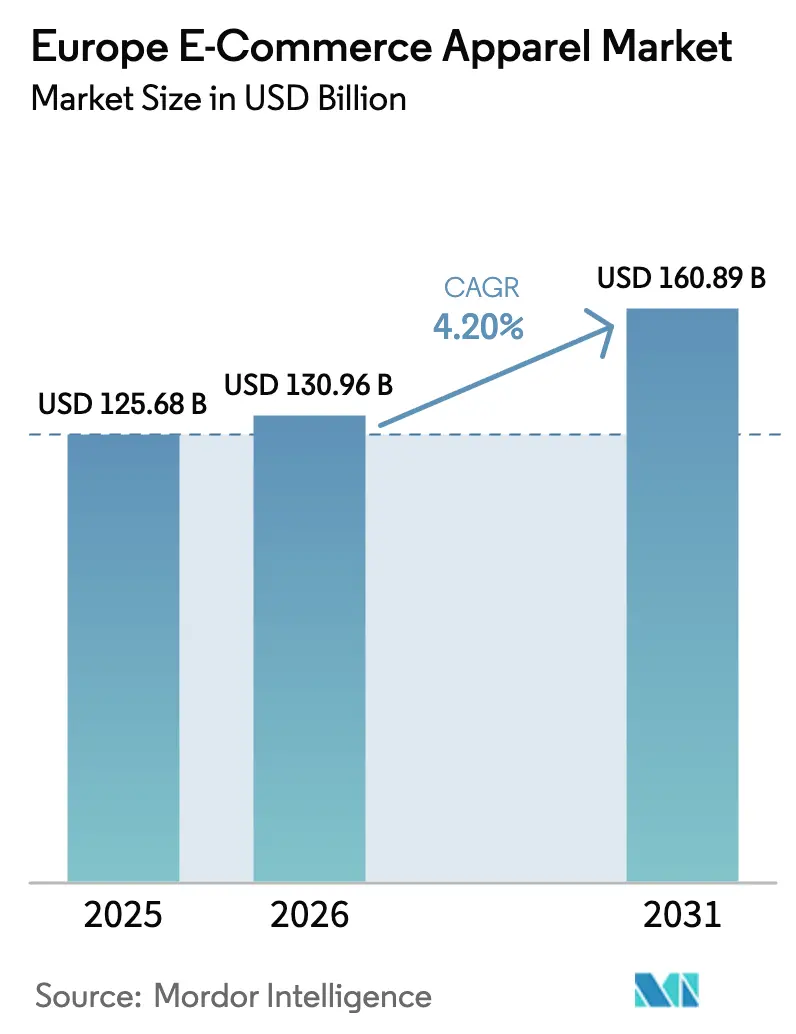

| Taille du marché de l'année de base (2025) | 125.68 Milliards de dollars |

| Taille du Marché (2026) | 130.96 Milliards de dollars |

| Taille du Marché (2031) | 160.89 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.20% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen de l'habillement en ligne par Mordor Intelligence

La taille du marché européen de l'habillement en ligne est estimée à 130,96 milliards USD en 2026, en progression par rapport à la valeur de 2025 de 125,68 milliards USD, avec des projections pour 2031 atteignant 160,89 milliards USD, soit une croissance à un CAGR de 4,2 % sur la période 2026-2031. Ce marché joue un rôle central dans l'écosystème plus large du commerce électronique européen, reflétant l'inclination croissante des consommateurs vers les plateformes en ligne pour leurs achats de vêtements. La croissance est portée par une combinaison de facteurs, notamment l'évolution des préférences des consommateurs, les avancées technologiques et l'adoption généralisée des canaux d'achat numériques. Les détaillants accordent une priorité croissante à la transformation numérique et mettent en œuvre des stratégies omnicanales pour répondre aux exigences dynamiques des consommateurs, créant une intégration transparente entre les expériences d'achat en ligne et hors ligne. Alors que l'innovation et l'adaptabilité continuent de façonner le paysage du marché, le marché européen de l'habillement en ligne est en bonne voie pour une expansion soutenue, soutenue par l'évolution continue du comportement des consommateurs et l'importance croissante des plateformes numériques dans le secteur de la distribution.

Principaux enseignements du rapport

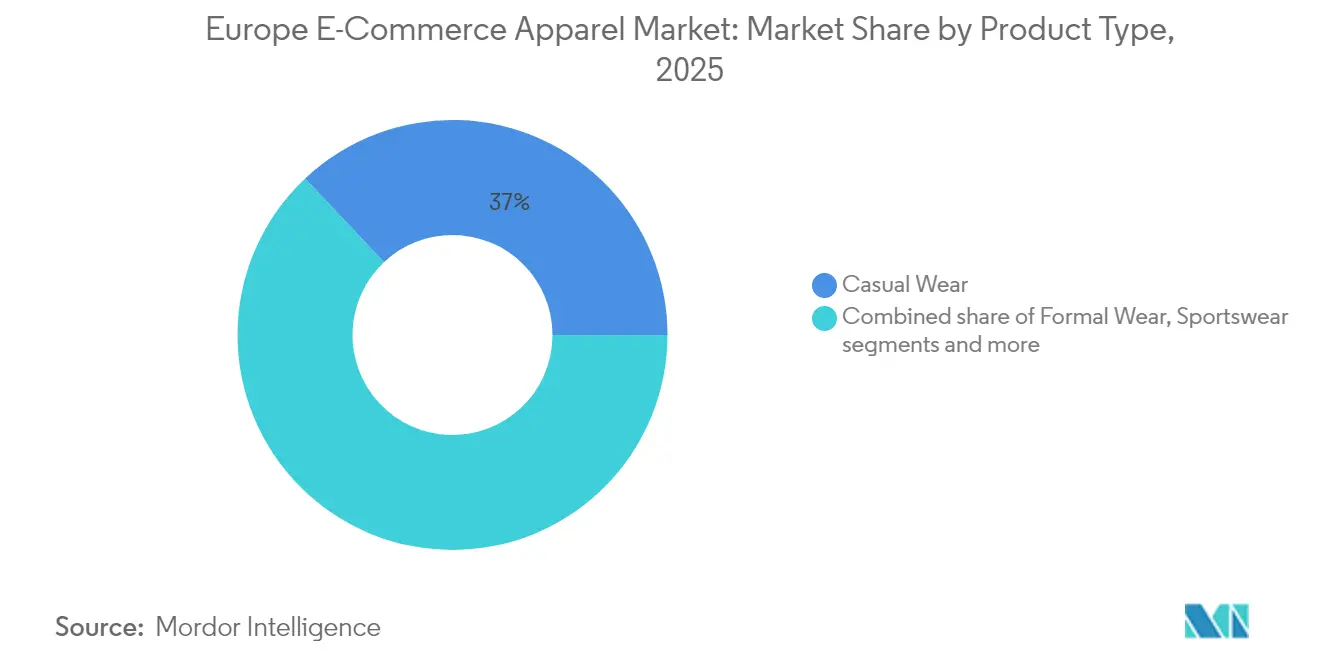

- Par type de produit, les vêtements décontractés détenaient 37,02 % de la part du marché européen de l'habillement en ligne en 2025, tandis que les vêtements de sport devraient afficher le CAGR le plus rapide de 4,57 % jusqu'en 2031.

- Par utilisateur final, les femmes étaient en tête avec une part de 44,18 % en 2025 ; les vêtements pour enfants devraient se développer à un CAGR de 4,89 % entre 2026 et 2031.

- Par matière textile, le coton a capturé 39,92 % de la taille du marché européen de l'habillement en ligne en 2025, tandis que le polyester devrait enregistrer un CAGR de 5,14 % jusqu'en 2031.

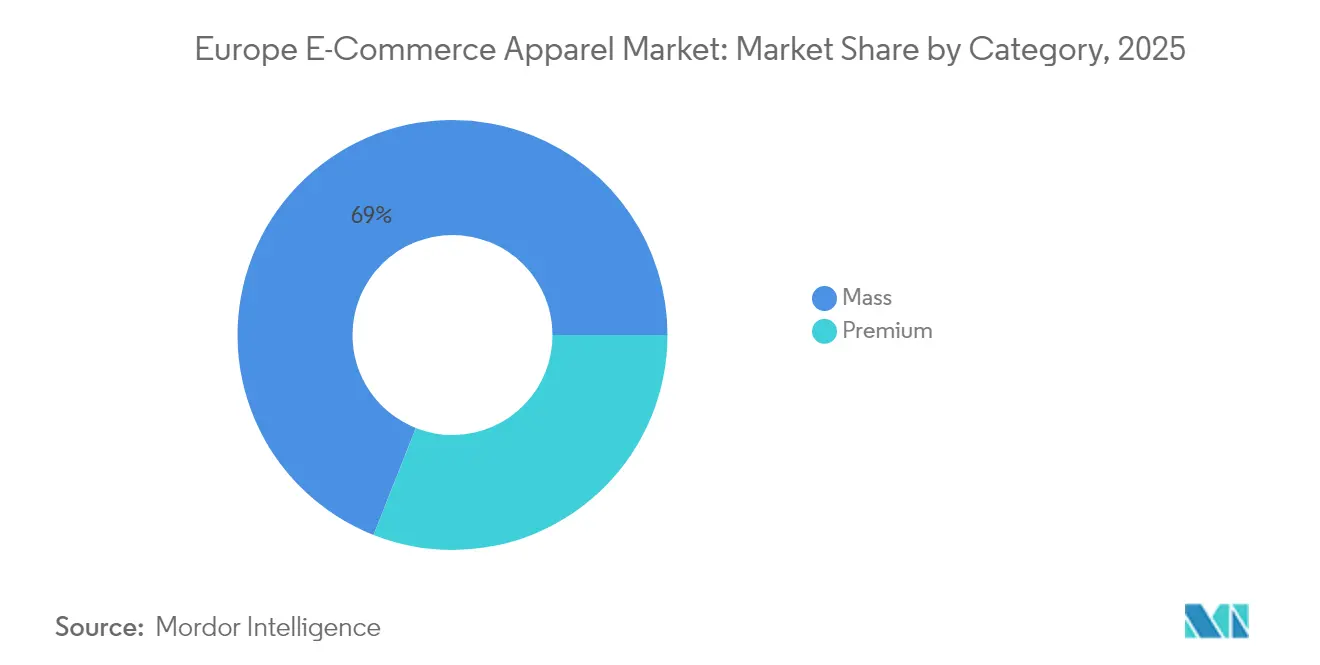

- Par catégorie, les marques de grande consommation commandaient 69,02 % de part en 2025 ; le segment premium est en bonne voie pour un CAGR de 5,43 % jusqu'en 2031.

- Par type de plateforme, les places de marché tierces représentaient 80,88 % de part en 2025 et devraient croître à un CAGR de 5,86 % jusqu'en 2031.

- Par géographie, le Royaume-Uni a contribué à hauteur de 17,64 % des revenus de 2025 ; l'Espagne devrait enregistrer le CAGR le plus rapide de 6,11 % durant la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen de l'habillement en ligne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Promotions et remises incitant les consommateurs à effectuer des achats | +3.0% | Paneuropéen, avec un impact plus élevé en Europe du Sud | Court terme (≤ 2 ans) |

| Expérience d'achat personnalisée rendue possible par la technologie | +2.6% | Europe du Nord et de l'Ouest, Royaume-Uni, Allemagne, Pays-Bas | Moyen terme (2-4 ans) |

| Croissance des marques en vente directe aux consommateurs | +3.8% | Royaume-Uni, Allemagne, France, Pays-Bas | Long terme (≥ 4 ans) |

| Influence des plateformes de médias sociaux et des recommandations de célébrités | +2.1% | Paneuropéen, avec un impact plus élevé parmi les jeunes démographies | Moyen terme (2-4 ans) |

| Options de paiement flexibles et diversifiées | +3.4% | Europe de l'Ouest, Royaume-Uni, Allemagne, France | Moyen terme (2-4 ans) |

| Demande croissante de mode durable et éthique | +3.0% | Europe du Nord, Allemagne, France, Pays-Bas | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Promotions et remises incitant les consommateurs à effectuer des achats

Les promotions et les remises influencent les décisions d'achat des consommateurs sur le marché de l'habillement en ligne. Ces stratégies influencent le comportement d'achat à travers plusieurs facteurs : créer un sentiment d'urgence, apporter de la valeur et réduire les coûts d'achat dans un marché concurrentiel. Les tactiques promotionnelles courantes comprennent les remises à durée limitée, les ventes flash et les offres exclusives, qui encouragent les achats immédiats. De plus, les programmes de fidélité et les promotions personnalisées contribuent à fidéliser les clients. L'intégration du marketing omnicanal et du commerce social a renforcé l'efficacité des promotions, permettant aux marques de diffuser des offres ciblées sur toutes les plateformes grâce à l'analyse des données clients. Les plateformes de médias sociaux comme TikTok et Instagram sont devenues des canaux promotionnels clés, avec des marques telles que Zara et H&M qui mettent en œuvre du contenu vidéo achetable reliant les utilisateurs à des remises exclusives en ligne.

Expérience d'achat personnalisée rendue possible par la technologie

L'évolution du secteur européen de l'habillement en ligne vers des expériences d'achat personnalisées est portée par les avancées technologiques et l'évolution des préférences des consommateurs. Les consommateurs recherchent la commodité, la pertinence et le lien avec la marque, ce qui incite les détaillants à mettre en œuvre des solutions d'intelligence artificielle, d'apprentissage automatique et d'analyse de données. Ces technologies analysent les données des clients, notamment les habitudes de navigation, les historiques d'achat, les préférences et les interactions sur les médias sociaux, afin de créer des recommandations de produits personnalisées et des promotions ciblées. Les cabines d'essayage virtuelles et les solutions de réalité augmentée aident les clients à visualiser l'ajustement et l'apparence des vêtements avant l'achat, ce qui contribue à réduire les taux de retour. Les chatbots alimentés par l'IA fournissent une assistance client immédiate et personnalisée tout au long du processus d'achat. Selon Eurostat, en 2024, 13,5 % des entreprises de l'Union européenne ont mis en œuvre des technologies d'intelligence artificielle dans leurs opérations, le commerce de détail émergeant comme un adopteur principal [1]Source : Eurostat, "L'utilisation des technologies d'IA augmente dans les entreprises de l'UE", ec.europa.eu.

Croissance des marques en vente directe aux consommateurs

Les marques d'habillement adoptant une approche de vente directe aux consommateurs bénéficient du contrôle de leur image de marque, de leur tarification et de l'expérience client, permettant des récits cohérents qui séduisent les consommateurs soucieux de transparence. Le modèle de vente directe aux consommateurs donne accès aux données clients pour un marketing personnalisé et des recommandations de produits. L'élimination des intermédiaires améliore les marges bénéficiaires et l'efficacité opérationnelle, permettant une tarification compétitive et des investissements dans le développement de produits et le service client. Les opérations axées sur le numérique et la présence sur les médias sociaux aident les marques à s'adapter rapidement aux préférences, à lancer des produits et à cibler des segments de niche. Les plateformes de commerce en ligne avancées et les partenariats logistiques optimisent l'exécution des commandes et améliorent l'expérience client. Les entreprises traditionnelles s'adaptent, Adidas visant 50 % de son chiffre d'affaires provenant des ventes directes aux consommateurs d'ici 2025. La technologie, l'accès direct aux données et les relations solides avec les clients stimulent la croissance des marques d'habillement en vente directe aux consommateurs dans toute la région.

Influence des plateformes de médias sociaux et des recommandations de célébrités

Les plateformes de médias sociaux et les recommandations de célébrités façonnent les décisions d'achat dans le domaine de la mode et de l'habillement, en particulier chez les jeunes consommateurs en quête d'authenticité et d'accessibilité aux tendances. Les médias sociaux se sont transformés d'un outil de communication en une place de marché permettant la découverte de produits et les achats directs. Des plateformes comme Instagram, TikTok, Facebook et Pinterest servent de vitrines de mode numériques où les utilisateurs font davantage confiance aux recommandations des influenceurs et des consommateurs pairs qu'à la publicité traditionnelle. Les fonctionnalités d'achat intégrées, telles que les achats dans l'application et les étiquettes de produits, simplifient le processus d'achat. Les recommandations de célébrités et les collaborations avec des influenceurs aident les marques à renforcer la confiance et l'attrait tout en répondant aux attentes des consommateurs en matière de transparence. L'efficacité du commerce social augmente grâce au contenu généré par les utilisateurs, aux événements d'achat en direct et aux recommandations personnalisées. Facebook a enregistré 408 millions d'utilisateurs actifs mensuels en Europe au cours du quatrième trimestre 2023 [2]Source : Meta Platforms, "Présentation des résultats de Meta T4 2023", www.meta.com.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Disponibilité de produits contrefaits | -2.6% | Paneuropéen, avec un impact plus élevé en Europe du Sud et de l'Est | Moyen terme (2-4 ans) |

| Concurrence des magasins physiques et des canaux de distribution alternatifs | -1.7% | Europe de l'Ouest, centres urbains | Moyen terme (2-4 ans) |

| Défis logistiques en matière d'exécution et de livraison | -2.1% | Europe de l'Est, zones rurales, marchés transfrontaliers | Court terme (≤ 2 ans) |

| Défis liés à la taille, à l'ajustement et à l'évaluation des produits | -1.8% | Paneuropéen, avec un impact plus élevé sur les achats transfrontaliers | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Disponibilité de produits contrefaits

La prolifération des produits contrefaits constitue un défi majeur pour le marché européen de l'habillement en ligne, érodant la confiance des consommateurs et la valeur des marques tout en créant des dynamiques concurrentielles déloyales. Selon l'Office de l'Union européenne pour la propriété intellectuelle (EUIPO), les produits contrefaits coûtent aux industries de l'habillement, des cosmétiques et des jouets 16 milliards EUR de ventes et près de 200 000 emplois par an [3]Source : Office de l'Union européenne pour la propriété intellectuelle (EUIPO), "Les produits contrefaits coûtent aux industries de l'UE des milliards d'euros et des milliers d'emplois chaque année", www.euipo.europa.eu/en. La nature numérique du commerce en ligne a involontairement facilité ce problème, les contrefacteurs utilisant des places de marché tierces et des plateformes de médias sociaux pour atteindre directement les consommateurs, en utilisant souvent des images et des descriptions de produits authentiques pour créer des annonces trompeuses. La réponse du secteur a évolué, passant des étiquettes d'authentification de base aux systèmes de vérification basés sur la chaîne de blocs qui fournissent une preuve d'authenticité tout au long de la chaîne d'approvisionnement. Les entreprises mettent en œuvre des stratégies globales de lutte contre la contrefaçon combinant des solutions technologiques et des initiatives d'éducation des consommateurs. Ce problème affecte particulièrement les segments premium et luxe, où la valeur de la marque influence directement la proposition de valeur et le pouvoir de fixation des prix.

Concurrence des magasins physiques et des canaux de distribution alternatifs

La concurrence des magasins physiques et des canaux de distribution alternatifs freine la croissance des ventes d'habillement en ligne. Les magasins physiques offrent des avantages que les plateformes de commerce en ligne ne peuvent pas pleinement reproduire, notamment la possibilité de toucher et d'essayer les vêtements, de bénéficier d'un service personnalisé immédiat et d'acheter des articles instantanément. L'expérience d'achat en magasin crée des liens émotionnels et une fidélité à la marque grâce à des éléments tactiles et expérientiels que les plateformes de commerce en ligne peinent à égaler. Les consommateurs apprécient la possibilité d'évaluer l'ajustement et la qualité de première main, ce qui se traduit par des taux de retour plus faibles et des niveaux de satisfaction plus élevés dans les magasins physiques. Les canaux de distribution alternatifs, notamment les boutiques éphémères, les concessions en grands magasins et les modèles omnicanaux, offrent aux consommateurs des options d'achat flexibles et accroissent la concurrence pour les détaillants exclusivement en ligne. Les grands détaillants utilisent leurs réseaux de magasins pour proposer des services tels que l'achat en ligne avec retrait en magasin, combinant commodité et disponibilité immédiate des produits. Les consommateurs préfèrent de plus en plus les détaillants offrant une intégration fluide entre les canaux en ligne et hors ligne.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les vêtements décontractés dominent dans un contexte d'évolution des modes de vie

Le segment des vêtements décontractés détient une part de 37,02 % du marché européen de l'habillement en ligne en 2025, porté par la préférence croissante des consommateurs pour des vêtements confortables et polyvalents. Cette tendance est soutenue par la croissance du télétravail, avec 8,9 % des personnes employées dans l'Union européenne travaillant à domicile en 2023, selon Eurostat. Le segment affiche une force particulière dans les pays d'Europe du Nord, notamment l'Allemagne et les Pays-Bas, où les vêtements pratiques correspondent aux préférences locales. Le segment des vêtements de sport devrait croître à un CAGR de 4,57 % de 2026 à 2031, soutenu par les tendances de l'athleisure et une sensibilisation accrue à la santé. Le segment des vêtements formels s'est adapté en intégrant des designs plus confortables qui conviennent aussi bien aux environnements professionnels que décontractés.

La catégorie des vêtements de nuit affiche une croissance due à l'intérêt accru des consommateurs pour la qualité du sommeil et le bien-être, les marques de sommeil premium gagnant des parts de marché. Dans tous les segments, les fabricants intègrent des tissus techniques aux propriétés d'évacuation de l'humidité, de régulation de la température et de résistance aux odeurs pour différencier leurs produits. Les stratégies produits se concentrent sur la polyvalence et l'attrait tout au long de l'année, s'éloignant des collections strictement saisonnières vers une gestion des stocks plus durable. Cette tendance se reflète dans la popularité des systèmes de vêtements modulaires qui s'adaptent à diverses situations et conditions météorologiques, séduisant les consommateurs en quête de valeur maximale de leurs achats vestimentaires.

Par utilisateur final : le segment féminin est en tête tandis que la catégorie enfants s'accélère

Le segment féminin détient une part de marché dominante de 44,18 % en 2025, attribuée à une fréquence d'achat plus élevée et à une sélection de catégories de produits plus large par rapport aux autres segments. Cette domination est la plus forte sur les marchés d'Europe du Sud, notamment en Italie et en Espagne, où la mode joue un rôle important dans l'identité culturelle. Les grands détaillants ont réussi à mettre en œuvre des outils de recommandation de taille alimentés par l'IA dans le segment féminin pour résoudre le problème persistant de l'incohérence des tailles entre les marques. Le segment des vêtements pour enfants devrait atteindre le taux de croissance le plus élevé avec un CAGR de 4,89 % de 2026 à 2031, les parents accordant la priorité à des options vestimentaires de qualité et durables malgré la baisse des taux de natalité en Europe.

Le segment masculin connaît des changements significatifs, se concentrant sur l'éducation au style et les services de curation pour surmonter les obstacles traditionnels à l'engagement dans la mode. Les détaillants mettent en œuvre une personnalisation basée sur les données pour simplifier l'expérience d'achat des consommateurs masculins grâce à une navigation guidée qui réduit la complexité des choix tout en maintenant les options de style. Dans tous les segments, la demande de tailles inclusives continue d'augmenter, incitant les marques à élargir leurs gammes de tailles. Cette tendance à l'inclusivité s'étend au style adapté à l'âge, ciblant notamment la démographie croissante des 50 ans et plus en Europe, qui représente une part importante du pouvoir de dépenses discrétionnaires.

Par matière textile : le coton maintient son leadership tandis que le polyester gagne en dynamisme

En 2025, le coton conserve une part de marché dominante de 39,92 %, tirant parti de son attrait naturel, de sa respirabilité et de ses avantages perçus en matière de durabilité par rapport aux alternatives synthétiques. Ce tissu affiche des performances exceptionnelles dans les segments de la mode premium et durable, où les marques privilégient les matières naturelles pour renforcer leur positionnement et leur proposition de valeur. Les consommateurs européens manifestent une préférence marquée pour le coton de haute qualité à longues fibres, apprécié pour sa durabilité et son confort supérieurs.

Le polyester devrait croître à un CAGR de 5,14 % de 2026 à 2031, soutenu par les avancées technologiques et l'essor du polyester recyclé issu des déchets plastiques post-consommation. Des marques comme Hennes & Mauritz AB visent 100 % de matières recyclées ou d'origine durable d'ici 2030, avec un objectif intermédiaire de 30 % d'ici 2025. Le nylon reste essentiel dans les vêtements de performance, notamment les vêtements de sport et les vêtements d'extérieur, en raison de sa durabilité et de sa résistance à l'eau, avec une production se déplaçant vers des sources biosourcées. Le denim conserve une part de marché significative, les consommateurs européens étant fidèles à ce tissu polyvalent. Les innovations durables, telles que les procédés de teinture économes en eau, transforment le segment du denim.

Par catégorie : la grande diffusion domine tandis que le segment premium s'accélère

En 2025, la catégorie grande diffusion domine le marché européen de l'habillement en ligne, détenant une part substantielle de 69,02 %. Cette domination souligne l'attrait large du segment et sa proposition de valeur, en particulier dans le contexte actuel de consommateurs sensibles aux prix. Les modèles économiques de la mode rapide, habiles à traduire les tendances des podiums en produits commerciaux en aussi peu que deux semaines, alimentent la force du segment. Cette agilité favorise un afflux constant de nouvelles offres, incitant à des visites fréquentes sur les sites et à des achats. Les principaux détaillants de grande diffusion exploitent les prévisions de tendances pilotées par l'IA, identifiant les styles émergents avant leur reconnaissance grand public.

Pendant ce temps, le segment premium, bien que plus petit, est en passe de surpasser avec une croissance projetée à un CAGR de 5,43 % de 2026 à 2031. Cette progression est attribuée à une inclination croissante des consommateurs vers la qualité et à l'accessibilité accrue des produits de luxe via les plateformes numériques. Les canaux numériques remodèlent le segment premium, démystifiant le luxe et le rendant plus accessible. En conséquence, la base de clientèle premium s'est élargie, englobant non seulement les acheteurs de luxe traditionnels, mais aussi ceux qui s'offrent occasionnellement des pièces d'investissement sélectionnées. Ce mélange des marchés donne naissance à un nouveau segment « masstige », fusionnant la qualité premium avec la portée de la grande diffusion.

Par type de plateforme : les places de marché tierces mènent la révolution du commerce numérique

En 2025, le marché européen de l'habillement en ligne voit les places de marché tierces commander une part dominante de 80,88 %. Tirant parti d'assortiments étendus, d'une tarification transparente et d'une confiance établie des consommateurs, ces plateformes sont en tête des dépenses de mode numérique. Elles bénéficient d'effets de réseau significatifs : chaque vendeur supplémentaire élargit le choix des consommateurs, et chaque nouveau consommateur amplifie l'attrait de la plateforme pour les marques cherchant une distribution numérique. Les projections suggèrent que ce segment maintiendra son avance, affichant un CAGR de 5,86 % de 2026 à 2031, surpassant tous les autres types de plateformes. Notamment, des places de marché comme Zalando ont évolué de simples hubs transactionnels vers des écosystèmes de mode holistiques, introduisant des services à valeur ajoutée tels que des conseils de style, des recommandations de tenues et des programmes de fidélité pour renforcer la fidélisation des clients.

Les plateformes appartenant aux entreprises, bien que de moindre envergure, représentent un segment stratégiquement significatif du marché. Ces plateformes permettent aux marques d'établir des relations directes avec les consommateurs et de maintenir un contrôle total sur l'expérience d'achat. En exploitant les données de première partie, elles offrent des expériences d'achat hautement personnalisées qui améliorent à la fois les taux de conversion et la fidélité des clients. Les plateformes appartenant aux entreprises les plus avancées adoptent des architectures de « commerce découplé », qui dissocient les expériences utilisateur frontales des systèmes dorsaux. Cette approche facilite l'expérimentation rapide et l'optimisation sur de multiples points de contact clients.

Analyse géographique

En 2025, le Royaume-Uni consolide son statut de acteur dominant sur le marché européen de l'habillement en ligne, commandant une part de 17,64 %. Cette réussite est largement attribuée à la robuste infrastructure numérique du Royaume-Uni et à la forte confiance de la population envers les achats en ligne. Historiquement, le Royaume-Uni a été à l'avant-garde de l'adoption du commerce en ligne. Cette maîtrise numérique a stimulé des stratégies de distribution innovantes, les détaillants britanniques menant la charge en proposant des services tels que la livraison le jour même dans les zones urbaines animées et des suggestions de style pilotées par l'IA, élevant le parcours d'achat en ligne.

L'Espagne émerge rapidement comme le marché à la croissance la plus rapide, avec un CAGR projeté de 6,11 % de 2026 à 2031. Cette croissance est portée par une adoption numérique rapide et un afflux de détaillants de mode de pointe. En 2023, plus de 95,4 % des Espagnols étaient connectés à Internet, selon l'Union internationale des télécommunications (UIT). Inditex, un acteur majeur dans ce domaine, a tiré parti de son héritage espagnol pour piloter et affiner les innovations numériques, les introduisant à l'échelle mondiale et cultivant un écosystème de mode numérique sophistiqué en Espagne. L'Allemagne émerge également comme un marché clé, alliant son fort pouvoir d'achat à une population férue de technologie, ce qui se traduit par des dépenses importantes en mode en ligne. La France et l'Italie, bien que toutes deux des acteurs majeurs, apportent chacune des saveurs uniques à l'arène de la mode en ligne. La France est à l'avant-garde de la mode durable, adoptant des mesures strictes comme l'interdiction de la destruction des invendus et la promotion d'une économie circulaire, soulignée par un engagement d'1 milliard EUR pour le recyclage des vêtements. Les Pays-Bas se taillent une niche en tant qu'épicentre de distribution, renforcés par leurs efforts en matière de durabilité. En revanche, la Pologne connaît une augmentation des importations, notamment en provenance des pays en développement. Même les marchés plus petits comme la Belgique et la Suède laissent leur empreinte sur la tapisserie européenne diversifiée, chacun présentant des goûts de consommateurs distincts et des taux d'adoption numérique variables, incitant les détaillants à adapter leurs stratégies pour un attrait européen plus large.

Paysage concurrentiel

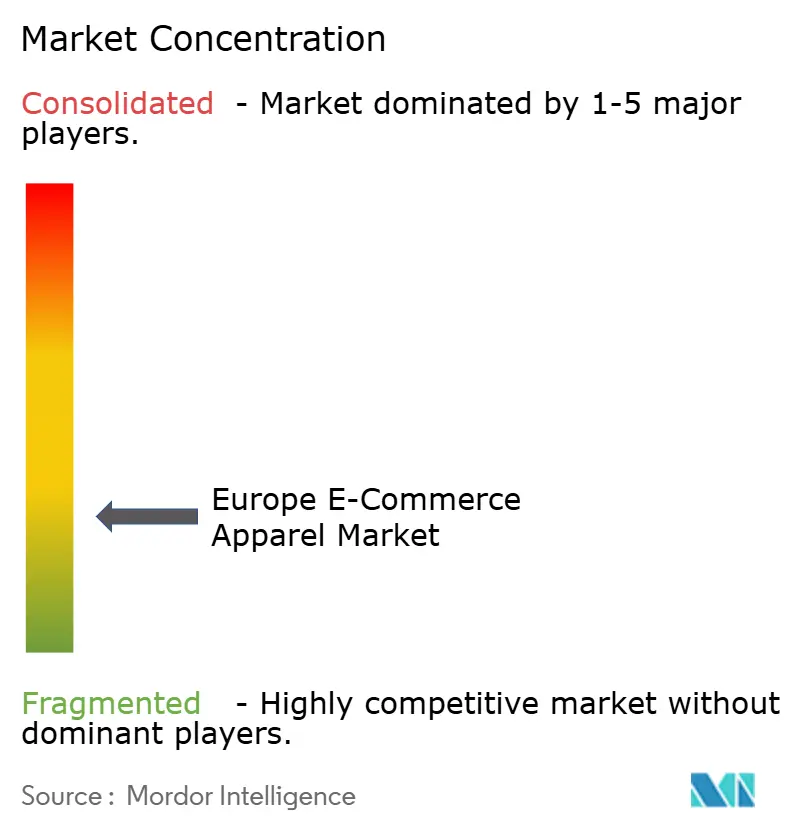

Le marché européen de l'habillement en ligne présente un paysage concurrentiel fragmenté, permettant aux acteurs spécialisés de se tailler des parts de marché en offrant des propositions de valeur uniques. Les acteurs clés dans ce domaine comprennent Burberry Group plc, Hennes & Mauritz AB, Adidas AG et Puma SE. Pendant ce temps, la loi sur les marchés numériques de la Commission européenne vise à uniformiser les règles du jeu, garantissant une concurrence équitable entre les grandes plateformes et permettant aux entités plus petites de prospérer.

Les évolutions réglementaires façonnent le terrain concurrentiel. Par exemple, la loi sur les services numériques de la Commission européenne impose aux plateformes d'adopter des protocoles plus stricts en matière de transparence et de modération de contenu, ce qui a un impact sur la façon dont les marques gèrent l'engagement des clients et la visibilité des produits. De plus, il existe un écart notable dans certains segments de marché. Des domaines comme la mode durable et les tailles inclusives, soulignés par l'Agence européenne pour l'environnement et le Forum européen des personnes handicapées comme ayant des demandes de consommateurs non satisfaites significatives, présentent des opportunités lucratives pour les entrants agiles et les marques de niche.

L'innovation continue de prendre de l'élan. Selon l'Office européen des brevets, les dépôts de brevets liés aux technologies de la mode sont en hausse, couvrant les systèmes d'essayage virtuel, le tricotage 3D et les textiles biosourcés. Ces développements reflètent la transformation numérique rapide du secteur et la demande croissante des consommateurs pour la personnalisation et la durabilité. De plus, les réglementations sur l'open banking menées par l'Autorité bancaire européenne facilitent l'émergence d'outils fintech intégrés, tels que le « achetez maintenant, payez plus tard » et les paiements en plusieurs fois en temps réel, donnant aux détaillants de mode avant-gardistes un avantage concurrentiel pour convertir et fidéliser les acheteurs en ligne.

Leaders du secteur européen de l'habillement en ligne

Burberry Group plc

Hennes & Mauritz AB

Adidas AG

Puma SE

Kering S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Tesco a lancé sa gamme de vêtements F&F en ligne pour répondre à la demande croissante des clients et améliorer la commodité des achats. La plateforme en ligne propose des vêtements pour femmes, hommes et enfants, des chaussures et des accessoires, notamment les collections F&F Edit, Sports et F&F Active Athleisure.

- Avril 2025 : Dressmann, une chaîne de magasins de vêtements pour hommes, a étendu ses opérations en ligne au Danemark, en Autriche et en Allemagne. Cette expansion marque le début de la stratégie de marché européen de l'entreprise.

- Août 2024 : Authentic Brands Group s'est associé à United Legwear & Apparel Co. pour gérer les opérations de commerce en ligne de Ted Baker au Royaume-Uni et en Europe. La collaboration vise à restaurer la présence numérique de la marque pour ses clients.

- Mai 2024 : MUJI, une marque japonaise de mode et de style de vie, a étendu ses opérations européennes en lançant des boutiques en ligne sur la plateforme BigCommerce. La mise en œuvre permet à MUJI d'utiliser la plateforme de commerce en ligne ouverte SaaS et composable de BigCommerce pour ses opérations B2C et B2B.

Périmètre du rapport sur le marché européen de l'habillement en ligne

L'habillement en ligne comprend l'achat et la vente de produits de mode et d'habillement en ligne, spécifiquement via des plateformes de commerce électronique.

Le marché européen de l'habillement en ligne est segmenté par type de produit, utilisateur final, type de plateforme et géographie. Sur la base du type de produit, le marché est segmenté en vêtements formels, vêtements décontractés, vêtements de sport, vêtements de nuit et autres types. Sur la base des utilisateurs finaux, le marché est segmenté en hommes, femmes et enfants. Sur la base du type de plateforme, le marché est segmenté en revendeurs tiers et site web propre de l'entreprise. L'étude analyse également les principales zones géographiques, telles que l'Allemagne, le Royaume-Uni, la France, l'Italie, l'Espagne, la Russie et le reste de l'Europe.

La taille du marché a été calculée en termes de valeur en USD pour tous les segments mentionnés ci-dessus.

| Vêtements formels |

| Vêtements décontractés |

| Vêtements de sport |

| Vêtements de nuit |

| Sous-vêtements et vêtements d'intérieur |

| Autres types de produits |

| Hommes |

| Femmes |

| Enfants |

| Coton |

| Polyester |

| Nylon |

| Denim |

| Autres types de matières textiles |

| Grande diffusion |

| Premium |

| Place de marché tierce |

| Plateforme appartenant à l'entreprise |

| Allemagne |

| Royaume-Uni |

| Italie |

| France |

| Espagne |

| Pays-Bas |

| Pologne |

| Belgique |

| Suède |

| Reste de l'Europe |

| Par type de produit | Vêtements formels |

| Vêtements décontractés | |

| Vêtements de sport | |

| Vêtements de nuit | |

| Sous-vêtements et vêtements d'intérieur | |

| Autres types de produits | |

| Par utilisateur final | Hommes |

| Femmes | |

| Enfants | |

| Par matière textile | Coton |

| Polyester | |

| Nylon | |

| Denim | |

| Autres types de matières textiles | |

| Par catégorie | Grande diffusion |

| Premium | |

| Par type de plateforme | Place de marché tierce |

| Plateforme appartenant à l'entreprise | |

| Par pays | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché européen de l'habillement en ligne ?

Le marché est évalué à 130,96 milliards USD en 2026 et devrait atteindre 160,89 milliards USD d'ici 2031.

Quel segment de produit est en tête des ventes d'habillement en ligne en Europe ?

Les vêtements décontractés constituent la plus grande catégorie, détenant 37,02 % du chiffre d'affaires de 2025.

Pourquoi les places de marché tierces sont-elles si dominantes en Europe ?

Elles offrent des assortiments vastes, une tarification transparente et une forte protection des acheteurs, sécurisant 80,88 % des parts en 2025 et maintenant des avantages d'échelle dans le cadre de la loi sur les marchés numériques.

Quel pays offre l'opportunité de croissance la plus rapide ?

L'Espagne devrait se développer à un CAGR de 6,11 % entre 2026 et 2031 grâce à un accès à Internet quasi universel et à des programmes ciblés de compétences numériques.

Dernière mise à jour de la page le: