Taille et parts du marché européen des tuiles de toit

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 7.85 Milliards de dollars |

| Taille du Marché (2026) | 8.19 Milliards de dollars |

| Taille du Marché (2031) | 10.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.33% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des tuiles de toit par Mordor Intelligence

La taille du marché européen des tuiles de toit en 2026 est estimée à 8,19 milliards USD, en hausse par rapport à la valeur de 2025 de 7,85 milliards USD, avec des projections pour 2031 indiquant 10,12 milliards USD, progressant à un TCAC de 4,33 % sur la période 2026-2031. La pression réglementaire soutenue en faveur de la décarbonation des bâtiments, un parc immobilier vieillissant nécessitant des rénovations systématiques et la hausse des risques liés aux événements météorologiques extrêmes soutiennent l'expansion régulière du marché européen des tuiles de toit. La demande est portée par l'efficacité économique des tuiles en béton, la longévité des tuiles en argile et l'accélération du passage vers des formats photovoltaïques intégrés au bâtiment (BIPV) conformes aux règles obligatoires relatives au solaire en toiture. L'activité concurrentielle se concentre sur la convergence des produits, les fabricants établis rachetant des spécialistes en tuiles solaires afin de s'aligner sur les mandats européens de construction verte. Parallèlement, la volatilité des coûts des matières premières et les goulots d'étranglement liés au manque de main-d'œuvre qualifiée demeurent des obstacles immédiats que les fabricants doivent surmonter pour protéger leurs marges sur le marché européen des tuiles de toit.

Points clés du rapport

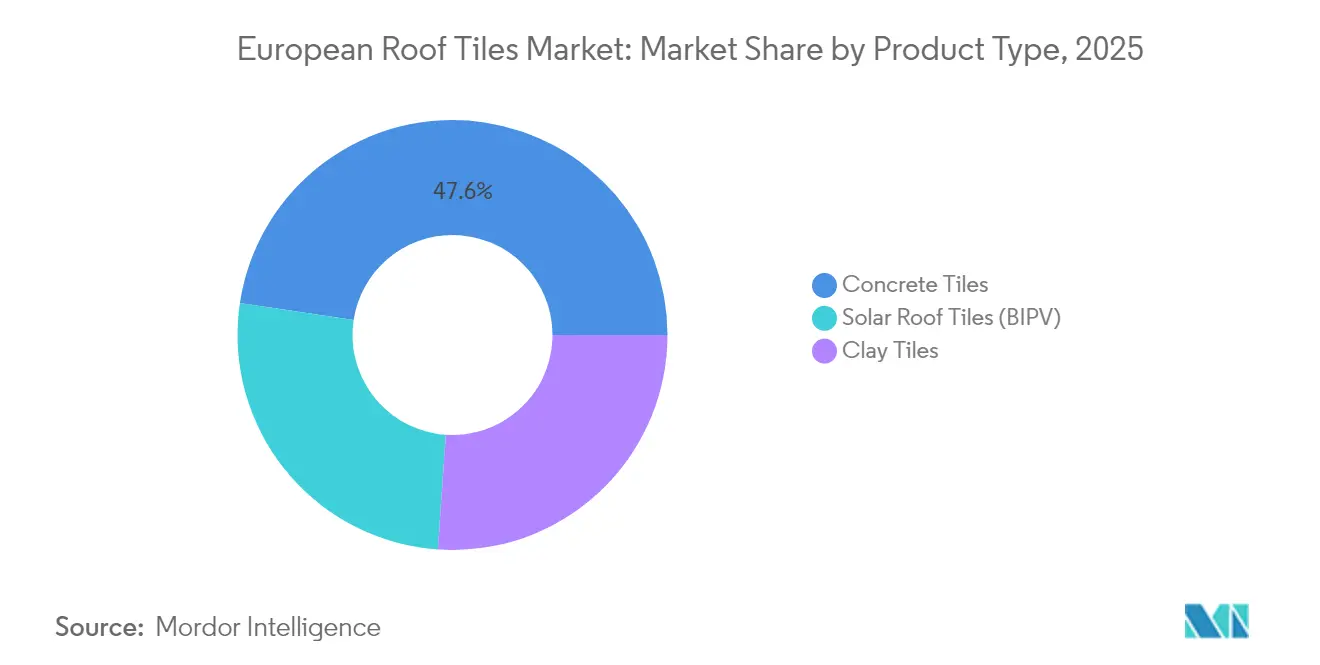

- Par type de produit, les tuiles en béton ont dominé avec 47,62 % des parts du marché européen des tuiles de toit en 2025, tandis que les tuiles de toit solaires ont enregistré le TCAC le plus élevé à 6,85 % jusqu'en 2031.

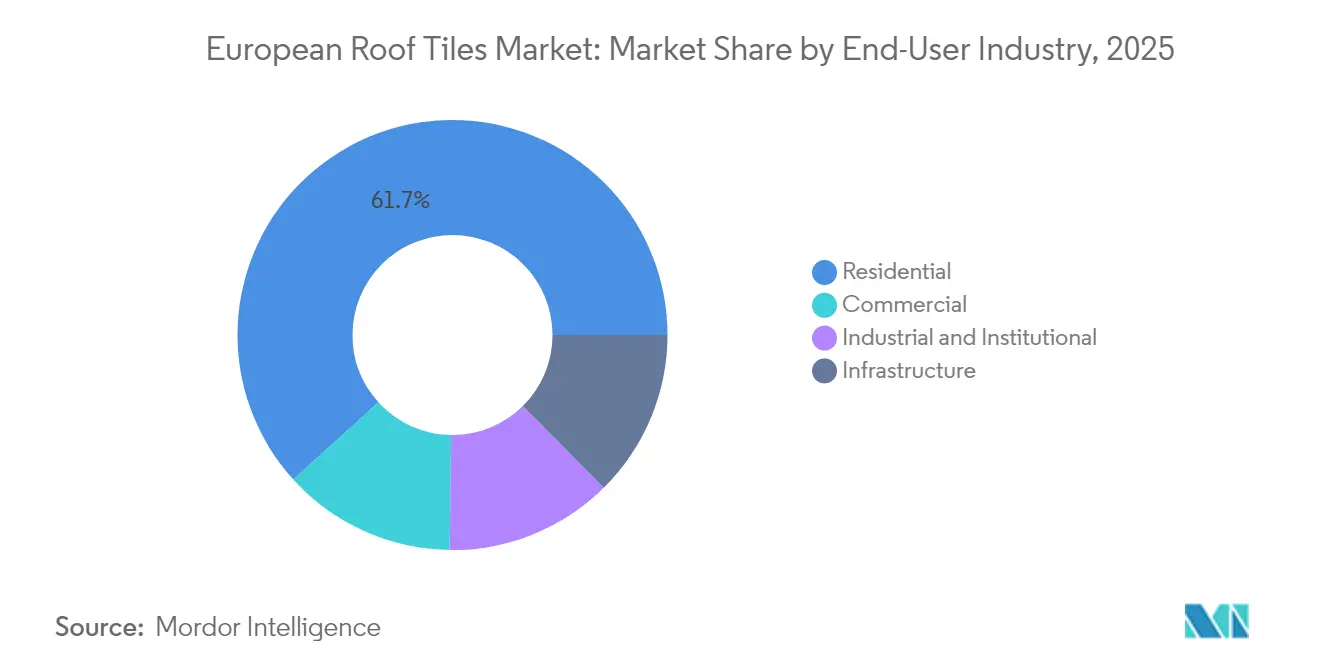

- Par secteur d'utilisation finale, les applications résidentielles ont représenté 61,73 % de la taille du marché européen des tuiles de toit en 2025 ; le segment commercial progresse à un TCAC de 5,45 % jusqu'en 2031.

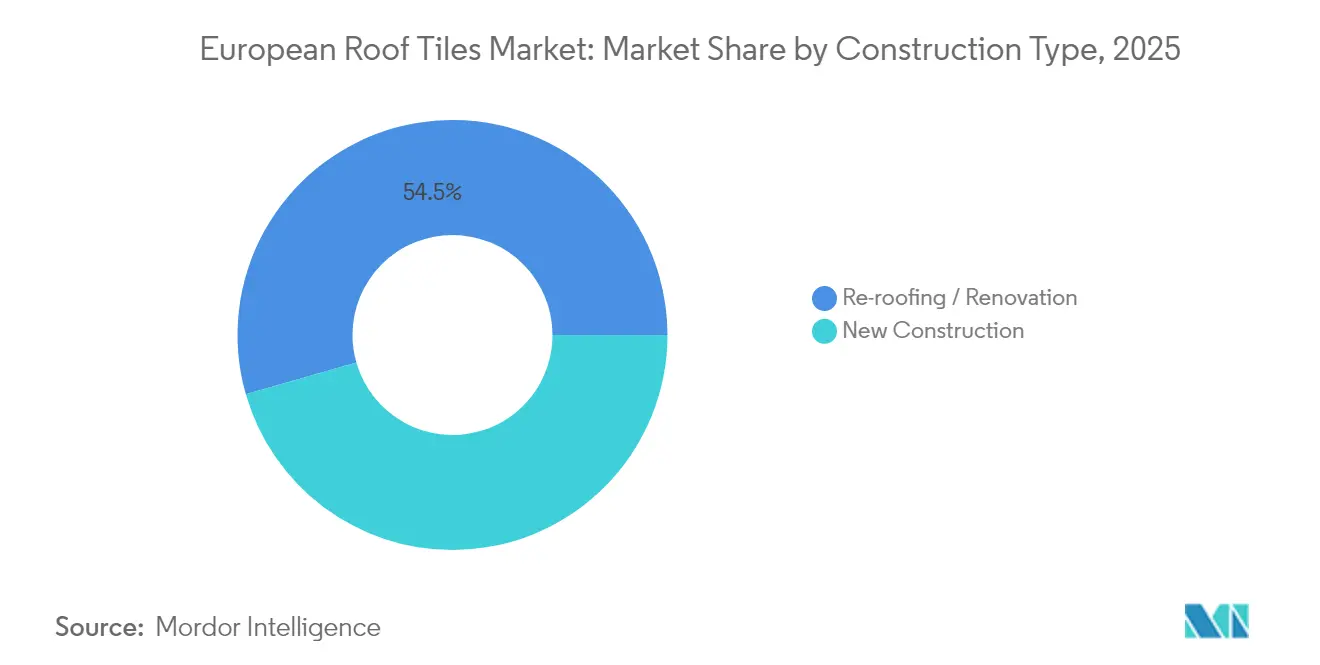

- Par type de construction, la re-toiture et la rénovation ont capté 54,45 % des parts de la taille du marché européen des tuiles de toit en 2025, tandis que la nouvelle construction devrait progresser à un TCAC de 5,02 % jusqu'en 2031.

- Par géographie, l'Allemagne a détenu la plus grande part des revenus à 18,55 % en 2025, et la Turquie devrait se développer à un TCAC de 5,26 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des tuiles de toit

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les mandats européens de construction verte accélèrent l'adoption | +1.20% | À l'échelle de l'UE ; plus prononcé en Allemagne, en France et aux Pays-Bas | Moyen terme (2 à 4 ans) |

| Vague de rénovation sur un parc immobilier vieillissant | +1.80% | À l'échelle de l'UE ; concentrée en Europe occidentale | Long terme (≥ 4 ans) |

| Durabilité et avantages du cycle de vie des tuiles en argile/béton | +0.90% | Europe du Nord et Europe centrale | Long terme (≥ 4 ans) |

| Re-toiture motivée par les événements climatiques extrêmes | +0.70% | Europe du Sud ; régions côtières | Court terme (≤ 2 ans) |

| Les règles obligatoires relatives au solaire en toiture stimulent les tuiles solaires | +1.10% | Allemagne, Pays-Bas, France ; extension à l'échelle de l'UE | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les mandats européens de construction verte accélèrent l'adoption des tuiles

La refonte de la directive sur la performance énergétique des bâtiments contraint les bâtiments consommant plus de 290 kWh/m² par an à effectuer des rénovations énergétiques d'ici 2030. En conséquence, les cahiers des charges intègrent désormais des systèmes de toiture offrant de hautes valeurs d'isolation et une capacité de génération solaire intégrée. Les tuiles en béton et en argile qui répondent aux seuils de valeur U émergents deviennent le choix par défaut dans les appels d'offres publics, à mesure que les collectivités locales s'alignent sur la stratégie de la Vague de rénovation. Les fabricants précurseurs lancent des tuiles pré-certifiées pour la compatibilité BIPV, se positionnant ainsi en avance sur les échéances de conformité progressives. Les acteurs tardifs risquent d'être exclus des listes restreintes de projets une fois que les transpositions nationales de la directive seront pleinement entrées en vigueur.

Vague de rénovation sur un parc immobilier européen vieillissant

Trois logements européens sur quatre ont été construits avant 1990 et ne répondent pas aux normes d'efficacité actuelles. Bruxelles vise 35 millions de rénovations d'ici 2030, et les toitures figurent en tête des listes de priorités de réhabilitation car elles permettent des réductions immédiates des déperditions thermiques. Les tuiles en béton restent le choix par défaut pour les propriétaires soucieux de leur budget, car les pratiques d'installation familières limitent les heures de travail et les perturbations du chantier. Les fabricants tirent parti de cycles de remplacement prévisibles pour synchroniser les ajouts de capacité avec les programmes régionaux de financement de la rénovation. Les distributeurs développent des services de stockage en flux tendu, garantissant aux installateurs de respecter les délais serrés liés aux projets subventionnés.

Avantages de durabilité et de cycle de vie des tuiles en argile/béton

Une durée de service de 50 à 100 ans positionne les produits en argile et en béton comme des solutions à coût total inférieur lorsque l'inflation des coûts de main-d'œuvre est intégrée dans les scénarios de remplacement. Des évaluations indépendantes du cycle de vie montrent que le retour sur investissement en carbone incorporé des tuiles en argile intervient dans un délai de cinq ans, grâce à leur masse thermique supérieure, tandis que les tuiles en béton nécessitent 40 % de remplacements en moins que les bardeaux d'asphalte sur la durée de vie typique d'un bâtiment. À mesure que le risque climatique s'intensifie, les assureurs révisent les primes en faveur de produits éprouvés présentant des résistances certifiées aux charges de vent et aux impacts de grêle. Les producteurs commercialisent donc les indicateurs de durabilité à la fois comme une proposition de valeur financière et environnementale.

Tuiles de toit solaires intégrées stimulées par les règles obligatoires relatives au solaire en toiture

Les États fédéraux allemands exigent l'installation de panneaux solaires sur les nouvelles maisons à partir de 2025, tandis que la France impose une production d'énergie sur site pour certaines toitures commerciales. Les contraintes esthétiques dans les quartiers patrimoniaux favorisent les tuiles BIPV qui imitent les profils traditionnels tout en atteignant une efficacité cellulaire de 25 %. Les nouveaux entrants sur le marché s'associent aux distributeurs de tuiles de toit conventionnelles pour capitaliser sur les relations existantes avec les installateurs, raccourcissant ainsi les cycles de vente. Le passage de niche à courant dominant a divisé par deux les délais de rentabilisation des systèmes dans les régions à fort ensoleillement, ce qui génère des économies d'échelle et des baisses de prix supplémentaires.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prix élevés par rapport à l'asphalte et à la tôle | -0.80% | À l'échelle de l'UE ; plus prononcé en Europe de l'Est | Court terme (≤ 2 ans) |

| Pénurie de main-d'œuvre qualifiée pour l'installation de tuiles | -0.60% | À l'échelle de l'UE ; aiguë en Allemagne et aux Pays-Bas | Moyen terme (2 à 4 ans) |

| Volatilité des coûts de l'énergie et des matières premières | -0.90% | Régions à forte intensité manufacturière dans l'UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prix élevés par rapport aux toitures en asphalte et en tôle

Les solutions en argile et en béton restent 40 à 60 % plus chères que les alternatives en asphalte, ce qui limite leur pénétration sur les marchés d'Europe de l'Est sensibles aux prix. Les hausses inflationnistes du gaz et du ciment en 2024-2025 ont élargi cet écart, forçant les fabricants à choisir entre absorber les coûts ou augmenter les prix au risque de perdre des volumes. Néanmoins, là où les coûts de main-d'œuvre dépassent les coûts des matériaux, les propriétaires valorisent de plus en plus la longue durée de vie des tuiles, déplaçant le débat sur l'accessibilité financière de la dépense initiale vers l'économie du cycle de vie.

Pénuries de main-d'œuvre qualifiée dans l'installation spécialisée de tuiles

Près des deux tiers des entrepreneurs en couverture interrogés en 2025 ont signalé des retards de chantier dus à un manque d'installateurs formés. La pose de tuiles, les travaux d'étanchéité et l'intégration BIPV exigent des compétences précises que les programmes d'apprentissage ne renouvellent pas assez rapidement. L'escalade des salaires érode les marges des entrepreneurs et pousse certains à orienter leurs clients vers des alternatives moins exigeantes en compétences, telles que les feuilles bitumineuses. Les fabricants réagissent en introduisant des designs à emboîtement et des modules de formation en réalité augmentée, mais une falaise démographique d'artisans prenant leur retraite maintient la contrainte à un niveau aigu.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : l'intégration solaire stimule la croissance du segment haut de gamme

Les tuiles solaires ont progressé à un TCAC de 6,85 %, devançant tous les autres formats à mesure que les obligations de solaire en toiture se sont multipliées. Le béton a maintenu une part de 47,62 % du marché européen des tuiles de toit en 2025, reflétant ses avantages en termes de coûts et sa portée logistique dans les zones à forte rénovation. Les tuiles en argile ont capté le marché de la restauration du patrimoine grâce à leur esthétique authentique et à leurs revendications de durabilité de 100 ans. Les fabricants fusionnent les gammes traditionnelles avec des variantes BIPV pour capter des ventes adjacentes, tandis que les formats solaires courbes effacent les objections esthétiques antérieures.

Le marché européen des tuiles de toit se structure de plus en plus selon une hiérarchie de valeur à trois niveaux : les tuiles solaires à des prix premium mais à volume limité, le béton comme produit grand public, et l'argile pour les contextes axés sur le design ou la conservation. La modernisation des usines se concentre sur le contrôle numérique des fours pour réduire la consommation de gaz, conformément aux feuilles de route d'entreprise vers la neutralité carbone. Les acquisitions transfrontalières s'accélèrent, créant des plateformes qui équilibrent la capacité de béton de grande consommation avec des portefeuilles solaires protégés par des brevets, consolidant davantage le secteur européen des tuiles de toit.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par secteur d'utilisation finale : l'accélération commerciale dépasse la stabilité résidentielle

Les projets résidentiels ont représenté 61,73 % des parts du marché européen des tuiles de toit en 2025, les logements occupés par leurs propriétaires continuant de privilégier l'esthétique et la durabilité. Les toitures commerciales, cependant, progressent à un TCAC de 5,45 % car les objectifs ESG des entreprises suscitent un intérêt croissant pour les solutions BIPV qui compensent les factures d'énergie. Les bâtiments industriels et publics adoptent une passation de marchés fondée sur la performance, récompensant les fournisseurs capables de quantifier le coût total de possession plutôt que le simple prix de soumission.

Les structures de financement de projets évoluent, avec des modèles de location de toiture regroupant installation, maintenance et achat d'énergie dans un contrat unique qui réduit le risque budgétaire en capital pour les gestionnaires d'installations. Les fabricants répondent en constituant des équipes de services énergétiques internes ou en s'associant à des agrégateurs de contrats d'achat d'énergie, une évolution qui brouille les frontières historiques entre les matériaux de construction et les secteurs de production d'énergie distribuée.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par type de construction : la dominance de la rénovation reflète la maturité du marché

La re-toiture a capté 54,45 % de la demande de 2025, soulignant le profil mature des bâtiments européens. Des cycles de remplacement prévisibles garantissent une prise de commandes stable, même lorsque les mises en chantier de logements neufs fluctuent, permettant aux producteurs d'optimiser les séries de production et les achats de matières premières. La nouvelle construction, dont le TCAC est prévu à 5,02 %, bénéficie de subventions liées à des politiques exigeant des enveloppes à énergie positive dès la conception.

Les clients en rénovation privilégient souvent le béton pour sa familiarité et sa disponibilité rapide, tandis que les architectes des nouvelles constructions expérimentent des formats solaires intégrés qui respectent les budgets carbone sans compromettre l'intention architecturale. Des configurateurs logiciels permettent désormais aux entrepreneurs d'évaluer la charge structurelle, la zone de vent et la production électrique dans une interface unique, raccourcissant le processus de vente et améliorant la précision des spécifications.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Analyse géographique

L'Allemagne a détenu 18,55 % du marché européen des tuiles de toit en 2025, soutenue par des codes énergétiques stricts et un dense écosystème d'installateurs qui gère de manière transparente les formats traditionnels et solaires. Les mandats des États fédéraux introduits en 2025 imposent des énergies renouvelables sur site pour la plupart des nouvelles constructions résidentielles, garantissant ainsi une demande de base pour les tuiles BIPV. L'automatisation dans les usines allemandes augmente le débit tout en maintenant la précision dimensionnelle, permettant des exportations conformes aux diverses normes européennes.

La Turquie devrait progresser à un TCAC de 5,26 % jusqu'en 2031, portée par une urbanisation rapide et une reconstruction post-séisme qui privilégie la sécurité sismique et l'efficacité énergétique. Les gisements locaux d'argile réduisent les coûts d'intrants, permettant aux producteurs turcs de fixer des prix compétitifs au sein de l'union douanière. La proximité des marchés européens offre des possibilités d'exportation, et la politique gouvernementale en matière de logement soutient les volumes intérieurs.

L'Italie, l'Espagne et la France forment un trio mature mais sensible aux politiques. Les subventions à la rénovation italiennes ont provoqué une hausse des permis de re-toiture en 2025, mais la volatilité d'une année sur l'autre persiste à mesure que les incitations fiscales évoluent. La reprise de la construction liée au tourisme en Espagne se concentre sur des réhabilitations d'hôtels durables, favorisant les tuiles à continuité esthétique méditerranéenne. Le décret français de 2024 imposant le solaire sur les grandes toitures commerciales accélère l'adoption du BIPV, tandis que des règles patrimoniales strictes protègent encore les spécifications en argile dans les zones classées.

L'Europe du Nord affiche une adoption plus lente mais régulière, tirée par des coûts de main-d'œuvre élevés qui orientent l'économie du cycle de vie vers des tuiles durables. L'Europe de l'Est reste contrainte par les prix, bien que les fonds de cohésion de l'UE dédiés à l'efficacité énergétique pourraient débloquer une demande latente si la conception des subventions répond aux problèmes d'accessibilité financière initiale. Dans l'ensemble, les variations géographiques nécessitent des modèles de mise sur le marché flexibles, de la vente directe en Allemagne aux approches par distributeurs dans les régions méditerranéennes fragmentées.

Paysage concurrentiel

Le marché européen des tuiles de toit présente une concentration consolidée, Wienerberger, Terreal et BMI détenant une part significative, tandis que des dizaines de spécialistes régionaux répondent aux goûts localisés. La dynamique de consolidation s'est intensifiée en 2024-2025, les acteurs établis rachetant des startups de tuiles solaires pour anticiper la concurrence des fabricants de modules photovoltaïques. Les regroupements soutenus par des fonds de capital-investissement ciblent des réseaux d'installateurs fragmentés, regroupant les services sous des marques unifiées pour capter les marges en aval.

L'adoption technologique est un facteur de différenciation clé. Les producteurs utilisent l'optimisation des fours pilotée par l'IA pour réduire la consommation de gaz jusqu'à 8 %, répondant ainsi à leurs objectifs d'émissions de portée 1. Les outils de spécification numérique intègrent des bibliothèques BIM, permettant aux architectes de glisser-déposer des styles de tuiles avec des données de performance intégrées. Les portails clients proposent désormais le suivi des commandes et les réclamations de garantie à distance, une dimension de service que les concurrents plus petits peinent à reproduire.

Les thématiques stratégiques s'articulent autour des engagements en matière de durabilité. Les produits certifiés par des déclarations environnementales de produit (DEP) et les revendications d'économie circulaire trouvent un écho auprès des acheteurs institutionnels, tandis que les labels volontaires tiers de résistance à la grêle permettent de bénéficier de remises adossées aux assurances. Les entreprises pilotent également des tuiles en béton à contenu recyclé pour atténuer les émissions liées à la production de ciment. À mesure que les exigences réglementaires s'élèvent, le coût de la conformité s'accroît, élargissant effectivement le fossé concurrentiel pour les acteurs établis disposant de laboratoires accrédités ISO et de systèmes qualité certifiés.

Leaders du secteur européen des tuiles de toit

BMI Group

IKO Industries Ltd

Marley

EGGER

Wienerberger AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Sika a finalisé l'acquisition de Cromar Building Products, l'un des principaux fournisseurs britanniques de systèmes de toiture qui dessert principalement ses clients via des canaux de distribution. Cette acquisition présente d'importantes opportunités de ventes croisées et renforce les efforts de Sika pour se développer davantage sur le marché britannique de la toiture.

- Mars 2024 : Wienerberger a réussi à finaliser sa plus grande acquisition, englobant Terreal en France, en Italie, en Espagne et aux États-Unis, ainsi que Creaton en Allemagne. Cette démarche stratégique devrait influencer significativement le marché européen des tuiles de toiture en renforçant la présence de Wienerberger sur le marché, en élargissant son portefeuille de produits et en consolidant sa position concurrentielle dans la région.

Périmètre du rapport sur le marché européen des tuiles de toit

Les tuiles de toit sont conçues principalement pour empêcher les infiltrations d'eau de pluie et sont traditionnellement fabriquées à partir de matériaux disponibles localement tels que la terre cuite ou l'ardoise. Des matériaux modernes tels que le béton, le métal et le plastique sont également utilisés, et certaines tuiles en argile présentent un glaçage imperméable. Les tuiles de toit constituent une barrière entre l'intérieur d'une structure et les conditions extérieures difficiles.

Le marché européen des tuiles de toit est segmenté par type, secteur d'utilisation finale et géographie. Par type, le marché est segmenté en argile, béton et autres types (métal revêtu de pierre, bardeau d'asphalte, etc.). Par secteur d'utilisation finale, le marché est segmenté en résidentiel, commercial, infrastructure, et industriel et institutionnel. Le rapport couvre également la taille et les prévisions du marché des tuiles de toiture dans 7 pays d'Europe. Pour chaque segment, les tailles de marché et les prévisions sont fournies en termes de chiffre d'affaires (USD).

| Tuiles en argile |

| Tuiles en béton |

| Tuiles de toit solaires (BIPV) |

| Résidentiel |

| Commercial |

| Infrastructure |

| Industriel et institutionnel |

| Nouvelle construction |

| Re-toiture / Rénovation |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Espagne |

| Russie |

| Pays nordiques |

| Turquie |

| Reste de l'Europe |

| Par type de produit | Tuiles en argile |

| Tuiles en béton | |

| Tuiles de toit solaires (BIPV) | |

| Par secteur d'utilisation finale | Résidentiel |

| Commercial | |

| Infrastructure | |

| Industriel et institutionnel | |

| Par type de construction | Nouvelle construction |

| Re-toiture / Rénovation | |

| Par géographie | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Turquie | |

| Reste de l'Europe |

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché européen des tuiles de toit ?

Le marché est évalué à 8,19 milliards USD en 2026 et devrait atteindre 10,12 milliards USD d'ici 2031.

Quel segment de produit détient la plus grande part de marché ?

Les tuiles en béton détiennent la part la plus élevée à 47,62 % en 2025.

Quelle géographie affiche la croissance la plus rapide ?

La Turquie devrait progresser à un TCAC de 5,26 % jusqu'en 2031.

Pourquoi les tuiles BIPV gagnent-elles du terrain ?

Les règles obligatoires relatives au solaire en toiture, l'amélioration de l'esthétique et une efficacité cellulaire supérieure à 25 % stimulent l'adoption.

Quel est le principal frein auquel font face les installateurs de tuiles ?

Une pénurie de main-d'œuvre qualifiée limite la capacité d'installation dans toute la région.

Dernière mise à jour de la page le: