Taille et part du marché des membranes d'étanchéité

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

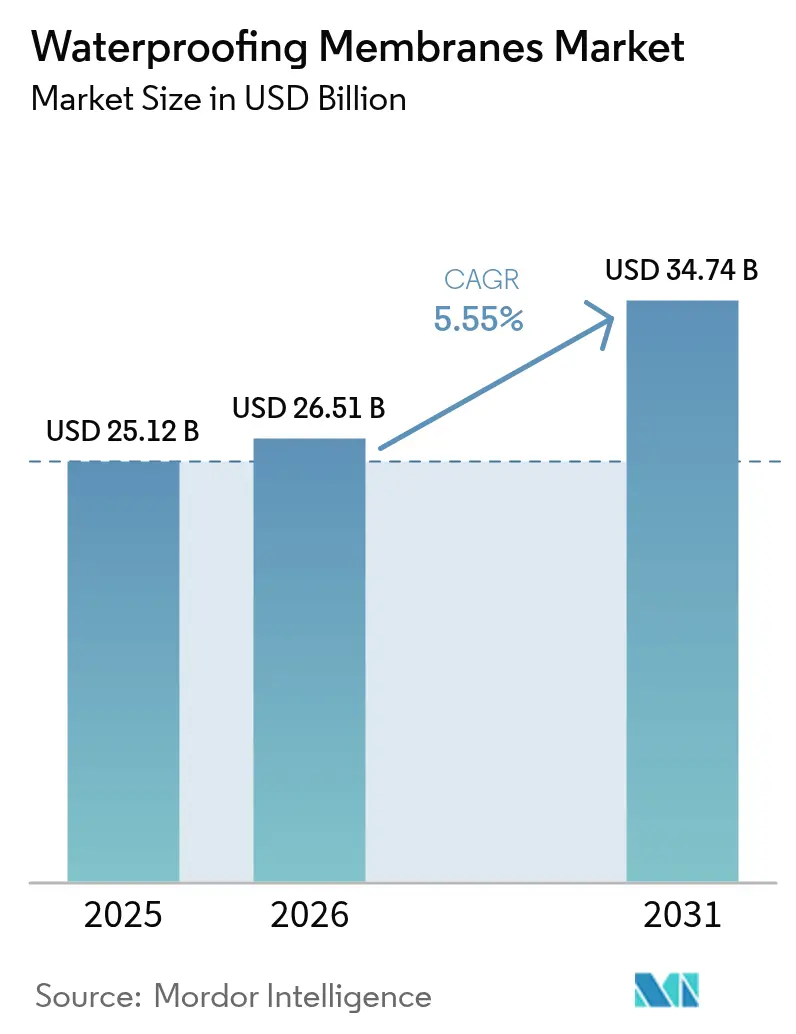

| Taille du Marché (2026) | 26.51 Milliards de dollars |

| Taille du Marché (2031) | 34.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.55% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des membranes d'étanchéité par Mordor Intelligence

La taille du marché des membranes d'étanchéité devrait progresser de 25,12 milliards USD en 2025 et 26,51 milliards USD en 2026 pour atteindre 34,74 milliards USD d'ici 2031, enregistrant un CAGR de 5,55 % entre 2026 et 2031. Les dépenses publiques soutenues dans les tunnels, les métros et les ouvrages de contrôle des inondations renforcent la demande de base, tandis que les codes énergétiques relatifs à l'enveloppe du bâtiment adoptés depuis 2024 intègrent la gestion de l'humidité dans la comptabilité carbone globale du bâtiment, élevant les membranes du statut d'intrants génériques à celui de composants de performance technique. La technologie redéfinit également les critères d'achat : les feuilles nanocomposites auto-cicatrisantes et les films liquides 100 % solides sont désormais spécifiés dans les centres de données et les salles blanches pharmaceutiques où le risque d'interruption de service l'emporte sur les surcoûts initiaux. Parallèlement, les plafonds de composés organiques volatils (COV) de 50 g/L aux États-Unis et de 25 g/L proposés en Californie accélèrent l'élimination progressive des systèmes à base de solvants, ouvrant des parts de marché aux chimies à base d'eau et réactives qui durcissent sans dégagement de gaz EPA.GOV. La pénurie de main-d'œuvre qualifiée et la croissance de la construction modulaire complètent le tableau macroéconomique, poussant les prescripteurs vers des membranes appliquées par pulvérisation pouvant être installées de manière robotisée en usine, atténuant ainsi les pénuries de compétences sur site.

Principaux enseignements du rapport

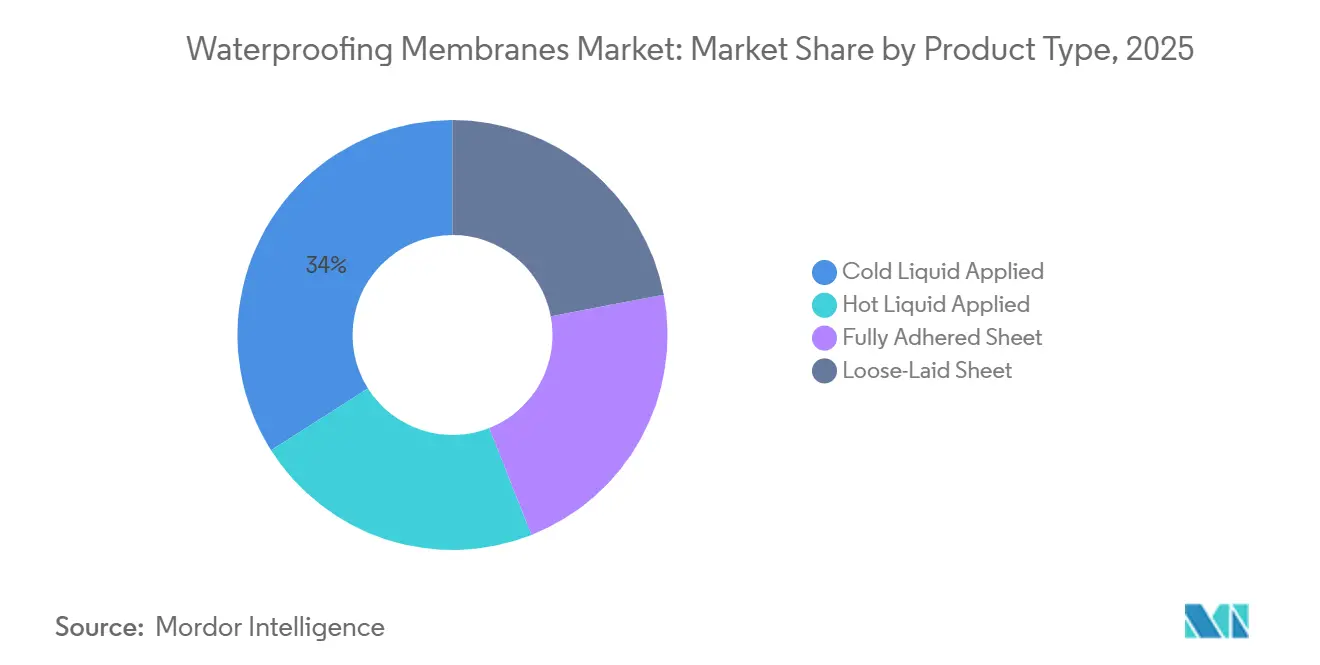

- Par type de produit, le liquide appliqué à froid a dominé avec 33,99 % de la part du marché des membranes d'étanchéité en 2025, tandis que les feuilles entièrement collées devraient enregistrer un CAGR de 7,42 % jusqu'en 2031.

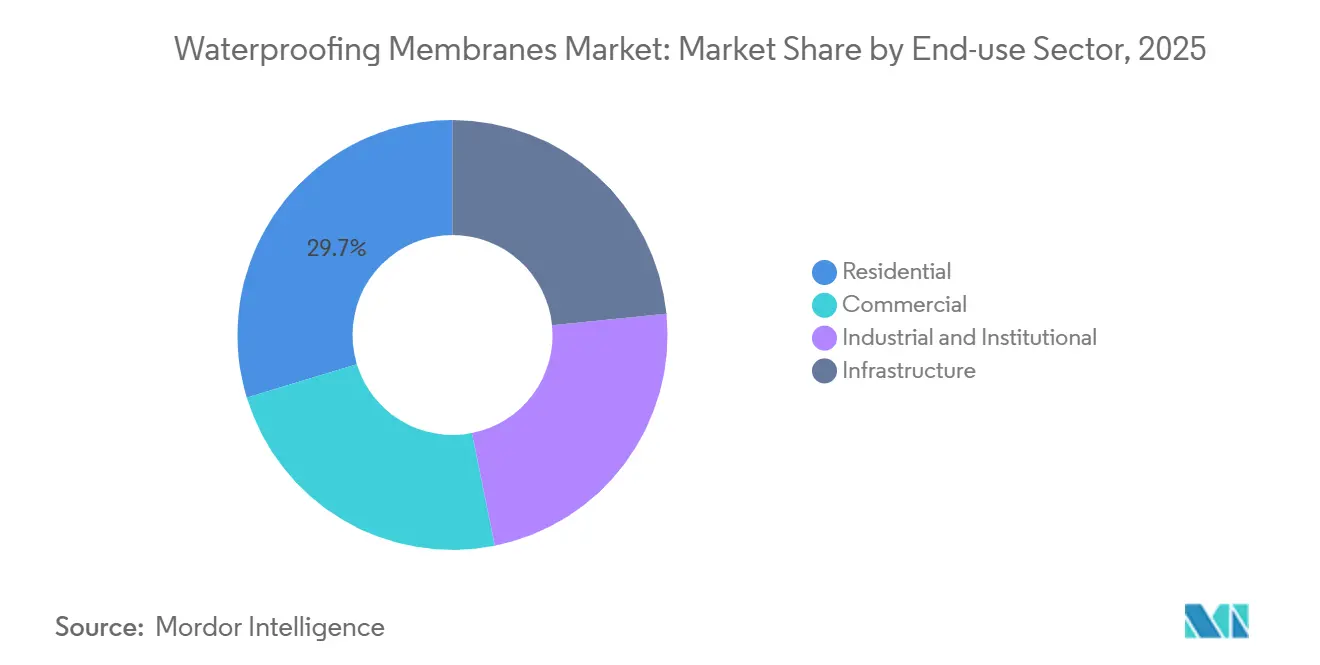

- Par secteur d'utilisation finale, le résidentiel a dominé avec 29,71 % de la part du marché des membranes d'étanchéité en 2025, tandis que l'infrastructure devrait enregistrer un CAGR de 6,16 % jusqu'en 2031.

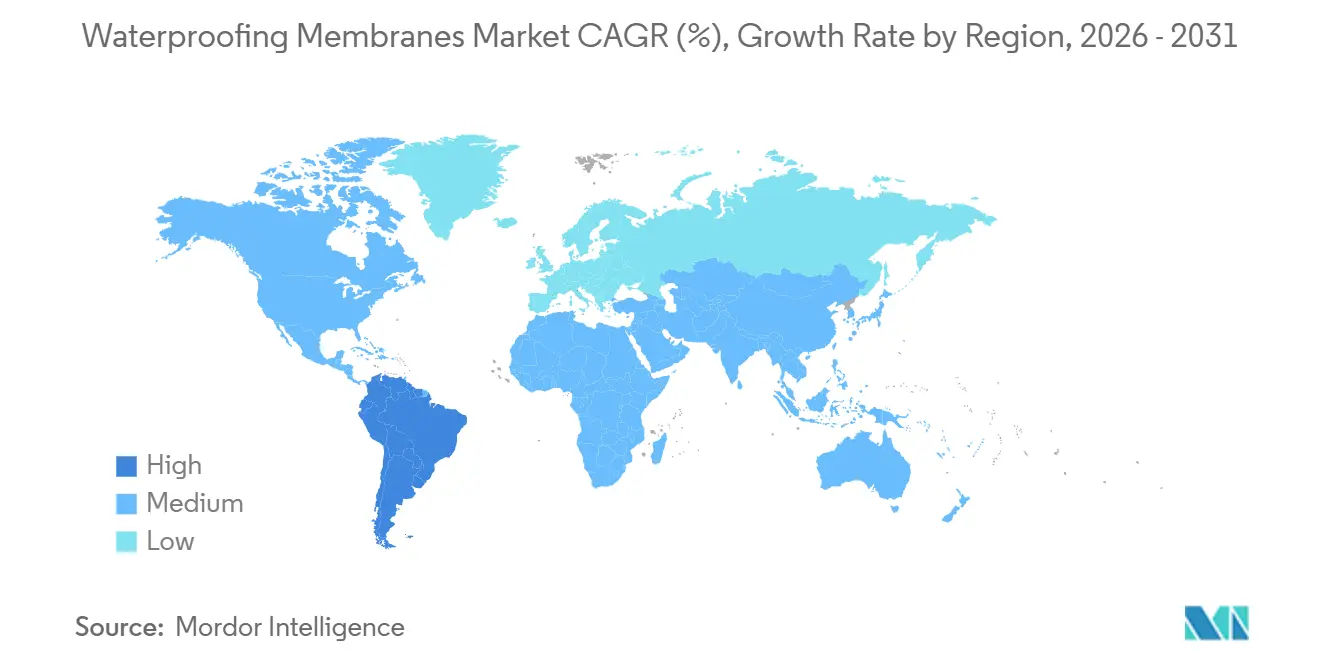

- Par géographie, l'Asie-Pacifique a détenu 36,14 % de la part des revenus du marché des membranes d'étanchéité en 2025, tandis que l'Amérique du Sud devrait progresser à un CAGR de 5,96 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des membranes d'étanchéité

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Renforcement des codes énergétiques relatifs à l'enveloppe du bâtiment | +1.2% | Mondial, avec une application anticipée dans l'UE, au Canada et dans certains États américains | Moyen terme (2-4 ans) |

| Expansion des incitations aux toitures végétalisées | +0.8% | Centres urbains d'Amérique du Nord et de l'UE, émergence dans les villes de premier rang de l'APAC | Court terme (≤ 2 ans) |

| Développement rapide des métros, tunnels et transports en commun souterrains | +1.5% | APAC (Chine, Inde, Asie du Sud-Est), Moyen-Orient (Arabie Saoudite, Émirats arabes unis), extension vers l'Amérique du Sud | Long terme (≥ 4 ans) |

| Émergence des membranes nanocomposites auto-cicatrisantes | +0.6% | Mondial, avec des déploiements pilotes dans les infrastructures à haute valeur ajoutée et les centres de données | Long terme (≥ 4 ans) |

| Construction modulaire hors site favorisant les systèmes liquides appliqués | +0.9% | Amérique du Nord, Europe du Nord, Australie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Renforcement des codes énergétiques relatifs à l'enveloppe du bâtiment

Les régulateurs lient désormais la gestion de l'humidité aux objectifs de carbone opérationnel. La directive européenne sur la performance énergétique des bâtiments de 2024 impose la divulgation du potentiel de réchauffement climatique sur l'ensemble du cycle de vie du bâtiment pour les projets dépassant 2 000 m², orientant les architectes vers des membranes en polyuréthane à faible teneur en carbone incorporé et en polymères recyclés. Le Code national de l'énergie du Canada de 2025 a introduit des limites prescriptives de ponts thermiques qui augmentent indirectement la demande de membranes liquides continues capables d'envelopper les transitions sans créer de points froids. Les logiciels de modélisation énergétique intégrée incluent désormais les données hygrothermiques des membranes, ce qui signifie que les prescripteurs sélectionnent l'étanchéité plus tôt, verrouillant souvent des systèmes à marges plus élevées.

Expansion des incitations aux toitures végétalisées

Les mandats municipaux se traduisent directement par une croissance en mètres carrés pour les membranes résistantes aux racines. La loi locale 92 de New York impose des toitures végétalisées ou solaires sur les nouveaux bâtiments de plus de 20 000 ft², ajoutant des couches d'étanchéité à un pipeline annuel dépassant 50 millions de ft²[1]Bureau du maire de New York pour la justice climatique et environnementale, "Guide de mise en œuvre de la loi locale 92," nyc.gov . Toronto a relevé sa subvention à 75 CAD/m² en 2025, subventionnant effectivement les membranes haut de gamme sur les projets de moyenne hauteur. Ces incitations transfèrent la responsabilité des entrepreneurs généraux aux installateurs spécialisés, stimulant l'adoption de systèmes de pulvérisation contrôlés en usine capables de documenter numériquement l'épaisseur de couverture.

Développement rapide des métros, tunnels et transports en commun souterrains

Les méga-projets souterrains sont conçus pour une durée de vie de 100 ans, exigeant des membranes résistant à la pression hydrostatique. Le système de drainage des eaux pluviales en tunnel profond de Dubaï, lancé en 2024, utilise des membranes en feuilles soudées sur 42 km de tunnels à 40 m de profondeur. L'Inde a alloué 1 400 milliards USD à son Plan national d'infrastructure jusqu'en 2030, dont 18 % ciblent les métros et les tunnels, ancrant une demande à long cycle pour les membranes haute performance. Les feuilles pré-appliquées ont réduit de 15 % le temps de construction des tunnels à Hong Kong, propageant la tendance de prescription à travers l'APAC.

Émergence des membranes nanocomposites auto-cicatrisantes

Sika a breveté un film copolymère de butène-1 avec des agents cicatrisants microencapsulés en 2024, et des tests en laboratoire ont confirmé une récupération de 85 % de la résistance à la traction après des cycles répétés de perforation. Les feuilles de polyuréthane remplies de nanotubes d'halloysite protègent désormais les sous-sols des centres de données où les coûts d'interruption s'élèvent à des millions par heure. Bien que la tarification comporte une prime de 20 à 30 %, les analyses de valeur d'usage démontrent un coût total de possession inférieur en éliminant les intervalles de remplacement de toiture programmés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Pénurie d'installateurs qualifiés | -0.7% | Amérique du Nord, Europe occidentale, Australie | Court terme (≤ 2 ans) |

| Limites de conformité à la classification feu de classe A pour certaines chimies | -0.4% | Mondial, avec une application stricte dans les marchés de grande hauteur en Amérique du Nord | Moyen terme (2-4 ans) |

| Renforcement des plafonds de COV sur les formulations à base de solvants | -0.5% | Amérique du Nord (Californie, États du Nord-Est), UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénurie d'installateurs qualifiés

L'âge médian des applicateurs d'étanchéité aux États-Unis a atteint 48 ans en 2025, avec une baisse de 18 % des achèvements d'apprentissage depuis 2020[2]Bureau américain des statistiques du travail, "Statistiques sur l'emploi et les salaires par profession, 2025," bls.gov . Les coûts horaires de main-d'œuvre ont augmenté de 22 % entre 2023 et 2025, gonflant les budgets de projet et retardant les calendriers. Les membranes liquides nécessitant un minimum de soudure manuelle gagnent en faveur, mais le capital en équipement et l'inertie des entrepreneurs ralentissent la substitution.

Limites de conformité à la classification feu de classe A pour certaines chimies

L'adoption de la norme NFPA 285 dans tous les États américains a disqualifié certains liquides polyuréthane et polyurée lorsqu'ils sont associés à une isolation en mousse. Le test de flamme entraînée par le vent de FM Global en 2024 a encore réduit le champ, déplaçant des parts vers les chimies acryliques et cimentaires. Les tests de conformité peuvent dépasser 0,5 million USD par produit, décourageant les entrants plus petits et élevant la barre de l'innovation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la croissance des liquides équilibre la longévité des feuilles

Le liquide appliqué à froid représentait 33,99 % du marché des membranes d'étanchéité en 2025, et continue de se développer à mesure que les constructeurs modulaires adoptent des procédés de pulvérisation en usine. Les feuilles entièrement collées devraient enregistrer un CAGR de 7,42 %, le plus élevé parmi les catégories de produits, car les tunnels de métro et les conduites d'eaux pluviales exigent des soudures capables de résister aux charges hydrostatiques. L'asphalte caoutchouté à chaud reste ancré sur les terrasses de plaza et les parkings où la praticabilité immédiate compense les températures d'installation plus élevées. Les feuilles posées en indépendant perdent en pertinence en raison du risque de soulèvement par le vent et des complications liées au lestage des toitures végétalisées. L'intégration de pulvérisateurs IoT et de l'enregistrement numérique de l'épaisseur renforce l'assurance qualité pour les liquides, tandis que les soudeuses de joints robotisées améliorent désormais la productivité des feuilles sur les grands alignements d'infrastructure.

La différenciation concurrentielle repose sur la chimie. Les feuilles nanocomposites auto-cicatrisantes promettent des extensions de durée de vie de deux décennies, mais leur prime de prix de 25 à 30 % freine la pénétration au-delà des applications à haute valeur ajoutée. Parallèlement, les plafonds de COV de l'Agence de protection de l'environnement accélèrent la migration des acryliques à base de solvants vers les acryliques à base d'eau et les polyurées 100 % solides, avantageant les fournisseurs dotés d'une expertise en science des polymères. La conformité incendie reste un point de blocage ; les acryliques gagnent des parts après avoir satisfait à la norme NFPA 285, tandis que certains polyuréthanes attendent des tests coûteux de requalification.

Par secteur d'utilisation finale : la dynamique des infrastructures dépasse les cycles du logement

Le résidentiel représentait 29,71 % des revenus de 2025, porté par l'imperméabilisation des sous-sols et les toitures végétalisées obligatoires dans les métropoles denses. Le segment des infrastructures, cependant, devrait se développer à un CAGR de 6,16 % et est en passe de dépasser les dépenses résidentielles d'ici 2029, à mesure que les gouvernements financent des tunnels, des ponts et des défenses côtières. Le pipeline de 1 400 milliards USD de l'Inde alloue 18 % aux métros et aux tunnels, intégrant les achats d'étanchéité dans des contrats publics à long cycle. La loi américaine sur l'investissement dans les infrastructures et l'emploi dirige 110 milliards USD vers les routes et les ponts jusqu'en 2026, avec des clauses d'étanchéité désormais standard dans les documents d'appel d'offres.

Les projets commerciaux et institutionnels fournissent des volumes de base stables — les tours de bureaux, les hôpitaux et les laboratoires universitaires spécifient des membranes de qualité supérieure avec des garanties de 20 à 25 ans, et les règlements sur les toitures végétalisées ajoutent des mètres carrés supplémentaires. Les utilisateurs industriels tels que les usines de semi-conducteurs et les gigafactories d'énergie propre stimulent une croissance de niche pour les polyurées résistantes aux produits chimiques et les polyuréthanes auto-cicatrisants. Les propriétaires d'actifs averses au risque exigent désormais une documentation numérique de l'application des membranes, une tendance qui favorise l'adoption par les entrepreneurs de pulvérisateurs intelligents et d'inspecteurs de joints robotisés.

Analyse géographique

L'Asie-Pacifique a représenté 36,14 % de la valeur de 2025, reflétant l'essor des métros en Chine et l'accélération du transit urbain en Inde. La hausse de 12 % des ventes de Beijing Oriental Yuhong souligne comment les fabricants nationaux captent la demande localisée, tandis que les fournisseurs japonais et coréens se taillent des niches d'exportation dans les tunnels ferroviaires à grande vitesse. L'Asie du Sud-Est ajoute des volumes supplémentaires grâce à des digues de protection contre les inondations telles que le projet Great Garuda de Jakarta d'une valeur de 40 milliards USD.

En Amérique du Nord, le financement fédéral des infrastructures soutient la demande, mais la pénurie de main-d'œuvre qualifiée gonfle les coûts et oriente les entrepreneurs vers des liquides économisant la main-d'œuvre. Des codes de COV et d'incendie plus stricts catalysent la reformulation, créant des opportunités pour les innovateurs régionaux en chimie. L'Europe repose sur des cycles de réfection de toiture et des mandats de carbone incorporé qui favorisent les feuilles en polymères recyclés. Les règles de divulgation de l'UE poussent les constructeurs à réaliser des analyses de cycle de vie, intégrant effectivement la sélection de l'étanchéité aux éléments structurels et d'enveloppe.

L'Amérique du Sud devrait connaître la croissance la plus rapide avec un CAGR de 5,96 %. Le plan d'infrastructure PAC du Brésil de 1 700 milliards BRL finance des extensions de métro à São Paulo et Rio, et la reprise du métro de Buenos Aires en Argentine apporte de nouveaux kilomètres de tunnelage nécessitant des membranes entièrement collées. La volatilité des devises et les changements de politique restent des facteurs de risque, mais les implantations de production locale par les multinationales témoignent d'un engagement à long terme. Le Moyen-Orient et l'Afrique sont portés par des méga-projets comme Neom en Arabie Saoudite, où les variations de température désertique nécessitent des films liquides à haute élongation.

Paysage concurrentiel

Le marché des membranes d'étanchéité reste modérément concentré : les cinq premières entreprises — Sika, Holcim, Standard Industries Inc., SOPREMA et Saint-Gobain — captent environ 32 % du chiffre d'affaires mondial. Leurs stratégies convergent autour de l'intégration verticale, des outils d'application numérique et de l'innovation chimique. Le brevet de copolymère auto-cicatrisant de Sika la positionne pour les sous-sols des centres de données, où les coûts de défaillance dépassent 10 millions USD par incident. L'acquisition d'Elevate par Holcim ajoute 140 centres de distribution, assurant le contrôle du dernier kilomètre et la formation des installateurs. Beijing Oriental Yuhong associe la fabrication à des équipes internes, un modèle qui court-circuite les lacunes en main-d'œuvre sur les projets de la Ceinture et Route de la Chine.

La numérisation est le prochain champ de bataille. Les pulvérisateurs IoT et les drones de balayage des joints alimentent les données dans les modèles BIM, permettant des garanties basées sur la performance s'étendant désormais à 25 ans. Les fournisseurs offrant ces services à valeur ajoutée commandent des primes de prix et créent des coûts de changement. Les mandats de durabilité stimulent la R&D dans les polyuréthanes biosourcés et les feuilles à contenu recyclé ; le lancement par Saint-Gobain en 2025 de membranes PVC à 40 % de contenu post-consommateur illustre la prévoyance réglementaire. Les challengers plus petits se concentrent sur des niches à chimie unique — polyurées à durcissement ultra-rapide ou polyuréthanes flexibles à très basse température — puis concèdent sous licence la technologie aux multinationales cherchant une croissance par acquisition.

Les spécialistes régionaux prospèrent encore là où la logistique ou les codes locaux constituent des barrières à l'échelle. Les droits d'importation en Amérique latine protègent les acteurs de niveau intermédiaire qui s'associent à des fournisseurs de résines multinationales. En Afrique, les extrêmes climatiques récompensent les entreprises offrant des offres groupées d'installation et de maintenance clés en main. La consolidation se poursuivra probablement à raison de 1 à 2 opérations par an, les multinationales cherchant à combler des lacunes géographiques et des adjacences chimiques, mais le contrôle antitrust, notamment dans l'UE, tempère les fusions spectaculaires.

Leaders du secteur des membranes d'étanchéité

Sika AG

Standard Industries Inc.

Saint-Gobain

SOPREMA

HOLCIM

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Novembre 2025 : Sika AG a acquis Awazil Al Khaleej Industrial Co. (« Gulf Seal »), un fabricant saoudien de membranes d'étanchéité bitumineuses, renforçant sa présence en Arabie Saoudite et dans la région du Conseil de coopération du Golfe (CCG). Fondée il y a plus de 20 ans, Gulf Seal a fourni des membranes pour d'importants projets de construction en Arabie Saoudite et dans d'autres pays du CCG.

- Mars 2025 : Eternity Waterproofing, une entreprise d'étanchéité basée à Singapour, a annoncé un partenariat stratégique avec Mapei Far East, une filiale de Mapei S.p.A. La collaboration visait à fournir des systèmes de membranes d'étanchéité avancés adaptés aux exigences climatiques et de construction uniques de l'Asie du Sud-Est.

Périmètre du rapport mondial sur le marché des membranes d'étanchéité

Les membranes d'étanchéité sont des feuilles durables et résistantes à l'eau ou des revêtements liquides appliqués sur des surfaces telles que les toits, les fondations et les sous-sols pour prévenir l'infiltration d'eau, la croissance de moisissures et les dommages structurels. Les principaux types comprennent les membranes bitumineuses, PVC, EPDM et polyuréthane, sélectionnées en fonction des besoins spécifiques d'application, tels que la flexibilité ou la résistance aux UV.

Le marché des membranes d'étanchéité est segmenté par type de produit, secteur d'utilisation finale et géographie. Par type de produit, le marché est segmenté en liquide appliqué à froid, liquide appliqué à chaud, feuille entièrement collée et feuille posée en indépendant. Par secteur d'utilisation finale, le marché est segmenté en résidentiel, commercial, industriel et institutionnel, et infrastructure. Le rapport couvre également la taille du marché et les prévisions pour les membranes d'étanchéité dans 21 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Liquide appliqué à froid |

| Liquide appliqué à chaud |

| Feuille entièrement collée |

| Feuille posée en indépendant |

| Résidentiel |

| Commercial |

| Industriel et institutionnel |

| Infrastructure |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Indonésie | |

| Malaisie | |

| Thaïlande | |

| Viêt Nam | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Liquide appliqué à froid | |

| Liquide appliqué à chaud | ||

| Feuille entièrement collée | ||

| Feuille posée en indépendant | ||

| Par secteur d'utilisation finale | Résidentiel | |

| Commercial | ||

| Industriel et institutionnel | ||

| Infrastructure | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Indonésie | ||

| Malaisie | ||

| Thaïlande | ||

| Viêt Nam | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Définition du marché

- SECTEUR D'UTILISATION FINALE - Les membranes d'étanchéité consommées dans les secteurs de la construction tels que le commercial, le résidentiel, l'industriel, l'institutionnel et l'infrastructure sont prises en compte dans le périmètre de l'étude.

- PRODUIT/APPLICATION - Dans le périmètre de l'étude, la consommation de produits de membranes d'étanchéité comprenant le liquide appliqué à froid, le liquide appliqué à chaud, la feuille entièrement collée et la feuille posée en indépendant est prise en compte.

| Mot-clé | Définition |

|---|---|

| Accélérateur | Les accélérateurs sont des adjuvants utilisés pour accélérer le temps de prise du béton en augmentant le taux initial et en accélérant la réaction chimique entre le ciment et l'eau de gâchage. Ils sont utilisés pour durcir et augmenter rapidement la résistance du béton. |

| Acrylique | Cette résine synthétique est un dérivé de l'acide acrylique. Elle forme une surface lisse et est principalement utilisée pour diverses applications intérieures. Le matériau peut également être utilisé pour des applications extérieures avec une formulation spéciale. |

| Adhésifs | Les adhésifs sont des agents de liaison utilisés pour assembler des matériaux par collage. Les adhésifs peuvent être utilisés dans la construction pour de nombreuses applications, telles que la pose de moquette, les carreaux de céramique, la stratification de plans de travail, etc. |

| Adjuvant entraîneur d'air | Les adjuvants entraîneurs d'air sont utilisés pour améliorer les performances et la durabilité du béton. Une fois ajoutés, ils créent de petites bulles d'air uniformément distribuées pour conférer des propriétés améliorées au béton frais et durci. |

| Alkyde | Les alkydes sont utilisés dans les peintures à base de solvants telles que les peintures de construction et automobiles, les peintures de signalisation routière, les résines de revêtement de sol, les revêtements de protection pour le béton, etc. Les résines alkydes sont formées par la réaction d'une huile (acide gras), d'un alcool polyinsaturé (polyol) et d'un acide ou anhydride polyinsaturé. |

| Ancrages et coulis | Les ancrages et coulis sont des produits chimiques de construction qui stabilisent et améliorent la résistance et la durabilité des fondations et des structures telles que les bâtiments, les ponts, les barrages, etc. |

| Fixation cimentaire | La fixation cimentaire est un procédé dans lequel un coulis à base de ciment est injecté sous pression pour remplir des coffrages, des vides et des fissures. Elle peut être utilisée dans plusieurs contextes, notamment les ponts, les applications marines, les barrages et les ancrages rocheux. |

| Construction commerciale | La construction commerciale comprend la nouvelle construction d'entrepôts, de centres commerciaux, de boutiques, de bureaux, d'hôtels, de restaurants, de cinémas, de théâtres, etc. |

| Adjuvants pour béton | Les adjuvants pour béton comprennent des réducteurs d'eau, des entraîneurs d'air, des retardateurs, des accélérateurs, des superplastifiants, etc., ajoutés au béton avant ou pendant le malaxage pour modifier ses propriétés. |

| Revêtements de protection pour béton | Pour assurer une protection spécifique, telle que l'anti-carbonatation ou la résistance chimique, un revêtement de protection filmogène peut être appliqué sur la surface. Selon les applications, différentes résines comme l'époxy, le polyuréthane et l'acrylique peuvent être utilisées pour les revêtements de protection du béton. |

| Produits de cure | Les produits de cure sont utilisés pour traiter la surface des structures en béton, notamment les colonnes, les poutres, les dalles et autres. Ces produits de cure maintiennent l'humidité à l'intérieur du béton pour lui conférer une résistance et une durabilité maximales. |

| Époxy | L'époxy est connu pour ses fortes qualités adhésives, ce qui en fait un produit polyvalent dans de nombreux secteurs. Il résiste à la chaleur et aux applications chimiques, ce qui en fait un produit idéal pour quiconque a besoin d'une forte adhérence sous pression. Il est largement utilisé dans les adhésifs, l'électricité et l'électronique, les peintures, etc. |

| Systèmes d'enveloppement en fibres | Les systèmes d'enveloppement en fibres font partie des produits chimiques de réparation et de réhabilitation de la construction. Ils impliquent le renforcement des structures existantes en enveloppant des éléments structurels tels que les poutres et les colonnes avec des feuilles de fibre de verre ou de carbone. |

| Résines de revêtement de sol | Les résines de revêtement de sol sont des matériaux synthétiques appliqués sur les sols pour améliorer leur apparence, augmenter leur résistance à l'usure ou assurer une protection contre les produits chimiques, l'humidité et les taches. Selon les propriétés souhaitées et l'application spécifique, les résines de revêtement de sol sont disponibles en types distincts, tels que l'époxy, le polyuréthane et l'acrylique. |

| Réducteur d'eau à haute plage (superplastifiant) | Les réducteurs d'eau à haute plage sont un type d'adjuvant pour béton qui confère des propriétés améliorées et optimisées lorsqu'il est ajouté au béton. Ils sont également appelés superplastifiants et sont utilisés pour diminuer le rapport eau/ciment dans le béton. |

| Adhésifs thermofusibles | Les adhésifs thermofusibles sont des matériaux de liaison thermoplastiques appliqués à l'état fondu qui atteignent un état solide et une résistance résultante lors du refroidissement. Ils sont couramment utilisés pour l'emballage, les revêtements, les produits sanitaires et les rubans adhésifs. |

| Construction industrielle et institutionnelle | La construction industrielle et institutionnelle comprend la nouvelle construction d'hôpitaux, d'écoles, d'unités de fabrication, de centrales énergétiques et électriques, etc. |

| Construction d'infrastructures | La construction d'infrastructures comprend la nouvelle construction de voies ferrées, de routes, de voies maritimes, d'aéroports, de ponts, d'autoroutes, etc. |

| Injection de coulis | Le procédé consistant à injecter du coulis dans des joints ouverts, des fissures, des vides ou des nids d'abeilles dans des éléments structurels en béton ou en maçonnerie est connu sous le nom d'injection de coulis. Il offre plusieurs avantages, tels que le renforcement d'une structure et la prévention de l'infiltration d'eau. |

| Membranes d'étanchéité liquides appliquées | La membrane liquide appliquée est un revêtement monolithique, entièrement lié, à base liquide, adapté à de nombreuses applications d'étanchéité. Le revêtement durcit pour former une membrane d'étanchéité élastomère semblable au caoutchouc et peut être appliqué sur de nombreux substrats, notamment l'asphalte, le bitume et le béton. |

| Mortiers micro-béton | Le mortier micro-béton est composé de ciment, de résine à base d'eau, d'additifs, de pigments minéraux et de polymères et peut être appliqué sur des surfaces horizontales et verticales. Il peut être utilisé pour rénover des complexes résidentiels, des espaces commerciaux, etc. |

| Mortiers modifiés | Les mortiers modifiés comprennent du ciment Portland et du sable ainsi que des additifs latex/polymères. Les additifs augmentent l'adhérence, la résistance et la résistance aux chocs tout en réduisant l'absorption d'eau. |

| Agents de démoulage | Les agents de démoulage sont pulvérisés ou appliqués sur la surface des moules pour empêcher un substrat de se lier à une surface de moulage. Plusieurs types d'agents de démoulage, notamment la silicone, le lubrifiant, la cire, les fluorocarbures et autres, sont utilisés en fonction du type de substrats, notamment les métaux, l'acier, le bois, le caoutchouc, le plastique et autres. |

| Polyaspartique | Le polyaspartique est un sous-ensemble de la polyurée. Les revêtements de sol polyaspartiques sont généralement des systèmes bicomposants composés d'une résine et d'un catalyseur pour faciliter le processus de durcissement. Il offre une haute durabilité et peut résister à des environnements difficiles. |

| Polyuréthane | Le polyuréthane est un matériau plastique qui existe sous diverses formes. Il peut être adapté pour être rigide ou flexible et est le matériau de choix pour un large éventail d'applications d'utilisation finale, telles que les adhésifs, les revêtements, l'isolation des bâtiments, etc. |

| Adhésifs réactifs | Un adhésif réactif est composé de monomères qui réagissent dans le processus de durcissement de l'adhésif et ne s'évaporent pas du film pendant l'utilisation. Au lieu de cela, ces composants volatils sont chimiquement incorporés dans l'adhésif. |

| Protecteurs d'armatures | Dans les structures en béton, l'armature est l'un des composants importants, et sa détérioration due à la corrosion est un problème majeur qui affecte la sécurité, la durabilité et la durée de vie des bâtiments et des structures. Pour cette raison, des protecteurs d'armatures sont utilisés pour protéger contre les effets dégradants, notamment dans la construction d'infrastructures et industrielle. |

| Produits chimiques de réparation et de réhabilitation | Les produits chimiques de réparation et de réhabilitation comprennent les mortiers de réparation, les matériaux d'injection de coulis, les systèmes d'enveloppement en fibres, les mortiers micro-béton, etc., utilisés pour réparer et restaurer les bâtiments et structures existants. |

| Construction résidentielle | La construction résidentielle implique la construction de nouvelles maisons ou d'espaces tels que des condominiums, des villas et des maisons individuelles. |

| Fixation par résine | Le procédé consistant à utiliser des résines comme l'époxy et le polyuréthane pour des applications de coulis est appelé fixation par résine. La fixation par résine offre plusieurs avantages, tels qu'une haute résistance à la compression et à la traction, un retrait négligeable et une meilleure résistance chimique par rapport à la fixation cimentaire. |

| Retardateur | Les retardateurs sont des adjuvants utilisés pour ralentir le temps de prise du béton. Ils sont généralement ajoutés avec un dosage d'environ 0,2 % à 0,6 % en poids de ciment. Ces adjuvants ralentissent l'hydratation ou réduisent le taux de pénétration de l'eau dans les particules de ciment en rendant le béton maniable pendant une longue période. |

| Mastics | Un mastic est un matériau visqueux qui a peu ou pas de propriétés d'écoulement, ce qui lui permet de rester sur les surfaces où il est appliqué. Les mastics peuvent également être plus fluides, permettant la pénétration dans une certaine substance par action capillaire. |

| Membranes d'étanchéité en feuilles | Les systèmes de membranes en feuilles sont des solutions d'étanchéité thermoplastiques fiables et durables utilisées pour les applications d'étanchéité même dans les structures souterraines les plus exigeantes, y compris celles exposées à des conditions de sol très agressives et à des contraintes. |

| Adjuvant réducteur de retrait | Les adjuvants réducteurs de retrait sont utilisés pour réduire le retrait du béton, qu'il soit dû au séchage ou à l'auto-dessiccation. |

| Silicone | La silicone est un polymère contenant du silicium combiné avec du carbone, de l'hydrogène, de l'oxygène et, dans certains cas, d'autres éléments. C'est un composé synthétique inerte qui se présente sous diverses formes, telles que l'huile, le caoutchouc et la résine. En raison de ses propriétés résistantes à la chaleur, il trouve des applications dans les mastics, les adhésifs, les lubrifiants, etc. |

| Adhésifs à base de solvants | Les adhésifs à base de solvants sont des mélanges de solvants et de polymères thermoplastiques ou légèrement réticulés tels que le polychloroprène, le polyuréthane, l'acrylique, la silicone et les caoutchoucs naturels et synthétiques. |

| Produits chimiques de traitement de surface | Les produits chimiques de traitement de surface sont des produits chimiques utilisés pour traiter les surfaces en béton, notamment les toits, les surfaces verticales et autres. Ils agissent comme des produits de cure, des agents de démoulage, des détartrants et autres. Ils sont rentables et peuvent être utilisés sur les chaussées, les trottoirs, les parkings et autres. |

| Modificateur de viscosité | Les modificateurs de viscosité sont des adjuvants pour béton utilisés pour modifier diverses propriétés des adjuvants, notamment la viscosité, la maniabilité, la cohésion et autres. Ils sont généralement ajoutés avec un dosage d'environ 0,01 % à 0,1 % en poids de ciment. |

| Réducteur d'eau | Les réducteurs d'eau, également appelés plastifiants, sont un type d'adjuvant utilisé pour diminuer le rapport eau/ciment dans le béton, augmentant ainsi la durabilité et la résistance du béton. Divers réducteurs d'eau comprennent les lignosulfonates raffinés, les gluconates, les acides hydroxycarboxyliques, les acides sucrés et autres. |

| Adhésifs à base d'eau | Les adhésifs à base d'eau utilisent l'eau comme vecteur ou milieu de dilution pour disperser la résine. Ils sont mis en œuvre en laissant l'eau s'évaporer ou être absorbée par le substrat. Ces adhésifs sont formulés avec de l'eau comme diluant plutôt qu'un solvant organique volatil. |

| Produits chimiques d'étanchéité | Les produits chimiques d'étanchéité sont conçus pour protéger une surface contre les risques de fuite. Un produit chimique d'étanchéité est un revêtement de protection ou un primaire appliqué sur le toit, les murs de soutènement ou le sous-sol d'une structure. |

| Membranes d'étanchéité | Les membranes d'étanchéité sont des couches appliquées en liquide ou auto-adhérentes de matériaux imperméables qui empêchent l'eau de pénétrer ou d'endommager une structure lorsqu'elles sont appliquées sur les toits, les murs, les fondations, les sous-sols, les salles de bains et autres zones exposées à l'humidité ou à l'eau. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit spécifique et au pays sont sélectionnées parmi un ensemble de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construire un modèle de marché : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement