Taille et part du marché des membranes monocouches

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 20.40 Milliards de dollars |

| Taille du Marché (2031) | 27.15 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.88% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

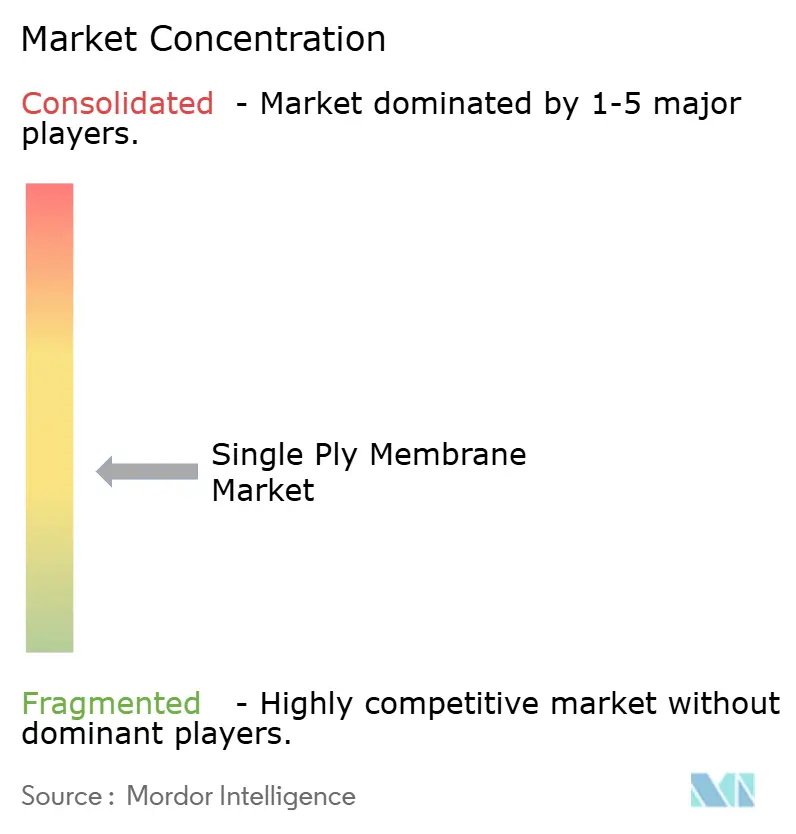

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des membranes monocouches par Mordor Intelligence

La taille du marché des membranes monocouches est estimée à 20,40 milliards USD en 2026 et devrait atteindre 27,15 milliards USD d'ici 2031, à un CAGR de 5,88 % durant la période de prévision (2026-2031). La dynamique de la demande est portée par des forces convergentes. Les cycles de réfection des toitures non résidentielles aux États-Unis et au Canada sont entrés dans leurs années de remplacement de pointe, la construction de centres de données s'accélère en Asie-Pacifique, et les mandats de construction écologique tels que la directive 2024/1275 de l'Union européenne resserrent les seuils de performance pour les assemblages de toiture. Les feuilles thermoplastiques et élastomères supplantent les toitures multicouches traditionnelles car elles s'installent plus rapidement, offrent une réflectance solaire plus élevée et procurent une meilleure économie sur le cycle de vie. Les rouleaux de TPO de 16 pieds de large permettant des économies de main-d'œuvre, les remises des services publics pour les toitures réfléchissantes et le nombre croissant de spécifications prêtes pour le solaire élargissent encore davantage l'écart coût-bénéfice en faveur des membranes monocouches. L'intensité concurrentielle reste modérée, mais les spécialistes régionaux se taillent des parts dans les marchés contraints par la main-d'œuvre et dans des niches telles que les systèmes de toitures végétalisées et les assemblages intégrant des panneaux photovoltaïques.

Principaux enseignements du rapport

- Par type de produit, le Polychlorure de Vinyle détenait 36,39 % de la part de marché des membranes monocouches en 2025, tandis que la Polyoléfine Thermoplastique devrait enregistrer le CAGR le plus rapide à 7,01 % jusqu'en 2031.

- Par application, l'infrastructure a dominé les revenus avec une part de 44,17 % en 2025 ; les rénovations résidentielles devraient progresser à un CAGR de 5,95 % jusqu'en 2031.

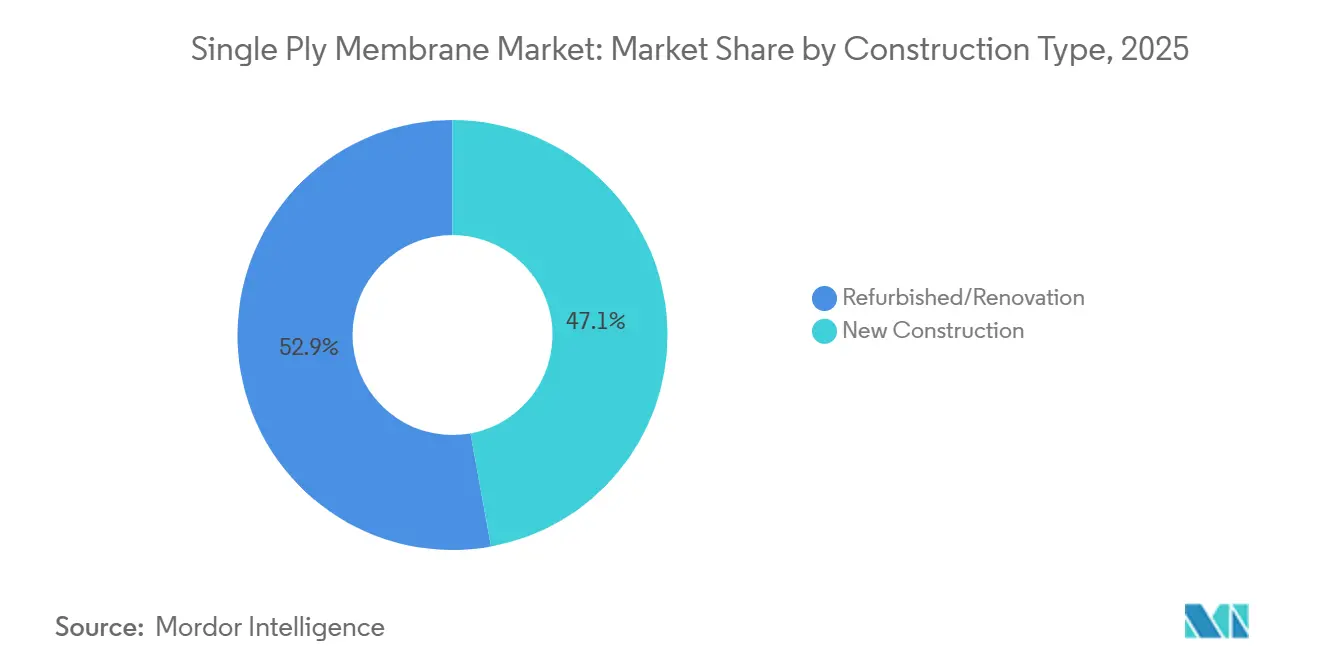

- Par type de construction, la rénovation a représenté 52,87 % de la taille du marché des membranes monocouches en 2025, tandis que la demande en nouvelles constructions devrait croître à un CAGR de 6,23 % sur 2026-2031.

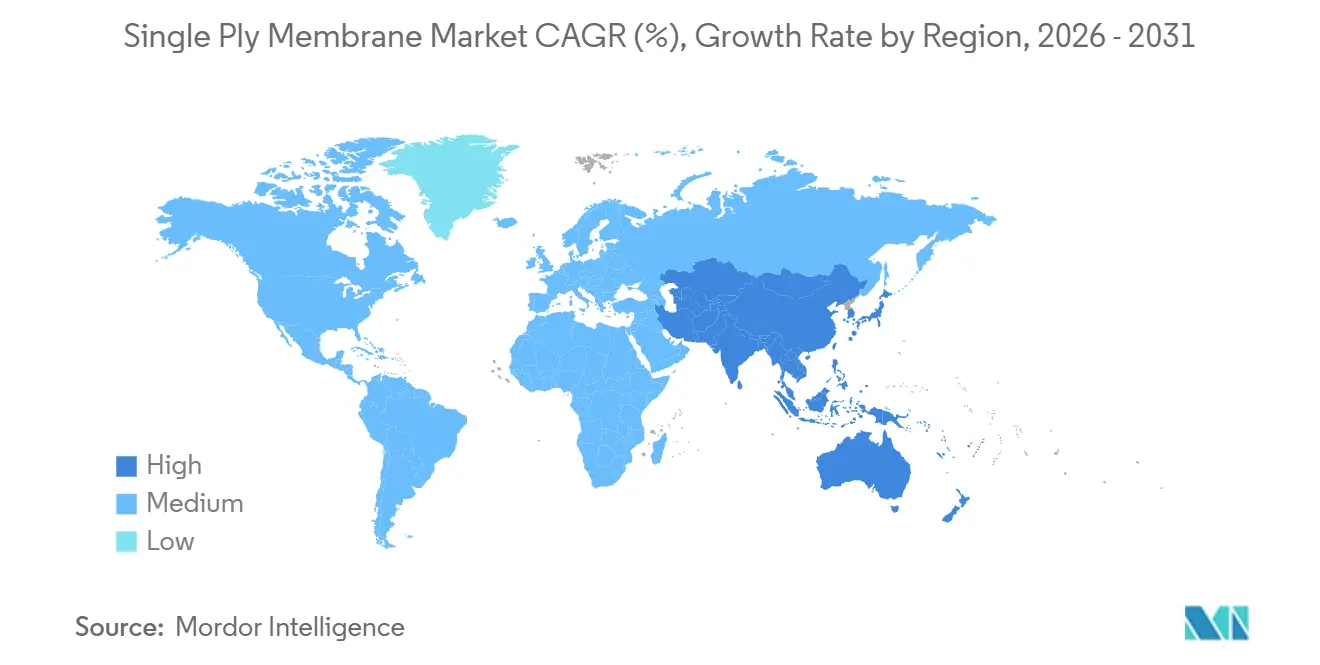

- Par région, l'Asie-Pacifique était en tête avec une part de 33,97 % en 2025 et devrait s'accélérer à un CAGR de 6,55 %, dépassant toutes les autres géographies.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des membranes monocouches

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de systèmes de toiture écoénergétiques et réfléchissants | +1.2% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Boom de la réfection des toitures commerciales en Amérique du Nord | +1.5% | Amérique du Nord, en particulier les États-Unis et le Canada | Court terme (≤ 2 ans) |

| Cycle de construction lié à l'urbanisation en Asie-Pacifique | +1.3% | Cœur de l'Asie-Pacifique, avec des retombées au Moyen-Orient et en Afrique | Long terme (≥ 4 ans) |

| Incitations gouvernementales et codes de construction écologique plus stricts | +0.9% | Amérique du Nord, Europe, marchés sélectionnés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| L'adoption de rouleaux de TPO de 16 pieds de large réduit la main-d'œuvre de 15 à 20 % | +0.6% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de systèmes de toiture écoénergétiques et réfléchissants

Les membranes de toiture réfléchissantes permettent d'obtenir la certification ENERGY STAR et des points LEED v4, tout en répondant aux normes strictes de réflectance vieillie du Cool Roof Rating Council[1]Cool Roof Rating Council, "Manuel du programme CRRC‐1," coolroofs.org. Le code Title 24 de Californie impose désormais des toitures réfléchissantes sur tous les bâtiments commerciaux à faible pente, poussant les délais d'exécution des entrepreneurs pour le TPO blanc et le PVC au-delà de huit semaines fin 2024[2]Commission de l'énergie de Californie, "Normes de construction Title 24 2024," energy.ca.gov. L'Agence américaine de protection de l'environnement étend son programme de réduction des îlots de chaleur à 15 nouvelles zones métropolitaines en 2026, déclenchant des subventions municipales pour les rénovations réfléchissantes des installations gouvernementales. Les grands développeurs de projets solaires privilégient les membranes claires qui limitent les contraintes thermiques sur les modules photovoltaïques, une exigence à laquelle répond le revêtement SeamShield de Carlisle, qui associe un albédo élevé à des joints soudés par induction.

Boom de la réfection des toitures commerciales en Amérique du Nord

En 2024, le secteur américain de la toiture non résidentielle a connu une croissance significative, soutenu par un parc vieillissant de toitures à faible pente. Les entrepreneurs privilégient majoritairement les membranes monocouches, qui constituent la majeure partie de leur portefeuille de projets. Dans cette catégorie, le TPO détient la plus grande part, suivi du PVC et de l'EPDM. Le chiffre d'affaires de Carlisle dans les matériaux de construction a été renforcé par une solide marge d'EBITDA, grâce à la normalisation des stocks des distributeurs et à des carnets de commandes robustes des entrepreneurs. La future usine de bardeaux de GAF à Newton, Kansas, annoncée en mars 2024 et dont le début des travaux est prévu en juin 2025, témoigne de la confiance de l'entreprise dans la pérennité de la demande de réfection des toitures. Cependant, avec l'automatisation en jeu, l'expansion de la main-d'œuvre se limite à un nombre modeste de postes.

Cycle de construction lié à l'urbanisation en Asie-Pacifique

En 2024, l'ASEAN a attiré d'importants investissements directs étrangers, avec une hausse notable des flux dans la construction. La capacité en centres de données de la région s'est désormais étendue à de nombreuses installations, qui nécessitent toutes des systèmes de toiture à haute performance à faible pente. Dans son budget 2024-25, l'Inde a réservé des fonds substantiels pour des projets d'investissement, une part significative étant dirigée vers des corridors logistiques, optant souvent pour des assemblages TPO ou EPDM économiques. Bien que l'investissement immobilier en Chine ait enregistré un recul en glissement annuel début 2024, la rénovation des actifs industriels existants a quelque peu atténué ce ralentissement. Les recherches de l'OCDE sur les risques climatiques incitent les gouvernements côtiers à imposer des membranes respectant des critères stricts de résistance au soulèvement par le vent, avec une nette préférence pour le TPO et le PVC fixés mécaniquement dans les zones vulnérables aux typhons.

Incitations gouvernementales et codes de construction écologique plus stricts

En 2024, la directive européenne sur la performance énergétique des bâtiments 2024/1275 a imposé un objectif zéro émission pour 2030 pour toutes les nouvelles constructions, soulignant l'importance de la préparation au solaire et de la divulgation du carbone sur le cycle de vie. La version bêta de LEED v5 a renforcé ses normes, relevant les seuils de carbone incorporé et offrant des points bonus pour les membranes contenant des matières recyclées. Notamment, Carlisle a atteint ce référentiel en 2024 en récupérant des déchets post-consommation. Parallèlement, le Département américain de l'énergie a déployé son Plan de déploiement des surfaces réfléchissantes 2024, fournissant des subventions pour les rénovations municipales. En parallèle, le Bureau de l'efficacité énergétique de l'Inde élabore des mandats de toiture réfléchissante pour ses principales zones métropolitaines.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des polymères et des additifs | -0.8% | Mondial, avec un impact aigu en Europe et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Pénurie d'installateurs certifiés de membranes monocouches | -0.5% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Interdictions municipales du PVC dans certaines parties de l'UE | -0.3% | Europe, concentrée en Allemagne, en France et dans les pays nordiques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des polymères et des additifs

En juin 2025, les prix de la résine PVC aux États-Unis ont diminué en glissement annuel. Parallèlement, les prix européens ont augmenté, resserrant les marges des producteurs mondiaux. Le propylène, matière première du TPO, a connu des fluctuations tout au long de 2024, influencées par les arrêts de maintenance dans les raffineries de la côte du Golfe. Les prix de l'éthylène pour l'EPDM ont également varié, principalement en raison d'arrêts dans les unités de craquage. Après avoir atteint un pic en 2023, les coûts du dioxyde de titane se sont stabilisés en 2025. Cependant, avec une offre concentrée chez seulement trois fournisseurs mondiaux, le pouvoir de fixation des prix oligopolistique demeure intact. Dans un mouvement stratégique, les principaux producteurs de membranes sécurisent des contrats de résine pluriannuels. Ces contrats, comportant des clauses de plancher et de plafond, protègent une part significative de leur exposition aux matières premières, mais plafonnent les gains potentiels lorsque les prix au comptant baissent.

Pénurie d'installateurs certifiés de membranes monocouches

Les coûts de la certification NRCA ProCertification découragent les couvreurs débutants et freinent la croissance de la main-d'œuvre, en particulier dans les régions rurales. La capacité de certification de la Technical Roofing Academy est insuffisante par rapport à la demande projetée en Amérique du Nord. Au deuxième trimestre 2024, Carlisle a noté que nombre de ses partenaires entrepreneurs se débattaient avec des pénuries de main-d'œuvre, repoussant significativement les démarrages de projets. L'initiative de formation de GAF pour 2025 vise la certification d'un plus grand nombre d'installateurs d'ici 2027, mais sa stipulation d'exclusivité de marque risque de fragmenter le secteur. La Handwerkskammer en Allemagne souligne un déclin des apprentissages en couverture depuis 2020, pointant des défis analogues à travers l'Europe.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : le TPO progresse tandis que le PVC fait face aux vents contraires réglementaires

La Polyoléfine Thermoplastique devrait afficher un CAGR de 7,01 % de 2026 à 2031, le taux le plus rapide parmi les catégories de matériaux, soutenu par des rouleaux de 16 pieds permettant des économies de main-d'œuvre et des codes de toiture réfléchissante plus stricts. Le Polychlorure de Vinyle a conservé une part de marché de 36,39 % dans le marché des membranes monocouches en 2025, protégé par une forte résistance chimique et des qualifications en matière de sécurité incendie, mais les interdictions municipales en Allemagne, en France et dans les pays nordiques érodent son empreinte européenne. L'Éthylène Propylène Diène Monomère reste populaire pour les toitures d'entrepôts où le coût en capital prime sur la réflectivité, bien que la couleur plus foncée de l'EPDM le disqualifie de nombreuses remises des services publics. Le bitume modifié continue de perdre de sa pertinence à mesure que les entrepreneurs migrent vers des solutions TPO soudées à l'air chaud qui réduisent les délais d'installation.

L'innovation connaît un regain. Le PVC auto-adhésif à dos feutré de Sika est conçu pour les applications en dessous de -40 °C, là où les adhésifs traditionnels à base de solvant défaillent. Pendant ce temps, le Sure-Weld TPO de Carlisle affiche des résistances à la traction dépassant les normes ASTM. Bien que les mélanges spéciaux comme le KEE et les feuilles composites représentent une part modeste, ils sont de plus en plus choisis pour les toitures végétalisées et les installations intégrant des panneaux photovoltaïques en raison de leur résistance à la perforation et de leurs propriétés d'isolation électrique. Les classifications FM Global Class 90 devenant essentielles pour les installations dans les zones sujettes aux ouragans, on observe une augmentation notable des investissements dans les capacités de soudage des joints et de test de soulèvement.

Par application : l'infrastructure domine, le résidentiel s'accélère

L'infrastructure a représenté 44,17 % de la demande de 2025, couvrant les plateformes logistiques, les terminaux de transport et les parcs solaires qui privilégient la durabilité et la faible maintenance. Le segment résidentiel, bien que plus modeste, devrait mener la croissance à un CAGR de 5,95 % à mesure que les propriétaires cherchent à bénéficier des remises des services publics et des réductions d'assurance FORTIFIED en rénovant leurs toitures en bardeaux avec des assemblages TPO et PVC réfléchissants. Tandis que l'Amérique du Nord et les pôles de centres de données de l'ASEAN continuent de voir une demande commerciale robuste, le marché chinois se refroidit avec le déclin des nouveaux projets immobiliers. Pour obtenir des points LEED v5, les projets institutionnels tels que les écoles et les hôpitaux optent de plus en plus pour des membranes contenant des matières recyclées.

Le partenariat de GAF avec l'Insurance Institute for Business and Home Safety simplifie le processus de certification FORTIFIED, entraînant une réduction des primes d'assurance pour les propriétaires de la côte du Golfe. Les panneaux de membranes préfabriqués, qui combinent isolation et plaques de couverture en usine, deviennent populaires dans les bâtiments occupés, en particulier lorsque l'obtention de permis de travaux à chaud sur site s'avère difficile. Dans les villes européennes densément peuplées, les assemblages de toitures végétalisées optent pour des feuilles de PVC ou de KEE résistantes aux racines, échangeant des crédits de gestion des eaux pluviales contre une prime. De plus, les toitures prêtes pour le photovoltaïque nécessitent désormais des membranes de plus de 72 mils pour résister aux charges des rails de montage et aux cycles thermiques.

Par type de construction : la rénovation en tête, la nouvelle construction prend de l'élan

La rénovation a représenté 52,87 % des revenus mondiaux en 2025, soulignant la prévalence des toitures à faible pente vieillissantes. En utilisant des recouvrements de TPO fixés mécaniquement, les entrepreneurs peuvent souvent éviter le processus de dépose, entraînant des économies de coûts et des délais de projet plus courts. La nouvelle construction devrait progresser à un CAGR de 6,23 %, alimentée par des projets sur terrain vierge devant être lancés en ASEAN en 2024 et renforcée par le plan d'investissement ambitieux de l'Inde pour les corridors logistiques. Dans les nouvelles constructions, les membranes entièrement adhérées ou auto-adhérées sont préférées pour leur capacité à atteindre des classifications de vent plus élevées et à s'intégrer parfaitement à l'imperméabilisation en sous-sol. Pendant ce temps, en Chine, les promoteurs déplacent leur attention vers la rénovation des propriétés industrielles existantes, maintenant les niveaux de demande même si l'intérêt pour les tours résidentielles diminue.

Analyse géographique

L'Asie-Pacifique contrôlait 33,97 % des revenus mondiaux en 2025 et devrait dépasser toutes les autres régions avec un CAGR de 6,55 % jusqu'en 2031. Les investissements transfrontaliers dans l'électronique, les véhicules électriques et les produits pharmaceutiques stimulent la construction d'usines qui privilégient de plus en plus les systèmes de toiture PVC propres. Parallèlement, les centres de données ont considérablement augmenté leur capacité, chacun nécessitant des toitures robustes à faible pente pour supporter les équipements CVC lourds. Les allocations infrastructurelles sans précédent de l'Inde, associées aux initiatives obligatoires de toiture réfléchissante dans les régions plus chaudes, propulsent davantage l'adoption régionale. Malgré un recul dans le secteur immobilier chinois, la rénovation continue de son vaste parc existant continue de soutenir la demande, en particulier pour les recouvrements EPDM économiques.

L'Amérique du Nord est le deuxième marché en importance pour les membranes monocouches. Le secteur américain de la toiture non résidentielle connaît une croissance, avec les assemblages monocouches occupant une place centrale dans les portefeuilles de projets. La pression des mandats de toiture réfléchissante Title 24, associée aux normes anti-ouragan FORTIFIED, accélère l'adoption du TPO et du PVC. Tandis que le Canada bénéficie des investissements fédéraux en infrastructure, le boom de la délocalisation de proximité dans l'automobile et l'électronique au Mexique stimule la construction de parcs logistiques dans des États comme le Nuevo León et le Guanajuato. Cependant, les pénuries de main-d'œuvre allongent les délais et font grimper les coûts de main-d'œuvre, en particulier en Alberta, en Colombie-Britannique et dans la ceinture solaire américaine.

L'Europe navigue dans un paysage de contradictions. Le resserrement des limites de plomb dans le PVC par le règlement de la Commission 2023/923, ainsi que les interdictions de toitures en PVC pour les bâtiments publics dans plusieurs municipalités, poussent le marché vers des alternatives TPO et EPDM. D'un autre côté, le mandat de bâtiment zéro émission de l'UE stimule une vague d'activités de rénovation, en particulier en Allemagne, en France et au Royaume-Uni. Ici, les propriétaires recouvrent les toitures existantes de TPO réfléchissant pour s'aligner sur les objectifs de réduction du carbone. Cependant, le déclin des taux d'apprentissage en Allemagne et les pénuries de main-d'œuvre post-Brexit au Royaume-Uni allongent les délais des projets. En Russie, en raison des contraintes de marché liées aux sanctions, il existe une préférence pour l'EPDM et le bitume produits localement. Pendant ce temps, des pays comme le Brésil, l'Arabie Saoudite et l'Afrique du Sud connaissent une croissance sélective, portée par des projets dans les aéroports, les stades et les services publics.

Analyse de la chaîne de valeur

La chaîne de valeur des membranes monocouches commence en amont avec des résines de base et des additifs clés dérivés de la pétrochimie, puis se poursuit vers le compoundage et la formation de feuilles. Les fabricants formulent des composés TPO, PVC ou EPDM avec des charges et des packages stabilisants, puis les transforment en feuilles renforcées par extrusion et/ou calandrage, en intégrant généralement des armatures en fibre de verre ou en polyester pour assurer la stabilité dimensionnelle et la résistance. Les exigences de performance et de conformité imposées par des organismes tels que SPRI et des associations telles que SPRA influencent les spécifications des produits et les protocoles d'essai, tandis que la documentation environnementale (DEP) est devenue une exigence courante en aval pour les projets institutionnels et de construction écologique.

En aval, la capacité d'installation est aussi déterminante que la disponibilité des produits. Les membranes sont distribuées via des distributeurs de matériaux de construction et des programmes directs aux entrepreneurs, mais la demande est souvent contrainte par les réseaux d'installateurs certifiés en usine et la disponibilité des accessoires clés (adhésifs, bandes de recouvrement, systèmes de solin, fixations). La logistique influence également les schémas de commande, car les rouleaux sont volumineux et sensibles aux dommages, ce qui favorise des implantations de production régionales et une planification de l'approvisionnement autour des grands corridors de construction. Un goulot d'étranglement persistant subsiste dans l'approvisionnement en additifs spécialisés, en particulier les packages stabilisants UV provenant d'une base de fournisseurs limitée, ainsi que dans la disponibilité d'une main-d'œuvre certifiée pour les assemblages soudés à chaud et fixés mécaniquement.

Paysage concurrentiel

Le marché mondial des membranes monocouches est modérément fragmenté. La cession par Carlisle de son unité d'interconnexion pour 2,025 milliards USD et l'acquisition de MTL Holdings pour 410 millions USD en 2024 ont affiné son positionnement sur les produits de construction. Sika exécute une stratégie de diversification, acquérant Cromar au Royaume-Uni, Elmich à Singapour et Gulf Seal en Arabie Saoudite pour vendre en croisé des solutions d'imperméabilisation et de toiture végétalisée. La consolidation des distributeurs est un autre point de tension. L'offre hostile de QXO de 11 milliards USD pour Beacon Roofing Supply en janvier 2025 signale un resserrement du levier des canaux de distribution qui pourrait comprimer les marges des fournisseurs ne disposant pas de programmes de vente directe aux entrepreneurs. La technologie est un facteur de différenciation : les leaders investissent dans des panneaux de membranes préfabriqués qui réduisent la main-d'œuvre sur le terrain de 20 %, des feuilles auto-adhérées qui éliminent les COV, et des formulations à contenu recyclé qui satisfont les crédits LEED v5.

Leaders du secteur des membranes monocouches

Carlisle SynTec Systems

GAF

Holcim Elevate (Firestone)

Sika AG

Johns Manville

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités à court terme se concentrent autour de la localisation des capacités, des systèmes d'installation plus rapides, et des spécifications conformes aux exigences pour les toits froids et les programmes de construction bas carbone. Le lancement des travaux par Sika en février 2026 d'une nouvelle usine de production de membranes monocouches thermoplastiques hautement automatisée à Sealy, au Texas (plus de 90 millions USD, dans le cadre du programme Texas JETI) témoigne d'un effort pour réduire les délais et améliorer les niveaux de service dans les corridors de reroofing à haut débit et de centres de données. En Europe, l'expansion majeure de Bauder à Schwepnitz, en Allemagne, visant à augmenter la production de FPO et à ajouter une nouvelle production de membranes PVC reflète un investissement continu pour soutenir une demande fortement axée sur la rénovation et l'évolution des besoins de spécification.

Des opportunités systémiques apparaissent également là où propriétaires et entrepreneurs souhaitent réduire les étapes sur site et resserrer les détails autour des pénétrations, des périmètres et des équipements en toiture. L'élargissement des portefeuilles de produits et de systèmes par des marques spécialisées accroît la pression de substitution vers les thermoplastiques soudables à chaud pour les projets privilégiant la performance réfléchissante et la rapidité d'installation. Dans le même temps, la rareté des installateurs et les exigences documentaires telles que les DEP, les déclarations de contenu recyclé et les garanties système créent un espace pour la formation, la préfabrication et les programmes de reprise ou de recyclage qui réduisent l'intensité de main-d'œuvre sur chantier et aident les projets à satisfaire les critères de construction écologique.

Développements récents du secteur

- Juillet 2026 : Sika a annoncé la gamme de produits Sikalastic Rapid PMMA, consolidant les précédentes solutions de solin PMMA et de membranes de champ sous une marque mondiale unique. Cette simplification de la marque et cet alignement des systèmes soutiennent la continuité des spécifications entre les régions et peuvent réduire la courbe d'apprentissage des entrepreneurs pour les détails et les réparations.

- Mars 2026 : IB Roof Systems (Kingspan Group) a élargi son portefeuille de toiture commerciale pour inclure des membranes TPO aux côtés de ses offres établies en PVC et appliquées liquides. L'ajout du TPO élargit la couverture des appels d'offres sur les spécifications toit froid et thermoplastique, renforçant la participation liée à Kingspan dans les canaux de reroofing à faible pente aux États-Unis.

- Septembre 2024 : Johns Manville a lancé JM TPO Heat Weldable Cover Tape, une solution renforcée conçue pour le soudage à chaud des détails au niveau des solins métalliques et autres transitions. Le produit vise une fabrication de détails critiques sur site plus rapide et plus cohérente, favorisant une installation à haut débit sur des marchés d'entrepreneurs à main-d'œuvre limitée.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché couvre les revenus générés par les membranes de toiture monocouches utilisées pour imperméabiliser et protéger les bâtiments à toit plat ou à faible pente, dans le cadre des constructions neuves et des activités de remplacement de toiture, et à travers les principales régions.

Exclusions du périmètre : nous ne comptons pas les composants de toiture autres que la membrane, tels que l'isolation, les fixations, les adhésifs, les revêtements, ou la main-d'œuvre d'installation complète du système de toiture, sauf si celle-ci est intégrée dans les revenus du produit membrane.

Aperçu de la segmentation

- Par type

- Éthylène Propylène Diène Monomère (EPDM)

- Polyoléfine Thermoplastique (TPO)

- Polychlorure de Vinyle (PVC)

- Bitume Modifié

- Autres types

- Par application

- Résidentiel

- Commercial

- Institutionnel

- Infrastructure

- Par type de construction

- Nouvelle construction

- Rénovation

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Pays de l'ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Espagne

- Russie

- Pays nordiques

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la cartographie du bassin de demande pour les toitures plates et à faible pente, puis établit un lien avec les schémas de consommation de membranes par région. Nous utilisons principalement des données publiques sur la construction et le bâtiment, telles que les offices nationaux de statistiques et les ministères du logement, et nous exploitons également des ensembles de données internationaux comme la Banque mondiale et UN Comtrade pour vérifier les orientations commerciales lorsque cela est pertinent.

Pour éviter de construire le modèle sur un seul flux de données étroit, nous nous référons également à des sources telles que les directives des codes du bâtiment et la documentation des programmes d'efficacité énergétique (directives sur les toits froids), les associations professionnelles de la toiture et des matériaux de construction, ainsi que des articles évalués par des pairs traitant des performances des membranes et des cycles de remplacement. Les dépôts d'entreprises, les présentations aux investisseurs et l'actualité sectorielle de sources réputées sont utilisés pour valider les évolutions de mix produits et les commentaires sur les prix. Un abonnement payant pour les données financières et l'intelligence d'entreprise, ainsi qu'une base de données d'expéditions import-export au niveau des envois, sont utilisés de manière sélective pour recouper l'échelle et les flux lorsque les rapports publics sont limités. Ces sources documentaires ne sont pas exhaustives, et nous avons examiné de nombreux autres documents publics pour compiler les données, valider les hypothèses et clarifier les lacunes.

Entretiens et enquêtes primaires

Les données primaires ont été collectées par le biais d'entretiens d'experts et d'enquêtes structurées auprès de fabricants, de distributeurs, d'entrepreneurs en toiture, de prescripteurs et de grands propriétaires de bâtiments, afin que nos hypothèses sur la demande et les prix puissent être confirmées par les personnes les plus proches des transactions. Comme il s'agit d'un marché mondial, nous avons réparti les échanges entre les Amériques, l'EMEA et l'APAC afin de refléter les différences en matière d'intensité de rénovation, d'activité de construction commerciale et de préférences de matériaux selon le climat et les codes du bâtiment.

Répartition des répondants aux travaux de recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 34 % | Cadres dirigeants : 15 % | APAC : 44 % |

| Rang intermédiaire : 47 % | Responsables fonctionnels/d'unité : 31 % | EMEA : 31 % |

| Petits acteurs : 19 % | Managers : 54 % | Amériques : 25 % |

Dimensionnement du marché et prévisions

Le dimensionnement est construit selon une structure descendante où les indicateurs de construction et de rénovation de toiture sont traduits en un bassin de demande de surface de toiture, qui est ensuite converti en valeur de membranes à l'aide de parts d'adoption et de prix de vente moyens. Le bassin de demande est façonné à l'aide d'intrants pratiques tels que les ajouts de surface commerciale, la répartition entre toits plats et à faible pente, la fréquence de remplacement de toiture pour le parc vieillissant, ainsi que des hypothèses typiques d'épaisseur de membrane et de rendement affectant l'utilisation des matériaux.

Pour garder des résultats réalistes, nous corroborons les totaux avec des vérifications ascendantes sélectives basées sur des divulgations de revenus de fournisseurs échantillonnés, des retours des canaux sur les volumes, et des fourchettes de prix par type de matériau. Lorsque des données manquent pour les pays plus petits, nous comblons les lacunes à l'aide de ratios proxy issus de marchés comparables (climat similaire, intensité de construction et rigueur des codes du bâtiment), puis nous examinons l'approche avec des experts régionaux avant de la valider.

Les prévisions sont produites à l'aide d'une analyse de scénarios, où l'activité de construction de base et les cycles de rénovation sont testés avec des hypothèses sur les taux d'intérêt, les pipelines de projets non résidentiels et les réglementations relatives à l'énergie des toitures qui influencent l'adoption de membranes réfléchissantes. Les prix sont projetés à l'aide d'une approche basée sur les coûts d'intrants et le mix, puis ajustés après que nos entretiens confirment si les récentes évolutions de prix se maintiennent dans les appels d'offres et les contrats.

Validation des données et cycle de mise à jour

La validation se fait par étapes et commence par vérifier si la demande modélisée s'aligne sur des signaux indépendants tels que les tendances des dépenses de construction, les commentaires sur l'intensité de rénovation de toiture et les évolutions du mix produit régional. Les valeurs aberrantes sont signalées tôt, puis les facteurs sont revérifiés, y compris les taux de conversion, le calendrier des devises et les hypothèses de prix, avant que les chiffres ne soient finalisés.

Un second analyste examine la logique du modèle et les intrants clés, et des entretiens de suivi sont déclenchés lorsqu'un écart important est constaté par rapport aux flux commerciaux, aux commentaires des entreprises ou aux indicateurs de construction régionaux. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, tels que des changements réglementaires majeurs ou de fortes variations des prix des matières premières. Avant la livraison, nous effectuons une dernière passe de mise à jour afin que les clients reçoivent la vision cohérente la plus récente.

Taille du marché des membranes monocouches selon Mordor Intelligence par rapport à d'autres estimations publiées

Les différentes tailles de marché publiées pour les membranes monocouches peuvent sembler très éloignées les unes des autres, car les choix de périmètre ne sont pas toujours les mêmes, même lorsque les titres se ressemblent. Les plus grandes différences proviennent généralement de ce qui est comptabilisé comme revenu, des années utilisées pour la base et la prévision, et de la manière dont les prix sont traités selon les matériaux et les régions.

Certaines estimations mélangent des couches de toiture adjacentes ou considèrent la valeur totale du système de toiture installé comme le marché, ce qui gonfle les totaux lorsque la main-d'œuvre et les accessoires sont inclus. Mordor Intelligence ne comptabilise que les revenus des produits de membranes monocouches à travers l'EPDM, le TPO, le PVC, le bitume modifié et les membranes similaires, et exclut de la valeur du marché les composants de toiture complémentaires et les services d'installation autonomes, afin que le chiffre reste lié à la demande et aux prix des membranes.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 20,40 milliards USD (2026) | |

| Éditeur sectoriel A | 8,94 milliards USD (2024) | Utilise une année de base antérieure et semble cadrer le marché autour de la demande de membranes de toiture plates et à faible pente avec un point de capture des revenus différent, ce qui peut manquer les changements de prix de fin de cycle et les évolutions de l'intensité de rénovation. |

| Éditeur de marché B | 3,90 milliards USD (2024) | Rapporte une valeur beaucoup plus faible qui reflète probablement un périmètre comptabilisé plus restreint ou un mix régional et applicatif limité, et la page présente des chiffres phares incohérents d'une année à l'autre, ce qui peut affecter la comparabilité. |

En lisant les trois chiffres ensemble, l'écart provient principalement de l'année utilisée et de la ligne de revenus considérée comme le marché, et non d'un désaccord sur la croissance de la demande. En maintenant le modèle lié aux signaux de demande de surface de toiture, à des parts d'adoption réalistes et à des fourchettes de prix examinées, notre estimation reste traçable à des intrants clairs pouvant être vérifiés et mis à jour de manière reproductible.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des membranes monocouches en 2026 ?

La taille du marché des membranes monocouches est évaluée à 20,40 milliards USD en 2026.

Quel est le CAGR prévu pour les membranes monocouches jusqu'en 2031 ?

Le marché devrait croître à un CAGR de 5,88 % entre 2026 et 2031, pour atteindre 27,15 milliards USD.

Quel type de matériau devrait connaître la croissance la plus rapide jusqu'en 2031 ?

La Polyoléfine Thermoplastique est positionnée pour la croissance la plus rapide à un CAGR de 7,01 %.

Pourquoi l'Asie-Pacifique est-elle la principale région de croissance ?

La construction robuste de centres de données, la hausse des budgets d'infrastructure et les mandats de toiture réfléchissante alimentent les perspectives de CAGR de 6,55 % de l'Asie-Pacifique.

Quels facteurs limitent une expansion plus rapide du marché ?

La volatilité des prix des matières premières polymères, la pénurie d'installateurs certifiés et les interdictions localisées du PVC en Europe freinent la croissance.

Dernière mise à jour de la page le: