Taille et part du marché des assistants infirmiers robotiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.61 Milliards de dollars |

| Taille du Marché (2031) | 3.32 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.52% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des assistants infirmiers robotiques par Mordor Intelligence

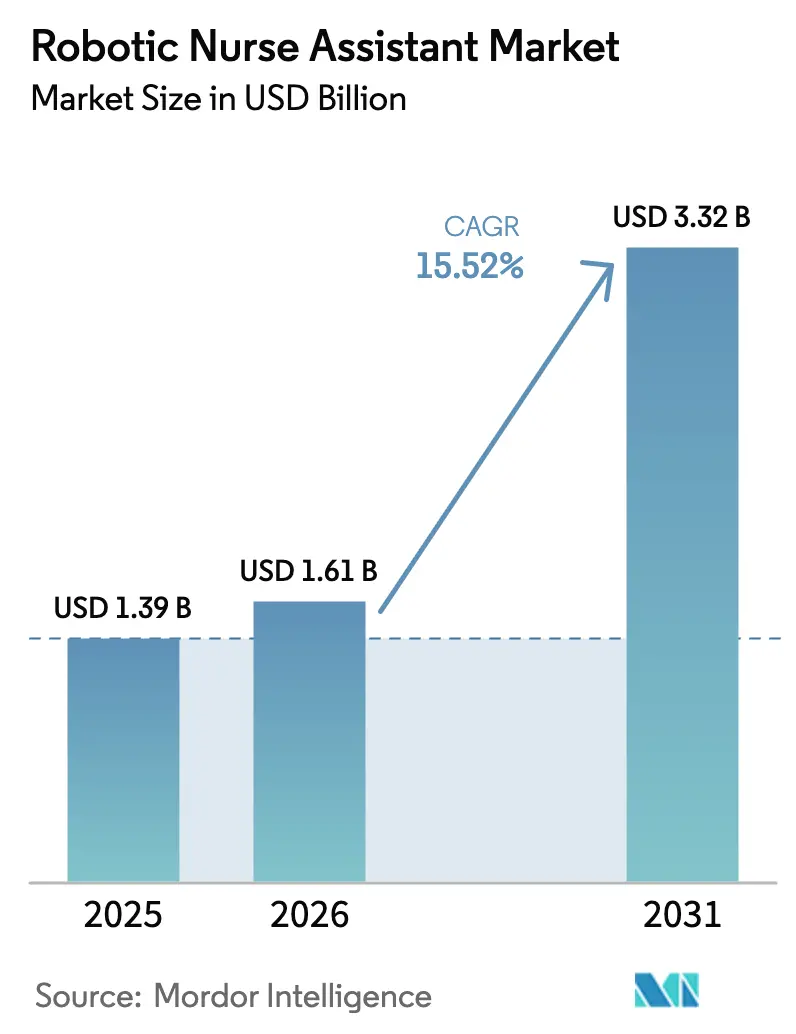

La taille du marché des assistants infirmiers robotiques devrait passer de 1,39 milliard USD en 2025 à 1,61 milliard USD en 2026 et devrait atteindre 3,32 milliards USD d'ici 2031, avec un TCAC de 15,52 % sur la période 2026-2031. La demande s'intensifie alors que les systèmes de santé font face à un déficit croissant de personnel infirmier confirmé par plusieurs organismes professionnels, conjugué à des mandats de contrôle des infections et à des progrès constants en matière d'autonomie de l'intelligence artificielle. Les hôpitaux qui intègrent des flottes de robots démontrent déjà un retour sur investissement rapide, car les machines réduisent considérablement le temps de déplacement non clinique, diminuent les blessures liées aux manutentions et maintiennent les chaînes d'approvisionnement en mouvement même en cas de pénurie de personnel. Les contrats de robotique en tant que service basés sur l'abonnement représentent désormais une part croissante des déploiements, car ils transfèrent les dépenses des budgets d'investissement vers les charges d'exploitation tout en garantissant des mises à niveau logicielles et matérielles. Parallèlement, les programmes nationaux d'hôpitaux intelligents en Chine et dans le Conseil de coopération du Golfe accélèrent les déploiements à grande échelle, offrant aux fournisseurs une visibilité à long terme sur les volumes unitaires. À mesure que la concurrence s'intensifie, les fournisseurs regroupent la connectivité sécurisée, l'analyse des flux de travail et la maintenance prédictive afin de remporter des contrats pluriannuels et de défendre leurs marges.

Principaux enseignements du rapport

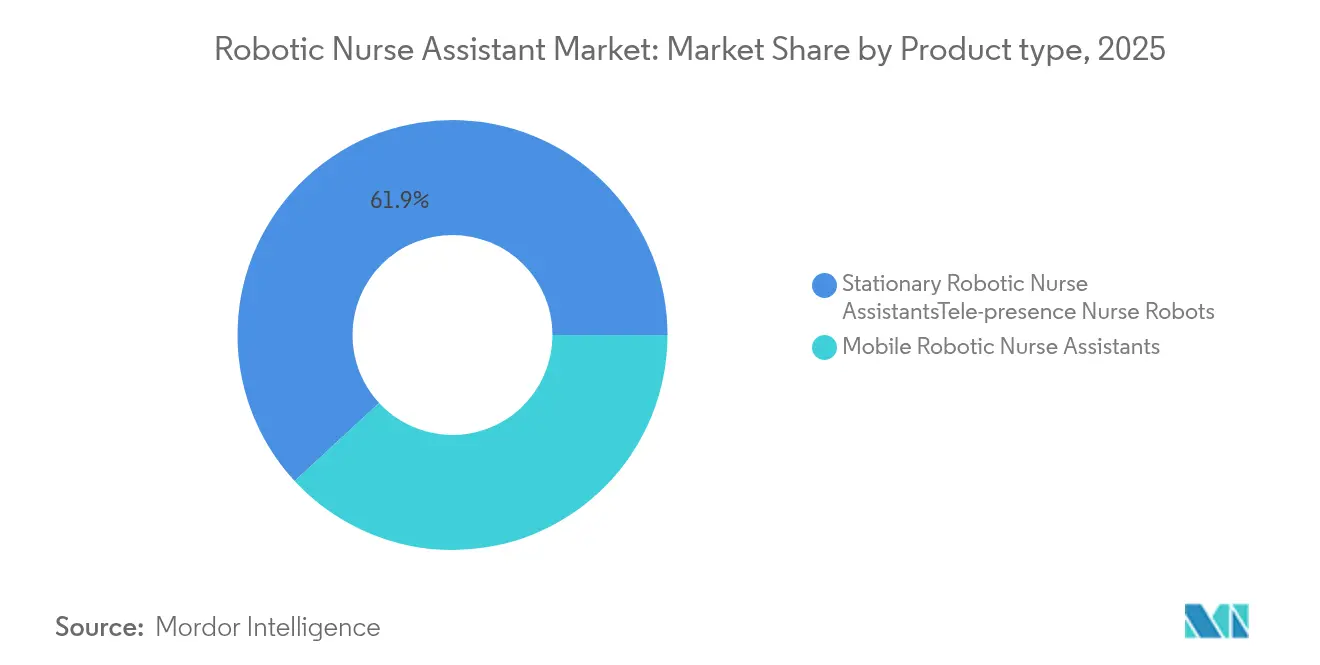

- Par type de produit, les assistants infirmiers robotiques mobiles ont dominé avec 38,12 % de la part du marché des assistants infirmiers robotiques en 2025, tandis que les robots sociaux humanoïdes devraient afficher le TCAC le plus rapide de 15,88 % d'ici 2031.

- Par application, le levage et le transfert de patients représentaient 41,78 % de la taille du marché des assistants infirmiers robotiques en 2025 ; la livraison et la gestion des médicaments devrait s'accélérer à un TCAC de 16,45 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux détenaient une part dominante de 54,62 % de la taille du marché des assistants infirmiers robotiques en 2025, tandis que les établissements de soins de longue durée sont positionnés pour se développer à un TCAC de 17,65 % d'ici 2031.

- Par géographie, l'Amérique du Nord a capturé 42,21 % de la part des revenus en 2025 ; l'Asie-Pacifique devrait être la région la plus rapide avec un TCAC de 18,2 % sur la même période.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des assistants infirmiers robotiques

Analyse de l'impact des facteurs de croissance*

| Facteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Accélération de la pénurie d'infirmières et vieillissement de la population | +4.2% | Mondial avec un impact aigu en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Pression en faveur du contrôle des infections pour une prestation de soins sans contact | +3.1% | Mondial avec un accent accru sur l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Percées en matière d'autonomie et de navigation alimentées par l'IA | +2.8% | Amérique du Nord et Asie-Pacifique | Moyen terme (2-4 ans) |

| Priorité des hôpitaux à la réduction des troubles musculo-squelettiques chez les infirmières | +2.3% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| La robotique en tant que service allège la charge en capital | +1.9% | Mondial avec adoption précoce en Amérique du Nord | Court terme (≤ 2 ans) |

| Programmes nationaux d'hôpitaux intelligents | +1.1% | Cœur Asie-Pacifique, expansion au Moyen-Orient | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accélération de la pénurie d'infirmières et vieillissement de la population

Les registres professionnels indiquent que 138 000 infirmières ont quitté la main-d'œuvre des États-Unis entre 2022 et 2024, et les données d'enquête montrent que près de 40 % de celles qui restent ont l'intention de quitter la profession d'ici 2029[1]Source : Conseil national des conseils d'État en soins infirmiers, « Enquête 2024 sur la main-d'œuvre infirmière », ncsbn.org . Simultanément, les personnes âgées de 65 ans et plus sont désormais plus nombreuses que les enfants de moins de cinq ans dans de nombreux pays de l'OCDE, ce qui met à rude épreuve la capacité des soins de longue durée. Le projet pilote Nurabot de Taïwan a permis une réduction de 30 % de la charge de travail infirmière tout en maintenant la précision de la médication, démontrant que la robotique peut combler les lacunes en matière de personnel sans sacrifier la qualité des soins. L'Association américaine des hôpitaux prévoit un déficit de 73 000 aides-soignants d'ici 2028, renforçant l'argument économique en faveur de l'augmentation robotique[2]Source : Association américaine des hôpitaux, « Projections de la main-d'œuvre 2025 », aha.org . Les systèmes de santé accélèrent donc leurs plans d'approvisionnement en tant que levier essentiel de stabilisation de la main-d'œuvre.

Pression en faveur du contrôle des infections pour une prestation de soins sans contact

Les robots de fumigation aux ultraviolets C et au peroxyde d'hydrogène atteignent désormais une réduction de 93 % du nombre de micro-organismes dans les unités d'isolement, réduisant ainsi le risque d'infections nosocomiales et diminuant la main-d'œuvre de nettoyage manuel. Les robots infirmiers de téléprésence permettent aux cliniciens de vérifier les signes vitaux et de répondre aux appels sans entrer dans les chambres, une pratique qui préserve les fournitures d'équipements de protection individuelle et limite l'exposition aux agents pathogènes. L'hôpital Agent de Chine rapporte que des médecins dotés d'IA traitent 10 000 patients virtuels par semaine avec une précision diagnostique de 93,06 %, soulignant la faisabilité clinique des flux de travail sans contact. Les comités de contrôle des infections considèrent de plus en plus les robots coursiers et les coursiers de médicaments comme une infrastructure permanente, et non comme des suppléments d'urgence, car les machines maintiennent la sécurité du personnel tout en soutenant un débit élevé.

Percées en matière d'autonomie et de navigation alimentées par l'IA

Les réseaux de neurones convolutifs déployés en périphérie fusionnent désormais les données lidar, vidéo et inertielles pour aider les robots à éviter les obstacles dynamiques et à respecter les limites de vitesse strictes dans les couloirs. Children's Healthcare of Atlanta a installé 90 de ces unités fin 2024 ; la flotte a réduit la distance de marche des infirmières de 30 % et raccourci les délais de réponse aux appels de la pharmacie. Les robots infirmiers à deux bras qui exploitent le raisonnement des grands modèles de langage enregistrent 87 % moins d'échecs de tâches que les conceptions à agent unique. Étant donné que le logiciel peut être mis à jour à distance, les hôpitaux bénéficient d'améliorations progressives des capacités sans avoir à remplacer le matériel, ce qui prolonge encore la durée de vie des actifs.

Priorité des hôpitaux à la réduction des troubles musculo-squelettiques chez les infirmières

Aux États-Unis, les troubles musculo-squelettiques représentent près de la moitié de toutes les blessures infirmières signalées, la manutention des patients étant responsable d'un quart des demandes d'indemnisation. Des études cliniques montrent que les robots de levage collaboratifs réduisent les forces lombaires maximales de 51 % et diminuent la rotation du tronc de 87 % lors des transferts. Le Stanford University Medical Center a économisé 2,2 millions USD sur cinq ans après avoir déployé une stratégie de levage sécurisé ancrée par des dispositifs assistés par la robotique. De tels avantages financiers concrets convainquent les services financiers de débloquer des fonds même lors de cycles budgétaires serrés.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts initiaux élevés et retour sur investissement incertain | -2.7% | Mondial avec un impact aigu sur les marchés émergents | Moyen terme (2-4 ans) |

| Obstacles à la sécurité des patients et à l'approbation réglementaire | -1.8% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Résistance des syndicats et du personnel à l'automatisation | -1.4% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Vulnérabilités en matière de cybersécurité dans les robots connectés | -0.9% | Mondial avec une préoccupation accrue dans les marchés développés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts initiaux élevés et retour sur investissement incertain

Bien que les modèles de service se répandent, de nombreux grands réseaux de santé achètent encore des robots directement, ce qui peut impliquer des prix de plusieurs millions de dollars pour des flottes intégrées. Une étude sur les robots de préparation de médicaments intraveineux a révélé des dépenses d'investissement initiales supérieures à 500 000 USD, ce qui représente un défi pour les organisations opérant avec de faibles marges frontiersin.org. Les directeurs financiers exigent une modélisation rigoureuse du retour sur investissement qui inclut les avantages indirects tels que la réduction des blessures dorsales et l'amélioration de la rétention. Étant donné que les analyses coût-utilité évaluées par des pairs restent rares, certains conseils d'administration reportent les décisions d'achat, ralentissant l'adoption dans les systèmes à budget contraint, en particulier dans les économies à faibles revenus.

Obstacles à la sécurité des patients et à l'approbation réglementaire

La Food and Drug Administration des États-Unis classe désormais les robots médicaux selon six niveaux d'autonomie et exige des plans de cybersécurité détaillés dans le cadre des soumissions préalables à la mise sur le marché. Le règlement européen sur les dispositifs médicaux nécessite une surveillance post-commercialisation encore plus étendue, allongeant le délai de mise sur le marché et augmentant les dépenses de conformité. Les développeurs doivent continuellement valider les mises à jour d'apprentissage automatique, et tout passage du niveau 2 (assisté) au niveau 3 (autonomie partielle) peut déclencher un nouveau cycle de certification. Les petites start-ups font face à des frais réglementaires élevés, ce qui consolide le pouvoir parmi les acteurs établis bien capitalisés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les unités mobiles étendent leur avance tandis que les robots humanoïdes s'accélèrent

Les assistants infirmiers robotiques mobiles ont capturé 38,12 % du marché des assistants infirmiers robotiques en 2025, car ils glissent dans les services en transportant du linge, des médicaments et des échantillons de laboratoire tout en s'interfaçant de manière transparente avec les ascenseurs et les portes automatiques. La Cleveland Clinic exploite 81 véhicules à guidage autonome qui parcourent chacun 600 km linéaires par mois, soutenant un retour sur investissement documenté sur deux ans. Les robots de distribution stationnaires restent essentiels dans les pharmacies de préparation, bien que leur bassin adressable soit plus restreint. Les unités infirmières de téléprésence ont attiré l'attention lors des pics de la COVID-19 et continuent de se révéler précieuses dans les soins en milieu rural. Les robots sociaux humanoïdes, bien qu'ils ne représentent que 8 % des expéditions de 2024, devraient afficher un TCAC de 15,88 % à mesure que les sociétés vieillissantes reconnaissent la valeur du soutien conversationnel et de l'engagement émotionnel. Les robots de soutien par exosquelette qui s'attachent aux soignants réduisent la compression spinale lors des levages et des transferts, les positionnant comme un complément ergonomique aux porteurs mobiles.

Les plateformes humanoïdes de deuxième génération intègrent le dialogue en langage naturel, une dextérité motrice affinée et des bases de connaissances délivrées par le cloud. Si cette progression se concrétise, elle augmentera la taille du marché des assistants infirmiers robotiques pour les conceptions humanoïdes bien plus rapidement que les autres sous-types. Les fournisseurs regroupent déjà des analyses de reconnaissance des émotions qui permettent aux machines d'ajuster le ton et les gestes, améliorant ainsi la confiance et l'acceptation des patients.

Par application : les tâches de transfert dominent encore mais l'automatisation des médicaments progresse rapidement

Le levage et le transfert de patients sont restés le cas d'utilisation le plus important, représentant 41,78 % de la taille du marché des assistants infirmiers robotiques en 2025, car les réglementations sur la manutention sécurisée obligent les hôpitaux à mécaniser les mouvements physiquement exigeants. Un essai multisite a montré que les robots de levage collaboratifs ont réduit les accidents avec arrêt de travail de 63 % en un an. Pourtant, la livraison et la gestion des médicaments est la tranche à la croissance la plus rapide, projetée à un TCAC de 16,45 %, car les services de pharmacie numérisent les flux de travail de bout en bout pour réduire les erreurs et répondre à des normes d'audit plus strictes. Les chariots intégrés authentifient désormais le personnel via RFID, enregistrent les transferts et téléchargent les journaux de température en temps réel. Les robots de surveillance clinique et de ronde combinent des capteurs de signes vitaux avec une évaluation vidéo afin que les spécialistes puissent examiner plusieurs patients sans quitter les centres de commandement. Les robots de désinfection qui déploient des rayons UV pulsés ou des pulvérisateurs électrostatiques sont passés de mesures d'urgence pandémiques à des actifs de prévention des infections de routine. Les robots de soutien à la rééducation délivrent des programmes d'exercices personnalisés, tandis que les unités de compagnie pour personnes âgées s'attaquent à la solitude et au déclin cognitif dans les établissements de soins de longue durée.

Analyse géographique

L'Amérique du Nord détenait 42,21 % des revenus de 2025, reflétant une infrastructure de soins de santé mature, un remboursement robuste par Medicare et les assureurs privés pour les mises à niveau technologiques, et une feuille de route réglementaire proactive. La Food and Drug Administration des États-Unis a publié des directives détaillées sur la cybersécurité des dispositifs en décembre 2024, créant une clarté qui a accéléré les cycles d'approvisionnement pour les robots connectés. Les grands réseaux de distribution intégrés tels que Mayo Clinic et Kaiser Permanente négocient des accords-cadres multi-sites qui intègrent des garanties de niveau de service dans les contrats des fournisseurs, standardisant davantage l'adoption dans toute la région.

L'Asie-Pacifique représente le théâtre le plus dynamique avec un TCAC prévu de 18,2 %. Le plan directeur d'hôpital intelligent « Trinity » de la Chine lie l'éligibilité au financement à des jalons d'automatisation démontrables, réservant effectivement des budgets pour les déploiements sur le marché des assistants infirmiers robotiques. Le ministère de la santé de Taïwan a approuvé les remboursements pour les robots infirmiers dotés d'IA après que les projets pilotes Nurabot ont réduit les heures supplémentaires des infirmières d'un tiers. Le Japon, qui accueille l'âge médian le plus élevé du monde, canalise des subventions publiques vers des consortiums de robotique pour les soins aux personnes âgées afin d'atténuer les pénuries imminentes de soignants, tandis que la Corée du Sud intègre des modules de robotique dans les programmes d'études en soins infirmiers pour accélérer l'acceptation en première ligne.

L'Europe maintient une expansion régulière alors que les institutions cherchent à améliorer la sécurité ergonomique et à se conformer aux directives strictes de protection des travailleurs. Les États fédéraux allemands financent des projets pilotes qui regroupent des données entre les hôpitaux universitaires pour affiner les algorithmes de flux de travail. Les pays scandinaves, où l'engagement syndical est élevé, mettent l'accent sur la co-conception, permettant aux infirmières de configurer les listes de tâches des robots, ce qui améliore l'adoption. Bien que les cycles d'approvisionnement européens puissent être plus lents en raison des règles d'appel d'offres centralisé, la base installée cumulée augmente car une fois la conformité atteinte, le déploiement dans plusieurs hôpitaux se déroule avec moins de modifications techniques.

Paysage concurrentiel

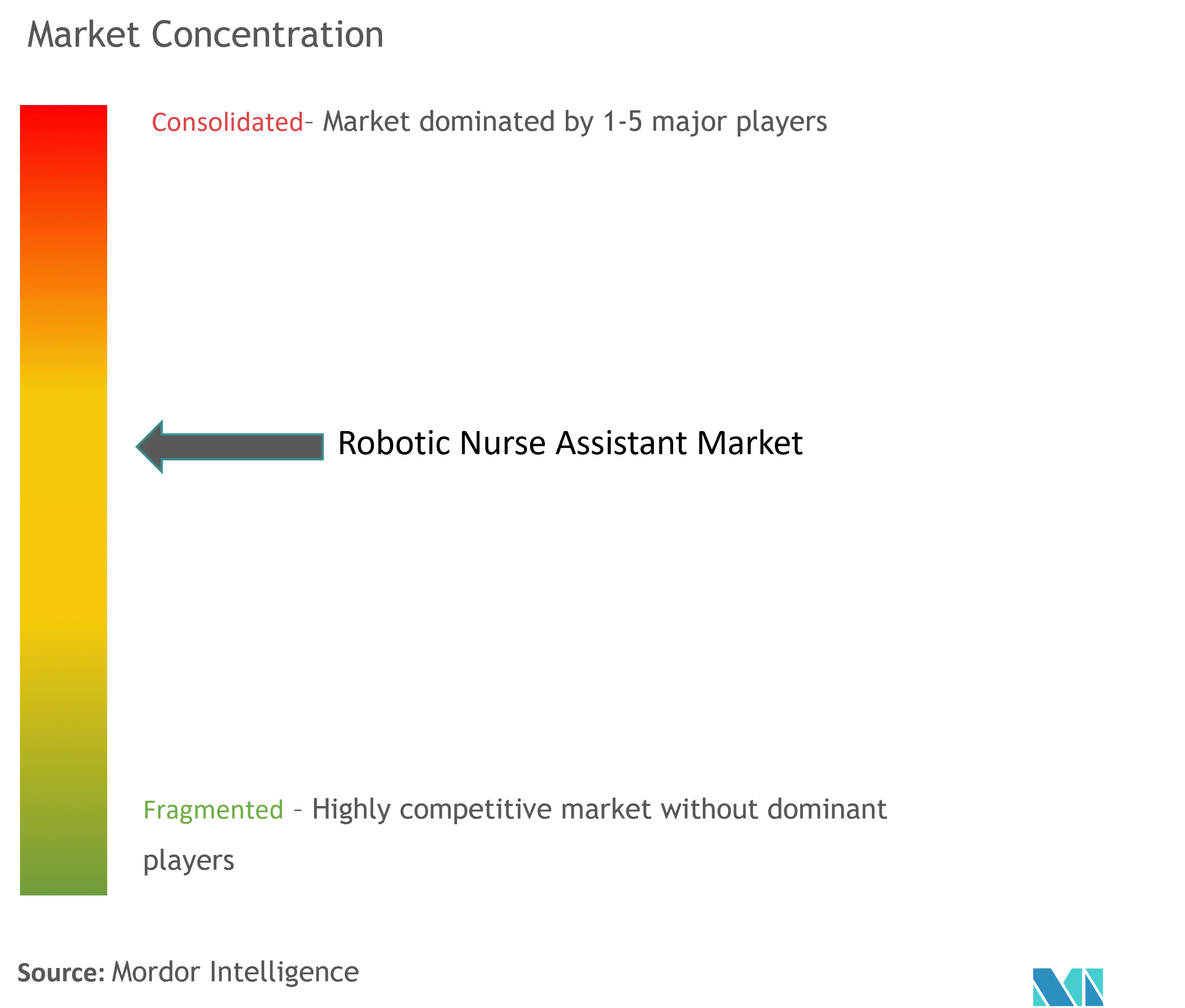

Le marché des assistants infirmiers robotiques est modérément concentré. Les principaux acteurs comprennent Stryker, Intuitive Surgical, Panasonic, SoftBank Robotics et Diligent Robotics. Stryker a approfondi sa pile logicielle en procédant à une acquisition en août 2024, intégrant des algorithmes de soins virtuels sous le même toit que sa plateforme robotique Mako. Intuitive Surgical, mieux connu pour la robotique en salle d'opération, exploite sa base installée de 8 606 unités pour vendre de manière croisée des robots logistiques péri-opératoires qui déplacent les instruments et le linge. Panasonic déploie des chariots autonomes dans les hôpitaux japonais et regroupe des batteries à économie d'énergie pour réduire les temps d'arrêt.

Diligent Robotics met l'accent sur un modèle pur de robotique en tant que service. Ses unités Moxi planifient les courses via des tableaux de bord cloud, permettant aux responsables infirmiers de reprioriser les tâches sans tickets informatiques. SoftBank Robotics est passé des paramètres grand public aux paramètres de soins de santé, en réingéniant Pepper pour gérer le dialogue multilingue de soins aux personnes âgées. Les petites entreprises européennes se concentrent sur des niches spécialisées, par exemple les exosquelettes pour les levages de transfert et les robots de désinfection UV-C qui répondent aux nouvelles normes IEC 80601-2-77 ul.com. Dans l'ensemble du paysage, les fournisseurs qui prouvent un retour sur investissement mesurable, offrent des garanties de cybersécurité et s'intègrent aux API des dossiers médicaux électroniques remportent des appels d'offres pluriannuels.

Leaders du secteur des assistants infirmiers robotiques

Diligent Robotics

Panasonic

Fraunhofer IPA

Aethon

PARO Robots U.S., Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Foxconn a dévoilé Nurabot, un robot infirmier collaboratif alimenté par l'IA dont les essais ont montré qu'il réduisait la charge de travail infirmière de 30 % à l'hôpital général des vétérans de Taichung

- Octobre 2024 : la FDA a publié des directives actualisées sur la cybersécurité des dispositifs qui imposent des plans de sécurité pour tous les robots médicaux connectés et fixent des délais de signalement des vulnérabilités

Portée du rapport mondial sur le marché des assistants infirmiers robotiques

Selon la portée du rapport, les infirmières robotiques sont utilisées pour diverses activités telles que le soutien aux patients handicapés, gravement malades et aux personnes âgées dans l'accomplissement de leurs tâches quotidiennes, ainsi que l'interaction avec les patients et leur surveillance.

Le marché des assistants infirmiers robotiques est segmenté par type de produit, utilisateur final et géographie. Par type de produit, le marché est segmenté en robots de soutien à l'indépendance, robots de soins quotidiens et de transport, et autres types de produits. Par utilisateur final, le marché est segmenté en hôpitaux et cliniques, établissements de soins aux personnes âgées, environnements de soins à domicile et autres utilisateurs finaux. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre des tailles de marché et des prévisions en termes de valeur (USD) pour les segments ci-dessus.

| Assistants infirmiers robotiques mobiles |

| Assistants infirmiers robotiques stationnaires |

| Robots infirmiers de téléprésence |

| Robots sociaux humanoïdes |

| Robots de soutien par exosquelette |

| Levage et transfert de patients |

| Livraison et gestion des médicaments |

| Surveillance clinique et rondes |

| Désinfection et assainissement |

| Soutien à la rééducation |

| Compagnie pour les personnes âgées |

| Hôpitaux |

| Établissements de soins de longue durée |

| Environnements de soins à domicile |

| Centres chirurgicaux ambulatoires |

| Centres de rééducation |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Conseil de coopération du Golfe |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit (valeur) | Assistants infirmiers robotiques mobiles | |

| Assistants infirmiers robotiques stationnaires | ||

| Robots infirmiers de téléprésence | ||

| Robots sociaux humanoïdes | ||

| Robots de soutien par exosquelette | ||

| Par application (valeur) | Levage et transfert de patients | |

| Livraison et gestion des médicaments | ||

| Surveillance clinique et rondes | ||

| Désinfection et assainissement | ||

| Soutien à la rééducation | ||

| Compagnie pour les personnes âgées | ||

| Par utilisateur final (valeur) | Hôpitaux | |

| Établissements de soins de longue durée | ||

| Environnements de soins à domicile | ||

| Centres chirurgicaux ambulatoires | ||

| Centres de rééducation | ||

| Par géographie (valeur) | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Conseil de coopération du Golfe | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des assistants infirmiers robotiques ?

Le marché des assistants infirmiers robotiques a généré 1,61 milliard USD en 2026 et devrait atteindre 3,32 milliards USD d'ici 2031.

Quel segment de produit domine le marché des assistants infirmiers robotiques ?

Les assistants infirmiers robotiques mobiles ont dominé avec une part de revenus de 38,12 % en 2025, reflétant leur polyvalence dans la logistique hospitalière.

Quelle application connaît la croissance la plus rapide sur le marché des assistants infirmiers robotiques ?

La livraison et la gestion des médicaments devrait croître à un TCAC de 16,45 % jusqu'en 2031, alors que les hôpitaux poursuivent des flux de travail pharmaceutiques sans erreur.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Les programmes d'hôpitaux intelligents soutenus par les gouvernements, le vieillissement rapide de la population et les investissements concentrés dans l'automatisation des soins de santé entraînent un TCAC de 18,2 % en Asie-Pacifique.

Comment les hôpitaux justifient-ils le coût des assistants infirmiers robotiques ?

Les établissements signalent une réduction des blessures liées aux manutentions, des distances de marche des infirmières plus courtes et des périodes de retour sur investissement de deux ans, ce qui rend l'économie attrayante même dans des conditions budgétaires serrées.

Dernière mise à jour de la page le: