Taille et part du marché des systèmes d'appel infirmier

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.69 Milliards de dollars |

| Taille du Marché (2031) | 4.31 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.88% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes d'appel infirmier par Mordor Intelligence

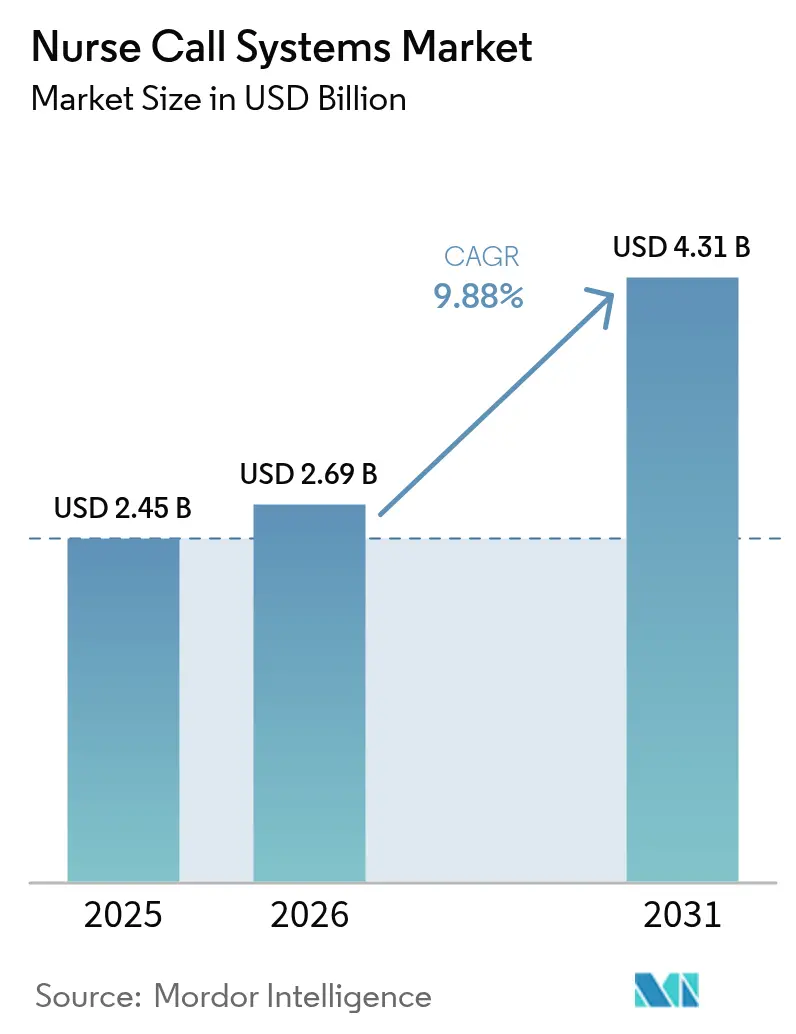

La taille du marché des systèmes d'appel infirmier devrait passer de 2,45 milliards USD en 2025 à 2,69 milliards USD en 2026 et atteindre 4,31 milliards USD d'ici 2031, à un TCAC de 9,88 % sur la période 2026-2031.

L'augmentation de l'espérance de vie a élargi la population des plus de 65 ans, incitant les hôpitaux à mettre en place des systèmes de routage automatisé des alarmes. Cela permet au personnel infirmier de consacrer son temps à des tâches plus complexes et critiques. Les prestataires de soins de santé adoptent également des modèles de logiciel en tant que service (SaaS), qui transfèrent les dépenses des budgets d'investissement vers les budgets d'exploitation — une structure que les directeurs financiers des hôpitaux peuvent approuver sans nécessiter d'émissions obligataires importantes. Parallèlement, les incidents de cybersécurité, tels que la violation de Change Healthcare en février 2024, ont élevé les certifications de sécurité du statut de critère optionnel à celui de critère obligatoire dans la sélection des fournisseurs, intensifiant la concurrence sur le marché. De plus, la transition des procédures à faible acuité vers les établissements ambulatoires et les soins à domicile stimule la demande d'appareils sans fil natifs du cloud qui étendent la visibilité des alarmes au-delà des locaux hospitaliers.

Principaux enseignements du rapport

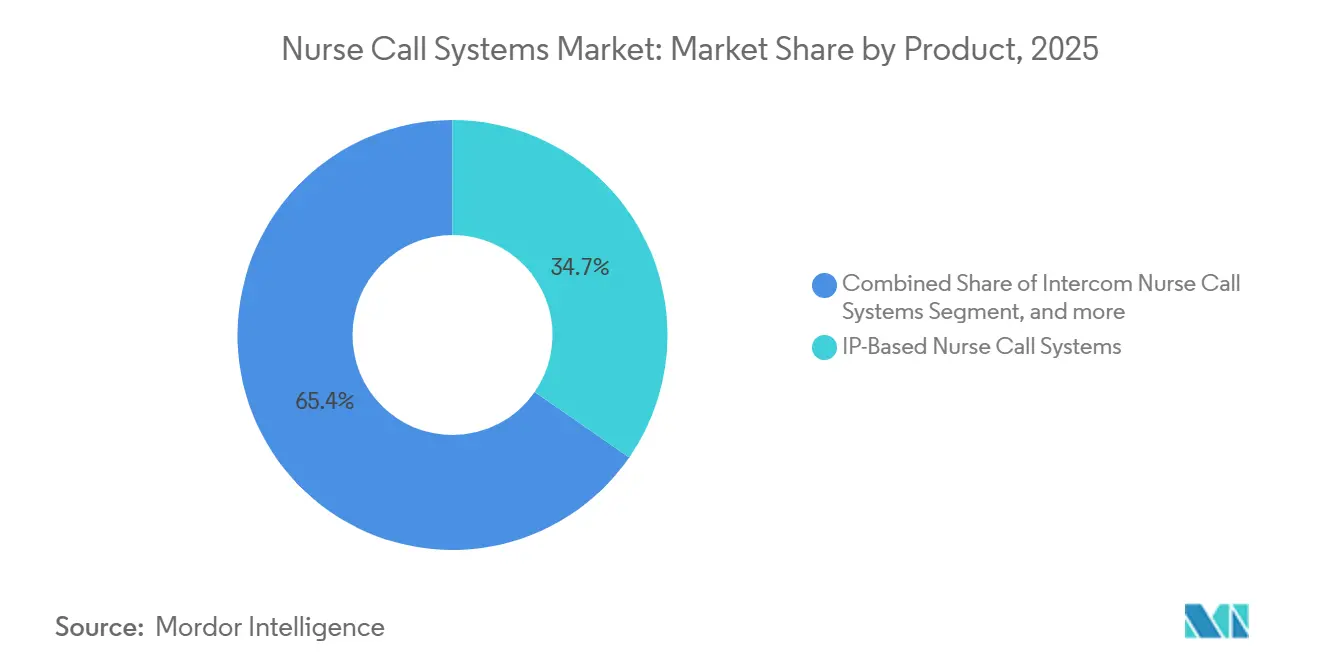

- Par produit, les systèmes d'appel infirmier basés sur IP ont dominé avec une part de revenus de 34,65 % en 2025, tandis que les plateformes mobiles et activées par le cloud devraient se développer à un TCAC de 11,54 % jusqu'en 2031.

- Par modalité, les systèmes sans fil ont dominé avec une part de 62,65 % en 2025 et devraient connaître la croissance la plus rapide à un TCAC de 11,67 % sur la période 2026-2031.

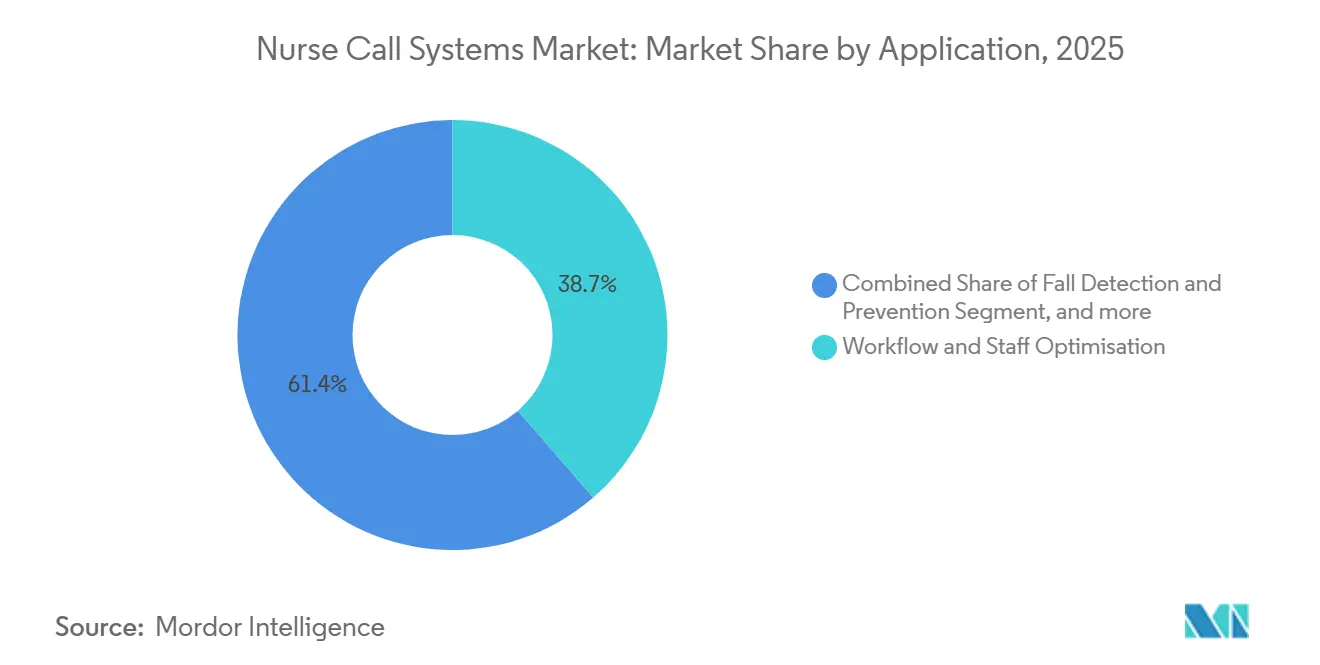

- Par application, l'optimisation des flux de travail et du personnel représentait 38,65 % des déploiements en 2025, tandis que les solutions de détection et de prévention des chutes devraient progresser à un TCAC de 12,12 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et les cliniques spécialisées représentaient 48,32 % en 2025, tandis que les établissements de soins de santé à domicile devraient enregistrer le TCAC le plus élevé de 12,65 % durant la période 2026-2031.

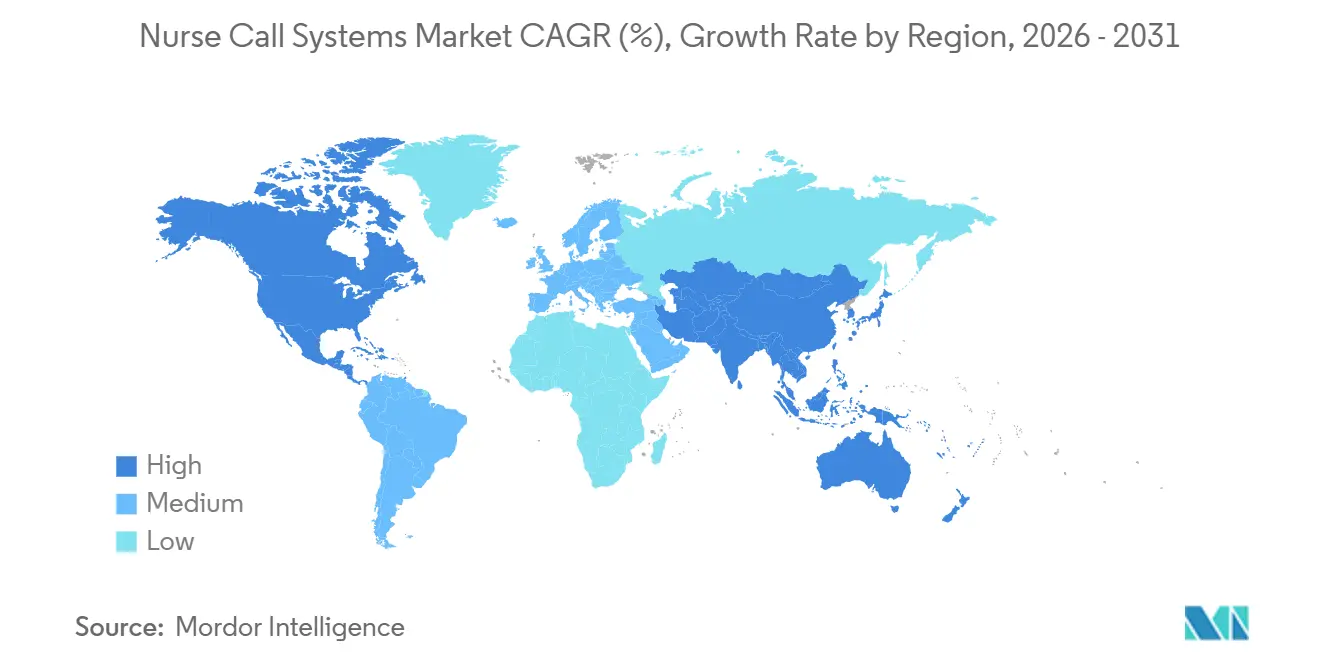

- Par géographie, l'Amérique du Nord a capté 41,43 % des revenus mondiaux en 2025, mais l'Asie-Pacifique devrait enregistrer la croissance la plus rapide à un TCAC de 10,43 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des systèmes d'appel infirmier

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance de la population gériatrique et augmentation du fardeau des maladies chroniques | +2.3% | Mondial, aigu au Japon et en Europe occidentale | Long terme (≥ 4 ans) |

| Accélération de la numérisation hospitalière et des dépenses en infrastructures intelligentes | +2.8% | Amérique du Nord, UE, villes de premier rang en Asie-Pacifique | Moyen terme (2-4 ans) |

| Pression réglementaire en faveur de la sécurité des patients et des indicateurs de réponse rapide | +1.9% | États-Unis, UE, Australie | Court terme (≤ 2 ans) |

| Convergence des systèmes d'appel infirmier avec les plateformes unifiées de communication clinique | +2.1% | Amérique du Nord et Europe occidentale | Moyen terme (2-4 ans) |

| Expansion des écosystèmes de soins de santé à domicile et de surveillance à distance des patients | +1.5% | Amérique du Nord, Japon, Australie | Long terme (≥ 4 ans) |

| Transition des dépenses d'investissement vers des modèles d'abonnement « Système d'appel infirmier en tant que service » | +1.4% | Mondial, notamment dans les hôpitaux de taille intermédiaire | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Croissance de la population gériatrique et augmentation du fardeau des maladies chroniques

Le nombre de personnes âgées de 60 ans et plus doublera pour atteindre 2,1 milliards d'ici 2050, dont 80 % vivront dans des pays à revenu faible et intermédiaire où la capacité en lits reste faible. Le Japon fait déjà face à une pénurie projetée de 270 000 infirmiers d'ici 2025 malgré des augmentations de salaires, ce qui pousse les hôpitaux à déployer des systèmes d'appel basés sur des capteurs qui trient automatiquement les alertes. La multimorbidité met davantage à rude épreuve le matériel existant : les patients présentant trois maladies chroniques ou plus déclenchent 4,2 fois plus d'activations du bouton d'appel que dans les services de médecine-chirurgie générale. Medicare pénalise désormais les hôpitaux du quartile le plus défavorable en matière de chutes, intensifiant la demande de modules prédictifs de détection des chutes. Les fournisseurs intégrant des données d'accéléromètre provenant de pendentifs portables peuvent émettre des alertes préventives jusqu'à 30 secondes avant un incident, protégeant ainsi les marges liées aux achats basés sur la valeur.

Accélération de la numérisation hospitalière et des dépenses en infrastructures intelligentes

Les budgets informatiques des hôpitaux américains ont augmenté de 18,3 % par an entre 2019 et 2023, doublant les dépenses en infrastructures connectées pour atteindre 12,8 milliards USD en 2024[1]Association de gestion financière des soins de santé, « Tendances des dépenses en infrastructures connectées », hfma.org. Les fournisseurs de dossiers médicaux électroniques exigent désormais un routage des alarmes conforme à la norme FHIR, avançant les cycles de renouvellement de deux à trois ans. Un établissement de 400 lits ayant unifié le système d'appel infirmier avec le système de localisation en temps réel (RTLS) a réduit les temps de réponse moyens de 4,2 à 1,8 minutes, ce qui s'est traduit par 12 000 heures infirmières récupérées et 1,4 million USD d'heures supplémentaires évitées. Pourtant, le capital nécessaire pour des dorsales IP complètes varie encore entre 500 000 et 2 millions USD, poussant de nombreux hôpitaux ruraux vers des superpositions sans fil ou des contrats d'abonnement de cinq ans tarifés entre 8 et 15 USD par lit et par mois.

Pression réglementaire en faveur de la sécurité des patients et des indicateurs de réponse rapide

L'objectif de la Commission mixte NPG.01.05.01 oblige les hôpitaux accrédités à auditer les temps de réponse tous les deux ans et à remédier à tout manquement[2]Commission mixte, « Objectif national de sécurité des patients NPG.01.05.01 », jointcommission.org. Les Centres pour les services Medicare et Medicaid ajoutent une dimension financière : les établissements du quartile de sécurité le plus faible perdent jusqu'à 1 % de leurs remboursements Medicare. La mise à jour EQuIP 2025 de l'Australie impose de même une visibilité en temps réel de la file d'attente, stimulant l'adoption de tableaux de bord intégrés au RTLS. La conformité aux normes IEC 60601-1-8 et ISO 13485 est passée d'une préférence d'approvisionnement à une exigence stricte, réduisant le nombre de fournisseurs aux entreprises dotées de systèmes qualité matures.

Convergence des systèmes d'appel infirmier avec les plateformes unifiées de communication clinique

Telligence 7 d'Ascom et les suites comparables agrègent les alarmes des pompes, des ventilateurs et des flux de travail des dossiers médicaux électroniques dans une interface mobile unique, réduisant les interruptions de 28 % par poste. Cependant, moins de 40 % des hôpitaux américains avaient atteint un échange de données FHIR transparent d'ici 2025, et les intergiciels propriétaires peuvent coûter entre 50 000 et 150 000 USD par intégration. Le cadre TEFCA de l'Office du coordinateur national pour les technologies de l'information en santé devrait simplifier le partage, mais la plupart des fournisseurs de systèmes d'appel infirmier n'ont pas encore exposé d'API conformes, invoquant des incitations au remboursement limitées.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépenses d'investissement élevées pour les conversions IP dans les établissements existants | -1.6% | Centres ruraux américains, hôpitaux publics de l'UE | Court terme (≤ 2 ans) |

| Défis d'interopérabilité et d'intégration des données entre les systèmes de différents fournisseurs | -1.2% | Parcs hospitaliers multi-fournisseurs mondiaux | Moyen terme (2-4 ans) |

| Augmentation des coûts de conformité en matière de cybersécurité et de protection de la vie privée | -1.4% | Mondial, accentué aux États-Unis et dans l'UE | Court terme (≤ 2 ans) |

| Pénuries de main-d'œuvre limitant l'utilisation efficace des fonctionnalités avancées | -1.0% | États-Unis, Japon, Europe occidentale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement élevées pour les conversions IP dans les établissements existants

La rénovation d'un hôpital de 300 lits coûte entre 1,2 et 1,8 million USD et peut perturber les services pendant jusqu'à neuf mois[3]Association américaine des hôpitaux, « Pressions financières des hôpitaux ruraux », aha.org. Les marges des hôpitaux ruraux américains sont en moyenne inférieures à 2 %, rendant les migrations complètes irréalistes sans subventions ni financement obligataire. Les établissements publics européens font face à des niveaux budgétaires encore inférieurs de 8 à 12 % aux niveaux d'avant la pandémie, prolongeant la durée de vie des systèmes filaires des années 1990. Les superpositions sans fil alimentées par batterie réduisent les coûts apparents à 300 000-500 000 USD pour un site de 200 lits, mais sacrifient l'intégration approfondie avec les dossiers médicaux électroniques et le RTLS. La tarification par abonnement allège les dépenses d'investissement, mais se heurte à la résistance des équipes financières qui préfèrent les actifs amortissables.

Défis d'interopérabilité et d'intégration des données entre les systèmes de différents fournisseurs

Les hôpitaux paient souvent entre 50 000 et 150 000 USD par API personnalisée, plus une maintenance annuelle de 15 à 20 %, un fardeau que 62 % des responsables informatiques citent comme le principal obstacle aux communications unifiées. Seulement six des 22 principaux fournisseurs avaient publié des API conformes à la norme FHIR d'ici 2025, généralement limitées au routage des alarmes plutôt qu'aux analyses de flux de travail requises pour les audits de la Commission mixte. Le vide s'étend au renforcement de la cybersécurité : les dispositifs d'appel infirmier connectés élargissent les surfaces d'attaque, et chaque violation coûte désormais aux prestataires en moyenne 4,35 millions USD en remédiation et amendes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les plateformes cloud dépassent l'infrastructure IP

Les suites activées par le cloud progressent à un TCAC de 11,54 % et sont en passe de dépasser 1,6 milliard USD sur le marché des systèmes d'appel infirmier d'ici 2031. Les systèmes basés sur IP représentaient encore 34,65 % des revenus en 2025 car ils intègrent les alertes dans les badges RTLS et les flux de travail des dossiers médicaux électroniques, mais leur adoption reste concentrée dans les centres médicaux universitaires. Le matériel audio-visuel de base persiste dans les soins de longue durée où les taux Medicaid sont inférieurs aux tarifs privés. Les produits d'interphonie servent les unités comportementales qui restreignent les appareils mobiles.

Les hôpitaux qui équilibrent les limites de dépenses d'investissement et les exigences d'intégration se tournent vers des modèles hybrides : les serveurs sur site gèrent le routage en temps réel tandis que les analyses résident dans le cloud. Telligence 7 d'Ascom représente cette voie intermédiaire, tandis que le Tek-CARE300III de TekTone superpose des boutons sans fil sur les câbles existants à un tiers du coût d'une migration IP complète. La pénétration des abonnements, encore inférieure à 20 %, devrait s'accélérer à mesure que les équipes financières s'habituent au traitement des charges d'exploitation et que les fournisseurs démontrent un taux de désabonnement plus faible.

Par modalité : la domination du sans fil reflète l'économie de la rénovation

Les plateformes sans fil représentaient 62,65 % des revenus en 2025 et progresseront à un TCAC de 11,67 %. La rapidité de rénovation et l'évitement du recâblage réseau en font la solution par défaut pour les établissements vieillissants et les centres de chirurgie ambulatoire. Pourtant, la logistique des batteries ajoute 18 000 USD et 600 heures infirmières par an pour un hôpital type de 300 lits, un coût que les installations filaires à alimentation par Ethernet évitent.

La cybersécurité a pris de l'importance dans la matrice de décision : l'événement Change Healthcare de 2024 a illustré comment des nœuds IoT non sécurisés peuvent aggraver l'exposition aux risques. Les fournisseurs vantent désormais le chiffrement AES-256 et les attestations SOC 2 Type II comme des prérequis incontournables, augmentant les coûts de développement que les petits entrants peinent à absorber. Le sans fil permet également une surveillance à domicile remboursée par Medicare Advantage entre 50 et 65 USD par patient et par mois, ouvrant un flux de revenus adjacent.

Par application : la détection des chutes progresse sous la pression de la responsabilité

Les modules de prévention des chutes croîtront à un TCAC de 12,12 % jusqu'en 2031, bénéficiant des pénalités des Centres pour les services Medicare et Medicaid qui réduisent de 1 % les remboursements des moins performants. L'optimisation des flux de travail a maintenu une part de déploiement de 38,65 % en 2025, mais les hôpitaux considèrent de plus en plus les analyses comme une fonctionnalité déterminante pour les modèles de dotation en personnel plutôt qu'un complément premium.

Chaque chute avec blessure ajoute 14 000 USD de coûts et 6,9 jours à la durée de séjour, rendant les algorithmes prédictifs financièrement convaincants. Les mélanges d'apprentissage automatique de données d'accéléromètre, de gyroscope et de pression ont réduit les faux positifs en dessous de 8 %, atténuant la fatigue des alarmes. La réglementation sur la vie privée, telle que la mise à jour CMIA 2024 de la Californie, exige désormais un consentement explicite pour le suivi de localisation, ajoutant des formalités administratives sans pour autant freiner la croissance.

Par utilisateur final : les soins de santé à domicile redéfinissent les frontières du marché

La demande en soins de santé à domicile devrait croître de 12,65 % par an, remodelant le marché des systèmes d'appel infirmier. Les hôpitaux et les cliniques spécialisées ont encore généré 48,32 % des revenus en 2025, ancrés par les audits de la Commission mixte, mais les modèles de remboursement rémunèrent désormais la surveillance à distance dans le cadre des codes CPT 99453-58.

Les établissements de soins de longue durée font face à de nouveaux minimums de dotation en personnel des Centres pour les services Medicare et Medicaid de 3,48 heures par résident et par jour, accélérant les achats de tableaux de bord de flux de travail qui documentent les temps de réponse. Les fournisseurs reliant les dispositifs hospitaliers et à domicile, tels que Voalte de Baxter, permettent aux systèmes de santé de gérer les populations de manière globale, créant des avantages concurrentiels en matière de ventes croisées tout en satisfaisant aux règles de données minimales nécessaires de la loi HIPAA.

Analyse géographique

L'Amérique du Nord a fourni 41,43 % des revenus de 2025, soutenue par les mandats de la Commission mixte et les pénalités des Centres pour les services Medicare et Medicaid. La numérisation en cours confère à la région un avantage de premier adoptant, mais les cycles de remplacement ralentissent la croissance absolue. L'Asie-Pacifique enregistrera un TCAC de 10,43 %, le plus rapide au monde, car les dépenses de santé de la Chine ont atteint 1 200 milliards USD en 2025 et les personnes âgées du Japon représentent désormais 29 % de sa population. Les pénuries d'infirmiers dépassant 270 000 ont poussé le Japon vers le triage basé sur l'acuité, bénéficiant aux suites d'appel avancées.

Le programme d'assurance Ayushman Bharat de l'Inde stipule l'installation de systèmes d'appel infirmier fonctionnels dans les hôpitaux conventionnés, créant une demande de base régulière. La mise à jour EQuIP 2025 de l'Australie, qui impose la visibilité de la profondeur de file d'attente, s'est traduite par des mises à niveau intégrées au RTLS dans les hôpitaux publics.

L'expansion de l'Europe est à la traîne car les budgets publics restent inférieurs de 8 à 12 % aux niveaux d'avant la pandémie. Le Moyen-Orient présente un schéma à deux vitesses : les États du Golfe financent des hôpitaux intelligents dans le cadre de plans de diversification, tandis que l'Afrique subsaharienne peine avec un capital limité. L'Amérique du Sud est également divisée ; le Brésil a rendu obligatoire la couverture par système d'appel pour les sites accrédités par le Système unifié de santé, mais l'inflation de 200 % de l'Argentine en 2024 a gelé la plupart des dépenses d'investissement.

Paysage concurrentiel

Les cinq premiers fournisseurs — Ascom, Baxter International (Hillrom), Rauland-Borg, Siemens Healthineers et Tunstall — détenaient environ 52 % des revenus de 2025, indiquant une concentration modérée. Responder Enterprise de Rauland-Borg et Invision de Siemens fidélisent leurs clients grâce à des intergiciels propriétaires, facturant entre 50 000 et 150 000 USD par connecteur tiers. Les intégrateurs régionaux tels qu'IndigoCare en Australie et Fujian Huanyutong en Chine gagnent des parts dans les villes secondaires en offrant des coûts de service inférieurs et un support sur site plus rapide.

La différenciation technologique se concentre désormais sur l'analyse prédictive et la cybersécurité. Telligence 7 d'Ascom achemine les alarmes scorées par acuité via un basculement LTE, réduisant la congestion Wi-Fi, tandis qu'Austco intègre l'apprentissage automatique pour prévoir les besoins en personnel sur des réseaux multi-sites. La transition vers un abonnement « Système d'appel infirmier en tant que service » oblige les équipes de vente à maîtriser les négociations SaaS pluriannuelles, apportant une volatilité de la comptabilisation des revenus non encore capturée dans les orientations publiques.

Leaders du secteur des systèmes d'appel infirmier

Honeywell International Inc.

Ascom

Baxter International

Rauland-Borg Corporation

Jeron Electronic Systems Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : RF Technologies annonce le lancement d'Enterprise 8.0 avec une intégration d'appel infirmier filaire conçue pour s'adapter aux technologies émergentes, pour un succès à long terme dans un paysage de soins de santé en constante évolution.

- Janvier 2025 : Hippocratic AI a levé 141 millions USD en Série B pour développer un assistant infirmier virtuel qui trie les demandes non cliniques.

- Août 2024 : Ascom a lancé Telligence 7 avec des liens de flux de travail avancés et une interface améliorée visant à réduire le temps d'intégration des infirmiers.

Périmètre du rapport mondial sur le marché des systèmes d'appel infirmier

Selon le périmètre du rapport, les systèmes d'appel infirmier sont des systèmes de télécommunication qui servent de moyen de communication, permettant ainsi le transfert efficace d'informations entre le personnel infirmier et les patients au sein de l'établissement de soins de santé.

Le marché des systèmes d'appel infirmier est segmenté par produit, modalité, utilisateur final et géographie. Par produit, le marché est segmenté en systèmes d'appel infirmier par interphonie, systèmes d'appel infirmier audio/visuels de base, systèmes d'appel infirmier basés sur IP, et systèmes d'appel infirmier numériques et mobiles. Par modalité, le marché est segmenté en systèmes d'appel infirmier sans fil et filaires. Par utilisateur final, le marché est segmenté en hôpitaux et cliniques spécialisées, établissements de soins de santé de longue durée et maisons de retraite. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Boutons d'appel infirmier |

| Systèmes d'appel infirmier par interphonie |

| Systèmes audio/visuels de base |

| Systèmes d'appel infirmier basés sur IP |

| Plateformes mobiles et activées par le cloud |

| Systèmes filaires |

| Systèmes sans fil |

| Alarmes médicales d'urgence |

| Optimisation des flux de travail et du personnel |

| Détection et prévention des chutes |

| Contrôle des errants et soins de la démence |

| Hôpitaux et cliniques spécialisées |

| Établissements de soins de longue durée |

| Maisons de retraite |

| Établissements de soins de santé à domicile |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Conseil de coopération du Golfe |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par produit | Boutons d'appel infirmier | |

| Systèmes d'appel infirmier par interphonie | ||

| Systèmes audio/visuels de base | ||

| Systèmes d'appel infirmier basés sur IP | ||

| Plateformes mobiles et activées par le cloud | ||

| Par modalité | Systèmes filaires | |

| Systèmes sans fil | ||

| Par application | Alarmes médicales d'urgence | |

| Optimisation des flux de travail et du personnel | ||

| Détection et prévention des chutes | ||

| Contrôle des errants et soins de la démence | ||

| Par utilisateur final | Hôpitaux et cliniques spécialisées | |

| Établissements de soins de longue durée | ||

| Maisons de retraite | ||

| Établissements de soins de santé à domicile | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Conseil de coopération du Golfe | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

À quelle vitesse les revenus des solutions d'appel infirmier vont-ils croître ?

Les revenus devraient passer de 2,69 milliards USD en 2026 à 4,31 milliards USD d'ici 2031, impliquant un TCAC de 9,88 %.

Quelle modalité domine l'adoption actuelle ?

Les systèmes sans fil ont dominé avec une part de 62,65 % en 2025 grâce à leurs faibles coûts de rénovation.

Quelle est la plus grande opportunité de croissance par application ?

Les plateformes de détection des chutes devraient se développer à un rythme annuel de 12,12 % jusqu'en 2031, les hôpitaux cherchant à éviter les pénalités Medicare.

Pourquoi les plateformes natives du cloud gagnent-elles du terrain ?

Les modèles d'abonnement convertissent les dépenses d'investissement en charges d'exploitation et s'intègrent facilement aux flux de travail RTLS et des dossiers médicaux électroniques.

Quelle région connaîtra la croissance la plus rapide ?

L'Asie-Pacifique devrait afficher le TCAC le plus élevé de 10,43 %, soutenu par la hausse des dépenses de santé en Chine et le vieillissement rapide de la population au Japon.

Comment les hôpitaux font-ils face au risque cybernétique ?

Les prestataires exigent désormais des attestations SOC 2 Type II et un chiffrement AES-256, et allouent en moyenne 4,35 millions USD par violation pour la remédiation.

Dernière mise à jour de la page le: