Taille et part du marché de la neuroréhabilitation robotique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

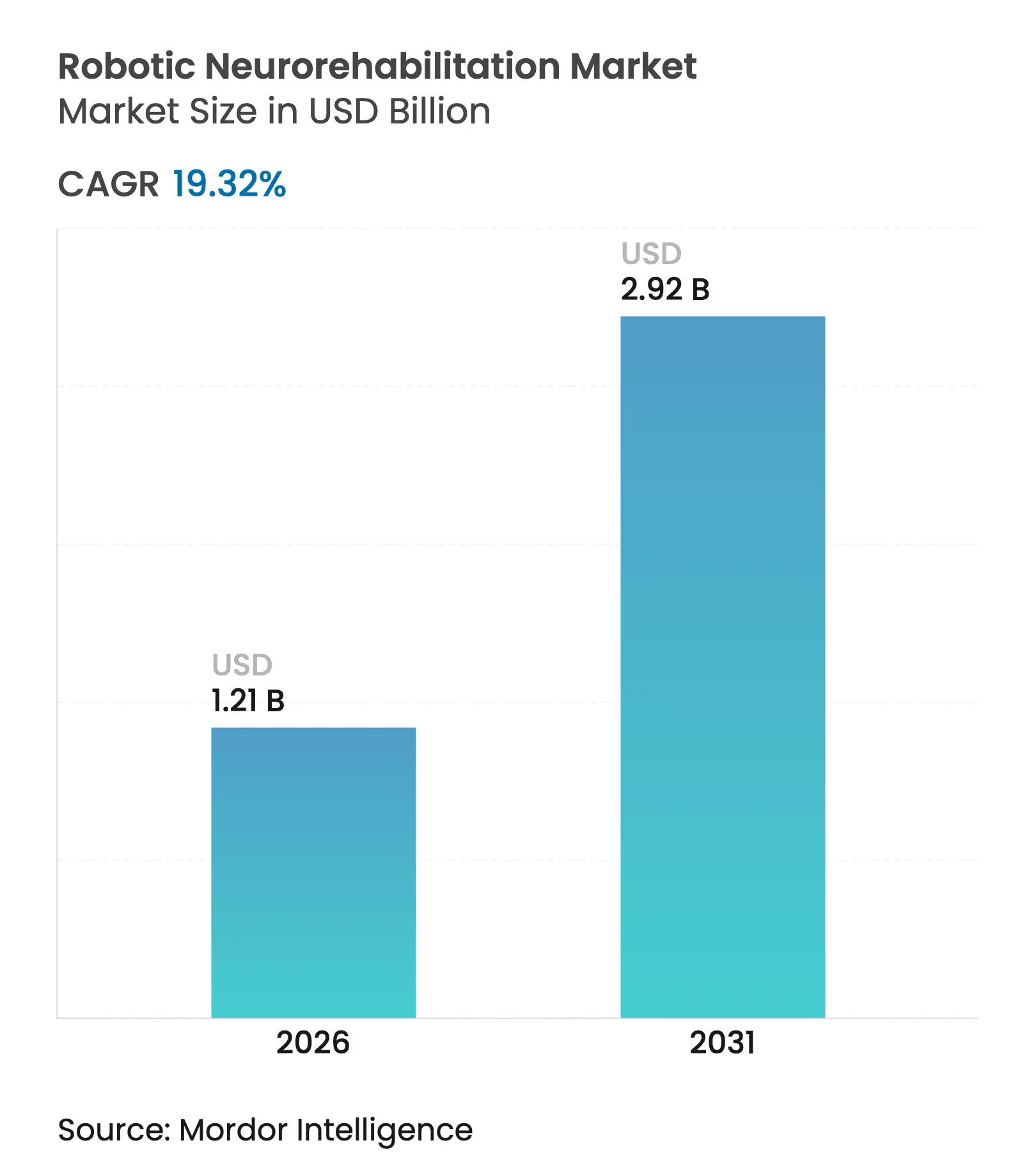

| Taille du Marché (2026) | 1.21 Milliards de dollars |

| Taille du Marché (2031) | 2.92 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 19.32% CAGR |

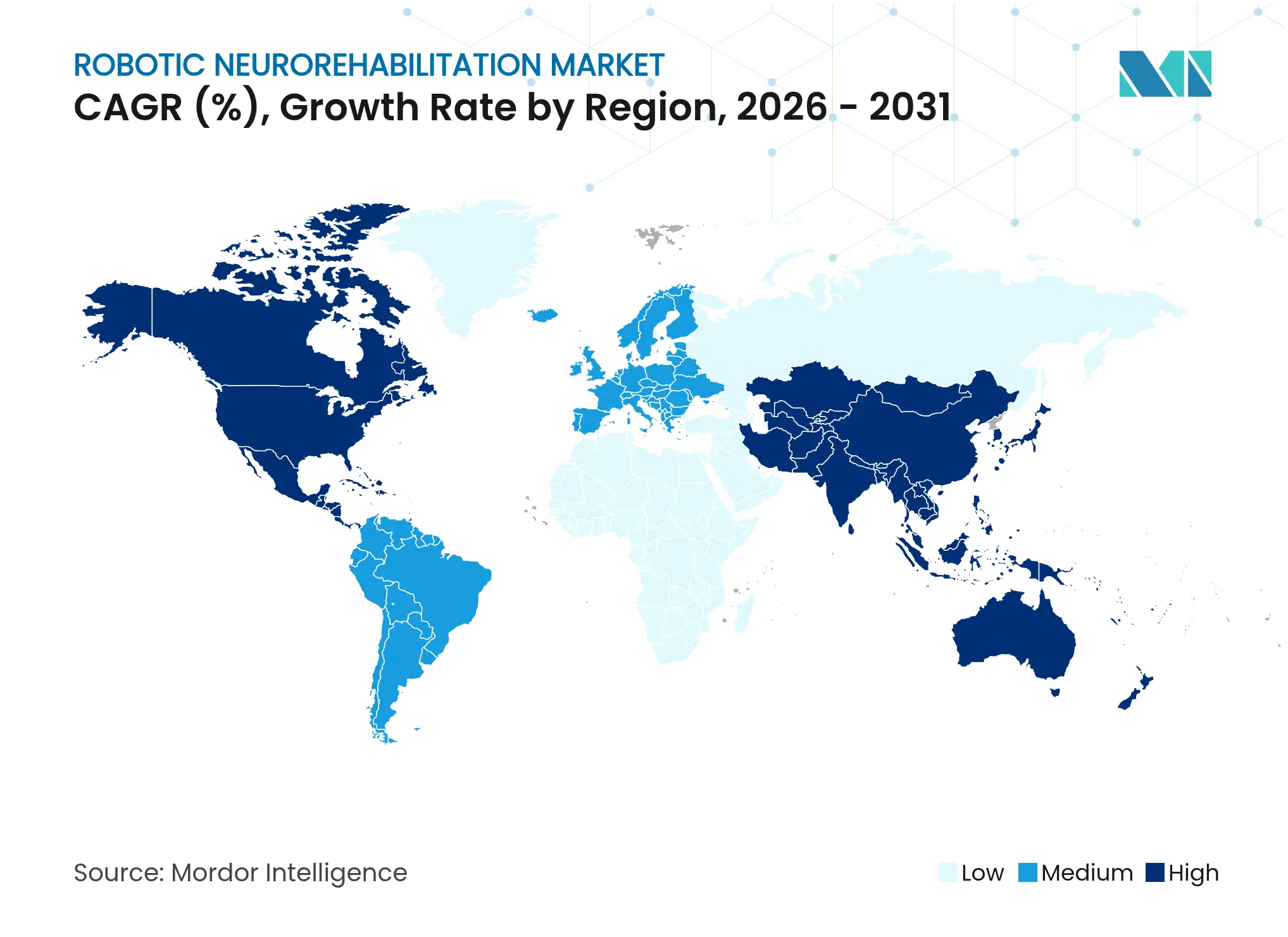

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

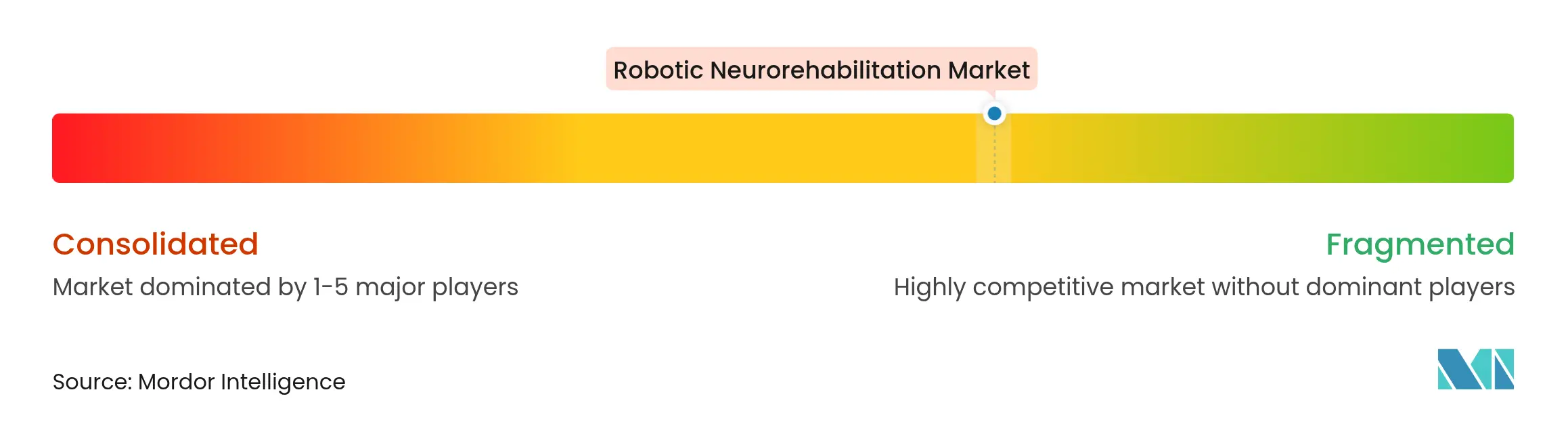

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la neuroréhabilitation robotique par Mordor Intelligence

La taille du marché de la neuroréhabilitation robotique était évaluée à 1,01 milliard USD en 2025 et devrait croître de 1,21 milliard USD en 2026 pour atteindre 2,92 milliards USD d'ici 2031, à un TCAC de 19,32 % durant la période de prévision (2026-2031). L'accélération de l'incidence des accidents vasculaires cérébraux, les réformes du remboursement basées sur la valeur et les plateformes robotiques dotées d'intelligence artificielle convergent pour stimuler la demande, tandis que les preuves cliniques démontrant des résultats fonctionnels supérieurs encouragent une adoption clinique rapide [1]Nature Reviews Neurology, "Rééducation robotique pour les troubles neurologiques," nature.com. Les hôpitaux et les systèmes de santé intégrés considèrent ces solutions comme des actifs stratégiques permettant de réduire les coûts de soins à long terme, et les investisseurs orientent des capitaux vers les entreprises capables de développer des programmes de téléréhabilitation à domicile. La dynamique concurrentielle est caractérisée par la construction d'écosystèmes, les leaders du matériel s'associant à des spécialistes du logiciel pour offrir des solutions thérapeutiques de bout en bout. L'Amérique du Nord ancre l'adoption précoce, mais les initiatives de modernisation des technologies de santé en Asie-Pacifique sont appelées à redéfinir la distribution mondiale des revenus au cours des cinq prochaines années.

Principaux enseignements du rapport

- Par type de produit, les dispositifs ont représenté 67,05 % des revenus en 2025 ; les logiciels et services devraient afficher un TCAC de 20,20 % jusqu'en 2031.

- Par technologie, les plateformes à effecteur terminal ont représenté 61,60 % de la part de marché de la neuroréhabilitation robotique en 2025, tandis que les systèmes à exosquelette sont positionnés pour un TCAC de 19,85 % jusqu'en 2031.

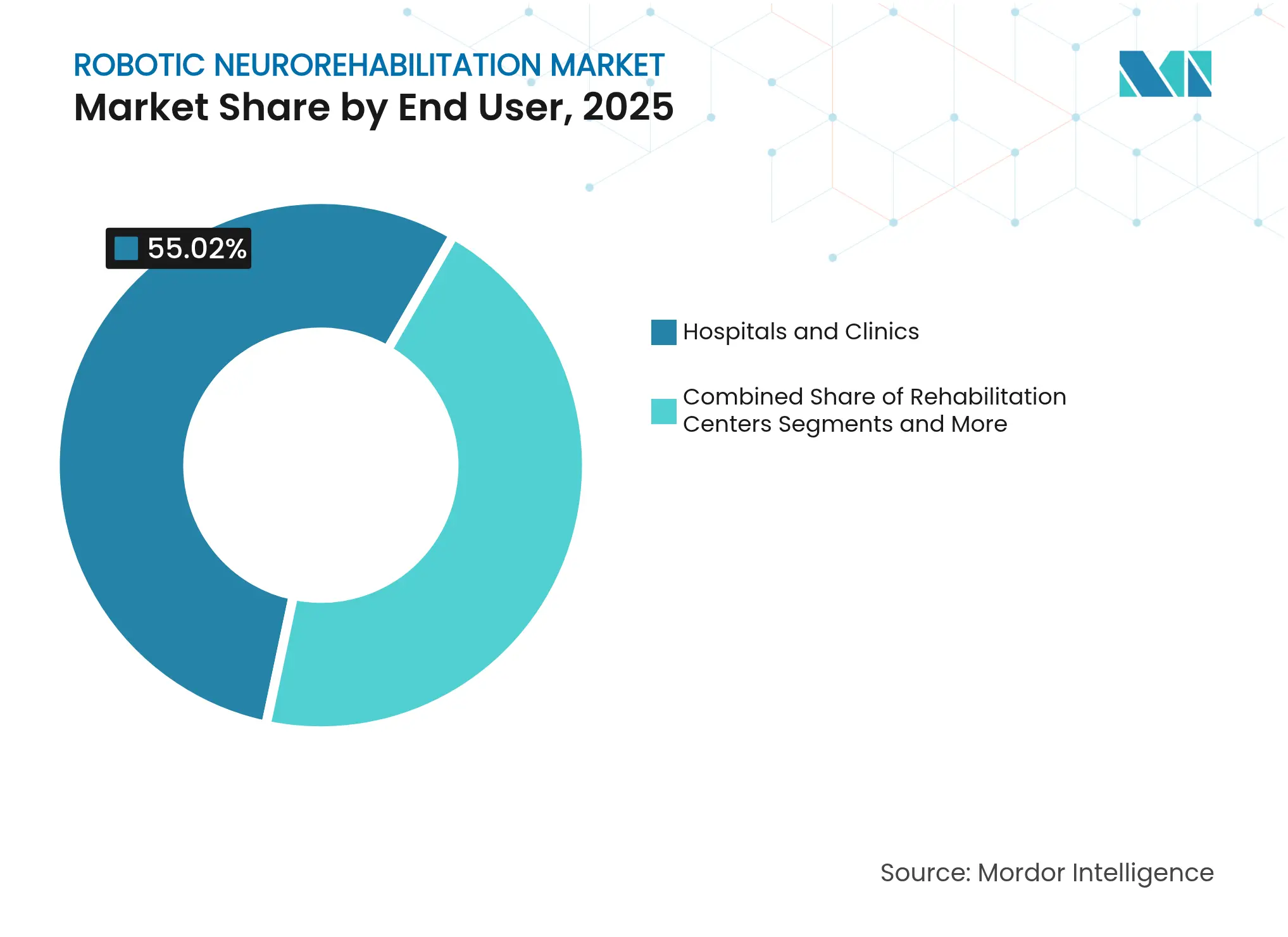

- Par utilisateur final, les hôpitaux et cliniques détenaient 55,02 % de la part en 2025 ; les centres de rééducation progresseront à un TCAC de 20,05 % jusqu'en 2031.

- Par application, les accidents vasculaires cérébraux représentaient 37,35 % de la taille du marché de la neuroréhabilitation robotique en 2025, tandis que les applications liées aux lésions de la moelle épinière devraient se développer à un TCAC de 19,90 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a contribué à hauteur de 42,98 % des revenus en 2025 ; l'Asie-Pacifique progresse à un TCAC de 20,10 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la neuroréhabilitation robotique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence croissante des accidents vasculaires cérébraux et des troubles neurologiques | +4.2% | Mondial, avec l'impact le plus élevé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Résultats cliniques supérieurs démontrés par rapport à la thérapie conventionnelle | +3.8% | Mondial, adoption précoce dans les marchés développés | Moyen terme (2-4 ans) |

| Avancées technologiques en robotique, IA et capteurs | +3.5% | Amérique du Nord et Europe en tête, diffusion vers l'APAC | Moyen terme (2-4 ans) |

| Population vieillissante rapidement avec des déficiences de mobilité | +2.9% | Marchés développés à l'échelle mondiale, Japon en tête | Long terme (≥ 4 ans) |

| Expansion des plateformes de téléréhabilitation à domicile | +2.1% | Amérique du Nord et Europe, émergence en APAC | Court terme (≤ 2 ans) |

| Réformes du remboursement lié aux résultats dans l'UE et au Japon | +1.8% | Europe et Japon, extension vers d'autres marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des accidents vasculaires cérébraux et des troubles neurologiques

La charge mondiale des maladies neurologiques a fortement augmenté entre 2020 et 2024, avec une incidence des accidents vasculaires cérébraux en hausse de 15 % et des lésions de la moelle épinière progressant de 8 % par an. Les cohortes actives plus jeunes (45-65 ans) représentent désormais une part plus importante des survivants d'AVC, nécessitant une rééducation plus longue et plus intensive qui favorise les protocoles robotiques. L'urbanisation en Asie-Pacifique a aggravé les risques cérébrovasculaires liés au mode de vie, produisant une vague de patients très motivés désireux de bénéficier d'une thérapie technologiquement avancée. Ces évolutions épidémiologiques soutiennent une demande constante pour le marché de la neuroréhabilitation robotique et renforcent la trajectoire de croissance pluriannuelle.

Résultats cliniques supérieurs démontrés par rapport à la thérapie conventionnelle

Une méta-analyse de 2024 portant sur 47 essais randomisés a enregistré une amélioration de la fonction motrice supérieure de 23 % avec la thérapie robotique par rapport aux soins standard, avec des bénéfices persistant six mois après le traitement [2]Journal of NeuroEngineering and Rehabilitation, "Méta-analyse de l'efficacité de la rééducation robotique," biomedcentral.com . Les compagnies d'assurance font de plus en plus référence à ces données lors de l'approbation des couvertures, tandis que la FDA a accordé la désignation de percée à trois systèmes en 2024, réduisant les obstacles à la mise sur le marché. Les études sur le coût des soins montrent une baisse de 28 % des dépenses de soins infirmiers à long terme lorsque les modalités robotiques sont utilisées précocement, alignant les incitations cliniques et économiques pour les prestataires.

Avancées technologiques en robotique, IA et capteurs

Les algorithmes d'apprentissage automatique adaptent désormais l'intensité de la thérapie en temps réel sur la base des données d'activation musculaire, individualisant les parcours des patients et stimulant l'engagement. La fusion de capteurs combinant des données inertielles, l'électromyographie et la vision par ordinateur permet un suivi du mouvement au millimètre près, tandis que les architectures robotiques souples ont réduit la masse des dispositifs de 35 % sans sacrifier la force d'actionnement. L'analyse en nuage permet aux thérapeutes d'ajuster les protocoles à distance, soutenant un déploiement évolutif des soins à domicile qui élargit l'empreinte du marché de la neuroréhabilitation robotique.

Population vieillissante rapidement avec des déficiences de mobilité

Les prévisions des Nations Unies indiquent une hausse de 45 % de la cohorte des ≥ 65 ans entre 2025 et 2035, le Japon atteignant déjà 32 % dans cette tranche démographique. À mesure que la survie après des événements neurologiques s'améliore, les personnes âgées nécessitent des horizons de récupération plus longs. Les données de Medicare indiquent que les bénéficiaires d'une thérapie robotique présentent 31 % moins de placements en maison de retraite dans les 24 mois suivant un AVC, validant les investissements technologiques pour les systèmes de santé aux budgets contraints.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé en capital et de maintenance des systèmes robotiques | -2.8% | Mondial, plus prononcé dans les marchés émergents | Moyen terme (2-4 ans) |

| Preuves limitées sur les activités de la vie quotidienne et lacunes en matière de remboursement | -2.1% | Marchés en développement, impact sélectif dans les régions développées | Court terme (≤ 2 ans) |

| Pénurie de thérapeutes formés aux dispositifs robotiques | -1.7% | Mondial, aigu dans les zones rurales et mal desservies | Moyen terme (2-4 ans) |

| Risques de cybersécurité et de confidentialité des données dans les robots connectés | -1.2% | Marchés développés avec des réglementations strictes sur les données | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé en capital et de maintenance des systèmes robotiques

Les plateformes multi-axes avancées vont de 500 000 à 1,5 million USD, avec des contrats de service annuels ajoutant 12 à 15 % supplémentaires de la valeur d'achat [3]Healthcare Financial Management Association, "Planification des investissements en capital pour la robotique," hfma.org . Les centres de taille moyenne nécessitent souvent ≥ 150 séances facturables par an pour atteindre le seuil de rentabilité, un seuil que de nombreux établissements ruraux ne peuvent pas atteindre. Les options de crédit-bail introduites en 2024 ont réduit les dépenses en capital initial de 60 %, mais les frais mensuels de 15 000 à 25 000 USD restent prohibitifs pour les établissements aux marges réduites.

Preuves limitées sur les activités de la vie quotidienne et lacunes en matière de remboursement

Bien que les gains de score moteur soient bien documentés, la traduction en améliorations des activités de la vie quotidienne reste insuffisamment étayée pour les traumatismes crâniens et les troubles dégénératifs. Les assureurs américains plafonnent fréquemment les séances autorisées à 30 par épisode, citant des données longitudinales insuffisantes. Les évaluateurs européens des technologies de santé exigent des études de coût-efficacité d'une durée allant jusqu'à 24 mois, ralentissant les délais d'extension de la couverture. Ces lacunes probatoires tempèrent la croissance à court terme du marché de la neuroréhabilitation robotique dans les régions sensibles aux coûts.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : l'intégration logicielle génère de la valeur pour l'écosystème

Les dispositifs ont représenté 67,05 % des revenus de 2025, mais les logiciels et services se développent à un TCAC de 20,20 % à mesure que les prestataires privilégient les plateformes axées sur les données. La taille du marché de la neuroréhabilitation robotique pour les logiciels devrait s'élargir sensiblement à mesure que les moteurs de traitement alimentés par l'IA deviennent intégraux aux parcours de soins. Les dispositifs pour les membres supérieurs restent l'épine dorsale des installations, traitant diverses déficiences post-AVC, tandis que les systèmes pour les membres inférieurs intègrent rapidement les patients atteints de lésions de la moelle épinière. Les consommables de capteurs jetables offrent un flux de revenus prévisible et augmentent la valeur à vie par installation.

Les suites d'analyse avancée, homologuées par la FDA en 2024, permettent aux thérapeutes de personnaliser les séances à distance, en intégrant des modules de réalité virtuelle qui renforcent la motivation des patients. Des modèles de tarification basés sur les résultats, où les prestataires ne paient que lorsque des gains fonctionnels préalablement convenus sont atteints, émergent et favorisent les contrats de type SaaS. Ces évolutions soulignent comment les capacités numériques, et non le seul matériel, définissent désormais l'avantage concurrentiel au sein du marché de la neuroréhabilitation robotique.

Par technologie : les exosquelettes défient la domination des effecteurs terminaux

Les plateformes à effecteur terminal détenaient 61,60 % de la part de marché en 2025, reflétant une base de preuves mature et une flexibilité multi-indications. Cependant, les solutions à exosquelette enregistrent un TCAC de 19,85 %, portées par des réductions de poids de 40 % et une autonomie de batterie améliorée qui renforcent l'observance des patients. L'autorisation par la FDA en 2024 de l'EksoNR pour les AVC a élargi les indications des exosquelettes au-delà des lésions de la moelle épinière, ouvrant la plus grande cohorte de rééducation neurologique à cette technologie.

Le brouillage concurrentiel s'intensifie à mesure que les acteurs établis dans les effecteurs terminaux développent des modèles hybrides intégrant des supports thoraco-lombaires, tandis que les spécialistes des exosquelettes sécurisent des brevets qui rationalisent la biomécanique de la marche. Parce que les exosuits portables permettent une thérapie en appui partiel dans des contextes ambulatoires, ils élargissent la pénétration du marché de la neuroréhabilitation robotique dans les segments de soins de moindre acuité.

Par utilisateur final : les centres spécialisés stimulent l'adoption de l'innovation

Les hôpitaux et cliniques ont représenté 55,02 % des revenus en 2025, tirant parti des unités neurovasculaires intégrées et des équipes pluridisciplinaires pour maximiser le débit. Ces établissements intègrent souvent la thérapie robotique dans des épisodes de paiement groupé, alignant les incitations financières sur une sortie plus rapide des patients. La demande des centres de rééducation progresse à un TCAC de 20,05 % à mesure que les établissements autonomes cherchent une différenciation technologique pour sécuriser les flux d'orientation.

Les déploiements à domicile restent naissants mais stratégiques. Les unités portables combinées aux plateformes de téléréhabilitation permettent la continuité des séances après la sortie des soins hospitaliers, réduisant les risques de réadmission et étendant le marché de la neuroréhabilitation robotique aux soins en phase chronique. Les programmes de formation, comme la certification des thérapeutes de Kinova en 2024, visent à atténuer les contraintes de main-d'œuvre, un déterminant critique de l'adoption dans les établissements non universitaires.

Par application : les lésions de la moelle épinière émergent comme moteur de croissance

Les accidents vasculaires cérébraux ont maintenu une part de revenus de 37,35 % en 2025, ancrée par des parcours cliniques bien établis qui intègrent la robotique dès 48 heures après l'événement. En revanche, les revenus liés aux lésions de la moelle épinière progressent à un TCAC de 19,90 % à mesure que des patients plus jeunes poursuivent une restauration agressive de la mobilité ; l'espérance de vie plus longue de cette cohorte amplifie la valeur à vie par fonction récupérée. Les cas d'utilisation pour les traumatismes crâniens ont augmenté suite aux investissements des ligues sportives et militaires dans la génération de preuves reliant l'intégration cognitivo-motrice à l'amélioration des indicateurs de retour au travail.

L'acceptation réglementaire s'est élargie en 2024 lorsque la FDA a ajouté les troubles neurodégénératifs, tels que la sclérose en plaques, à plusieurs autorisations de dispositifs robotiques, créant des vents favorables pluriannuels en termes de volume. À mesure que les essais cliniques arrivent à maturité, les preuves de ralentissement de la progression de la maladie pourraient encore élargir la taille du marché de la neuroréhabilitation robotique dans ces sous-segments.

Analyse géographique

L'Amérique du Nord a dominé avec 42,98 % des ventes de 2025, soutenue par l'extension du remboursement Medicare en 2024 et plus de 400 systèmes installés dans les principaux centres américains. Les provinces canadiennes intègrent la robotique dans les parcours d'AVC financés par les fonds publics, tandis que les hôpitaux de tourisme médical mexicains adoptent des suites de rééducation haut de gamme pour attirer des patients étrangers. Les désignations de percée de la FDA rationalisent les introductions de nouveaux produits et soutiennent le cycle d'innovation de la région.

Le régime harmonisé de marquage CE en Europe accélère les déploiements multi-pays, l'Allemagne et le Royaume-Uni ancrant les volumes grâce aux mandats d'assurance statutaire et de soins d'AVC du NHS. La France et l'Italie développent leurs déploiements dans le cadre de subventions régionales de modernisation, et les régimes de remboursement basés sur les résultats à l'échelle de l'UE récompensent les gains fonctionnels documentés. Les évaluations rigoureuses des technologies de santé ajoutent des délais mais finissent par réduire les risques d'adoption par les payeurs, favorisant une expansion prévisible du marché.

L'Asie-Pacifique est la zone à la croissance la plus rapide avec un TCAC de 20,10 %, portée par la couverture d'assurance nationale du Japon, les investissements dans les hôpitaux intelligents de la Corée du Sud et les budgets de réforme de la santé dans les villes de premier rang en Chine. L'Administration des biens thérapeutiques d'Australie offre une voie d'approbation transparente, tandis que les chaînes d'hôpitaux privés en Inde pilotent des modèles de partage des coûts autour de dispositifs portables. Les incitations gouvernementales à la localisation technologique et le vieillissement démographique suggèrent que la région pourrait revendiquer une part sensiblement plus importante du marché de la neuroréhabilitation robotique d'ici 2030.

Paysage concurrentiel

Le marché de la neuroréhabilitation robotique est modérément concentré, DIH (Hocoma) et Ekso Bionics détenant des portefeuilles importants validés par des essais multicentriques. La densité de brevets dans les mécanismes d'actionnement et les algorithmes de contrôle par IA crée des barrières structurelles pour les entrants, bien que les petites entreprises exploitent la livraison uniquement logicielle qui contourne les contraintes en capital. Les mouvements stratégiques en 2024 comprenaient la mise à niveau du module IA de Hocoma pour 25 millions USD, la désignation de percée pédiatrique d'Ekso et le partenariat de ReWalk avec Samsung pour des exosquelettes connectés 5G.

Les acteurs regroupent de plus en plus le matériel, les logiciels et l'analyse en nuage dans des packages d'abonnement qui alignent le coût sur l'utilisation et les résultats. Les collaborations d'écosystème — telles que l'intégration de réalité virtuelle de BIONIK et l'usine de Tyromotion à Singapour — mettent en évidence un pivot vers la fabrication régionale et des plateformes numériques riches en expérience. L'espace blanc concurrentiel subsiste dans les affections neurologiques pédiatriques et la thérapie de maintien neurodégénératif, des domaines mal desservis par les configurations de produits des acteurs établis.

Les initiatives continues de formation des thérapeutes et les conceptions portables légères en actifs réduisent les obstacles à l'adoption, permettant aux prestataires plus petits de participer. À terme, la tarification liée aux résultats et les modèles à domicile pourraient redistribuer les revenus vers des challengers centrés sur les logiciels, remodelant la hiérarchie concurrentielle du marché de la neuroréhabilitation robotique.

Leaders du secteur de la neuroréhabilitation robotique

BIONIK

Ekso Bionics

Lifeward, Inc.

Reha Technology AG

DIH (Hocoma)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2024 : Hocoma a alloué 25 millions USD pour intégrer la personnalisation par IA en temps réel dans la plateforme Armeo, approfondissant les capacités de thérapie axée sur les données.

- Septembre 2024 : Ekso Bionics a obtenu la désignation de percée de la FDA pour l'utilisation pédiatrique de l'EksoNR, ouvrant les indications de paralysie cérébrale et de lésions rachidiennes.

- Août 2024 : ReWalk Robotics et Samsung Electronics se sont engagés à investir 15 millions USD pour co-développer des exosquelettes riches en capteurs 5G pour la surveillance à distance.

- Juillet 2024 : BIONIK Laboratories a introduit InMotion ARM avec réalité virtuelle immersive, obtenant le marquage CE et en attente d'autorisation de la FDA.

Portée du rapport mondial sur le marché de la neuroréhabilitation robotique

La rééducation assistée par robot est un type de technologie qui aide à la récupération fonctionnelle des patients victimes d'accidents vasculaires cérébraux, de traumatismes crâniens, de paralysie cérébrale, de lésions de la moelle épinière, de la maladie de Parkinson et de la sclérose en plaques. Les dispositifs de neuroréhabilitation robotique sont généralement basés sur l'apprentissage moteur, qui nécessite l'effort et l'attention du patient pour effectuer des activités motrices intensives, répétitives et orientées vers des tâches.

Le marché de la neuroréhabilitation robotique est segmenté par type de produit, utilisateur final et géographie. Le marché est segmenté par type de produit en dispositifs, consommables, accessoires, et logiciels et services. Par dispositifs, le marché est segmenté en membres supérieurs et membres inférieurs. Par utilisateur final, le marché est segmenté en hôpitaux/cliniques, centres de soins cognitifs et autres utilisateurs finaux. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique et reste du monde. Le rapport offre également la taille du marché et les prévisions pour 13 pays à travers la région. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD)

| Dispositifs | Membres supérieurs |

| Membres inférieurs | |

| Consommables et accessoires | |

| Logiciels et services |

| Robotique à effecteur terminal |

| Robotique à exosquelette |

| Hôpitaux et cliniques |

| Centres de rééducation |

| Soins à domicile |

| Autres utilisateurs finaux |

| Accident vasculaire cérébral |

| Lésion de la moelle épinière |

| Traumatisme crânien |

| Troubles neurodégénératifs |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Dispositifs | Membres supérieurs |

| Membres inférieurs | ||

| Consommables et accessoires | ||

| Logiciels et services | ||

| Par technologie | Robotique à effecteur terminal | |

| Robotique à exosquelette | ||

| Par utilisateur final | Hôpitaux et cliniques | |

| Centres de rééducation | ||

| Soins à domicile | ||

| Autres utilisateurs finaux | ||

| Par application | Accident vasculaire cérébral | |

| Lésion de la moelle épinière | ||

| Traumatisme crânien | ||

| Troubles neurodégénératifs | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la neuroréhabilitation robotique ?

Le marché s'élève à 1,21 milliard USD en 2026 et devrait atteindre 2,92 milliards USD d'ici 2031.

Quelle région est en tête de l'adoption des solutions de neuroréhabilitation robotique ?

L'Amérique du Nord détient 42,98 % des revenus mondiaux, soutenue par un large remboursement et une base installée élevée de systèmes.

Quel domaine d'application se développe le plus rapidement ?

La rééducation des lésions de la moelle épinière progresse à un TCAC de 19,90 % en raison de la hausse des blessures chez les jeunes adultes et des horizons de récupération plus longs.

Comment les exosquelettes se positionnent-ils par rapport aux robots à effecteur terminal ?

Les effecteurs terminaux dominent aujourd'hui, mais les exosquelettes progressent à un TCAC de 19,85 % après des réductions de poids et de nouvelles indications pour les AVC.

Quel facteur clé limite un déploiement plus large dans les petites cliniques ?

Le coût élevé en capital, avec des systèmes complets tarifés jusqu'à 1,5 million USD et des contrats de maintenance ajoutant 12 à 15 % annuellement, reste la principale contrainte.

Comment l'IA améliore-t-elle les résultats de la neuroréhabilitation robotique ?

Les algorithmes d'apprentissage automatique ajustent l'intensité de la thérapie en temps réel, augmentant les gains fonctionnels et permettant une supervision à distance des séances par les cliniciens.

Dernière mise à jour de la page le: