Taille et Part du Marché du Pet Tech

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 14.17 Milliards de dollars |

| Taille du Marché (2031) | 26.32 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.62% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Pet Tech par Mordor Intelligence

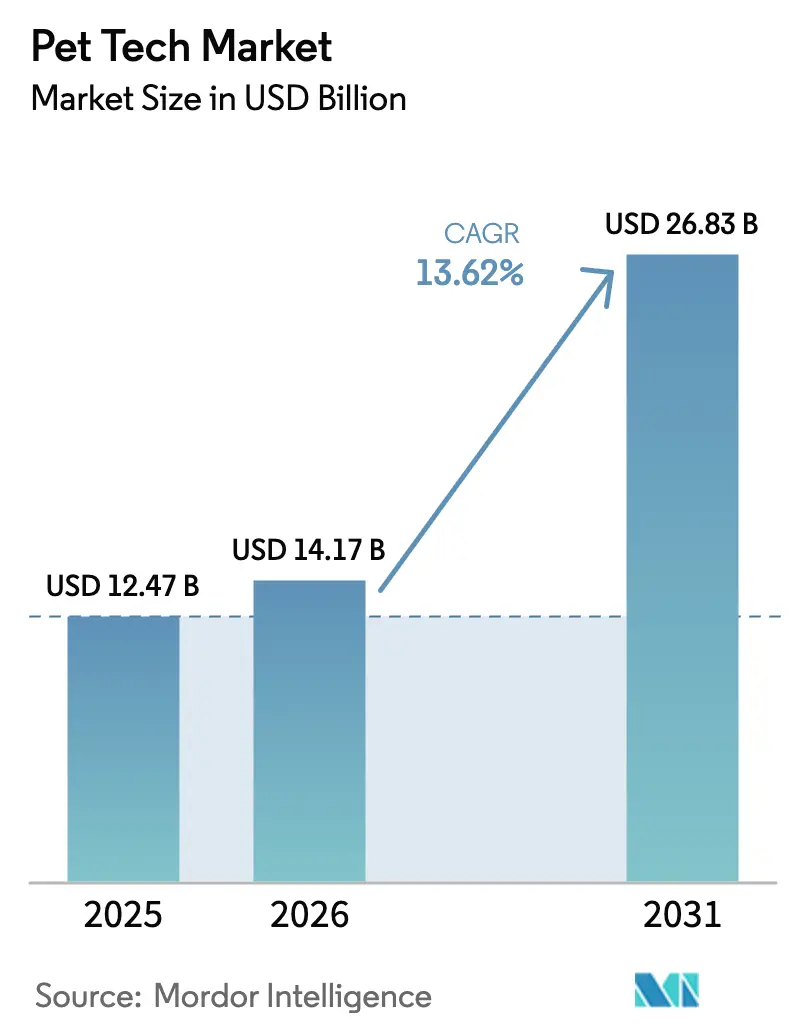

La taille du marché du Pet Tech devrait croître de 12,47 milliards USD en 2025 à 14,17 milliards USD en 2026 et devrait atteindre 26,83 milliards USD d'ici 2031 à un TCAC de 13,62 % sur la période 2026-2031.

L'humanisation continue des animaux de compagnie, les obligations réglementaires en matière de micropuçage et l'intégration croissante de l'IoT soutiennent collectivement cette trajectoire ascendante. Les appareils connectés sont passés d'accessoires agréables à avoir à des outils de bien-être essentiels qui surveillent l'activité, le sommeil et les premiers indicateurs de maladie, soutenant ainsi une tarification premium. Les modèles d'abonnement ancrés dans l'analyse prédictive créent des revenus récurrents et renforcent la fidélité des clients. Les protocoles d'interopérabilité tels que Matter et la bande ultralarge (UWB) suppriment les obstacles de compatibilité, accélérant l'adoption de plusieurs appareils. L'intensité concurrentielle reste modérée, les marques établies tirant parti de leur échelle tandis que des start-ups bien financées introduisent des avancées pilotées par l'IA.

Principaux Enseignements du Rapport

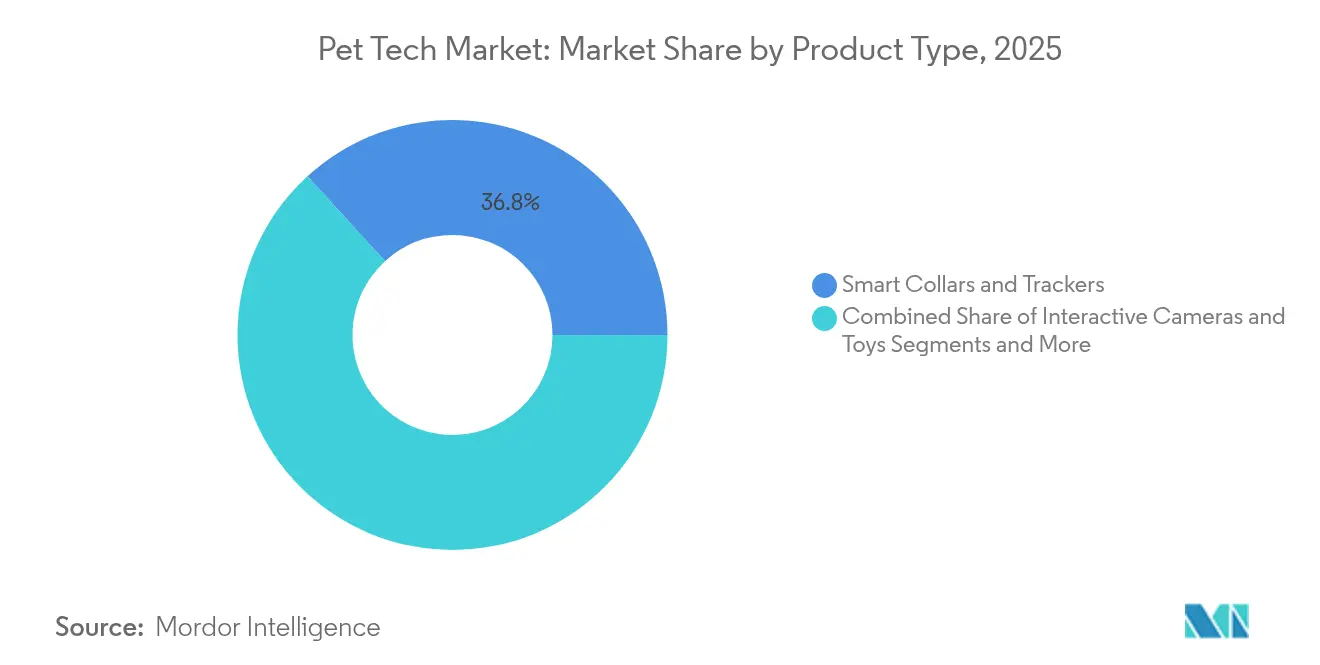

- Par catégorie de produit, les colliers et traceurs intelligents ont représenté 36,78 % de la part des revenus de la taille du marché du Pet Tech en 2025, tandis que les systèmes intelligents de litière et de gestion des déchets devraient se développer à un TCAC de 16,18 % jusqu'en 2031.

- Par type d'animal, les chiens détenaient 65,10 % de la part du marché du Pet Tech en 2025 ; les chats sont positionnés pour la croissance la plus rapide à un TCAC de 15,18 % jusqu'en 2031.

- Par technologie, le GPS représentait 42,98 % de la part de la taille du marché du Pet Tech en 2025, tandis que l'analyse IA/ML devrait croître à un TCAC de 14,92 % entre 2026 et 2031.

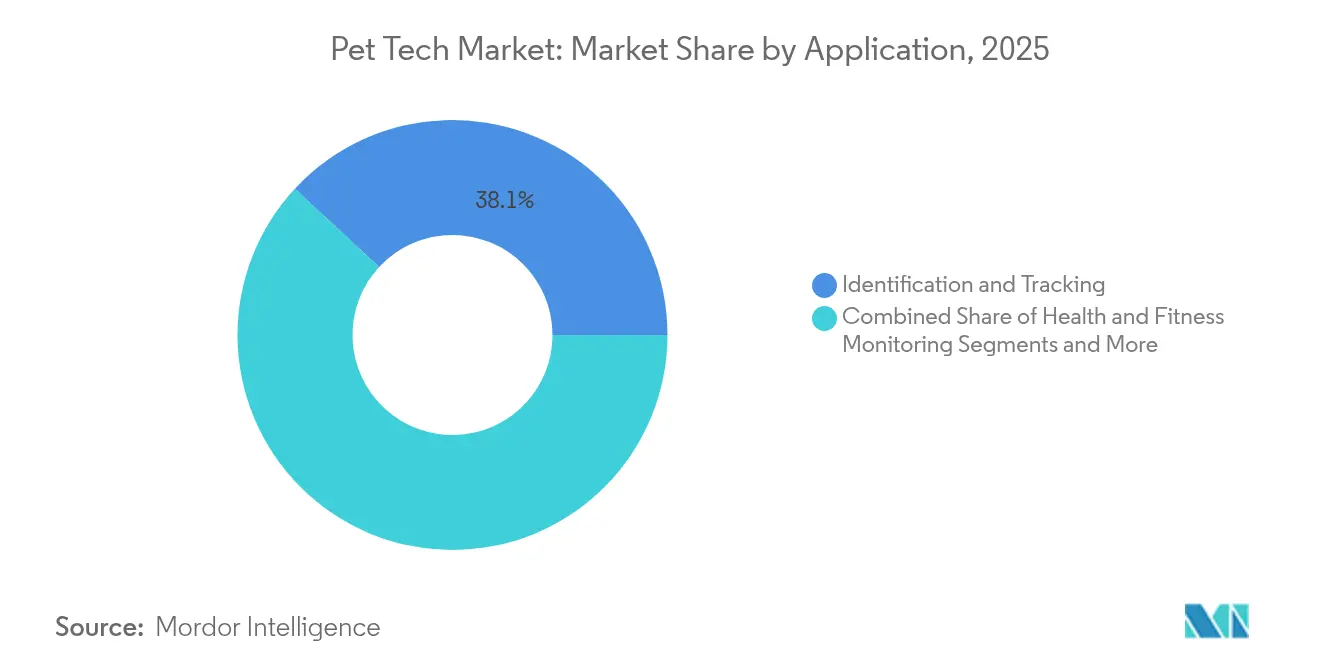

- Par application, l'identification et le suivi représentaient 38,10 % de la part du marché du Pet Tech en 2025, la surveillance de la santé et de la condition physique progressant à un TCAC de 16,74 % pendant la période de prévision.

- Par canal de distribution, le commerce de détail hors ligne contrôlait 56,10 % de la part de la taille du marché du Pet Tech en 2025, tandis que les ventes par abonnement et en vente directe aux consommateurs devraient augmenter à un TCAC de 17,41 % jusqu'en 2031.

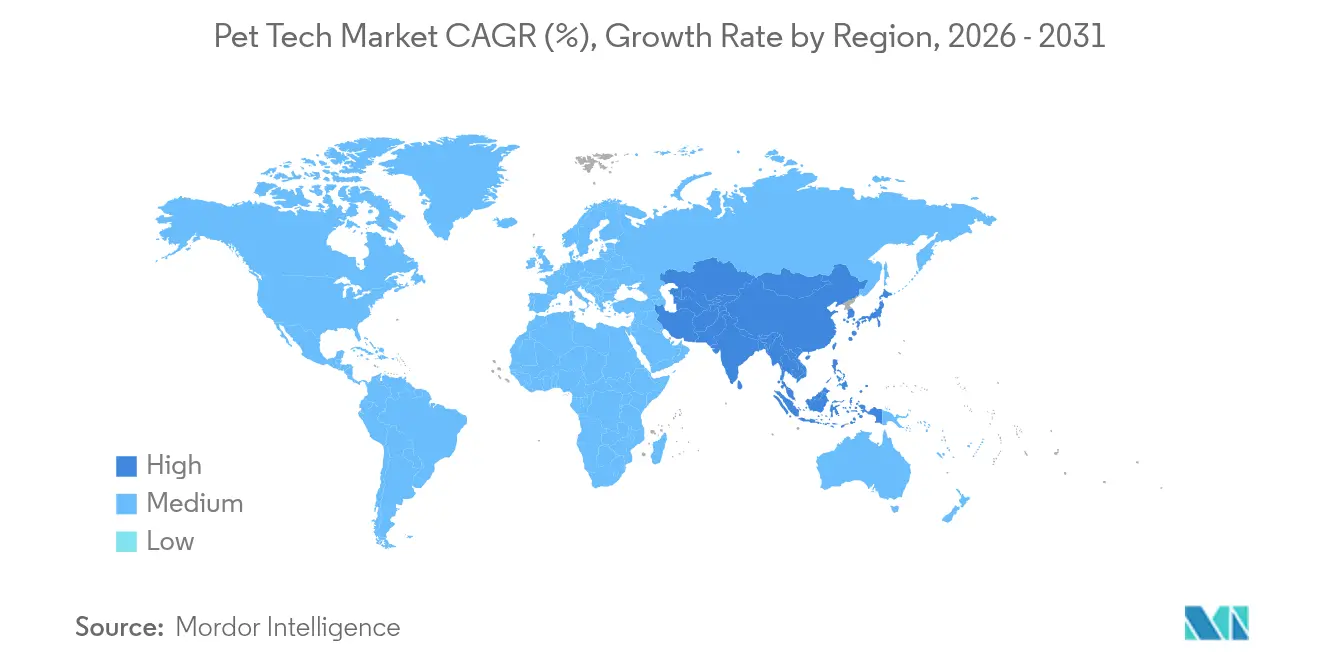

- Par géographie, l'Amérique du Nord a capturé 36,35 % de la part du marché du Pet Tech en 2025 ; l'Asie-Pacifique devrait afficher le TCAC régional le plus élevé à 15,88 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial du Pet Tech

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Humanisation croissante des animaux de compagnie et volonté de dépenser pour des appareils connectés | +3.2% | Mondial, plus fort en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Intégration de l'IoT et de l'IA dans les appareils portables et les écosystèmes de maison intelligente | +2.8% | Amérique du Nord et APAC en tête, extension vers l'Europe | Moyen terme (2-4 ans) |

| Croissance de l'assurance animaux et des services de télémédecine vétérinaire générant une demande de données | +2.1% | Amérique du Nord et UE, expansion vers l'APAC | Moyen terme (2-4 ans) |

| Normes d'interopérabilité de la maison intelligente (Matter, UWB) stimulant l'adoption des appareils | +1.9% | Mondial, porté par l'adoption technologique en Amérique du Nord | Court terme (≤ 2 ans) |

| Plateformes de bien-être basées sur l'analyse prédictive par abonnement | +1.7% | Amérique du Nord et Europe, émergentes en APAC | Long terme (≥ 4 ans) |

| Obligations de micropuçage et règles de traçabilité dans les marchés émergents | +1.4% | Europe et APAC, application sélective dans les Amériques | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Humanisation Croissante des Animaux de Compagnie et Volonté de Dépenser pour des Appareils Connectés

Les ménages considèrent de plus en plus leurs animaux de compagnie comme des membres de la famille, et ce lien émotionnel accroît la volonté de payer pour des colliers intelligents, des systèmes de litière et des abonnements à la télémédecine vétérinaire. Pendant la pandémie, de nombreux nouveaux propriétaires ont intégré le marché du Pet Tech et ont conservé leurs produits connectés même après la levée des restrictions. En Asie, les taux de possession d'animaux de compagnie dépassent 70 % dans les grands centres urbains, et la croissance du revenu disponible soutient la demande d'appareils premium. Les propriétaires privilégient la détection précoce des maladies plutôt que les visites épisodiques en clinique, permettant aux marques de positionner les informations de santé basées sur l'IA à des marges plus élevées. En Chine, plus de 120 millions d'animaux de compagnie stimulent les dépenses en nutrition avancée et en surveillance de la santé. Ce changement de mentalité sous-tend une croissance durable à long terme, stimulant ainsi le marché du Pet Tech.

Intégration de l'IoT et de l'IA dans les Appareils Portables et les Écosystèmes de Maison Intelligente

Les colliers intelligents modernes traitent jusqu'à 150 relevés de mouvement par seconde et comparent les résultats à des bases de données anonymisées pour signaler les anomalies. Le collier Series 3+ de Fi détecte désormais les comportements de grattage, de léchage et les habitudes d'hydratation, illustrant comment l'apprentissage automatique convertit les données brutes de l'accéléromètre en alertes de santé exploitables. Avec Matter et l'UWB qui assurent une connectivité transparente, les colliers, les distributeurs de nourriture et les bacs à litière communiquent avec les thermostats et les assistants vocaux pour adapter les horaires d'alimentation ou les réglages de température. La validation clinique progresse ; une étude évaluée par des pairs a rapporté une concordance de 87,5 % entre les prédictions de l'IA et les évaluations des vétérinaires.[1]Seon-Chil Kim et Sanghyun Kim, « Développement d'un score de santé canine à l'aide d'un algorithme de prédiction de maladies basé sur l'IA à partir de données multidimensionnelles », Animals, doi.org Ces effets d'écosystème renforcent l'ancrage à la plateforme et augmentent les coûts de changement, approfondissant l'engagement des clients au sein du marché du Pet Tech.

Croissance de l'Assurance Animaux et des Services de Télémédecine Vétérinaire Générant une Demande de Données

Les assureurs et les opérateurs de télésanté proposent de plus en plus de réductions aux propriétaires qui partagent leurs données portables. PetMed Express s'est associé à Dutch pour fournir des consultations virtuelles 24h/24 et 7j/7 dans 34 États, créant une nouvelle demande de flux de surveillance continue.[2]PetMed Express, « PetMed Express et Dutch annoncent un partenariat », PetMed Express, investors.petmeds.com Quarante pour cent des propriétaires américains utilisent désormais des portails de télémédecine vétérinaire au moins une fois par an, et ces interactions reposent sur des données comportementales et de signes vitaux précises. L'intégration par Synchrony de CareCredit avec Pets Best simplifie le remboursement tout en canalisant les données de transaction vers des modèles de souscription. Les boucles de partage de données améliorent la notation des risques et la validation des sinistres, renforçant l'adoption parmi les propriétaires soucieux des coûts.

Normes d'Interopérabilité de la Maison Intelligente (Matter, UWB) Stimulant l'Adoption des Appareils

La compatibilité multi-fournisseurs a longtemps freiné le marché du Pet Tech, mais Matter élimine les concentrateurs redondants en permettant aux appareils Apple, Google et Samsung d'interopérer. Le verrou de porte compatible UWB de U-tech démontre un suivi au centimètre près pour les animaux d'intérieur, réduisant la consommation de batterie par rapport aux balises GPS. Matter 1.4 simplifie davantage les configurations multi-administrateurs, garantissant que chaque membre du foyer reçoit les alertes des appareils. Des barrières techniques plus faibles encouragent les primo-acheteurs et permettent aux fabricants de réorienter leurs budgets de recherche et développement vers des analyses différenciées plutôt que vers des piles de signaux propriétaires.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût initial élevé et retour sur investissement peu clair pour les propriétaires d'animaux moyens | -2.1% | Mondial, plus prononcé dans les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Limitations de la durée de vie de la batterie et de la durabilité des appareils portables | -1.8% | Mondial, affectant toutes les catégories d'appareils | Moyen terme (2-4 ans) |

| Préoccupations relatives à la confidentialité des données concernant les données biométriques des animaux hébergées dans le cloud | -1.3% | Europe et Amérique du Nord, émergentes en APAC | Long terme (≥ 4 ans) |

| Normes sans fil fragmentées nuisant à l'interopérabilité des appareils | -1.1% | Mondial, en diminution avec l'adoption de Matter | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût Initial Élevé et Retour sur Investissement Peu Clair pour les Propriétaires d'Animaux Moyens

Les colliers avancés se vendent entre 99 et 399 USD, et les abonnements cellulaires ajoutent des frais récurrents. Les propriétaires d'animaux en bonne santé ont souvent du mal à quantifier les avantages préventifs dans les cycles budgétaires habituels, et la sensibilité aux dépenses est la plus élevée dans les économies émergentes où les budgets consacrés aux animaux de compagnie sont en concurrence avec les dépenses de santé des ménages. Les formules de financement et les remises d'assurance atténuent le choc du prix affiché, mais ne peuvent pas entièrement éliminer les obstacles à l'accessibilité financière. Le défi s'intensifie lorsque les ménages envisagent plusieurs appareils — robots de litière, distributeurs de nourriture, caméras — chacun promettant des avantages distincts tout en se disputant des fonds discrétionnaires limités.

Limitations de la Durée de Vie de la Batterie et de la Durabilité des Appareils Portables

Les colliers GPS actifs durent aussi peu que cinq jours avant la recharge, un inconvénient qui érode la conformité quotidienne. Le traitement par IA augmente la consommation d'énergie, forçant des compromis entre la précision du suivi et la durée de vie de la batterie. Les animaux soumettent les appareils à l'eau, à la saleté et aux chocs bien au-delà des conditions des smartphones, entraînant des taux de retour plus élevés pour le matériel endommagé. Les variations de température dans les climats froids dégradent la capacité des batteries lithium-ion, raccourcissant davantage les cycles et frustrant les propriétaires qui attendent des outils de sécurité fiables.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : La Gestion Automatisée des Déchets Stimule l'Innovation

Les systèmes intelligents de litière et de gestion des déchets affichent un TCAC de 16,18 % jusqu'en 2031, reflétant la demande des propriétaires pour une hygiène automatisée qui génère également des analyses de santé. L'unité Petivity de Purina pèse et horodate chaque visite, permettant des alertes précoces pour les problèmes des voies urinaires. Le Purobot Ultra de PETKIT ajoute des caméras pour la reconnaissance individuelle des chats, répondant aux besoins des foyers avec plusieurs animaux. Bien que les colliers et traceurs intelligents commandent toujours la plus grande part de 36,78 % de la taille du marché du Pet Tech, la croissance rapide du segment de la litière signale un glissement vers les flux de données de santé intérieures qui complètent les métriques portables. Les caméras interactives, les distributeurs intelligents et les appareils de télémédecine vétérinaire prospèrent en intégrant les informations sur la nutrition et le comportement dans des tableaux de bord unifiés. Collectivement, la diversification des produits élève le marché global du Pet Tech en étendant l'engagement à travers davantage de routines quotidiennes.

Les distributeurs de deuxième génération dispensent désormais des portions personnalisées en fonction des scores d'activité transmis par les colliers, soulignant comment les données inter-appareils enrichissent les soins personnalisés. Les jouets interactifs utilisent l'analyse du mouvement en temps réel pour lutter contre l'ennui des animaux lorsque les propriétaires travaillent à distance. Les kiosques de santé proposant des diagnostics à domicile rejoignent l'écosystème, fournissant aux vétérinaires des données longitudinales plus riches. Ces adjacences illustrent des attentes consommateurs matures pour un bien-être complet plutôt que des gadgets à fonction unique au sein du marché du Pet Tech.

Par Type d'Animal : La Technologie Féline Trouve son Élan

Les chiens ont conservé 65,10 % de la part du marché du Pet Tech en 2025, en grande partie parce que la surveillance de l'activité en extérieur, le géorepérage GPS et les programmes d'assurance canine ont été conçus autour des besoins canins. L'élan se déplace cependant, car des capteurs miniaturisés et des batteries plus légères favorisent des solutions confortables pour les chats, propulsant un TCAC de 15,18 % jusqu'en 2031. Les bacs à litière intelligents, les étiquettes de collier pesant moins de 10 grammes et les systèmes de positionnement intérieur basés sur l'UWB satisfont les nuances comportementales félines. Les propriétaires apprécient les facteurs de forme discrets et le fonctionnement silencieux qui s'alignent sur les modes de vie à faible impact des chats. Les autres animaux de compagnie — notamment les lapins et les micro-cochons — représentent des opportunités à plus long terme à mesure que les fabricants d'appareils adaptent les algorithmes aux schémas de mouvement spécifiques à chaque espèce.

Les tendances de vie urbaine orientent les choix d'animaux vers les chats et les petites races, élargissant la base adressable pour les traceurs compacts et l'analyse de la litière. Les développeurs d'appareils qui maîtrisent les algorithmes multi-chats prennent un avantage car une identification précise évite la contamination des données. À mesure que les normes de télésanté vétérinaire s'élargissent, les signes vitaux spécifiques aux chats — fréquence d'hydratation, variance du poids du bac à litière, schémas de toilettage — deviennent des mines d'or diagnostiques, renforçant l'importance stratégique du segment au sein du marché du Pet Tech.

Par Technologie : L'Analyse Éclipse le Suivi Pur

Le GPS a conservé 42,98 % de la part de la taille du marché du Pet Tech en 2025, mais l'analyse IA/ML progresse rapidement à un TCAC de 14,92 % à mesure que l'attention se déplace de la localisation vers le bien-être prédictif. Le dernier collier de Fi, par exemple, utilise une modélisation comparative par rapport à des cohortes canines anonymisées pour signaler les épisodes de grattage suggérant des problèmes dermatologiques. Les suites de capteurs — accéléromètres, thermistances, modules optiques de fréquence cardiaque — alimentent des moteurs d'apprentissage automatique en cloud qui émettent des avertissements précoces avant l'apparition des symptômes cliniques. Les modules Bluetooth et Wi-Fi assurent une synchronisation à faible consommation à domicile, tandis que les liaisons cellulaires assurent la continuité en extérieur. Les étiquettes RFID/NFC permettent le contrôle d'accès à l'heure des repas dans les environnements multi-animaux, empêchant le vol de nourriture parmi les animaux soumis à des restrictions alimentaires.

La convergence des couches technologiques est le thème définissant. Un seul collier peut combiner l'UWB pour la précision intérieure, le GPS pour la portée extérieure et l'IA pour l'interprétation des données, offrant aux propriétaires une interface unique pour de multiples cas d'usage. À mesure que les coûts de calcul diminuent, le traitement en périphérie réduit la latence et protège la confidentialité en analysant les données sensibles localement avant un téléchargement sélectif vers le cloud, reflétant un équilibre mature entre fonctionnalité et sécurité au sein du marché du Pet Tech.

Par Application : La Santé Préventive Prend le Devant de la Scène

Les fonctions d'identification et de suivi représentent toujours 38,10 % de la part du marché du Pet Tech, mais la surveillance de la santé et de la condition physique affiche le TCAC le plus rapide à 16,74 % jusqu'en 2031, les propriétaires se tournant vers le bien-être proactif. Les colliers qui produisent des scores de santé quotidiens s'intègrent désormais aux tableaux de bord des assureurs, convertissant les déficits d'activité en majorations de prime ou en crédits de bien-être. La gestion de l'alimentation et de la nutrition bénéficie lorsque les bols intelligents ajustent l'apport calorique en fonction du nombre de pas en temps réel et des schémas de repos. La sécurité reste essentielle dans les villes denses où le vol d'animaux est en hausse ; les alertes de géorepérage et les limites intérieures UWB préviennent les fugues.

Au-delà du bien-être physique, le divertissement et l'engagement ainsi que la gestion comportementale et de l'anxiété se développent à mesure que les informations algorithmiques décodent les déclencheurs de stress liés à l'absence du propriétaire ou au bruit environnemental. Les applications compagnes suggèrent des activités d'enrichissement ou déclenchent de la musique apaisante via des enceintes intelligentes. Cette approche holistique élargit la valeur perçue du marché du Pet Tech et cimente les appareils comme des partenaires de soins indispensables.

Par Canal de Distribution : Les Abonnements Remodèlent les Revenus

Le commerce de détail hors ligne contrôle toujours 56,10 % de la taille du marché du Pet Tech, s'appuyant sur les réseaux établis de magasins pour animaux et la disponibilité immédiate des produits. Pourtant, les modèles d'abonnement et de vente directe aux consommateurs se développent à un TCAC de 17,41 %, reflétant l'appétit des consommateurs pour des offres groupées tout compris matériel et service. Fi, Tractive et Pawfit poussent les mises à niveau en ligne, les mises à jour de micrologiciel et les rapports de santé directement sur les téléphones des utilisateurs, contournant les intermédiaires. Les plateformes de commerce électronique complètent la vente directe en proposant des écosystèmes d'accessoires — batteries de remplacement, colliers thématiques, cartouches de nettoyage — renforçant la valeur à vie du client.

La vague des abonnements permet aux marques de collecter des analyses d'utilisation qui alimentent l'amélioration continue des produits. Des revenus prévisibles lissent les flux de trésorerie et réduisent les risques liés aux dépenses de recherche et développement. Les propriétaires perçoivent de la valeur lorsque les frais récurrents débloquent des lignes de chat avec des vétérinaires, des plans alimentaires personnalisés et du stockage en cloud, solidifiant l'attachement à long terme à une marque choisie au sein du marché du Pet Tech.

Analyse Géographique

L'Amérique du Nord a conservé 36,35 % de la part du marché du Pet Tech en 2025 grâce à des revenus disponibles élevés et à l'adoption précoce des appareils connectés. La pénétration de l'assurance animaux dépasse 30 % des ménages, encourageant les appareils portables qui s'intègrent aux systèmes de gestion des sinistres. La clarté réglementaire autour du micropuçage et une solide infrastructure haut débit facilitent davantage l'adoption des appareils intelligents. Les États-Unis accueillent également des innovateurs de premier plan dont la proximité avec le capital-risque accélère les cycles de produits.

L'Europe allie un pouvoir d'achat stable à des réglementations strictes en matière de bien-être animal. L'obligation de micropuçage des chats au Royaume-Uni depuis juin 2024 a catalysé une hausse des ventes d'appareils d'identification. Les initiatives continentales visant à harmoniser les normes entre les États membres étendent les perspectives de croissance. Les consommateurs manifestent des préoccupations accrues en matière de confidentialité des données, incitant les fournisseurs à mettre l'accent sur le stockage conforme au RGPD et les options de traitement local. Ces préférences orientent la conception des appareils vers des architectures chiffrées et capables de traitement en périphérie pour maintenir l'élan au sein du marché du Pet Tech.

L'Asie-Pacifique est la région à la croissance la plus rapide du marché du Pet Tech avec un TCAC de 15,88 %, portée par une urbanisation rapide et la possession d'animaux de compagnie par les millennials — les 120 millions d'animaux de compagnie en Chine stimulent les dépenses en distributeurs connectés premium et en bacs à litière intelligents basés sur l'IA. En Inde et en Asie du Sud-Est, l'omniprésence des smartphones abaisse la barrière à l'adoption du matériel compatible avec les applications. Cependant, la sensibilité aux prix incite à des offres de milieu de gamme avec des ensembles de fonctionnalités modulaires permettant des mises à niveau progressives. Le soutien gouvernemental à la traçabilité animale sur des marchés comme l'Australie souligne davantage le potentiel régional.

Paysage Concurrentiel

Le marché du Pet Tech présente une fragmentation modérée. Aucun fournisseur unique ne commande plus qu'une part à un chiffre moyen, bien que les acteurs établis tirent parti de leur échelle et de la confiance dans leur marque. Mars Inc. s'est développé verticalement en acquérant la société de diagnostic Heska et les laboratoires de génétique Cerba Vet et Antagene, intégrant le matériel, le logiciel et les services de laboratoire dans un seul écosystème. Fi continue de se différencier grâce à des algorithmes d'IA qui apprennent à partir de données de cohortes anonymisées, lui valant une reconnaissance de pionnier.

Des start-ups telles que Satellai introduisent des traceurs reliés par satellite pour les aventuriers hors réseau, comblant les lacunes de couverture laissées par les réseaux terrestres. Pawfit cible les chats et les petits chiens avec des unités miniaturisées, signalant une segmentation par taille de race. Les acteurs traditionnels du GPS comme Garmin lancent des versions compatibles LTE pour maintenir leur pertinence. Dans l'ensemble, les acteurs poursuivent des innovations en matière de batterie, des niveaux d'abonnement et des API ouvertes pour intégrer les appareils dans des architectures de maison intelligente plus larges. Le co-marketing avec les assureurs et les chaînes vétérinaires sert de levier de distribution critique, mêlant les marges matérielles aux revenus de services pour renforcer les bilans.

La concurrence entre fournisseurs se concentre sur la précision des modèles d'IA, la durée de vie de la batterie et les mises à jour transparentes du micrologiciel. Les entreprises qui offrent une compatibilité multiplateforme grâce à la certification Matter réduisent les coûts de changement et séduisent les ménages exploitant des maisons intelligentes à marques mixtes. Les tours de financement des start-ups restent dynamiques, les investisseurs en capital-risque recherchant des secteurs riches en données au-delà des appareils portables humains. Il en résulte un environnement concurrentiel mais riche en opportunités où une innovation rapide peut encore capturer une part significative.

Leaders de l'Industrie du Pet Tech

Garmin Ltd.

Mars Inc. (Whistle)

Radio Systems Corp. (PetSafe)

Tractive GmbH

Fi (Barking Labs)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents de l'Industrie

- Juin 2025 : Fi a dévoilé le Series 3+, le premier collier pour chien alimenté par l'IA offrant des informations en temps réel sur le grattage, le léchage, les aboiements et l'hydratation.

- Avril 2025 : Pawfit a introduit le Pawfit Lite, un traceur GPS et d'activité de taille réduite conçu pour les chats et les petits chiens.

- Mars 2025 : Satellai a lancé le premier traceur d'animaux de compagnie par satellite toujours connecté au MWC 2025, permettant une couverture au-delà de la portée cellulaire.

Portée du Rapport Mondial sur le Marché du Pet Tech

| Colliers et Traceurs Intelligents |

| Distributeurs Automatiques de Nourriture et de Friandises |

| Caméras Interactives et Jouets |

| Appareils de Santé et de Télémédecine Vétérinaire |

| Systèmes Intelligents de Litière et de Gestion des Déchets |

| Autres (Portes à Micropuce, Capteurs) |

| Chiens |

| Chats |

| Autres Animaux de Compagnie |

| GPS |

| RFID / NFC |

| Bluetooth et Wi-Fi |

| Suites de Capteurs (Accéléromètre, Température, Fréquence Cardiaque) |

| Analyse IA / ML |

| Autres |

| Identification et Suivi |

| Surveillance de la Santé et de la Condition Physique |

| Sécurité |

| Gestion de l'Alimentation et de la Nutrition |

| Divertissement et Engagement |

| Gestion Comportementale et de l'Anxiété |

| Commerce de Détail Hors Ligne |

| Commerce de Détail en Ligne |

| Abonnement et Vente Directe aux Consommateurs |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Colliers et Traceurs Intelligents | |

| Distributeurs Automatiques de Nourriture et de Friandises | ||

| Caméras Interactives et Jouets | ||

| Appareils de Santé et de Télémédecine Vétérinaire | ||

| Systèmes Intelligents de Litière et de Gestion des Déchets | ||

| Autres (Portes à Micropuce, Capteurs) | ||

| Par Type d'Animal | Chiens | |

| Chats | ||

| Autres Animaux de Compagnie | ||

| Par Technologie | GPS | |

| RFID / NFC | ||

| Bluetooth et Wi-Fi | ||

| Suites de Capteurs (Accéléromètre, Température, Fréquence Cardiaque) | ||

| Analyse IA / ML | ||

| Autres | ||

| Par Application | Identification et Suivi | |

| Surveillance de la Santé et de la Condition Physique | ||

| Sécurité | ||

| Gestion de l'Alimentation et de la Nutrition | ||

| Divertissement et Engagement | ||

| Gestion Comportementale et de l'Anxiété | ||

| Par Canal de Distribution | Commerce de Détail Hors Ligne | |

| Commerce de Détail en Ligne | ||

| Abonnement et Vente Directe aux Consommateurs | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Qu'est-ce qui stimule la croissance rapide du marché du Pet Tech ?

Les fortes tendances d'humanisation des animaux de compagnie, l'intégration de l'IA et les plateformes de bien-être par abonnement sous-tendent une prévision de TCAC de 13,62 % jusqu'en 2031.

Quel segment de produit se développe le plus rapidement ?

Les systèmes intelligents de litière et de gestion des déchets devraient croître à un TCAC de 16,18 % à mesure que les propriétaires recherchent une hygiène automatisée et des analyses de santé.

Pourquoi l'Asie-Pacifique est-elle la région de croissance la plus attractive ?

L'urbanisation, la hausse du revenu disponible et l'enthousiasme d'une jeune démographie pour les appareils connectés poussent l'Asie-Pacifique vers un TCAC de 15,88 %.

Comment les abonnements modifient-ils les modèles de revenus pour les fournisseurs ?

Les canaux d'abonnement et de vente directe aux consommateurs offrent des flux de trésorerie prévisibles, des mises à niveau continues du micrologiciel et des informations personnalisées, soutenant une croissance de TCAC de 17,41 %.

Dernière mise à jour de la page le: