Taille et part du marché de la maintenance, réparation et exploitation (MRO)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

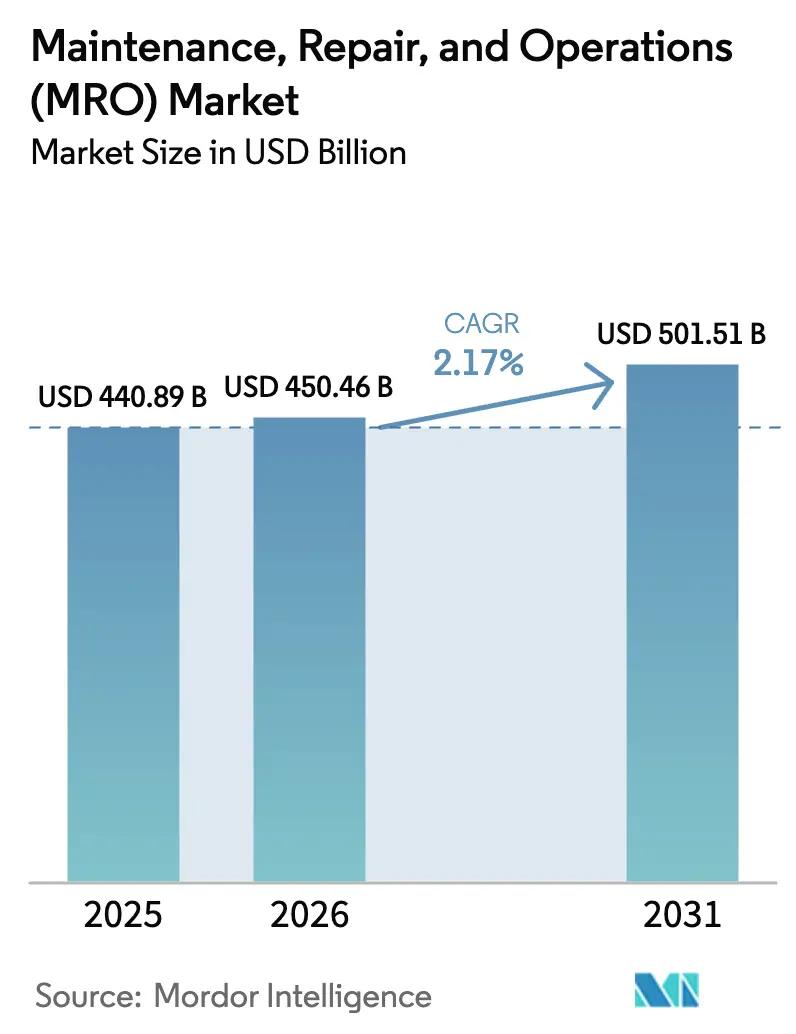

| Taille du Marché (2026) | 450.46 Milliards de dollars |

| Taille du Marché (2031) | 501.51 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.17% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

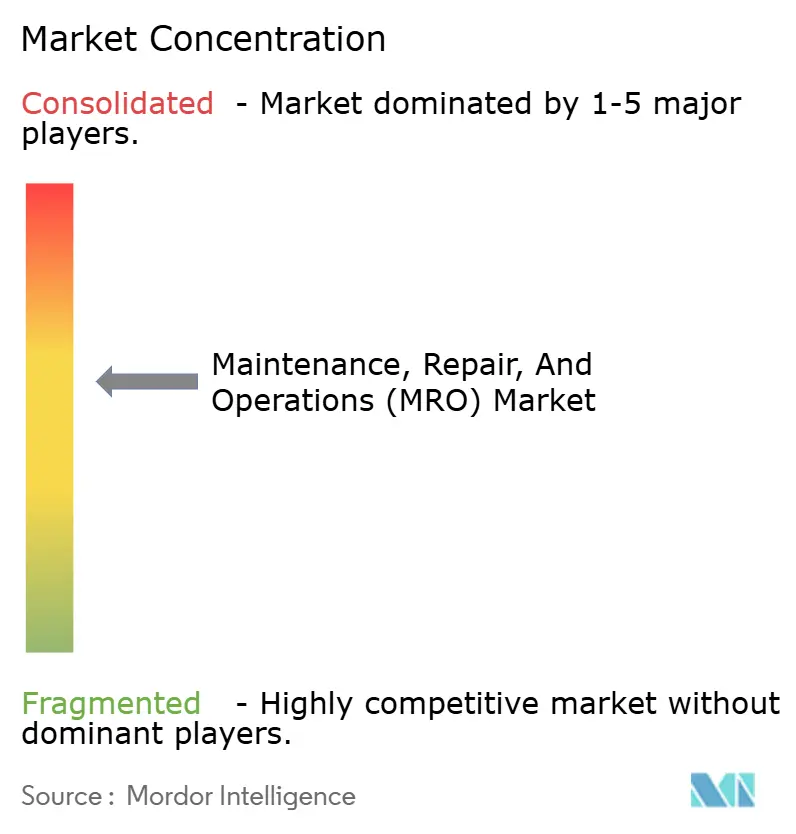

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la maintenance, réparation et exploitation (MRO) par Mordor Intelligence

La taille du marché de la maintenance, réparation et exploitation est estimée à 440,89 milliards USD en 2025, à 450,46 milliards USD en 2026, et devrait atteindre 501,51 milliards USD d'ici 2031, avec un TCAC de 2,17 % de 2026 à 2031. Le profil de croissance est modeste en raison de la maturité du secteur ; cependant, les ordres de travail numériques, la surveillance basée sur les conditions et les achats numériques remodèlent progressivement les structures de coûts et les modèles de service. Le MRO industriel a détenu la plus grande part de revenus en 2025, tandis que la catégorie électrique se développe au rythme le plus rapide, les opérateurs de services publics et d'industrie lourde remplaçant les transformateurs et appareillages de commutation vieillissants. Les dépenses des utilisateurs finaux se concentrent sur les outils de maintenance prédictive qui réduisent les temps d'arrêt et les heures de main-d'œuvre, tandis que les équipes d'approvisionnement transitionnent vers des contrats d'approvisionnement intégrés qui transfèrent le risque de stock aux distributeurs. Parallèlement, les programmes de relocalisation régionale en Amérique du Nord et en Europe et l'accélération des dépenses d'investissement dans les énergies renouvelables en Asie-Pacifique créent de nouveaux volumes adressables pour les distributeurs capables de combiner support technique et exécution rapide.

Points clés du rapport

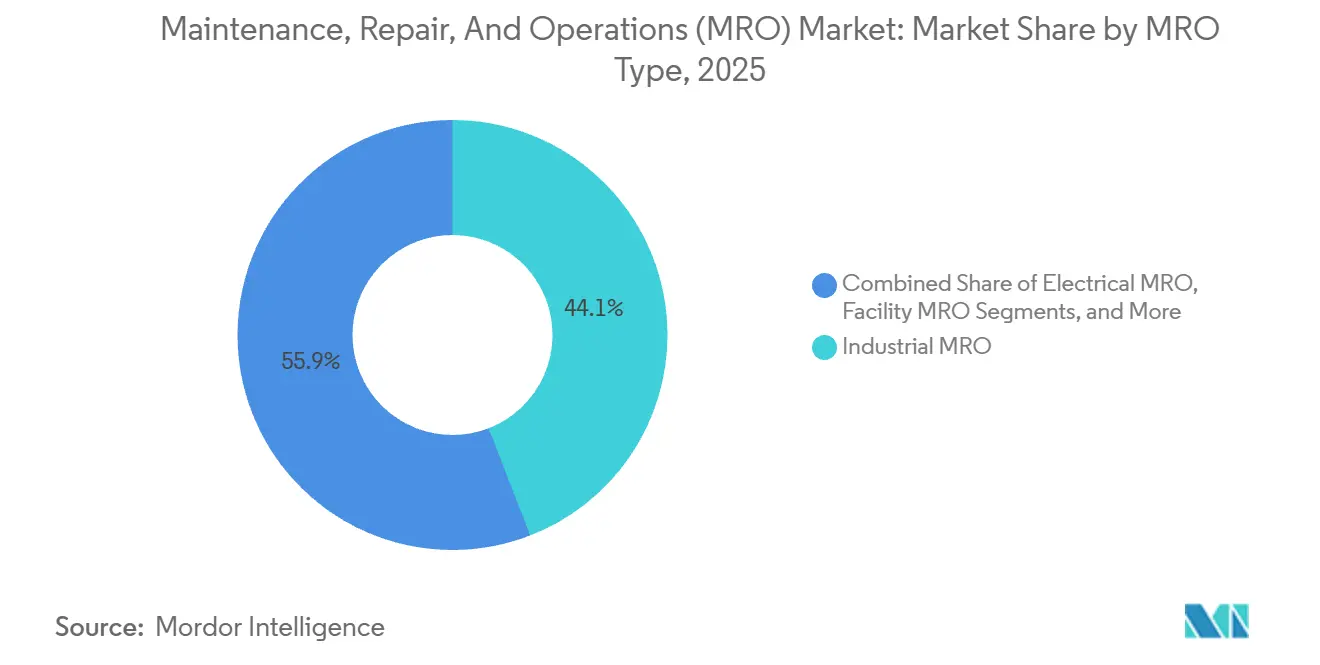

- Par type de MRO, les composants industriels ont dominé avec 44,12 % de la part de marché de la maintenance, réparation et exploitation en 2025, tandis que les pièces électriques devraient se développer à un TCAC de 3,91 % jusqu'en 2031.

- Par utilisation finale, la fabrication a représenté 31,28 % des revenus en 2025, tandis que la demande dans le secteur de la santé progresse à un TCAC de 4,73 % jusqu'en 2031.

- Par modèle d'approvisionnement, les programmes internes ont conservé une part de 57,48 % en 2025, mais les contrats d'approvisionnement intégrés croissent à un TCAC de 3,12 %.

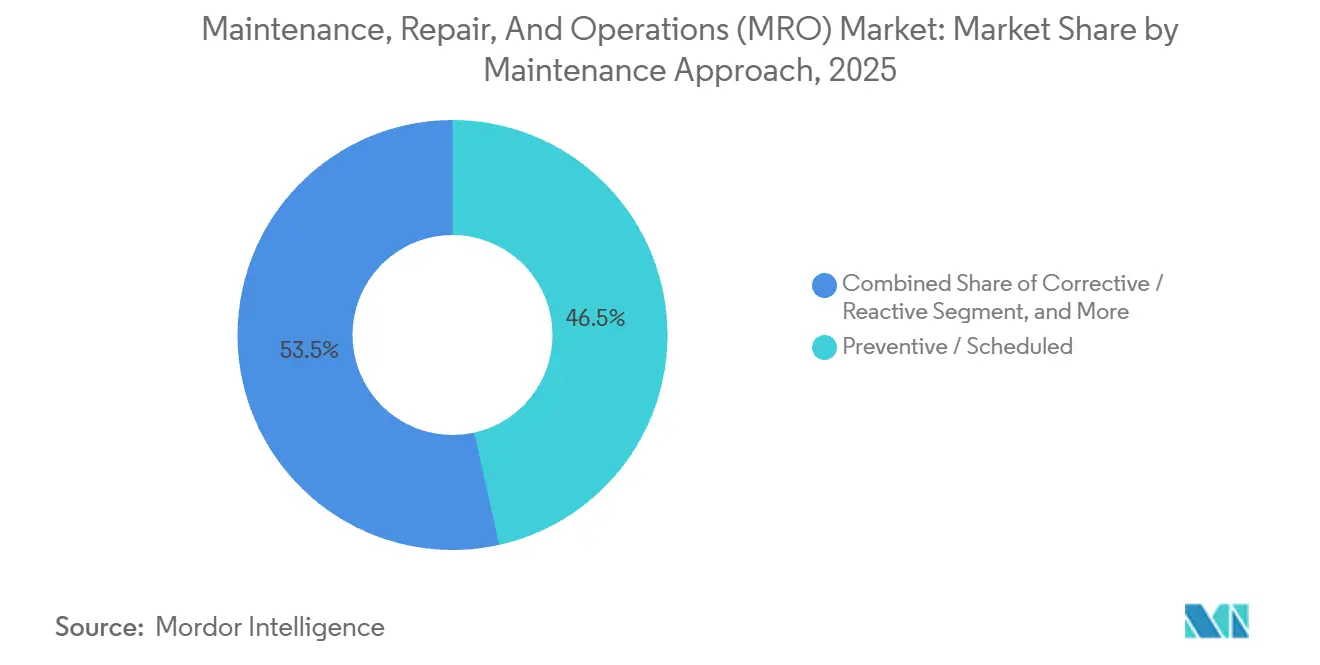

- Par approche de maintenance, les routines préventives ont capturé une part de 46,51 % en 2025 et les stratégies prédictives progressent à un TCAC de 4,57 %.

- Par canal de distribution, les agences hors ligne ont généré 62,12 % des revenus de 2025, tandis que les plateformes en ligne se développent à un TCAC de 3,48 %.

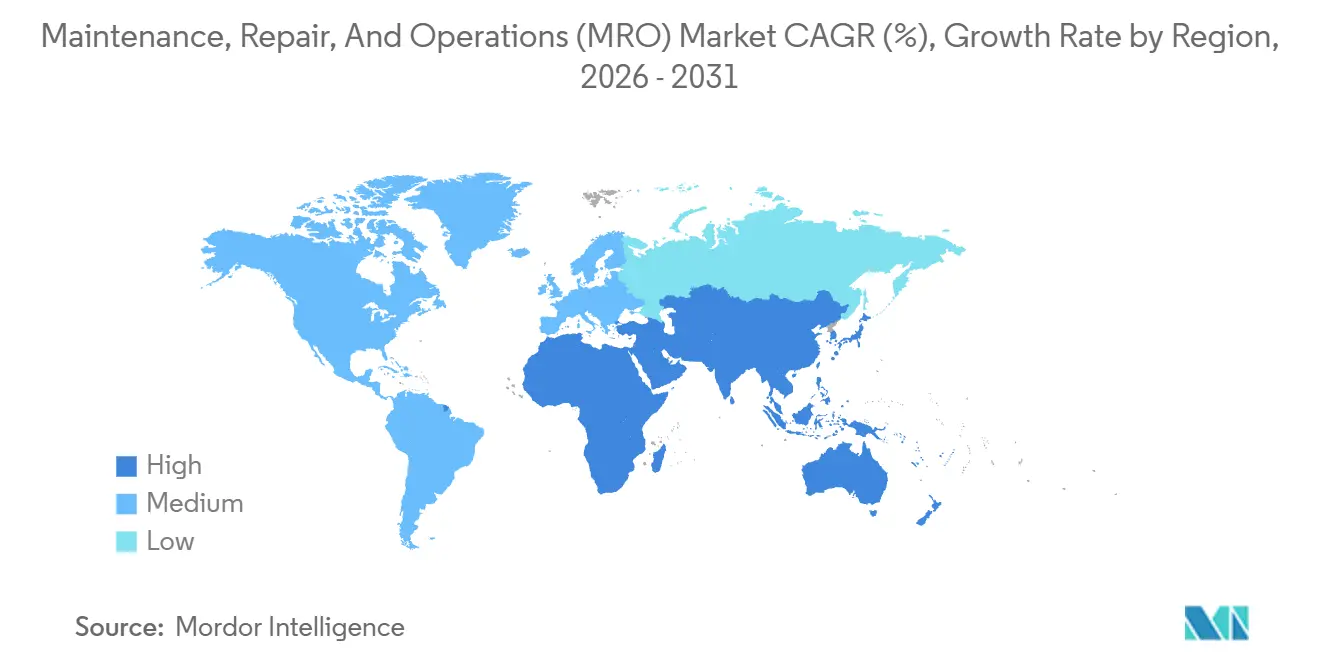

- Par géographie, l'Amérique du Nord a détenu 34,86 % des ventes de 2025, mais l'Asie-Pacifique progresse à un TCAC de 5,86 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de la maintenance, réparation et exploitation (MRO)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption croissante des usines intelligentes dotées de l'Industrie 4.0 | +0.6% | Mondial – fort en Allemagne, aux États-Unis, au Japon et en Corée du Sud | Moyen terme (2 à 4 ans) |

| Programmes de résilience de la chaîne d'approvisionnement stimulant le stockage MRO | +0.4% | Amérique du Nord et Europe, avec répercussions en Asie-Pacifique | Court terme (≤ 2 ans) |

| Transition vers la maintenance prédictive et les capteurs IIoT | +0.5% | Mondial – adoption précoce dans la fabrication et l'énergie | Moyen terme (2 à 4 ans) |

| Pénétration du commerce électronique dans la distribution MRO B2B | +0.3% | Amérique du Nord, Europe occidentale, Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Relocalisation de la fabrication en Amérique du Nord et en Europe | +0.3% | États-Unis, Mexique, Europe centrale | Long terme (≥ 4 ans) |

| Essor des rénovations visant l'efficacité énergétique des installations vieillissantes | +0.2% | Amérique du Nord et Europe, adoption sélective au Moyen-Orient | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des usines intelligentes dotées de l'Industrie 4.0

Les lignes de production automatisées intègrent désormais des capteurs, des passerelles de périphérie et des analyses en nuage qui déclenchent des ordres de travail de maintenance sans intervention humaine. Une enquête de 2025 a révélé que 62 % des fabricants discrets en Amérique du Nord et en Europe disposent d'au moins un déploiement de maintenance prédictive, avec une période de retour sur investissement médiane de 14 mois.[1]Société internationale d'automatisation, "Enquête sur l'adoption de la maintenance prédictive," ISA.ORG Les installations automobiles et de semi-conducteurs considèrent que les temps d'arrêt entraînent un coût horaire de 500 000 à 2 millions USD, ce qui génère une demande croissante de capteurs de vibrations, de caméras thermiques et d'analyses avancées. Siemens a signalé 1,2 million d'actifs connectés sur sa plateforme MindSphere en 2025, réduisant le temps moyen de réparation de 18 % sur les sites utilisateurs. Ces dynamiques élèvent les exigences techniques pour les distributeurs, qui doivent fournir un support d'intégration en plus des pièces courantes. À mesure que la densité des capteurs augmente, le marché de la maintenance, réparation et exploitation bénéficie d'un vent porteur constant grâce aux besoins récurrents de remplacement et d'étalonnage.

Programmes de résilience de la chaîne d'approvisionnement stimulant le stockage MRO

Les stratégies d'approvisionnement post-pandémie mettent l'accent sur des niveaux de stock de sécurité plus élevés et des contrats multi-sources pour les pièces critiques. L'Institut de gestion des approvisionnements a rapporté que 58 % des fabricants nord-américains ont augmenté leurs stocks sur site de 20 à 40 % en 2024. Les distributeurs dotés de plateformes de gestion des stocks par le fournisseur ont par conséquent augmenté le nombre de contrats et les valeurs moyennes des commandes, les clients transférant les coûts de portage hors du bilan. Le programme KeepStock de W.W. Grainger a élargi sa base de clients de 12 % en 2025, soulignant le lien entre les mandats de résilience et les modèles basés sur les services. Le stockage local et l'exécution plus rapide protègent également les usines des chocs géopolitiques, renforçant la préférence des clients pour les fournisseurs qui combinent densité d'agences et outils de prévision numérique.

Transition vers la maintenance prédictive et les capteurs IIoT

Des essais sur le terrain menés par l'Institut national des normes et de la technologie ont démontré que les modèles de réseaux de neurones prédisent les défaillances de roulements avec une précision de 92 % jusqu'à deux semaines à l'avance. Les services publics d'énergie et les usines de traitement valorisent cette anticipation car un seul déclenchement de turbine peut se traduire par des pénalités de plusieurs millions de dollars. General Electric a déclaré que son logiciel de gestion de la performance des actifs supervise désormais 400 000 actifs industriels, prolongeant la durée de vie moyenne des équipements de 11 % et réduisant la consommation de pièces de rechange de 8 %. Le cycle vertueux résultant de davantage de capteurs, de données plus riches et d'algorithmes plus précis renforce la demande récurrente de matériel IIoT et de câblage de qualité capteur, consolidant les perspectives de croissance du marché de la maintenance, réparation et exploitation.

Pénétration du commerce électronique dans la distribution MRO B2B

Les achats en ligne s'accélèrent car les équipes d'approvisionnement préfèrent la visibilité des stocks en temps réel, la recherche paramétrique et la réorganisation en un clic. Amazon Business a enregistré une hausse de 22 % d'une année sur l'autre des ventes dans la catégorie MRO auprès de 6 millions de clients professionnels en 2025. Les canaux numériques de Fastenal ont dépassé le seuil de 50 % des revenus, avec des valeurs de panier moyen supérieures de 14 % aux ventes en agence grâce aux algorithmes de vente croisée. Les distributeurs investissent donc dans la recherche prédictive, la connectivité API avec les systèmes de planification des ressources d'entreprise et la logistique de livraison le lendemain. Cette migration numérique presse les acteurs centrés sur les agences, mais débloque la croissance pour les fournisseurs qui combinent vitrines de commerce électronique et support technique sur le terrain.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénurie persistante de techniciens qualifiés | -0.3% | Mondial – aiguë en Amérique du Nord et en Europe occidentale | Long terme (≥ 4 ans) |

| Univers de références fragmenté gonflant les coûts de stock | -0.2% | Mondial – contraignant pour les distributeurs de taille moyenne | Moyen terme (2 à 4 ans) |

| Risques de cybersécurité dans les systèmes de maintenance connectés | -0.1% | Mondial – concentré dans les secteurs à forte connectivité des technologies opérationnelles | Court terme (≤ 2 ans) |

| Volatilité des prix des intrants industriels due à l'inflation | -0.3% | Mondial – sévère dans les catégories à forte intensité de matières premières | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénurie persistante de techniciens qualifiés

Le Bureau of Labor Statistics des États-Unis a constaté que 28 % des agents de maintenance industrielle avaient 55 ans ou plus en 2025, tandis que moins de 12 % avaient moins de 25 ans.[2]Bureau of Labor Statistics des États-Unis, "Indice des prix à la production – Fournitures industrielles," BLS.GOV Les salaires médians des techniciens ont augmenté de 8 % d'une année sur l'autre, dépassant les tendances générales de rémunération et érodant les budgets de maintenance. Les postes non pourvus obligent souvent les usines à reporter les tâches préventives, les exposant à des réparations réactives coûteuses et rendant plus difficile la capitalisation sur les plateformes de maintenance prédictive. Les filières de formation aux compétences en automates programmables, variateurs de fréquence et IIoT restent limitées, prolongeant ce frein à l'horizon long terme.

Volatilité des prix des intrants industriels due à l'inflation

L'acier, le cuivre et les résines polymères ont enregistré des hausses de l'indice des prix à la production de 4,2 % en 2024 et de 3,1 % en 2025, augmentant les coûts d'acquisition des roulements, moteurs et composants électriques. Le cuivre a atteint en moyenne 9 200 USD par tonne métrique en 2025, en hausse de 11 % par rapport à 2023. La volatilité des intrants comprime les marges des distributeurs et complique la budgétisation au niveau des usines, incitant souvent à des contrats à prix fixe qui réduisent la flexibilité lorsque les prix au comptant baissent. L'exposition aux stocks augmente également, car la détention de pièces de rechange à haute valeur en période d'inflation immobilise davantage de fonds de roulement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de MRO : étendue industrielle, dynamisme électrique

Les composants industriels ont généré 44,12 % des revenus de 2025, consolidant leur rôle de colonne vertébrale du marché de la maintenance, réparation et exploitation. Les roulements, pompes, réducteurs et systèmes hydrauliques couvrent tous les secteurs industriels lourds, de sorte que la demande de base reste stable même lors des ralentissements économiques. Les reconstructions de pompes de rechange et les remplacements de chaînes de convoyeurs ont stimulé les ventes récurrentes, tandis que les accords d'approvisionnement localisés avec les producteurs miniers et cimentiers ont créé des rentes de service à marges élevées. Les distributeurs ont construit des ateliers de réparation spécialisés, permettant l'usinage et l'équilibrage en interne qui ancrent les relations clients au-delà de la simple vente de pièces. Pendant ce temps, les pièces électriques croissent à un TCAC de 3,91 % alors que les opérateurs de réseaux et les campus industriels modernisent leurs appareillages de commutation, transformateurs et centres de commande de moteurs. Le Département de l'énergie des États-Unis a noté que 70 % des transformateurs de puissance domestiques avaient plus de 25 ans en 2024, élevant ainsi le risque de défaillance et déclenchant des cycles de remplacement accélérés.[3]Département de l'énergie des États-Unis, "Profil d'âge des transformateurs," ENERGY.GOV L'intégration des énergies renouvelables stimule davantage la demande d'équipements homologués contre les arcs électriques, de câblage de qualité onduleur et de relais de surveillance des conditions.

Les filtres MRO d'installations, l'éclairage et les fournitures d'entretien jouent un rôle indispensable mais à croissance plus lente, car les dépenses peuvent être reportées lors des ralentissements sans compromettre la disponibilité de la production. Les équipements de sécurité et de protection individuelle bénéficient de règles professionnelles plus strictes, notamment les nouvelles directives du Programme national d'accentuation qui imposent des plans d'atténuation des risques liés à la chaleur. Les distributeurs regroupent de plus en plus des kits multi-catégories, tels que des ensembles de capteurs de vibrations associés à des outils d'alignement et des lubrifiants spéciaux, pour augmenter la taille du panier et minimiser la complexité des achats.

Par secteur d'utilisation finale : la fabrication domine, la santé accélère

La fabrication a absorbé 31,28 % de la consommation de 2025 grâce aux opérations en continu dans les lignes automobiles, agroalimentaires et aérospatiales. Les ajouts de robotique et les densités d'automatisation plus élevées se traduisent par des stocks de pièces de rechange plus importants pour les servomoteurs, les systèmes de vision et les réducteurs de robots. Les dépenses dans le secteur de la santé, cependant, progressent à un TCAC de 4,73 %. Les extensions hospitalières et les centres de chirurgie ambulatoire nécessitent de nouveaux systèmes de climatisation, de filtration et de stérilisation conformes aux récentes normes de contrôle des infections. Les installations vieillissantes construites avant 2000 rénovent leurs unités de traitement d'air, intègrent la filtration HEPA et installent un éclairage UV-C, ce qui augmente les intervalles de service récurrents pour les filtres et les courroies.

Les achats dans le secteur de l'énergie et des services publics restent stables, car les révisions de turbines et les rénovations de sous-stations sont non discrétionnaires. La demande de rechange dans l'aérospatiale et la défense est soutenue, car les flottes militaires prolongent la durée de vie des cellules grâce à des réparations structurelles lourdes, tandis que les compagnies aériennes commerciales font passer leurs anciens appareils à fuselage étroit par des programmes de rafraîchissement de cabine. Les entreprises de construction, portées par les stimuli d'infrastructure, s'appuient sur un retournement rapide pour les kits de flexibles hydrauliques et les outils de coupe, que les agences hors ligne assemblent souvent sur site.

Par modèle d'approvisionnement : l'approvisionnement intégré gagne du terrain

Les magasins internes contrôlaient 57,48 % des dépenses de 2025, car de nombreuses grandes usines valorisent la supervision directe des pièces critiques. Néanmoins, les contrats d'approvisionnement intégrés progressent à un TCAC de 3,12 %, les équipes financières cherchant à réduire les stocks et à améliorer l'efficacité transactionnelle. Dans le cadre de ces accords, les distributeurs possèdent les stocks, garantissent des taux de remplissage supérieurs à 97 % et affectent du personnel sur site qui gère l'accès aux armoires et la distribution automatisée. Le nombre moyen de références diminue de dizaines de milliers à quelques milliers, réduisant les volumes de bons de commande jusqu'à 80 %.

Les modèles externalisés séduisent les fabricants de taille moyenne qui cherchent à réaffecter les effectifs d'acheteurs à l'analyse de la production principale. Les niveaux d'adoption varient selon les régions, étant les plus élevés en Amérique du Nord et en Europe occidentale, où les écosystèmes de services sont matures et les normes de gestion des actifs ISO 55000 sont largement référencées.

Par approche de maintenance : les méthodes prédictives progressent

Les plannings préventifs dominent encore avec une part de 46,51 %, reflétant des philosophies vieilles de plusieurs décennies basées sur le « calendrier ou le compteur » qui privilégient la simplicité. Pourtant, les routines prédictives et basées sur les conditions croissent à un TCAC de 4,57 % alors que les rénovations de capteurs tombent en dessous de 100 USD par canal, ramenant les périodes de retour sur investissement à moins de 18 mois. Les données de terrain montrent que les heures de travail de maintenance chutent de près de 20 % lorsque les alertes de vibrations et d'analyse d'huile remplacent les intervalles fixes, tandis que les prélèvements de pièces de rechange diminuent en parallèle, car les composants ne sont remplacés que lorsqu'ils s'écartent de la tolérance.

Les approches correctives restent pertinentes pour les actifs à faible criticité, mais les achats d'urgence comportent souvent des primes élevées, généralement de 20 à 30 % au-dessus des prix contractuels. L'analyse des modes de défaillance et de leurs effets, telle que définie dans la norme IEC 60812, aide les usines à stratifier la criticité des actifs et à justifier les budgets de capteurs.

Par canal de distribution : les plateformes en ligne se développent

Les réseaux d'agences ont représenté 62,12 % des achats de 2025, les usineurs continuant à valoriser le support au comptoir et le retrait immédiat pour les situations de dépannage. Cependant, les canaux en ligne progressent à un TCAC de 3,48 %. MSC Industrial a rapporté que les commandes numériques représentaient 58 % des revenus en 2025, les outils de recherche prédictive aidant à réduire les dépenses non conformes. Les catégories courantes, notamment les fixations, les abrasifs et les équipements de sécurité, migrent le plus rapidement vers le commerce électronique, où les acheteurs peuvent comparer les prix sur des milliers de références en quelques secondes.

Les distributeurs contrebalancent la concurrence en ligne en intégrant des distributeurs automatiques et des casiers de gestion des stocks par le fournisseur sur les sites clients ; Fastenal a atteint 108 000 unités actives en 2025. Les fabricants d'équipements d'origine continuent de servir des marchés captifs qui nécessitent des pièces propriétaires et une traçabilité, notamment dans les secteurs de l'aérospatiale et des dispositifs médicaux.

Analyse géographique

L'Amérique du Nord a détenu 34,86 % des revenus mondiaux en 2025, ancrée par une base industrielle diversifiée, une infrastructure énergétique robuste et une densité d'agences offrant une livraison le jour même à la plupart des usines. La loi CHIPS et Science ainsi que la loi sur la réduction de l'inflation ont libéré plus de 420 milliards USD d'investissements dans les semi-conducteurs et l'énergie propre, générant une nouvelle demande de MRO de construction pendant les chantiers d'usines et de pièces électriques une fois la production lancée.[4]Département du commerce des États-Unis, "CHIPS pour l'Amérique – Samsung Electronics," COMMERCE.GOV La pénurie de main-d'œuvre qualifiée est cependant aiguë, forçant des primes salariales et stimulant les investissements dans des outils de maintenance assistés par l'automatisation.

L'Europe a représenté environ 28 % des dépenses de 2025, menée par l'Allemagne, la France et le Royaume-Uni. Les règles de la directive sur les rapports de durabilité des entreprises obligent les entreprises à quantifier leur énergie et leurs émissions de portées 1 à 3, incitant à des rénovations accélérées des moteurs, de l'éclairage et des systèmes de climatisation. Les sanctions après 2022 ont redirigé les routes d'approvisionnement loin de la Russie, augmentant la demande de stocks localisés en Turquie et au Moyen-Orient. L'Europe de l'Est, notamment la Pologne et la Roumanie, attire de nouvelles usines automobiles et électroniques, stimulant les distributeurs MRO régionaux.

L'Asie-Pacifique est le groupe à la croissance la plus rapide avec un TCAC de 5,86 %. Le ministère de l'Industrie et des Technologies de l'information de Chine a enregistré 420 000 installations d'équipements de semi-conducteurs en 2025, alimentant les achats de membranes d'eau ultrapure, de filtres de salles blanches et de flexibles de distribution de produits chimiques. Le Programme national d'infrastructure de 1 400 milliards USD de l'Inde maintient les flottes de machines lourdes en activité, et l'Asie du Sud-Est bénéficie de la migration de l'assemblage électronique depuis des géographies à coûts plus élevés. L'adoption élevée de l'automatisation au Japon et en Corée du Sud soutient les marchés de surveillance des conditions, tandis que le secteur minier australien s'appuie sur des pièces hydrauliques et de transmission de puissance robustes.

Le Moyen-Orient et l'Afrique restent plus modestes en termes absolus mais offrent des marges attractives en raison de l'offre locale limitée. Le Fonds d'investissement public d'Arabie saoudite a budgétisé 100 milliards USD pour la diversification industrielle, générant une demande induite pour les pièces de pompes de traitement et d'équipements électriques. L'exploitation minière souterraine en Afrique du Sud crée une demande stable de vannes résistantes à l'abrasion et de rouleaux de convoyeurs, tandis que le retard d'infrastructure du Kenya stimule les ventes rapides de pièces de rechange pour centrales à béton. Les volumes en Amérique latine sont modestes mais volatils, liés aux cycles des matières premières et aux fluctuations monétaires ; les distributeurs brésiliens couvrent souvent leurs stocks avec des contrats en dollars américains pour atténuer le risque de dépréciation.

Paysage concurrentiel

Le marché de la maintenance, réparation et exploitation reste modérément fragmenté : les cinq premiers distributeurs, W.W. Grainger, Wurth Group, MSC Industrial, Motion Industries et Fastenal, ont combiné environ 25 à 30 % des revenus mondiaux de 2025. Grainger exploitait 591 agences et stockait 1,7 million de références, offrant un service le lendemain à 95 % des sites de fabrication américains. Wurth s'appuie sur une force de vente de 33 000 personnes qui assure le réapprovisionnement des bacs et des conseils techniques sur site, une prime de service qui améliore la fidélisation. La flotte de distributeurs automatiques de Fastenal a généré 2,1 milliards USD de ventes en 2025 et fournit des données d'utilisation granulaires qui alimentent les algorithmes de réapprovisionnement automatisé.

Les challengers numériques, tels qu'Amazon Business et VEVOR, captent les catégories courantes en combinant une tarification transparente et une livraison rapide, incitant les acteurs établis à accélérer leurs mises à niveau de boutiques en ligne. MSC Industrial a annoncé un plan d'automatisation d'entrepôt de 150 millions USD qui déploie des robots mobiles autonomes et des logiciels de gestion des stocks pilotés par l'intelligence artificielle dans 12 centres de distribution, visant à réduire les délais de traitement des commandes de 30 %. WESCO International a intégré le portefeuille de câbles de communication d'Anixter, débloquant 250 millions USD de synergies annuelles et vendant des équipements électriques en croisé aux constructeurs de centres de données.

Les opportunités de niche prolifèrent dans les secteurs réglementés. Les salles blanches pharmaceutiques nécessitent des consommables de classe ISO, les usines de semi-conducteurs exigent des pièces de manutention de fluides en fluoropolymère, et les parcs éoliens offshore ont besoin de fixations résistantes à la corrosion. Les distributeurs qui associent des ingénieurs d'application à des stocks spécialisés commandent souvent des marges opérationnelles à deux chiffres. L'accréditation en cybersécurité selon la norme IEC 62443 émerge comme un facteur de différenciation pour les fournisseurs desservant les services publics d'infrastructure critique.

Leaders du secteur de la maintenance, réparation et exploitation (MRO)

W.W. Grainger Inc.

Würth Group

MSC Industrial Direct Co. Inc.

Motion Industries (Genuine Parts Co.)

RS Group plc (RS Components)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : W.W. Grainger a accepté d'acquérir un distributeur européen de fournitures industrielles opérant en Allemagne, en France et en Pologne, ajoutant 12 centres de distribution et 2 400 employés.

- Octobre 2025 : Fastenal a déployé 6 200 distributeurs automatiques supplémentaires, portant la flotte à 108 000 unités, et s'est associé à un fournisseur de plateforme IIoT pour lier les déclencheurs de réapprovisionnement aux données de santé des équipements.

- Septembre 2025 : WESCO International a finalisé l'intégration d'Anixter, sécurisant 250 millions USD de synergies de coûts annuelles et consolidant 47 centres de distribution.

- Juillet 2025 : MSC Industrial a alloué 150 millions USD à la robotique d'entrepôt et aux logiciels d'optimisation des stocks dans son réseau de distribution.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude considère le marché de la maintenance, réparation et exploitation (MRO) comme la dépense annuelle en consommables, pièces de rechange, outils de service et activités de maintenance externalisées permettant de maintenir en fonctionnement les équipements de production, les bâtiments et les services publics de base dans les secteurs de la fabrication, de l'énergie, de la construction, de la santé, de l'aérospatiale et d'autres installations. Les chiffres sont exprimés en USD, pour l'année de référence 2025, et couvrent l'ensemble des modèles d'approvisionnement, des approches de maintenance et des canaux de distribution répertoriés dans la table des matières.

Exclusion du périmètre : les achats ponctuels d'investissement en nouvelles lignes de production ou en installations greenfield sont exclus de notre référence de base.

Aperçu de la segmentation

- Par type de MRO

- MRO industriel

- MRO électrique

- MRO d'installations

- Autres types de MRO

- Par secteur d'utilisation finale

- Fabrication

- Énergie et services publics

- Aérospatiale et défense

- Construction

- Santé

- Autres secteurs d'utilisation finale

- Par modèle d'approvisionnement

- Interne

- Externalisé (tiers / gestion intégrée des installations)

- Approvisionnement intégré (gestion des stocks par le fournisseur / MRO intégré)

- Par approche de maintenance

- Préventive / Planifiée

- Corrective / Réactive

- Prédictive / Basée sur les conditions

- Par canal de distribution

- Distributeurs hors ligne

- En ligne / Commerce électronique

- Direct auprès du fabricant d'équipements d'origine

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Kenya

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Après la collecte secondaire, les analystes de Mordor Intelligence ont interrogé des planificateurs de maintenance dans de grandes installations de process, des responsables des achats chez des distributeurs de premier rang, ainsi que des intégrateurs de services régionaux en Amérique du Nord, en Europe et en Asie. Ces échanges ont permis d'affiner nos hypothèses sur les tailles de contrats types, les taux d'usure des pièces de rechange et la transition vers des plateformes de maintenance prédictive, garantissant que le modèle reflète les réalités de terrain plutôt que des signaux purement théoriques.

Recherche documentaire

Nous avons recueilli des données fondamentales à partir de référentiels publics tels que les codes d'expédition UN Comtrade, l'indice des prix à la production du Bureau of Labor Statistics des États-Unis pour les fournitures de maintenance, les tableaux Prodcom d'Eurostat et l'enquête annuelle sur les industries du MOSPI indien, qui fournissent des informations sur les volumes, les prix et le nombre d'installations. Les portails d'associations professionnelles tels que la National Association of Manufacturers, l'International Facility Management Association et la Confédération syndicale internationale nous ont aidés à évaluer les heures de travail et les coûts de conformité. Les rapports 10-K des entreprises, les présentations aux investisseurs et les principaux communiqués de presse ont enrichi les données sur les dépenses, tandis que D&B Hoovers et Dow Jones Factiva ont fourni des données financières vérifiées pour les principaux prestataires de services et distributeurs. Ces sources illustrent notre travail documentaire et ne constituent pas une liste exhaustive des matériaux référencés par les analystes de Mordor.

Dimensionnement du marché et prévisions

Un bassin de demande descendant (top-down) a d'abord été construit à partir du PIB industriel, du stock d'actifs fixes et des statistiques de surface au sol des installations, puis multiplié par des ratios d'intensité MRO historiques. Des agrégations fournisseurs et des vérifications croisées entre prix de vente moyen échantillonné et volume ont fourni des points d'ancrage ascendants (bottom-up) sélectifs ayant permis d'ajuster les totaux. Les principaux indicateurs caractéristiques du marché intégrés dans le modèle comprennent la fréquence moyenne des arrêts programmés, la part du commerce électronique dans les dépenses indirectes, les prix des outils ajustés à l'inflation et les courbes d'adoption des capteurs de surveillance de l'état des équipements. Une régression multivariée, validée par une analyse de scénarios, projette chaque facteur jusqu'en 2030 et alimente le TCAC. Les lacunes dans les revenus des distributeurs régionaux ont été comblées en appliquant des majorations de canal pondérées issues des répondants primaires.

Cycle de validation des données et de mise à jour

Les résultats font l'objet de deux révisions par des analystes, de vérifications des écarts par rapport aux séries historiques et d'une validation par un responsable senior. Nous effectuons une mise à jour tous les douze mois, avec des mises à jour intermédiaires si des chocs de change, des modifications réglementaires ou des arrêts majeurs d'installations modifient substantiellement l'un des facteurs. Avant la publication, un analyste réexécute le modèle afin que les clients disposent d'un instantané actualisé.

Pourquoi la référence MRO de Mordor est fiable

Les estimations publiées diffèrent souvent parce que les entreprises retiennent des périmètres, des références de prix et des fréquences de mise à jour différents. Notre définition rigoureuse, notre ensemble de facteurs et notre rythme de mise à jour annuel ancrent une référence stable que les clients peuvent reproduire.

Les principaux facteurs d'écart comprennent la question de savoir si les consommables indirects sont regroupés avec les pièces de rechange d'investissement, l'étendue des secteurs d'utilisation finale couverts, le calendrier des taux de conversion et l'utilisation des prix catalogue par rapport aux prix de transaction.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 440,8 Md USD (2025) | Mordor Intelligence | - |

| 700,8 Md USD (2025) | Global Consultancy A | Inclut la revente de pièces de rechange en gros et ne répertorie que trois approches de maintenance |

| 711,5 Md USD (2025) | Industry Journal B | Applique les prix catalogue et omet les facteurs de compression des marges des distributeurs |

| 692,1 Md USD (2025) | Regional Consultancy C | Utilise le recensement des installations de 2024 sans ajustement pour les fermetures ou les nouvelles capacités ajoutées |

La comparaison montre que les résultats varient considérablement lorsque le périmètre et les bases de prix changent. En s'appuyant sur des inclusions clairement définies, des ratios d'utilisation vérifiés et des ajustements reproductibles, Mordor Intelligence fournit un chiffre équilibré et transparent auquel les décideurs peuvent se fier.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la maintenance, réparation et exploitation en 2026 ?

La taille du marché de la maintenance, réparation et exploitation est de 450,46 milliards USD en 2026 et devrait atteindre 501,51 milliards USD d'ici 2031 à un TCAC de 2,17 %.

Quelle catégorie de produits MRO connaît la croissance la plus rapide ?

Les pièces MRO électriques, couvrant les transformateurs, les appareillages de commutation et les capteurs, devraient se développer à un TCAC de 3,91 % jusqu'en 2031, les services publics modernisant les réseaux vieillissants.

Pourquoi les contrats d'approvisionnement intégrés gagnent-ils du terrain ?

Les modèles d'approvisionnement intégrés transfèrent la propriété des stocks aux distributeurs, réduisent les volumes de bons de commande et garantissent des taux de remplissage, ce qui séduit les équipes financières cherchant à réduire le fonds de roulement.

Qu'est-ce qui stimule l'adoption de la maintenance prédictive ?

La baisse des coûts des capteurs, la précision des analyses en nuage et les réductions documentées des temps d'arrêt et de l'utilisation des pièces de rechange poussent les usines à passer des routines basées sur le temps aux stratégies basées sur les conditions.

Quelle région devrait connaître la croissance MRO la plus rapide ?

L'Asie-Pacifique devrait progresser à un TCAC de 5,86 %, portée par les ajouts de capacité de semi-conducteurs en Chine et les grands projets d'infrastructure en Inde et en Asie du Sud-Est.

Quelle est la concentration du paysage concurrentiel ?

Les cinq premiers distributeurs détiennent environ 25 à 30 % des revenus mondiaux, indiquant une consolidation modérée avec une part significative encore disponible pour les spécialistes régionaux et numériques.

Dernière mise à jour de la page le: