Taille et Part du Marché de la Farine d'Orge Maltée

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

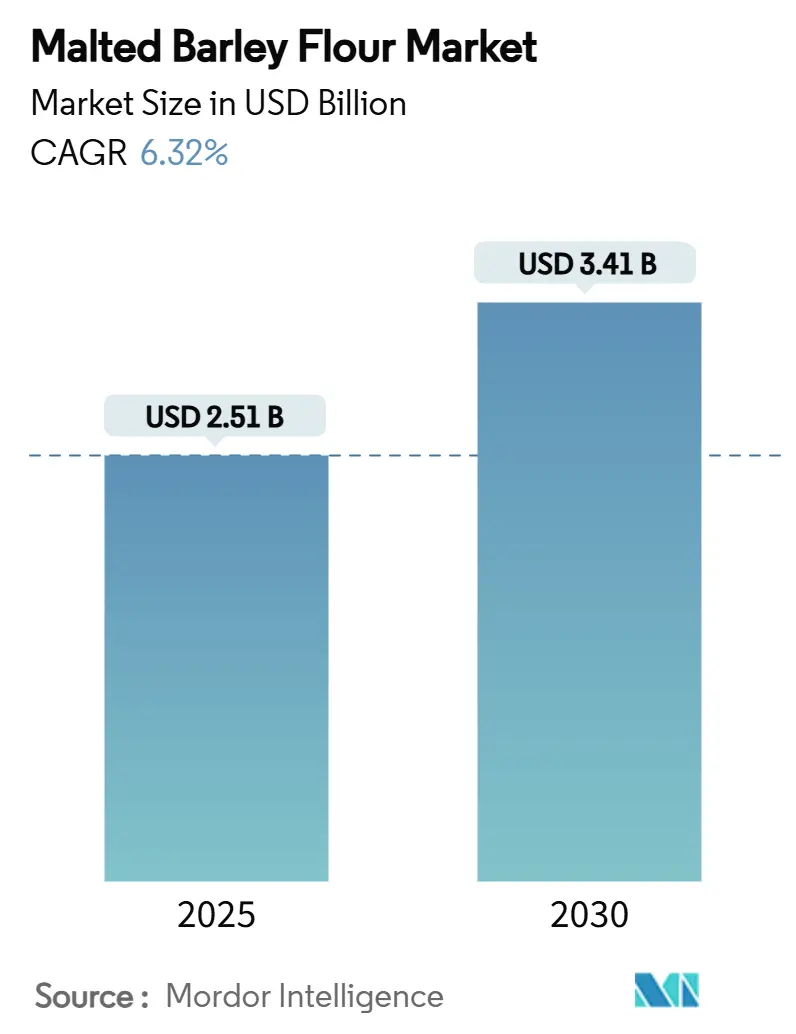

| Taille du Marché (2025) | 2.51 Milliards de dollars |

| Taille du Marché (2030) | 3.41 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.32% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Farine d'Orge Maltée par Mordor Intelligence

La taille du marché de la farine d'orge maltée est évaluée à 2,51 milliards USD en 2025 et devrait atteindre 3,41 milliards USD d'ici 2030, progressant à un CAGR de 6,32% sur la période de prévision. Alors que la demande pour des auxiliaires de panification à étiquette propre augmente et que la transition vers une nutrition à base de plantes s'accélère, le profil d'activité unique des α- et β-amylases de la farine d'orge maltée génère des gains de volume réguliers. Les brasseurs artisanaux, les boulangeries haut de gamme et les formulateurs d'aliments fonctionnels se tournent de plus en plus vers la farine d'orge maltée[1]Source : Code of Federal Regulations, "§ 184.1443a", www.ecfr.gov. Cet ingrédient améliore non seulement la rhéologie des pâtes et la conversion des sucres, mais permet également aux fabricants d'éliminer les améliorants synthétiques de leurs listes d'ingrédients, en accord avec la préférence croissante des consommateurs pour des produits naturels et peu transformés. De plus, la farine d'orge maltée contribue à améliorer la texture, la saveur et la durée de conservation des produits de boulangerie, renforçant ainsi son attrait dans diverses applications. Les principaux fournisseurs, protégés des chocs d'approvisionnement liés au climat, bénéficient d'une intégration verticale couvrant les malteries et l'origine des céréales, ce qui garantit une chaîne d'approvisionnement stable et réduit la dépendance vis-à-vis de sources externes. Cette intégration permet également aux fournisseurs de maintenir le contrôle de la qualité et de la cohérence, éléments essentiels pour répondre aux exigences à l'échelle industrielle[2]Source : Département de l'Agriculture des États-Unis,"Crop Production 2024 Summary", downloads.usda.library.cornell.edu. Parallèlement, les innovations technologiques telles que le touraillage contrôlé et le traitement des semences par plasma garantissent des performances enzymatiques constantes à l'échelle industrielle, permettant aux fabricants de maintenir la qualité des produits et de répondre à la demande croissante d'ingrédients à haute performance et à étiquette propre. Ces avancées soutiennent également le développement de solutions personnalisées adaptées à des applications spécifiques d'utilisation finale, renforçant ainsi la polyvalence et le potentiel commercial de la farine d'orge maltée.

Principaux Enseignements du Rapport

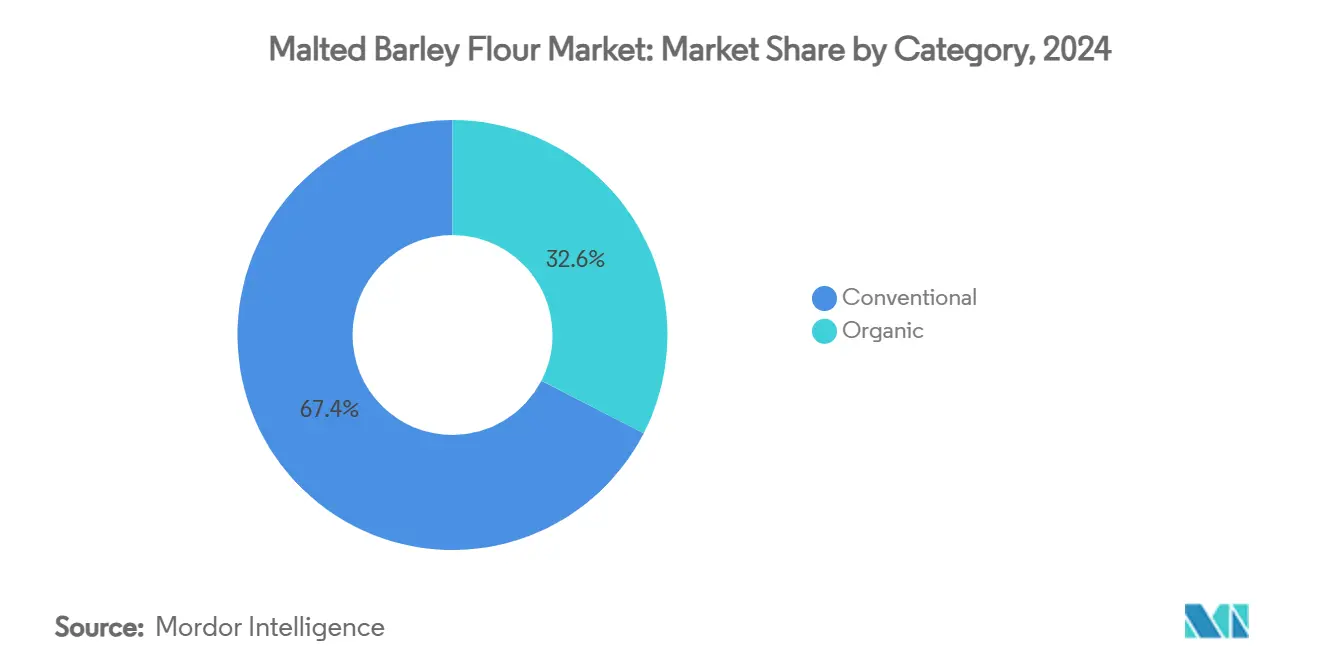

- Par catégorie, le grade conventionnel a capturé 67,44% de la part du marché de la farine d'orge maltée en 2024, tandis que le segment biologique devrait se développer à un CAGR de 7,55% jusqu'en 2030.

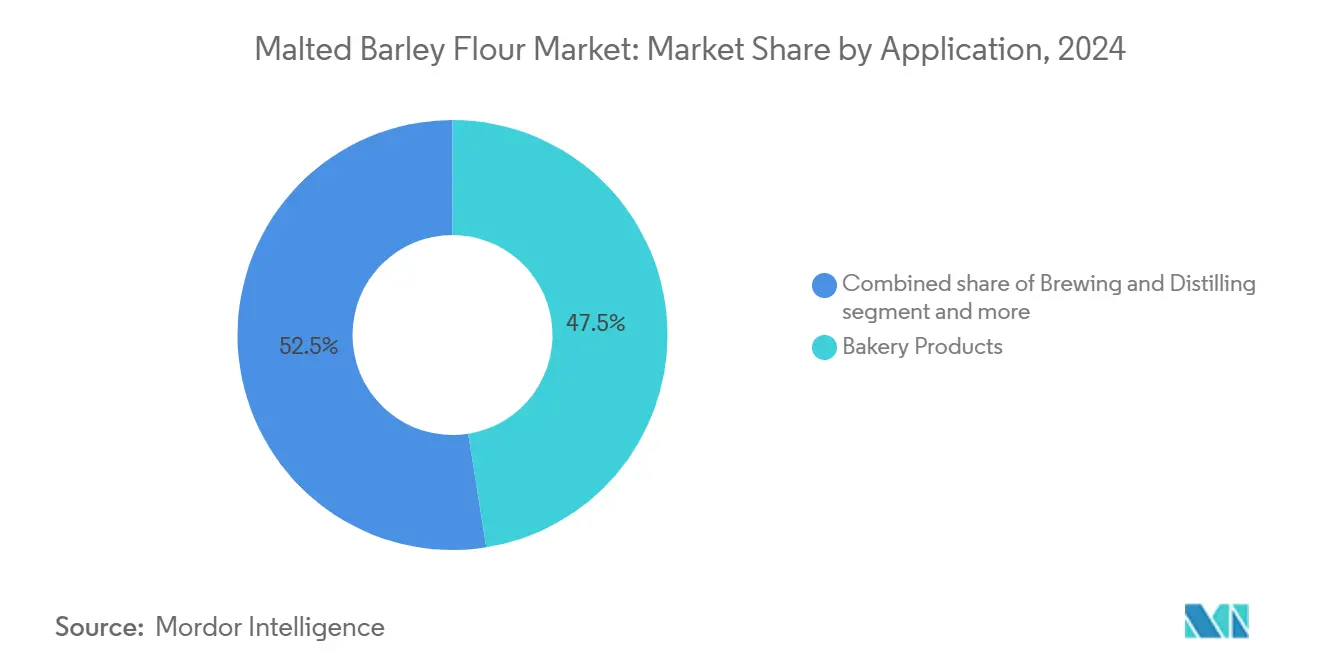

- Par application, les produits de boulangerie ont dominé avec une part de revenus de 47,52% en 2024 ; les aliments nutritionnels et de collation progressent à un CAGR de 8,01% jusqu'en 2030.

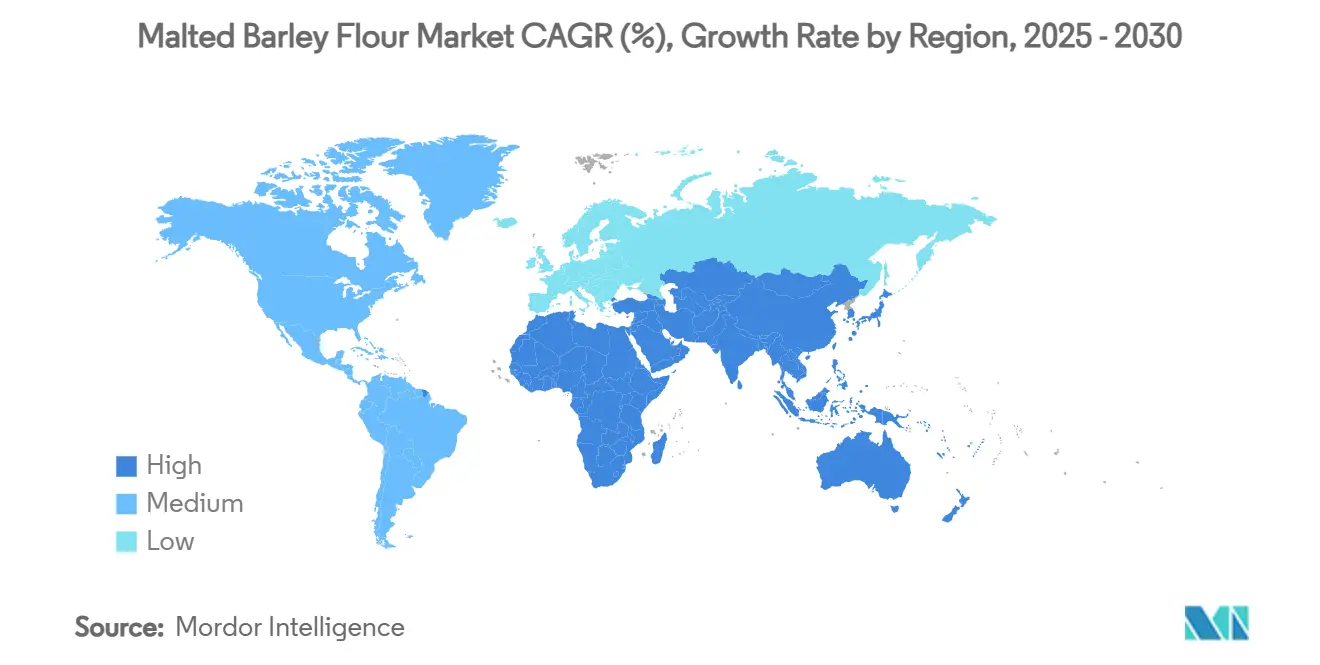

- Par géographie, l'Amérique du Nord détenait une part de 32,72% du marché de la farine d'orge maltée en 2024, tandis que la région Asie-Pacifique enregistre le CAGR projeté le plus élevé à 6,73% entre 2025 et 2030.

Tendances et Perspectives du Marché Mondial de la Farine d'Orge Maltée

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande croissante d'enzymes naturelles à étiquette propre en boulangerie | +1.2% | Mondial, avec adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Utilisation croissante par le secteur de la bière artisanale et des microbrasseries | +0.9% | Amérique du Nord, Europe, émergence en Asie-Pacifique | Court terme (≤ 2 ans) |

| Expansion des offres de boulangerie à teneur réduite en gluten | +0.8% | Mondial, particulièrement fort dans les marchés développés | Moyen terme (2-4 ans) |

| Avancées technologiques dans l'optimisation de l'activité diastatique | +0.7% | Mondial, porté par les régions à fabrication avancée | Long terme (≥ 4 ans) |

| Essor des barres nutritionnelles à base de plantes et des substituts de repas | +0.6% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Subventions gouvernementales pour la transformation domestique de l'orge | +0.4% | États-Unis, Canada, États membres de l'Union Européenne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'enzymes naturelles à étiquette propre en boulangerie

Les boulangers industriels optent de plus en plus pour la farine d'orge maltée plutôt que pour les améliorants de pâte synthétiques. Les enzymes de l'orge malté améliorent non seulement le volume du pain, mais attendrissent également la mie, sans ajouter de noms chimiques aux étiquettes d'ingrédients. Ce changement s'aligne sur la préférence croissante des consommateurs pour des produits à étiquette propre, qui privilégient des ingrédients naturels et reconnaissables. Des essais contrôlés indiquent que la substitution de 5% de farine de blé par de la farine d'orge maltée préserve la texture tout en réduisant le besoin d'améliorants artificiels. Cet avantage séduit les acheteurs de boulangerie haut de gamme, qui sont souvent prêts à payer une prime pour de tels produits en raison de leurs bénéfices perçus en matière de santé et de qualité. Le statut Généralement Reconnu Comme Sûr (GRAS) de la farine d'orge maltée simplifie la conformité réglementaire pour les fabricants alimentaires prudents, réduisant les risques potentiels et simplifiant les approbations de produits. De plus, les campagnes de transparence sur les réseaux sociaux amplifient la demande d'ingrédients facilement reconnaissables, car les consommateurs scrutent de plus en plus les étiquettes des produits et les listes d'ingrédients. En conséquence, la tendance à la reformulation à étiquette propre constitue un moteur de croissance significatif pour le marché de la farine d'orge maltée, offrant aux fabricants des opportunités de répondre aux demandes évolutives des consommateurs tout en maintenant la conformité et la qualité des produits.

Utilisation croissante par le secteur de la bière artisanale et des microbrasseries

Valorisant l'authenticité, l'approvisionnement local et la différenciation des saveurs, le segment de la bière artisanale favorise de plus en plus la farine d'orge maltée par rapport aux extraits enzymatiques ou aux sucres raffinés[3]Source : Conseil des CÉRÉALES des États-Unis, "Craft Beer Industry Grows Demand For Barley In Mexico", grains.org. La farine d'orge maltée offre des avantages uniques en termes de goût, de texture et de valeur nutritionnelle, en accord avec l'accent mis par l'industrie de la bière artisanale sur la qualité, l'innovation et la durabilité. Les microbrasseries intègrent désormais la farine d'orge maltée dans leurs menus de salle de dégustation, proposant des articles comme des bretzels, des pâtes à pizza et des collations à base de drêches. Cette stratégie améliore non seulement leurs offres, mais élargit également le marché de la farine d'orge maltée en créant un attrait inter-catégories qui attire des groupes de consommateurs diversifiés, notamment ceux qui recherchent des produits artisanaux et d'origine locale. De plus, avec l'émergence de pôles artisanaux au Mexique et dans certaines régions asiatiques, la demande dépasse les géographies brassicoles traditionnelles. Ces régions favorisent un intérêt croissant pour la bière artisanale, porté par l'évolution des préférences des consommateurs et l'augmentation des revenus disponibles, ce qui, à son tour, élargit la portée pour les fournisseurs et crée de nouvelles opportunités d'expansion du marché.

Expansion des offres de boulangerie à teneur réduite en gluten

Les transformateurs peuvent désormais approcher les seuils sans gluten sans sacrifier la saveur maltée et les performances de fermentation, grâce à des variétés d'orge à très faible teneur en gluten comme le Kebari du CSIRO (avec moins de 5 ppm de gluten). Cette innovation comble non seulement le vide de performance entre les substituts du blé et les produits entièrement sans gluten, mais ouvre également la voie à une tarification premium et à de nouveaux récits produits. En tirant parti de ces variétés d'orge, les fabricants peuvent répondre à un segment croissant de consommateurs soucieux de leur santé qui recherchent des options à teneur réduite en gluten sans compromettre le goût ou la qualité. De plus, ces variétés offrent des opportunités de différenciation des produits sur un marché concurrentiel, permettant aux marques de se positionner comme pionnières dans les offres à teneur réduite en gluten. Alors que des marchés comme les États-Unis offrent une clarté réglementaire sur les allégations « à teneur réduite en gluten », il reste primordial de mettre l'accent sur la nécessité d'éduquer les consommateurs pour garantir une adoption généralisée, renforcer la confiance et améliorer la sensibilisation des consommateurs aux avantages et aux limites de ces produits.

Avancées technologiques dans l'optimisation de l'activité diastatique

Les malteurs exploitent désormais le touraillage intelligent, la germination à humidité contrôlée et le plasma atmosphérique froid pour affiner la puissance diastatique en fonction des utilisations finales spécifiques. Ces techniques avancées permettent un contrôle précis du processus de maltage, permettant aux fabricants d'atteindre les niveaux d'activité enzymatique souhaités adaptés à diverses applications. Cette innovation réduit les essais de formulation, minimise les inefficacités de production et garantit une qualité constante sur les lignes de boulangerie, répondant aux normes élevées de l'industrie alimentaire. En optimisant ces processus, les malteurs peuvent répondre à la demande croissante d'ingrédients à haute performance dans les secteurs de la boulangerie et d'autres secteurs de production alimentaire. Parallèlement, l'hydrolyse assistée par micro-ondes est utilisée pour extraire des nutraceutiques à haute valeur ajoutée à partir des résidus de malt. Ce procédé améliore non seulement l'utilisation des sous-produits, mais contribue également à une meilleure rentabilité en créant des sources de revenus supplémentaires. Les nutraceutiques extraits, qui comprennent des composés bioactifs, sont de plus en plus recherchés sur le marché de la santé et du bien-être, élargissant ainsi les applications potentielles des résidus de malt. De plus, cette approche s'aligne sur les indicateurs de durabilité qui deviennent de plus en plus un critère d'achat clé pour les grands conglomérats alimentaires, car ils privilégient les pratiques respectueuses de l'environnement, l'optimisation des ressources et la réduction des déchets pour répondre aux attentes des consommateurs et des régulateurs.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des rendements et des prix de l'orge induite par le climat | -1.4% | Mondial ; notamment Amérique du Nord et Australie | Court terme (≤ 2 ans) |

| Concurrence des alternatives de malt de riz et de sorgho | -0.8% | Asie-Pacifique et Afrique : répercussions mondiales | Moyen terme (2-4 ans) |

| Coûts stricts de conformité aux mycotoxines | -0.6% | Mondial ; les plus élevés dans les marchés réglementés | Long terme (≥ 4 ans) |

| Faible sensibilisation des consommateurs dans les économies émergentes | -0.5% | Asie-Pacifique, Amérique Latine, Afrique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des rendements et des prix de l'orge induite par le climat

Au cours des cinquante dernières années, la hausse des températures et l'assèchement atmosphérique ont entraîné une baisse de 13% des rendements de l'orge, réduisant le poids des grains et impactant l'efficacité globale de la production. En 2024, la production américaine d'orge a chuté de 23%, totalisant seulement 144 millions de boisseaux, ce qui a considérablement accru les pressions sur les coûts des malteurs en raison de l'inflation des prix des matières premières. Ce déclin de la production a également mis à rude épreuve la chaîne d'approvisionnement, créant des défis tant pour les producteurs que pour les transformateurs. Bien qu'un programme d'urgence d'une valeur de 10 milliards USD apporte un certain soulagement aux producteurs en atténuant les pertes financières immédiates, il ne résout pas entièrement les problèmes à long terme causés par le changement climatique. Les transformateurs, quant à eux, continuent de faire face à des défis liés à des fenêtres d'approvisionnement imprévisibles, qui perturbent la stabilité de la chaîne d'approvisionnement et augmentent les risques opérationnels. Pour naviguer dans ces défis, ils diversifient soit leurs origines d'approvisionnement pour réduire la dépendance à des régions spécifiques, soit investissent dans des programmes de sélection visant à développer des variétés d'orge tolérantes au stress. Ces efforts sont essentiels pour assurer la durabilité à long terme de la production et maintenir un approvisionnement régulier en matières premières pour l'industrie du malt.

Concurrence des alternatives de malt de riz et de sorgho

Le malt de riz, avec des rendements à l'hectare qui doublent ceux de l'orge, offre un attrait sans gluten qui résonne auprès des consommateurs soucieux des allergies, malgré des coûts de conversion environ 20% plus élevés. Cela fait du malt de riz une option attrayante pour les fabricants ciblant la demande croissante de produits sans gluten, d'autant plus que les préférences des consommateurs continuent d'évoluer vers des alternatives plus saines et sans allergènes. De plus, le potentiel de rendement plus élevé du malt de riz peut contribuer à améliorer l'efficacité de la production, en faisant un choix viable pour les régions aux ressources agricoles limitées. Par ailleurs, bien que le maltage du sorgho soit actuellement confronté à des pertes de touraillage à deux chiffres, il existe un potentiel pour une sélection ciblée afin d'atténuer ces revers. De telles avancées pourraient considérablement améliorer la compétitivité du sorgho, constituant une menace pour la domination de l'orge, en particulier dans les zones agro-climatiques qui ne sont pas idéalement adaptées aux céréales tempérées. Ce changement pourrait également diversifier la chaîne d'approvisionnement, offrant des alternatives à l'orge dans les régions aux conditions de culture difficiles, réduisant ainsi la dépendance à une seule culture et améliorant la résilience sur le marché du malt. De plus, le développement de variétés de sorgho améliorées pourrait ouvrir de nouvelles opportunités pour son adoption dans l'industrie du malt, intensifiant davantage la concurrence avec l'orge.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Catégorie : Dominance du Conventionnel au Milieu de l'Accélération du Biologique

En 2024, le grade conventionnel a dominé le marché de la farine d'orge maltée, capturant 67,44% de sa valeur. Cette position dominante est attribuée à des réseaux producteurs-transformateurs bien établis et à des efficacités de coûts, servant principalement des clients de boulangerie et de brassage à forte demande. Alors que les fournisseurs conventionnels luttent contre les pressions sur les marges dues à l'inflation des intrants liée aux conditions météorologiques, leurs économies d'échelle et leurs certifications de longue date renforcent les renouvellements de contrats réguliers. Cette position bien établie garantit un approvisionnement prévisible et une exécution fiable des contrats, consolidant leur rôle de pilier du segment. Pourtant, en réponse aux risques climatiques et à l'évolution de la dynamique du marché, ces fournisseurs diversifient leurs gammes de produits. En intégrant des offres biologiques, ils se couvrent non seulement contre les baisses potentielles, mais exploitent également des opportunités lucratives à marges plus élevées.

D'autre part, le segment biologique, bien que partant d'une base modeste, devrait surpasser les autres avec un CAGR projeté de 7,55% jusqu'en 2030. Cette croissance est portée par des acheteurs premium avisés et des détaillants très attentifs à la durabilité. La période de transition de trois ans pour les cultures limite l'expansion rapide de l'offre, contribuant à maintenir des prix premium pour les céréales biologiques certifiées. Les données de vente au détail mettent en évidence une hausse des ventes de produits biologiques, comme les baguettes et les granolas à base de farine d'orge maltée, soulignant l'élan du segment. Pour en tirer parti, des meuniers de taille moyenne modernisent leurs installations pour des productions biologiques dédiées, garantissant la ségrégation et la traçabilité. Cependant, ce changement exige un investissement en capital plus important et des cycles de stocks prolongés. Par conséquent, bien que l'ascension rapide du biologique complète la domination stable du conventionnel, ensemble ils élargissent le paysage du marché sans compromettre les segments de base.

Par Application : Leadership de la Boulangerie avec l'Élan du Segment Nutrition

En 2024, les formats de boulangerie, englobant le pain, les petits pains et les pâtes à pizza, ont dominé le marché de la farine d'orge maltée, capturant 47,52% de la part des revenus. En incorporant de la farine d'orge maltée à des taux typiques de 2 à 5%, les boulangers obtiennent une texture de mie constante et une croûte dorée. Cette pratique souligne non seulement le rôle central de la boulangerie sur le marché, mais met également en évidence sa stabilité face à l'évolution des préférences des consommateurs. Les supermarchés, qui adoptent de plus en plus la farine d'orge maltée dans leurs pains à marque propre, l'utilisent comme colorant économique et exhausteur de goût, consolidant davantage sa consommation de base. L'intégration de longue date de la farine d'orge maltée dans le segment de la boulangerie garantit un volume constant d'année en année, ancrant l'importance de l'ingrédient dans la fabrication alimentaire traditionnelle.

D'autre part, les aliments nutritionnels et de collation émergent comme l'application à la croissance la plus rapide, avec des projections indiquant un CAGR de 8,01% jusqu'en 2030. Les producteurs de barres protéinées et de substituts de repas se tournent vers la farine d'orge maltée pour sa légère douceur et sa teneur en fibres prébiotiques. Cela leur permet de réduire les sucres ajoutés tout en maintenant des étiquettes propres. Alors que ce segment capitalise sur les avantages fonctionnels de la farine d'orge maltée, il s'aligne sur la demande croissante des consommateurs pour des produits plus sains et plus naturels. Bien que le brassage et la distillation restent des débouchés traditionnels, ils font face à une maturité dans les marchés établis. Pourtant, ils sont soutenus par l'essor des microbrasseries en Asie du Sud-Est, qui explorent les malts spéciaux. De plus, des secteurs comme la confiserie et les produits laitiers expérimentent la farine d'orge maltée comme substitut aux colorants et arômes synthétiques, explorant des opportunités de niche. La pollinisation croisée du savoir-faire technique entre les développeurs de produits de boulangerie et de nutrition propulse davantage l'adoption de la farine d'orge maltée dans un spectre de catégories de vente au détail.

Analyse Géographique

En 2024, l'Amérique du Nord détenait une part dominante de 32,72% du marché de la farine d'orge maltée. Cette position dominante est attribuée aux liens étroits entre les ceintures d'orge du Montana, de l'Idaho et des Prairies canadiennes, et au positionnement stratégique des malteries à haute capacité à proximité des boulangers et des brasseurs artisanaux. La classification GRAS de la FDA, associée à des règles claires d'étiquetage des allergènes, permet aux formulateurs d'élargir leurs offres de boulangerie. Parallèlement, les assurances sur l'orge et les subventions fédérales aux superficies offrent aux producteurs un tampon contre les conditions météorologiques imprévisibles. Cependant, une baisse notable de 144 millions de boisseaux dans la production de 2024 met en évidence la vulnérabilité de la région à la sécheresse et à la chaleur, entraînant un changement stratégique vers les importations en provenance de pays comme la France et l'Argentine.

L'Europe, avec sa riche tradition brassicole et une scène de boulangerie artisanale en plein essor, continue de voir une utilisation stable du malt, même si la consommation de bière par habitant se stabilise. Les initiatives De la Ferme à la Table de l'UE stimulent la demande de matériaux biologiques et à faible empreinte carbone. Cette tendance bénéficie aux transformateurs qui peuvent prouver que leur orge est sourcée à partir de surfaces régénératives, leur permettant de sécuriser des contrats d'approvisionnement à long terme. Bien que les corridors céréaliers d'Europe de l'Est offrent des options de couverture alternatives, ils font face à des défis logistiques lors des périodes de pointe des exportations.

La région Asie-Pacifique est en passe de connaître la croissance la plus robuste, avec des projections indiquant un CAGR de 6,73% pour le marché de la farine d'orge maltée jusqu'en 2030. À mesure que les revenus disponibles augmentent, les chaînes de boulangerie de style occidental prospèrent en Chine, en Inde et en Indonésie. Simultanément, les millennials urbains sont initiés à la culture de la bière artisanale, grâce à la tendance de la restauration expérientielle. Cependant, les boulangers locaux font face à des défis liés aux prix du malt importé, susceptibles aux fluctuations monétaires. Cette volatilité souligne l'importance des investissements régionaux dans le maltage, comme le modèle réussi de Malteurop au Mexique, désormais reproduit au Vietnam. De plus, les partenariats public-privé jouent un rôle crucial, en parrainant des formations à la manipulation des aliments et des campagnes d'alphabétisation sur les ingrédients pour exploiter la demande non satisfaite de la région.

Paysage Concurrentiel

L'industrie de la farine d'orge maltée présente une concentration modérée. Les principaux malteurs, des acres d'orge sous contrat jusqu'à la farine finie, garantissent la cohérence enzymatique et exercent un levier sur les prix grâce à l'intégration verticale. L'innovation est la nouvelle frontière. Le plasma atmosphérique froid réduit non seulement le temps de trempage, mais diminue également les mycotoxines, entraînant des rendements plus élevés et des économies sur les coûts de conformité. Parallèlement, l'hydrolyse assistée par micro-ondes produit des extraits riches en bêta-glucane, améliorant les revenus des additifs et renforçant les indicateurs de durabilité des installations.

Dans ses opérations de Haïl, Almarai investit dans des installations de transformation intégrées conçues pour améliorer considérablement ses capacités de transformation de la volaille. Cette initiative reflète l'engagement de l'entreprise à élargir son efficacité opérationnelle et sa capacité de production. En adoptant des technologies de transformation avancées, Almarai vise à répondre à la demande croissante des consommateurs pour des produits avicoles de haute qualité tout en renforçant sa position concurrentielle sur le marché de la volaille. De plus, cet investissement souligne la stratégie à long terme d'Almarai pour renforcer sa chaîne d'approvisionnement, garantir une qualité de produit constante et soutenir une croissance durable dans le secteur avicole.

Les équipes d'approvisionnement des boulangeries mondiales accordent désormais la priorité aux émissions de Scope 3, obligeant les fournisseurs à fournir des analyses de cycle de vie et à passer à des fours à énergie renouvelable. Les fournisseurs dépourvus d'une stratégie de décarbonation crédible font face à des menaces de déréférencement, comprimant les marges concurrentielles. Dans un changement notable, les coopératives régionales d'Amérique Latine et d'Afrique lancent des projets de maltage domestiques, visant à réduire les dépendances aux importations et laissant entrevoir une fragmentation potentielle par rapport à la domination traditionnelle de l'approvisionnement occidental.

Leaders du Secteur de la Farine d'Orge Maltée

Ardent Mills, LLC

Richardson International Limited

VIVESCIA

Briess Malt & Ingredients Co.

Muntons Plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Vertical Malt a dévoilé des plans pour un nouveau moulin dédié, ciblant une production annuelle de 4 000 tonnes de farine d'orge maltée, avec des ambitions de monter à 30 000 tonnes. Cette installation vise à servir à la fois les moulins industriels et les petits agriculteurs par le biais du mouturage à façon, améliorant la flexibilité et la variété des produits de farine d'orge maltée. De plus, cette expansion ouvre la voie au maltage en interne et à la création d'autres produits à valeur ajoutée à base d'orge.

- Août 2024 : Ardent Mills a renforcé sa position sur le marché en améliorant son moulin du Colorado. Cette expansion soutient la production de farine d'orge sur le marché, permettant à l'entreprise de répondre à la demande croissante et d'améliorer ses capacités de chaîne d'approvisionnement.

- Mars 2023 : Miller Milling Company, un acteur clé du marché, a intensifié ses opérations en augmentant sa capacité de production de farine à 34 000 cwts par jour. Cette décision stratégique a permis à l'entreprise de mieux servir ses clients et d'élargir sa présence sur le marché concurrentiel.

Portée du Rapport sur le Marché Mondial de la Farine d'Orge Maltée

| Biologique |

| Conventionnel |

| Produits de Boulangerie |

| Brassage et Distillation |

| Aliments Nutritionnels et de Collation |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays-Bas | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Indonésie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats Arabes Unis | |

| Turquie | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Catégorie | Biologique | |

| Conventionnel | ||

| Par Application | Produits de Boulangerie | |

| Brassage et Distillation | ||

| Aliments Nutritionnels et de Collation | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays-Bas | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Indonésie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Turquie | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché de la farine d'orge maltée en 2025 ?

Il s'élève à 2,51 milliards USD et devrait croître jusqu'à 3,41 milliards USD d'ici 2030.

Quelle région affiche la croissance la plus rapide pour la farine d'orge maltée ?

L'Asie-Pacifique affiche le CAGR le plus élevé à 6,73% jusqu'en 2030, portée par l'expansion des boulangeries urbaines.

Pourquoi le segment de la farine d'orge maltée biologique gagne-t-il de l'élan ?

La tarification premium, les réglementations sur la durabilité et les perceptions de santé des consommateurs poussent son CAGR à 7,55%.

Quelles avancées technologiques soutiennent la cohérence des produits ?

Le touraillage contrôlé, le plasma atmosphérique froid et l'hydrolyse assistée par micro-ondes optimisent la puissance diastatique et réduisent les contaminants.

Dernière mise à jour de la page le: