Taille et part du marché des amidons résistants substituts de la farine de blé et de riz

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

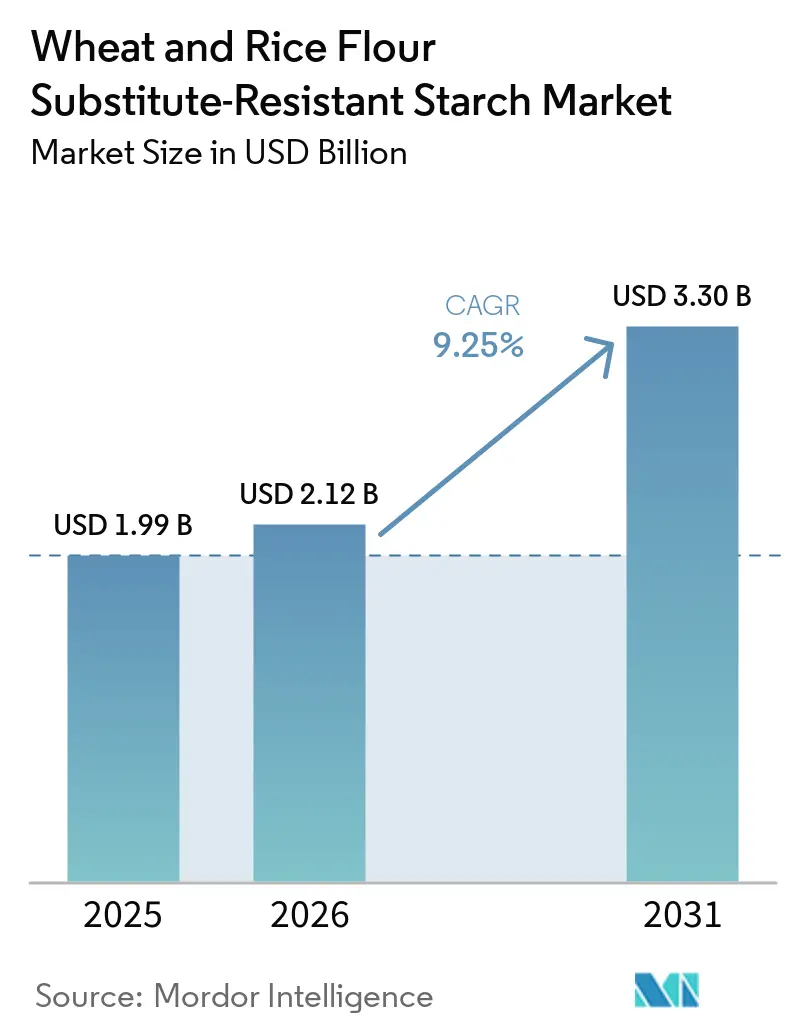

| Taille du Marché (2026) | 2.12 Milliards de dollars |

| Taille du Marché (2031) | 3.30 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.25% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des amidons résistants substituts de la farine de blé et de riz par Mordor Intelligence

Le marché des amidons résistants substituts de la farine de blé et de riz était évalué à 1,99 milliard USD en 2025 et a atteint 2,12 milliards USD en 2026 ; il devrait progresser jusqu'à 3,3 milliards USD d'ici 2031, enregistrant un CAGR de 9,25 % sur la période 2026-2031. La croissance régulière découle des pressions de reformulation à étiquette propre, du soutien réglementaire croissant aux allégations de santé métabolique et de la validation clinique grandissante des bénéfices prébiotiques. Les grandes entreprises de produits de grande consommation réorientent leurs stratégies en matière de fibres vers des ingrédients offrant des bénéfices fonctionnels sans pénalité de texture, positionnant l'amidon résistant comme une alternative pratique au son ou à l'inuline. En Amérique du Nord, l'allégation de santé qualifiée de la Food and Drug Administration des États-Unis concernant l'amidon résistant de maïs à haute teneur en amylose accélère l'adoption grand public, tandis que les gouvernements d'Asie-Pacifique imposent des apports plus élevés en fibres alimentaires, créant des vents favorables pour les fournisseurs capables d'augmenter la production régionale. Par ailleurs, la volatilité des rendements agricoles du manioc et de la pomme de terre maintient les primes de coût à un niveau élevé, renforçant la nécessité d'un approvisionnement diversifié et d'avancées technologiques préservant la saveur et la structure à des niveaux d'incorporation plus élevés.

Principaux enseignements du rapport

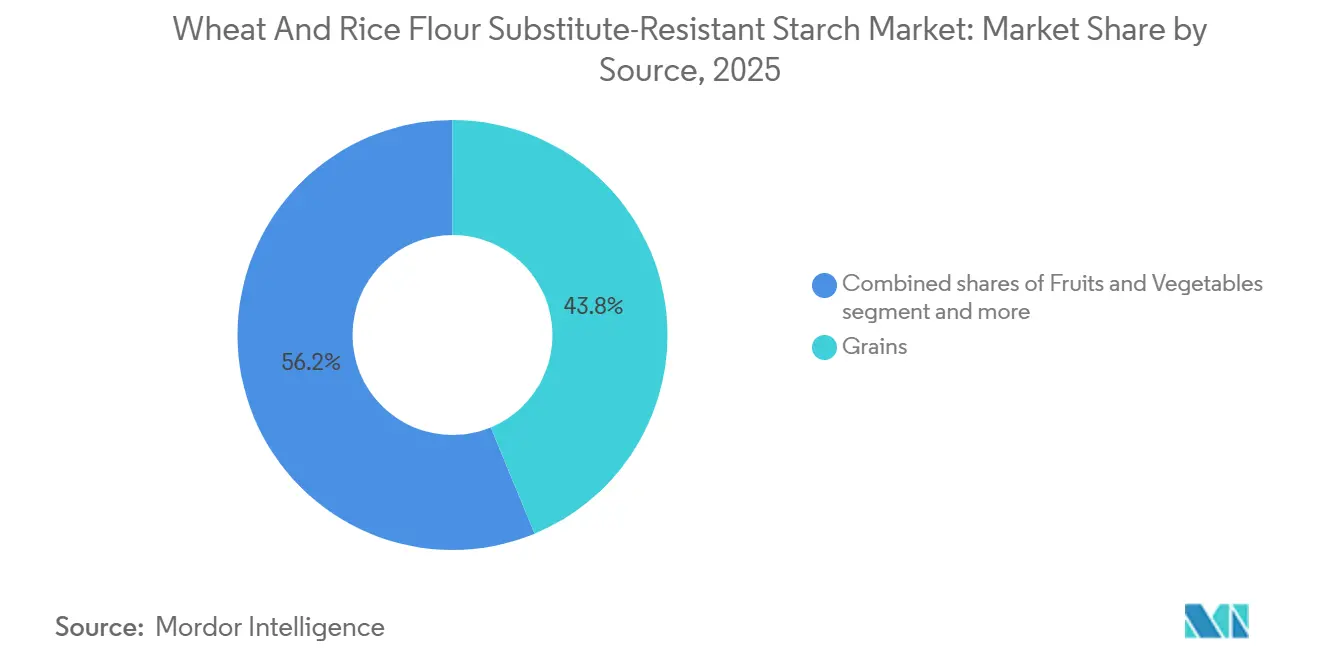

- Par source, les céréales ont représenté 43,76 % de la part de marché des amidons résistants en 2025, tandis que les fruits et légumes devraient progresser à un CAGR de 9,15 % jusqu'en 2031.

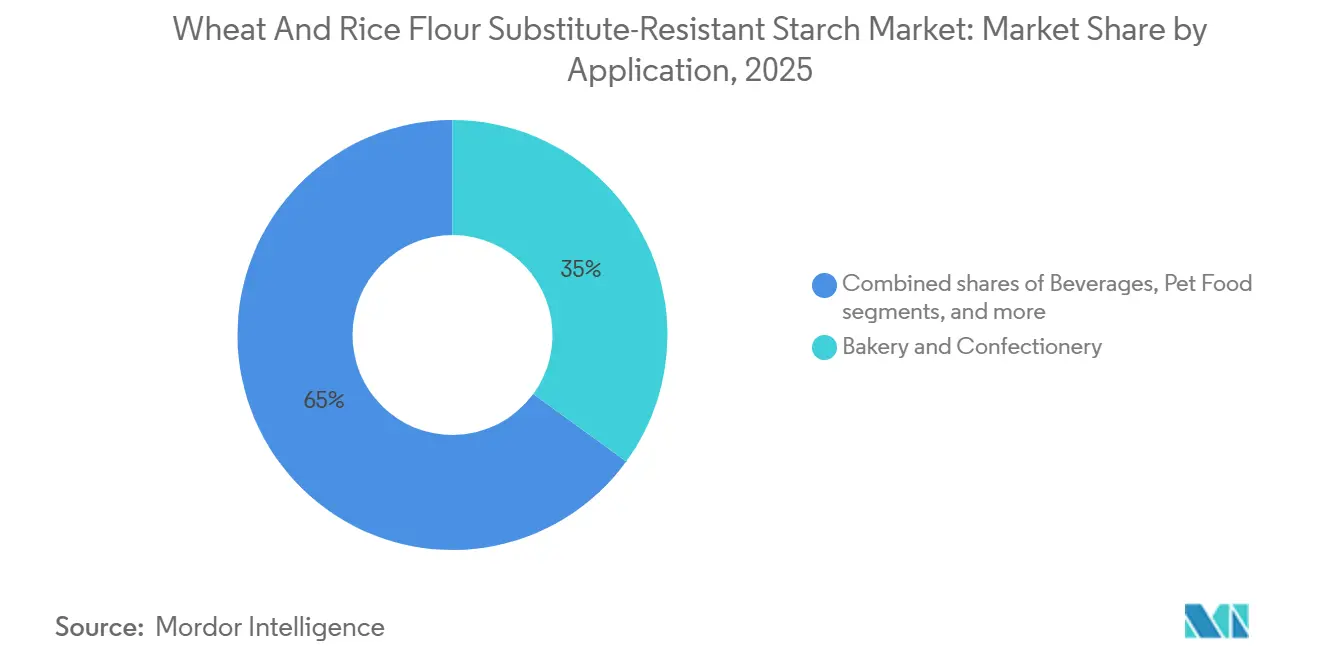

- Par application, la boulangerie et la confiserie ont capté 35,02 % de la taille du marché des amidons résistants en 2025, et les boissons devraient se développer à un CAGR de 10,05 % de 2026 à 2031.

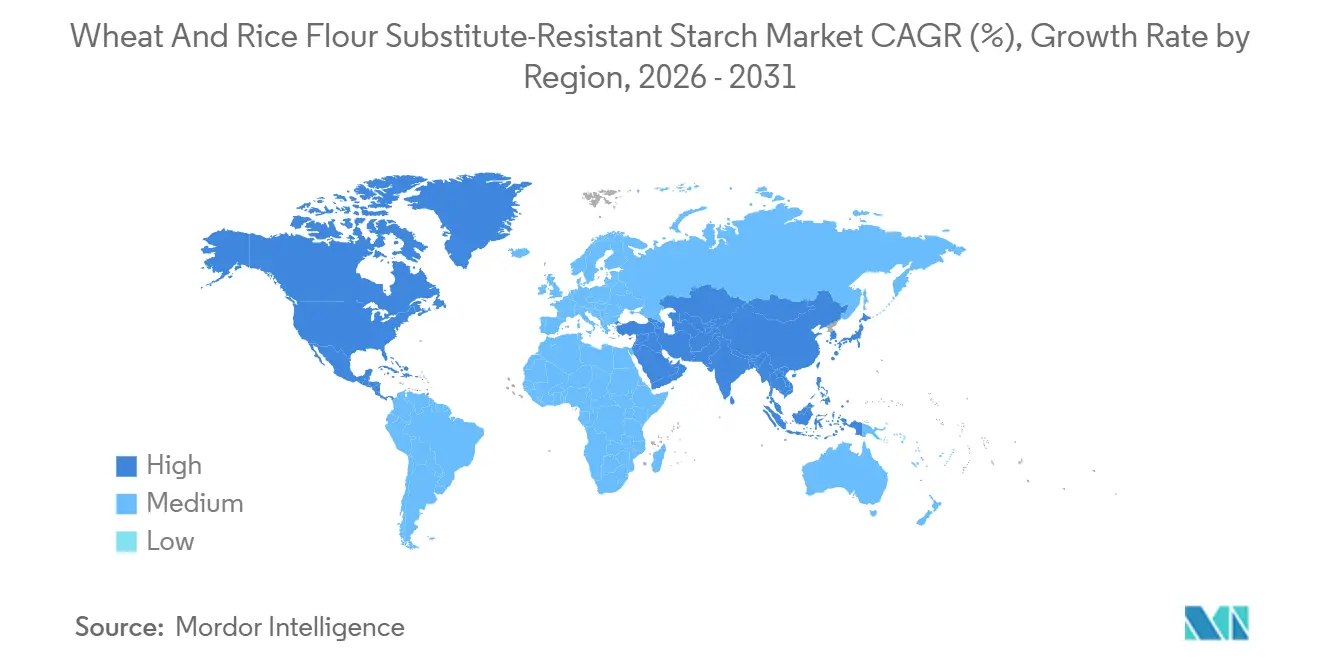

- Par géographie, l'Amérique du Nord détenait 32,98 % de la part de marché des amidons résistants en 2025, tandis que l'Asie-Pacifique est positionnée pour la croissance la plus rapide avec un CAGR de 11,35 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des amidons résistants substituts de la farine de blé et de riz

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de substituts de base à faible indice glycémique et à haute teneur en fibres | +2.1% | Mondial, avec la plus forte adoption en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Pression de reformulation à étiquette propre de la part des géants de la boulangerie et des snacks | +1.8% | Amérique du Nord, Europe, centres urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Développement des preuves cliniques sur les bénéfices pour le microbiome intestinal | +1.5% | Mondial, particulièrement en Amérique du Nord et en Europe où la sensibilisation aux prébiotiques est la plus élevée | Long terme (≥ 4 ans) |

| Mandats gouvernementaux d'enrichissement en fibres en Asie-Pacifique | +2.3% | Cœur de l'Asie-Pacifique (Chine, Japon, Corée du Sud), extension vers l'Asie du Sud-Est | Moyen terme (2-4 ans) |

| Essor des régimes sans gluten et de la maladie cœliaque diagnostiquée | +0.9% | Amérique du Nord, Europe, Australie | Court terme (≤ 2 ans) |

| Étiquetage de l'empreinte carbone favorisant l'amidon résistant par rapport à la farine raffinée | +0.6% | Amérique du Nord, UE (en attente d'adoption réglementaire) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de substituts de base à faible indice glycémique et à haute teneur en fibres

La prévalence mondiale croissante du diabète de type 2 a repositionné la fortification en fibres comme un impératif métabolique. L'allégation de santé qualifiée accordée par la FDA en 2025 permet aux fabricants d'associer l'amidon résistant de maïs à haute teneur en amylose à une réduction du risque de diabète sur les produits de grande consommation courants, accélérant considérablement l'adoption commerciale. Des innovateurs dans la mouture, tels que Bay State Milling, ont mis à profit ces données probantes pour obtenir la certification Heart-Check de l'American Heart Association pour leur farine HealthSense, démontrant que l'amidon résistant intrinsèque peut remplacer la farine blanche de commodité sans compromis sensoriel. Les marques communiquent désormais simultanément sur la modération glycémique, la gestion du poids et le statut de « bonne source de fibres », cristallisant l'amidon résistant comme ingrédient stratégique pour la reformulation des produits de base. S'ajoutant à cet élan, l'Autorité européenne de sécurité des aliments[1]Source : Code of Federal Regulations, "Food Starch Modified", ecfr.gov a approuvé des allégations de santé pour les aliments affichant au moins 14 % d'amidon résistant, offrant un aval réglementaire susceptible d'accélérer l'adoption commerciale dans un large éventail de catégories alimentaires.

Pression de reformulation à étiquette propre de la part des géants de la boulangerie et des snacks

Les listes d'ingrédients comportant des sources végétales reconnaissables sont très bien classées dans les enquêtes auprès des consommateurs, ce qui pousse les fabricants alimentaires à substituer les texturants traditionnels par des fibres reproduisant la fonctionnalité de l'amidon raffiné. Contrairement au son, à l'inuline ou à la polydextrose, l'amidon résistant apporte du corps, de la viscosité et de la rétention d'humidité tout en s'étiquetant proprement comme « fibre de maïs », « fécule de pomme de terre » ou « amidon de blé ». La fibre de maïs soluble PROMITOR de Tate & Lyle résiste à la chaleur et aux variations de pH à des doses allant jusqu'à 40 g/jour sans troubles gastro-intestinaux, permettant des allégations à haute teneur en fibres dans les muffins, les biscuits et les clusters de céréales qui échouaient historiquement aux panels sensoriels lorsqu'ils étaient enrichis en inuline. Le LifyWheat de Limagrain fait passer la teneur en fibres des tortillas de 1,4 g/100 g à plus de 6 g/100 g et améliore le Nutri-Score de C à B, illustrant comment les reformulateurs peuvent obtenir des améliorations nutritionnelles en face avant d'emballage sans refonte des procédés. Par ailleurs, Ingredion a enregistré une hausse de 29 % de son résultat opérationnel ajusté au troisième trimestre 2024, portée par de solides ventes dans son segment Texture et Solutions Santé, soulignant comment les fournisseurs d'ingrédients tirent parti de cette tendance à la reformulation.

Développement des preuves cliniques sur les bénéfices pour le microbiome intestinal

La recherche évaluée par les pairs continue de valider les bénéfices prébiotiques de l'amidon résistant, renforçant sa position sur le marché mondial et soutenant les allégations de santé associées. De récents essais contrôlés randomisés ont démontré que la consommation d'amidon résistant de type 3 améliore significativement la santé intestinale. Cet effet est obtenu en augmentant les bactéries bénéfiques telles que Bifidobacterium et Prevotella, ainsi qu'en améliorant la fréquence des selles et leur consistance. De plus, des recherches ont mis en évidence des preuves solides de son rôle dans la gestion du diabète de type 2. L'amidon résistant soutient non seulement un meilleur contrôle glycémique, mais contribue également à protéger la fonction rénale, répondant à des préoccupations de santé critiques dans les populations vieillissantes, comme le rapporte le Journal of Diabetes Investigation. Ces données probantes robustes permettent aux entreprises alimentaires de solliciter des approbations d'allégations de santé, de justifier des prix premium et de renforcer la confiance des consommateurs grâce à des allégations scientifiquement validées. De plus, la fermentation de l'amidon résistant produit des acides gras à chaîne courte, qui jouent un rôle crucial dans la réduction de l'inflammation et la régulation des fonctions métaboliques, offrant aux fabricants alimentaires des récits crédibles et fondés sur la science pour soutenir leurs produits.

Mandats gouvernementaux d'enrichissement en fibres en Asie-Pacifique

Les deux initiatives politiques de la Chine, le Plan d'action national pour les céréales complètes (2024-35) et la Directive sur le développement alimentaire et nutritionnel (2025-2030), imposent des augmentations importantes de la consommation de céréales complètes et de fibres alimentaires pour remédier à un déficit national d'apport en fibres d'environ deux tiers en dessous des niveaux recommandés (apport moyen actuel représentant un tiers de l'objectif de 25 à 30 grammes par jour). Les autorités citent des données probantes selon lesquelles la consommation de 50 grammes de céréales complètes par jour peut réduire le risque de diabète de type 2 de 25 % et la mortalité cardiovasculaire de 20 %, présentant l'enrichissement en fibres comme un impératif de santé publique pour lutter contre la « faim cachée » (apport en vitamine B1 à la moitié des niveaux recommandés). Les Instituts nationaux du Japon. Ces mandats devraient stimuler les achats institutionnels d'ingrédients enrichis en fibres et inciter les fabricants alimentaires nationaux et multinationaux opérant en Asie-Pacifique à développer de nouveaux produits. L'OCDE[2]Source : OCDE, "Gouvernance réglementaire de la fortification alimentaire à grande échelle : un cadre de mesure", oecd.org souligne cette tendance, mettant en évidence la rentabilité de la fortification des aliments de base tels que la farine et le riz dans son cadre pour la gouvernance réglementaire de la fortification alimentaire à grande échelle. Cela apporte un soutien politique aux stratégies promouvant l'intégration de l'amidon résistant.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût plus élevé par rapport à l'amidon et à la farine conventionnels | -1.4% | Mondial, le plus aigu sur les marchés émergents sensibles aux prix | Court terme (≤ 2 ans) |

| Fluctuations de l'approvisionnement en matières premières (maïs, pomme de terre, banane) | -1.1% | Mondial, avec une exposition aiguë en Asie du Sud-Est (manioc) et en Europe (pomme de terre) | Moyen terme (2-4 ans) |

| Préférence des consommateurs pour les farines traditionnelles | -0.7% | Asie-Pacifique, Moyen-Orient, Amérique latine | Long terme (≥ 4 ans) |

| Défis de goût et de texture à des taux d'incorporation élevés | -0.9% | Mondial, particulièrement dans les segments de la boulangerie et des pâtes sensibles aux coûts | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût plus élevé par rapport à l'amidon et à la farine conventionnels

L'amidon résistant est tarifé 15 à 30 % plus cher que les amidons de commodité en raison de facteurs tels que l'utilisation de variétés de cultures spécialisées, la modification enzymatique, les procédés d'extrusion et les volumes de production plus faibles. En avril 2026, les prix au comptant indiquent que la fécule de pomme de terre polonaise se situe à 0,85 EUR/kg, tandis que les dérivés résistants de pomme de terre oscillent entre 1,20 et 1,42 EUR/kg. Si les consommateurs à revenus élevés sont prêts à payer une prime pour des produits bénéficiant d'allégations cliniquement étayées, telles qu'une meilleure santé intestinale ou une réponse glycémique réduite, l'adoption sur les marchés émergents dépend largement des mandats gouvernementaux de fortification. Ces mandats peuvent contribuer à compenser l'impact des prix plus élevés des produits finis en subventionnant les coûts ou en incitant les fabricants à incorporer de l'amidon résistant dans les aliments de base. Ces facteurs font augmenter les coûts de production, que les fabricants doivent soit absorber, soit répercuter sur les consommateurs. Les petits et moyens fabricants alimentaires, incapables de tirer parti d'une échelle d'approvisionnement pour obtenir de meilleurs prix, sont touchés de manière disproportionnée par ces différences de coûts. Cette dynamique crée des barrières à l'entrée sur le marché, favorisant les grandes entreprises alimentaires multinationales.

Fluctuations de l'approvisionnement en matières premières

Le manioc doit être transformé dans les 24 heures suivant la récolte, ce qui rend ses rendements en amidon très sensibles aux perturbations causées par les tempêtes tropicales, les épidémies de maladies ou les problèmes de transport. Ces perturbations peuvent entraîner des pénuries d'approvisionnement significatives et une augmentation des coûts pour l'amidon résistant dérivé du tapioca. De plus, les récoltes européennes de pommes de terre ont été confrontées à des défis en raison de sécheresses récurrentes en France et en Allemagne, qui ont réduit les rendements globaux. Les restrictions de la chaîne d'approvisionnement en Biélorussie ont encore aggravé le problème en redirigeant les ressources vers la Russie, créant une pression supplémentaire sur les fournisseurs d'amidon à base de pomme de terre. Pour faire face à ces défis, les entreprises s'appuient souvent sur des stratégies telles que l'approvisionnement multi-origines, l'agriculture contractuelle et la diversification de leur base de fournisseurs. Cependant, malgré ces efforts, la variabilité des cultures et les conditions météorologiques imprévisibles demeurent des risques persistants, rendant difficile pour les fournisseurs de sécuriser des contrats stables à long terme et de maintenir des prix cohérents. La concentration de la production dans quelques pays augmente le risque de perturbations de l'approvisionnement. Les restrictions à l'exportation et les changements de politiques commerciales peuvent entraîner des contraintes soudaines sur la disponibilité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source : les céréales conservent la première place tandis que les fruits et légumes accélèrent

Les céréales ont représenté 43,76 % de la part de marché des amidons résistants en 2025, ancrées par le RS2 de maïs à haute teneur en amylose (Amidon Résistant 2) et les nouvelles plateformes de blé à haute teneur en amylose. Le HI-MAIZE d'Ingredion sous-tend la seule allégation qualifiée de la FDA sur le risque de diabète, conférant aux fibres dérivées des céréales un avantage réglementaire. Les produits à base de farine de blé à haute teneur en amylose tels que HealthSense, LifyWheat et Amuleia permettent aux boulangers de substituer 1:1 la farine blanche, augmentant les fibres intrinsèques sans reconfigurer les usines ni les recettes. Les tubercules et racines comblent des niches sans gluten ou d'évitement des allergènes, mais la volatilité des prix freine souvent la croissance des volumes.

Les fruits et légumes, portés par les sources de pomme de terre valorisée et de banane verte, sont en bonne voie pour un CAGR de 9,15 % sur 2026-2031. La fécule de pomme de terre Solnul, certifiée Valorisée et compatible FODMAP (Oligosaccharides, Disaccharides, Monosaccharides et Polyols Fermentescibles), a fait son entrée sur le marché européen en 2026 via Lehvoss Nutrition, alignant l'efficacité pour la santé intestinale avec le marketing de durabilité. Les innovateurs en substituts de repas ajoutent de la farine de banane verte pour sa teneur en RS2 qui soutient la stimulation du GLP-1, répondant aux consommateurs soucieux de la satiété. Les prototypes à base de légumineuses restent en phase pilote précoce, mais présentent de futurs avantages combinés protéines-fibres, des caractéristiques de transformation et des bénéfices nutritionnels aux schémas d'acceptation par les consommateurs.

Par application : la boulangerie domine les revenus, les boissons mènent la croissance

Le segment de la boulangerie et de la confiserie a représenté 35,02 % de la taille du marché des amidons résistants en 2025. Des produits tels que les tortillas, les pains et les biscuits utilisent de plus en plus des farines à haute teneur en amylose et des amidons modifiés pour améliorer la teneur en fibres avec un impact minimal sur la texture. Par exemple, le Lory Starch Elara de Crespel & Deiters permet un remplacement de 20 % de la farine dans les petits pains et les muffins, atteignant les normes « haute teneur en fibres » sans provoquer de problèmes de rétention d'eau. Cette innovation permet aux fabricants de répondre à la demande des consommateurs pour des produits de boulangerie plus sains sans compromettre la qualité ou le goût.

Les boissons représentent l'application à la croissance la plus rapide de l'amidon résistant, avec un CAGR projeté de 10,05 % jusqu'en 2031. Des marques de shakes comme Supergut incorporent 15 g d'amidon résistant avec des protéines pour favoriser la libération de GLP-1 et prolonger la satiété jusqu'à six heures, répondant à la demande croissante de boissons fonctionnelles soutenant la gestion du poids et la santé métabolique. Le PROMITOR thermostable de Tate & Lyle permet aux cafés prêts à boire et aux boissons nutritionnelles d'afficher des bénéfices de « bonne source de fibres » sans problèmes tels que le graineux ou les changements de viscosité, garantissant une expérience consommateur fluide et agréable.

Analyse géographique

L'Amérique du Nord a représenté 32,98 % de la part de marché des amidons résistants en 2025, ancrée par des facteurs réglementaires favorables et une infrastructure d'allégations de santé établie. L'approbation par la FDA en juin 2025 d'une allégation de santé qualifiée reliant l'amidon résistant de maïs à haute teneur en amylose à une réduction du risque de diabète de type 2 a ouvert la voie à un étiquetage différencié pour les aliments conventionnels. Le HI-MAIZE d'Ingredion, objet de la pétition auprès de la FDA soutenue par huit essais cliniques, illustre comment des allégations de santé propriétaires peuvent créer des avantages concurrentiels durables sur les marchés d'ingrédients adjacents aux commodités. La farine de blé à haute teneur en fibres HealthSense de Bay State Milling a obtenu la certification Heart-Check de l'American Heart Association en 2025, devenant la première farine raffinée à satisfaire aux normes cardio-saines de l'AHA et démontrant la capacité de l'amidon résistant à faire le pont entre la nutrition clinique et la palatabilité grand public. La sensibilisation des consommateurs aux fibres est élevée — 64 % des Américains essaient intentionnellement de consommer davantage de fibres (enquête IFIC Food & Health Survey 2025) — mais seulement 5 % atteignent l'apport recommandé, créant un déficit structurel de demande que l'amidon résistant est positionné pour combler grâce à la reformulation des produits de base du quotidien[3]Source : IFIC : "IFIC Spotlight Survey: Americans' Perceptions Of Fiber & Whole Grains", ific.org.

L'Asie-Pacifique devrait connaître la croissance la plus rapide avec un CAGR de 11,35 % durant 2026-2031, portée par les mandats gouvernementaux d'enrichissement en fibres et la demande croissante de la classe moyenne pour des aliments fonctionnels. Le Plan d'action national pour les céréales complètes de la Chine (2024-35) vise à faire passer la part des céréales complètes dans la consommation de céréales de moins de 1 % à une proportion significative d'ici 2035, avec des mesures politiques incluant l'éducation du public, le développement de normes nationales et le soutien à la compétitivité des fabricants ; les autorités citent des données probantes selon lesquelles 50 grammes de céréales complètes par jour peuvent réduire le risque de diabète de type 2 de 25 % et la mortalité cardiovasculaire de 20 %. La Directive sur le développement alimentaire et nutritionnel de la Chine (2025-2030) fixe des objectifs de consommation annuelle par habitant incluant 14 kilogrammes de légumineuses, 270 kilogrammes de légumes et 130 kilogrammes de fruits, avec des objectifs quotidiens en fibres de 25 à 30 grammes ; l'apport moyen actuel représente un tiers des niveaux recommandés.

L'Europe affiche une croissance modérée portée par les tendances à l'étiquette propre, l'optimisation du Nutri-Score et la sensibilisation aux prébiotiques. Tate & Lyle a investi 25 millions EUR (27 millions USD) pour étendre la production de fibre soluble PROMITOR dans son usine de Boleráz, en Slovaquie, avec le démarrage de la première phase de production à mi-2024 pour servir les clients européens et mondiaux. L'apport européen en fibres est en moyenne d'environ 4 grammes par jour d'amidon résistant contre un apport recommandé de 20 grammes par jour, créant un déficit structurel de consommation que les fournisseurs d'ingrédients ciblent par l'éducation et l'innovation produit. L'Amérique du Sud et le Moyen-Orient et l'Afrique restent des marchés plus petits avec une croissance contrainte par une moindre sensibilisation aux fibres et la sensibilité aux prix, bien que la demande institutionnelle des programmes nutritionnels gouvernementaux puisse catalyser l'adoption dans certains pays.

Paysage concurrentiel

Le marché des amidons résistants substituts de la farine de blé et de riz présente une concentration modérée à élevée, avec des multinationales d'ingrédients établies (Ingredion, Tate & Lyle, Cargill, ADM, Kerry Group, Roquette) défendant leurs parts grâce à des expansions de capacité, des allégations de santé propriétaires et une intégration verticale dans l'approvisionnement en cultures à haute teneur en amylose. L'allégation de santé qualifiée par la FDA en juin 2025 pour l'amidon résistant HI-MAIZE d'Ingredion et la réduction du risque de diabète de type 2 illustre comment l'investissement clinique peut créer des avantages réglementaires durables — l'allégation a nécessité la soumission de huit essais cliniques académiques et positionne Ingredion comme le seul fournisseur capable de communiquer ce bénéfice de santé spécifique sur les emballages alimentaires conventionnels. L'expansion en Slovaquie de Tate & Lyle pour 25 millions EUR (27 millions USD) pour la production de fibre soluble PROMITOR (démarrage mi-2024) et son acquisition en 2020 d'une participation de 85 % dans Chaodee Modified Starch (Thaïlande) signalent une priorisation stratégique des fibres spécialisées et des texturants à base de tapioca pour capter la croissance en Asie-Pacifique.

Des innovateurs plus petits perturbent le marché grâce à des plateformes de blé à haute teneur en amylose et à un approvisionnement valorisé. Les variétés de blé à haute teneur en amylose brevetées d'Arista Cereals (>50 brevets, >20 ans de recherche et développement avec Limagrain et le CSIRO) fournissent jusqu'à 10 fois la teneur en fibres du blé conventionnel via une élévation intrinsèque de l'amidon résistant, commercialisées via des partenaires meuniers régionaux (Bay State Milling, Limagrain Ingredients, Nisshin Flour Milling, Allied Pinnacle) qui contournent les canaux de distribution des fournisseurs d'amidon établis — Arista Cereals. La fécule de pomme de terre résistante Solnul de MSP Starch Products, certifiée Valorisée, compatible FODMAP, sans gluten, sans résidus de glyphosate, vérifiée Non-OGM, a obtenu une distribution exclusive en Europe via LEHVOSS Nutrition en avril 2026, positionnant l'approvisionnement valorisé comme une allégation de durabilité différenciée.

Le déploiement technologique se concentre sur la modification enzymatique, l'extrusion et la fermentation pour améliorer la fonctionnalité de l'amidon résistant et réduire les compromis sensoriels à des taux d'incorporation élevés — une revue de 2025 a identifié l'extrusion et le traitement par chaleur/pression comme des méthodes permettant de modifier la structure moléculaire des fibres alimentaires et d'augmenter la résistance à la digestion, bien que le coût et l'évolutivité restent des obstacles à la commercialisation. L'alignement réglementaire avec les définitions des fibres alimentaires de la FDA et la justification des allégations de santé de l'EFSA (telle que l'autorisation de l'EFSA de 2011 reliant l'amidon résistant à une réponse glycémique postprandiale réduite) est essentiel pour l'accès au marché et la différenciation par l'étiquetage.

Leaders du secteur des amidons résistants substituts de la farine de blé et de riz

Ingredion Inc.

Tate & Lyle PLC

Cargill Inc.

MGP Ingredients

Archer Daniels Midland Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : MSP Starch Products a conclu un accord de distribution exclusive avec Lehvoss Nutrition pour la fécule de pomme de terre résistante Solnul. Ce partenariat vise à étendre la disponibilité de cet ingrédient, reconnu pour ses bénéfices sur la santé intestinale, en Allemagne et aux États-Unis. Le produit ciblera principalement les applications dans les poudres pour la santé intestinale et les substituts de repas, répondant à la demande croissante de produits alimentaires fonctionnels dans ces régions.

- Juillet 2025 : Brenntag Specialties a étendu son accord de distribution avec Royal Avebe aux États-Unis, prolongeant une collaboration antérieure en Turquie, au Benelux, en Pologne, au Royaume-Uni, en Irlande, dans les pays nordiques et dans les pays baltes. Brenntag fournira aux clients américains du secteur alimentaire et nutritionnel la gamme complète de spécialités d'Avebe à base d'amidons de pomme de terre, de protéines fonctionnelles et de fibres.

- Avril 2025 : BENEO a inauguré une usine de transformation des légumineuses d'une valeur de 50 millions EUR à Obrigheim, en Allemagne, axée sur les fèves cultivées localement pour des ingrédients alimentaires et d'alimentation de haute qualité. L'installation fonctionne à l'énergie renouvelable avec des approches zéro déchet, répondant à la demande croissante de protéines végétales et d'approvisionnement durable en ingrédients.

Portée du rapport mondial sur le marché des amidons résistants substituts de la farine de blé et de riz

Le marché des amidons résistants substituts de la farine de blé et de riz englobe les ingrédients d'amidon résistant provenant du blé, du riz et de matériaux alternatifs. Ces ingrédients sont utilisés comme substituts dans les applications alimentaires, de boissons, nutraceutiques et industrielles, portés par une demande croissante de produits sans gluten, à haute teneur en fibres et à faible indice glycémique. Le rapport sur le marché des amidons résistants substituts de la farine de blé et de riz est segmenté par source, application et géographie. Par source, le marché est segmenté en céréales, fruits et légumes, légumineuses et légumes secs, fruits et légumes et nouvelles sources bio-ingéniérées. Par application, le marché est segmenté en boulangerie et confiserie, céréales et snacks, pâtes et nouilles, boissons, compléments alimentaires, alimentation pour animaux de compagnie et autres applications. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique. Les prévisions du marché sont fournies en termes de valeur (USD).

| Céréales |

| Tubercules et racines |

| Fruits et légumes |

| Légumineuses et légumes secs |

| Nouvelles sources bio-ingéniérées |

| Boulangerie et confiserie |

| Céréales et snacks |

| Pâtes et nouilles |

| Boissons |

| Compléments alimentaires |

| Alimentation pour animaux de compagnie |

| Autres applications |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Pays-Bas | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Reste du Moyen-Orient et de l'Afrique |

| Par source | Céréales | |

| Tubercules et racines | ||

| Fruits et légumes | ||

| Légumineuses et légumes secs | ||

| Nouvelles sources bio-ingéniérées | ||

| Par application | Boulangerie et confiserie | |

| Céréales et snacks | ||

| Pâtes et nouilles | ||

| Boissons | ||

| Compléments alimentaires | ||

| Alimentation pour animaux de compagnie | ||

| Autres applications | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Pays-Bas | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et la croissance projetée du marché des amidons résistants ?

La taille du marché des amidons résistants était de 2,12 milliards USD en 2026 et devrait atteindre 3,3 milliards USD d'ici 2031, reflétant un CAGR de 9,25 % selon Mordor Intelligence.

Quelle application connaît la croissance la plus rapide ?

Les boissons devraient afficher le CAGR le plus élevé à 10,05 % jusqu'en 2031, portées par des shakes fonctionnels riches en amidon résistant soutenant la satiété médiée par le GLP-1.

Comment les récentes actions de la FDA influencent-elles la croissance de la catégorie ?

L'allégation de santé qualifiée de l'agence en juin 2025 reliant l'amidon résistant de maïs à haute teneur en amylose à un risque réduit de diabète de type 2 permet une communication sur l'emballage, accélérant la reformulation grand public dans le pain, les pâtes et les céréales.

Quelle région devrait enregistrer les gains les plus rapides ?

L'Asie-Pacifique devrait enregistrer un CAGR de 11,35 % jusqu'en 2031, la Chine et le Japon mettant en œuvre des mandats sur les fibres alimentaires favorisant l'amidon résistant soluble dans les produits grand public.

Dernière mise à jour de la page le: