Taille et part du marché du commerce de détail à Taïwan

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 119.26 Milliards de dollars |

| Taille du Marché (2026) | 123.66 Milliards de dollars |

| Taille du Marché (2031) | 148.17 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.69% CAGR |

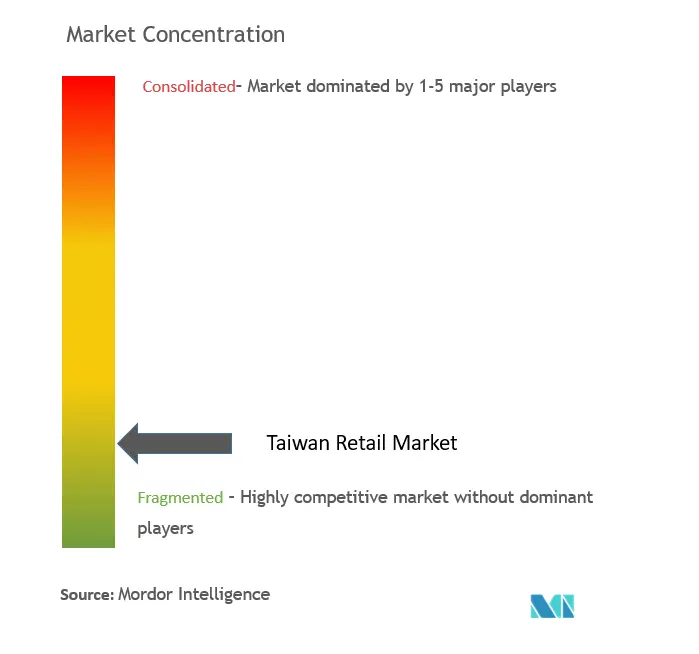

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du commerce de détail à Taïwan par Mordor Intelligence

La taille du marché du commerce de détail à Taïwan en 2026 est estimée à 123,66 milliards USD, en hausse par rapport à la valeur de 2025 de 119,26 milliards USD, avec des projections pour 2031 s'établissant à 148,17 milliards USD, progressant à un CAGR de 3,69 % sur la période 2026-2031. Un pouvoir d'achat robuste, une forte densité urbaine et une numérisation rapide soutiennent une croissance régulière en valeur, même si l'expansion en volume plafonne. Des fusions telles que le rachat de RT-Mart par PX Mart pour 11,5 milliards TWD (358,8 millions USD) illustrent comment la consolidation renforce le pouvoir de négociation avec les fournisseurs et rationalise la logistique du dernier kilomètre. Des réseaux de magasins de proximité denses — 6,98 points de vente pour 10 000 habitants — constituent des plateformes de distribution toutes prêtes, créant un écosystème omnicanal redoutable que les acteurs exclusivement en ligne peinent à concurrencer [1]Taiwan News, "Taïwan compte un magasin de proximité pour 1 703 personnes," taipeitimes.com. . Le vieillissement démographique freine simultanément l'offre de main-d'œuvre tout en stimulant la demande de produits et services axés sur la santé, incitant les détaillants à investir dans l'automatisation des processus par intelligence artificielle et dans un merchandising adapté aux personnes âgées. Par ailleurs, la vigilance réglementaire — illustrée par le blocage par la Commission de la concurrence loyale de l'acquisition de Foodpanda par Uber pour 950 millions USD — signale que les futures gains de parts de marché dépendront davantage de l'innovation de services que d'acquisitions spectaculaires.

Principaux enseignements du rapport

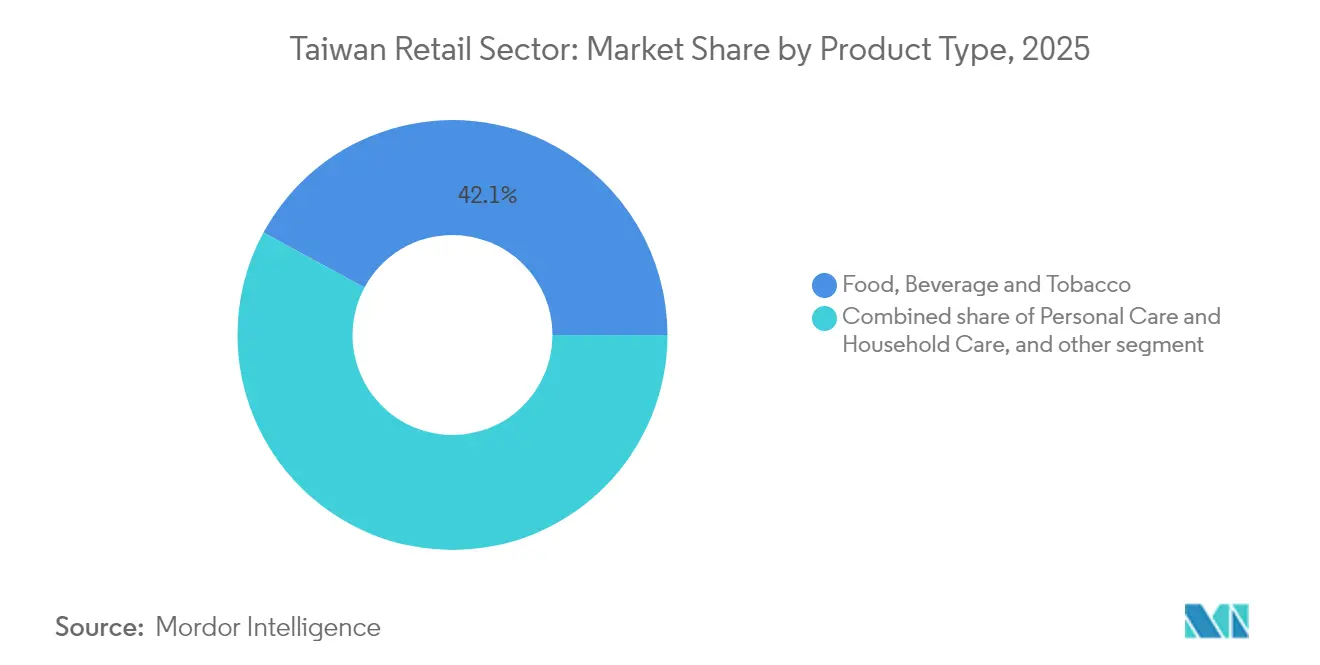

- Par catégorie de produits, les produits alimentaires, boissons et tabac ont représenté 42,10 % de la part du marché du commerce de détail à Taïwan en 2025 ; les appareils électroniques et électroménagers devraient progresser à un CAGR de 8,05 % d'ici 2031.

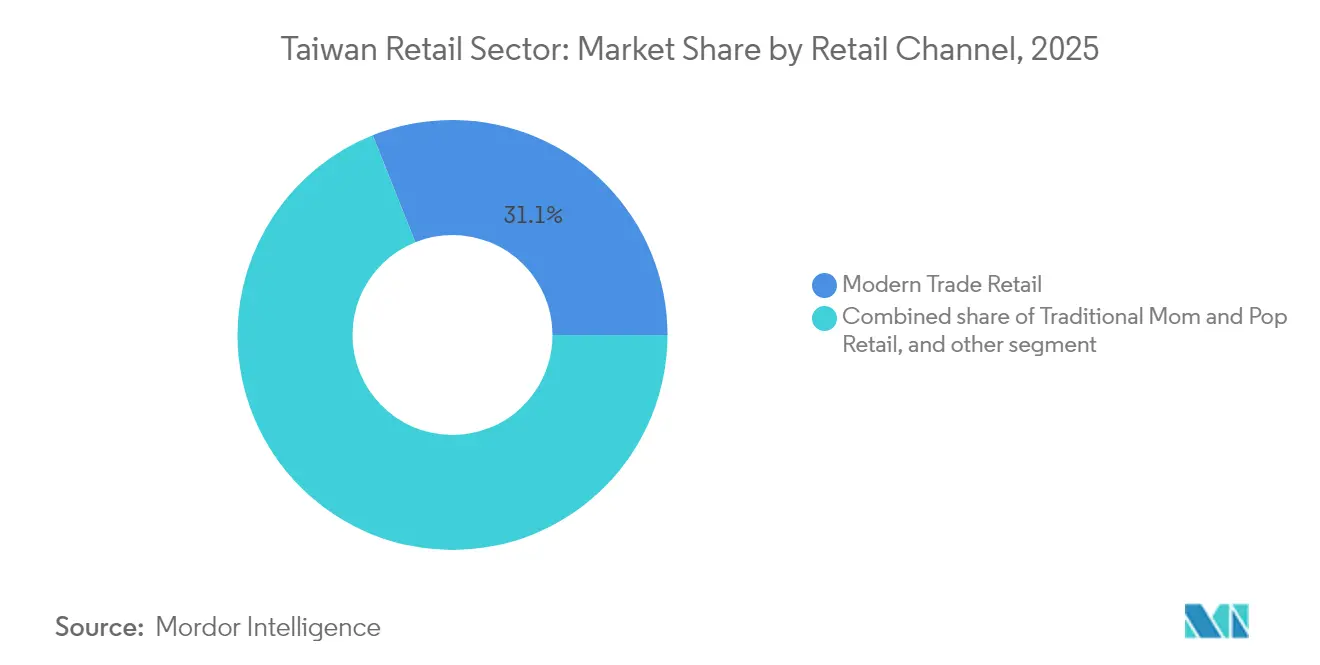

- Par canal de distribution, le commerce moderne a représenté 31,05 % de la taille du marché du commerce de détail à Taïwan en 2025, tandis que le commerce électronique et autres devraient enregistrer le CAGR le plus élevé, à 11,85 %, d'ici 2031.

- Par format, les magasins de proximité ont représenté une part de 29,00 % de la taille du marché du commerce de détail à Taïwan en 2025, et les magasins spécialisés progressent à un CAGR de 8,70 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du commerce de détail à Taïwan

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Densité des magasins de proximité et écosystèmes O2O (en ligne vers hors ligne) | +1.2% | National, concentré dans les zones urbaines | Moyen terme (2 à 4 ans) |

| Essor du commerce électronique axé sur le mobile et des paiements numériques | +0.9% | National, pénétration plus élevée dans les zones métropolitaines | Court terme (≤ 2 ans) |

| Le vieillissement de la population stimule la demande de commerce de détail axé sur la santé | +0.7% | National, gains précoces à Taipei, Taichung, Kaohsiung | Long terme (≥ 4 ans) |

| La consolidation du commerce de détail réécrit les conditions avec les fournisseurs | +0.5% | National | Moyen terme (2 à 4 ans) |

| Afflux du commerce en direct transfrontalier par diffusion en continu | +0.4% | National, démographie jeune | Court terme (≤ 2 ans) |

| Subventions au commerce de détail intelligent et déploiement de la 5G | +0.3% | National, programmes pilotes dans les grandes villes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Densité des magasins de proximité et écosystèmes O2O (en ligne vers hors ligne)

Les leaders des magasins de proximité à Taïwan, tels que 7-Eleven et FamilyMart, ont évolué en hubs numériques gérant des services financiers, la collecte de colis et des aliments préparés, tout en alimentant des moteurs d'inventaire par intelligence artificielle avec des données de transactions en temps réel. Le réseau 7-Eleven de President Chain Store comptait 6 859 points de vente en 2024, réalisant en moyenne 30,1 millions TWD (940 000 USD) de chiffre d'affaires par magasin et offrant une livraison le jour même à presque chaque foyer urbain. Les projets pilotes soutenus par Fujitsu utilisent des paiements par chaîne de blocs et une surveillance des rayons par vision artificielle pour minimiser les pertes et automatiser le réapprovisionnement [2]Fujitsu, "Essai de technologie numérique dans le magasin concept FamilyMart," fujitsu.com. . Ces capacités renforcent la force omnicanale du marché du commerce de détail à Taïwan en fusionnant la commodité hors ligne avec la portée en ligne.

Essor du commerce électronique axé sur le mobile et des paiements numériques

Les portefeuilles numériques et les cartes sans contact ont traité 8 300 milliards TWD (258,96 milliards USD) de transactions en 2024, soit une hausse de 14,2 %, alors que le taux de pénétration des smartphones approchait les 90 % et que les achats en diffusion en direct devenaient courants [3]Cnyes, "Analyse du secteur des paiements mobiles à Taïwan en 2025," cnyes.com. . L'objectif de la Commission de surveillance financière de 10 000 milliards TWD (312 milliards USD) d'ici 2026 reflète une numérisation systématique à tous les points de contact du commerce de détail. Les plateformes axées sur le mobile exploitent le taux de pénétration des smartphones de 90 % à Taïwan pour créer des expériences d'achat fluides, le commerce par diffusion en direct s'affirmant comme un canal de conversion essentiel, avec 73 % des acheteurs en ligne qui s'engagent avec du contenu vidéo. Shopee domine avec 62 % de part de préférence pour les diffusions en direct, suivi de Facebook à 36 %, indiquant que l'intégration du commerce social génère des ventes supplémentaires plutôt qu'une substitution de canal. Cette approche centrée sur le mobile permet des capacités de micro-ciblage que les formats de commerce de détail traditionnels ne peuvent pas égaler, notamment pour les achats impulsifs pendant les heures de pointe en soirée, entre 20 h et 22 h.

Le vieillissement de la population stimule la demande de commerce de détail axé sur la santé

La transition démographique de Taïwan accélère la demande d'aliments fonctionnels et de catégories de commerce de détail axées sur la santé, le marché des soins aux personnes âgées atteignant 3 600 milliards TWD (112,32 milliards USD) en 2025. Les Trophées alimentaires Silver-Friendly 2025 ont attiré 135 entreprises soumettant 350 produits, témoignant d'un virage à l'échelle du secteur vers des solutions nutritionnelles adaptées à l'âge. Les grands fabricants agroalimentaires lancent des gammes de produits spécialisées ciblant les personnes âgées présentant des difficultés à mastiquer, mettant l'accent sur une teneur élevée en protéines et des formats faciles à consommer. Ce changement démographique crée des avantages concurrentiels durables pour les détaillants qui établissent tôt des relations de distribution avec des fournisseurs spécialisés, les coûts de changement augmentant une fois que les consommateurs âgés développent une fidélité à la marque. L'exigence du ministère de l'Agriculture d'intégrer 10 % d'ingrédients agricoles taïwanais dans les produits Silver-Friendly soutient également le développement de la chaîne d'approvisionnement nationale.

La consolidation du commerce de détail réécrit les conditions avec les fournisseurs

L'acquisition de RT-Mart par PX Mart modifie fondamentalement la dynamique de négociation avec les fournisseurs grâce à un pouvoir d'achat centralisé, affectant 20 % du marché des produits de grande consommation à Taïwan [4]FoodNext, "Les Trophées alimentaires Silver-Friendly mettent en lumière l'innovation en matière de nutrition pour les personnes âgées," foodnext.net. . L'entité consolidée met en place des systèmes de dépôt-vente où les fournisseurs supportent le risque de stock tout en payant des frais post-déduction basés sur la performance des ventes, transférant les marges de gros traditionnelles vers les détaillants. Ce changement structurel oblige les fournisseurs à développer des capacités de vente directe aux consommateurs ou à accepter une rentabilité réduite, accélérant les tendances d'intégration verticale dans les catégories alimentaires et des boissons. Les petits fournisseurs subissent une pression particulière car ils manquent de levier de négociation face aux acheteurs de détail consolidés, ce qui pourrait entraîner une consolidation du secteur au niveau des fabricants. La surveillance de ces pratiques par la Commission de la concurrence loyale suggère qu'une intervention réglementaire pourrait limiter les conditions les plus agressives, mais le rééquilibrage fondamental du pouvoir favorise les détaillants de grand format.

Analyse de l'impact des facteurs de contrainte*

| Facteur de contrainte | ( ) % Impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Risque de cannibalisation lié à la saturation des points de vente | -0.8% | National, aigu dans les zones métropolitaines | Moyen terme (2 à 4 ans) |

| Pénurie de main-d'œuvre et hausse du plancher salarial | -0.6% | National, concentration dans le secteur des services | Court terme (≤ 2 ans) |

| Perturbations de la chaîne d'approvisionnement dues aux tensions à travers le détroit | -0.7% | National, notamment dans les secteurs dépendant des importations | Court à moyen terme (1 à 3 ans) |

| Vieillissement de la population réduisant la base de consommateurs | -0.5% | National, plus prononcé dans les zones rurales | Moyen à long terme (3 à 5 ans) |

| Source: Mordor Intelligence | |||

Risque de cannibalisation lié à la saturation des points de vente

La densité du commerce de détail à Taïwan approche des limites physiques, avec un nombre de magasins de proximité dépassant 13 706 points de vente, soit un magasin pour 1 703 personnes. Cette saturation déclenche des effets de cannibalisation où les nouvelles ouvertures de magasins redistribuent principalement la demande existante plutôt que de générer une croissance incrémentale des ventes. L'expansion de 7-Eleven au-delà de 7 000 magasins en 2025 illustre la poursuite de la croissance du réseau malgré des rendements décroissants sur les emplacements individuels. Les leaders du marché répondent en réorientant l'attention du nombre de magasins vers l'optimisation des ventes à périmètre constant grâce au déploiement technologique, notamment des distributeurs automatiques intelligents et des formats de magasins sans personnel qui réduisent les coûts de main-d'œuvre tout en maintenant une présence sur le marché. Le défi s'intensifie dans les cœurs urbains où les coûts de location continuent d'augmenter tandis que les flux de fréquentation se déplacent vers les centres commerciaux périurbains et les canaux en ligne.

Pénurie de main-d'œuvre et hausse du plancher salarial

Le secteur du commerce de détail à Taïwan est confronté à une pénurie aiguë de main-d'œuvre, avec 73 % des employeurs signalant des difficultés de recrutement, notamment pour les postes en contact avec la clientèle nécessitant des compétences linguistiques et une sensibilité culturelle. L'expansion du secteur des semi-conducteurs aggrave ce défi en attirant des travailleurs avec des salaires plus élevés, créant une pression à la hausse sur les packages de rémunération dans le commerce de détail. Les salaires du secteur des services sont restés figés pour plus de 60 % des travailleurs pendant trois ans, réduisant la satisfaction au travail et augmentant les taux de rotation du personnel. Les détaillants répondent par des investissements dans l'automatisation : FamilyMart met en place des systèmes d'inventaire alimentés par l'intelligence artificielle et 7-Eleven déploie des technologies de magasins sans personnel pour réduire la dépendance à la main-d'œuvre. Cependant, les préoccupations relatives à la qualité du service à la clientèle limitent l'adoption d'une automatisation complète, notamment pour les transactions complexes et les segments de clientèle âgée qui préfèrent l'interaction humaine.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : L'accent mis sur la santé remodèle les dépenses

Les produits alimentaires, boissons et tabac sont restés la plus grande catégorie, représentant 42,10 % de la part du marché du commerce de détail à Taïwan en 2025, les consommateurs privilégiant les repas prêts à consommer et les offres de café premium. Les appareils électroniques et électroménagers devraient afficher un CAGR de 8,05 % d'ici 2031, le rythme le plus rapide parmi les gammes de produits. L'essor des purificateurs d'air dotés d'intelligence artificielle et des appareils de cuisine intelligents soutient cette trajectoire, portant la taille du marché du commerce de détail à Taïwan pour ce segment bien au-dessus des moyennes historiques. Les produits de soins personnels et ménagers bénéficient du vieillissement démographique, stimulant la croissance des couches pour adultes, des détergents hypoallergéniques et des compléments vitaminiques. Pendant ce temps, les vêtements, chaussures et accessoires font face à une pression sur les marges liée à la mode rapide transfrontalière, mais enregistrent tout de même une croissance à un chiffre intermédiaire en s'appuyant sur les créateurs nationaux et les fibres durables. Les meubles, jouets et articles de loisirs profitent des tendances à la rénovation urbaine, les citadins optimisant leur espace de vie restreint. Les catégories industrielles et automobiles restent stables, leurs perspectives liées à la demande d'accessoires pour véhicules électriques plutôt qu'à l'entretien des moteurs à essence.

Au cours des cinq prochaines années, les détaillants regrouperont les références de santé premium à proximité des articles du quotidien pour susciter des achats impulsifs et maximiser la valeur du panier. La localisation des produits s'accélère à mesure que les autorités imposent une obligation de 10 % d'ingrédients nationaux pour les aliments Silver-Friendly, aidant les agriculteurs locaux et raccourcissant les chaînes d'approvisionnement. Le merchandising omnicanal offre une flexibilité de retrait en magasin (click-and-collect), permettant aux acheteurs de tester des ensembles d'électronique à domicile en magasin avant de finaliser leurs paiements numériques. Les marques propres s'étendent aux snacks riches en protéines et aux détergents écologiques, fidélisant les consommateurs sensibles aux prix face à l'inflation des coûts. Cette diversification des catégories renforce la résilience du marché du commerce de détail à Taïwan face aux chocs de demande isolés tels que les hausses tarifaires ou les ralentissements du tourisme.

Par canal de distribution : Les parcours fluides l'emportent sur les silos de canaux

Le commerce moderne représentait 31,05 % de la taille du marché du commerce de détail à Taïwan en 2025, grâce à ses vastes assortiments et ses programmes de fidélité agressifs. Pourtant, le commerce électronique et autres devraient progresser à un CAGR de 11,85 % grâce aux retours sans friction, à la livraison de courses le jour même et aux promotions en diffusion en direct qui séduisent les millennials urbains. Le géant national Momo a enregistré un chiffre d'affaires record de 112,56 milliards TWD (3,51 milliards USD) en 2024, s'appuyant sur une logistique propriétaire pour protéger ses scores NPS et résister aux sites étrangers. Les commerces de proximité traditionnels perdent des parts mais perdurent dans les districts ruraux où la relation personnelle prime sur la rapidité. Des modèles hybrides multi-canaux émergent : PX Mart limite les paiements à son propre système PX Pay, capturant des données de transactions et réduisant les coûts d'interchange.

Les acheteurs omnicanaux affichent des dépenses annuelles 30 % plus élevées, incitant les détaillants à intégrer les vues de stocks et les points de fidélité à travers les applications, les bornes et les rayons physiques. Les places de marché transfrontalières apportent de la nouveauté de produits et une tension sur les prix, mais les acteurs nationaux ripostent avec un service après-vente plus étroit et une couverture de garantie locale. À mesure que la 5G se généralise, les démonstrations de produits en réalité augmentée et les vidéos achetables brouillent encore davantage la frontière entre navigation et achat. L'intensité concurrentielle dépend donc moins de la possession d'un canal spécifique et davantage de l'orchestration des parcours d'achat à travers le marché du commerce de détail à Taïwan.

Par format : La proximité règne, les spécialistes accélèrent

Les magasins de proximité détenaient une part de 29,00 % du marché du commerce de détail à Taïwan en 2025, leurs horaires 24h/24 et 7j/7, leurs repas prêts à consommer et leurs bornes de paiement de factures étant intégrés dans la vie quotidienne. Les magasins spécialisés devraient connaître la croissance la plus rapide à un CAGR de 8,70 %, portés par les boutiques de beauté, les animaleries et les cliniques de nutrition qui offrent une expertise par catégorie. Les supermarchés maintiennent un élan stable en proposant des produits locaux soigneusement sélectionnés et des abonnements de kits repas. Les hypermarchés font face aux concurrents de l'épicerie en ligne en déployant des espaces de retrait en voiture et des écrans de tarification dynamique. Les grands magasins réduisent leurs rayons vestimentaires tout en développant des zones d'expérience — cafés librairies, expositions artistiques — qui prolongent le temps de séjour.

Les analyses de rayons pilotées par l'intelligence artificielle permettent aux chaînes de magasins de proximité de réduire les ruptures de stock de 20 %, augmentant les ventes à périmètre constant même dans les districts saturés. Les détaillants spécialisés déploient des applications d'adhésion proposant des diagnostics de santé ou des mélanges de cosmétiques personnalisés, approfondissant la fidélité. Des mini-magasins sans personnel et des casiers intelligents apparaissent dans les halls de bureaux, exploitant la demande de micro-commerce pendant les temps de trajet. Collectivement, ces évolutions renforcent le pivot du marché du commerce de détail à Taïwan vers des microformats guidés par les données plutôt que vers une expansion brute en mètres carrés.

Paysage concurrentiel

Le marché du commerce de détail à Taïwan est dominé par quelques acteurs majeurs, les cinq premières chaînes détenant une part significative. L'expansion de PX Mart par le biais de fusions a incité President Chain Store à renforcer ses offres de marques propres et à collaborer avec le format de club-entrepôt de Costco pour maintenir sa compétitivité tarifaire. Carrefour Taiwan se concentre sur le perfectionnement de ses gammes alimentaires gastronomiques pour se démarquer des concurrents pratiquant des remises importantes. La technologie remplace de plus en plus le prix comme principal avantage concurrentiel. Les robots autonomes de Coretronic, par exemple, aident les grands détaillants à réduire considérablement le temps de préparation des commandes en entrepôt.

L'innovation dans le commerce de détail évolue rapidement, avec 7-Eleven déployant des bornes à vision artificielle à travers Taïwan, réduisant les temps de passage en caisse à seulement 15 secondes et permettant au personnel de se concentrer sur des tâches davantage orientées vers la clientèle. Les plateformes de commerce électronique transfrontalier s'appuient sur une tarification dynamique algorithmique, mais les détaillants nationaux ripostent avec des écosystèmes de fidélité intégrés. Ces systèmes offrent une valeur ajoutée via les recharges de cartes de transport, les micro-assurances et les paiements de factures de services publics. Cela approfondit l'engagement des clients tout en construisant des avantages basés sur les données. Pendant ce temps, les organes de réglementation tels que la Commission de la concurrence loyale continuent de jouer un rôle important dans la structuration de la dynamique du marché.

Une réglementation proactive a rendu les fusions à grande échelle plus difficiles, freinant les mouvements susceptibles de conduire à un contrôle monopolistique. Par conséquent, le marché du commerce de détail à Taïwan reste compétitif malgré les pressions de consolidation. Pour l'avenir, de nouveaux domaines de croissance émergent. Ceux-ci incluent le commerce de détail axé sur les soins aux personnes âgées, la mode durable alignée sur les principes de l'économie circulaire, et les chaînes d'approvisionnement à faible empreinte carbone. Ces secteurs restent relativement inexploités aussi bien par les acteurs établis que par les concurrents étrangers, offrant de nouvelles opportunités d'innovation et d'investissement.

Leaders du secteur du commerce de détail à Taïwan

PX Mart (y compris RT-Mart)

President Chain Store (7-Eleven, participation dans Carrefour)

Costco Taiwan

FamilyMart Taiwan

Momo.com

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : PX Mart a finalisé le rebranding de tous les sites RT-Mart sous l'enseigne « MEGA PXMART », intégrant plus de 1 200 points de vente dans une plateforme unifiée de chaîne d'approvisionnement.

- Août 2025 : Le président Lai a lancé « Soins de longue durée 3.0 », allouant de nouvelles subventions qui stimulent la demande de produits de santé intelligents dans les rayons des détaillants.

- Juillet 2025 : Far Eastern Group a ouvert un hub logistique doté de la 5G, avec des navettes à palettes automatisées au service de Swire Coca-Cola et FamilyMart.

- Juin 2025 : Costco Taiwan s'est associé à Uber Eats pour lancer une livraison nationale depuis 14 entrepôts, étendant les produits essentiels Kirkland aux paniers en ligne.

Périmètre du rapport sur le marché du commerce de détail à Taïwan

Le commerce de détail désigne la vente de biens de consommation ou de services à des clients par le biais de divers canaux de distribution afin de générer des profits. Ce rapport explore en profondeur le secteur du commerce de détail à Taïwan, offrant une analyse de fond complète. Il évalue les tendances émergentes dans les segments, met en évidence les évolutions significatives de la dynamique du marché et fournit une vue d'ensemble globale du marché.

Le secteur du commerce de détail à Taïwan est segmenté par type de produit et canal de distribution. Par type de produit, le secteur est segmenté en produits alimentaires, boissons et tabac, soins personnels et ménagers, vêtements, chaussures et accessoires, meubles, jouets et loisirs, industriel et automobile, appareils électroniques et électroménagers, et autres types de produits. Par canal de distribution, le secteur est segmenté en hypermarchés, supermarchés, magasins de proximité, magasins spécialisés, grands magasins, commerce électronique et autres canaux de distribution. Le rapport propose la taille du marché et les prévisions en termes de valeur (USD) pour tous les segments susmentionnés.

| Produits alimentaires, boissons et tabac |

| Soins personnels et soins ménagers |

| Vêtements, chaussures et accessoires |

| Meubles, jouets et loisirs |

| Industriel et automobile |

| Appareils électroniques et électroménagers |

| Autres produits |

| Commerce de détail traditionnel de proximité |

| Commerce de détail moderne |

| Commerce électronique et autres |

| Hypermarchés |

| Supermarchés |

| Magasins de proximité |

| Grands magasins |

| Magasins spécialisés |

| Autres (parapharmacie, cash and carry, grossistes) |

| Par type de produit | Produits alimentaires, boissons et tabac |

| Soins personnels et soins ménagers | |

| Vêtements, chaussures et accessoires | |

| Meubles, jouets et loisirs | |

| Industriel et automobile | |

| Appareils électroniques et électroménagers | |

| Autres produits | |

| Par canal de distribution | Commerce de détail traditionnel de proximité |

| Commerce de détail moderne | |

| Commerce électronique et autres | |

| Par format | Hypermarchés |

| Supermarchés | |

| Magasins de proximité | |

| Grands magasins | |

| Magasins spécialisés | |

| Autres (parapharmacie, cash and carry, grossistes) |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché du commerce de détail à Taïwan en 2026 et quelle croissance est attendue d'ici 2031 ?

La taille du marché du commerce de détail à Taïwan a atteint 123,66 milliards USD en 2026 et devrait s'étendre à 148,17 milliards USD d'ici 2031 à un CAGR de 3,69 %.

Quelle catégorie de produits contribue le plus au chiffre d'affaires ?

Les produits alimentaires, boissons et tabac représentent 42,10 % des ventes, ce qui en fait le principal contributeur.

Quel canal de vente connaît la croissance la plus rapide ?

Le commerce électronique et autres devrait progresser à un CAGR de 11,85 % d'ici 2031 à mesure que les achats en diffusion en direct et les plateformes transfrontalières gagnent du terrain.

Qu'est-ce qui stimule l'expansion des magasins spécialisés ?

La demande croissante de produits de beauté sélectionnés, d'animalerie et de santé alimente un CAGR de 8,70 % dans les magasins spécialisés.

Comment la consolidation affecte-t-elle les fournisseurs ?

Les grandes chaînes telles que PX Mart utilisent des structures de dépôt-vente et de frais basées sur les données qui transfèrent le risque de stock et compriment les marges des fournisseurs.

Quelles mesures réglementaires façonnent la concurrence ?

La Commission de la concurrence loyale applique des seuils de fusion stricts, illustrés par son blocage en 2024 de l'acquisition de Foodpanda par Uber, afin de préserver la concurrence sur le marché.

Dernière mise à jour de la page le: