Taille et part du marché de l'épicerie en ligne en Asie Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

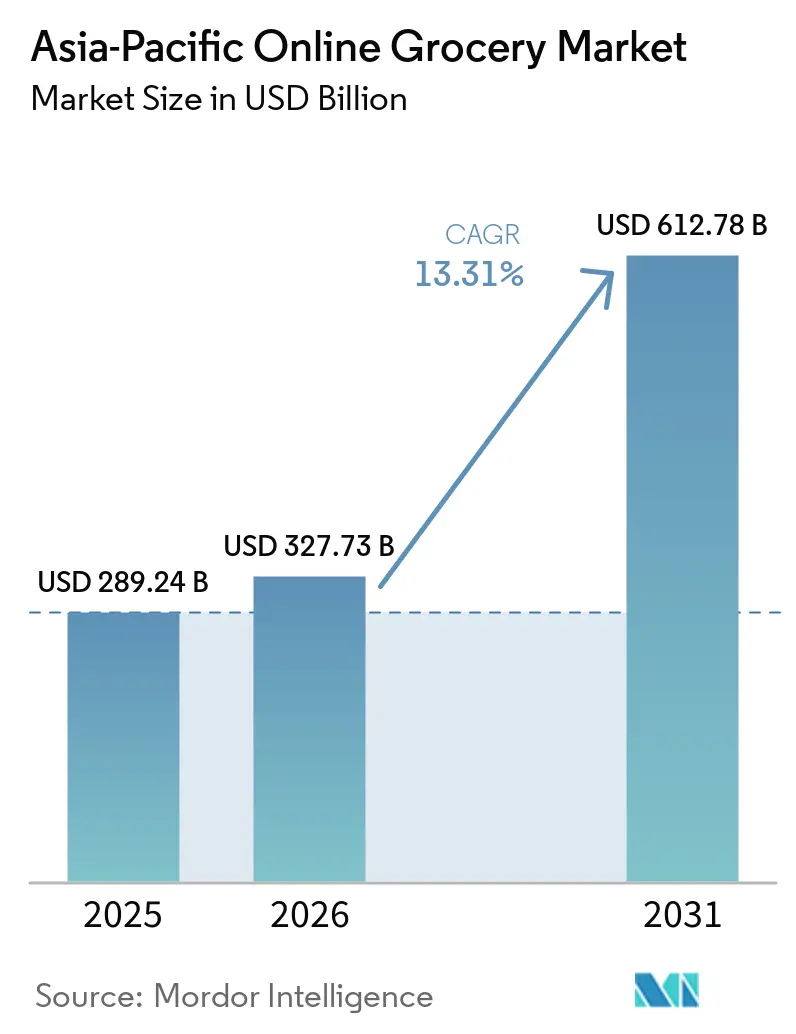

| Taille du marché de l'année de base (2025) | 289.24 Milliards de dollars |

| Taille du Marché (2026) | 327.73 Milliards de dollars |

| Taille du Marché (2031) | 612.78 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.31% CAGR |

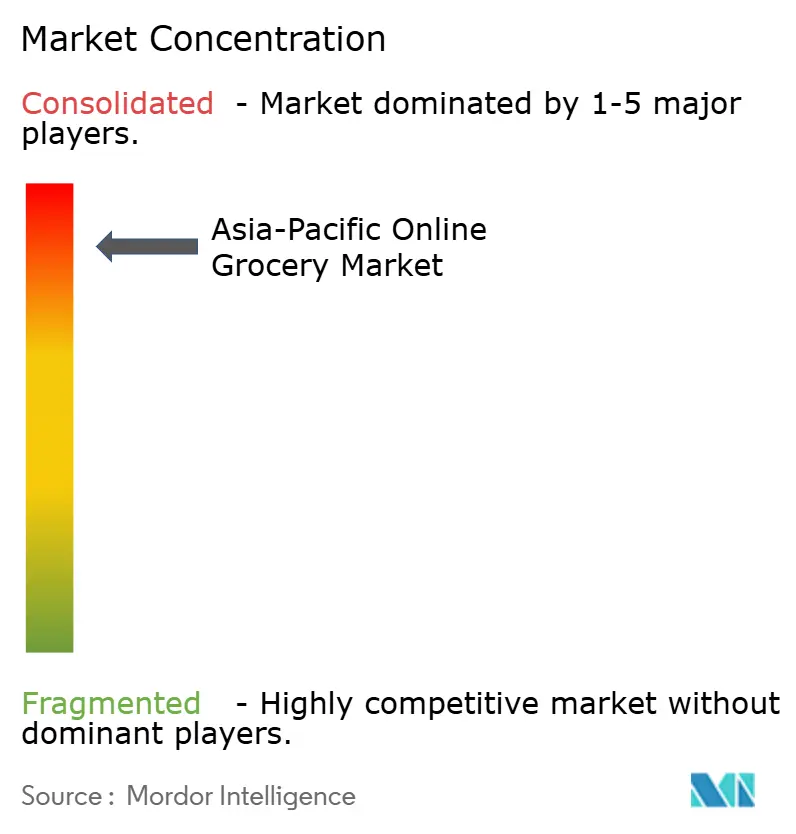

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'épicerie en ligne en Asie Pacifique par Mordor Intelligence

Le marché de la livraison d'épicerie en ligne en Asie Pacifique devrait croître de 289,24 milliards USD en 2025 à 327,73 milliards USD en 2026 et devrait atteindre 612,78 milliards USD d'ici 2031, à un TCAC de 13,31 % sur la période 2026-2031. La forte pénétration des smartphones, les systèmes de paiement numérique évolutifs et les modèles d'exécution urbains favorisent un passage des achats groupés planifiés vers des achats plus petits et instantanés, mettant l'accent sur des expériences d'achat axées sur les applications. Les systèmes de paiement numérique à haute fréquence tels que l'UPI en Inde permettent un réapprovisionnement quasi instantané en épicerie, stimulant la fréquence des commandes et les achats répétés dans les zones densément peuplées[1]Équipe GSMA Intelligence, « Sociétés numériques en Asie Pacifique », GSMA, gsma.com. Les investissements dans les infrastructures de chaîne du froid et les centres d'exécution automatisés en Australie et au Japon améliorent la cohérence de la fraîcheur et réduisent les délais de traitement pour les produits périssables, renforçant la confiance dans les achats de produits frais en ligne. Les cadres politiques en Chine et en ASEAN favorisant les flux de données transfrontaliers, la numérisation du commerce de détail et le commerce instantané s'alignent sur les stratégies des plateformes pour des livraisons en moins de deux heures, comblant les lacunes par rapport aux expériences d'achat hors ligne.

Principaux enseignements du rapport

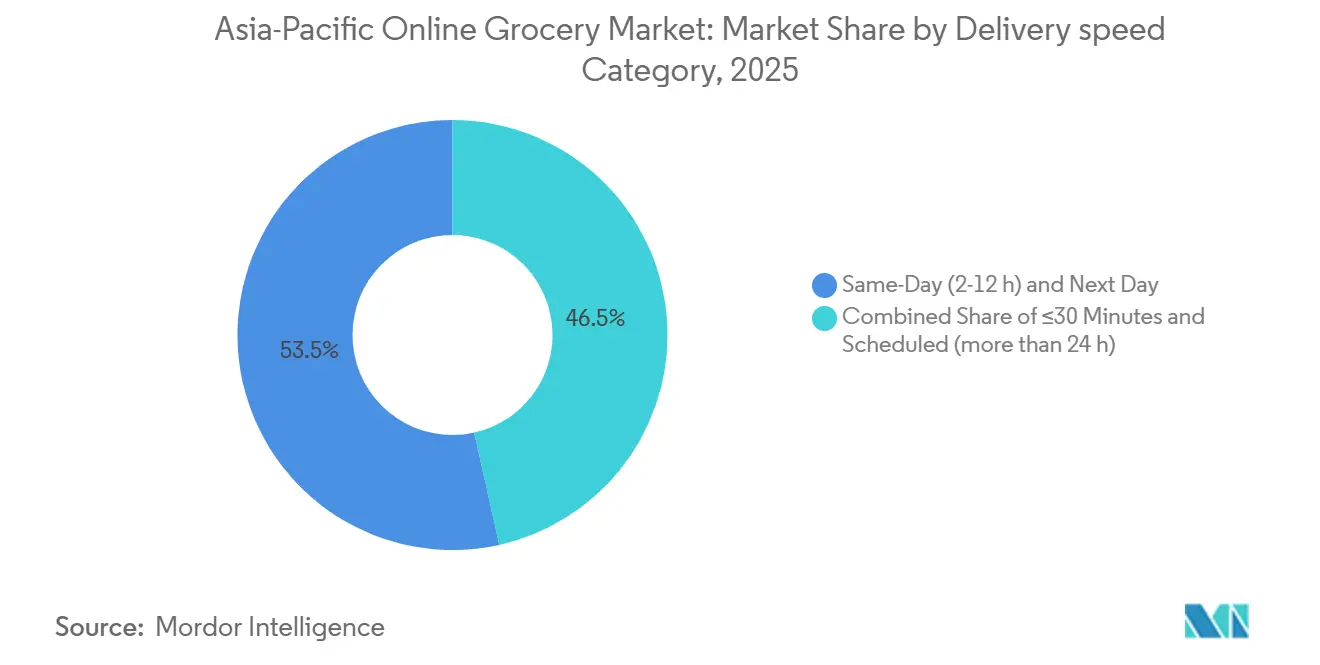

- Par vitesse de livraison, les services le jour même et le lendemain ont représenté 53,48 % de la part du marché de la livraison d'épicerie en ligne en Asie Pacifique en 2025, tandis que la catégorie de livraison en 30 minutes ou moins devrait afficher un TCAC de 18,74 % jusqu'en 2031.

- Par type de produit, les produits de base et les marchandises emballées ont dominé le marché de la livraison d'épicerie en ligne en Asie Pacifique avec une part de revenus de 31,78 % en 2025, tandis que les produits frais devraient se développer à un TCAC de 17,35 % jusqu'en 2031.

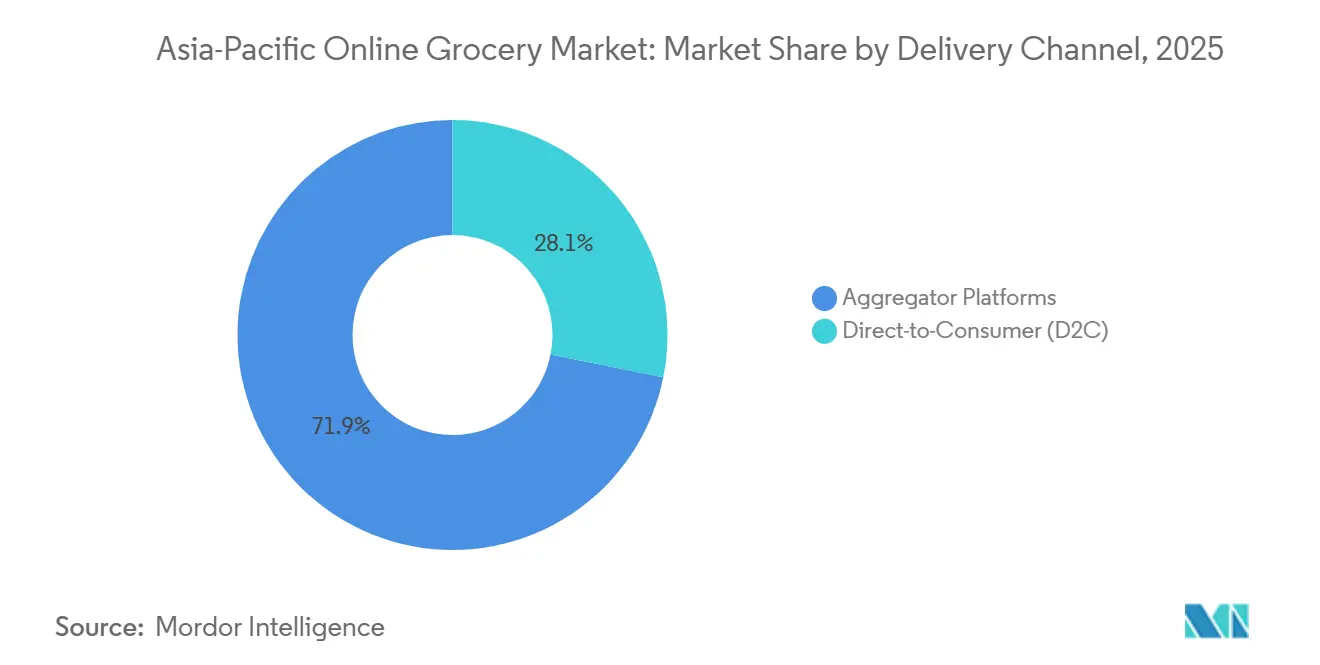

- Par canal de livraison, les plateformes agrégateurs ont représenté 71,86 % de la taille du marché de la livraison d'épicerie en ligne en Asie Pacifique en 2025, et les modèles de vente directe aux consommateurs progressent à un TCAC de 15,92 % jusqu'en 2031.

- Par géographie, la Chine a représenté 45,88 % de la part du marché de la livraison d'épicerie en ligne en Asie Pacifique en 2025, tandis que l'Inde enregistre le TCAC le plus rapide de 16,55 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de l'épicerie en ligne en Asie Pacifique

Analyse de l'impact des moteurs*

| Moteurs | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption croissante en ligne des catégories d'épicerie fraîche et périssable | +2.8% | Mondial, plus fort en Inde, en Asie du Sud-Est, en Australie | Moyen terme (2-4 ans) |

| Pénétration des smartphones stimulant le comportement d'achat d'épicerie axé sur le mobile | +3.1% | Panrégional, particulièrement en Inde, en Indonésie, aux Philippines, au Vietnam | Court terme (≤ 2 ans) |

| Croissance rapide du commerce rapide pour les besoins de livraison instantanée | +4.2% | Centres urbains en Chine, en Inde, en expansion dans certaines parties de l'Asie du Sud-Est | Moyen terme (2-4 ans) |

| Soutien gouvernemental à l'infrastructure numérique et à l'adoption du commerce électronique | +3.3% | Inde, Chine, États membres de l'ASEAN | Long terme (≥ 4 ans) |

| Budgets publicitaires en plein essor sur les plateformes parmi les marques de produits de grande consommation | +1.4% | Chine, Inde, Philippines, Thaïlande | Moyen terme (2-4 ans) |

| Modèles de livraison par abonnement pour les produits essentiels quotidiens | +1.7% | Japon, Singapour, Australie, Chine urbaine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante en ligne des catégories d'épicerie fraîche et périssable

Les produits frais sont devenus un moteur de croissance clé pour les plateformes, soutenus par les avancées en logistique à température contrôlée et en prélèvement automatisé, qui améliorent la précision des commandes et minimisent les déchets. Les centres d'exécution automatisés pour les clients à Sydney et Melbourne ont augmenté le débit et amélioré la fraîcheur, permettant des fenêtres de livraison évolutives de deux heures et renforçant la confiance des consommateurs dans les achats en ligne de produits périssables. Des lacunes dans la chaîne du froid persistent sur plusieurs marchés, l'Inde connaissant des pertes après récolte de 5 à 15 % pour les fruits et légumes en raison d'une infrastructure insuffisante au niveau des exploitations agricoles et d'une concentration sur des produits uniques. Des projets régionaux de chaîne du froid et des systèmes logistiques modernisés répondent à ces défis, tandis que l'Asie du Sud-Est nécessite des investissements supplémentaires dans le stockage, les opérations économes en énergie, ainsi que les systèmes de gestion d'entrepôt et de transport numériques.

Pénétration des smartphones stimulant le comportement d'achat d'épicerie axé sur le mobile

Les appareils mobiles dominent l'accès au commerce numérique en Asie Pacifique, l'adoption des smartphones façonnant la manière dont les consommateurs découvrent, commandent et paient leur épicerie. Les jeunes générations et la densité urbaine favorisent des commandes fréquentes, tandis que la visibilité en temps réel des stocks et l'optimisation des itinéraires réduisent les délais de livraison. Au Japon, les écosystèmes de commerce électronique intègrent des centres d'exécution, des programmes de fidélité et des systèmes de paiement, améliorant l'engagement pour les achats d'épicerie courants. Les politiques régionales sur l'identité numérique et les flux de données transfrontaliers visent à faciliter le paiement et la conformité pour les transactions axées sur le mobile dans toute l'ASEAN. En Inde, les paiements de compte à compte et les coûts de transaction minimaux éliminent les inefficacités liées à la gestion des espèces, permettant des transactions rapides de faible valeur et soutenant l'adoption de l'épicerie mobile à grande échelle.

Croissance rapide du commerce rapide pour les besoins de livraison instantanée

Les services de livraison instantanée se professionnalisent davantage, les plateformes utilisant des réseaux de micro-exécution plus denses et des prévisions de la demande améliorées pour permettre la livraison rapide d'épicerie et de plats prêts à consommer. En Chine, les principaux acteurs combinent des assortiments axés sur le numérique avec des entrepôts frontaux en réseau et des emplacements hors ligne sélectifs pour soutenir des livraisons en 30 minutes dans les zones à forte densité[2]Affaires institutionnelles de Woolworths Group, « Centres d'exécution pour les clients et couverture en deux heures », Woolworths Group, woolworthsgroup.com.au. L'économie des commandes s'améliore à mesure que les plateformes améliorent la disponibilité des articles, réduisent les substitutions et utilisent des algorithmes de merchandising pour promouvoir des catégories à marges plus élevées et des marques propres, compensant les coûts du dernier kilomètre. Les marchés matures adoptent des modèles mixtes, intégrant le retrait en magasin pour les paniers plus importants avec la livraison instantanée pour les besoins urgents. Les opérateurs accordent la priorité à la sécurité et à la conformité face à l'évolution des politiques de gestion des trottoirs et du travail pour concurrencer les canaux appartenant aux détaillants et les écosystèmes intégrés.

Soutien gouvernemental à l'infrastructure numérique et à l'adoption du commerce électronique

Les politiques publiques stimulent l'adoption de l'épicerie numérique grâce à des investissements dans les paiements numériques, l'infrastructure de données et l'harmonisation transfrontalière. Les allocations budgétaires en Inde soutiennent les paiements numériques à taux de commission marchand nul pour les transactions de faible montant, garantissant l'acceptation par les commerçants et l'efficacité des coûts pour les achats d'épicerie mobile. Le Plan d'action pour le commerce numérique de la Chine renforce le commerce instantané, le commerce en direct et la logistique du commerce électronique rural, permettant une livraison plus rapide des produits de première nécessité dans les zones urbaines. Les gouvernements de l'ASEAN ont finalisé un cadre d'économie numérique pour rationaliser les flux de données, l'identité numérique et la facturation électronique, favorisant la croissance du commerce électronique transfrontalier. L'expansion de l'infrastructure cloud, de la 5G et des centres de données permet aux plateformes de vente au détail de tirer parti des écosystèmes pilotés par les politiques pour des services fiables et une conformité standardisée dans les opérations du dernier kilomètre.

Analyse de l'impact des contraintes*

| Contraintes | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts élevés de livraison du dernier kilomètre et défis liés à la congestion urbaine | -2.1% | Zones métropolitaines en Inde, en Indonésie, aux Philippines, en Thaïlande, dans les villes de premier rang en Chine | Moyen terme (2-4 ans) |

| Infrastructure de chaîne du froid inadéquate dans les villes de deuxième et troisième rang | -1.8% | Inde, Indonésie, Vietnam, Chine rurale, Philippines | Long terme (≥ 4 ans) |

| Hausse des loyers des entrepôts urbains érodant les marges du commerce rapide | -1.3% | Principales zones métropolitaines mondiales | Moyen terme (2-4 ans) |

| Concurrence intense entraînant une pression sur les marges bénéficiaires | -1.9% | Régional, particulièrement en Inde et en Chine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de livraison du dernier kilomètre et défis liés à la congestion urbaine

La congestion urbaine et la variabilité de la densité de livraison maintiennent les coûts du dernier kilomètre élevés, ce qui affecte l'économie unitaire pour les livraisons en moins de 30 minutes. Les plateformes répondent à ces défis par le regroupement des itinéraires, le prélèvement par lots et l'allocation dynamique de la main-d'œuvre, mais les fluctuations de la demande liées à l'heure de la journée et aux conditions météorologiques entraînent une variabilité du coût de service. Les paniers à forte teneur en produits périssables peuvent améliorer les marges si le gaspillage est contrôlé, bien que la manutention à température contrôlée et la gestion des retours ajoutent des coûts nécessitant une échelle pour être compensés. Les réseaux de magasins appartenant aux détaillants atténuent les complexités du dernier kilomètre en utilisant les arrière-boutiques et le retrait en bordure de trottoir pour lisser la demande aux heures de pointe et réduire les distances de livraison. Les politiques urbaines sur l'espace de trottoir, les fenêtres de livraison et la sécurité des livreurs influencent la planification des capacités, nécessitant une conformité tout en maintenant la vitesse de livraison.

Infrastructure de chaîne du froid inadéquate dans les villes de deuxième et troisième rang

Les lacunes de la chaîne du froid dans les petites villes et les zones rurales limitent la disponibilité des produits frais, augmentent le risque de dépréciation et entravent l'adoption en ligne des produits périssables à haute valeur ajoutée[3]Secrétariat du Centre national pour le développement de la chaîne du froid, « Pertes après récolte et infrastructure », NCCD, nccd.gov.in. Le sous-investissement dans les stations de conditionnement au niveau des exploitations agricoles, les flottes de véhicules réfrigérés et le stockage multi-températures entraîne une qualité de produit incohérente, réduisant les achats répétés pour les catégories sensibles. Les initiatives de financement du développement et les projets du secteur public ont amélioré la capacité à température contrôlée et numérisé la logistique, mais davantage d'infrastructure est nécessaire pour une couverture nationale. L'expansion des plateformes d'épicerie nécessite des solutions de chaîne du froid durables pour développer les catégories en ligne telles que les baies, les produits laitiers et les fruits de mer. Dans les régions à coût énergétique élevé, les opérateurs déploient des installations alimentées à l'énergie solaire et une réfrigération économe en énergie pour améliorer les marges et soutenir des assortiments en ligne plus larges.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par vitesse de livraison : des délais compressés redéfinissent les avantages concurrentiels

Les services le jour même et le lendemain devraient représenter 53,48 % du marché en 2025, avec une livraison ultra-rapide en moins de 30 minutes croissant à un TCAC de 18,74 % jusqu'en 2031. Des réseaux denses et des systèmes d'exécution automatisés transforment l'accès aux produits essentiels quotidiens dans les villes. Le marché de la livraison d'épicerie en ligne en Asie Pacifique évolue vers des fenêtres de livraison plus courtes, équilibrant les livraisons express pour les petites commandes avec les livraisons programmées pour les paniers plus importants afin d'optimiser l'utilisation des véhicules et la productivité de la main-d'œuvre. Les centres d'exécution automatisés pour les clients en Australie améliorent le débit et la précision pour les articles à forte demande, augmentant les taux de livraison en deux heures dans les zones métropolitaines et renforçant la confiance dans les services de livraison de produits frais. En Chine, les entrepôts en réseau intégrés aux assortiments en ligne permettent une livraison en 30 minutes dans les zones denses, soutenue par des emplacements hors ligne sélectifs pour la livraison instantanée.

Les avancées en matière de routage, de visibilité des stocks et de logistique urbaine réduisent les annulations et les substitutions, améliorant l'expérience client dans les formats de livraison rapide. Les livraisons programmées au-delà de 24 heures restent essentielles pour le réapprovisionnement en vrac dans les zones suburbaines, garantissant la pertinence des fenêtres de livraison plus longues. L'adoption de la micro-exécution compresse les délais de prélèvement à l'expédition, élargissant la couverture de livraison le jour même. Les modèles hybrides tels que le retrait en magasin réduisent les coûts du dernier kilomètre et améliorent les options de retrait en banlieue. Les plateformes utilisent les données de commande à court terme pour affiner les assortiments et les prix, améliorant les taux de conversion. Le marché tend vers des délais plus courts tout en maintenant la capacité pour les commandes plus importantes, atténuant la demande de pointe et garantissant la disponibilité des produits frais.

Par type de produit : les produits frais bouleversent l'économie des produits de grande consommation

Les produits frais constituent la catégorie à la croissance la plus rapide avec un TCAC de 17,35 % jusqu'en 2031, stimulant les investissements dans la logistique à température contrôlée et l'intégration directe avec les exploitations agricoles. Les produits de base et les marchandises emballées ont représenté 31,78 % du marché en 2025. Le marché de la livraison d'épicerie en ligne en Asie Pacifique bénéficie d'une amélioration de l'infrastructure de chaîne du froid et de l'assurance qualité, réduisant la dépréciation et encourageant les achats répétés de fruits, légumes, produits laitiers et viandes. Les pertes après récolte de 5 à 15 % pour les fruits et légumes en Inde mettent en évidence les défis d'infrastructure, incitant les investissements publics et privés. Les détaillants australiens ont modernisé les centres automatisés avec des zones multi-températures et un réapprovisionnement prédictif, améliorant l'exécution des produits frais et élargissant les offres en ligne. Les écosystèmes chinois soutiennent les besoins en épicerie grâce à des entrepôts en réseau et des programmes de subventions, augmentant le débit dans les catégories fraîches et ambiantes.

Les catégories fraîches et réfrigérées bénéficient d'une livraison du dernier kilomètre à température contrôlée et d'un placement de stocks plus intelligent, réduisant les retours et améliorant les marges d'ici 2026. Les détaillants utilisent des écosystèmes de fidélité et la télémétrie des applications pour personnaliser les assortiments frais, améliorant l'efficacité du prélèvement et les taux de livraison dans les délais et en totalité pour les produits périssables. L'amélioration des normes de chaîne du froid et de la conformité à la sécurité alimentaire en Asie du Sud-Est donne aux plateformes logistiques intégrées un avantage sur les opérateurs fragmentés qui peinent avec les unités de gestion des stocks sensibles à la chaleur. Les contrôles de qualité automatisés à la réception et à l'expédition réduisent les risques de substitution et les déchets dans les catégories à courte durée de conservation. Le leadership par catégorie dépend de la densité du réseau et de la capacité à température contrôlée pour maintenir des niveaux de service élevés sans éroder les marges.

Par canal de livraison : les agrégateurs font face à la pression de la vente directe aux consommateurs à mesure que les marques se verticalisent

Les plateformes agrégateurs ont représenté 71,86 % du marché en 2025, tandis que les canaux de vente directe aux consommateurs devraient croître à un TCAC de 15,92 % jusqu'en 2031, portés par les investissements des détaillants et des marques de produits de grande consommation dans des systèmes propriétaires du dernier kilomètre et des données propres pour réduire les commissions des agrégateurs. Le marché de la livraison d'épicerie en ligne en Asie Pacifique équilibre la commodité des agrégateurs avec les canaux dirigés par les détaillants qui exploitent les réseaux de magasins et les centres de micro-exécution pour améliorer la vitesse et les marges grâce aux marques propres. En Inde, le commerce rapide et les réseaux appartenant aux détaillants se concentrent sur la livraison en deux heures, soutenus par la micro-exécution et l'approvisionnement direct auprès des exploitations agricoles pour la qualité des produits frais. Les écosystèmes chinois optimisent les assortiments d'entrepôts, intègrent des actifs hors ligne pour assurer la cohérence et exploitent les services aux commerçants et les promotions pour stimuler le volume. Les agrégateurs s'étendent dans la beauté, la pharmacie et l'alcool pour améliorer l'économie des paniers et capter des trajets à marges plus élevées.

L'Australie démontre des stratégies à double canal, combinant l'exécution propriétaire avec des partenariats d'agrégateurs pour la portée urbaine. Le marché met l'accent sur les programmes de fidélité, la publicité intégrée aux applications et l'expansion des marques propres pour compenser les coûts, renforçant les modèles de vente directe aux consommateurs dans les zones à forte densité de magasins. L'Asie du Sud-Est bénéficie d'initiatives d'économie numérique ouverte et de systèmes de paiement interopérables, favorisant la concurrence sur la vitesse et la fiabilité[4]Salle de presse institutionnelle de Grab, « Expansion des catégories et partenariats avec les commerçants », Grab, grab.com. Les écosystèmes intégrés du Japon utilisent des centres d'exécution liés à des programmes de fidélité et des services de technologie financière pour stimuler les achats répétés et renforcer le contrôle des données. Un modèle mixte de canaux agrégateurs et de vente directe aux consommateurs s'appuiera sur l'automatisation et les données pour répondre aux attentes en matière de fraîcheur et de rapidité.

Analyse géographique

La part de la Chine dans le marché de la livraison d'épicerie en ligne en Asie Pacifique devrait atteindre 45,88 % en 2025, portée par la logistique intégrée, les entrepôts frontaux en réseau et les promotions pilotées par les écosystèmes qui ont élargi la livraison d'épicerie dans les grandes villes. Les efforts de consolidation améliorent la capacité et la couverture dans le corridor Jiangsu-Zhejiang-Shanghai, combinant des assortiments axés sur le numérique avec une présence hors ligne sélective pour un exécution instantanée. Les détaillants équilibrent les formats d'entrepôts exclusivement en ligne et hybrides pour atteindre des objectifs de livraison en 30 minutes dans les quartiers centraux tout en s'étendant aux zones suburbaines avec des fenêtres programmées. Le soutien politique au commerce instantané et au commerce en direct favorise la croissance dans les produits de première nécessité quotidiens et les catégories fraîches via les canaux numériques. Les investissements dans l'infrastructure numérique garantissent que la livraison rapide et fiable reste une priorité d'ici 2026.

L'Inde, avec un TCAC projeté de 16,55 % jusqu'en 2031, bénéficie de l'adoption des smartphones, des politiques de paiement numérique et de l'expansion des centres de micro-exécution dans les grandes villes. L'UPI facilite des transactions transparentes et des achats fréquents de produits essentiels, tandis que les investissements dans des programmes d'approvisionnement direct pour les fruits et légumes améliorent la qualité et réduisent la dépréciation dans les villes de premier et deuxième rang. Les plateformes adaptent les processus et les prix à l'évolution des protections des travailleurs de l'économie à la demande, en se concentrant sur une livraison fiable en deux heures dans les zones denses. La croissance dans les catégories fraîches et réfrigérées est soutenue par les avancées dans la chaîne du froid et la logistique urbaine. L'Asie du Sud-Est, le Japon, l'Australie et la Nouvelle-Zélande présentent une maturité de marché diverse, façonnant les stratégies des plateformes d'ici 2026. Les initiatives d'économie numérique de l'Asie du Sud-Est permettent des opérations transfrontalières et le développement des modèles agrégateurs et de vente directe aux consommateurs. Les technologies « Magasin de demain » activées par l'intelligence artificielle de Singapour améliorent l'intégration en ligne et physique. Les centres d'exécution automatisés d'Australie élargissent la livraison en deux heures et améliorent la précision des commandes, soutenant la croissance du commerce électronique tout en maintenant la qualité des produits frais. Les marchés émergents de l'ASEAN bénéficient d'une meilleure fiabilité du dernier kilomètre et d'une modernisation de la logistique, réduisant les coûts et renforçant les perspectives du marché jusqu'en 2031.

Paysage concurrentiel

Le marché de la livraison d'épicerie en ligne en Asie Pacifique est modérément concentré dans les grandes zones métropolitaines mais reste compétitif entre les écosystèmes, les détaillants et les agrégateurs, avec un accent sur la vitesse, la disponibilité et la fiabilité. Les principales plateformes en Chine élargissent leurs réseaux d'entrepôts pour livrer les produits de première nécessité plus rapidement tout en établissant des emplacements hors ligne pour un service quasi instantané dans les zones à forte densité. Les écosystèmes investissent dans des formats hybrides entrepôt-magasin, des subventions pour l'épicerie et des services aux commerçants pour équilibrer le volume et la rentabilité dans les catégories fraîches et ambiantes. En Inde, les acteurs des écosystèmes développent des centres de micro-exécution et l'approvisionnement en produits frais, tandis que les détaillants disposant de vastes réseaux de magasins développent des canaux de vente directe aux consommateurs pour améliorer le contrôle des données et les marges. Les acteurs australiens adoptent des stratégies à double canal, combinant l'exécution propriétaire avec des partenariats d'agrégateurs pour étendre la portée des livraisons urgentes tout en maintenant la qualité de service pour les commandes programmées. Les investissements dans l'automatisation, l'infrastructure de chaîne du froid et les capacités alignées sur les politiques rationalisent les opérations de livraison d'épicerie quotidienne. Les médias de vente au détail et les plateformes de fidélité sont essentiels pour la défense des marges, s'alignant sur l'accent mis sur les données appartenant aux écosystèmes et la croissance des marques propres.

La livraison en deux heures et en moins de deux heures dépend des avancées en productivité de prélèvement, des prévisions pilotées par l'intelligence artificielle et de la gestion des créneaux pour maintenir les marges pour les commandes à forte teneur en produits périssables. Les plateformes diversifient les catégories servies via les réseaux du dernier kilomètre pour augmenter la valeur des commandes et gérer les fluctuations de la demande. L'expansion vers les emplacements de deuxième rang nécessite d'aligner les promesses de service avec la densité de population pour assurer l'efficacité des coûts. Les divulgations financières indiquent un accent sur l'automatisation des entrepôts, les médias de vente au détail et le service client évolutif. Les écosystèmes intègrent l'exécution pilotée par l'intelligence artificielle et le support client pour gérer la demande de pointe, tandis que les détaillants privilégient le retrait en bordure de trottoir, la livraison directe au coffre et la livraison rapide à la demande. Les mesures politiques sur les paiements numériques et la gestion des données réduisent les obstacles pour les petits commerçants et les vendeurs transfrontaliers, soutenant une croissance disciplinée sur le marché.

Leaders du secteur de l'épicerie en ligne en Asie Pacifique

Alibaba Group

JD.com

Amazon

Reliance Retail

Flipkart

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : JD.com a publié ses résultats pour l'exercice 2025 et lancé son canal « Billion Supermarket » avec des subventions produits pluriannuelles axées sur les produits de première nécessité pour stimuler la croissance supplémentaire des ventes de marques.

- Mars 2026 : Grab a annoncé l'acquisition de foodpanda Taïwan, élargissant son empreinte régionale sous réserve des approbations réglementaires et des jalons d'intégration jusqu'en 2027.

- Février 2026 : Meituan a finalisé son acquisition de l'activité chinoise de Dingdong Maicai pour 717 millions USD, ajoutant plus de 1 000 entrepôts frontaux et élargissant les capacités de commerce instantané dans les principaux pôles urbains.

- Juin 2025 : FairPrice Group et Google Cloud ont lancé un programme stratégique pour tester et développer des innovations dans le commerce de détail, notamment des chariots alimentés par l'intelligence artificielle, des étiquettes de prix, des formats hybrides et des outils de réapprovisionnement prédictif.

Périmètre du rapport sur le marché de l'épicerie en ligne en Asie Pacifique

Le marché de la livraison d'épicerie en ligne en Asie Pacifique évalue les modèles d'exécution d'épicerie numérique, notamment la livraison rapide, le jour même, le lendemain et les services programmés. Il analyse la taille du marché, les projections de croissance et la segmentation par vitesse de livraison, type de produit, canal de livraison et géographie au niveau des pays. Les principaux moteurs comprennent l'adoption croissante en ligne des produits périssables, les achats pilotés par les smartphones, l'expansion du commerce rapide et les investissements des marques de produits de grande consommation dans les promotions numériques, tandis que les défis tels que les coûts de livraison du dernier kilomètre, les lacunes de la chaîne du froid et les pressions sur les marges concurrentielles sont abordés. Le rapport examine le comportement des consommateurs, les cadres réglementaires, les avancées technologiques et la dynamique concurrentielle à travers la concentration du marché, les initiatives stratégiques, l'analyse des parts et les profils d'entreprises. Les opportunités futures et les tendances à long terme sont décrites, avec des valeurs en milliards USD.

| ≤30 minutes |

| Le jour même (2-12 h) et le lendemain |

| Programmée (plus de 24 h) |

| Produits frais |

| Produits laitiers et boulangerie |

| Viandes, poissons et fruits de mer |

| Produits de base et marchandises emballées |

| Boissons |

| Aliments surgelés |

| Autre type de produit |

| Vente directe aux consommateurs |

| Plateformes agrégateurs |

| Chine |

| Inde |

| Japon |

| Australie |

| Indonésie |

| Corée du Sud |

| Thaïlande |

| Singapour |

| Corée du Sud |

| Vietnam |

| Philippines |

| Reste de l'Asie Pacifique |

| Par vitesse de livraison | ≤30 minutes |

| Le jour même (2-12 h) et le lendemain | |

| Programmée (plus de 24 h) | |

| Par type de produit | Produits frais |

| Produits laitiers et boulangerie | |

| Viandes, poissons et fruits de mer | |

| Produits de base et marchandises emballées | |

| Boissons | |

| Aliments surgelés | |

| Autre type de produit | |

| Par canal de livraison | Vente directe aux consommateurs |

| Plateformes agrégateurs | |

| Par géographie | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Corée du Sud | |

| Vietnam | |

| Philippines | |

| Reste de l'Asie Pacifique |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et les perspectives du marché de la livraison d'épicerie en ligne en Asie Pacifique ?

La taille du marché de la livraison d'épicerie en ligne en Asie Pacifique est de 327,73 milliards USD en 2026 et devrait atteindre 612,78 milliards USD d'ici 2031 à un TCAC de 13,31 %, soutenu par l'adoption du mobile, les paiements numériques et les modèles d'exécution rapide.

Quelles vitesses de livraison façonnent les attentes des clients en matière d'épicerie en Asie Pacifique ?

La livraison le jour même et le lendemain a représenté 53,48 % de la part en 2025, tandis que la livraison en moins de 30 minutes est la plus rapide en termes de croissance avec un TCAC de 18,74 % jusqu'en 2031, ancrée par la micro-exécution dense et l'automatisation.

Quelles catégories stimulent la croissance au sein du marché de la livraison d'épicerie en ligne en Asie Pacifique ?

Les produits frais constituent le principal levier de croissance avec un TCAC de 17,35 % jusqu'en 2031, tandis que les produits de base et les marchandises emballées ont représenté 31,78 % en 2025, les plateformes investissant pour améliorer la cohérence de la fraîcheur et réduire la dépréciation.

Comment la concurrence évolue-t-elle entre les agrégateurs et les canaux de vente directe aux consommateurs ?

Les agrégateurs ont représenté 71,86 % en 2025, mais la vente directe aux consommateurs devrait croître à 15,92 % à mesure que les détaillants exploitent les réseaux de magasins, la micro-exécution et les écosystèmes de fidélité pour contrôler les données et les marges.

Quelles géographies sont en tête et lesquelles connaissent la croissance la plus rapide dans la région ?

La Chine était en tête avec 45,88 % en 2025, tandis que l'Inde est la plus rapide en termes de croissance avec un TCAC projeté de 16,55 % jusqu'en 2031, aidée par l'omniprésence des smartphones et les paiements numériques évolutifs.

Quels changements politiques sont les plus importants pour la livraison d'épicerie en Asie Pacifique jusqu'en 2031 ?

Le soutien aux paiements numériques en Inde et l'harmonisation des données transfrontalières dans le cadre du DEFA de l'ASEAN, ainsi que le soutien politique au commerce instantané en Chine, réduisent les frictions et améliorent l'évolutivité pour les plateformes.

Dernière mise à jour de la page le: