Taille et part du marché des systèmes de filtration portables

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

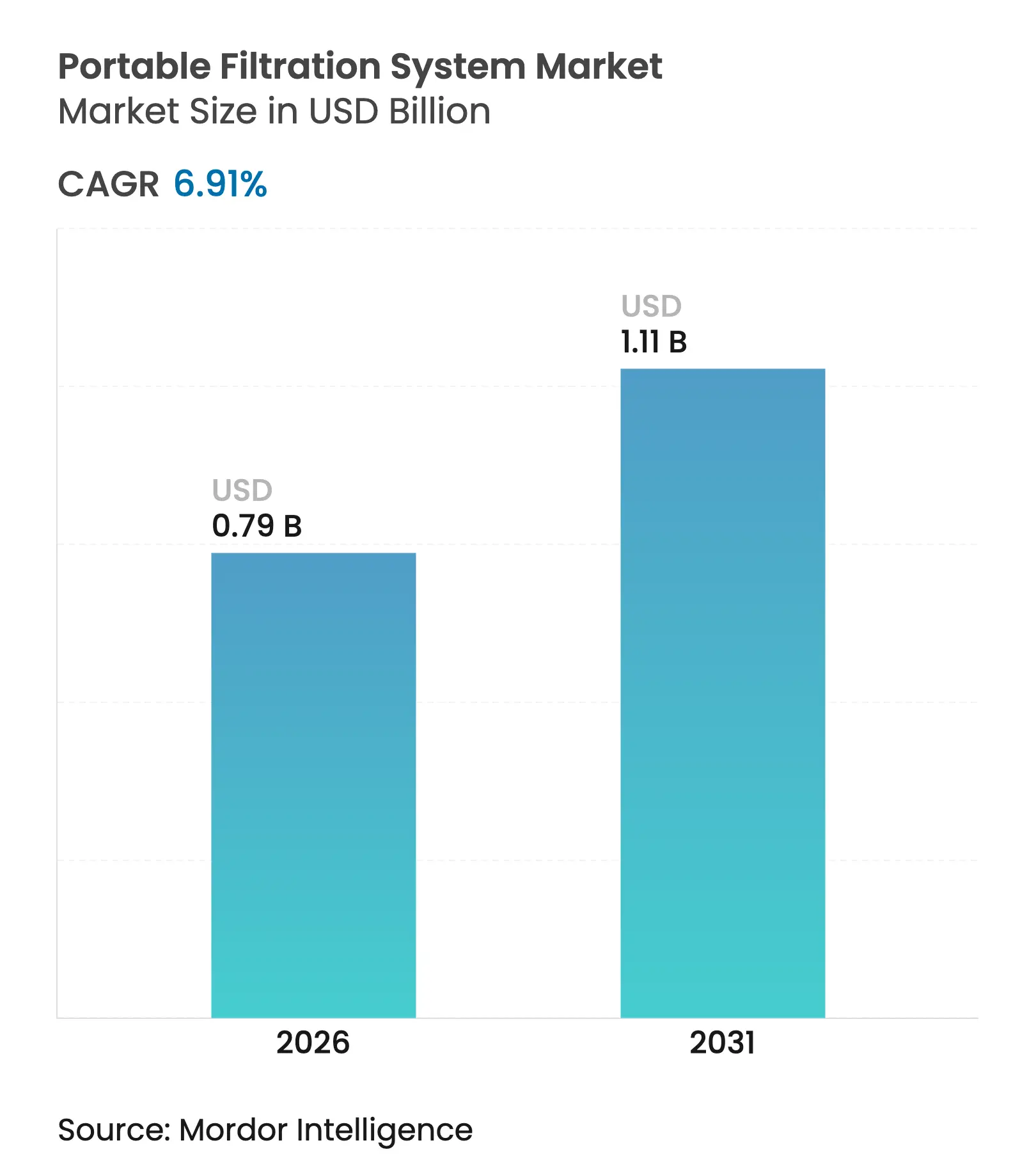

| Taille du Marché (2026) | 0.79 Milliards de dollars |

| Taille du Marché (2031) | 1.11 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.91% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

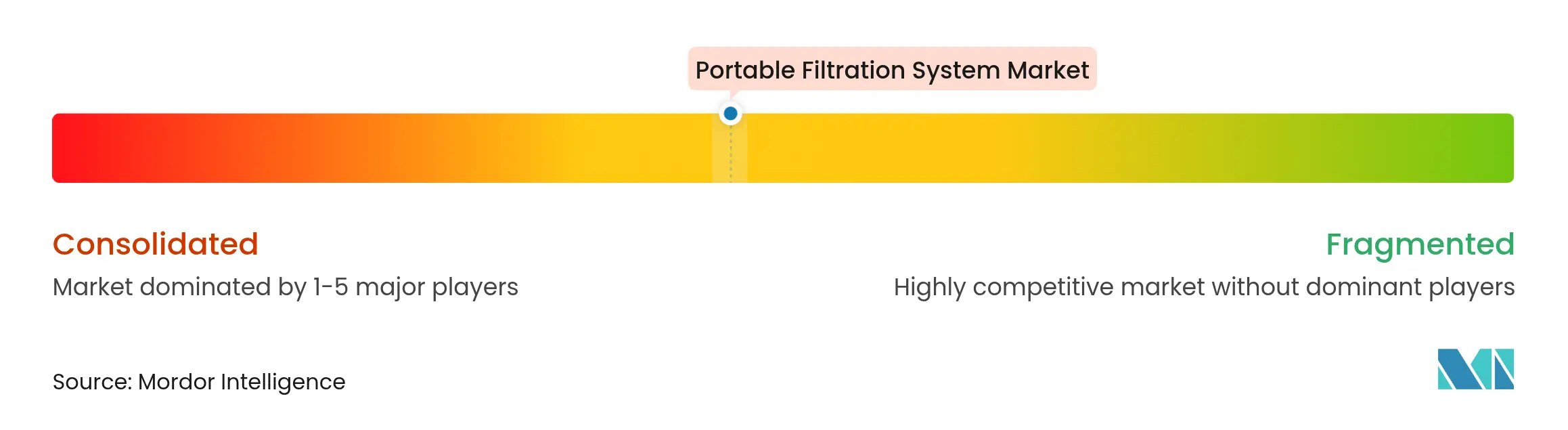

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de filtration portables par Mordor Intelligence

La taille du marché des systèmes de filtration portables devrait passer de 0,74 milliard USD en 2025 à 0,79 milliard USD en 2026 et devrait atteindre 1,11 milliard USD d'ici 2031 à un CAGR de 6,91 % sur la période 2026-2031.

La forte croissance reflète un passage de la maintenance réactive des fluides vers des stratégies proactives de contrôle de la contamination, qui prolongent la durée de vie des équipements et réduisent les temps d'arrêt. Les modernisations industrielles de sites existants, des codes de propreté ISO 4406 plus stricts et une préférence croissante pour les services de location accélèrent l'adoption de solutions mobiles dans les applications pétrolières et gazières, aérospatiales, marines et de production d'énergie.[1]Organisation internationale de normalisation, "ISO 4406 : Codes de propreté des fluides hydrauliques," iso.org La hausse des investissements dans les technologies de maintenance prédictive soutient davantage une demande stable, à mesure que les opérateurs alignent les systèmes portables sur des calendriers de service pilotés par les données.[2]Power & Motion, "Calendriers de filtration pilotés par l'IA," powermotiontech.com

Principaux points à retenir du rapport

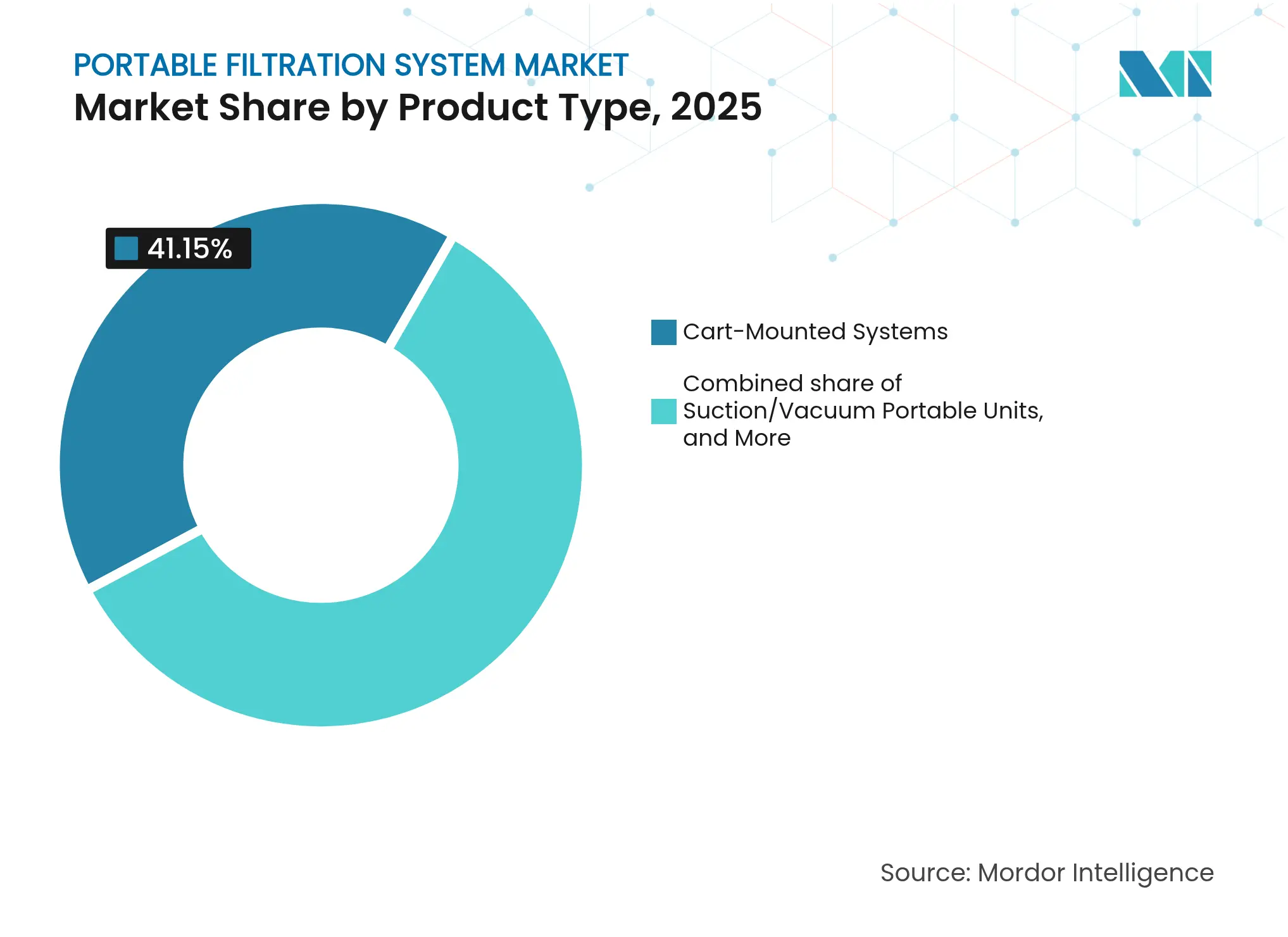

- Par type de produit, les systèmes montés sur chariot ont capté 41,15 % de la part du marché des systèmes de filtration portables en 2025, tandis que les unités à aspiration/vide devraient afficher le taux de croissance le plus rapide de 8,72 % d'ici 2031.

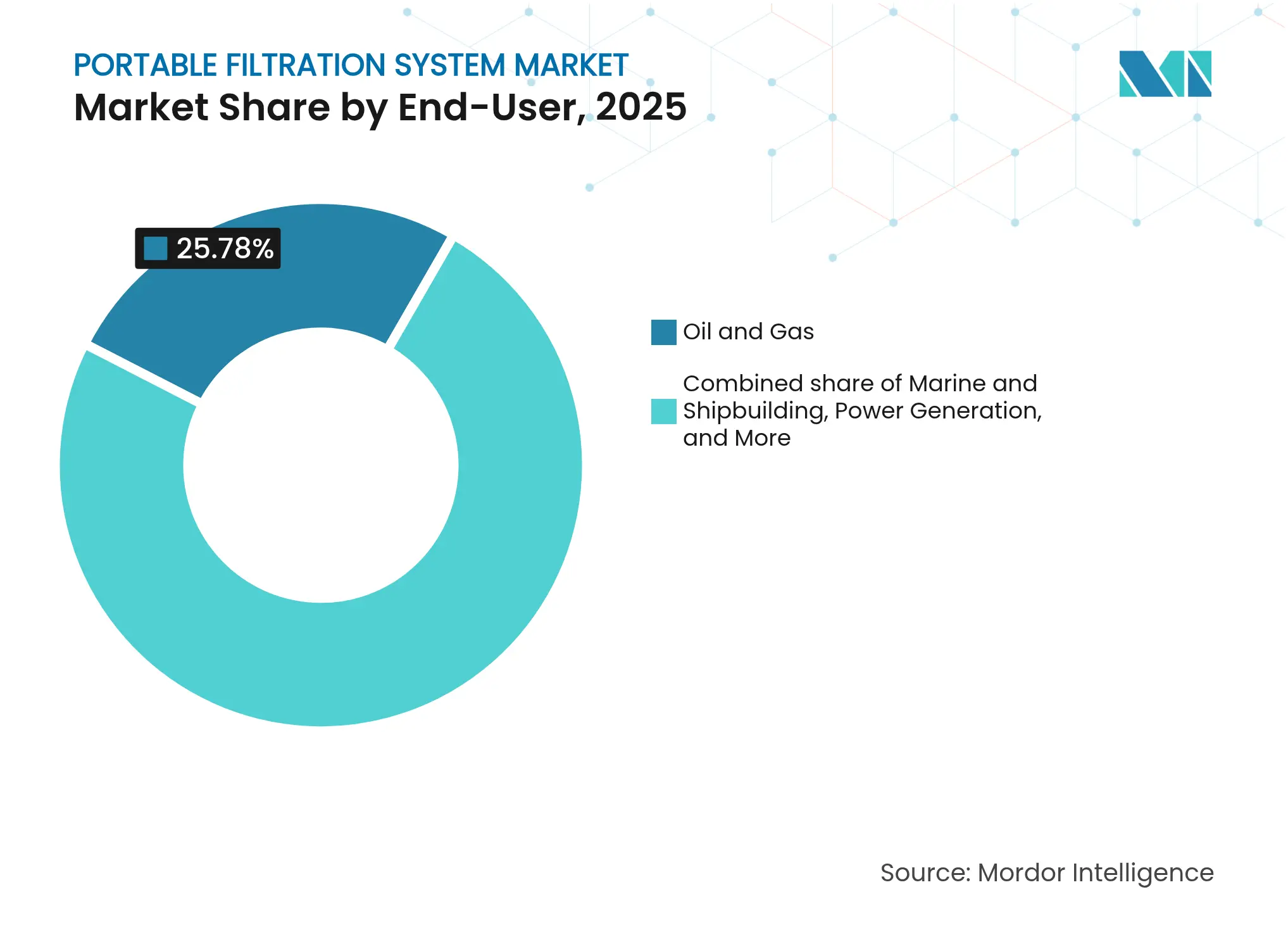

- Par utilisateur final, le segment pétrole et gaz représentait une part de 25,78 % de la taille du marché des systèmes de filtration portables en 2025 ; le segment marine et construction navale progresse à un CAGR de 8,09 % jusqu'en 2031.

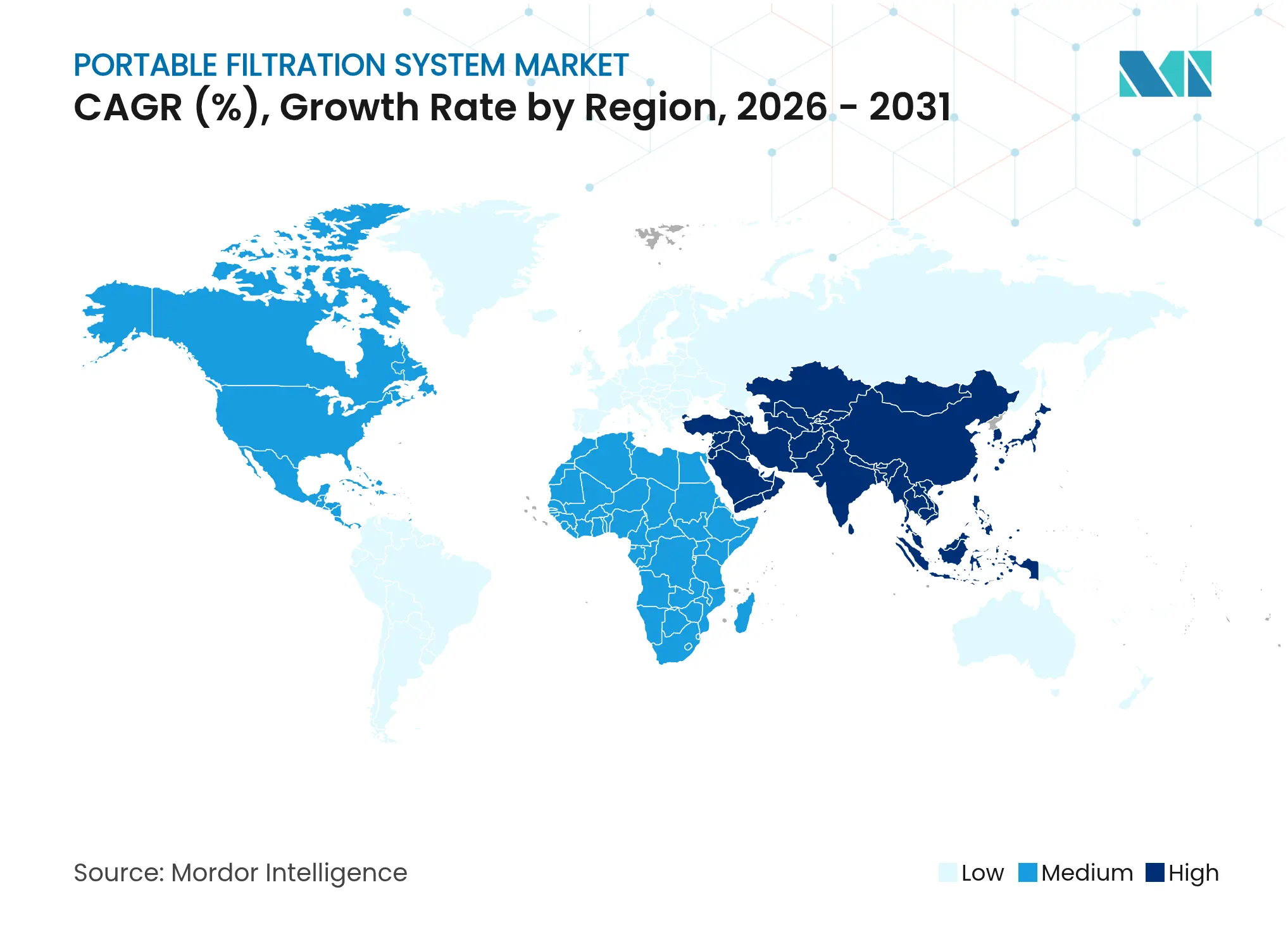

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 33,02 % en 2025, tandis que la région Asie-Pacifique affichait le CAGR projeté le plus élevé de 7,98 % au cours de la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des systèmes de filtration portables

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante de fluides hydrauliques et lubrifiants sans contamination dans les actifs industriels existants | 1.20% | Mondial, Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Adoption croissante des carburants diesel et biodiesel avec une charge particulaire plus élevée | 0.80% | Asie-Pacifique et Afrique subsaharienne | Court terme (≤ 2 ans) |

| Codes de propreté ISO 4406 plus stricts dans la MRO aérospatiale et de défense | 1.10% | Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Programmes de maintenance prédictive stimulant les modernisations de filtration hors ligne | 0.90% | Pôles industriels mondiaux | Moyen terme (2-4 ans) |

| Croissance des flottes de location pour les services d'urgence de polissage des fluides | 0.60% | Amérique du Nord, Europe, États du Golfe | Court terme (≤ 2 ans) |

| Essor des installations de mini-réseaux en Afrique subsaharienne nécessitant une filtration mobile de carburant | 0.70% | Afrique subsaharienne, Asie-Pacifique rurale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de fluides sans contamination dans les actifs industriels existants

Les usines vieillissantes font fonctionner des équipements au-delà de leurs limites de conception d'origine, produisant des matières particulaires élevées et des infiltrations d'eau qui menacent la fiabilité hydraulique. Les opérateurs déploient des chariots de filtration portables pour atteindre les objectifs ISO 18/16/13 sans avoir besoin de rénovations coûteuses des installations.[3]Y2K Filtration, "Filtration portable pour les installations industrielles existantes," y2kfiltration.com Des unités individuelles peuvent entretenir séquentiellement plusieurs machines, maximisant l'utilisation du capital et réduisant les budgets de maintenance. Les sites existants préfèrent également les solutions portables car elles minimisent les arrêts de production lors du conditionnement des fluides. Les éléments à haute efficacité éliminent désormais ≥99 % des particules de 4 µm, protégeant les pompes et les vannes contre l'usure prématurée. En conséquence, le marché des systèmes de filtration portables bénéficie d'une demande de remplacement régulière à chaque cycle de maintenance.

Adoption croissante des carburants diesel et biodiesel avec une charge particulaire plus élevée

Les moteurs de niveau IV fonctionnent à des pressions d'injection dépassant 30 000 PSI, ce qui pousse la propreté du carburant vers les normes ISO 12/9/6 recommandées par les équipementiers d'injecteurs.[4]Bell Performance, "Propreté du carburant pour les moteurs de niveau IV," bellperformance.com Les mélanges de biodiesel aggravent le problème en absorbant davantage d'eau et en favorisant la croissance microbienne, accélérant ainsi le colmatage des filtres. Les polisseurs de carburant portables intègrent des coalesceurs et des éléments à bêta élevé, permettant une élimination de l'eau en un seul passage supérieure à 99 % tout en maintenant des débits adaptés au soutage et au transfert en vrac. L'adoption du diesel renouvelable amplifie la demande car la stabilité des biocarburants varie selon les conditions de stockage tropical. Cela alimente un CAGR régional de 8,3 % sur le marché des systèmes de filtration portables en Asie-Pacifique.

Codes de propreté ISO 4406 plus stricts dans la MRO aérospatiale et de défense

L'hydraulique des aéronefs modernes nécessite des fluides ISO 15/13/10 ou plus propres pour maintenir la précision des servo-valves et garantir la sécurité des vols. Les purificateurs portables offrent aux installations de MRO la flexibilité nécessaire pour traiter les fluides de plusieurs plateformes d'aéronefs sans avoir besoin d'installations permanentes. Des compteurs de particules intégrés vérifient la propreté en temps réel, réduisant les délais d'attente en laboratoire et permettant la validation dans le même poste. Les dépôts militaires déploient également des unités mobiles dans des sites de campagne austères, maintenant la disponibilité opérationnelle dans des théâtres éloignés. Ces facteurs devraient élargir le marché des systèmes de filtration portables dans les couloirs de défense en Amérique du Nord, en Europe et en Asie.

Programmes de maintenance prédictive stimulant les modernisations de filtration hors ligne

Les capteurs de surveillance de l'état, combinés à des modèles d'IA, déclenchent la filtration uniquement lorsque les tendances de contamination dépassent des seuils définis, réduisant la consommation d'énergie jusqu'à 96 % par rapport aux systèmes à fonctionnement continu. Les châssis portables équipés de télémétrie envoient des données en temps réel aux centres de maintenance, permettant des interventions en flux tendu qui minimisent l'intervention des opérateurs. Cette approche transforme les chariots d'outils réactifs en actifs intelligents qui prolongent la durée de vie de l'huile et réduisent le coût total de possession. La numérisation accrue maintient le secteur des systèmes de filtration portables aligné sur les investissements plus larges dans les usines intelligentes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Cycles de CAPEX plus lents dans les secteurs de la pâte et du papier et des mines | -0.50% | Régions dépendantes des ressources à l'échelle mondiale | Moyen terme (2-4 ans) |

| Émergence de châssis de filtration en ligne autonettoyants | -0.40% | Amérique du Nord, Europe, pôles avancés | Long terme (≥ 4 ans) |

| Pertes de pression différentielle élevées dans les applications à haute viscosité | -0.30% | Sites industriels mondiaux | Court terme (≤ 2 ans) |

| Droits de douane à l'importation sur les médias filtrants en Amérique du Sud | -0.20% | Brésil et Argentine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Cycles de CAPEX plus lents dans les secteurs de la pâte et du papier et des mines

Les fluctuations des prix des matières premières incitent les papeteries et les mines à reporter les dépenses non essentielles, ce qui réduit les commandes de nouveaux chariots de filtration. Au lieu de cela, les installations prolongent la durée de vie des filtres grâce au nettoyage par ultrasons ou à la régénération chimique, ce qui réduit la fréquence de remplacement jusqu'à 300 % et diminue le besoin immédiat de nouveaux équipements. Les offres basées sur les services compensent en partie ce frein, mais des pipelines de projets atones retranchent 0,5 point de pourcentage du CAGR prévu pour le marché des systèmes de filtration portables.

Émergence de châssis de filtration en ligne autonettoyants

Les systèmes de contre-lavage automatisés promettent un fonctionnement continu avec un minimum de main-d'œuvre, tentant des secteurs tels que la transformation alimentaire de s'éloigner des chariots mobiles. Bien que l'investissement initial soit plus élevé, la réduction de la manutention manuelle est attrayante pour les usines fonctionnant 24h/24 et 7j/7. Les solutions portables conservent un avantage dans les environnements intermittents ou multi-actifs, mais la base installée croissante d'unités autonettoyantes retranche 0,4 point de pourcentage des perspectives de croissance à long terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les systèmes montés sur chariot sont en tête malgré l'innovation en matière de vide

Les unités montées sur chariot détenaient 41,15 % du marché des systèmes de filtration portables en 2025, portées par leur polyvalence éprouvée, leur facilité d'entretien et leurs vastes réseaux de distribution. Les modèles à aspiration/vide, bien que moins répandus en termes de base installée, affichent un CAGR prévu de 8,72 %, car leur capacité à traiter les huiles à haute viscosité sans pression différentielle excessive correspond aux besoins de la maintenance des équipements lourds. Les capteurs intégrés et les commandes à écran tactile transforment les chariots plus récents en châssis intelligents qui enregistrent les codes ISO pendant le fonctionnement, améliorant la traçabilité pour les clients aérospatiaux et marins. L'évolution vers les données en temps réel a fait augmenter les prix de vente moyens, tout en améliorant la perception de la valeur, cimentant la domination des chariots même si la technologie à vide gagne du terrain.

Les châssis montés sur skid répondent aux exigences de débit allant jusqu'à 400 L/min dans les raffineries et les centrales électriques où un placement semi-permanent est envisageable, tandis que les kits à monter sur fût séduisent les ateliers sensibles aux coûts à la recherche d'une recirculation rapide de l'huile lors du remplissage des fûts. Les unités de chariot portable à voie étroite desservent les hangars d'aéronefs et les usines de fabrication de semi-conducteurs où l'espace est limité. Cette diversification permet aux fournisseurs de répondre à des marchés de niche sans s'éloigner des principes de conception de base, soutenant ainsi la stabilité à long terme du marché des systèmes de filtration portables.

Par utilisateur final : la domination du pétrole et du gaz est remise en question par la croissance maritime

Le pétrole et le gaz sont restés les premiers utilisateurs, avec une part de 25,78 % de la taille du marché des systèmes de filtration portables en 2025, portés par le conditionnement des fluides de complétion offshore et le polissage des eaux produites, qui filtrent ensemble plus de 20 milliards de gallons par jour. Les environnements de service à haute pression et haute température favorisent des boîtiers en acier inoxydable robustes et des médias β >1000, garantissant de longs intervalles de remplacement. Les opérateurs de turbines de production d'énergie suivent de près, mettant de côté des châssis portables lors des arrêts majeurs pour nettoyer les fluides des réservoirs et respecter les seuils de garantie.

La marine et la construction navale suivent un CAGR de 8,09 % car les règles de l'OMI plafonnent les rejets d'eaux de cale à 15 ppm et resserrent les limites de soufre du carburant de soute, incitant les chantiers navals et les flottes à ajouter des purificateurs montés sur pont pour les carburants et les huiles lubrifiantes [IMO.ORG]. Les ferries électriques hybrides et les navires de soutien offshore adoptent également des équipements portables pour entretenir plusieurs réservoirs sans modernisations permanentes. Les industries chimiques et pétrochimiques achètent des systèmes spéciaux avec des composants internes résistants aux acides, tandis que les usines de pâte et papier freinent leur demande jusqu'à ce que les prix des matières premières se redressent. Les transformateurs alimentaires intègrent la filtration portable lors des changements de lignes de production entre recettes fréquentes, nécessitant une requalification sanitaire, bien que le volume reste modeste par rapport aux secteurs industriels.

Analyse géographique

L'Amérique du Nord a conservé 33,02 % du marché des systèmes de filtration portables en 2025, portée par une surveillance environnementale stricte et un écosystème de services mature qui rationalise la logistique de location et le support sur site. Les plateformes du golfe du Mexique nécessitent des purificateurs portables homologués à 10 000 psi pour traiter les fluides de complétion en temps réel. Les pôles aérospatiaux de Washington, du Texas et du Québec respectent les normes hydrauliques ISO 15/13/10, maintenant une demande stable. L'élan réglementaire, notamment l'évolution des règles de rejet marin, maintiendra la croissance régionale proche de la tendance mondiale, malgré les pauses occasionnelles du CAPEX déclenchées par les fluctuations des prix de l'énergie.

La région Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR de 7,98 % jusqu'en 2031. La Chine intensifie son accent sur la qualité des produits dans les secteurs automobile et électronique, incitant les usines à investir dans la filtration prédictive dans le cadre des déploiements d'Industrie 4.0. L'Inde développe ses capacités de raffinage et pétrochimiques, orientant les commandes vers des châssis portables pour le fuel-oil. Les investissements dans les semi-conducteurs à Singapour et à Taïwan nécessitent des fluides ultra-propres pour les outils de planarisation chimico-mécanique et de lithographie, offrant aux fournisseurs haut de gamme un point d'entrée. Les gouvernements de l'ASEAN relèvent les seuils de rejet des eaux usées, stimulant indirectement les services de polissage mobile lors des arrêts d'usines.

L'Europe maintient une position axée sur la technologie ; les centres aérospatiaux en France et en Allemagne exigent des purificateurs portables avec comptage de particules embarqué et connectivité IoT. Les directives européennes sur l'économie circulaire favorisent les solutions qui prolongent la durée de vie de l'huile et réduisent les déchets de filtres, s'alignant sur les chariots portables équipés d'éléments β > 2000. L'Amérique du Sud fait face à des hausses de prix des médias filtrants dues aux droits de douane qui limitent l'adoption à court terme, bien que les plateformes offshore brésiliennes continuent de se procurer des unités à haute capacité pour les topsides de FPSO. Le Moyen-Orient et l'Afrique s'appuient sur les dépenses du secteur énergétique, les États du Golfe intégrant la filtration portable dans les contrats de maintenance pour les nouveaux complexes pétrochimiques. L'électrification par mini-réseaux en Afrique subsaharienne ajoute également un volume progressif à mesure que les opérateurs ruraux privilégient la fiabilité des générateurs.

Paysage concurrentiel

Le marché des systèmes de filtration portables reste modérément fragmenté. Pall Corporation, Parker Hannifin et Donaldson s'appuient sur de larges catalogues de produits, une portée mondiale de services et des investissements continus en R&D pour maintenir leurs positions de leadership. Pall a étendu sa couverture dans les semi-conducteurs en ouvrant une usine de 150 millions USD à Singapour en 2024, démontrant son engagement envers la sécurité de l'approvisionnement régional. Parker intègre des tableaux de bord en nuage dans les derniers chariots, regroupant des analyses par abonnement qui renforcent la fidélisation des clients. L'investissement minoritaire de Donaldson dans Medica S.p.A. apporte une expertise en fibres creuses qui pourrait se traduire par des châssis industriels haute pureté.

Les spécialistes de taille intermédiaire — Schroeder Industries, MP Filtri et Y2K Filtration — gagnent des parts dans des segments de niche tels que les chariots d'aspiration à haute viscosité ou les unités homologuées ATEX. Les prestataires de location constituent des flottes capables de 4 000 L/min de débit pour capitaliser sur les événements de décontamination d'urgence, proposant des services clés en main incluant une analyse des causes profondes. La convergence technologique favorise les partenariats : les équipementiers de filtres collaborent avec des start-ups de capteurs pour intégrer un retour en temps réel des codes ISO, augmentant les prix de vente moyens des systèmes mais améliorant le retour sur investissement pour les utilisateurs finaux.

L'appétit pour les acquisitions reste élevé. L'acquisition par Thermo Fisher de l'unité de purification de Solventum pour 4,1 milliards USD démontre que les acteurs des sciences de la vie lorgnent sur des synergies intersectorielles. United Flow Technologies et Aqua-Aerobic Systems élargissent leur portée géographique grâce à des acquisitions stratégiques ciblées, renforçant leurs positions dans le traitement de l'eau municipale. L'intensité concurrentielle se concentre ainsi sur l'intégration technologique, les contrats de service et l'étendue des solutions plutôt que sur la pure rivalité par les prix, soutenant des marges saines dans le secteur des systèmes de filtration portables.

Leaders du secteur des systèmes de filtration portables

Donaldson Company, Inc.

Parker-Hannifin Corporation

Pall Corporation

MP Filtri S.p.A.

HYDAC International GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Thermo Fisher Scientific a annoncé l'acquisition de l'activité purification et filtration de Solventum pour 4,1 milliards USD, élargissant les capacités de filtration pour la bioproduction.

- Décembre 2024 : Filtration Technology Corporation a achevé une expansion de fabrication de 55 000 pieds carrés dotée d'une production automatisée et de nouveaux laboratoires de R&D équipés de MEB.

- Juin 2024 : Pall Corporation a inauguré une installation de 150 millions USD à Singapour dédiée aux solutions de filtration pour semi-conducteurs.

- Mai 2024 : NPRESS a acquis United Filters International, élargissant sa présence sur les marchés de l'alimentation, des boissons et de l'eau potable.

Portée du rapport mondial sur le marché des systèmes de filtration portables

Le rapport sur le marché des systèmes de filtration portables comprend :

| Systèmes montés sur chariot |

| Systèmes montés sur châssis |

| Unités portables à aspiration/vide |

| Kits de filtration à monter sur fût |

| Chariots mobiles compacts |

| Pétrole et gaz |

| Production d'énergie |

| Pâte et papier |

| Métaux et mines |

| Produits chimiques et pétrochimiques |

| Alimentation et boissons |

| Marine et construction navale |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Systèmes montés sur chariot | |

| Systèmes montés sur châssis | ||

| Unités portables à aspiration/vide | ||

| Kits de filtration à monter sur fût | ||

| Chariots mobiles compacts | ||

| Par utilisateur final | Pétrole et gaz | |

| Production d'énergie | ||

| Pâte et papier | ||

| Métaux et mines | ||

| Produits chimiques et pétrochimiques | ||

| Alimentation et boissons | ||

| Marine et construction navale | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés répondues dans le rapport

Quelle est la taille actuelle et les perspectives de croissance du marché des systèmes de filtration portables ?

La taille du marché des systèmes de filtration portables a atteint 793,22 millions USD en 2026 et est en bonne voie pour atteindre 1,11 milliard USD d'ici 2031 à un CAGR de 6,91 %.

Quelle catégorie de produits est en tête du marché ?

Les systèmes montés sur chariot ont dominé avec une part de 41,15 % en 2025 grâce à leur large polyvalence d'application et à leurs réseaux de service établis.

Quel secteur d'utilisateurs finaux connaît la croissance la plus rapide ?

La marine et la construction navale est l'utilisateur final à la croissance la plus rapide, avec une projection de hausse à un CAGR de 8,09 % portée par le renforcement des règles de contamination de l'OMI.

Quelle région présente le plus fort potentiel de croissance ?

L'Asie-Pacifique affiche le CAGR le plus élevé de 7,98 % en raison de l'industrialisation rapide et d'une conformité environnementale plus stricte dans les pôles manufacturiers.

Comment les services de location façonnent-ils la dynamique du marché ?

Les flottes de location fournissent une réponse rapide à la contamination sans capital initial, créant des flux de revenus récurrents et soutenant la pénétration du marché dans les secteurs où les coûts des temps d'arrêt sont élevés.

Les filtres en ligne autonettoyants constituent-ils une menace pour les systèmes portables ?

Les châssis automatisés érodent les parts dans les usines à procédés continus, mais la flexibilité, le coût initial plus faible et la mobilité des solutions portables préservent leur pertinence dans les environnements multi-actifs et à service intermittent.

Dernière mise à jour de la page le: