Taille et part du marché des sécheurs d'air réfrigérés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

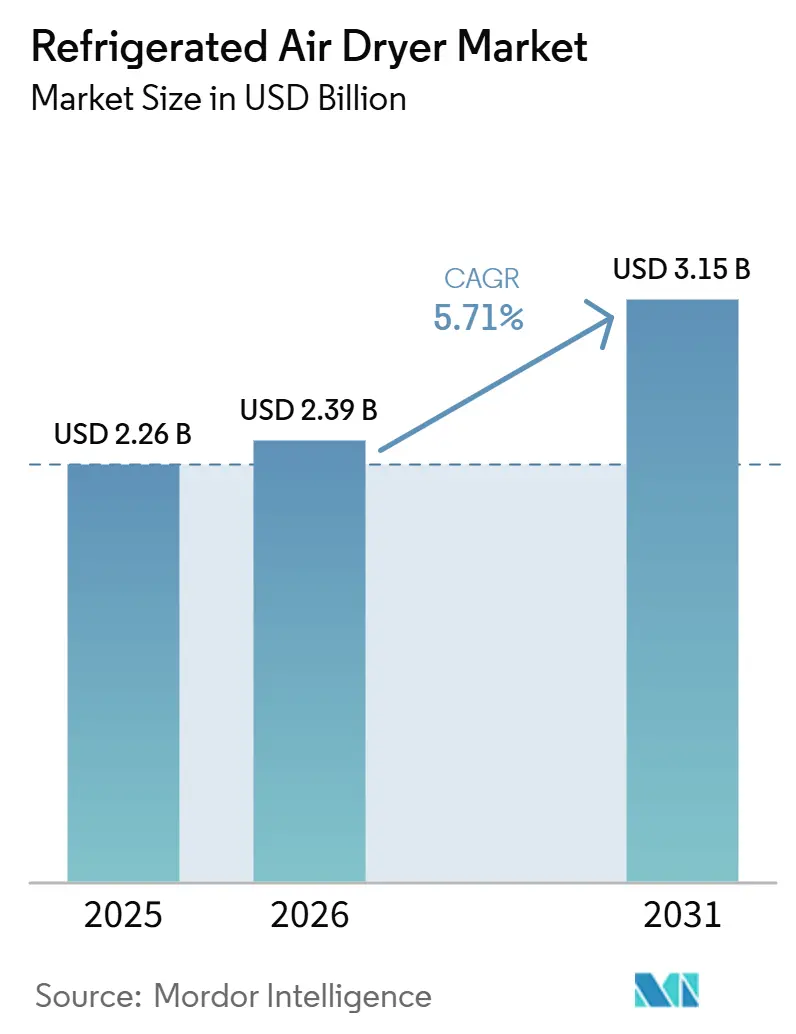

| Taille du Marché (2026) | 2.39 Milliards de dollars |

| Taille du Marché (2031) | 3.15 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.71% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des sécheurs d'air réfrigérés par Mordor Intelligence

La taille du marché des sécheurs d'air réfrigérés devrait passer de 2,26 milliards USD en 2025 à 2,39 milliards USD en 2026, pour atteindre 3,15 milliards USD d'ici 2031, avec un CAGR de 5,71 % sur la période 2026-2031. La pression croissante pour éliminer les rappels de produits liés à l'humidité, le durcissement des limites de vapeur d'eau selon la norme ISO 8573-1 et la hausse des tarifs d'électricité sont les principales forces orientant les achats vers des modèles haut de gamme à haute efficacité énergétique. Les usines de fabrication de semi-conducteurs financées par la loi CHIPS and Science Act exigent des points de rosée inférieurs à zéro pour protéger les équipements de photolithographie, tandis que les auditeurs du secteur alimentaire et pharmaceutique considèrent désormais l'air comprimé comme un service validé en contact direct avec le produit. Les incitations des services publics en Californie, en Ontario et en Allemagne remboursent jusqu'à la moitié du coût supplémentaire des sécheurs à entraînement à vitesse variable (VSD), accélérant la transition depuis les conceptions à cycle conventionnel. Dans ce contexte, les fabricants dotés de plateformes de service compatibles IoT surpassent leurs concurrents axés sur les prix, car les acheteurs privilégient le coût total de possession par rapport au prix d'achat initial.

Principaux enseignements du rapport

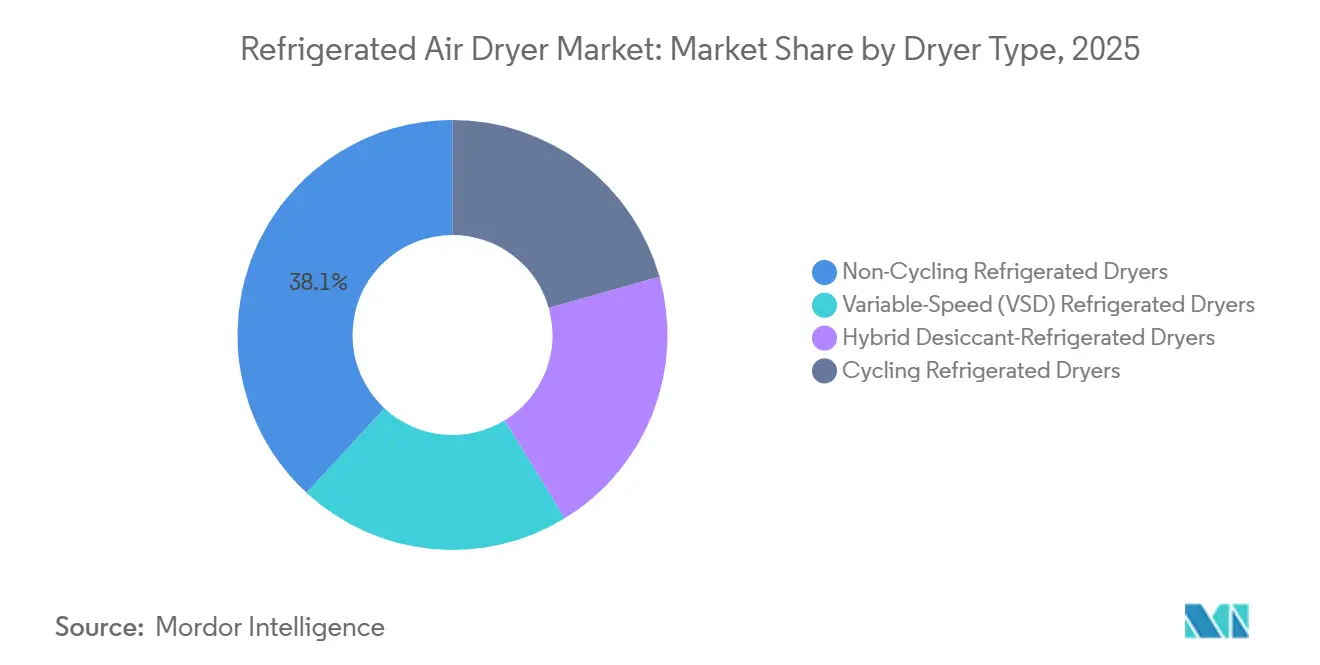

- Par type de sécheur, les unités sans cycle représentaient 38,12 % de la part du marché des sécheurs d'air réfrigérés en 2025, tandis que les sécheurs réfrigérés à vitesse variable (VSD) progressent à un CAGR de 5,92 % durant la période de prévision (2026-2031).

- Par type de réfrigérant, les réfrigérants à base de HFC (R-134a et R-404A) représentaient 47,55 % de la taille du marché des sécheurs d'air réfrigérés en 2025, tandis que les réfrigérants naturels/hydrocarbures (R-290 et CO₂) se développent à un CAGR de 6,11 % durant la période de prévision (2026-2031).

- Par méthode de refroidissement, les unités refroidies par air étaient en tête avec une part de revenus de 64,22 % en 2025 ; les modèles refroidis par eau sont positionnés pour un CAGR de 5,94 % durant la période de prévision (2026-2031).

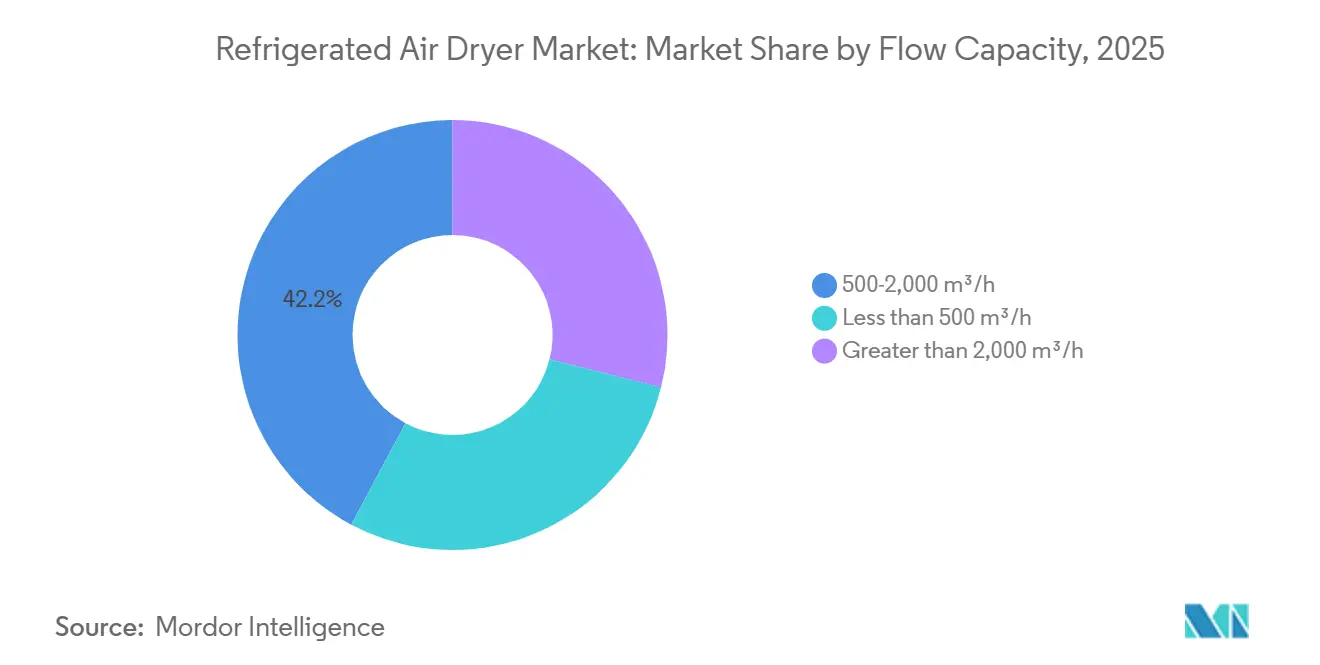

- Par capacité de débit, la classe 500-2 000 m³/h a capturé 42,21 % de la part du marché des sécheurs d'air réfrigérés en 2025, et les capacités supérieures à 2 000 m³/h devraient croître à un CAGR de 6,21 % durant la période de prévision (2026-2031).

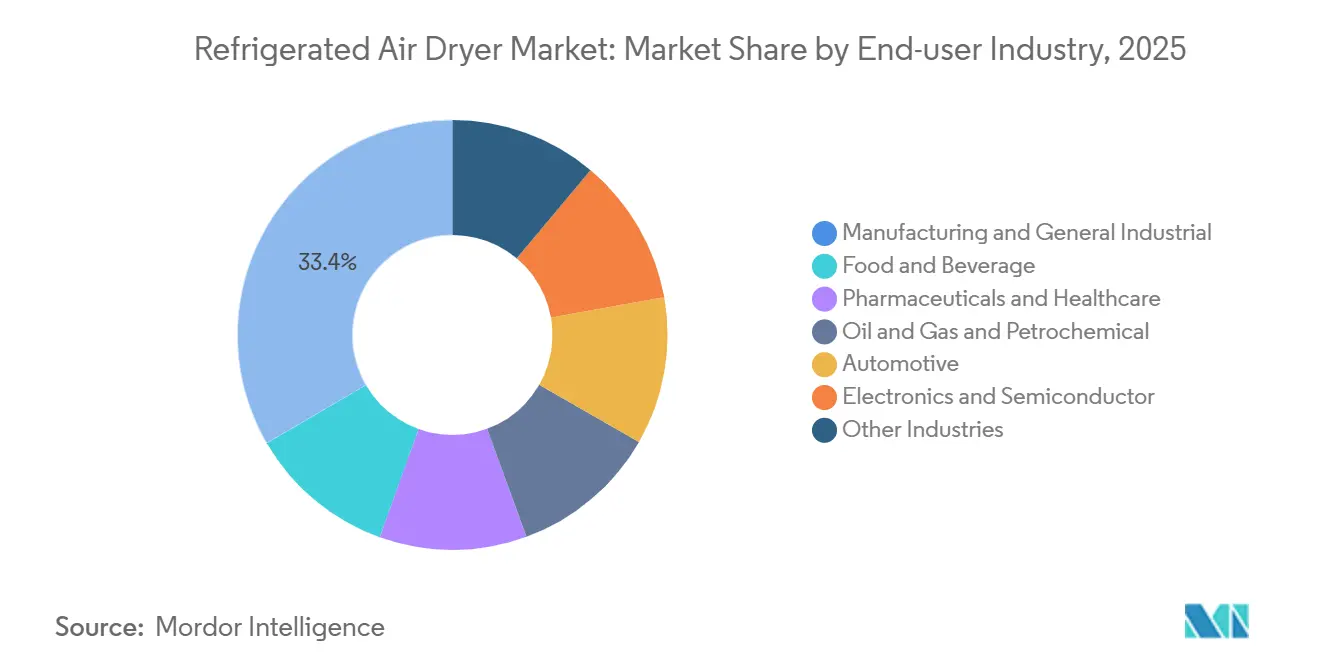

- Par secteur d'utilisation final, les applications de fabrication et industrielles générales représentaient 33,41 % de la taille du marché des sécheurs d'air réfrigérés en 2025, tandis que les installations électroniques et de semi-conducteurs se développent à un CAGR de 6,38 % durant la période de prévision (2026-2031).

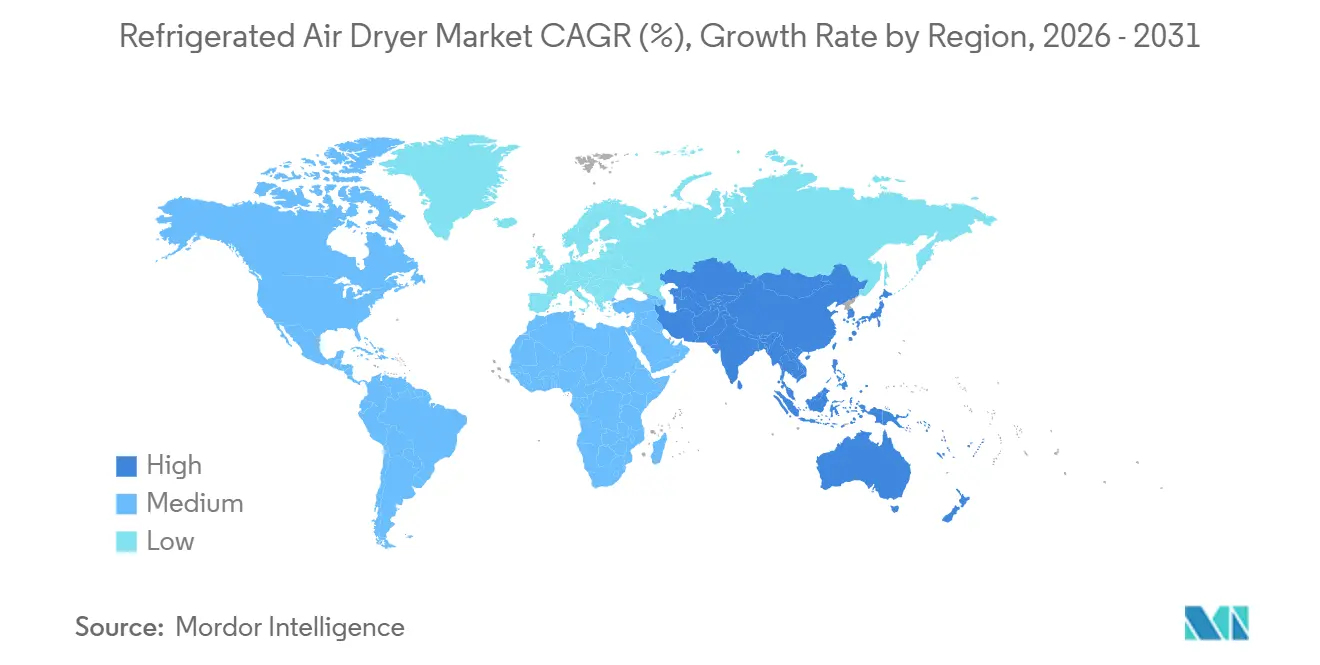

- Par géographie, l'Asie-Pacifique représentait 36,11 % de la taille du marché des sécheurs d'air réfrigérés en 2025, et se développe à un CAGR de 6,63 % durant la période de prévision (2026-2031).

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des sécheurs d'air réfrigérés

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Conformité stricte à la norme ISO 8573 dans les secteurs réglementés | +1.00% | Mondial, avec une concentration en Amérique du Nord, en Europe et dans les pôles pharmaceutiques/alimentaires de l'Asie-Pacifique (Hyderabad, Ahmedabad, Jiangsu) | Moyen terme (2-4 ans) |

| Expansion de la capacité mondiale de fabrication discrète après 2025 | +1.30% | Cœur de l'Asie-Pacifique (Chine, Inde, Vietnam, Thaïlande), extension au Mexique, Europe de l'Est (Pologne, République tchèque) | Moyen terme (2-4 ans) |

| Incitations à l'efficacité énergétique et mécanismes de crédit carbone pour les sécheurs VSD | +1.20% | Amérique du Nord (Californie, Ontario), UE (Allemagne, Pays-Bas, Danemark), Corée du Sud | Court terme (≤ 2 ans) |

| Croissance des sécheurs hybrides déshydratants-réfrigérés pour le ravitaillement en GNL à faible point de rosée | +0.50% | Amérique du Nord (bassin Permien, Bakken), Moyen-Orient (Qatar, Émirats arabes unis), corridors GNC de l'ASEAN (Thaïlande, Indonésie) | Long terme (≥ 4 ans) |

| Essor des micro-brasseries conteneurisées et des usines alimentaires artisanales nécessitant des unités compactes | +0.40% | Amérique du Nord (régions de bière artisanale américaines), Europe (Royaume-Uni, Allemagne, Belgique), centres urbains d'Asie-Pacifique (Shanghai, Séoul, Tokyo) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Conformité stricte à la norme ISO 8573 dans les secteurs réglementés

Les régulateurs considèrent désormais l'air comprimé comme un service critique soumis à la même rigueur de validation que l'eau de process. La classe 2 de la norme ISO 8573-1 exige un plafond de point de rosée sous pression de -40 °C, forçant le retrait des anciens sécheurs à cycle qui dérivent pendant les périodes de décharge. Les lignes aseptiques pharmaceutiques et les systèmes de carbonatation des brasseries sont les premiers adoptants des modèles sans cycle et VSD, car les pertes de lots liées à l'humidité transitoire dépassent le coût de remplacement des sécheurs avancés. Les tests annuels par des tiers, coûtant entre 5 000 et 15 000 USD par système, et l'alignement HACCP dans l'Union européenne s'ajoutent à la facture de conformité, mais la plupart des usines acceptent ce compromis car les échecs d'audit entraînent des arrêts encore plus coûteux[1]Administration américaine des denrées alimentaires et des médicaments, "Bonnes pratiques de fabrication actuelles pour l'air comprimé," fda.gov.

Expansion de la capacité mondiale de fabrication discrète après 2025

L'investissement en actifs fixes dans le secteur de la fabrication discrète en Chine a augmenté de 8,3 % en 2025, tandis que l'Inde a mis en service 14 nouvelles usines de composants visant les chaînes d'approvisionnement « Chine Plus Un ». L'ASEAN a attiré 22 milliards USD d'investissements directs étrangers dans l'électronique en 2024-2025, et chaque nouvelle installation a spécifié des sécheurs réfrigérés dans le cadre de constructions de salles blanches de classe 1. La renaissance des semi-conducteurs en Amérique du Nord dans le cadre de la loi CHIPS and Science Act a ajouté 11 usines annoncées qui consommeront chacune jusqu'à 20 000 m³/h d'air comprimé conditionné d'ici 2028. Les longs délais de commande, de 24 à 32 semaines pour les grandes unités personnalisées, incitent les acheteurs à engager des capitaux 18 mois avant le démarrage de l'usine[2]Département américain du Commerce, "Subventions aux semi-conducteurs dans le cadre de la loi CHIPS and Science Act," commerce.gov.

Incitations à l'efficacité énergétique et mécanismes de crédit carbone pour les sécheurs VSD

Les compresseurs à vitesse variable réduisent la consommation d'énergie de 15 à 25 % par rapport aux unités à vitesse fixe. Les services publics en Ontario et en Californie remboursent jusqu'à 50 % de la prime VSD une fois les réductions de kWh prouvées, et le système d'échange de quotas d'émission de l'UE permet aux fabricants de monétiser les quotas de carbone accumulés grâce aux économies d'énergie, d'une valeur de 80 à 100 EUR par tonne métrique de CO₂. L'Allemagne et la Corée du Sud ont franchi le seuil de 0,15 USD/kWh en 2025, réduisant les délais de récupération VSD à moins de 18 mois, de sorte que les acheteurs considèrent de plus en plus cette technologie comme standard plutôt qu'optionnelle.

Croissance des sécheurs hybrides déshydratants-réfrigérés pour le ravitaillement en GNL à faible point de rosée

Les stations de ravitaillement en GNL et en GNC nécessitent des points de rosée de -70 °C pour prévenir les blocages par hydrates. Les trains hybrides combinent un étage réfrigéré qui élimine l'humidité en vrac jusqu'à +3 °C avec un polisseur déshydratant qui atteint le point final bas tout en n'utilisant que 3 à 5 % de gaz de purge. Les bassins de schiste américains ont ajouté 127 nouveaux sites GNC en 2024-2025, le Qatar développe le soutage GNL pour le carburant maritime, et les corridors GNC de l'ASEAN imposent des sécheurs hybrides pour se conformer aux codes de qualité du carburant. Bien qu'encore une niche représentant 4 % des parts d'unités en 2025, le segment progresse à un rythme de 8 à 10 % par an.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| CAPEX initial élevé pour les unités de qualité industrielle | -0.8% | Mondial, avec une sensibilité aiguë dans les marchés de l'ASEAN et d'Amérique latine soucieux des prix | Court terme (≤ 2 ans) |

| Élimination progressive des HFC (Amendement de Kigali) augmentant le coût de conformité aux réfrigérants | -0.9% | Mondial, avec l'impact le plus fort en Amérique du Nord et en Europe (pays de l'Annexe I) | Moyen terme (2-4 ans) |

| Volatilité des prix de l'acier inoxydable impactant les coûts de nomenclature | -0.5% | Mondial, avec une concentration de la chaîne d'approvisionnement en Chine, en Inde et en Indonésie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

CAPEX initial élevé pour les unités de qualité industrielle

Les prix installés de 40 000 à 120 000 USD pour 1 000 m³/h et plus dissuadent les usines à trésorerie limitée dans les économies émergentes, même si les temps d'arrêt liés à l'humidité peuvent coûter plusieurs fois ce montant sur cinq ans. Les contrats d'équipement en tant que service en Amérique du Nord permettent aux clients de payer par mètre cube d'air sec, mais l'adoption en dehors des marchés matures est entravée par une infrastructure de crédit-bail insuffisante. Les longs délais de fabrication pèsent davantage sur le fonds de roulement car les acheteurs doivent émettre des lettres de crédit des mois à l'avance.

L'élimination progressive des HFC dans le cadre de l'Amendement de Kigali augmente le coût de conformité aux réfrigérants

L'Amendement de Kigali réduit la production de HFC de 70 % d'ici 2029 dans les pays de l'Annexe I, faisant passer les prix du R-134a de 8 USD/kg en 2023 à 14 USD/kg en 2025. Les nouveaux sécheurs sont désormais livrés avec du R-1234ze ou du R-513A, qui coûtent 30 à 40 % de plus par kilogramme et nécessitent souvent des reconceptions qui ajoutent 3 000 à 8 000 USD à une plateforme de 1 000 m³/h. Les premiers adoptants supportent un capex plus élevé mais évitent les futurs goulets d'étranglement de service à mesure que la disponibilité des HFC récupérés diminue.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de sécheur : les unités sans cycle dominent, les technologies VSD s'accélèrent

Les modèles sans cycle ont conservé 38,12 % de la part du marché des sécheurs d'air réfrigérés en 2025 grâce à leur maintenance simple et à des prix d'achat inférieurs de 20 à 30 %. Ils font fonctionner les compresseurs en continu, ce qui gaspille 10 à 15 % d'énergie lorsque la demande baisse. Les sécheurs réfrigérés à vitesse variable (VSD), croissant à un CAGR de 5,92 % pour la période de prévision (2026-2031), ajustent la vitesse du moteur à la charge en temps réel, générant des économies d'électricité de 15 à 25 % qui compensent les prix d'achat plus élevés dans les régions à tarifs élevés. Les conceptions à cycle perdent de l'élan car les pics de démarrage-arrêt compromettent la conformité à la classe 2 de la norme ISO 8573 dans les lignes pharmaceutiques. Les unités hybrides déshydratantes-réfrigérées représentent 4 % des expéditions mais enregistrent une croissance annuelle de 8 à 10 % dans le ravitaillement en GNL et en GNC, où des points de rosée de -70 °C sont obligatoires. L'expansion d'Atlas Copco en 2025 à New York ajoutera de la capacité pour les grands trains centrifuges VSD, signalant la confiance que les installations supérieures à 500 m³/h adopteront de plus en plus la vitesse variable par défaut. L'évolution globale suggère un avenir où l'intelligence et la modulation de vitesse deviennent des caractéristiques de base même dans les systèmes de taille moyenne.

L'adoption des VSD modifie la dynamique du marché après-vente. Parce que les entraînements à vitesse variable limitent les contraintes mécaniques, les intervalles de révision prévus s'étendent de sept à neuf ans, réduisant les revenus des pièces par base installée. Les fabricants d'équipements d'origine compensent en regroupant la surveillance en nuage vendue comme logiciel récurrent. Les unités sans cycle restent pertinentes en dessous de 300 m³/h où les économies d'énergie ne peuvent pas justifier la prime de l'entraînement, en particulier dans les marchés à électricité subventionnée. À mesure que les tarifs des services publics augmentent, cependant, même les petits ateliers pourraient migrer, comprimant l'écart de prix et érodant le leadership des unités sans cycle.

Par type de réfrigérant : la prédominance des HFC cède la place aux HFO et aux choix naturels

Les réfrigérants à base de HFC (R-134a et R-404A) ont alimenté 47,55 % des expéditions de 2025, reflétant la familiarité historique avec la sécurité et le service. L'élimination progressive dans le cadre du protocole de Kigali fait basculer l'élan vers les HFO à faible potentiel de réchauffement planétaire et les réfrigérants naturels/hydrocarbures (R-290 et CO₂), qui devraient se développer à un CAGR de 6,11 % durant la période de prévision (2026-2031). L'adoption du R-290 est limitée par les limites de flamabilité A3 qui plafonnent les charges à 150 g, tandis que les systèmes au CO₂ subissent des pénalités de paroi épaisse et de haute pression qui confinent leur utilisation aux climats froids. Les HFO tels que le R-513A offrent une voie intermédiaire mais comportent toujours une majoration de prix de 30 à 40 % par rapport au R-134a. L'Europe a interdit le R-404A dans les nouveaux sécheurs et réduit les quotas de R-134a, créant un marché après-vente mondial bifurqué qui gonfle les coûts de service pour les retardataires. Les plateformes multiréfrigérants aident les clients à se couvrir mais ajoutent 8 à 12 % aux prix catalogue et compliquent les stocks. La base installée restera mixte jusqu'en 2031, avec des marchés de retrofit et de service reflétant les calendriers réglementaires locaux.

Les techniciens de service ont besoin de nouvelles certifications pour manipuler des fluides inflammables ou à haute pression, ce qui réduit la disponibilité de la main-d'œuvre et augmente les frais de maintenance de 15 à 20 % dans les régions où la main-d'œuvre qualifiée en réfrigération est rare. Les usines qui changent tôt verrouillent des coûts de conformité prévisibles mais doivent faire confiance aux fabricants d'équipements d'origine pour sécuriser l'approvisionnement à long terme en HFO et en pièces dans un paysage réglementaire en évolution. À l'inverse, les opérateurs qui retardent les mises à niveau risquent un choc des prix à mesure que les quotas de HFC vierges diminuent et que les stocks récupérés s'amenuisent.

Par méthode de refroidissement : la domination du refroidissement par air perdure tandis que le refroidissement par eau gagne du terrain

Les configurations refroidies par air ont fourni 64,22 % des expéditions de 2025 car elles s'installent sans tours de refroidissement et évitent la hausse des tarifs industriels de l'eau dans les régions arides. Les unités refroidies par eau, bien que progressant à un CAGR de 5,94 % pour la période de prévision (2026-2031), se heurtent encore à des obstacles là où les permis limitent les prélèvements ou où les opérateurs ne peuvent pas justifier le capital pour des refroidisseurs en circuit fermé. Leur avantage en efficacité énergétique de 8 à 12 % devient décisif dans les centres de données et les climats tropicaux où des températures ambiantes de 35 °C poussent les condenseurs refroidis par air au-delà de leurs limites de conception. Les systèmes hybrides air-eau représentent une niche des ventes mais séduisent les sites connaissant de grandes variations saisonnières de température. Les incitations réglementaires sont indirectes : la directive-cadre sur l'eau de l'UE intègre désormais la consommation d'eau dans les permis d'exploitation, favorisant subtilement les solutions refroidies par air ou en circuit fermé, même dans une Europe soucieuse de l'efficacité.

Les plateformes offshore et les applications maritimes ont tendance à utiliser des systèmes refroidis par eau car l'eau de mer est abondante, et les ailettes refroidies par air se corrodent rapidement dans les embruns salins. Le compromis est un coût de matériaux plus élevé pour les échangeurs en titane ou en cupro-nickel. Au Moyen-Orient, le doublement des tarifs de l'eau municipale depuis 2024 a consolidé la domination du refroidissement par air, tandis que le cluster de centres de données de Singapour opte pour des ensembles refroidis par eau connectés aux réseaux d'eau glacée de district qui remboursent le différentiel de capex en moins de trois ans grâce à une consommation d'électricité réduite.

Par capacité de débit : la gamme intermédiaire domine, les grandes capacités progressent

La tranche 500-2 000 m³/h a fourni 42,21 % de la taille du marché des sécheurs d'air réfrigérés en 2025 car elle correspond aux besoins en débit d'air des usines automobiles, alimentaires et de travail des métaux de taille moyenne. Les machines de plus de 2 000 m³/h, bénéficiant des mégaprojets pétrochimiques, GNL et semi-conducteurs, croissent de 6,21 % par an jusqu'en 2031. Chaque nouvelle usine de plaquettes de 300 mm en construction aux États-Unis nécessitera 30 à 40 de ces sécheurs, concentrant la demande jusqu'en 2028. Les équipements inférieurs à 500 m³/h font face à une marchandisation de la part de fournisseurs chinois à bas coût qui sous-cotent les fabricants d'équipements d'origine occidentaux jusqu'à 50 %, poussant les acteurs établis à quitter les segments d'entrée de gamme.

Les commandes de grande capacité sont conçues sur mesure, tarifées avec des primes de 25 à 35 %, et généralement regroupées avec un service pluriannuel pour garantir la disponibilité dans les processus critiques de gaz et de produits chimiques. Les remplacements de gamme intermédiaire se renouvellent plus rapidement car les audits ISO raccourcissent les durées de vie acceptables des actifs de 12 à neuf ans. Les ensembles à faible débit séduisent encore les laboratoires et cliniques à usage ponctuel mais incluent rarement la connectivité numérique qui génère des revenus après-vente, les laissant comme produits de base à faible marge pour les assembleurs régionaux.

Par secteur d'utilisation final : la fabrication ancre la demande, l'électronique s'accélère

La fabrication et l'industrie générale représentaient 33,41 % des revenus de 2025, confirmant le rôle de l'air comprimé comme service universel pour les outils pneumatiques, la peinture et la manutention des matériaux. La fabrication électronique et de semi-conducteurs, progressant à un CAGR de 6,38 % durant la période de prévision (2026-2031), sera le secteur pivot jusqu'en 2031 car chaque usine de nœuds inférieurs à 5 nm consomme des volumes sans précédent d'air de classe ISO 1. Les usines alimentaires et de boissons restent un groupe d'acheteurs stable de second rang à mesure que les mises à jour des BPF codifient la qualité de l'air comprimé comme paramètre contrôlé. L'expansion des produits biologiques pharmaceutiques soutient une demande régulière de sécheurs à point de rosée de -40 °C avec des capteurs redondants.

Les utilisateurs du pétrole, du gaz et de la pétrochimie nécessitent des sécheurs massifs fonctionnant en continu à bord des plateformes offshore et dans les trains GNL. Les lignes automobiles passant à l'assemblage de batteries lithium-ion retrofittent les anciens sécheurs pour un contrôle d'humidité plus strict. Régionalement, l'Asie-Pacifique dominera l'adoption électronique, l'Amérique du Nord mènera dans les constructions personnalisées de grande capacité liées aux usines de semi-conducteurs, et l'Europe se concentrera sur les mises à niveau écoénergétiques dans les usines matures.

Analyse géographique

L'Asie-Pacifique détenait 36,11 % des revenus de 2025 et devrait enregistrer un CAGR de 6,63 % jusqu'en 2031 grâce à la hausse de 8,3 % des investissements en fabrication discrète en Chine et aux retrofits pharmaceutiques pilotés par les BPF en Inde. Dix-huit usines de semi-conducteurs chinoises ont démarré leur construction en 2024-2025 sous la bannière « Fabriqué en Chine 2025 », chacune exigeant 10 000 à 20 000 m³/h d'air ultra-sec. Le Tamil Nadu et le Gujarat en Inde ont ajouté 14 nouvelles usines de composants automobiles alignées sur la délocalisation à proximité des fabricants d'équipements d'origine mondiaux. La vague d'investissements directs étrangers de 22 milliards USD dans l'électronique de l'ASEAN équipe les lignes en construction avec des sécheurs réfrigérés avancés, tandis que la hausse des prix de l'électricité en Corée du Sud a raccourci les délais de récupération VSD à moins de 18 mois, accélérant le remplacement des unités à cycle. Des frictions côté offre subsistent : ELGi a reporté une expansion de capacité à Kinathukadavu à 2027-2028 en raison de retards réglementaires, montrant que les infrastructures peinent encore à suivre la demande.

En Amérique du Nord, les usines de semi-conducteurs financées par la loi CHIPS Act en Arizona, au Texas et en Ohio commanderont collectivement plus de 350 sécheurs de grande capacité d'ici 2028. Les crédits de la loi sur la réduction de l'inflation couvrent jusqu'à 30 % des primes VSD, stimulant l'adoption dans l'industrie générale. Les États-Unis ont ouvert 127 nouvelles stations de ravitaillement en GNC durant 2024-2025 ; chaque station installe un sécheur hybride pour des points de rosée de -70 °C. Les remises des services publics canadiens ont entraîné une hausse annuelle des demandes de mise à niveau de sécheurs en 2025, tandis que la vague de délocalisation à proximité du Mexique a ajouté neuf usines de composants automobiles qui reproduisent les spécifications de qualité d'air des sociétés mères.

En Europe, la croissance est tempérée par une base mature mais revitalisée par le règlement F-Gaz qui interdit le R-404A et restreint le R-134a, forçant une refonte des réfrigérants qui gonfle le coût des équipements de 30 à 40 %. L'Allemagne, le plus grand acheteur régional, dépasse désormais 60 % de pénétration VSD dans les nouvelles commandes de 500 à 2 000 m³/h car les tarifs ont dépassé 0,15 USD/kWh. L'Europe du Sud se tourne vers les unités refroidies par air car les tarifs de l'eau liés à la sécheresse ont doublé après 2024. La Russie, sous sanctions, reproduit des conceptions occidentales pour ses projets pétroliers et gaziers nationaux mais reste isolée des chaînes d'approvisionnement mondiales des fabricants d'équipements d'origine.

L'Amérique du Sud et le Moyen-Orient et l'Afrique partagent la plus faible part de marché. Le boom de l'embouteillage de boissons au Brésil a ajouté sept usines en 2024-2025, chacune imposant de l'air de classe ISO 2 pour le contact direct avec le produit. Le programme Jafurah de Saudi Aramco installe plusieurs sécheurs de 3 000 m³/h certifiés API 618 pour service en gaz acide. Les mines sud-africaines reportent les mises à niveau car les coupures de courant récurrentes forcent le capex vers les générateurs diesel, tandis que la volatilité monétaire du Nigeria laisse le marché aux importations non certifiées qui sous-performent lors des audits ISO.

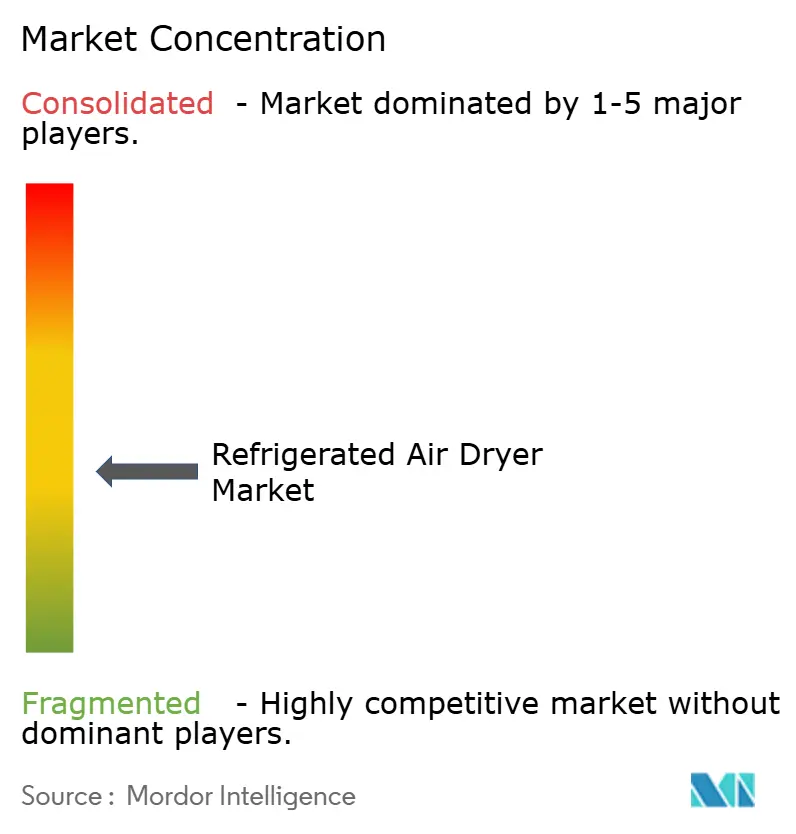

Paysage concurrentiel

Le marché des sécheurs d'air réfrigérés est modérément fragmenté. Les challengers régionaux sous-cotent sur les prix. ELGi en Inde et Risheng en Chine proposent des unités de faible capacité à 40 à 50 % en dessous des acteurs établis, incitant les fabricants d'équipements d'origine occidentaux à abandonner les segments d'entrée de gamme et à redéployer leur ingénierie vers des niches de haute capacité et de haute réglementation. La conformité aux réfrigérants devient un levier concurrentiel ; les fournisseurs commercialisant des machines multiréfrigérants remportent des appels d'offres auprès d'acheteurs préoccupés par les calendriers de Kigali. Le compromis est une complexité et un coût de stock plus élevés.

Leaders du secteur des sécheurs d'air réfrigérés

Atlas Copco AB

Ingersoll Rand

SPX FLOW, Inc.

KAESER KOMPRESSOREN

Sullair

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : ELGi Compressors Europe, filiale d'ELGi Equipments Limited, a dévoilé sa dernière offre : les sécheurs d'air comprimé réfrigérés à détente directe de la série AR N.

- Août 2024 : Ingersoll Rand a acquis Hi-line Industries, une entreprise britannique spécialisée dans les équipements de purification d'air comprimé à haute efficacité énergétique. Cette acquisition devrait renforcer la position d'Ingersoll Rand sur le marché des sécheurs d'air réfrigérés en améliorant son portefeuille de produits et ses solutions écoénergétiques.

Portée du rapport mondial sur le marché des sécheurs d'air réfrigérés

Un sécheur d'air réfrigéré est un dispositif industriel qui élimine l'humidité de l'air comprimé en le refroidissant à des températures données. En refroidissant l'air, il force la vapeur d'eau à se condenser en liquide, qui est ensuite évacué, fournissant un air sec et propre adapté à la fabrication générale et aux outils pneumatiques.

Le marché des sécheurs d'air réfrigérés est segmenté par type de sécheur, type de réfrigérant, méthode de refroidissement, capacité de débit, secteur d'utilisation final et géographie. Par type de sécheur, le marché est segmenté en sécheurs réfrigérés à cycle, sécheurs réfrigérés sans cycle, sécheurs réfrigérés à vitesse variable (VSD) et sécheurs hybrides déshydratants-réfrigérés. Par type de réfrigérant, le marché est segmenté en réfrigérants à base de HFC (R-134a et R-404A), à base de HFO (R-1234ze et R-513A) et naturels/hydrocarbures (R-290 et CO₂). Par méthode de refroidissement, le marché est segmenté en refroidi par air et refroidi par eau. Par capacité de débit, le marché est segmenté en moins de 500 m³/h, 500-2 000 m³/h et supérieur à 2 000 m³/h. Par secteur d'utilisation final, le marché est segmenté en fabrication et industrie générale, alimentation et boissons, pharmaceutiques et soins de santé, pétrole, gaz et pétrochimie, automobile, électronique et semi-conducteurs, et autres secteurs. Le rapport couvre également la taille du marché et les prévisions pour les sécheurs d'air réfrigérés dans 19 pays à travers les principales régions. Les tailles et prévisions du marché sont fournies en termes de valeur (USD).

| Sécheurs réfrigérés à cycle |

| Sécheurs réfrigérés sans cycle |

| Sécheurs réfrigérés à vitesse variable (VSD) |

| Sécheurs hybrides déshydratants-réfrigérés |

| À base de HFC (R-134a et R-404A) |

| À base de HFO (R-1234ze et R-513A) |

| Naturel/Hydrocarbure (R-290 et CO₂) |

| Refroidi par air |

| Refroidi par eau |

| Moins de 500 m³/h |

| 500-2 000 m³/h |

| Supérieur à 2 000 m³/h |

| Fabrication et industrie générale |

| Alimentation et boissons |

| Pharmaceutiques et soins de santé |

| Pétrole, gaz et pétrochimie |

| Automobile |

| Électronique et semi-conducteurs |

| Autres secteurs |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de sécheur | Sécheurs réfrigérés à cycle | |

| Sécheurs réfrigérés sans cycle | ||

| Sécheurs réfrigérés à vitesse variable (VSD) | ||

| Sécheurs hybrides déshydratants-réfrigérés | ||

| Par type de réfrigérant | À base de HFC (R-134a et R-404A) | |

| À base de HFO (R-1234ze et R-513A) | ||

| Naturel/Hydrocarbure (R-290 et CO₂) | ||

| Par méthode de refroidissement | Refroidi par air | |

| Refroidi par eau | ||

| Par capacité de débit | Moins de 500 m³/h | |

| 500-2 000 m³/h | ||

| Supérieur à 2 000 m³/h | ||

| Par secteur d'utilisation final | Fabrication et industrie générale | |

| Alimentation et boissons | ||

| Pharmaceutiques et soins de santé | ||

| Pétrole, gaz et pétrochimie | ||

| Automobile | ||

| Électronique et semi-conducteurs | ||

| Autres secteurs | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des sécheurs d'air réfrigérés en 2026 et quelle est sa trajectoire ?

Le marché s'établit à 2,39 milliards USD en 2026 et devrait atteindre 3,15 milliards USD d'ici 2031, avec un CAGR de 5,71 %

Quel type de sécheur gagne le plus rapidement en popularité ?

Les sécheurs réfrigérés à entraînement à vitesse variable se développent de 5,92 % par an durant la période de prévision (2026-2031) grâce aux économies sur les coûts d'électricité et aux programmes de remboursement des services publics.

Qu'est-ce qui stimule la croissance en Asie-Pacifique ?

L'expansion des capacités dans les semi-conducteurs, l'automobile et le pharmaceutique en Chine, en Inde et dans les pays de l'ASEAN propulse un CAGR régional de 6,63 % jusqu'en 2031.

Comment l'Amendement de Kigali affectera-t-il les choix d'équipements ?

Les réductions d'approvisionnement en HFC poussent les opérateurs vers des sécheurs à HFO ou à réfrigérants naturels plus coûteux mais conformes, augmentant les prix initiaux tout en protégeant les propriétaires des futures restrictions.

Dernière mise à jour de la page le: