Taille et part du marché des agrégats de construction recyclés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 21.69 Milliards de dollars |

| Taille du Marché (2031) | 29.69 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.48% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des agrégats de construction recyclés par Mordor Intelligence

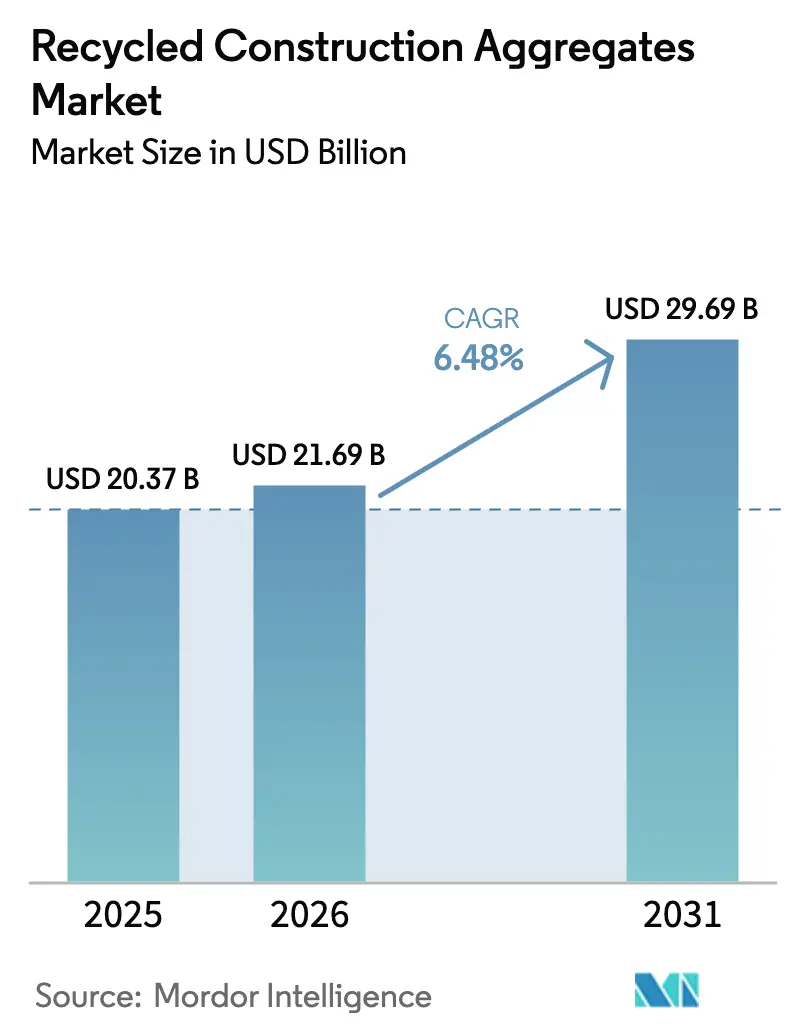

La taille du marché des agrégats de construction recyclés était évaluée à 20,37 milliards USD en 2025 et devrait croître de 21,69 milliards USD en 2026 pour atteindre 29,69 milliards USD d'ici 2031, à un CAGR de 6,48 % durant la période de prévision (2026-2031). Les mandats réglementaires numérisent le suivi des déchets, imposent des taxes sur les agrégats et resserrent les objectifs d'économie circulaire. Ces actions raccourcissent les délais de retour sur investissement pour les flottes de concasseurs mobiles et les lignes de minéralisation du carbone. L'écart de coût croissant entre la pierre vierge et les matériaux recyclés, amplifié par la hausse des taxes sur le diesel et le carbone, positionne le marché des agrégats de construction recyclés comme un choix d'approvisionnement courant pour les projets d'infrastructure et résidentiels. Les agrégats à émissions négatives de carbone, qui génèrent des crédits d'émissions, créent des flux de revenus doubles. De plus, les concasseurs assistés par l'IA fournissent régulièrement des granulométries à moindre coût, comblant les lacunes historiques en matière de qualité. Ces forces convergentes attirent des investissements stratégiques de la part des grands cimentiers mondiaux et du capital-investissement, entraînant des ajouts de capacité accélérés en Europe, en Asie-Pacifique et en Amérique du Nord.

Principaux enseignements du rapport

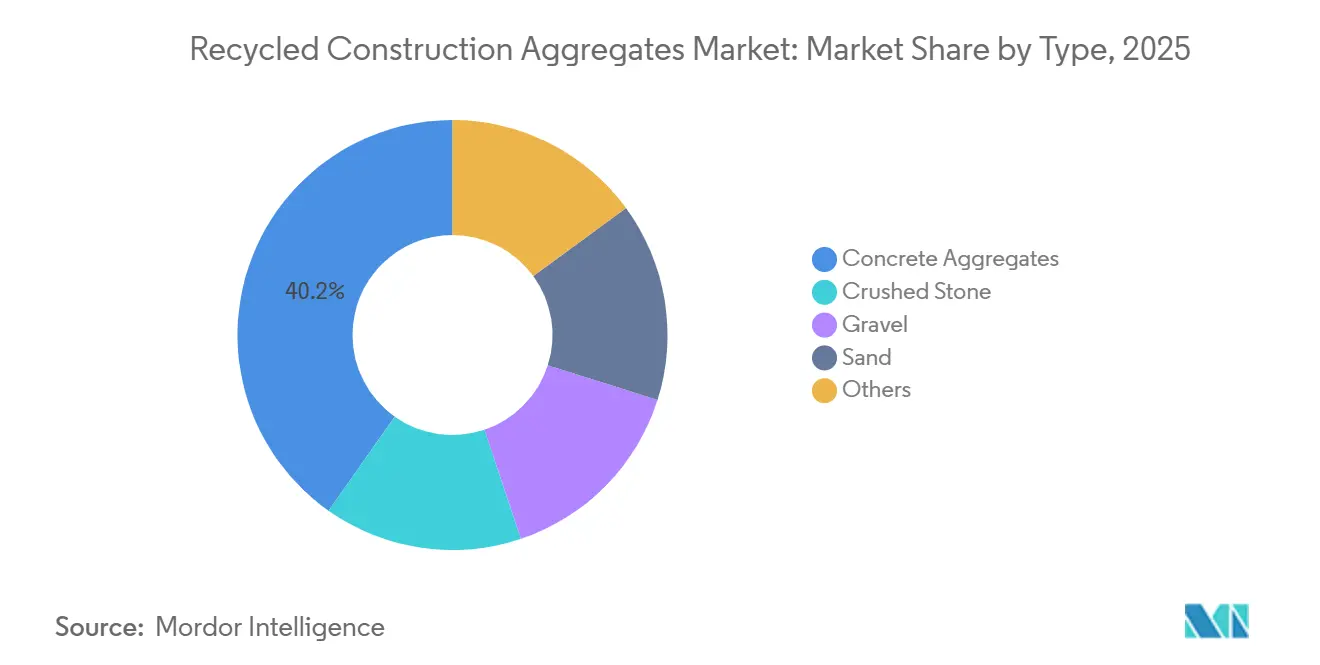

- Par type, les agrégats de béton ont dominé avec 40,22 % de la part du marché des agrégats de construction recyclés en 2025 et progresseront à un CAGR de 6,67 % de 2026 à 2031.

- Par application, l'infrastructure a représenté 47,77 % de la taille du marché des agrégats de construction recyclés en 2025, tandis que la construction résidentielle devrait se développer à un CAGR de 7,11 % de 2026 à 2031.

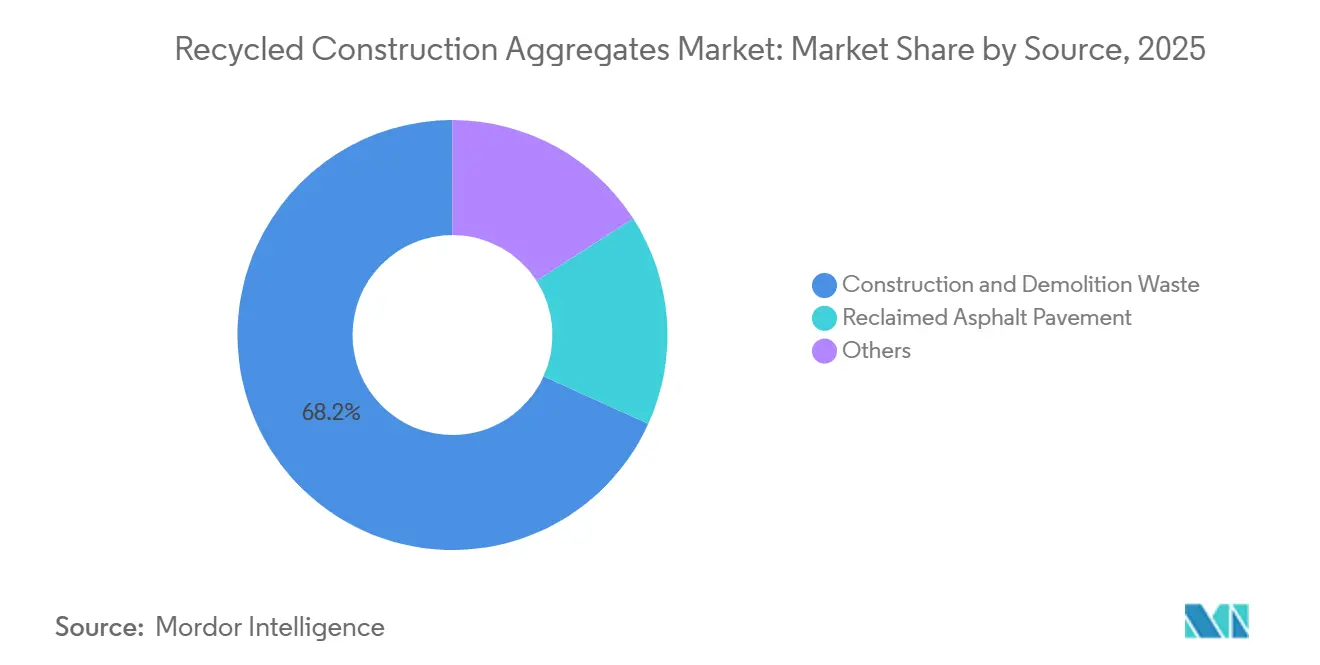

- Par source, les déchets de construction et de démolition ont fourni 68,22 % de la taille du marché des agrégats de construction recyclés en 2025 ; l'enrobé bitumineux récupéré progresse à un CAGR de 6,89 % de 2026 à 2031.

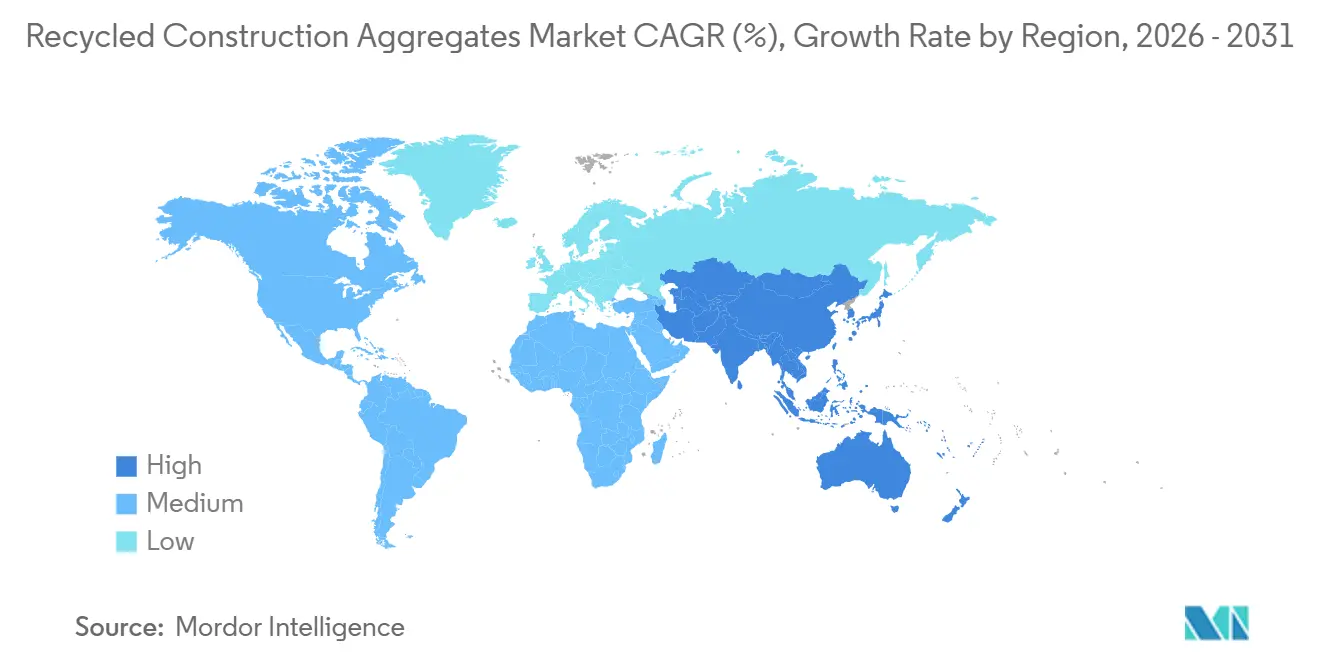

- Par géographie, l'Europe détenait une part de 36,69 % du marché des agrégats de construction recyclés en 2025, tandis que l'Asie-Pacifique devrait enregistrer un CAGR de 7,12 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des agrégats de construction recyclés

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Mandats de suivi numérique des déchets de construction et de démolition | +1.2% | Europe, Chine, Inde | Court terme (≤ 2 ans) |

| Les objectifs gouvernementaux d'économie circulaire se resserrent | +1.5% | Mondial, avec des gains précoces dans l'UE, la Chine et l'ASEAN | Moyen terme (2-4 ans) |

| L'écart de coût se réduit par rapport aux agrégats vierges avec la hausse des taxes diesel sur les carrières | +1.3% | Europe, Royaume-Uni, Canada | Moyen terme (2-4 ans) |

| Les agrégats minéralisés au carbone génèrent des crédits d'émissions négatives | +0.9% | Amérique du Nord, Europe, Australie | Long terme (≥ 4 ans) |

| Les concasseurs mobiles optimisés par l'IA réduisent le coût de traitement par tonne de ≥ 18 % | +1.1% | Mondial, avec extension vers le Moyen-Orient et l'Afrique et l'Amérique du Sud | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Mandats de suivi numérique des déchets de construction et de démolition

Le suivi par satellite et les manifestes électroniques freinent efficacement les dépôts sauvages, orientant les débris vers des recycleurs agréés. Le Système numérique d'expédition des déchets de l'Union européenne, opérationnel depuis mai 2026, permet aux agents des douanes d'intercepter les expéditions transfrontalières non conformes, en infligeant des amendes pour chaque infraction[1]Commission européenne, "Système numérique d'expédition des déchets," europa.eu. Le Plan d'action chinois sur les déchets solides, lancé en janvier 2026, impose le suivi Beidou pour les camions transportant plus de 5 tonnes de débris de construction. Parallèlement, les Règles indiennes de gestion des déchets de construction et de démolition, dévoilées en avril 2026, relèvent les objectifs de responsabilité élargie des producteurs, visant une conformité totale d'ici 2029. Ces réglementations renforcent la transparence des matières premières, réduisent les risques de financement pour les nouvelles installations et accélèrent l'adoption des agrégats de construction recyclés sur le marché, en particulier dans les régions qui dépendaient auparavant de chaînes d'approvisionnement informelles.

Les objectifs gouvernementaux d'économie circulaire se resserrent

À partir de 2027, l'Arabie Saoudite exigera que les projets publics s'approvisionnent en une partie de leurs agrégats à partir de matériaux recyclés. Au Mexique, la Loi sur l'économie circulaire, en vigueur en 2026, lie les responsabilités des producteurs à des systèmes de consigne pour les matériaux de construction. L'Écosse a mis en place une règle stipulant que si des matériaux recyclés sont disponibles dans un rayon de 50 kilomètres, l'utilisation de pierre vierge pour les réparations routières est interdite. Cette réglementation a conduit à une réservation significative de la demande municipale d'asphalte. Ces mandats élargissent non seulement le marché des agrégats de construction recyclés, mais encouragent également les investissements dans les capacités, en particulier dans les régions précédemment négligées.

L'écart de coût se réduit par rapport aux agrégats vierges avec la hausse des taxes diesel

Les coûts d'exploitation des carrières augmentent en raison des taxes sur les agrégats et de la tarification du carbone. En Écosse, la taxe a rendu les matériaux recyclés moins chers par tonne par rapport à la pierre vierge. Au Canada, la hausse de la taxe carbone fait augmenter les coûts de diesel pour les opérations d'extraction en carrière. Dans les zones métropolitaines des États-Unis, à mesure que l'épuisement des carrières entraîne des distances de transport plus longues, les agrégats de béton recyclés sont vendus à des prix inférieurs. Cette tarification concurrence la pierre vierge et renforce le marché des agrégats de construction recyclés, en particulier dans les marchés publics.

Les agrégats minéralisés au carbone génèrent des crédits d'émissions négatives

Les technologies qui incorporent du CO₂ capturé dans du béton concassé transforment les déchets en un actif précieux pour l'atténuation du changement climatique. Les unités mobiles séquestrent le CO₂ par tonne tout en améliorant simultanément la résistance à la compression. Des installations en Suisse, ainsi qu'un projet pilote en Finlande, génèrent des crédits carbone pour chaque tonne de CO₂ qu'elles éliminent. Cette tarification premium contribue à compenser leurs dépenses d'investissement plus élevées. Ces flux de revenus doubles renforcent non seulement l'économie des projets, mais encouragent également une acceptation plus large sur le marché des agrégats de construction recyclés.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Écart de performance perçu en termes de qualité structurelle par rapport à la pierre naturelle | -0.8% | Inde, Corée du Sud, Asie du Sud-Est | Moyen terme (2-4 ans) |

| Infrastructure de recyclage insuffisante en dehors des métropoles de premier rang en Asie-Pacifique | -0.6% | ASEAN, villes de rang 2/3 en Inde | Court terme (≤ 2 ans) |

| La contamination par les métaux traces fait augmenter les coûts d'élimination pour les mélanges d'enrobé bitumineux récupéré | -0.4% | Amérique du Nord, Australie, Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Écart de performance perçu en termes de qualité structurelle par rapport à la pierre naturelle

Les codes de conception limitent souvent l'utilisation des agrégats recyclés dans les mélanges porteurs. En Inde, l'utilisation des agrégats grossiers recyclés est limitée au béton M25. La Corée du Sud, quant à elle, impose une limite de résistance à la conception lorsque l'agrégat grossier recyclé dépasse un seuil spécifique[2]Bureau des normes indiennes, "IS 383 Spécification des agrégats," bis.gov.in. En raison du manque de données de performance à long terme, les ingénieurs en structure restent sceptiques quant à la qualité de ces agrégats. Ce scepticisme a freiné l'adoption généralisée des agrégats de construction recyclés, en particulier dans les immeubles de grande hauteur et les projets de ponts.

Infrastructure de recyclage insuffisante en dehors des métropoles de premier rang en Asie-Pacifique

Les mégapoles côtières abritent la majorité des installations de concassage. À Medan, en Indonésie, et dans les villes provinciales de Thaïlande, les entrepreneurs font face à un défi : le transport de matériaux sur des distances dépassant 200 km. Cet obstacle logistique réduit les avantages économiques du recyclage. D'ici 2030, les nations de l'ASEAN pourraient avoir besoin d'investir de manière significative dans de nouvelles installations pour atteindre leurs objectifs de détournement. Sans de tels investissements, le marché des agrégats de construction recyclés pourrait rester sous-pénétré dans les zones résidentielles clés de la région.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les agrégats de béton ancrent la demande structurelle

En 2025, les agrégats de béton détenaient une part dominante de 40,22 % du marché des agrégats de construction recyclés, avec des projections indiquant un CAGR robuste de 6,67 % sur la période de prévision 2026-2031. Les lignes de cure par carbonatation améliorent la résistance à la compression à 28 jours, permettant aux matériaux recyclés de remplacer efficacement le basalte vierge dans les mélanges structurels certifiés EN 206. Tandis que la pierre concassée trouve son application dans les bases routières avec des tolérances souples, le gravier recyclé est le choix privilégié pour les revêtements perméables, garantissant la conformité avec les réglementations européennes sur les eaux pluviales. Le sable à haute teneur en fines rencontre des difficultés d'approvisionnement en raison des améliorations de la classification par air, qui non seulement gonflent les coûts de traitement, mais entravent également sa pénétration sur le marché.

La démolition sélective, les concasseurs à impact et les séparateurs à air sont devenus des points focaux pour les investissements. Ces améliorations garantissent le respect des normes UNI 11531-1:2024, notamment pour les seuils d'aplatissement et d'abrasion Los Angeles, les rendant adaptés au béton de qualité structurelle. Heidelberg Materials a intégré la carbonatation dans sa ligne de production dans une installation polonaise. D'autre part, les acquisitions stratégiques de Holcim en 2024 ont amplifié sa capacité, avec un accent clair sur les agrégats de béton conçus pour les liants bas carbone. Ces avancées en matière d'équipements sont appelées à renforcer le marché des agrégats de construction recyclés, en particulier dans les domaines du préfabriqué et du béton prêt à l'emploi, sur la période de prévision 2026-2031.

Par application : l'infrastructure en tête, le résidentiel s'accélère

En 2025, les mandats de travaux publics en France, en Corée du Sud et en Arabie Saoudite, qui mettaient l'accent sur l'approvisionnement en matériaux recyclés dans un rayon de 50 km du site, ont porté la part de l'infrastructure à 47,77 % du marché des agrégats de construction recyclés. Au Royaume-Uni, un essai sur l'autoroute A47 a validé l'utilisation de niveaux élevés d'asphalte récupéré pour les couches de roulement. Ce succès a entraîné une évolution des spécifications, préconisant des mélanges à haute teneur en enrobé bitumineux récupéré sur les autoroutes nationales.

À l'avenir, la demande résidentielle devrait croître à un taux de croissance annuel composé (CAGR) de 7,11 % durant la période de prévision 2026-2031. Cette croissance est largement attribuée à l'Allemagne qui impose une teneur en matériaux recyclés dans les murs non porteurs et les chapes. Les codes municipaux sud-coréens ont également élargi les quotas de détournement pour inclure les immeubles d'appartements. Bien que les projets commerciaux et industriels adoptent de plus en plus les agrégats recyclés pour les parkings et l'aménagement paysager, les promoteurs de bureaux de catégorie A restent prudents. Leur préférence pour la pierre vierge, influencée par des considérations d'image, limite légèrement l'adoption des agrégats recyclés sur le marché dans les tours urbaines haut de gamme.

Par source : les déchets de construction et de démolition dominent, l'enrobé bitumineux récupéré gagne du terrain

En 2025, les matières premières mondiales ont bénéficié d'une contribution significative de 68,22 % provenant des débris de construction et de démolition, largement portée par les efforts rapides de réaménagement urbain en Chine et en Inde. Dans le but de dynamiser le marché des agrégats de construction recyclés, les villes chinoises au niveau préfectoral ont rendu obligatoires les manifestes numérisés et le suivi par satellite, visant un taux d'utilisation de 50 % d'ici 2027.

L'enrobé bitumineux récupéré, soutenu par les avancées de la technologie des enrobés tièdes, devrait croître à un taux de 6,89 % de CAGR (2026-2031). Bien qu'une quantité substantielle ait été utilisée, les stocks conservaient encore une capacité latente significative. Au cours des cinq prochaines années, les innovations en matière de gestion des lixiviats et l'adoption de techniques de mélange à basse température devraient jouer un rôle crucial dans l'exploitation de ce stock, amplifiant ainsi la contribution de l'enrobé bitumineux récupéré à l'approvisionnement du marché des agrégats de construction recyclés.

Analyse géographique

En 2025, l'Europe représentait 36,69 % des revenus mondiaux. En Écosse, une taxe sur les agrégats a élargi la remise accordée aux matériaux recyclés par rapport à la pierre vierge. Le Système numérique d'expédition des déchets de l'Union européenne impose le signalement en temps réel des déchets transfrontaliers, comblant efficacement les lacunes qui ont historiquement désavantagé les recycleurs locaux. L'Allemagne impose l'utilisation de matériaux recyclés dans les éléments non structurels de son code du bâtiment. La France donne la priorité aux matériaux recyclés pour les commandes de routes municipales lorsqu'ils sont disponibles localement. Le Royaume-Uni autorise désormais un pourcentage significatif d'enrobé bitumineux récupéré dans les couches de surface. Ces mesures renforcent collectivement le marché des agrégats de construction recyclés dans les travaux civils à haute valeur ajoutée.

La région Asie-Pacifique devrait atteindre un taux de croissance annuel composé (CAGR) de 7,12 % durant la période de prévision 2026-2031. Les objectifs de responsabilité élargie des producteurs en Inde devraient augmenter significativement entre 2026 et 2029. En Chine, les préfectures sont tenues d'atteindre des objectifs d'utilisation des ressources d'ici 2027, une directive soutenue par la surveillance Beidou. L'Indonésie, le Vietnam et la Malaisie ont intégré des clauses de détournement dans leurs dépenses annuelles d'infrastructure. Cependant, les marchés intérieurs manquent encore de capacités de concassage suffisantes, ce qui représente des opportunités de développement pour les investisseurs souhaitant étendre l'empreinte du marché des agrégats de construction recyclés au-delà des pôles de premier rang.

L'Amérique du Nord bénéficie de la Loi sur les investissements dans les infrastructures et l'emploi, ainsi que de la tarification du carbone qui renforce la compétitivité des matériaux recyclés. La hausse de la taxe carbone au Canada devrait faire augmenter les prix du diesel pour les carrières. En 2023, les États-Unis ont réalisé des économies significatives en utilisant de l'enrobé bitumineux récupéré à la place de matériaux vierges. La Loi mexicaine sur l'économie circulaire de 2026, qui combine des systèmes de consigne avec un parc de valorisation des déchets à Tula, positionne le pays comme un pôle émergent pour le marché des agrégats de construction recyclés. Bien que l'Amérique du Sud, le Moyen-Orient et l'Afrique en soient encore à leurs débuts, le Brésil et l'Arabie Saoudite affichent une dynamique politique solide. Cela indique un potentiel de croissance à moyen terme, à condition de surmonter les défis de financement et de faire face aux prix bas de la pierre vierge.

Paysage concurrentiel

Le marché des agrégats de construction recyclés reste modérément consolidé. Les acteurs de taille intermédiaire sur le marché nord-américain constatent des prix de vente moyens plus élevés. Cette hausse est largement attribuée aux investissements dans les infrastructures qui mettent à rude épreuve les approvisionnements locaux, incitant ces acteurs à investir dans le concassage sur site pour renforcer leurs réserves. Des opportunités inexploitées existent dans les villes de rang 2 de la région Asie-Pacifique, qui manquent actuellement d'installations de recyclage fixes, et dans les éléments préfabriqués à émissions négatives de carbone. À mesure que les normes se resserrent à l'échelle mondiale — avec l'Inde appliquant la norme IS 383, l'Italie introduisant la norme UNI 11531-1:2024 et Singapour fixant une limite de contamination de 1 % — les capitaux sont de plus en plus orientés vers la démolition sélective, la classification par air et la cure par carbonatation. Ce changement souligne l'évolution de la perception des agrégats recyclés, qui passent de simples détournements de décharges à des intrants courants dans les applications structurelles.

Leaders du secteur des agrégats de construction recyclés

HOLCIM

Heidelberg Materials

CEMEX S.A.B. de C.V.

CRH

Vulcan Materials Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Breedon Group a ouvert des sites de récupération des déchets à Ashbury et Costessey, chacun traitant des débris de déchets de construction et de démolition en agrégats pour bases routières et béton, élargissant la couverture en matériaux circulaires dans l'East Anglia et les Midlands.

- Juillet 2025 : Cemex a livré près de 35 000 m³ de béton Vertua, fabriqué à partir d'agrégats recyclés, pour le nouveau Centre hospitalier universitaire de Caen. Ce projet durable, axé sur la réduction de l'impact environnemental, a utilisé du béton livré depuis l'installation de production de Cemex à Caen Blainville.

Portée du rapport mondial sur le marché des agrégats de construction recyclés

Les agrégats de construction recyclés sont des matériaux inorganiques et minéraux traités, obtenus à partir de projets de construction précédemment utilisés, de sous-produits industriels ou de déchets de démolition. Ces matériaux sont concassés, criblés et nettoyés pour servir d'alternatives durables aux agrégats naturels, réduisant la dépendance au sable, au gravier et à la pierre nouvellement extraits.

Le marché des agrégats de construction est segmenté par type, application, source et géographie. Par type, le marché est segmenté en pierre concassée, gravier, sable, agrégats de béton et autres. Par application, le marché est segmenté en résidentiel, commercial, infrastructure (routes, ponts, rail) et industriel. Par source, le marché est segmenté en déchets de construction et de démolition, enrobé bitumineux récupéré et autres (laitier, sable de fonderie, etc.). Le rapport couvre également la taille du marché et les prévisions pour 17 pays dans les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché sont effectués sur la base de la valeur (USD).

| Pierre concassée |

| Gravier |

| Sable |

| Agrégats de béton |

| Autres |

| Résidentiel |

| Commercial |

| Infrastructure (routes, ponts, rail) |

| Industriel |

| Déchets de construction et de démolition |

| Enrobé bitumineux récupéré |

| Autres (laitier, sable de fonderie, etc.) |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Pierre concassée | |

| Gravier | ||

| Sable | ||

| Agrégats de béton | ||

| Autres | ||

| Par application | Résidentiel | |

| Commercial | ||

| Infrastructure (routes, ponts, rail) | ||

| Industriel | ||

| Par source | Déchets de construction et de démolition | |

| Enrobé bitumineux récupéré | ||

| Autres (laitier, sable de fonderie, etc.) | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille de la demande mondiale d'agrégats de construction recyclés d'ici 2031 ?

La taille du marché des agrégats de construction recyclés devrait atteindre 29,69 milliards USD d'ici 2031 contre 21,69 milliards USD en 2026, reflétant un CAGR de 6,48 % (2026-2031).

Quel type de produit domine les ventes aujourd'hui ?

Les agrégats de béton représentaient 40,22 % des revenus de 2025, bénéficiant des protocoles de cure par carbonatation qui améliorent la résistance à la compression pour le béton structurel.

Où la croissance géographique la plus rapide est-elle attendue ?

L'Asie-Pacifique devrait afficher le CAGR le plus rapide de 7,12 % (2026-2031), l'Inde, la Chine et les nations de l'ASEAN appliquant des mandats de détournement agressifs.

Quels outils politiques influencent le plus l'adoption ?

Les taxes sur les agrégats, les taxes carbone sur le diesel des carrières et les systèmes numériques de suivi des déchets raccourcissent collectivement les délais de retour sur investissement pour les infrastructures de recyclage.

Comment les crédits d'émissions négatives modifient-ils l'économie des projets ?

Les agrégats minéralisés au carbone qui séquestrent le CO₂ peuvent générer entre 80 et 130 USD par tonne de retrait vérifié, créant un second flux de revenus qui finance les lignes de traitement avancées.

Quelles entreprises mènent la consolidation ?

HOLCIM, Heidelberg Materials, CEMEX S.A.B. de C.V., CRH et Vulcan Materials Company sont les acteurs leaders.

Dernière mise à jour de la page le: