Taille et part du marché du béton de granulats légers

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 10.29 Milliards de dollars |

| Taille du Marché (2031) | 12.59 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du béton de granulats légers par Mordor Intelligence

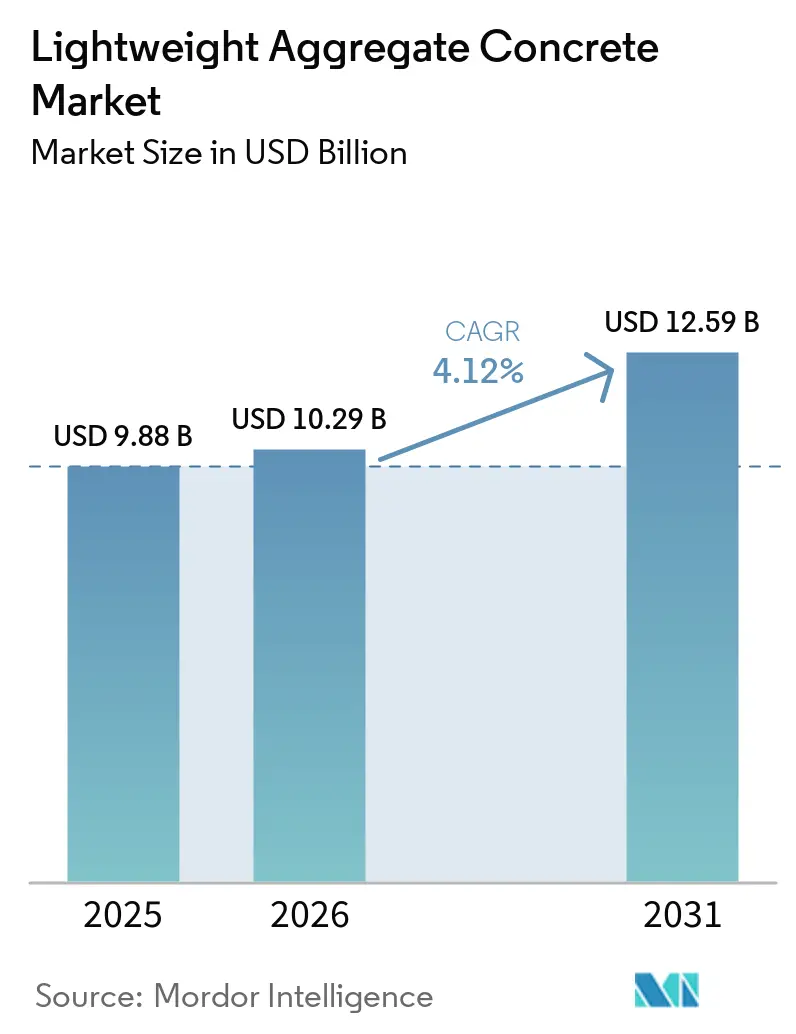

La taille du marché du béton de granulats légers devrait passer de 9,88 milliards USD en 2025 à 10,29 milliards USD en 2026 et est prévue pour atteindre 12,59 milliards USD d'ici 2031, à un CAGR de 4,12 % sur la période 2026-2031. La hausse de la demande est attribuée aux rénovations d'infrastructures, aux plateformes énergétiques offshore et aux systèmes de construction modulaire qui privilégient une charge morte réduite, des performances multifonctionnelles et une réduction du carbone incorporé. Les producteurs réorientent leurs capitaux vers des grades structurels à marges plus élevées, comme en témoigne la cession par Arcosa de son unité de barges et son acquisition d'actifs de granulats dans le Sud-Est des États-Unis. Parallèlement, l'intégration verticale dans les liants cimentaires, reflétée dans les acquisitions récentes de Heidelberg Materials et CRH, suggère que les entreprises mondiales considèrent les formulations légères à faible teneur en carbone comme une opportunité de revenus significative. Des mesures réglementaires, telles que les mandats de contenu recyclé en Chine et des codes d'isolation plus stricts en Amérique du Nord et en Europe, accélèrent l'adoption. Cependant, les contraintes du côté de l'offre sur les granulats premium continuent de créer une pression modérée sur les prix, alimentée par la baisse des volumes de cendres volantes de charbon et l'augmentation des distances de transport pour le schiste et l'ardoise expansés.

Principaux enseignements du rapport

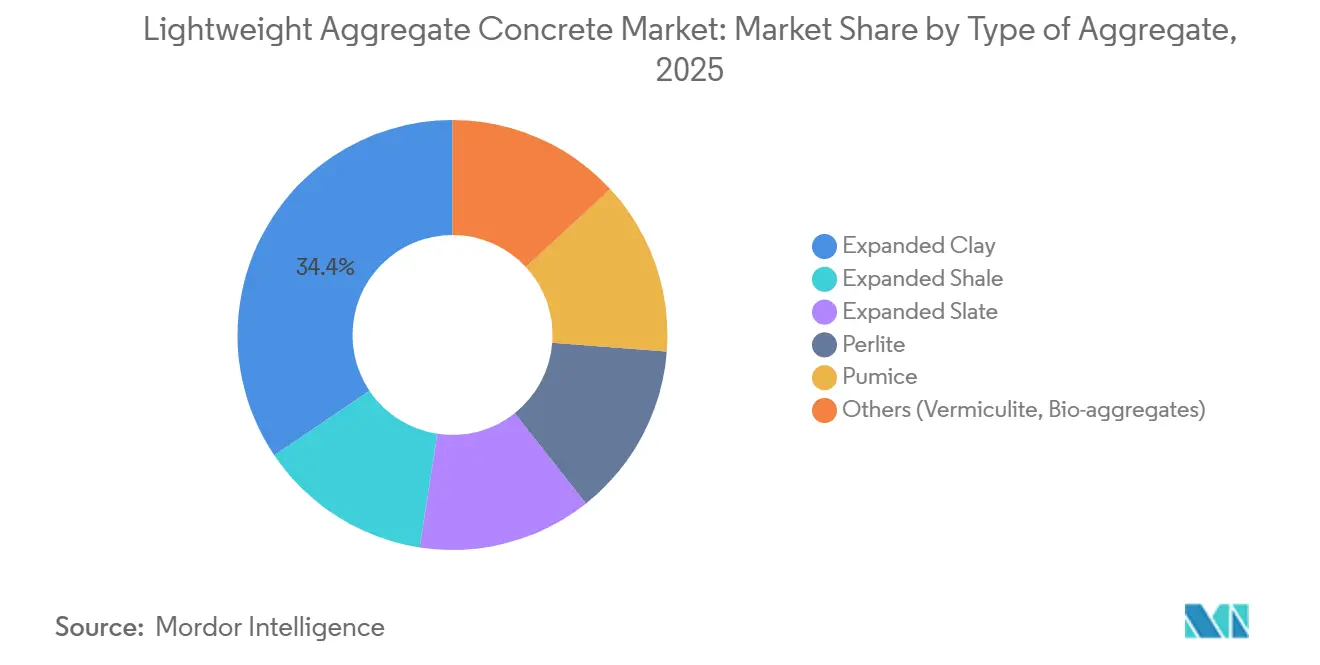

- Par type de granulat, l'argile expansée a dominé avec une part de revenus de 34,44 % en 2025, tandis que la perlite devrait progresser à un CAGR de 4,28 % jusqu'en 2031.

- Par application, le béton structurel a capté 37,82 % de la part du marché du béton de granulats légers en 2025, et les éléments préfabriqués et préfabriqués sont prévus pour croître à 4,58 % jusqu'en 2031.

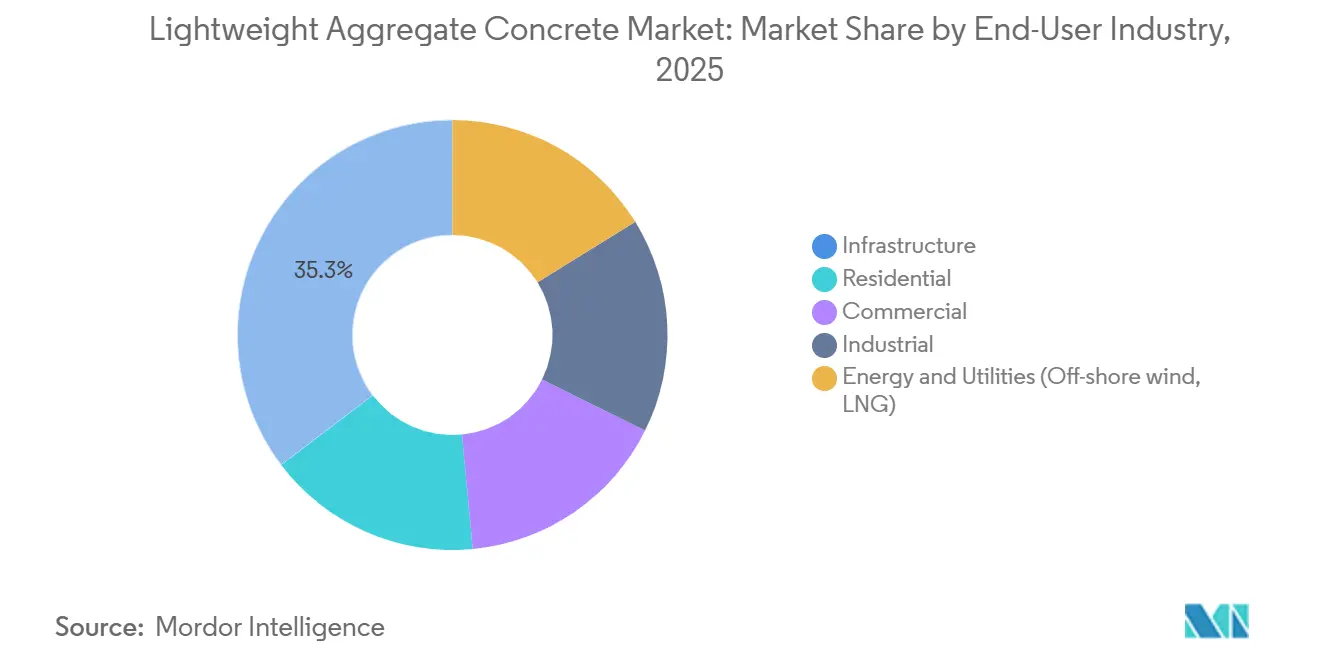

- Par secteur d'utilisation final, les infrastructures ont représenté 35,33 % des revenus de 2025, tandis que l'énergie et les services publics ont enregistré le CAGR projeté le plus élevé à 3,81 % jusqu'en 2031.

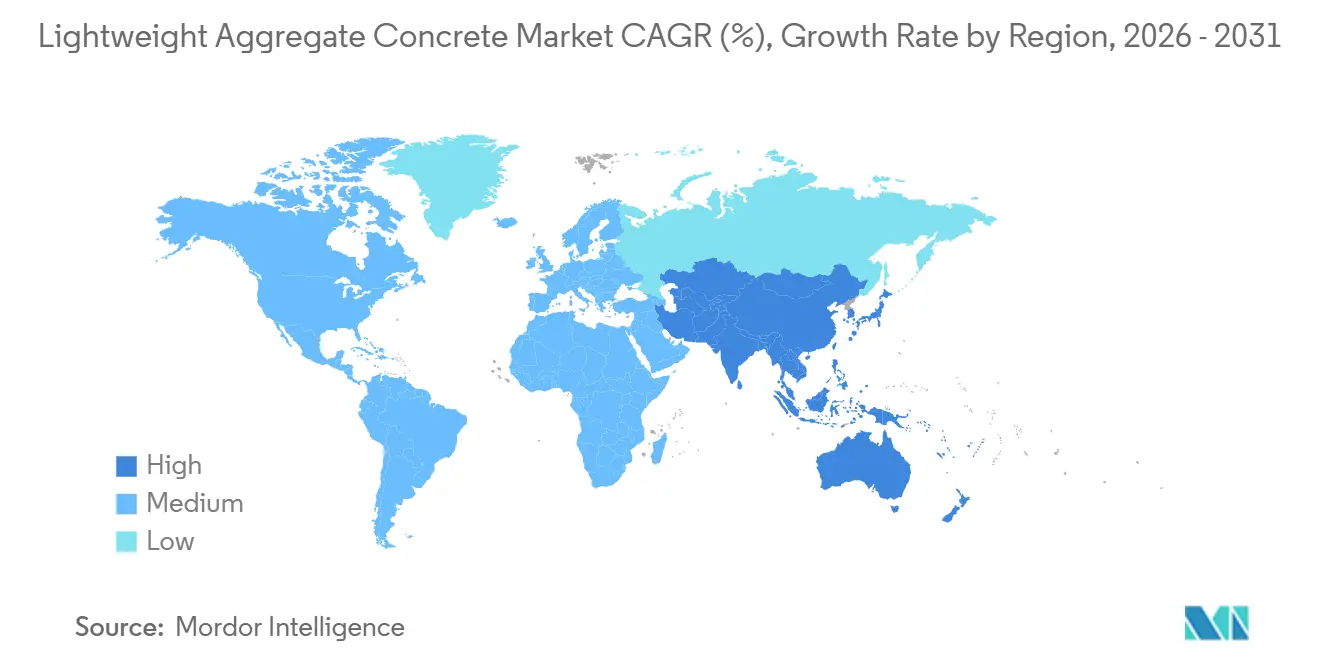

- Par géographie, l'Asie-Pacifique a conservé une part de 47,89 % en 2025 et devrait enregistrer le CAGR le plus élevé à 6,11 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché du béton de granulats légers

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de matériaux de construction légers et à haute résistance | +1.2% | Mondial, avec une concentration dans les corridors de tours de grande hauteur en Asie-Pacifique et les pôles de préfabrication en Amérique du Nord | Moyen terme (2-4 ans) |

| Utilisation croissante dans les structures de grande hauteur et préfabriquées | +1.0% | Asie-Pacifique (Chine, Inde, Asie du Sud-Est), Amérique du Nord (Mid-Atlantique, Floride), Europe (Allemagne, Autriche) | Moyen terme (2-4 ans) |

| Réduction de la charge morte permettant des conceptions rentables | +0.8% | Mondial, en particulier dans les régions à forte densité d'infrastructures (Asie-Pacifique, Amérique du Nord, Moyen-Orient) | Long terme (≥ 4 ans) |

| Codes d'efficacité énergétique et d'isolation plus stricts | +0.7% | Europe (normes EN), Amérique du Nord (Code de construction de Floride, ASHRAE), et émergent en Asie-Pacifique | Court terme (≤ 2 ans) |

| Applications émergentes de béton imprimé en 3D | +0.4% | Amérique du Nord, Europe (pôles de R&D), déploiements pilotes au Moyen-Orient | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de matériaux de construction légers et à haute résistance

Les ingénieurs de projet spécifient le béton de granulats légers pour atteindre des rapports portée/hauteur qui dépassent les capacités des mélanges de poids normal. Cela permet la construction de poutres de pont précontraintes de 100 mètres sans dépasser les limites de déflexion. Les granulats de schiste issus de fours rotatifs ont démontré des résistances à la compression de 6 000 livres par pouce carré (psi) à des densités d'environ 1 920 kilogrammes par mètre cube (kg/m³), montrant que la réduction de la masse ne compromet pas la résistance. Des recherches menées en 2025 ont mis en évidence des formulations ultra-haute résistance légères atteignant des résistances à la compression de 102 à 123 mégapascals (MPa) tout en réduisant le poids propre jusqu'à 20 %[1]Équipe éditoriale MDPI, "Performance du béton ultra-haute résistance léger," mdpi.com. Dans les régions sismiques telles que le Japon et la Californie, des charges mortes plus faibles réduisent directement le cisaillement à la base, entraînant des économies sur la construction des fondations. La plateforme ECOPact de Holcim combine des granulats légers avec des matériaux cimentaires supplémentaires pour atteindre des classes LC60 tout en réduisant le dioxyde de carbone (CO₂) incorporé de 30 à 50 %, démontrant que les objectifs de performance structurelle et de décarbonisation peuvent s'aligner.

Utilisation croissante dans les structures de grande hauteur et préfabriquées

Les pénuries de main-d'œuvre poussent les promoteurs vers des méthodes de construction modulaire et préfabriquée, où la pompabilité et des panneaux plus légers contribuent à réduire les temps de cycle des grues. Par exemple, un projet de rénovation de balcons en 2025 à Halle-Neustadt a utilisé le Liapor LC30/33D1.8, pompant avec succès le béton jusqu'au 18e étage et réalisant 220 dalles en quelques semaines, illustrant le transport vertical sans ségrégation. Des études de cas à Hong Kong ont révélé une réduction de 10,1 % du carbone incorporé pour les planchers non structurels après substitution par des matériaux légers, avec des avantages encore plus importants lorsque la préfabrication est adoptée. En Inde, les fournisseurs promeuvent des mélanges légers qui fonctionnent également comme masses de refroidissement passif dans les immeubles de grande hauteur tropicaux. De plus, les fabricants utilisant des treillis soudés et des fibres de verre dans des dalles auto-compactantes à base de granulat d'argile expansée légère (LECA) rapportent une augmentation de 45 % de la capacité portante par rapport aux alternatives non renforcées.

Réduction de la charge morte permettant des conceptions rentables

Sur les sols mous, les coûts de fondation et d'infrastructure peuvent représenter jusqu'à 30 % des dépenses totales du projet. La réduction du poids propre offre des économies directes en capital. Par exemple, le projet d'élargissement du Xaver-Hafner-Brücke en Allemagne a réduit environ 100 tonnes en utilisant du LC30/33D1.6, éliminant la nécessité d'un renforcement complet d'une pile. L'initiative MADE4WIND d'Horizon-Europe développe un béton léger à résistance à la compression de 50 MPa pour des coques de demi-épaisseur dans des turbines flottantes, réduisant les besoins en armatures en acier et améliorant la stabilité des plateformes. Des analyses comparatives des coûts indiquent que les fondations flottantes en béton ultra-haute performance (UHPC) précontraint coûtent entre 450 et 500 EUR (525,58 à 583,98 USD) par tonne, soit un cinquième du prix des jackets en acier équivalents pour les applications en eaux profondes.

Codes d'efficacité énergétique et d'isolation plus stricts

Des codes d'efficacité énergétique et d'isolation plus stricts dans l'Union européenne (UE) et en Amérique du Nord favorisent l'intégration de l'isolation dans les murs porteurs. Le béton de granulats légers à base de perlite atteint une conductivité thermique aussi basse que 0,08 watts par mètre-kelvin (W/mK), répondant aux normes Maison Passive en une seule épaisseur. Les codes anti-ouragans de Floride font référence aux normes de la série ASTM C330, tandis que des chapes plus légères contribuent à réduire les forces de soulèvement sur les toitures. Des essais réalisés en 2025 ont démontré une résistance au feu de 240 minutes dans des murs en perlite imprimés en 3D d'une épaisseur de 4 pouces, répondant aux exigences de l'American Society of Heating, Refrigerating and Air-Conditioning Engineers (ASHRAE) 90.1. Les Déclarations Environnementales de Produit (EPD) vérifiées pour l'argile expansée selon les normes de la Norme Européenne (EN) 15732 permettent désormais aux projets européens d'obtenir les certifications Building Research Establishment Environmental Assessment Method (BREEAM) et Leadership in Energy and Environmental Design (LEED) tout en s'alignant sur les objectifs de réduction du carbone à l'horizon 2030.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût plus élevé par rapport au béton conventionnel | -0.6% | Mondial, le plus aigu dans les segments résidentiels et commerciaux légers sensibles aux prix en Asie-Pacifique et en Amérique du Sud | Court terme (≤ 2 ans) |

| Rareté des granulats légers premium | -0.3% | Amérique du Nord (resserrement de l'approvisionnement en cendres volantes), Europe (contraintes de capacité en schiste expansé), émergent en Asie-Pacifique | Moyen terme (2-4 ans) |

| Variabilité des propriétés mécaniques induite par l'humidité | -0.2% | Mondial, en particulier dans les climats humides (Asie du Sud-Est, régions côtières) et les projets avec des protocoles de pré-mouillage inadéquats | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût plus élevé par rapport au béton conventionnel

Les mélanges de béton léger entraînent une prime de coût de 15 à 25 % en raison des besoins énergétiques des fours rotatifs de 1,5 à 2,0 gigajoules (GJ) par tonne, nettement supérieurs aux 0,5 GJ par tonne pour la pierre concassée[2]Liapor, "Consommation d'énergie du four rotatif pour l'argile expansée," liapor.com. Bien que la technologie de frittage des cendres volantes réduise la consommation de carburant, les installations clé en main restent 30 à 40 % plus chères que les unités de concassage. Les promoteurs avec des marges bénéficiaires à un chiffre font face à des difficultés pour répercuter ces coûts supplémentaires sur les acheteurs de logements, limitant l'utilisation du béton léger aux projets de construction haut de gamme. Des études d'optimisation de la valeur indiquent des économies totales de projet de 5 à 10 % en tenant compte des coûts de fondation, du temps de grue et de la compression des délais, mais ces avantages sur le cycle de vie sont souvent négligés en raison de pratiques d'approvisionnement cloisonnées.

Rareté des granulats légers premium

Le déclin des opérations des centrales à charbon réduit les approvisionnements en cendres volantes de deux chiffres annuellement, poussant les producteurs à se tourner vers des alternatives telles que les limons de réservoirs, les déchets de démolition et les boues industrielles, qui nécessitent des procédés de valorisation coûteux. L'acquisition en 2024 par Cemex d'une installation de recyclage à Berlin a ajouté 400 000 tonnes par an (tpa) de capacité, mais reste insuffisante pour répondre à la croissance projetée de la demande. La concentration géographique aggrave encore le déficit d'approvisionnement ; par exemple, les prix livrés du schiste expansé dans le Nord-Ouest Pacifique des États-Unis peuvent dépasser 150 USD par tonne, soit 50 à 70 % de plus que les prix dans les marchés du Mid-Atlantique. De plus, l'exploration des gisements de perlite en Asie centrale et en Afrique de l'Est implique des délais d'obtention de permis de 12 à 18 mois, créant des risques pour la chaîne d'approvisionnement des projets à grande échelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de granulat : l'argile expansée performe, la perlite progresse

L'argile expansée représentait 34,44 % du marché du béton de granulats légers en 2025, soutenue par une infrastructure de fours rotatifs bien établie en Europe et en Asie-Pacifique. La perlite est le granulat à la croissance la plus rapide, avec un taux de croissance projeté de 4,58 % jusqu'en 2031. La taille du marché associée à ce segment devrait croître régulièrement, portée par son adéquation pour les constructeurs de ponts et les agences de rénovation en raison de ses classes de résistance dépassant 40 mégapascals (MPa). La perlite devrait croître 16 points de base plus vite que la catégorie globale des granulats, bénéficiant de sa faible conductivité thermique de 0,08 watts par mètre-kelvin (W/mK), particulièrement adaptée à l'impression 3D et aux chapes ultra-isolantes.

Aux États-Unis, le schiste et l'ardoise expansés sont largement utilisés dans les applications structurelles nécessitant des densités supérieures à 1 600 kilogrammes par mètre cube (kg/m³) et des résistances à la compression dépassant 6 000 livres par pouce carré (psi), comme le démontre le projet du Shasta Arch Bridge en Californie. La ponce est principalement utilisée dans les applications décoratives et d'aménagement paysager, avec un approvisionnement concentré dans l'ouest des États-Unis et la région égéenne. La vermiculite et les bio-granulats émergents représentent ensemble moins de 5 % du volume du marché en raison des contraintes de coût et de durabilité. En Chine, les granulés de limon de réservoir pré-criblés devraient diversifier l'approvisionnement une fois que les normes JC/T 2772-2024 permettront des applications non structurelles jusqu'à LC25.

Par application : la préfabrication progresse sur des délais modulaires

Le béton structurel coulé en place a détenu la plus grande part du marché du béton de granulats légers en 2025, représentant 37,82 %. Les éléments préfabriqués et préfabriqués constituent le segment à la croissance la plus rapide, avec un taux de croissance prévu de 4,58 % jusqu'en 2031. Cette croissance est portée par des facteurs tels que la réduction des temps de cycle des grues, la baisse des coûts de main-d'œuvre et l'amélioration de la comptabilisation carbone, qui remodèlent l'économie des chantiers. Par exemple, des mélanges pompables utilisés en Allemagne ont démontré la faisabilité d'atteindre les balcons du 18e étage sans nécessiter de grues à tour lourdes, rendant les rénovations de grande hauteur plus efficaces.

Les fabricants de blocs et de panneaux privilégient les réductions d'isolation et de poids qui répondent aux normes de valeur U de la Maison Passive sans nécessiter de bardage extérieur. Les dalles composites auto-compactantes légères renforcées de treillis en fibre de verre offrent désormais une capacité de charge 45 % plus élevée tout en réduisant le poids de 20 à 30 kilogrammes par mètre carré (kg/m²), permettant des planchers plus minces et des hauteurs d'étage réduites. Dans la région Mid-Atlantique des États-Unis, plus de 5 000 yards cubes (yd³) de revêtement en béton ultra-haute performance (UHPC) ont été installés sur le Delaware Memorial Bridge, marquant le premier pont suspendu à adopter un tel système. Cela démontre que l'UHPC léger peut réhabiliter les infrastructures vieillissantes sans nécessiter de nouveaux chapiteaux de piles.

Par secteur d'utilisation final : les infrastructures dominent, l'énergie et les services publics accélèrent

Le segment des infrastructures représentait 35,33 % des revenus en 2025, porté par les mises à niveau de ponts, les remplacements de tabliers ferroviaires et les projets d'élargissement de routes qui remplacent le béton lourd par des alternatives légères pour éviter l'expansion des infrastructures. Le secteur de l'énergie et des services publics connaît la croissance la plus élevée, avec un CAGR de 3,81 %. Cette croissance est soutenue par des applications telles que les fondations gravitaires pour l'éolien offshore et les dalles de terminaux de gaz naturel liquéfié (GNL), où le poids des matériaux impacte directement la flottabilité et les exigences en pieux.

Dans la construction résidentielle, le béton léger est de plus en plus utilisé dans les villes asiatiques de grande hauteur pour les cloisons et les remplissages de toiture, améliorant le confort thermique et réduisant les charges de chauffage, de ventilation et de climatisation (CVC). En Europe, les promoteurs commerciaux adoptent des enveloppes monolithiques en béton léger pour éliminer les ponts thermiques et obtenir la certification Deutsche Gesellschaft für Nachhaltiges Bauen (DGNB) Or. Les planchers industriels et les mezzanines utilisent des chapes à faible densité pour minimiser les charges sur les sols mous, tandis que les centres logistiques en Suisse ont démontré une praticabilité de 72 heures, réduisant considérablement les délais de mise en service.

Analyse géographique

L'Asie-Pacifique représentait 47,89 % des revenus projetés pour 2025 et devrait croître à un taux de 6,11 % jusqu'en 2031, soit près de 50 % de plus que le taux de croissance mondial du marché du béton de granulats légers. En Chine, le mandat JC/T 2772-2024 relatif au contenu recyclé dans les granulats légers a introduit de nouvelles chaînes d'approvisionnement, détournant les déchets de démolition des décharges. De plus, des tours de 26 étages à Benxi ont démontré une réduction de 21 à 25 % du poids propre, entraînant des forces de cisaillement sismique à la base plus faibles. En Inde, les opérateurs de préfabrication ont réduit les délais de projet jusqu'à 50 % en utilisant des mélanges légers de marque, qui servent également de masse de refroidissement passif dans les climats tropicaux. L'adoption au Japon est portée par les améliorations de la performance sismique, avec un béton léger ultra-haute résistance atteignant une résistance de 100 mégapascals (MPa) à des densités inférieures à 2 100 kilogrammes par mètre cube (kg/m³).

La croissance du marché en Amérique du Nord est soutenue par le réseau de fours de Arcosa, les fusions et acquisitions stratégiques, et les projets pilotes des autorités de ponts. Suite à une cession de barges de 450 millions USD et une acquisition de granulats de 60 millions USD en Floride, Arcosa a réorienté ses capitaux vers des produits de grade infrastructure à marges plus élevées. La plateforme de conception de mélanges basée sur l'intelligence artificielle (IA) de Titan America optimise les prévisions de performance et d'empreinte carbone, réduisant les cycles de devis de plusieurs semaines à quelques heures. L'approbation réglementaire de la Floride pour les remplissages de toiture légers dans les zones sujettes aux ouragans souligne une acceptation régionale croissante.

L'Europe met l'accent sur la réduction du carbone et la réhabilitation du patrimoine. Des projets tels que le Kabelstraßen-Brücke à Wuppertal et l'élargissement du pont à Straubing ont réalisé des économies de poids de 100 tonnes, préservant les piles structurelles existantes. L'initiative BetongVIND de Norvège et les consortiums MADE4WIND d'Horizon-Europe positionnent le béton léger comme un composant essentiel pour les projets éoliens en eaux profondes, visant une réduction de 80 % des émissions de dioxyde de carbone (CO₂) pour la production en série de fondations gravitaires. Au Royaume-Uni, les Déclarations Environnementales de Produit (EPD) vérifiées par des tiers de LECA soutiennent les bâtiments dans l'obtention de crédits Building Research Establishment Environmental Assessment Method (BREEAM) tout en s'alignant sur les objectifs de réduction du carbone à l'horizon 2030.

L'Amérique du Sud bénéficie de l'expansion de 5 milliards BRL (0,97 milliard USD) de Votorantim Cimentos, qui augmentera la capacité de production du Mato Grosso à 1,2 million de tonnes et atteindra un mix de réseau d'énergie renouvelable à 90 % d'ici mars 2026. Le Moyen-Orient et l'Afrique en sont aux premières étapes d'adoption, avec des applications concentrées dans les noyaux de tours de grande hauteur d'Arabie Saoudite et les terminaux de gaz naturel liquéfié (GNL), où les réductions de poids contribuent à minimiser le renforcement des quais. Cependant, la dépendance aux importations et les coûts de fret élevés restent des obstacles significatifs à une adoption régionale plus large.

Paysage concurrentiel

Le marché du béton de granulats légers reste modérément fragmenté. Des entreprises régionales telles que Liapor, Leca International et Poraver maintiennent des positions établies en Europe centrale, exploitant des lignes de production à fours rotatifs de longue date et entretenant des relations directes avec les préfabricants. Les entreprises mondiales, notamment HOLCIM, Cemex S.A.B. de C.V. et Heidelberg Materials AG, utilisent leurs réseaux de béton prêt à l'emploi pour promouvoir les grades légers tout en acquérant des fournisseurs de matériaux cimentaires supplémentaires (SCM) pour assurer la disponibilité des liants. En amont, les pénuries de matières premières ont conduit à des actions telles que l'acquisition par Cemex d'un recycleur basé à Berlin, tandis qu'en aval, des initiatives de numérisation comme la plateforme d'intelligence artificielle (IA) de Titan America réduisent les coûts de conception et les délais de devis.

Le changement planifié d'Arcosa d'ici 2026 en dehors de la logistique maritime souligne son orientation vers des mélanges d'infrastructure structurelle à prix plus élevés. L'acquisition de Giant Cement par Heidelberg Materials pour 600 millions USD et l'achat d'Eco Material par CRH pour 2,1 milliards USD illustrent les efforts d'intégration verticale visant à sécuriser des intrants de liants à faible teneur en carbone essentiels pour les grades légers. De nouveaux entrants sur le marché, tels que Boral Resources, introduisent des innovations comme les granulés de cendres volantes frittées, qui utilisent le carbone résiduel comme combustible. Ces granulés, produits à une capacité de 50 000 tonnes par an en Pologne, offrent des densités apparentes de 550 à 720 kilogrammes par mètre cube (kg/m³), adaptées aux applications de béton haute performance.

Des opportunités de croissance émergent dans des domaines tels que les fondations pour l'éolien offshore, les composants structurels imprimés en 3D et l'approvisionnement en granulats recyclés. Les flotteurs en béton ultra-haute performance (UHPC) précontraint de GICON réduisent les coûts à un cinquième de la courbe des coûts de l'acier pour les eaux de plus de 60 mètres de profondeur. La forme compatible avec les buses de la perlite prévient les obstructions dans les murs imprimés en 3D, tandis que l'initiative Regenera de Cemex vise 14 millions de tonnes par an d'intrants recyclés d'ici 2030, bien que cela reste en deçà de l'augmentation projetée de la demande européenne.

Leaders du secteur du béton de granulats légers

Arcosa Lightweight

Cemex S.A.B DE C.V.

CRH

Heidelberg Materials AG

HOLCIM

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : Arcosa a acquis une exploitation de granulats en Floride pour 60 millions USD, augmentant sa capacité de production de schiste et d'argile expansés par four rotatif dans le Sud-Est. Cette acquisition soutient la production de béton de granulats légers et renforce sa position de plus grand producteur de granulats légers en Amérique du Nord.

- Janvier 2026 : Le consortium BetongVIND de Norvège a lancé un projet de 20 millions NOK (1,9 million USD) visant à développer la production en série de fondations gravitaires en béton pour l'éolien offshore. Le projet vise à atteindre une réduction de 80 % des émissions de dioxyde de carbone (CO2) par rapport aux conceptions conventionnelles en utilisant des mélanges de béton de granulats légers optimisés et des méthodes de fabrication modulaires.

Portée du rapport mondial sur le marché du béton de granulats légers

Le béton de granulats légers est un type de béton qui utilise des matériaux poreux à faible densité tels que l'argile expansée, le schiste ou la ponce à la place du gravier ou de la pierre conventionnels. Ce type de béton réduit les charges mortes structurelles, améliore l'isolation thermique et acoustique, et offre une haute résistance au feu, pesant généralement moins que le béton standard.

Le marché du béton de granulats légers est segmenté par type de granulat, application, secteur d'utilisation final et géographie. Par type de granulat, le marché est segmenté en argile expansée, schiste expansé, ardoise expansée, perlite, ponce et autres (vermiculite, bio-granulats). Par application, le marché est segmenté en béton structurel, éléments préfabriqués et préfabriqués, production de blocs et de panneaux, tabliers de ponts et infrastructures, chapes isolantes et remplissages de toiture, et autres. Par secteur d'utilisation final, le marché est segmenté en résidentiel, commercial, industriel, infrastructures, et énergie et services publics (éolien offshore, GNL). Le rapport couvre également la taille du marché et les prévisions pour le béton de granulats légers dans 18 pays à travers les principales régions. Les tailles et prévisions du marché sont fournies en termes de valeur (USD).

| Argile expansée |

| Schiste expansé |

| Ardoise expansée |

| Perlite |

| Ponce |

| Autres (vermiculite, bio-granulats) |

| Béton structurel |

| Éléments préfabriqués et préfabriqués |

| Production de blocs et de panneaux |

| Tabliers de ponts et infrastructures |

| Chapes isolantes et remplissages de toiture |

| Autres |

| Résidentiel |

| Commercial |

| Industriel |

| Infrastructures |

| Énergie et services publics (éolien offshore, GNL) |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de granulat | Argile expansée | |

| Schiste expansé | ||

| Ardoise expansée | ||

| Perlite | ||

| Ponce | ||

| Autres (vermiculite, bio-granulats) | ||

| Par application | Béton structurel | |

| Éléments préfabriqués et préfabriqués | ||

| Production de blocs et de panneaux | ||

| Tabliers de ponts et infrastructures | ||

| Chapes isolantes et remplissages de toiture | ||

| Autres | ||

| Par secteur d'utilisation final | Résidentiel | |

| Commercial | ||

| Industriel | ||

| Infrastructures | ||

| Énergie et services publics (éolien offshore, GNL) | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché du béton de granulats légers d'ici 2031 ?

La taille du marché du béton de granulats légers devrait passer de 9,88 milliards USD en 2025 à 10,29 milliards USD en 2026 et est prévue pour atteindre 12,59 milliards USD d'ici 2031, à un CAGR de 4,12 % sur la période 2026-2031.

Quel type de granulat connaît la croissance la plus rapide ?

Les produits à base de perlite affichent la croissance prévisionnelle la plus élevée à un CAGR de 4,28 % en raison de leur isolation supérieure et de leur adéquation à l'impression 3D.

Pourquoi l'éolien offshore est-il important pour les perspectives de la demande ?

Les fondations gravitaires et flottantes utilisent des mélanges légers pour réduire le poids et les armatures, stimulant le CAGR de 3,81 % du segment de l'énergie et des services publics.

Quel est le principal frein au coût pour l'adoption ?

Les mélanges légers comportent une prime de coût de 15 à 25 % par rapport au béton de poids normal, due aux besoins énergétiques élevés des fours rotatifs et au transport.

Dernière mise à jour de la page le: