Taille et part du marché des agrégats de béton recyclé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Volume du Marché (2025) | 11.78 Millions de tonnes |

| Volume du Marché (2030) | 15.93 Millions de tonnes |

| Taux de croissance (2025 - 2030) | 6.22% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

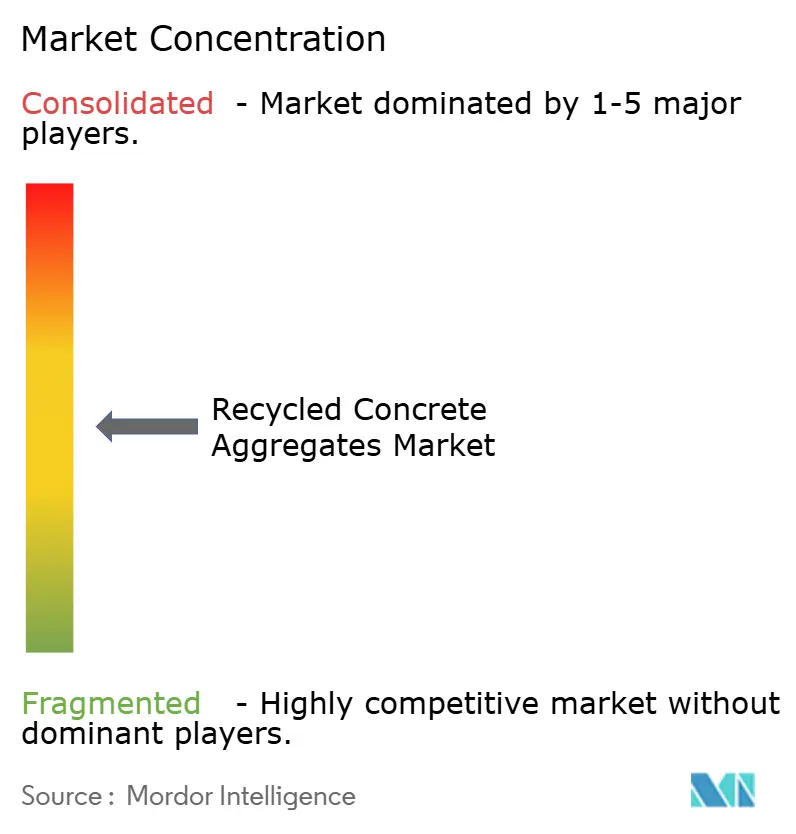

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des agrégats de béton recyclé par Mordor Intelligence

La taille du marché des agrégats de béton recyclé est estimée à 11,78 millions de tonnes en 2025, et devrait atteindre 15,93 millions de tonnes d'ici 2030, à un CAGR de 6,22 % au cours de la période de prévision (2025-2030). La croissance de la demande reflète la transition en cours d'une utilisation linéaire vers une utilisation circulaire des ressources, les gouvernements renforçant les règles de détournement des déchets et les constructeurs répondant aux économies de coûts et aux objectifs de réduction des émissions de carbone. La clarté réglementaire s'aligne désormais sur les incitations économiques, accélérant l'adoption des agrégats recyclés dans les projets d'infrastructure publique et d'immobilier privé. Les améliorations technologiques — notamment les concasseurs mobiles et les systèmes de séparation avancés — améliorent la qualité des produits tout en réduisant les coûts unitaires, atténuant ainsi les préoccupations de longue date liées aux performances. L'intensité concurrentielle s'accroît à mesure que les grands cimentiers s'étendent dans le recyclage, souvent par le biais d'acquisitions, pour sécuriser les matières premières, réduire les émissions de portée 3 et intégrer la circularité dans les contrats d'approvisionnement.

Principaux enseignements du rapport

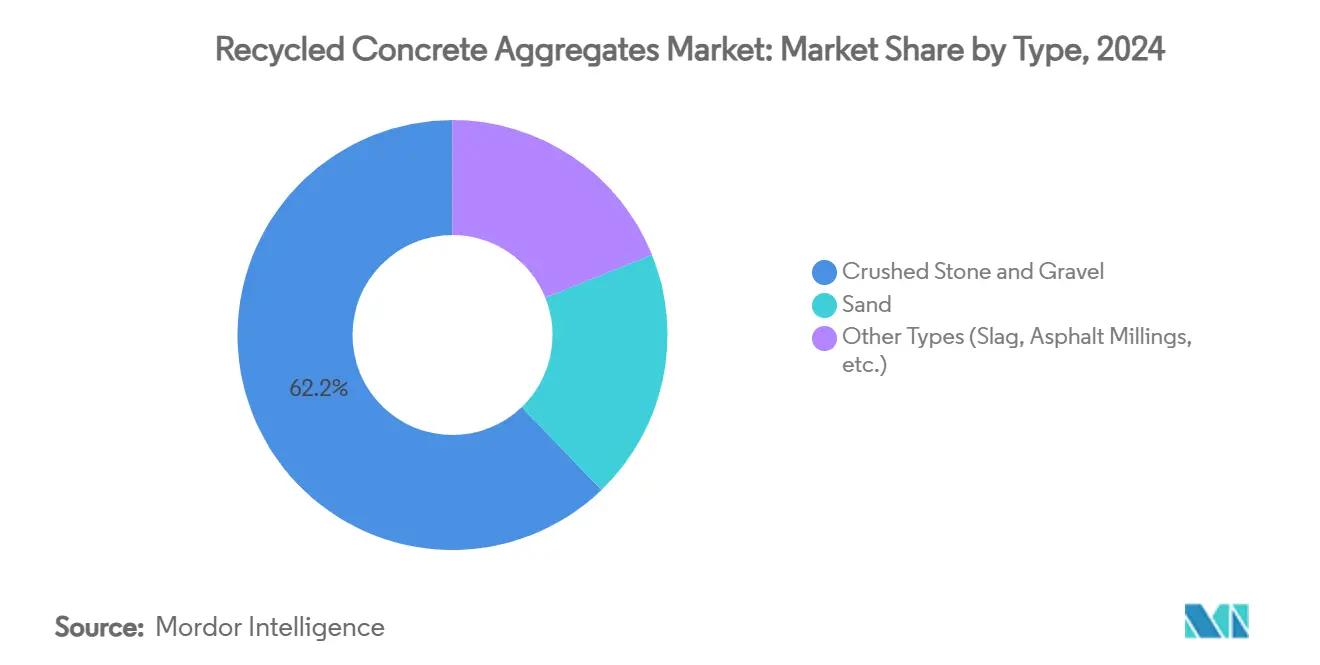

- Par type, la pierre concassée et le gravier représentaient 62,18 % de la part du marché des agrégats de béton recyclé en 2024, tandis que les produits à base de sable devraient croître à un CAGR de 6,91 % jusqu'en 2030.

- Par application, la base routière et le revêtement représentaient 41,65 % de la taille du marché des agrégats de béton recyclé en 2024 et progressent à un CAGR de 7,18 % jusqu'en 2030.

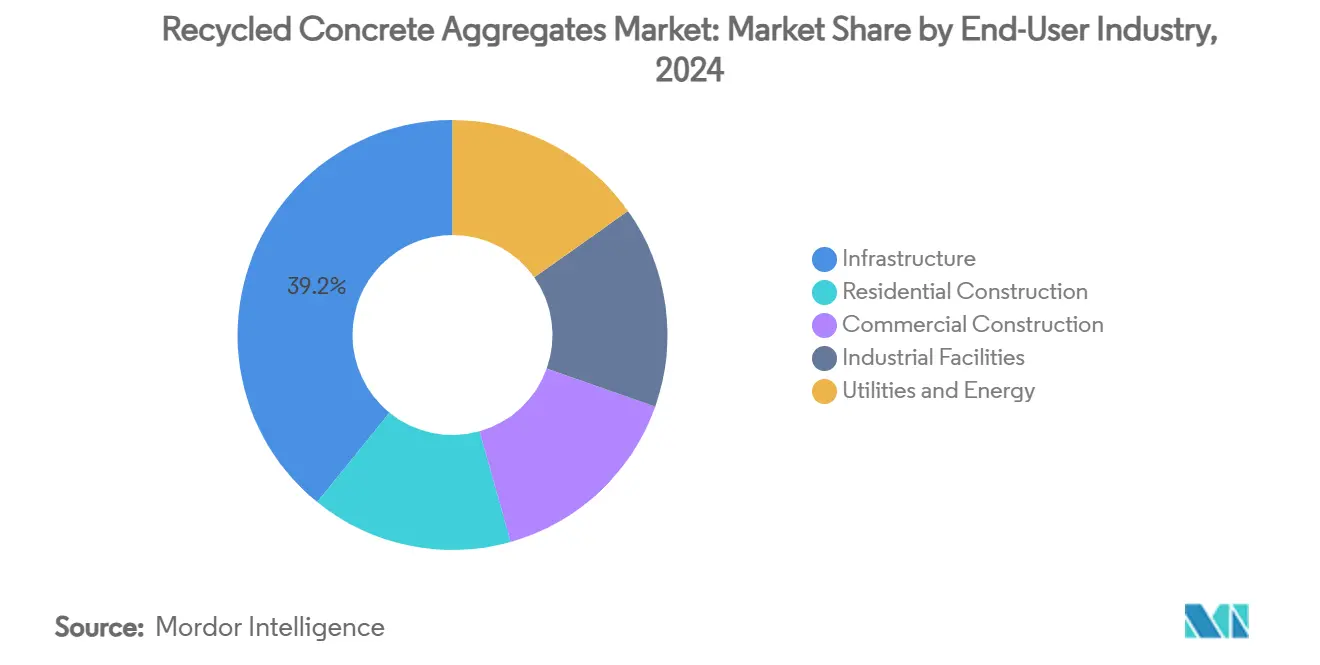

- Par secteur d'utilisation finale, les infrastructures représentaient 39,16 % de la demande en 2024, tandis que la construction résidentielle connaît la croissance la plus rapide avec un CAGR de 7,06 % jusqu'en 2030.

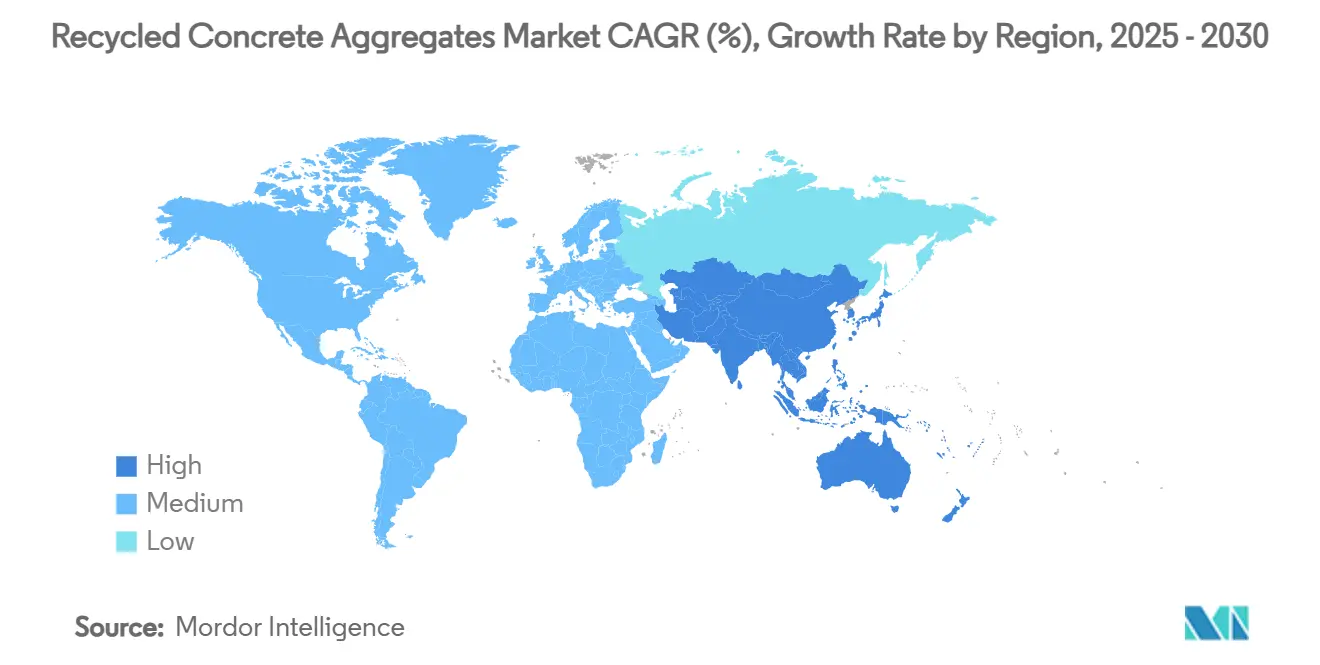

- Par géographie, l'Asie-Pacifique était en tête avec une part de 40,25 % en 2024 ; la même région devrait également afficher le CAGR le plus élevé de 6,88 % jusqu'en 2030.

Tendances et perspectives du marché mondial des agrégats de béton recyclé

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accent croissant sur la durabilité et l'économie circulaire | +1.8% | Mondial (UE et Amérique du Nord les plus forts) | Moyen terme (2-4 ans) |

| Réglementations gouvernementales croissantes sur les déchets de construction et de démolition | +1.5% | UE, Amérique du Nord, Chine, APAC élargie | Court terme (≤ 2 ans) |

| Volumes croissants de construction et de démolition | +1.2% | Mondial, porté par l'Asie-Pacifique et le Moyen-Orient | Long terme (≥ 4 ans) |

| Rentabilité par rapport aux agrégats vierges | +0.9% | Mondial, prononcé là où les coûts de transport sont élevés | Moyen terme (2-4 ans) |

| Monétisation des crédits carbone pour le béton bas carbone | +0.6% | UE, Amérique du Nord, adoption précoce en APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accent croissant sur la durabilité et l'économie circulaire

Les mandats d'économie circulaire redéfinissent l'approvisionnement en matériaux dans la construction. La prochaine loi européenne sur l'économie circulaire introduira des quotas de recyclage contraignants et facilitera le commerce transfrontalier des agrégats recyclés. Les engagements des entreprises renforcent la réglementation : Holcim UK vise à tripler l'utilisation des matériaux de démolition pour atteindre 5 millions de tonnes d'ici 2030. Des études sur le cycle de vie montrent que les agrégats recyclés peuvent réduire le CO₂ incorporé jusqu'à 20 % par rapport à la pierre naturelle. Les financeurs de projets intègrent désormais des filtres ESG, faisant des références circulaires vérifiées un prérequis pour l'allocation de capital.

Réglementations gouvernementales croissantes sur les déchets de construction et de démolition

Dans le monde entier, les législateurs fixent des seuils de réutilisation plus élevés. La directive-cadre européenne sur les déchets exige déjà des taux de récupération de 70 %, et des États membres comme les Pays-Bas dépassent 90 %[1]Agence européenne pour l'environnement, "Statistiques sur les déchets de construction 2024," eea.europa.eu . L'ordonnance « Waste No More » de Denver oblige à des plans de réutilisation pour toutes les nouvelles constructions, tandis que le Texas DOT recycle 1 million de tonnes de revêtement en béton chaque année[2]Administration fédérale des autoroutes, "Politique sur les matériaux recyclés 2023," fhwa.dot.gov . La Chine vise un taux de recyclage de 60 % d'ici 2025, ce qui équivaut à au moins 60 millions de tonnes de demande annuelle pour les acteurs du marché des agrégats de béton recyclé.

Volumes croissants de construction et de démolition à l'échelle mondiale

Les déchets mondiaux annuels de construction et de démolition sont estimés à 2 à 3 milliards de tonnes, le béton représentant jusqu'à 40 %. L'Asie-Pacifique en génère la majeure partie : la Chine seule rejette 100 à 200 millions de tonnes de béton par an, tandis que les mégapoles de l'ASEAN ajoutent des volumes considérables. Simultanément, les économies matures font face à une vague de remplacement alors que les ponts et tunnels des années 1960 arrivent en fin de vie, garantissant une disponibilité à long terme des matières premières.

Rentabilité par rapport aux agrégats vierges

Des essais sur le terrain en Afrique du Sud démontrent des économies de coûts de 40 % et des avantages environnementaux 97 % plus élevés lorsque les agrégats recyclés remplacent la pierre de carrière. Les économies s'élargissent avec la distance de transport car les sites de démolition sont généralement urbains, tandis que les carrières se trouvent de plus en plus loin des centres-villes. Les concasseurs mobiles permettent la valorisation sur site, éliminant les frais de décharge et réduisant le trafic de transport lourd. Les gains de productivité des trieurs optiques et des concasseurs automatisés continuent de réduire les écarts de qualité historiques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations relatives à la qualité et aux performances structurelles | -1.1% | Mondial, aigu là où les codes sont stricts | Moyen terme (2-4 ans) |

| Approvisionnement irrégulier et obstacles à la logistique inverse | -0.8% | Mondial, notamment dans les marchés en développement | Court terme (≤ 2 ans) |

| Incertitude de conformité concernant les métaux lourds et les contaminants | -0.5% | Amérique du Nord, UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations relatives à la qualité et aux performances structurelles

Les agrégats recyclés peuvent présenter une résistance à la compression inférieure de 10 à 20 % à celle de la pierre naturelle, avec des défis croissants au-delà de 30 % de taux de remplacement. Les variations du mortier adhérent entraînent une absorption d'eau plus élevée, augmentant le dosage en ciment et les coûts. Des codes nationaux divers — de l'Australie au Brésil — appliquent des limites différentes, entravant le commerce transfrontalier. Les améliorations thermiques, mécaniques et chimiques améliorent la qualité mais ajoutent des dépenses. Les craintes de responsabilité persistent parmi les ingénieurs supervisant les ponts et tunnels à forte charge.

Approvisionnement irrégulier et obstacles à la logistique inverse

Les déchets de construction et de démolition se produisent en poches dispersées, mais les concasseurs sont souvent centralisés. Lorsque la distance de transport des débris dépasse celle de la pierre vierge, l'avantage économique s'érode. La saisonnalité amplifie la volatilité — les pics de démolition hivernaux peuvent saturer les chantiers de traitement, tandis que les creux estivaux déclenchent des pénuries. Les réseaux de logistique inverse restent fragmentés, et les passeports matériaux sont encore rares, compliquant les prévisions d'inventaire pour les entrepreneurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la pierre concassée et le gravier dominent l'infrastructure de traitement

La pierre concassée et le gravier représentaient 62,18 % de la part du marché des agrégats de béton recyclé en 2024, et ce segment devrait afficher un CAGR de 6,91 % jusqu'en 2030. L'expansion de la taille du marché des agrégats de béton recyclé est soutenue par la part de 60 à 75 % en poids des agrégats grossiers dans les débris de démolition typiques, garantissant un approvisionnement suffisant pour le concassage en aval. Les concasseurs à impact à arbre vertical (VSI) et les unités mobiles offrent une forme, une texture de surface et une granulométrie améliorées, levant les obstacles de performance antérieurs.

Les agrégats de sable restent une niche mais se généralisent à mesure que les cribles haute fréquence et les classificateurs à air éliminent les contaminants et affinent les fines. La technologie de récupération chimique de Sika extrait à la fois le sable et la pâte cimentaire, permettant le recyclage en profondeur totale des composants du béton. Les produits spécialisés — agrégats mélangés à des laitiers ou fraisats d'asphalte — servent des marchés de niche où des propriétés thermiques ou de résistance au glissement spécifiques justifient des coûts de traitement supplémentaires.

Par application : les infrastructures routières stimulent l'expansion du marché

La base routière et le revêtement représentaient 41,65 % de la taille du marché des agrégats de béton recyclé en 2024 et mènent la trajectoire de croissance à un CAGR de 7,18 % jusqu'en 2030. Les services des transports valident la résistance, la résistance aux cycles gel-dégel et la durabilité à long terme, réduisant ainsi le risque d'adoption pour les entrepreneurs privés.

Les fondations dans les logements de faible hauteur et les dalles industrielles légères constituent le deuxième poste le plus important, absorbant les matériaux qui n'atteignent pas tout à fait les spécifications strictes des autoroutes. L'aménagement paysager, le drainage et le remblayage de tranchées offrent des débouchés pour les fractions de qualité inférieure, garantissant un usage pour la quasi-totalité de la production de concassage. L'adoption dans le béton structurel s'élargit lentement à mesure que les normes évoluent et que des laboratoires tiers vérifient les performances sur des formulations de mélanges poussant la teneur en recyclé au-delà de 50 %.

Par secteur d'utilisation finale : les infrastructures en tête tandis que le résidentiel s'accélère

Les infrastructures ont consommé 39,16 % de la demande mondiale en 2024 grâce à de grands projets d'autoroutes, de voies ferrées et de services publics dont les commanditaires publics imposent souvent une teneur en matériaux recyclés. Les politiques d'achat public réduisent le risque lié aux volumes, rendant possibles des contrats d'approvisionnement à long terme et ancrant des flux de trésorerie bancables pour les usines de recyclage.

La construction résidentielle est le secteur qui progresse le plus rapidement avec un CAGR de 7,06 % jusqu'en 2030, portée par les codes nationaux de construction verte et la préférence des consommateurs pour les logements bas carbone. Les constructeurs exploitent les agrégats recyclés dans les allées, les fondations et les murs non porteurs où les exigences structurelles sont modérées. Les projets commerciaux de grande hauteur avancent plus prudemment en raison de charges de conception plus élevées et d'obligations de garantie, mais des projets pilotes en Europe démontrent une parité de résistance à la compression à 30 % de teneur en recyclé.

Analyse géographique

L'Asie-Pacifique représentait 40,25 % de la demande mondiale en 2024 et est en bonne voie pour un CAGR de 6,88 % jusqu'en 2030, reflétant de vastes développements urbains et des quotas de recyclage imposés par l'État. L'objectif de la Chine de 60 % de recyclage des déchets de construction et de démolition d'ici 2025 se traduit par des gains de volume à deux chiffres pour les concasseurs locaux. Les usines indiennes fonctionnent avec une consommation d'énergie inférieure de 30,5 % à celle des producteurs d'agrégats naturels, renforçant l'avantage concurrentiel en termes de coûts. Singapour valide une teneur de 10 à 20 % en recyclé dans les mélanges structurels, illustrée par l'application à grande échelle du bâtiment Samwoh Eco-Green.

L'Amérique du Nord se classe deuxième et bénéficie de mandats étatiques matures et de la politique de matériaux recyclés de l'Administration fédérale des autoroutes couvrant le réseau autoroutier national. Le Texas DOT seul traite 1 million de tonnes par an, retirant 46 000 tonnes métriques de CO₂ de l'atmosphère par million de tonnes réutilisées. L'ordonnance municipale de Denver et les spécifications de formulation de mélanges du DOT de l'Illinois renforcent encore la demande de base.

La trajectoire de l'Europe est profondément façonnée par la règle européenne de recyclage à 70 % et la loi sur l'économie circulaire en attente prévue pour 2026. Les Pays-Bas récupèrent déjà 99 % des déchets de construction et de démolition, tandis que d'autres États membres sont à la traîne en raison d'une capacité de traitement inégale. Les mouvements des entreprises — tels que le plan de Holcim UK de tripler l'absorption de matériaux de démolition — signalent l'alignement de l'industrie avec la politique.

Le Moyen-Orient et l'Afrique restent naissants. La rareté des ressources dans les États du Golfe et la hausse des taxes sur les décharges en Afrique du Sud catalysent des usines de concassage pilotes, positionnant ces territoires pour une future participation au marché des agrégats de béton recyclé une fois que les réseaux de collecte seront matures.

Paysage concurrentiel

Le marché des agrégats de béton recyclé est modérément fragmenté mais tend vers la consolidation à mesure que les cimentiers établis rachètent des recycleurs spécialisés pour sécuriser les matières premières et décarboner leurs portefeuilles. Heidelberg Materials a dépensé 380 millions USD en 2024 pour Highway Materials et Aaron Materials afin d'ajouter des chantiers de concassage régionaux à travers les États-Unis. Cemex a acquis RC-Baustoffe Berlin, une installation de 400 000 tonnes par an, élargissant son empreinte de recyclage en Europe. Vulcan Materials opte pour des coentreprises avec des entrepreneurs en démolition, échangeant des participations minoritaires contre des accords d'approvisionnement à long terme.

La différenciation technologique émerge comme un champ de bataille critique. La méthode reCO₂ver de Sika désassemble le béton en sable, agrégats grossiers et fines cimentaires tout en capturant le carbone sous forme minérale. Les concasseurs mobiles Lokotrack de Metso offrent un criblage embarqué et des capteurs IoT, permettant aux entrepreneurs de traiter les débris sur site et de vérifier la conformité aux spécifications en temps réel.

Les acteurs régionaux indépendants défendent leurs parts grâce à des avantages de proximité, une rotation rapide et des mélanges sur mesure alignés sur les codes locaux. Néanmoins, les exigences croissantes en dépenses d'investissement pour les concasseurs avancés et les audits de qualité plus stricts favorisent les acteurs disposant de ressources importantes, suggérant que la concentration du marché se resserrera régulièrement au cours de la décennie.

Leaders du secteur des agrégats de béton recyclé

Cemex S.A.B DE C.V.

CRH (Tarmac)

Heidelberg Materials

HOLCIM

Vulcan Materials Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2024 : Une étude récente publiée dans le Journal of Engineering and Applied Science a examiné l'utilisation d'agrégats recyclés issus de déchets de construction pour la production de nouveau béton. La recherche s'est concentrée sur l'application d'agrégats grossiers recyclés comme substituts aux agrégats naturels dans les mélanges de béton, avec des taux de remplacement allant de 0 % à 100 %.

- Juin 2024 : Heidelberg Materials Amérique du Nord a élargi son portefeuille en introduisant les agrégats de béton recyclé RevolveMC. De plus, l'entreprise nomme des spécialistes pour travailler directement avec les services des transports et d'autres agences afin de renforcer l'expertise collective et les capacités d'ingénierie. Cette initiative s'aligne sur la législation récemment adoptée par l'État de Washington, qui encourage l'utilisation d'agrégats de béton recyclé dans les routes de l'État.

Portée du rapport mondial sur le marché des agrégats de béton recyclé

| Pierre concassée et gravier |

| Sable |

| Autres types (laitier, fraisats d'asphalte, etc.) |

| Base routière et revêtement |

| Fondations de bâtiments |

| Aménagement paysager |

| Béton structurel |

| Drainage et remblai |

| Construction résidentielle |

| Construction commerciale |

| Infrastructures |

| Installations industrielles |

| Services publics et énergie |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Pierre concassée et gravier | |

| Sable | ||

| Autres types (laitier, fraisats d'asphalte, etc.) | ||

| Par application | Base routière et revêtement | |

| Fondations de bâtiments | ||

| Aménagement paysager | ||

| Béton structurel | ||

| Drainage et remblai | ||

| Par secteur d'utilisation finale | Construction résidentielle | |

| Construction commerciale | ||

| Infrastructures | ||

| Installations industrielles | ||

| Services publics et énergie | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quels sont les principaux moteurs de croissance des agrégats de béton recyclé ?

Le renforcement des lois sur le détournement des déchets, les économies de coûts par rapport à la pierre vierge et la capacité à monétiser les crédits carbone incorporés stimulent l'adoption dans les infrastructures et la construction résidentielle.

Quelle sera la taille mondiale des volumes d'agrégats de béton recyclé d'ici 2030 ?

La taille du marché des agrégats de béton recyclé devrait atteindre 15,93 millions de tonnes d'ici 2030, avec une expansion à un CAGR de 6,22 %.

Quelle région mène la demande d'agrégats recyclés ?

L'Asie-Pacifique représente 40,25 % de la demande mondiale et est également la région à la croissance la plus rapide avec un CAGR de 6,88 % jusqu'en 2030.

Pourquoi les projets routiers préfèrent-ils le béton recyclé ?

Des décennies d'essais sur le terrain prouvent une résistance adéquate et une durabilité aux cycles gel-dégel, tandis que le concassage sur site réduit les coûts de transport et les émissions de CO₂, s'alignant sur les objectifs de durabilité des services des transports des États.

Dernière mise à jour de la page le: