リサイクル建設骨材市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 21.69 十億米ドル |

| 市場規模 (2031) | 29.69 十億米ドル |

| 成長率 (2026 - 2031) | 6.48% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるリサイクル建設骨材市場分析

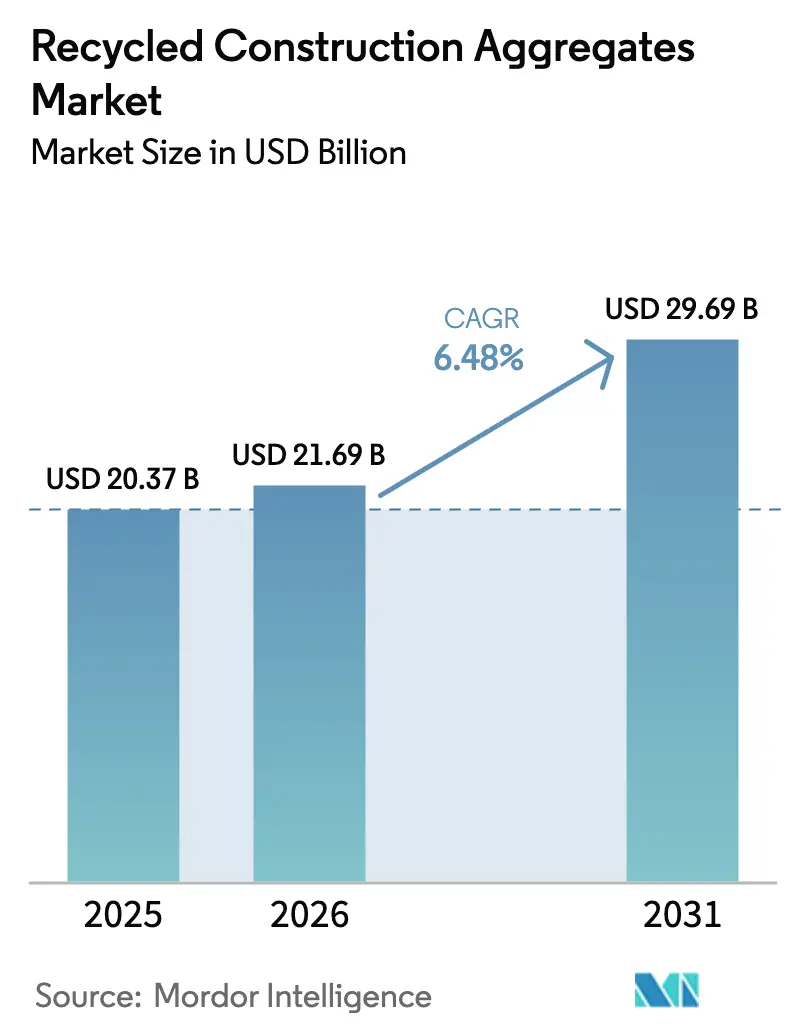

リサイクル建設骨材市場規模は2025年に203億7,000万米ドルと評価され、2026年の216億9,000万米ドルから2031年には296億9,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは6.48%です。規制上の義務が廃棄物追跡のデジタル化を促進し、骨材課税を課し、循環経済目標を強化しています。これらの施策は、移動式破砕フリートおよび炭素鉱化ラインの回収期間を短縮しています。採石場のディーゼル税および炭素税の上昇によって増幅された天然石とリサイクル材料のコスト格差の拡大は、リサイクル建設骨材市場をインフラおよび住宅プロジェクトにおける主流の調達手段として位置づけています。排出クレジットを生み出すカーボンネガティブ骨材は、二重の収益源を創出しています。さらに、AI対応破砕機がより低コストで安定した粒度分布を実現し、従来の品質上の課題に対応しています。これらの収束する力は、世界的なセメント大手およびプライベートエクイティからの戦略的投資を引き付け、欧州、アジア太平洋、北米における設備増強の加速につながっています。

主要レポートのポイント

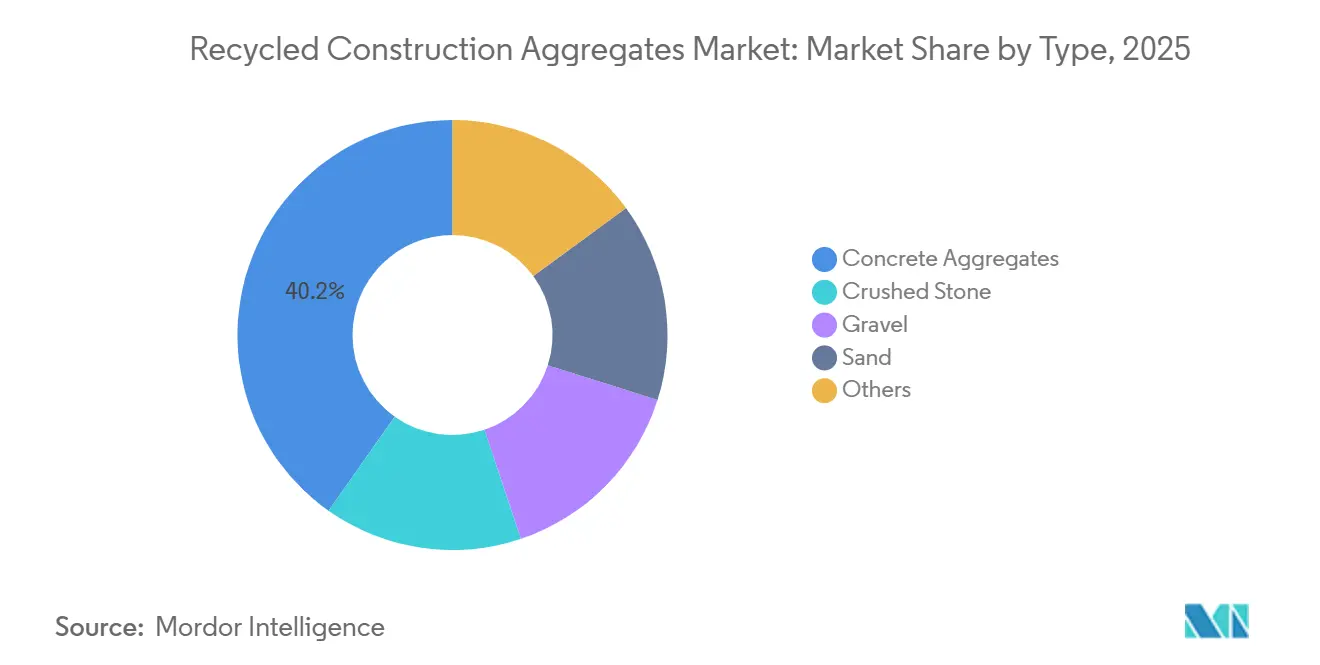

- 種類別では、コンクリート骨材が2025年のリサイクル建設骨材市場シェアの40.22%を占めてトップとなり、2026年から2031年にかけてCAGR 6.67%で拡大する見込みです。

- 用途別では、インフラが2025年のリサイクル建設骨材市場規模の47.77%を占め、住宅建設は2026年から2031年にかけてCAGR 7.11%で拡大すると予測されています。

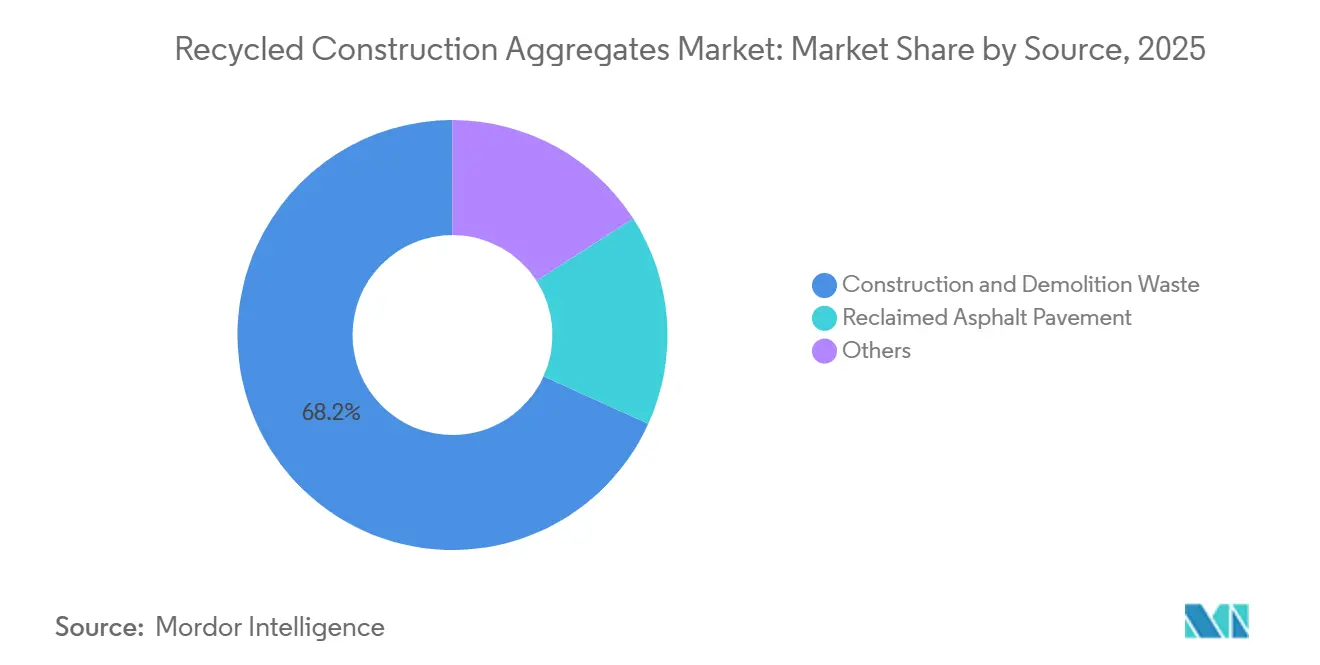

- 供給源別では、建設・解体廃棄物が2025年のリサイクル建設骨材市場規模の68.22%を供給しており、再生アスファルト舗装材は2026年から2031年にかけてCAGR 6.89%で進展しています。

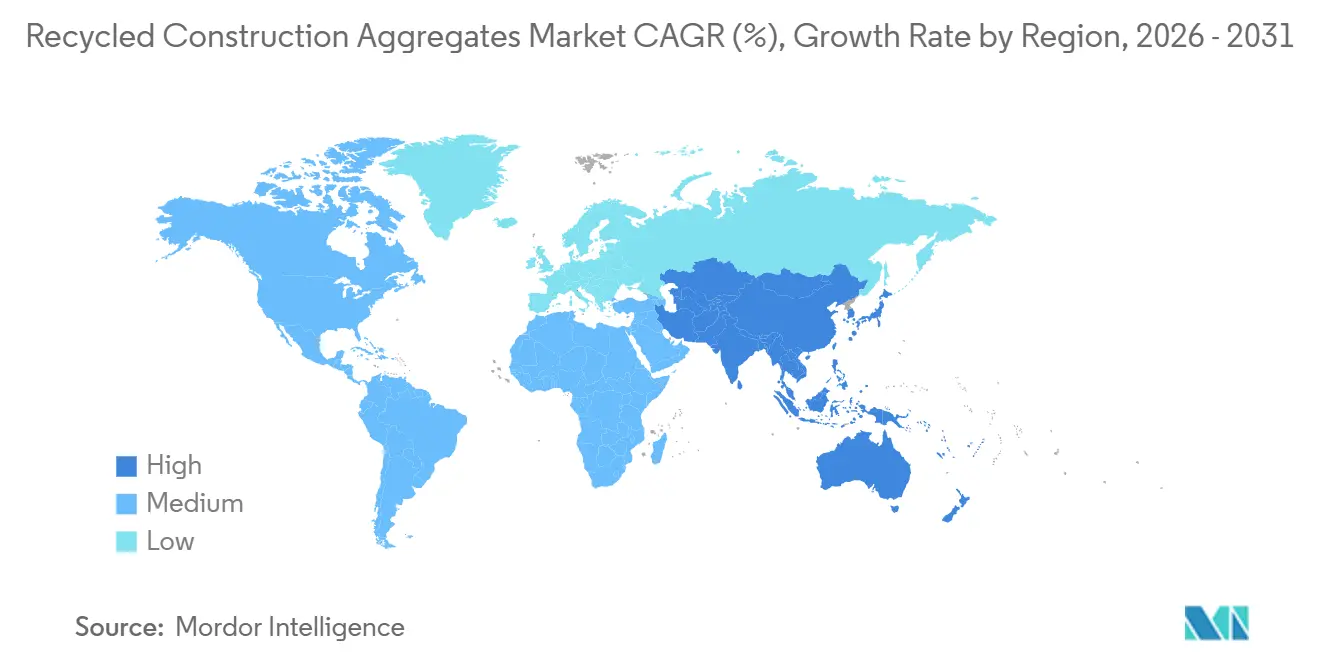

- 地域別では、欧州が2025年のリサイクル建設骨材市場の36.69%のシェアを保有しており、アジア太平洋は2026年から2031年にかけてCAGR 7.12%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のリサイクル建設骨材市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 建設・解体廃棄物追跡のデジタル化義務 | +1.2% | 欧州、中国、インド | 短期(2年以内) |

| 政府の循環経済目標の強化 | +1.5% | EUおよび中国、ASEANで先行利益を得るグローバル | 中期(2年~4年) |

| 採石場のディーゼル課税上昇による天然骨材とのコスト格差縮小 | +1.3% | 欧州、英国、カナダ | 中期(2年~4年) |

| 炭素鉱化骨材によるネガティブエミッションクレジットの獲得 | +0.9% | 北米、欧州、オーストラリア | 長期(4年以上) |

| AI最適化移動式破砕機による処理コスト18%以上削減(1トン当たり) | +1.1% | 中東・アフリカおよび南米への波及を含むグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

建設・解体廃棄物追跡のデジタル化義務

衛星追跡と電子マニフェストは、非公式な不法投棄を効果的に抑制し、廃棄物を認可リサイクル業者へと誘導しています。2026年5月に運用を開始した欧州連合のデジタル廃棄物輸送システムは、税関職員が非準拠の越境輸送を差し止め、違反ごとに罰金を科す権限を付与しています[1]欧州委員会、「デジタル廃棄物輸送システム」、europa.eu。2026年1月に開始された中国の固体廃棄物行動計画は、5トン超の建設廃棄物を運搬するトラックに北斗追跡を義務付けています。同時に、2026年4月に公表されたインドの建設・解体廃棄物管理規則は、拡大生産者責任目標を引き上げ、2029年までの完全遵守を求めています。これらの規制は原料の透明性を高め、新規プラントの資金調達リスクを低減し、特に従来非公式なサプライチェーンに依存していた地域において、リサイクル建設骨材の市場普及を加速させています。

政府の循環経済目標の強化

2027年以降、サウジアラビアは公共プロジェクトにおいてリサイクル材料から一定割合の骨材を調達することを義務付けます。メキシコでは、2026年に施行された循環経済法が、建設材料のデポジット返還制度に生産者責任を結び付けています。スコットランドは、50キロメートル圏内にリサイクル材料が入手可能な場合、道路補修に天然石を使用することを禁止する規則を導入しており、これにより自治体のアスファルト需要の大幅な確保につながっています。これらの義務は、リサイクル建設骨材の市場を拡大するだけでなく、特にこれまで見過ごされてきた地域における設備投資を促進しています。

採石場のディーゼル課税上昇による天然骨材とのコスト格差縮小

骨材税および炭素価格設定により、採石場の操業コストが上昇しています。スコットランドでは、課税によりリサイクル材料が天然石よりも1トン当たりのコストが低くなっています。カナダでは、炭素税の上昇が採石操業のディーゼルコストを押し上げています。米国の大都市圏では、採石場の枯渇による輸送距離の延長に伴い、リサイクルコンクリート骨材がより低価格で販売されています。この価格競争力は天然石を下回り、特に公共工事契約においてリサイクル建設骨材の市場を強化しています。

炭素鉱化骨材によるネガティブエミッションクレジットの獲得

破砕コンクリートに回収したCO₂を固定する技術は、廃棄物を気候変動緩和のための貴重な資産へと転換しています。移動式ユニットはCO₂を1トン単位で固定しながら、同時に圧縮強度を向上させます。スイスのプラントおよびフィンランドのパイロット施設は、除去するCO₂1トンごとに炭素クレジットを獲得しています。このプレミアム価格設定は、より高い資本支出の相殺に役立っています。これらの二重の収益源は、プロジェクト経済性を強化するだけでなく、リサイクル建設骨材市場における幅広い受容を促進しています。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 天然石と比較した構造グレード性能に関する認識上のギャップ | -0.8% | インド、韓国、東南アジア | 中期(2年~4年) |

| アジア太平洋の第1層都市圏以外でのリサイクルインフラの不足 | -0.6% | ASEAN、インドの第2・第3層都市 | 短期(2年以内) |

| 再生アスファルト舗装材ブレンドにおける微量金属汚染による処理コストの上昇 | -0.4% | 北米、オーストラリア、欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

天然石と比較した構造グレード性能に関する認識上のギャップ

設計基準は、耐荷重ミックスへのリサイクル骨材の使用を制限することが多いです。インドでは、リサイクル粗骨材の使用はM25コンクリートに限定されています。一方、韓国は粗リサイクル骨材が特定の閾値を超えた場合に設計強度制限を課しています[2]インド標準局、「IS 383 骨材仕様」、bis.gov.in。長期的な性能データの不足により、構造エンジニアはこれらの骨材の品質に対して懐疑的なままです。この懐疑心は、特に高層ビルや橋梁プロジェクトにおけるリサイクル建設骨材の普及を妨げています。

アジア太平洋の第1層都市圏以外でのリサイクルインフラの不足

破砕プラントの大半は沿岸の大都市に集中しています。インドネシアのメダンやタイの地方都市では、請負業者が200キロメートルを超える距離での材料輸送という課題に直面しています。この物流上のハードルは、リサイクルのコスト優位性を低下させます。2030年までに、ASEAN諸国は転換目標を達成するために新規施設への多額の投資が必要になる可能性があります。そのような投資がなければ、リサイクル建設骨材の市場は当該地域の主要な住宅エリアで普及が進まないままとなる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

種類別:コンクリート骨材が構造需要を牽引

2025年、コンクリート骨材はリサイクル建設骨材市場の40.22%という支配的なシェアを保有しており、2026年から2031年の予測期間を通じて堅調なCAGR 6.67%が見込まれています。炭酸化養生ラインは28日圧縮強度を向上させ、リサイクル材料がEN 206認定構造ミックスにおいて天然玄武岩を効果的に代替することを可能にしています。砕石は許容誤差の緩やかな道路基盤に使用される一方、リサイクル砂利は欧州の雨水規制への準拠を確保する透水性舗装に好まれています。高微粉砂は、処理コストを押し上げるだけでなく市場浸透を妨げる空気分級アップグレードにより、供給上の課題に直面しています。

選択的解体、衝撃式破砕機、空気分離機が投資の焦点となっています。これらの改良は、フレーキング性および Los-Angeles 摩耗閾値に関するUNI 11531-1:2024規格への準拠を保証し、構造グレードコンクリートへの適用を可能にしています。Heidelberg Materialsはポーランドの施設の生産ラインに炭酸化を統合しています。一方、Holcimの2024年の戦略的買収は、低炭素バインダー向けコンクリート骨材に明確な焦点を当てて設備能力を拡大しました。このような設備の進歩は、2026年から2031年の予測期間において、特にプレキャストおよびレディーミクスト分野でリサイクル建設骨材市場を強化する見込みです。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

用途別:インフラが主導、住宅が加速

2025年、フランス、韓国、サウジアラビアにおける公共事業の義務(現場から50km圏内でのリサイクル材料調達を重視)により、インフラのシェアはリサイクル建設骨材市場の47.77%に拡大しました。英国では、A47高速道路での試験により、表層に高比率の再生アスファルト舗装材を使用することが検証されました。この成功により、全国の高速道路において高比率再生アスファルト舗装材ブレンドを推奨する仕様変更が促されました。

今後、住宅需要は2026年から2031年の予測期間中にCAGR 7.11%で成長すると予測されています。この成長は主に、ドイツが非耐荷重壁およびスクリードにリサイクル含有量を義務付けたことに起因しています。韓国の自治体コードも、集合住宅を含む転換割当量を拡大しています。商業・産業プロジェクトでは駐車場や造園にリサイクル骨材の採用が増加していますが、Aクラスオフィスのデベロッパーは依然として慎重です。イメージ上の考慮から天然石を好む傾向が、プレミアム都市タワーにおけるリサイクル骨材の市場普及をわずかに制限しています。

供給源別:建設・解体廃棄物が主導、再生アスファルト舗装材が勢いを増す

2025年、世界の原料供給において、主に中国とインドにおける急速な都市再開発の取り組みに牽引され、建設・解体廃棄物が68.22%という大きな貢献を果たしました。リサイクル建設骨材市場を促進するため、中国の県レベルの都市はデジタルマニフェストと衛星追跡を義務付け、2027年までに50%の利用率を目指しています。

温間混合技術の進歩に支えられた再生アスファルト舗装材は、CAGR 6.89%(2026年~2031年)で成長する見込みです。相当量が活用された一方で、ストックパイルには依然として大きな潜在的能力が残っています。今後5年間で、浸出液管理の革新と低温混合技術の採用が、このストックを活用する上で重要な役割を果たし、リサイクル建設骨材市場の供給における再生アスファルト舗装材の貢献を拡大することが期待されています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

2025年、欧州は世界収益の36.69%を占めました。スコットランドでは、骨材課税により天然石と比較したリサイクル材料の割引幅が拡大しています。欧州連合のデジタル廃棄物輸送システムは越境廃棄物のリアルタイム報告を義務付け、従来地域のリサイクル業者を不利にしてきた抜け穴を効果的に塞いでいます。ドイツは建築基準の非構造要素にリサイクル含有量の使用を義務付けています。フランスは地域で入手可能な場合、自治体の道路発注においてリサイクル材料を優先しています。英国は現在、表層に相当割合の再生アスファルト舗装材(RAP)を認めています。これらの措置は、高付加価値の土木工事においてリサイクル建設骨材の市場を総合的に強化しています。

アジア太平洋地域は、2026年から2031年の予測期間中にCAGR 7.12%を達成する見込みです。インドの拡大生産者責任目標は2026年から2029年にかけて大幅に増加すると予想されています。中国では、県が2027年までに資源利用目標を達成することが義務付けられており、北斗モニタリングによって支援されています。インドネシア、ベトナム、マレーシアは年間インフラ支出に転換条項を組み込んでいます。しかし、内陸市場では依然として十分な破砕能力が不足しており、リサイクル建設骨材市場のフットプリントを第1層ハブ以外に拡大しようとする投資家にとってグリーンフィールドの機会を提供しています。

北米は、インフラ投資・雇用法と、リサイクル材料の競争力を高める炭素価格設定の恩恵を受けています。カナダの上昇する炭素税は採石場のディーゼル価格を押し上げると予測されています。2023年、米国は天然材料の代わりに再生アスファルト舗装材(RAP)を活用することで大幅なコスト削減を達成しました。デポジット返還制度とトゥーラの廃棄物バロリゼーションパークを組み合わせたメキシコの2026年循環経済法は、同国をリサイクル建設骨材市場の新興ハブとして位置づけています。南米、中東・アフリカはまだ初期段階にありますが、ブラジルとサウジアラビアは強固な政策の勢いを示しています。これは、資金調達上の課題を克服し、天然石の低価格に対処できれば、中期的な成長の可能性を示しています。

競合ランドスケープ

リサイクル建設骨材市場は中程度の集約状態を維持しています。北米市場の中堅プレーヤーは平均販売価格の上昇を目撃しています。この急増は主に、インフラ投資が地域供給を逼迫させていることに起因しており、これらのプレーヤーは埋蔵量を強化するために現場破砕への投資を促されています。現在固定リサイクルプラントが不足しているアジア太平洋の第2層都市や、カーボンネガティブプレキャスト要素には未開拓の機会があります。インドがIS 383を施行し、イタリアがUNI 11531-1:2024を導入し、シンガポールが1%の汚染限界を設定するなど、世界的に基準が厳格化されるにつれて、資本は選択的解体、空気分級、炭酸化養生へと向けられています。この変化は、リサイクル骨材の認識が単なる埋立地転換から構造用途における主流の投入材へと移行していることを示しています。

リサイクル建設骨材産業のリーダー企業

HOLCIM

Heidelberg Materials

CEMEX S.A.B. de C.V.

CRH

Vulcan Materials Company

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Breedon Group plcはアシュベリーおよびコステッシーに廃棄物回収サイトを開設し、それぞれが建設・解体廃棄物を道路基盤材およびコンクリート骨材に加工し、イースト・アングリアおよびミッドランズ全域での循環材料カバレッジを拡大しました。

- 2025年7月:Cemexは、新しいカーン大学病院向けにリサイクル骨材から製造されたVertua コンクリートを約35,000m³納入しました。環境負荷の低減に焦点を当てたこの持続可能なプロジェクトでは、CemexのカーンブランヴィルのCemex生産施設から納入されたコンクリートが使用されました。

世界のリサイクル建設骨材市場レポートの調査範囲

リサイクル建設骨材(RCA)は、以前に使用された建設プロジェクト、産業副産物、または解体廃棄物から得られた、加工済みの無機・鉱物材料です。これらの材料は破砕、ふるい分け、洗浄が施され、天然骨材の持続可能な代替品として機能し、新たに採掘される砂、砂利、石への依存を低減します。

建設骨材市場は、種類、用途、供給源、地域によって区分されています。種類別では、砕石、砂利、砂、コンクリート骨材、その他に区分されています。用途別では、住宅、商業、インフラ(道路、橋梁、鉄道)、産業に区分されています。供給源別では、建設・解体廃棄物、再生アスファルト舗装材、その他(スラグ、鋳物砂など)に区分されています。本レポートは、主要地域の17カ国における市場規模と予測も対象としています。各セグメントの市場規模と予測は、金額ベース(米ドル)で行われています。

| 砕石 |

| 砂利 |

| 砂 |

| コンクリート骨材 |

| その他 |

| 住宅 |

| 商業 |

| インフラ(道路、橋梁、鉄道) |

| 産業 |

| 建設・解体廃棄物 |

| 再生アスファルト舗装材 |

| その他(スラグ、鋳物砂など) |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 種類別 | 砕石 | |

| 砂利 | ||

| 砂 | ||

| コンクリート骨材 | ||

| その他 | ||

| 用途別 | 住宅 | |

| 商業 | ||

| インフラ(道路、橋梁、鉄道) | ||

| 産業 | ||

| 供給源別 | 建設・解体廃棄物 | |

| 再生アスファルト舗装材 | ||

| その他(スラグ、鋳物砂など) | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年までにリサイクル建設骨材の世界需要はどの程度になるか?

リサイクル建設骨材市場規模は、2026年の216億9,000万米ドルから2031年には296億9,000万米ドルに達すると予測されており、CAGR 6.48%(2026年~2031年)を反映しています。

現在の販売を主導している製品種類はどれか?

コンクリート骨材は2025年の収益の40.22%を占めており、構造コンクリートの圧縮強度を向上させる炭酸化養生プロトコルの恩恵を受けています。

最も急速な地理的成長が期待される地域はどこか?

アジア太平洋は、インド、中国、ASEAN諸国が積極的な転換義務を施行する中、最も速いCAGR 7.12%(2026年~2031年)を記録すると予測されています。

採用に最も影響を与える政策手段は何か?

骨材課税、採石場ディーゼルへの炭素税、デジタル廃棄物追跡システムが総合的にリサイクルインフラの回収期間を短縮しています。

ネガティブエミッションクレジットはプロジェクト経済性をどのように変えているか?

CO₂を固定する炭素鉱化骨材は、検証済み除去量1トン当たり80米ドルから130米ドルのクレジットを獲得でき、高度な処理ラインに資金を提供する第二の収益源を創出しています。

統合を主導している企業はどこか?

HOLCIM、Heidelberg Materials、CEMEX S.A.B. de C.V.、CRH、Vulcan Materials Companyが主要プレーヤーです。

最終更新日: