Taille et part du marché des batteries à flux redox

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.17 Milliards de dollars |

| Taille du Marché (2031) | 4.96 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.99% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des batteries à flux redox par Mordor Intelligence

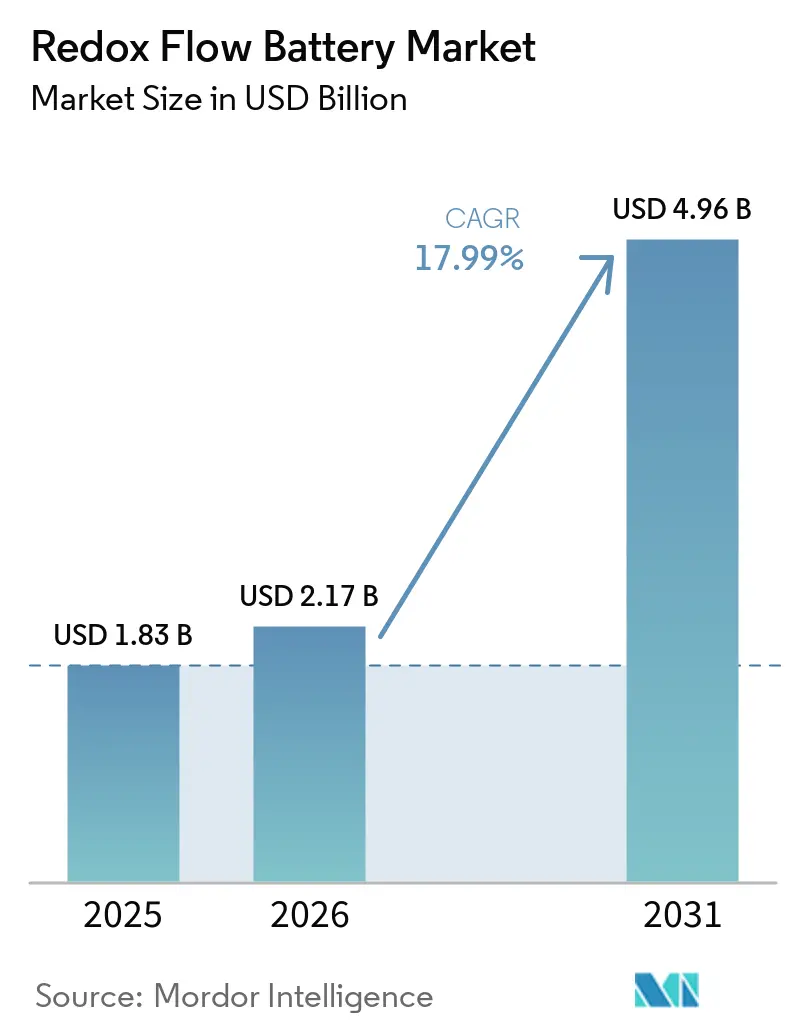

La taille du marché des batteries à flux redox devrait s'étendre de 1,83 milliard USD en 2025 et 2,17 milliards USD en 2026 à 4,96 milliards USD d'ici 2031, enregistrant un TCAC de 17,99 % entre 2026 et 2031. Le soutien croissant des politiques en faveur du stockage de longue durée, la baisse des coûts de location des électrolytes et la demande croissante des entreprises pour des contrats de stockage de huit heures et plus élargissent la base adressable des systèmes à flux au-delà des programmes pilotes traditionnels. Les chimies au vanadium ancrent encore près de la moitié de la capacité installée, mais les conceptions à flux de fer passent de l'échelle laboratoire aux réseaux multi-mégawatts, les développeurs cherchant des matières premières abondantes et des chaînes d'approvisionnement simplifiées. Les projets à l'échelle des services publics représentent plus de la moitié des déploiements mondiaux, mais les propriétaires commerciaux et industriels progressent le plus rapidement car l'arbitrage sur les charges de pointe peut réduire les prélèvements sur le réseau aux heures de pointe de 30 à 50 %.[1]BloombergNEF, "Perspectives du stockage de longue durée," about.bnef.com L'Asie-Pacifique domine les installations grâce au mandat de 12 GWh de la Chine, tandis que les crédits d'impôt américains et les réformes d'accès au marché européen catalysent de nouveaux modèles d'approvisionnement qui combinent les revenus du marché de gros et les économies réalisées en aval du compteur.[2]Commission fédérale de réglementation de l'énergie, "Participation au stockage selon l'ordonnance 841," ferc.gov

Principaux enseignements du rapport

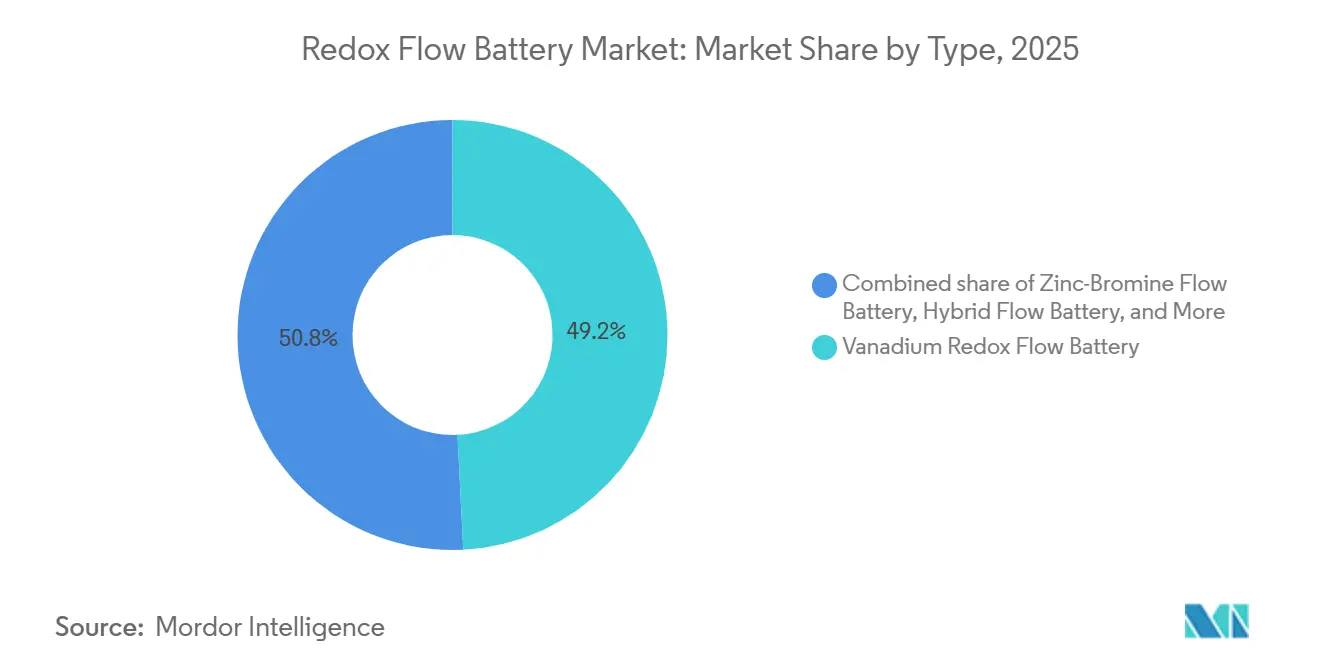

- Par type, les systèmes au vanadium ont dominé avec 49,2 % de la part du marché des batteries à flux redox en 2025, tandis que les chimies à flux de fer progressent à un TCAC de 22,2 % jusqu'en 2031.

- Par application, les installations à l'échelle des services publics ont capté 53,8 % de la taille du marché des batteries à flux redox en 2025, tandis que les installations commerciales et industrielles devraient croître à un TCAC de 23,4 % jusqu'en 2031.

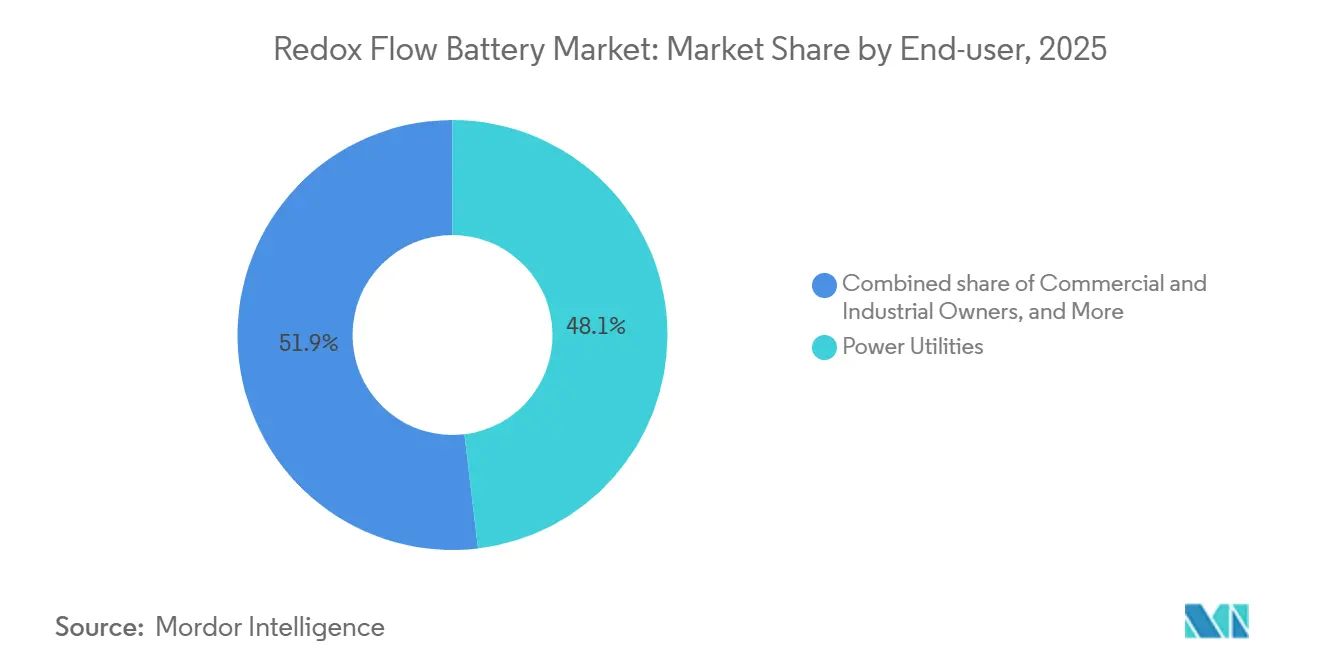

- Par utilisateur final, les services publics d'électricité et les producteurs d'électricité indépendants ont détenu 48,1 % de la part des revenus en 2025 ; les propriétaires commerciaux et industriels enregistrent le TCAC prévisionnel le plus élevé à 23,7 % sur 2026-2031.

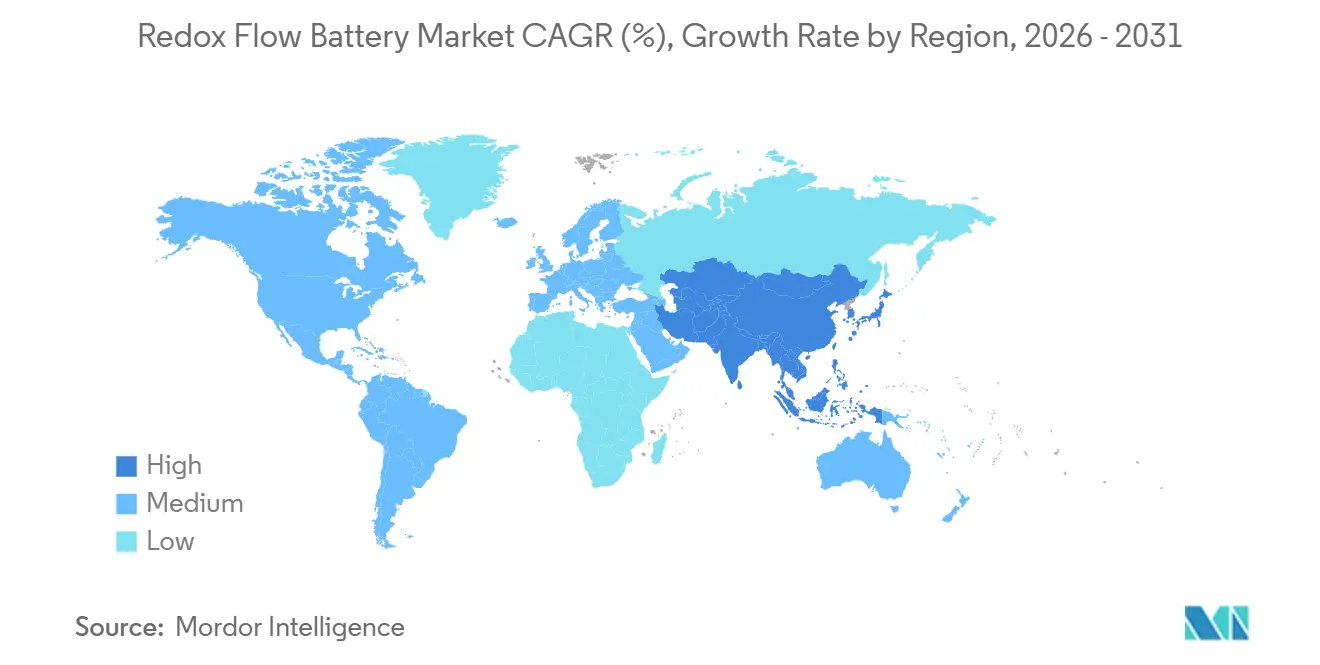

- Par géographie, l'Asie-Pacifique a représenté 45,9 % de la capacité mondiale en 2025 et devrait se développer à un TCAC de 19,3 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des batteries à flux redox

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Mandats de stabilité du réseau | +3.2% | Amérique du Nord et Europe, avec répercussions sur l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Baisse des coûts de location du vanadium | +2.8% | Mondial, adoption précoce en Chine, en Australie et en Amérique du Nord | Court terme (≤ 2 ans) |

| Parité du coût nivelé de l'énergie solaire et éolienne | +3.5% | Mondial, concentré dans les régions à forte proportion d'énergies renouvelables | Long terme (≥ 4 ans) |

| Contrats d'achat d'énergie de stockage zéro émission nette pour les entreprises | +2.1% | Amérique du Nord et Europe, émergent en Asie-Pacifique | Moyen terme (2-4 ans) |

| Crédits d'impôt « Fabriqué aux États-Unis » (IRA Section 45X) | +2.6% | États-Unis, influence indirecte sur les prix mondiaux | Court terme (≤ 2 ans) |

| Objectifs de fiabilité des micro-réseaux des centres de données | +1.9% | Amérique du Nord, Europe, pôles Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les mandats de stabilité du réseau favorisent l'intégration au marché de gros

L'ordonnance 841 de la Commission fédérale de réglementation de l'énergie oblige les marchés de gros américains à accepter les actifs de stockage pour tous les services dont ils sont techniquement capables, ouvrant de nouvelles sources de revenus pour les batteries à flux qui dépendaient auparavant uniquement des économies réalisées en aval du compteur.[3]Commission fédérale de réglementation de l'énergie, "Participation au stockage selon l'ordonnance 841," ferc.gov Le paquet européen sur l'énergie propre impose des réformes similaires d'ici 2026, et les développeurs ont déjà annoncé 1,2 GW de projets à flux en Allemagne, au Royaume-Uni et dans la région nordique.[4]Commission européenne, "Mise en œuvre du paquet énergie propre," ec.europa.eu L'ordonnance 2222 agrège en outre les ressources distribuées, permettant aux sites commerciaux de regrouper des batteries à flux et de percevoir des revenus de capacité et de services auxiliaires, ce qui réduit le délai de remboursement des projets de 12 ans à 7 ans dans les États à forte proportion d'énergie solaire. Les services publics américains en Californie et au Texas lancent désormais des appels d'offres qui favorisent explicitement les chimies non lithium pour les services de six heures et plus, car les systèmes à flux découplent la puissance et l'énergie, permettant des ajouts de capacité progressifs sans remplacement complet du système. Les mandats sous-tendent donc la flexibilité de planification et la certitude économique, accélérant les décisions d'approvisionnement sur les marchés réglementés et dérégulés.

Les modèles de location du vanadium accélèrent la réduction des coûts en capital

Les accords de location d'électrolytes, illustrés par le programme à 85 USD/kWh de Storion Energy, réduisent les besoins en capital initial jusqu'à 60 % et transfèrent le risque lié aux matières premières au bailleur. Étant donné que le vanadium conserve une recyclabilité de 99 %, les sociétés de location peuvent redéployer l'électrolyte sur plusieurs cycles de 20 ans, créant un avantage d'économie circulaire dont les batteries lithium-ion sont dépourvues. Les développeurs chinois ont validé des structures de location-vente qui convertissent les dépenses d'exploitation en propriété d'actifs après environ une décennie, alignant les profils de coûts sur les contrats d'achat d'énergie renouvelable des entreprises. Des études académiques prévoient que les systèmes au vanadium de dix heures tombent en dessous de 300 USD/kWh lorsque l'électrolyte est loué, sous-cotant le phosphate de fer lithium à des durées équivalentes. À mesure que les innovations financières se diffusent à l'échelle mondiale, les projets de longue durée à forte intensité de capital gagnent en bancabilité, élargissant le marché total adressable des batteries à flux redox.

La parité du coût nivelé de l'énergie solaire et éolienne crée une demande de stockage spécifique à la durée

L'énergie solaire photovoltaïque et l'éolien terrestre produisent désormais de l'électricité à 20-50 USD/MWh, surpassant la production au gaz dans les régions riches en ressources. Pourtant, l'association d'un stockage lithium-ion de quatre heures avec les énergies renouvelables porte les coûts de livraison à 60-90 USD/MWh, tandis que les systèmes à flux redox de huit heures coûtent 80-120 USD/MWh en l'absence d'incitations politiques. Le programme d'incitation à l'autoproduction de la Californie alloue des remises améliorées pour le stockage de six heures et plus, comblant une partie de cet écart et poussant les clients commerciaux vers des chimies à flux offrant une durée de vie calendaire de 25 ans et un cyclage illimité. BloombergNEF prévoit que les coûts du stockage de longue durée doivent être divisés par deux cette décennie, et les chimies légères en matériaux à base de fer ou organiques sont sur une courbe de déclin plus prononcée que les variantes au lithium. La convergence des faibles coûts des énergies renouvelables et des signaux politiques amplifie donc les besoins non satisfaits de huit à douze heures, renforçant la demande pour le marché des batteries à flux redox.

Les achats zéro émission nette des entreprises stimulent les contrats d'achat d'énergie de stockage de 8 à 12 heures

L'accord de 300 MW et 30 GWh de Google avec Form Energy et la norme 24/7 sans carbone de Microsoft excluent les solutions lithium de quatre heures pour de nombreux centres de données hyperscale. Environ 30 % de la capacité planifiée des centres de données américains se déplace vers l'autoapprovisionnement en aval du compteur, la plupart des projets étant situés dans des États riches en énergies renouvelables mais sujets à l'intermittence, créant une demande persistante pour des capacités de décharge de huit heures. Les contrats d'achat d'énergie virtuels intègrent de plus en plus des clauses de garantie, et les batteries à flux peuvent satisfaire ces profils sans recourir aux centrales à gaz de pointe, réduisant ainsi les émissions de portée 3 pour les acheteurs d'entreprise. Cette tendance ajoute un canal d'achat stable qui améliore l'empilement des revenus et sous-tend les conditions de financement de projet, propulsant le marché des batteries à flux redox vers l'avant.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prix volatil du vanadium lié à la demande d'acier | -1.8% | Mondial, avec un impact concentré dans la chaîne d'approvisionnement de la Chine, de la Russie et de l'Afrique du Sud | Court terme (≤ 2 ans) |

| Rendement aller-retour inférieur à celui des batteries lithium-ion | -1.3% | Mondial, particulièrement aigu dans les applications à cyclage quotidien | Moyen terme (2-4 ans) |

| Réglementations sur les membranes sans SPFA | -0.9% | Europe et Amérique du Nord, avec répercussions sur les marchés d'exportation | Long terme (≥ 4 ans) |

| Longues procédures d'autorisation pour le transport de matières dangereuses d'électrolyte supérieur à 50 MWh | -0.7% | Amérique du Nord, certaines juridictions européennes | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La volatilité des prix du vanadium crée une incertitude pour les investissements

Le pentoxyde de vanadium est passé de 9,20 USD/lb en 2022 à 5,60 USD/lb en mars 2026, une baisse de 40 % liée à la faiblesse de la demande d'acier chinoise. Bien que la chute ait réduit le coût d'investissement des nouveaux projets, l'incertitude complique les accords d'achat à long terme et décourage les prêteurs. CRU Group s'attend à ce que la demande liée au mandat de 12 GWh de la Chine fasse monter les prix plus tard dans la décennie, mais une nouvelle offre en provenance du Brésil et de Madagascar pourrait atténuer toute reprise. Les développeurs couvrent donc les fluctuations de prix par la location d'électrolytes, mais les variations influencent toujours les ratios de couverture du service de la dette, ralentissant marginalement la croissance du marché des batteries à flux redox.

Rendement aller-retour inférieur à celui des batteries lithium-ion

Les systèmes au vanadium fonctionnent à 65-85 % d'efficacité contre 88-92 % pour le phosphate de fer lithium au niveau du système, ajoutant 10-15 USD/MWh aux coûts nivelés pour le cyclage quotidien. Les avancées en laboratoire ont poussé les piles prototypes au-dessus de 80 %, mais la commercialisation est en retard. Pour le décalage temporel du stockage solaire combiné, la pénalité est tolérable ; cependant, les marchés de régulation de fréquence où le rendement aller-retour est primordial se tournent encore vers le lithium ou les supercondensateurs. Les écarts d'efficacité contraignent donc certains flux de revenus au sein du marché des batteries à flux redox.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : le flux de fer perturbe la domination du vanadium

Les conceptions au vanadium ont maintenu 49,2 % de la part du marché des batteries à flux redox en 2025 grâce à un écosystème mature en Chine, au Japon et en Corée du Sud. Les systèmes à flux de fer, cependant, devraient croître à un TCAC de 22,2 % jusqu'en 2031, les fournisseurs éliminant la dépendance aux minéraux critiques et augmentant la densité énergétique de 20 % par rapport aux piles de première génération. La domination du vanadium persiste car la recyclabilité à 99 % de l'électrolyte garantit la valeur résiduelle en fin de vie, mais la volatilité des matières premières pousse les financiers averses au risque vers des alternatives à base de fer. Le zinc-brome occupe des niches de secours pour les télécommunications et les sites hors réseau, tandis que les concepts organiques et hybrides restent en phase de précommercialisation. Sur la période de prévision, le pluralisme technologique est probable, les politiques régionales façonnant les préférences de déploiement plutôt qu'une seule chimie l'emportant sur le marché des batteries à flux redox.

Les piles au vanadium de deuxième génération affichent désormais des durées de vie de 20 000 cycles, le double de celles du phosphate de fer lithium, soutenant des conditions de garantie qui séduisent les investisseurs en infrastructure à la recherche de flux de trésorerie stables. Pendant ce temps, les innovateurs en matière de membranes s'efforcent de trouver des solutions sans SPFA pour anticiper la réglementation européenne. Dans l'ensemble, les évolutions technologiques commencent à éroder les barrières à l'entrée, suggérant que la part du vanadium pourrait tomber en dessous de 40 % d'ici 2031, même si les expéditions absolues augmentent, élargissant la dynamique concurrentielle au sein du marché des batteries à flux redox.

Par application : les installations commerciales et industrielles progressent grâce aux économies sur les charges de pointe

Les réseaux à l'échelle des services publics ont représenté 53,8 % des expéditions en 2025, ancrés par des projets phares en Californie et dans le Hubei. Pourtant, les installations commerciales et industrielles affichent un TCAC de 23,4 % car le stockage en aval du compteur réduit les charges de pointe qui peuvent dépasser 20 USD/kW dans les zones à forte densité de charge. La mise en tampon des stations de recharge pour véhicules électriques est un micro-segment émergent où les batteries à flux peuvent absorber l'excédent solaire de mi-journée et se décharger pendant les pics du soir sans pénalités de dégradation, ajoutant potentiellement 400 MWh de demande annuelle d'ici 2028.

Les micro-réseaux et les îles progressent à deux chiffres car la logistique du carburant domine le coût total de possession dans les zones éloignées. Les nano-réseaux résidentiels sont en retard en raison des coûts d'installation élevés, bien que des modules à sel de fer inférieurs à 5 000 EUR pour 10 kWh testent l'appétit des consommateurs européens. Collectivement, la diversité des cas d'utilisation stabilise les pipelines de projets et lisse les fluctuations cycliques des achats des services publics, approfondissant la base installée du marché des batteries à flux redox.

Par utilisateur final : les entreprises comblent l'écart avec les services publics

Les services publics d'électricité et les producteurs d'électricité indépendants ont maintenu 48,1 % des revenus en 2025, tirant parti des paiements de capacité et des tarifs de régulation de fréquence dans les États à forte proportion d'énergies renouvelables. Les propriétaires commerciaux et industriels, y compris les opérateurs de centres de données et les grands fabricants, sont en passe de dépenser plus que les services publics avant 2030, à mesure que les accords d'approvisionnement zéro émission nette se multiplient. La part du marché des batteries à flux redox détenue par les utilisateurs finaux commerciaux et industriels pourrait atteindre 42 % d'ici 2031, portée par des contrats d'achat d'énergie de stockage de huit heures qui remplacent les centrales à gaz de pointe lors des rampes du soir. Les développeurs de projets d'énergies renouvelables intègrent des batteries à flux au point de production pour améliorer les facteurs de capacité, évitant les pénalités d'écrêtement sur les marchés à prix négatifs en milieu de journée.

Les entités gouvernementales et de défense privilégient la sécurité énergétique dans des environnements extrêmes tels que l'Alaska, où ESS Inc. livre un réseau de 27 MWh capable de résister à -40 °C. Les installations académiques et de recherche restent modestes mais influentes, fonctionnant comme des laboratoires vivants qui valident de nouveaux algorithmes d'empilement des revenus.

Analyse géographique

L'Asie-Pacifique détenait 45,9 % de la capacité en 2025 et devrait maintenir un TCAC de 19,3 % jusqu'en 2031, principalement en raison du mandat de 12 GWh de la Chine pour les systèmes au vanadium qui découplent la volatilité des énergies renouvelables. Les subventions provinciales de 0,04 à 0,07 USD/kWh garantissent des revenus de distribution, tandis que des géants nationaux comme Rongke Power érigent un réseau de 800 MWh dans le Hubei prévu pour 2026. Le Japon et l'Australie pilotent des chimies à flux de fer pour couvrir l'exposition aux minéraux critiques, signalant une diversification des chimies dans la région.

L'Amérique du Nord a contribué à une part significative de la capacité en 2025, mais avec les crédits d'impôt de la Section 45X en vigueur jusqu'en 2029, la part de la région dans la taille du marché des batteries à flux redox pourrait atteindre un tiers d'ici 2031. La seule Californie a acheté 1,8 GW de stockage de longue durée en 2024, dont 40 % ont favorisé la chimie à flux pour les services de six heures et plus. Les provinces canadiennes évaluent les systèmes à flux pour garantir les exportations d'hydroélectricité, tandis que la CFE, le service public mexicain, examine les directives d'appel d'offres pour le stockage de huit heures près des corridors industriels, illustrant l'expansion de la demande continentale. L'installation de 51 mégawatts et 306 mégawattheures de Sumitomo Electric en Californie, opérationnelle en 2024, est le plus grand déploiement nord-américain, mettant en évidence les gains de part de marché américain des fabricants japonais. L'Europe, avec 18 % de la capacité de 2025, menée par l'Allemagne et le Royaume-Uni, fait progresser les technologies de membranes sans SPFA. Le dossier de restriction des SPFA mis à jour par l'Agence européenne des produits chimiques et les avis définitifs stimulent les investissements d'IONOMR, du Fraunhofer IAP et de Cellfion, positionnant les fournisseurs européens pour répondre à la demande induite par la réglementation.

Les enchères d'innovation de l'Allemagne et le marché de capacité du Royaume-Uni accordent tous deux des primes de durée qui améliorent sensiblement l'économie des systèmes à flux. Pourtant, les restrictions en attente sur les SPFA font peser un risque d'exécution sur les fournisseurs de membranes traditionnels, incitant les équipementiers à accélérer le déploiement de solutions sans SPFA. La Scandinavie et les États baltes, investis dans les hybrides éolien-hydrogène, intègrent désormais des batteries à flux dans les pipelines de projets pour atténuer les déficits saisonniers.

Le Chili et le Brésil élaborent des cadres politiques qui valorisent le stockage de longue durée comme alternative à la transmission, tandis qu'Eskom en Afrique du Sud a déployé un système au vanadium de 12 MWh pour réduire les délestages, démontrant l'applicabilité dans les réseaux émergents. Ces régions pourraient collectivement représenter 8 GWh de déploiements cumulés d'ici 2031, à mesure que la parité du coût nivelé de l'énergie solaire se répand.

Paysage concurrentiel

Le marché des batteries à flux redox est modérément concentré ; les cinq premiers acteurs sont Sumitomo Electric, Rongke Power, Invinity, ESS Inc. et VRB Energy. L'intégration verticale est un thème déterminant, Storion Energy fusionnant les actifs miniers de Largo et la capacité d'intégration de Stryten pour proposer une location d'électrolytes à moins de 85 USD/kWh qui sous-coté les fournisseurs tiers jusqu'à 60 %. Les acteurs chinois établis tirent parti d'avantages en termes de coûts en co-localisant la production de membranes, de piles et d'électrolytes, tandis que les fournisseurs japonais se différencient par des garanties à cycles élevés adaptées aux applications des services publics.

Les feuilles de route technologiques montrent des clusters de brevets dans les membranes sans SPFA et les bipolaires à courant élevé. Ionomr et le Fraunhofer IAP ont obtenu des subventions de l'UE en 2024 pour commercialiser des ionomères hydrocarbonés conformes aux prochaines interdictions des SPFA. La chimie à flux de fer d'ESS Inc. prospère dans le grand froid, remportant des contrats militaires et de micro-réseaux arctiques, tandis qu'Invinity se concentre sur des unités modulaires de 2 à 4 MWh permettant des dépenses d'investissement progressives pour les sites commerciaux. La fragmentation persiste sous le groupe de premier rang, les intégrateurs régionaux adaptant les systèmes aux micro-réseaux de télécommunications, insulaires et miniers, mais les avantages d'échelle favorisent les grands acteurs.

Les partenariats avec les développeurs d'énergies renouvelables se multiplient. Sumitomo s'est associé à AES Andes en 2025 pour explorer un projet pilote de 100 MWh au Chili, et Invinity s'est aligné avec Statkraft pour un projet de garantie éolienne de 20 MWh au Royaume-Uni, signalant la diffusion transfrontalière de la technologie à flux. Collectivement, ces mouvements indiquent un passage des ventes de batteries autonomes à des offres de stockage en tant qu'infrastructure clé en main, approfondissant les avantages concurrentiels tout en maintenant une rivalité saine qui stimule l'innovation au sein du marché des batteries à flux redox.

Leaders du secteur des batteries à flux redox

Sumitomo Electric Industries

Invinity Energy Systems

VRB Energy

ESS Inc.

Redflow Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : ESS Inc. a dévoilé un projet à flux de fer de 5 MW et 50 MWh avec Salt River Project en Arizona pour une livraison en décembre 2027, l'un des plus grands contrats à flux de fer aux États-Unis à ce jour.

- Juin 2025 : Le plus grand projet de batterie à flux d'Europe a été lancé pour renforcer la sécurité énergétique.

- Mai 2025 : La Suisse a approuvé la construction d'une installation de batterie à flux de 1,6 GWh, la plus grande d'Europe.

- Mai 2025 : VFlowTech a levé 21 millions USD pour soutenir les ambitions de l'Inde en matière d'énergie propre.

Portée du rapport mondial sur le marché des batteries à flux redox

Une batterie à flux redox est une cellule électrochimique rechargeable qui stocke l'énergie dans des électrolytes liquides contenus dans des réservoirs externes. Contrairement aux batteries conventionnelles, telles que les batteries lithium-ion, qui stockent l'énergie dans des matériaux d'électrodes solides, les batteries à flux redox stockent l'énergie dans des composés chimiques dissous dans un solvant. Ces composés sont mis en circulation à travers un réacteur pour produire de l'électricité.

Le marché des batteries à flux redox est segmenté par type, application, utilisateur final et géographie. Par type, le marché est segmenté en batterie à flux redox au vanadium, batterie à flux zinc-brome, batterie à flux de fer, batterie à flux organique/hybride et autres chimies. Par application, le marché est segmenté en stockage d'énergie à l'échelle des services publics, micro-réseaux et îles, installations commerciales et industrielles, nano-réseaux résidentiels, mise en tampon des stations de recharge pour véhicules électriques et autres applications. Par utilisateur final, le marché est segmenté en services publics d'électricité/producteurs d'électricité indépendants, développeurs de projets d'énergies renouvelables, propriétaires commerciaux et industriels, gouvernement et défense, et institutions de recherche et académiques. Le rapport couvre également la taille du marché et les prévisions pour le marché des batteries à flux redox dans les principales régions, notamment l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud et le Moyen-Orient et l'Afrique. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base de la valeur (USD).

| Batterie à flux redox au vanadium (VRFB) |

| Batterie à flux zinc-brome |

| Batterie à flux de fer |

| Batterie à flux organique/hybride |

| Autres chimies (par ex., Fe/Cr, H2-Br2) |

| Stockage d'énergie à l'échelle des services publics (supérieur à 10 MWh) |

| Micro-réseaux et îles |

| Installations commerciales et industrielles |

| Nano-réseaux résidentiels |

| Mise en tampon des stations de recharge pour véhicules électriques |

| Autres (défense, mines, télécommunications hors réseau) |

| Services publics d'électricité/producteurs d'électricité indépendants |

| Développeurs de projets d'énergies renouvelables |

| Propriétaires commerciaux et industriels |

| Gouvernement et défense |

| Recherche et académique |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Batterie à flux redox au vanadium (VRFB) | |

| Batterie à flux zinc-brome | ||

| Batterie à flux de fer | ||

| Batterie à flux organique/hybride | ||

| Autres chimies (par ex., Fe/Cr, H2-Br2) | ||

| Par application | Stockage d'énergie à l'échelle des services publics (supérieur à 10 MWh) | |

| Micro-réseaux et îles | ||

| Installations commerciales et industrielles | ||

| Nano-réseaux résidentiels | ||

| Mise en tampon des stations de recharge pour véhicules électriques | ||

| Autres (défense, mines, télécommunications hors réseau) | ||

| Par utilisateur final | Services publics d'électricité/producteurs d'électricité indépendants | |

| Développeurs de projets d'énergies renouvelables | ||

| Propriétaires commerciaux et industriels | ||

| Gouvernement et défense | ||

| Recherche et académique | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des batteries à flux redox en 2031 ?

Il devrait atteindre 4,96 milliards USD d'ici 2031, contre 2,17 milliards USD en 2026.

Quelle chimie connaît la croissance la plus rapide dans les batteries à flux ?

Les systèmes à flux de fer affichent le TCAC le plus élevé à 22,2 % sur 2026-2031.

Comment les modèles de location d'électrolytes affectent-ils l'économie des projets ?

La location peut réduire les dépenses d'investissement initiales de 40 à 60 % en transférant le risque lié au prix du vanadium au bailleur et en recyclant l'électrolyte sur plusieurs cycles de vie.

Pourquoi les propriétaires commerciaux et industriels adoptent-ils les batteries à flux ?

L'arbitrage sur les charges de pointe et les contrats d'achat d'énergie de stockage de huit heures aident à réduire les coûts d'électricité aux heures de pointe et à atteindre les objectifs d'énergie sans carbone.

Comment la réglementation sur les SPFA influencera-t-elle les futures conceptions de piles ?

Les propositions européennes et américaines pourraient interdire les membranes traditionnelles, orientant les fabricants vers des ionomères sans SPFA et augmentant modestement les coûts à court terme.

Quelles incitations fiscales soutiennent la fabrication américaine de batteries à flux ?

La Section 45X de la loi sur la réduction de l'inflation offre des crédits de 35 USD/kWh pour les cellules et des primes de 10 % sur les composants jusqu'en 2029, avec une dégressivité par la suite.

Dernière mise à jour de la page le: