Taille et part de marché des matériaux thermochromiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.77 Milliards de dollars |

| Taille du Marché (2031) | 3.56 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.09% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des matériaux thermochromiques par Mordor Intelligence

La taille du marché des matériaux thermochromiques était évaluée à 2,64 milliards USD en 2025 et devrait croître de 2,77 milliards USD en 2026 pour atteindre 3,56 milliards USD d'ici 2031, à un CAGR de 5,09 % durant la période de prévision (2026-2031). Le respect croissant des mandats relatifs aux toitures fraîches, l'intégration plus large des étiquettes intelligentes imprimables et les gains rapides en efficacité de la micro-encapsulation renforcent collectivement une courbe de demande stable. Les systèmes réversibles dominent à la fois en volume et en valeur car ils résistent à des milliers de cycles thermiques, tandis que la chimie des colorants leucos reste une option privilégiée là où la sensibilité aux coûts prévaut. L'Asie-Pacifique occupe la plus grande position régionale et affiche la croissance incrémentale la plus rapide, la capacité de production chinoise se conjuguant à une consommation indienne en forte hausse. Les producteurs naviguent simultanément entre les surcoûts de formulation et les contraintes de durabilité, ce qui les incite à investir dans des enveloppes sans formaldéhyde et des systèmes de pigments hybrides prolongeant la durée de vie en extérieur.

Principaux enseignements du rapport

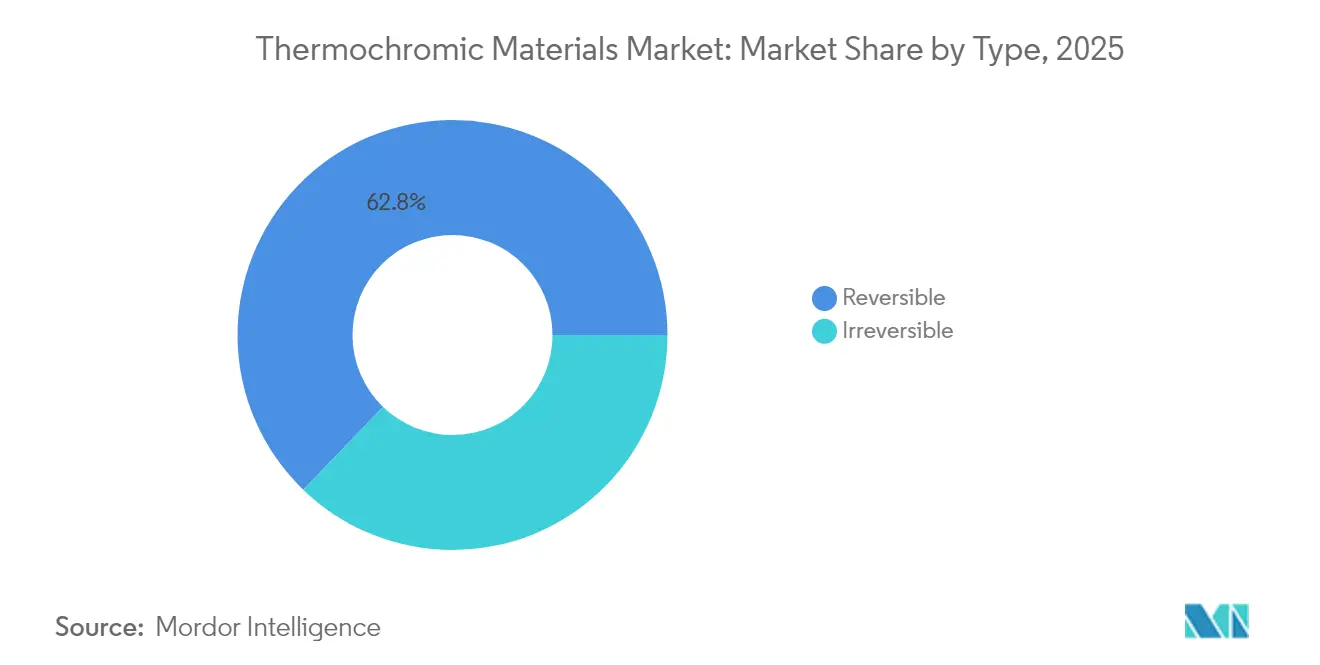

- Par type, les systèmes réversibles détenaient 62,78 % de la part de marché des matériaux thermochromiques en 2025, tandis que les systèmes irréversibles devraient afficher le CAGR le plus élevé, soit 6,39 %, d'ici 2031.

- Par matériau, les colorants leucos représentaient 43,72 % de la taille du marché des matériaux thermochromiques en 2025 ; les capsules hybrides devraient connaître la croissance la plus rapide, à un CAGR de 6,78 % jusqu'en 2031.

- Par application, les revêtements de toiture ont dominé avec une part de revenus de 27,54 % en 2025 ; le panier plus large des « autres applications », incluant la détection thermique des batteries et les dispositifs portables, devrait progresser à un CAGR de 6,92 % d'ici 2031.

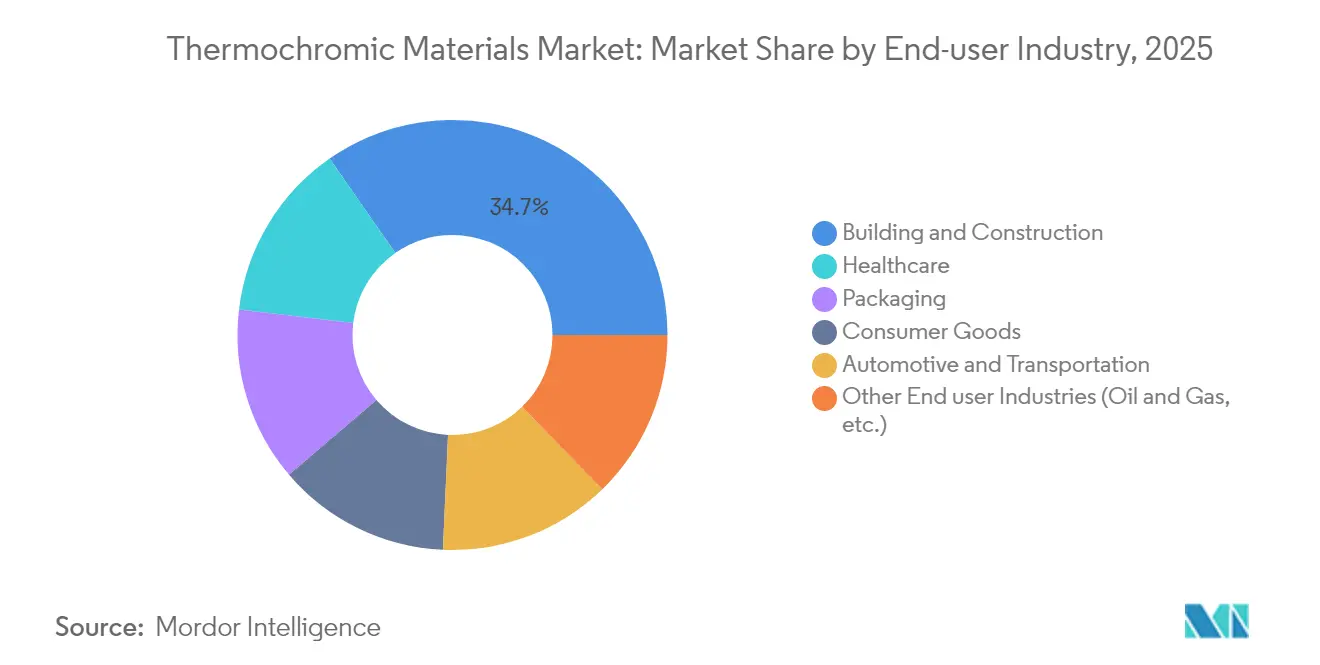

- Par secteur d'utilisation finale, le bâtiment et la construction ont dominé avec une part de 34,68 % en 2025, tandis que la santé devrait enregistrer le CAGR le plus rapide, soit 6,62 %, d'ici 2031.

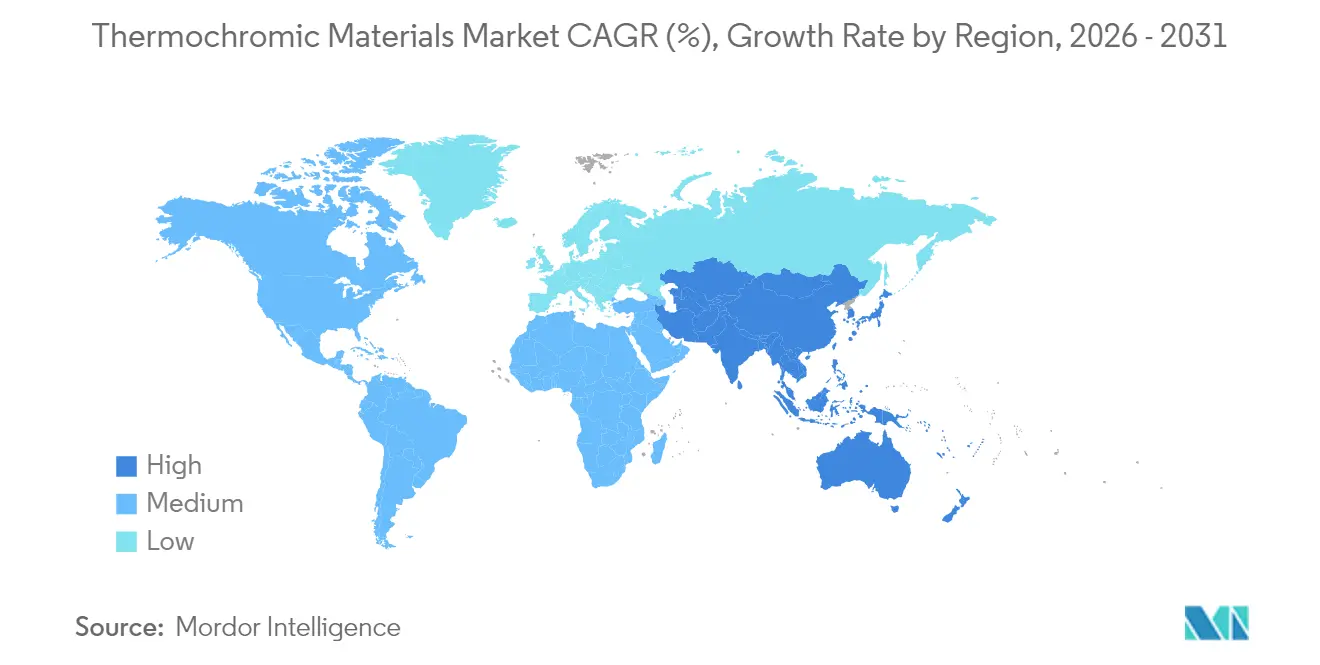

- Par géographie, l'Asie-Pacifique a capté 41,12 % de la demande mondiale en 2025 et est en bonne voie pour un CAGR de 5,97 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des matériaux thermochromiques

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Mandats d'économie d'énergie pour les toitures fraîches | +1.2% | Amérique du Nord, Europe, et extension vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Réglementations anti-contrefaçon dans l'emballage | +0.8% | Mondial, avec accent sur l'UE et l'Amérique du Nord | Court terme (≤ 2 ans) |

| Adoption des étiquettes intelligentes imprimables dans le commerce de détail | +0.6% | Mondial, porté par les marchés développés | Moyen terme (2 à 4 ans) |

| Baisse rapide des coûts de la micro-encapsulation | +0.9% | Centres de fabrication mondiaux en Asie-Pacifique | Long terme (≥ 4 ans) |

| Demande émergente pour la détection thermique des batteries | +0.7% | Asie-Pacifique en cœur, extension vers l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les mandats d'économie d'énergie pour les toitures fraîches stimulent l'expansion du marché

Des mesures de conformité telles que le Titre 24 de la Californie font passer les matériaux thermochromiques du statut de niche à celui de fournitures de construction courantes. Les pigments dynamiques permettent à un seul revêtement de passer du gris foncé au blanc à 25 °C, générant de 20 % à 30 % d'économies annuelles sur la climatisation lors d'essais sur le terrain. Les régulateurs européens et asiatiques élaborent des normes parallèles pour les toitures qui reflètent les seuils de réflectance solaire et d'émissivité déjà codifiés aux États-Unis, ancrant une demande à long terme pour des finitions de toiture à couleur adaptative qui réduisent les pics de consommation électrique et diminuent les empreintes carbone.

Les réglementations anti-contrefaçon dans l'emballage accélèrent l'adoption

Des règles harmonisées à l'échelle mondiale pour l'étiquetage de sécurité pharmaceutique et alimentaire orientent les marques vers des encres révélant toute altération ou tout abus de température. Les caractéristiques thermochromiques satisfont à ces mandats tout en respectant les limites du Règlement UE 1935/2004 sur les substances migrantes[1]EUR-Lex, "Règlement (CE) n° 1935/2004 relatif aux matériaux et objets destinés à entrer en contact avec des denrées alimentaires," eur-lex.europa.eu. Une intégrité produit accrue combinée à des flux d'authentification simplifiés justifie une tarification premium, se traduisant directement par une valeur ajoutée pour les convertisseurs d'étiquettes confrontés à des pressions sur les coûts.

L'adoption des étiquettes intelligentes imprimables transforme les applications dans le commerce de détail

Les détaillants ont commencé à intégrer des pastilles activées au toucher et des indicateurs de chaîne du froid sur les produits courants, transformant les emballages en surfaces informatives. Les formulations durcissables aux UV qui restent stables lors des passages en flexographie permettent désormais une production à haut volume sans sacrifier l'adhérence. Ces étiquettes interactives approfondissent l'engagement des acheteurs et offrent une validation instantanée de la qualité, stimulant les commandes répétées dans les rayons boissons, viandes et produits laitiers.

La baisse rapide des coûts de la technologie de micro-encapsulation

Les lignes d'encapsulation microfluidique atteignent une efficacité de 99 %, réduisant les déchets tout en prolongeant la durée de vie des pigments en protégeant les colorants leucos de l'oxygène et de l'humidité. Les enveloppes en polyuréthane-urée sans formaldéhyde se conforment en outre aux règles de contact alimentaire tout en conservant la stabilité thermique, réduisant l'écart de coût historique de 3 à 5 fois par rapport aux pigments conventionnels et élargissant l'accès aux utilisateurs à budget limité.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coût de formulation élevé par rapport aux pigments conventionnels | -1.1% | Mondial, impactant particulièrement les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Photo- et thermo-fatigue limitant la durée de vie | -0.8% | Mondial, notamment pour les applications en extérieur | Moyen terme (2 à 4 ans) |

| Approbations de contact alimentaire restreintes dans l'UE et aux États-Unis | -0.6% | Europe et Amérique du Nord, avec des effets de répercussion réglementaire | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût de formulation élevé par rapport aux pigments conventionnels

Un kilogramme de poudre thermochromique peut coûter trois à cinq fois plus qu'un pigment inorganique standard, ce qui limite son utilisation dans les projets à grande surface tels que les façades extérieures. La montée en échelle des procédés et l'augmentation des rendements d'encapsulation atténuent cette prime, mais un obstacle de prix initial persiste pour les acheteurs à budget limité dans les économies émergentes.

Photo- et thermo-fatigue limitant les performances à long terme

L'exposition aux ultraviolets et les cycles de chauffage répétitifs dégradent progressivement les structures moléculaires des colorants leucos, réduisant le contraste de commutation en quelques mois sur les façades exposées au sud. Les groupes de recherche et développement testent des enveloppes hybrides infusées d'absorbeurs UV, mais de telles améliorations accroissent la complexité de formulation, et donc le coût, tempérant la croissance des volumes à court terme pour les peintures extérieures.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les systèmes réversibles maintiennent leur leadership sur le marché

Les systèmes réversibles ont contribué à hauteur de 62,78 % du marché des matériaux thermochromiques en 2025 et continuent d'attirer l'attention car ils supportent des milliers de cycles de commutation avec une dérive chromatique mineure. Une telle résilience sous-tend les étiquettes de température pour les contenants réutilisables et les textiles intelligents qui doivent réagir à chaque utilisation. Les films d'encapsulation premium protègent désormais les colorants leucos de l'oxygène, conservant des teintes vives au-delà de 10 000 cycles de chauffage-refroidissement, une avancée notable par rapport aux générations précédentes.

Les matériaux irréversibles, bien que représentant une part plus faible, sont prévus pour un CAGR de 6,39 % à mesure que les propriétaires de marques adoptent des révélations de couleur « à usage unique » pour la preuve d'inviolabilité dans les produits pharmaceutiques et la logistique des aliments surgelés. Des attentes accrues en matière de durabilité incitent les formulateurs à tester des enveloppes biosourcées et des nano-additifs qui suppriment la fatigue sans augmenter les coûts. Le marché des matériaux thermochromiques bénéficie de la migration des offres réversibles vers des produits orientés consommateurs tels que les céramiques à humeur changeante et les cahiers interactifs. Plusieurs fabricants d'appareils électroménagers pilotent également des panneaux réversibles pour les signaux de sécurité sur les plaques de cuisson, élargissant la portée des applications et approfondissant le potentiel de volume.

Par matériau : les colorants leucos maintiennent leur dominance grâce à leur rapport coût-efficacité

La chimie des colorants leucos représentait 43,72 % de la demande totale en 2025, grâce à sa chaîne d'approvisionnement mature et à ses prix unitaires compétitifs. L'adoption continue de systèmes d'enveloppes sans formaldéhyde signifie que les colorants leucos répondent désormais aux plafonds stricts de contact et d'émission en Europe et en Amérique du Nord tout en préservant la netteté de la transition colorée. En parallèle, les capsules hybrides mélangent des colorants leucos avec des cristaux liquides ou des molécules photochromiques pour élargir la fenêtre d'activation, affichant un CAGR projeté de 6,78 % jusqu'en 2031.

Les cristaux liquides maintiennent une niche pour les outils de thermographie haute précision où une résolution de 0,1 °C est obligatoire, mais leur prix comparativement élevé limite la pénétration du marché de masse. Les solutions inorganiques à base de pigments restent stables dans les émaux céramiques et les plastiques nécessitant une stabilité de teinte spécifique. Collectivement, ces niveaux de matériaux permettent aux formulateurs de sélectionner des chimies adaptées à l'usage, soutenant l'étendue du marché des matériaux thermochromiques sans compromettre les performances spécialisées.

Par application : les revêtements de toiture mènent la dynamique d'efficacité énergétique

Les revêtements de toiture ont représenté 27,54 % des ventes de 2025, les codes du bâtiment régionaux ayant adopté des métriques de réflectance dynamique. Des économies d'énergie documentées allant jusqu'à 11 % par an continuent de convaincre les architectes et les gestionnaires d'installations d'opter pour des revêtements de finition thermochromiques. La taille du marché des matériaux thermochromiques pour les revêtements de toiture devrait s'élargir à un rythme soutenu à mesure que des dispositions de type Titre 24 se multiplient au-delà des États-Unis.

Une catégorie plus large d'« autres applications » couvrant la cartographie thermique des batteries, les dispositifs portables et les intérieurs de voitures intelligentes est prévue pour un CAGR de 6,92 %. Les étiquettes interactives restent essentielles dans l'impression de sécurité, tandis que les entreprises cosmétiques déploient des baumes à changement de couleur pour enrichir l'expérience utilisateur. Ces niches collectives illustrent comment le marché des matériaux thermochromiques capitalise sur des déclencheurs à la fois fonctionnels et esthétiques pour maintenir son élan.

Par secteur d'utilisation finale : le bâtiment et la construction dominent grâce au soutien réglementaire

Le bâtiment et la construction ont consommé 34,68 % de la demande de 2025, faisant du secteur le principal ancrage de revenus. Les couches de refroidissement radiatif diurne passif reposant sur des pigments thermochromiques abaissent les pics de température intérieure sans systèmes mécaniques, un facteur de valeur attractif pour les constructeurs certifiés LEED et BREEAM. Bien que la santé ne représente qu'une base plus modeste, elle affiche le CAGR le plus rapide, soit 6,62 %, car les fabricants de bandelettes de fièvre et les développeurs de patchs portables augmentent leurs volumes.

Les acteurs de l'emballage déploient des encres thermosensibles sur les plaquettes thermoformées de médicaments et les aliments périssables, garantissant la conformité en matière de température tout au long des chaînes d'approvisionnement à nœuds multiples. Les biens de consommation restent un débouché dynamique, allant des jouets fantaisie aux mugs à changement de couleur, renforçant la diversité des utilisateurs finaux qui protège le secteur des matériaux thermochromiques des fluctuations propres à un secteur spécifique.

Analyse géographique

L'Asie-Pacifique a conservé son leadership avec une part de 41,12 % en 2025, la Chine fournissant des volumes en vrac à coût compétitif et l'Inde adoptant des encres intelligentes pour les produits pharmaceutiques et les intérieurs automobiles. La taille du marché des matériaux thermochromiques en Asie-Pacifique devrait progresser à un CAGR de 5,97 % jusqu'en 2031, soutenue par la demande de détection thermique des batteries dans les gigafactories régionales de véhicules électriques. Le Japon oriente sa recherche et développement vers des solutions à cristaux liquides qui commandent des prix premium pour les kits de diagnostic de laboratoire, démontrant que les segments haute technologie et grand volume peuvent coexister au sein d'une même géographie.

L'Amérique du Nord maintient son élan de demande grâce aux codes du bâtiment de type Titre 24, à l'étiquetage strict en matière de sécurité alimentaire et à des consommateurs qui valorisent les emballages interactifs. Les formulateurs nationaux continuent d'affiner les enveloppes sans formaldéhyde pour répondre aux prochaines orientations de la FDA tout en préservant des transitions de couleur vives. L'Europe suit de près, portée par son agenda du Pacte vert et les rénovations urbaines intégrant des revêtements de façade adaptatifs, tandis que le Moyen-Orient et l'Afrique, et l'Amérique du Sud affichent une adoption progressive à mesure que les booms de la construction et les chaînes de distribution développent leurs opérations de chaîne du froid.

Collectivement, les dynamiques régionales soulignent que le marché des matériaux thermochromiques reste à la fois centré sur l'offre, en raison des avantages de coût de l'Asie-Pacifique, et centré sur la conformité, en raison des moteurs réglementaires occidentaux. Cette dualité permet le transfert de technologie interrégional tout en maintenant des différentiels de prix qui façonnent les stratégies d'approvisionnement des acheteurs.

Paysage concurrentiel

Le marché des matériaux thermochromiques est modérément fragmenté, les savoir-faire propriétaires en encapsulation constituant des barrières naturelles à l'entrée. Chromatic Technologies se concentre sur des encres à commutation rapide adaptées aux presses d'étiquetage à grande vitesse, tandis que les nouveaux entrants asiatiques poursuivent des économies d'échelle dans les poudres de colorants leucos. Les dépôts de brevets autour de l'encapsulation microfluidique et des enveloppes biosourcées révèlent une intense compétition en matière de recherche et développement, signalant que la propriété intellectuelle plutôt que le volume brut décidera des enjeux de leadership futurs. Les partenariats stratégiques entre fournisseurs de pigments et convertisseurs d'étiquettes intelligentes répartissent les risques et accélèrent la mise sur le marché pour des applications de niche telles que les cartographies thermiques de batteries et les patchs médicaux.

Leaders du secteur des matériaux thermochromiques

Chromatic Technologies Inc.

Hali Pigment Co. Ltd

SpotSee

OliKrom

RPM International Inc. (Rust-Oleum)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2024 : Merck KGaA a finalisé la cession de son unité Solutions de Surface, incluant les solutions de pigments thermochromiques, à Global New Material International pour 721 millions USD.

- Juin 2024 : European Coatings a publié de nouvelles recherches détaillant des ajustements de formulation qui améliorent la durabilité des pigments thermochromiques dans les revêtements de toiture organiques.

Portée du rapport mondial sur le marché des matériaux thermochromiques

Le rapport sur le marché des matériaux thermochromiques comprend :

| Réversible |

| Irréversible |

| Cristaux liquides |

| Colorants leucos |

| Pigments |

| Autres matériaux (capsules hybrides, etc.) |

| Revêtements de toiture |

| Impression |

| Emballage alimentaire |

| Cosmétiques |

| Autres applications (textiles et mode, etc.) |

| Bâtiment et construction |

| Emballage |

| Biens de consommation |

| Automobile et transport |

| Santé |

| Autres secteurs d'utilisation finale (pétrole et gaz, etc.) |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Réversible | |

| Irréversible | ||

| Par matériau | Cristaux liquides | |

| Colorants leucos | ||

| Pigments | ||

| Autres matériaux (capsules hybrides, etc.) | ||

| Par application | Revêtements de toiture | |

| Impression | ||

| Emballage alimentaire | ||

| Cosmétiques | ||

| Autres applications (textiles et mode, etc.) | ||

| Par secteur d'utilisation finale | Bâtiment et construction | |

| Emballage | ||

| Biens de consommation | ||

| Automobile et transport | ||

| Santé | ||

| Autres secteurs d'utilisation finale (pétrole et gaz, etc.) | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des matériaux thermochromiques ?

La taille du marché des matériaux thermochromiques a atteint 2,77 milliards USD en 2026 et devrait atteindre 3,56 milliards USD d'ici 2031.

Quelle région est en tête du marché des matériaux thermochromiques ?

L'Asie-Pacifique détient la plus grande part, soit 41,12 %, et est également la région à la croissance la plus rapide, avec un CAGR de 5,97 % jusqu'en 2031.

Pourquoi les systèmes thermochromiques réversibles sont-ils si répandus ?

Ils représentent 62,78 % de la part de marché car ils supportent des milliers de cycles de couleur, convenant aux étiquettes réutilisables, aux textiles et aux emballages interactifs.

Qu'est-ce qui stimule l'adoption des matériaux thermochromiques dans la construction ?

Les mandats relatifs aux toitures fraîches, tels que le Titre 24 de la Californie, exigent des revêtements de gestion thermique dynamique, faisant des couches de toiture thermochromiques une solution de conformité pouvant réduire les charges de refroidissement annuelles jusqu'à 30 %.

Quel secteur d'utilisation finale affiche la croissance la plus rapide ?

Les applications dans le domaine de la santé, notamment les capteurs de fièvre portables, progressent à un CAGR de 6,62 % jusqu'en 2031 en raison de la demande croissante de surveillance non invasive des patients en temps réel.

Dernière mise à jour de la page le: