Taille et part du marché du transport de fret routier au Pérou

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 8.62 Milliards de dollars |

| Taille du Marché (2026) | 9.17 Milliards de dollars |

| Taille du Marché (2031) | 11.91 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.37% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du transport de fret routier au Pérou par Mordor Intelligence

La taille du marché du transport de fret routier au Pérou était évaluée à 8,62 milliards USD en 2025 et devrait croître de 9,17 milliards USD en 2026 pour atteindre 11,91 milliards USD d'ici 2031, à un TCAC de 5,37 % au cours de la période de prévision (2026-2031).

Les investissements dans les actifs de chaîne du froid pour les agro-exportations haut de gamme, la télématique activée par la 5G et le financement par crédits carbone pour les camions électriques élèvent conjointement les plafonds de qualité de service et formalisent les capacités sur le marché du transport de fret routier au Pérou. Dans le même temps, les blocages récurrents liés aux troubles civils, les surcharges de péage pour émissions vertes sur les véhicules antérieurs à la norme Euro IV, la recrudescence des vols de marchandises le long des corridors amazoniens et la rigueur du crédit intérieur continuent de mettre à l'épreuve la résilience des opérateurs. Le champ concurrentiel pivote donc sur l'adoption technologique, la conformité réglementaire et la solidité des bilans plutôt que sur la seule concurrence par les prix, encourageant les transporteurs de taille intermédiaire à rechercher des alliances ou des partenariats avec des plateformes numériques qui améliorent l'utilisation des flottes et la vélocité du fonds de roulement.

Points clés du rapport

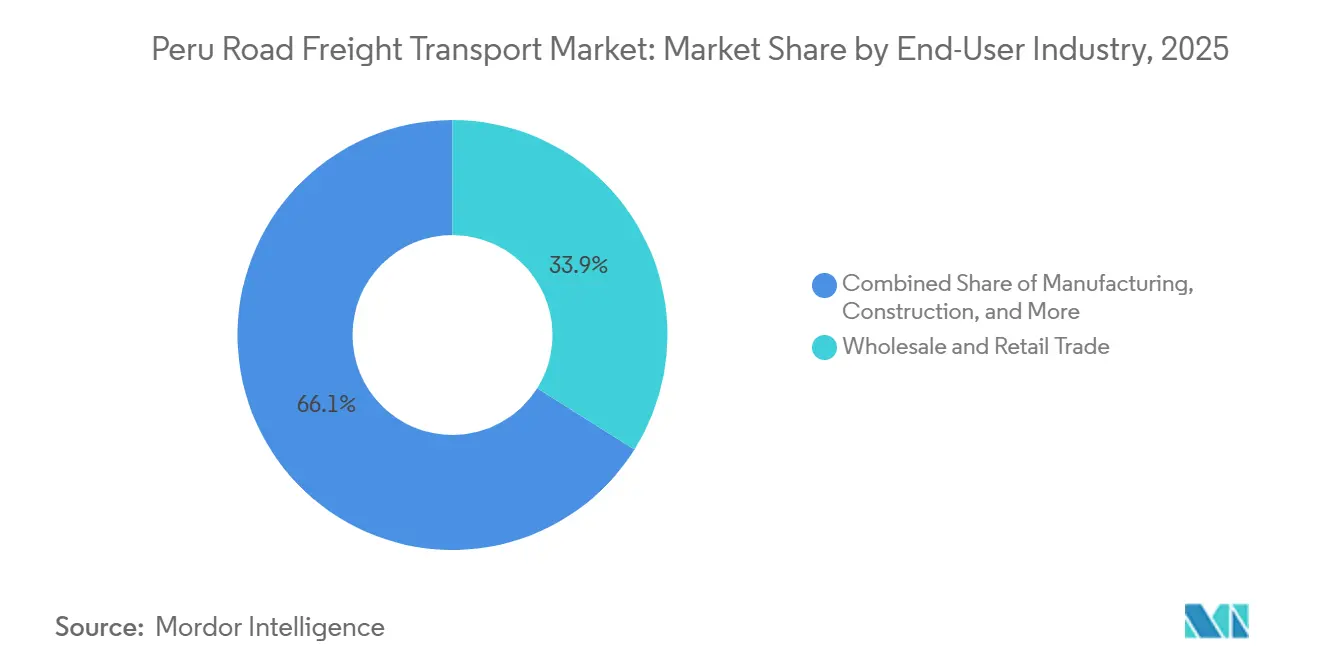

- Par secteur d'utilisateur final, le commerce de gros et de détail a dominé avec 33,94 % de la part de marché du transport de fret routier au Pérou en 2025 et devrait se développer à un TCAC de 6,17 % jusqu'en 2031.

- Par destination, les services nationaux représentaient 62,07 % de la taille du marché du transport de fret routier au Pérou en 2025, tandis que le fret international devrait progresser à un TCAC de 6,21 % jusqu'en 2031.

- Par spécification de chargement, les opérations en chargement complet ont capté 78,71 % de la part du marché du transport de fret routier au Pérou, tandis que le chargement partiel est le sous-segment à la croissance la plus rapide avec un TCAC de 6,01 % jusqu'en 2031.

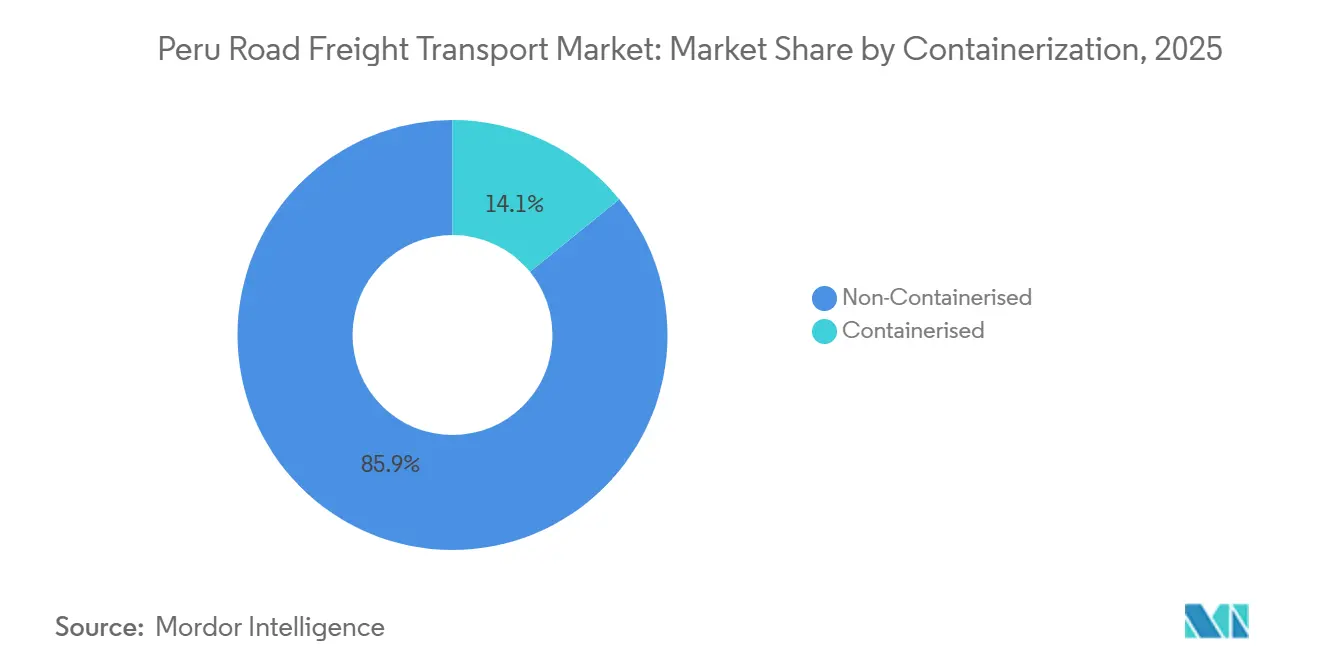

- Par conteneurisation, le fret non conteneurisé détenait 85,88 % de la part du marché du transport de fret routier au Pérou, et les mouvements conteneurisés devraient croître à un TCAC de 5,47 % sur la période 2026-2031.

- Par tranche de distance, les corridors longue distance représentaient 73,99 % de la valeur totale en 2025, tandis que les itinéraires courte distance afficheront un TCAC plus élevé de 5,52 % au cours de la période de prévision.

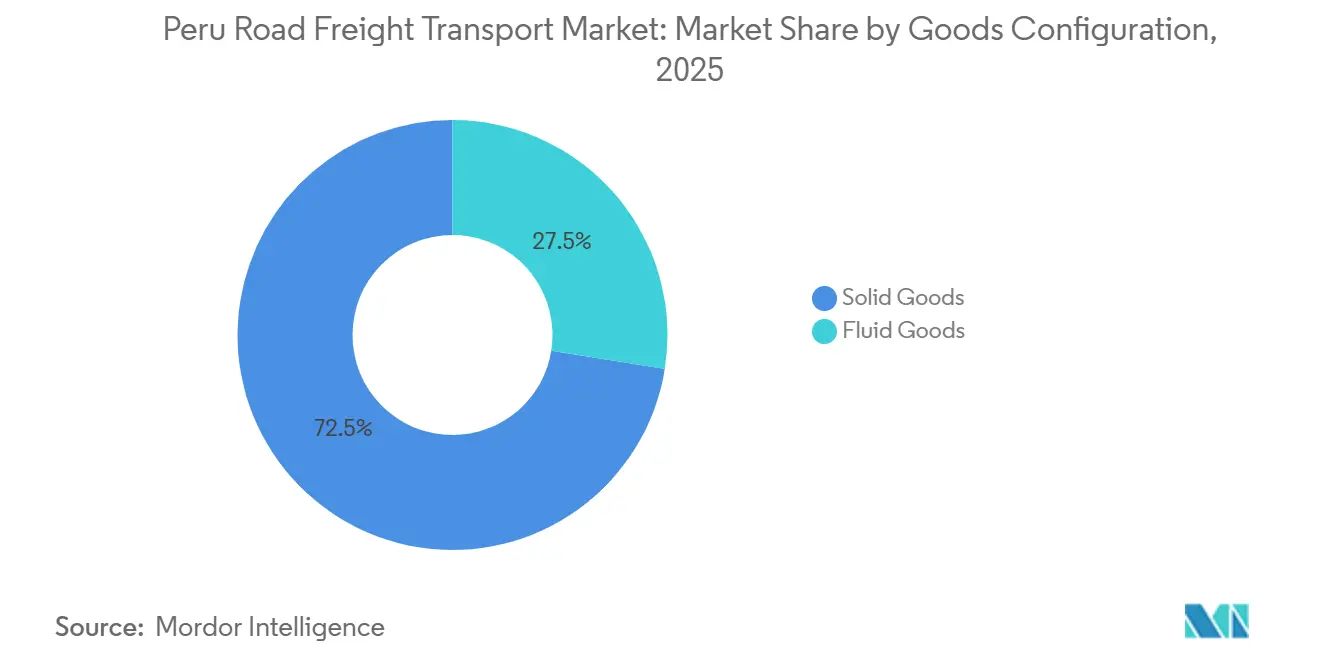

- Par configuration de marchandises, les marchandises solides conservaient une part de 72,49 % du marché du transport de fret routier au Pérou ; les marchandises liquides devraient croître le plus rapidement à un TCAC de 5,78 % jusqu'en 2031.

- Par contrôle de la température, les transports non contrôlés en température représentaient 94,63 % de la valeur 2025 et le transport contrôlé en température s'accélérera à un TCAC de 5,90 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du transport de fret routier au Pérou

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Afflux de fabrication lié à la délocalisation de proximité | +0.9% | Ceinture industrielle de Lima-Callao | Moyen terme (2-4 ans) |

| Mandat de facturation électronique SUNAT | +0.6% | National, centré sur les zones urbaines | Court terme (≤ 2 ans) |

| Expansion de la chaîne du froid pour les exportations à haute valeur ajoutée | +0.7% | Côte Ica-Lima-Piura | Moyen terme (2-4 ans) |

| Corridors logistiques 5G et pilotes de convois en peloton | +0.3% | Lima, Arequipa-Cusco | Long terme (≥ 4 ans) |

| Financement par crédits carbone pour les camions électriques | +0.4% | Métropole de Lima, abords portuaires | Moyen terme (2-4 ans) |

| Concession de l'autoroute Longitudinal de la Sierra | +0.5% | Ceinture minière des Andes centrales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'afflux de fabrication lié à la délocalisation de proximité stimule les volumes de fret intérieur

L'investissement direct étranger dans la fabrication péruvienne a augmenté de 23 % en glissement annuel en 2025, concentré dans les parcs industriels de Lima-Callao, où la proximité des ports et les préférences commerciales avec les États-Unis raccourcissent les chaînes d'approvisionnement pour les assembleurs de pièces automobiles et d'électronique grand public. Les flux récurrents de matières premières entrantes et de produits finis sortants réduisent la volatilité de la demande pour les transporteurs actifs sur le marché du transport de fret routier au Pérou. Les expéditions affichent des valeurs moyennes plus élevées, incitant les expéditeurs à spécifier le suivi en temps réel, les capteurs d'intégrité des marchandises et les accords de niveau de service contractuels. Les grands opérateurs remportent des contrats pluriannuels qui stabilisent les plans de déploiement des flottes et améliorent leur pouvoir de négociation avec les fournisseurs d'équipements. Par conséquent, les tronçons nationaux pour la production de proximité sous-tendent désormais les chargements de retour précédemment soumis au risque de retour à vide, faisant progresser les ratios globaux d'utilisation des actifs[1]Banque interaméricaine de développement, "Financement par crédits carbone pour le transport," iadb.org.

Le mandat de facturation électronique SUNAT réduit les frictions liées à la conformité

La facturation électronique universelle depuis janvier 2025 a réduit les cycles de paiement typiques de 45-60 jours à 15-30 jours, libérant du fonds de roulement et réduisant la dépendance aux lignes d'affacturage coûtant 18-24 % par an. Le rapprochement automatisé entre la preuve de livraison et la documentation fiscale réduit les frais administratifs, nivelant le terrain pour les petites flottes qui manquaient de personnel administratif dédié. La formalisation s'approfondit à mesure que les expéditeurs insistent sur la capacité de facturation électronique, poussant les transporteurs informels à se moderniser ou à se retirer. Le marché du transport de fret routier au Pérou évolue donc vers une tarification transparente et une performance de service documentée, condition préalable aux audits d'approvisionnement des multinationales. À moyen terme, une visibilité cohérente des flux de trésorerie allège les exigences de garantie pour les prêts bancaires, élargissant progressivement le canal de crédit pour les PME transporteurs conformes.

L'expansion de la chaîne du froid pour les agro-exportations à haute valeur ajoutée stimule la demande de véhicules frigorifiques

Les myrtilles et les avocats ont généré 3 milliards USD de recettes d'exportation en 2025, nécessitant tous des plages de température comprises entre 0 °C et 8 °C tout au long du transit intérieur. Les tarifs de fret pour les camions frigorifiques sont 40-60 % supérieurs à ceux des équivalents à caisse sèche, justifiant le capital supplémentaire immobilisé dans les véhicules frigorifiques et les enregistreurs de température à télématique intégrée. Les opérateurs spécialisés sur le marché du transport de fret routier au Pérou se différencient grâce à des remorques multi-températures qui mélangent les lots de produits sans risquer le rejet de chargement. Les courtiers en douane exigent de plus en plus des certificats d'intégrité basés sur l'IoT avant de délivrer le dédouanement phytosanitaire, intégrant des points de données numériques de chaîne du froid dans les flux de travail de documentation à l'exportation. La croissance de la flotte frigorifique est ainsi liée à l'expansion des surfaces horticoles et aux protocoles stricts des acheteurs en Amérique du Nord et en Asie[2]CNUCED, "Tendances de l'investissement direct étranger en Amérique latine 2025," unctad.org.

Les corridors logistiques 5G permettent la télématique en temps réel et les convois en peloton

La 5G commerciale le long de l'axe Lima-Arequipa débloque une latence inférieure à la seconde, soutenant des analyses de maintenance prédictive qui ont réduit les temps d'arrêt non planifiés d'environ 30 % pour les premiers adoptants. Les pilotes de convois en peloton permettent des économies de carburant de 8-12 % en maintenant des intervalles inter-véhicules serrés sous une logique de freinage coordonné. Ces gains d'efficacité arrivent alors que les prix du diesel restent volatils, amortissant l'exposition aux coûts d'exploitation pour les flottes équipées de véhicules connectés. Cependant, la charge d'investissement et les exigences en matière de cybersécurité dissuadent les petits acteurs, accélérant les perspectives de fusions-acquisitions sur le marché du transport de fret routier au Pérou. Les bacs à sable réglementaires pour les convois autonomes devraient s'élargir après 2028, reconfigurant potentiellement les normes de planification des conducteurs et les cadres d'assurance.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Blocages liés aux troubles civils sur la Panamericana Sur | -0.7% | Arequipa-Cusco-Puno | Court terme (≤ 2 ans) |

| Surcharges de péage pour émissions vertes sur les véhicules Euro III | -0.5% | Réseau national de péage | Moyen terme (2-4 ans) |

| Recrudescence des vols de marchandises dans le corridor amazonien | -0.4% | Ucayali-San Martín | Moyen terme (2-4 ans) |

| Cycle de crédit tendu pour le renouvellement des flottes des PME | -0.6% | À l'échelle nationale, particulièrement aigu parmi les indépendants | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Blocages liés aux troubles civils le long de la Panamericana Sur

Quarante-sept jours de fermetures de routes induites par des manifestations en 2024 ont interrompu les chaînes d'approvisionnement minières reliant les mines du sud aux fonderies et aux ports de Lima, faisant gonfler les besoins en stocks de sécurité de 15-20 %. Les assureurs ont appliqué des surcharges spécifiques aux corridors de 200-300 points de base sur les marchandises dépassant 100 000 USD, une hausse non négligeable du coût total à destination. Les grandes flottes sur le marché du transport de fret routier au Pérou déploient des tableaux de bord de surveillance des itinéraires en temps réel et des liaisons à distance avec les leaders communautaires pour obtenir des avertissements préalables, mais les points de tension spontanés restent incontrôlables. L'imprévisibilité contraint les expéditeurs à prévoir des clauses de double itinéraire et à payer des primes pour les transporteurs maintenant des solutions de repli ferroviaires ou de transport maritime côtier, intégrant finalement un relâchement systémique qui pèse sur la capacité effective.

La loi sur les émissions vertes de 2025 introduit des pénalités de péage pour les véhicules Euro III

À partir de juillet 2026, les camions ne répondant pas aux normes Euro IV devront payer des péages 50-100 % plus élevés, représentant 800-1 200 USD par an et par véhicule sur l'autoroute Lima-Callao. Environ 40 % de la flotte active du Pérou entre dans la tranche de pénalité, forçant les petits opérateurs soit à absorber la perte de marge, soit à répercuter les coûts, risquant ainsi la perte de clients. Les contraintes de crédit ralentissent les cycles de remplacement, creusant les écarts de coûts entre les flottes modernes et les véhicules anciens au sein du marché du transport de fret routier au Pérou. Les agrégateurs de flottes envisagent des achats d'actifs en difficulté pour accélérer la consolidation, pariant sur l'arbitrage de valeur résiduelle à mesure que les équipements obsolètes sont mis à la ferraille[3]Congrès de la République, "Loi sur les émissions vertes 2025," congreso.gob.pe.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par secteur d'utilisateur final : la consolidation du commerce de détail remodèle la demande

Le commerce de gros et de détail a généré 33,94 % de la taille du marché du transport de fret routier au Pérou en 2025. Sur la période 2026-2031, le segment devrait croître à un TCAC de 6,17 %, ajoutant des capacités pour les livraisons du dernier kilomètre et les boucles de logistique inverse qui gèrent les retours. Parce que les détaillants proposent des volumes prévisibles de produits non alimentaires, les transporteurs peuvent justifier l'installation de logiciels d'optimisation des itinéraires et de centres de micro-exécution qui réduisent l'incidence des kilomètres à vide.

La fabrication se classe en deuxième position mais affiche une trajectoire plus lente à mesure que la capacité de délocalisation de proximité installée se stabilise après la première vague d'investissements. Néanmoins, les assembleurs automobiles et d'électronique grand public émettent des calendriers en flux tendu exigeant une ponctualité de 98-99 %, incitant les transporteurs sur le marché du transport de fret routier au Pérou à déployer des équipes de double conducteur et des nœuds de transbordement. Le pétrole, le gaz et les mines continuent de s'appuyer sur des spécialistes du transport lourd, tandis que l'agriculture et la sylviculture soutiennent la croissance du transport contrôlé en température grâce aux expéditions premium de myrtilles et d'avocats. Le fret de construction reste cyclique, progressant parallèlement aux dépenses de travaux publics telles que les routes d'arrière-pays portuaires et les programmes de réfection des voies à péage.

Par destination : les corridors d'exportation stimulent la croissance internationale

Les corridors nationaux représentaient 62,07 % du marché du transport de fret routier au Pérou en 2025, mais les flux internationaux vers le Chili, l'Équateur et les routes maritimes asiatiques devraient dépasser la croissance nationale à un TCAC de 6,21 % jusqu'en 2031. Le méga-port de Chancay offre aux exportateurs une passerelle Pacifique directe vers Shanghai, réduisant le transit maritime de 10-12 jours et stimulant la demande de transport de pré-acheminement et de camionnage sous douane. Les transporteurs équipés de courtage en douane, du traitement des carnets ATA et d'une documentation bilingue pour les conducteurs acquièrent un avantage concurrentiel.

La hausse de la demande de la classe moyenne émergente incite à repenser les réseaux en faveur de modèles en étoile capables de réapprovisionnement le jour même, consolidant le marché du transport de fret routier au Pérou comme une artère critique pour les biens de consommation périssables et à rotation rapide. Les expéditeurs fractionnent de plus en plus les stocks entre des centres de distribution régionaux pour se prémunir contre le risque de blocage, allongeant les distances de transport inter-régional même à l'intérieur des frontières nationales.

Par spécification de chargement : la fragmentation des expéditions s'accélère

Le chargement complet a conservé 78,71 % de la part du marché du transport de fret routier au Pérou en 2025, grâce aux mouvements de minéraux en vrac et de produits agro-alimentaires. Pourtant, le chargement partiel se développe à un TCAC de 6,01 % jusqu'en 2031, alimenté par la parcellisation du commerce électronique et la volonté des détaillants de réduire les stocks. L'économie des réseaux de chargement partiel dépend de la densité des terminaux ; par conséquent, les cinq premiers transporteurs doublent leurs portes de quai à Lima, Arequipa et Trujillo.

Les algorithmes de consolidation avancés dans les places de marché numériques du fret réduisent les kilomètres à vide de 18-20 % par rapport à la répartition manuelle, renforçant la résilience des marges du chargement partiel. Le marché du transport de fret routier au Pérou voit les transporteurs regrouper des abonnements technologiques avec des contrats de transport de ligne, monétisant effectivement l'analyse de données en tant que service. Le chargement complet restera indispensable pour les expéditions de marchandises à consignataire unique, mais sa part devrait s'éroder modestement à mesure que les chaînes d'approvisionnement s'orientent vers l'agilité plutôt que vers l'échelle.

Par conteneurisation : les normes intermodales gagnent du terrain

Par conteneurisation, le fret non conteneurisé détenait 85,88 % du marché du transport de fret routier au Pérou, et les mouvements conteneurisés devraient croître à un TCAC de 5,47 % sur la période 2026-2031. Les outils de visibilité tels que les scellés ancrés sur la blockchain fournissent des enregistrements de transfert immuables, indispensables pour les audits de sécurité alimentaire sur les marchés de destination.

Le fret non conteneurisé bénéficie toujours d'économies d'échelle dans les exportations minières et de farine de poisson, et sa simplicité opérationnelle séduit les transporteurs disposant de parcs de châssis limités. Sur l'horizon de prévision, la disponibilité des conteneurs pendant la haute saison horticole dictera les tarifs spot premium, tandis que les marchés numériques d'échange de conteneurs visent à réduire les surcharges de déséquilibre au sein du marché du transport de fret routier au Pérou.

Par distance : l'urbanisation de la courte distance

Les trajets longue distance ont capté 73,99 % de la part du marché du transport de fret routier au Pérou, mais les segments courte distance devraient enregistrer un TCAC de 5,52 % à mesure que les dépenses de consommation urbaine augmentent. La densité des circuits du dernier kilomètre s'améliore lorsque les détaillants et les e-commerçants investissent dans des satellites de distribution autour de la périphérie de Lima, permettant des fenêtres de livraison de 30 minutes qui commandent des tarifs premium.

Les marges longue distance dépendent de l'obtention de chargements de retour depuis les régions minières, une tâche compliquée par les déséquilibres de trafic directionnels. Les transporteurs expérimentent des modèles de tournées de collecte qui agrègent plusieurs chargements partiels pour les voyages de retour, atténuant les coûts de chargement à vide au sein du marché du transport de fret routier au Pérou. Les projets gouvernementaux de contournement des centres-villes encombrés réduisent les temps de ralenti, allongeant indirectement les enveloppes d'heures de service des conducteurs et améliorant les rendements kilométriques effectifs.

Par configuration de marchandises : le transport de liquides spécialisé se développe

Les marchandises solides dominent toujours avec une part de 72,49 %, mais les marchandises liquides, notamment les carburants, les produits chimiques et les huiles alimentaires, progressent à un TCAC de 5,78 %. Les transporteurs de matières dangereuses investissent dans des citernes à double enveloppe et des systèmes de couverture par gaz inerte pour répondre à des codes de sécurité plus stricts, élevant les barrières capitalistiques pour les entrants.

Parallèlement, les réseaux de distribution de GNL et de GNC rayonnant depuis le champ de Camisea créent de nouveaux corridors pour les camions-citernes cryogéniques. La demande de citernes alimentaires augmente grâce au raffinage d'huiles comestibles le long de la côte nord. Ces dynamiques élargissent la différenciation des services au sein du marché du transport de fret routier au Pérou, car seuls les transporteurs conformes peuvent accéder aux cargaisons liquides à plus fort rendement.

Par contrôle de la température : premiumisation de la chaîne du froid

Les chargements non contrôlés en température représentaient 94,63 % de la part du marché du transport de fret routier au Pérou, mais le sous-segment contrôlé en température progresse rapidement à un TCAC de 5,90 %. Les véhicules frigorifiques multi-zones capables de maintenir simultanément des produits à 0 °C et des produits pharmaceutiques à 15 °C commandent des tarifs encore plus élevés.

Les opérateurs de flottes sur le marché du transport de fret routier au Pérou associent des enregistreurs de température IoT à des certificats blockchain qui satisfont aux demandes de preuve d'intégrité des acheteurs étrangers. Les entrepôts frigorifiques urbains près de l'aéroport international Jorge Chávez ont doublé leur capacité depuis 2024, réduisant les temps d'immobilisation et l'incidence des pertes. Les observateurs du secteur s'attendent à ce que la part du transport contrôlé en température dépasse 8 % d'ici 2031, à mesure que la consommation intérieure d'aliments réfrigérés augmente.

Analyse géographique

Lima-Callao à elle seule a généré environ 45 % de la valeur du marché du transport de fret routier au Pérou en 2025, en raison de son rôle à la fois de pôle de consommation et de passerelle maritime. Les corridors côtiers d'Ica à Piura tirent parti de la topographie plane et de l'agriculture d'exportation irriguée pour alimenter les expéditions de myrtilles et d'asperges vers le nord en direction des ports de Callao et de Pisco. Les hautes terres telles que Cajamarca et Arequipa restent des puissances minières, expédiant des convois de concentrés mais souffrant de chargements de retour à vide en raison de la faible demande locale, ce qui gonfle les écarts de tarifs directionnels.

Les villes frontalières amazoniennes comme Pucallpa dépendent du transbordement route-fleuve, ajoutant une complexité modale et augmentant les coûts d'assurance liés au risque de vol de marchandises. Les pluies saisonnières et les événements El Niño emportent les tronçons non pavés, entraînant des surcharges de fret d'urgence qui se répercutent sur les prix des biens de consommation dans les provinces de la jungle. Les booms du café et du cacao dans les régions du nord bénéficient de nouveaux embranchements pavés financés dans le cadre du Plan national d'infrastructure, réduisant les trajets de la ferme au port jusqu'à quatre heures.

La disparité des infrastructures façonne la stratégie des transporteurs ; les acteurs nationaux se concentrent sur les routes principales avec une couverture 24h/24 et 7j/7 des stations de pesage, tandis que les spécialistes régionaux exploitent leur connaissance locale pour naviguer sur les pistes secondaires et gérer les formalités administratives bilingues. Les améliorations des routes résistantes au changement climatique, notamment le long des tronçons sujets aux glissements de terrain, seront essentielles pour maintenir les projections de TCAC du marché du transport de fret routier au Pérou au-delà de 2030. Enfin, les investissements dans les contournements urbains autour de Trujillo et Chiclayo réduisent la congestion urbaine, permettant des promesses de livraison régionale le jour même que les détaillants mettent désormais en avant dans leur publicité.

Paysage concurrentiel

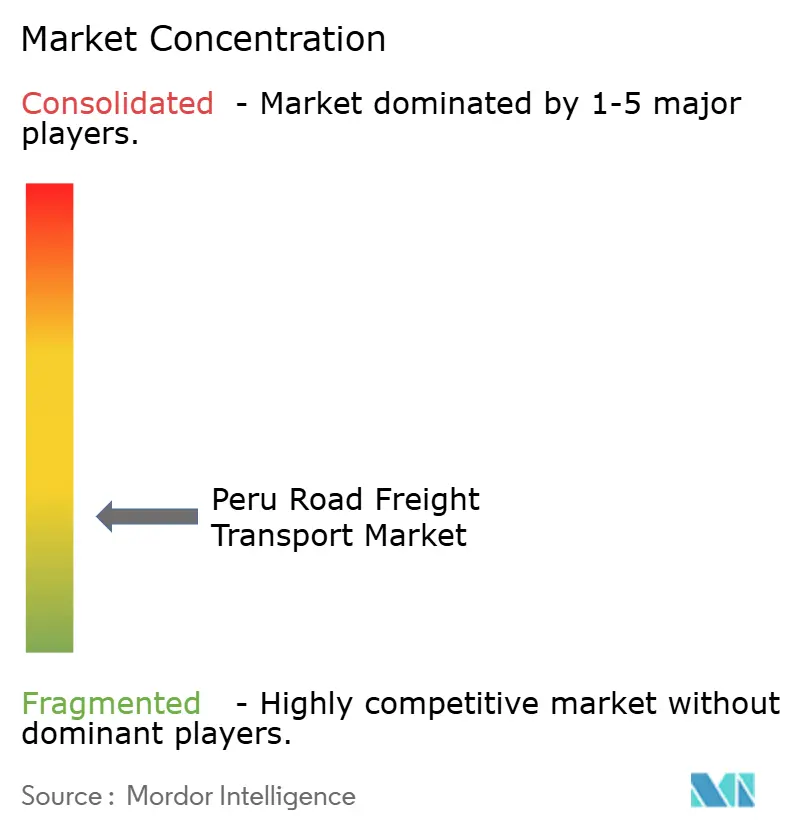

Le marché du transport de fret routier au Pérou reste modérément fragmenté ; les cinq premiers opérateurs détiennent ensemble environ 35-40 % des revenus, laissant de la place pour des spécialistes de niche. Le rachat de DB Schenker par DSV pour 14,3 milliards EUR (16,47 milliards USD) a immédiatement ancré l'acquéreur dans les secteurs chimique et de la distribution et a signalé un appétit croissant des acteurs mondiaux pour la densification en Amérique latine. Le campus de chaîne du froid de 12 millions USD de Kuehne+Nagel à Lima et le centre de distribution multi-clients de 18 millions USD de DHL montrent que les multinationales passent de la commission sans actifs à la distribution avec actifs lourds, un pivot motivé par la demande des expéditeurs d'une visibilité intégrée sur tous les modes.

Les champions régionaux tels que SAVAR Corporacion et Peru Logistic SAC ripostent en intégrant respectivement l'optimisation des itinéraires par intelligence artificielle et les certifications pharmaceutiques de bonnes pratiques de distribution, pour fidéliser leurs comptes clés. Les places de marché numériques du fret, pionnières avec le lancement de SAVAR en 2024, compriment les marges de courtage et améliorent l'utilisation des actifs, mais se heurtent à des obstacles de confiance parmi les petites flottes peu à l'aise avec l'attribution de travail par smartphone. Les prestataires axés sur la sécurité, opérant des services d'escorte armée et des parcs sécurisés, extraient des primes des expéditeurs d'électronique naviguant dans les corridors amazoniens, se taillant des positions défendables malgré une flotte de taille limitée.

Les partenariats stratégiques se multiplient : le pacte de CEVA avec un consortium cuivrier regroupe le fret de projet, le transport lourd et l'analyse de la chaîne d'approvisionnement en un service unique. L'acquisition d'un transitaire local par JAS Worldwide ajoute des bureaux en arrière-pays que les intégrateurs mondiaux négligent souvent[4]JAS Worldwide, "Expansion au Pérou par acquisition 2024," jasworldwide.com . Enfin, les offres neutres en carbone de Geodis trouvent un écho auprès des exportateurs cherchant à réduire leurs émissions de portée 3. À tous les niveaux, l'adoption de la télématique, les programmes de sécurité des conducteurs et les investissements en maintenance prédictive différencient les offres et orientent les renouvellements de contrats.

Leaders du secteur du transport de fret routier au Pérou

DHL

DSV

SAVAR Corporación Logística

CMA CGFM

Ransa Comercial

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : DHL Group a annoncé l'expansion de son réseau logistique pour centres de données avec 10 nouveaux entrepôts et plus de 650 000 m² de capacité.

- Novembre 2025 : CEVA Logistics a signé un accord avec Iveco Group pour exploiter un nouveau centre de distribution, élargissant son empreinte logistique régionale et renforçant les capacités de la chaîne d'approvisionnement automobile en Amérique latine.

- Mai 2025 : CEVA Logistics a étendu son réseau logistique de véhicules en transport maritime profond reliant l'Extrême-Orient à l'Amérique centrale et du Sud, renforçant les flux logistiques automobiles dans la région.

- Mars 2025 : DHL Group a annoncé l'acquisition de la société de logistique pharmaceutique Cryopdp pour renforcer ses capacités de chaîne d'approvisionnement en sciences de la vie.

Périmètre du rapport sur le marché du transport de fret routier au Pérou

| National |

| International |

| Fabrication |

| Pétrole, gaz, mines et carrières |

| Agriculture, pêche et sylviculture |

| Construction |

| Commerce de gros et de détail |

| Autres utilisateurs finaux |

| Chargement complet |

| Chargement partiel |

| Conteneurisé |

| Non conteneurisé |

| Longue distance |

| Courte distance |

| Marchandises liquides |

| Marchandises solides |

| Non contrôlé en température |

| Contrôlé en température |

| Par destination | National |

| International | |

| Par secteur d'utilisateur final | Fabrication |

| Pétrole, gaz, mines et carrières | |

| Agriculture, pêche et sylviculture | |

| Construction | |

| Commerce de gros et de détail | |

| Autres utilisateurs finaux | |

| Par spécification de chargement | Chargement complet |

| Chargement partiel | |

| Par conteneurisation | Conteneurisé |

| Non conteneurisé | |

| Par distance | Longue distance |

| Courte distance | |

| Par configuration de marchandises | Marchandises liquides |

| Marchandises solides | |

| Par contrôle de la température | Non contrôlé en température |

| Contrôlé en température |

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché du transport de fret routier au Pérou ?

La taille du marché du transport de fret routier au Pérou a atteint 9,17 milliards USD en 2026.

À quel rythme le secteur du fret routier au Pérou va-t-il croître jusqu'en 2031 ?

La valeur agrégée devrait atteindre 11,91 milliards USD, soit un TCAC de 5,37 % sur la période 2026-2031.

Quel groupe d'utilisateurs finaux génère le plus de revenus de fret ?

Le commerce de gros et de détail est en tête avec 33,94 % du chiffre d'affaires 2025 et est également le plus rapide

Quel type de corridor se développe le plus rapidement ?

Les corridors internationaux devraient croître à un TCAC de 6,21 %, dépassant les transports nationaux.

Comment les politiques de durabilité affectent-elles les investissements dans les flottes ?

Une surcharge de péage en 2026 sur les camions Euro III et le financement par crédits carbone pour les véhicules électriques accélèrent la modernisation des flottes, notamment à Lima.

Quelles tendances technologiques sont les plus transformatrices ?

La facturation électronique obligatoire, la télématique 5G, la documentation blockchain et l'optimisation des itinéraires par intelligence artificielle reconfigurent tous le pouvoir de tarification et la qualité de service.

Dernière mise à jour de la page le: