Taille et parts du marché du facility management au Qatar

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

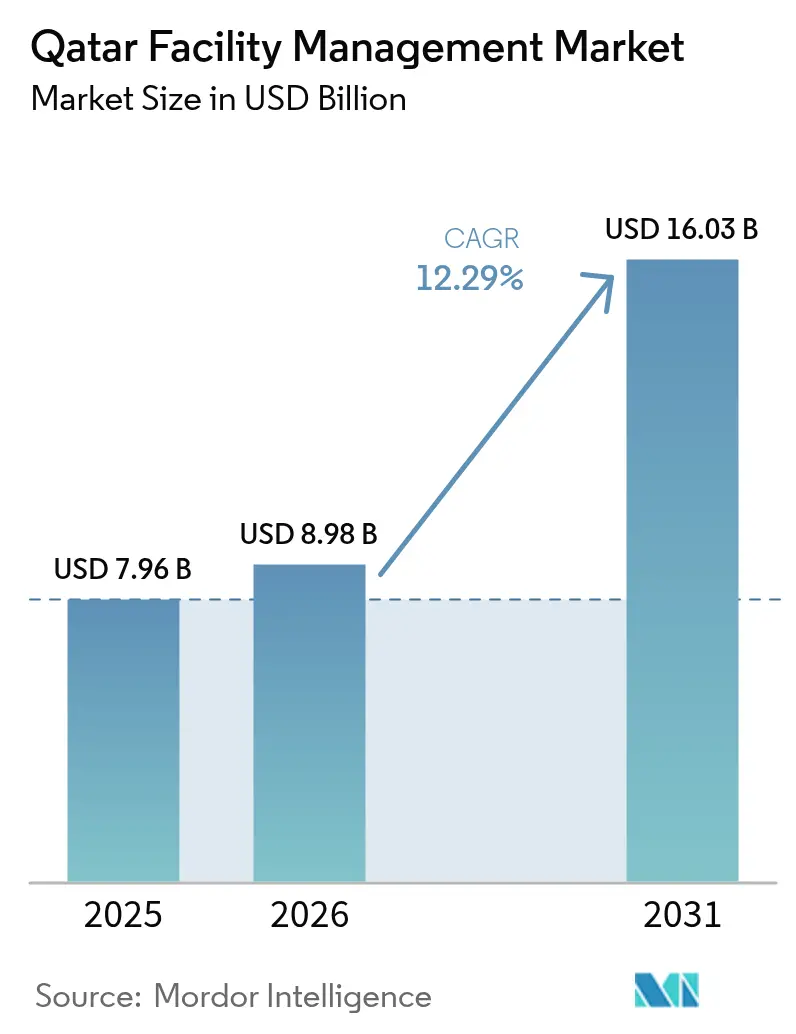

| Taille du marché de l'année de base (2025) | 7.96 Milliards de dollars |

| Taille du Marché (2026) | 8.98 Milliards de dollars |

| Taille du Marché (2031) | 16.03 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.29% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du facility management au Qatar par Mordor Intelligence

La taille du marché du facility management au Qatar devrait s'étendre de 7,96 milliards USD en 2025 et 8,98 milliards USD en 2026 à 16,03 milliards USD d'ici 2031, enregistrant un TCAC de 12,29 % entre 2026 et 2031. La demande robuste se déplace de la construction liée à la Coupe du Monde vers l'optimisation des actifs à long terme, et l'accent mis sur les contrats basés sur les résultats élargit les marges pour les prestataires capables de livrer des économies d'énergie mesurables. Le cadre de la Vision nationale du Qatar 2030 accélère l'adoption numérique, notamment les capteurs de l'Internet des objets et les plateformes informatisées de gestion de la maintenance, qui constituent désormais des exigences de base dans la plupart des appels d'offres publics. Le soutien réglementaire aux partenariats public-privé approfondit le pipeline de concessions de 20 à 25 ans qui regroupent le financement et l'exploitation, tandis que les obligations de refroidissement urbain orientent les revenus des services techniques des centrales de production de froid vers les réseaux de distribution secondaire et le comptage. Les réformes du marché du travail qui favorisent les techniciens qualifiés par rapport à la main-d'œuvre expatriée peu qualifiée augmentent les coûts d'exploitation, mais ouvrent également des opportunités pour des alliances locales de montée en compétences avec des instituts de formation professionnelle.

Principaux enseignements du rapport

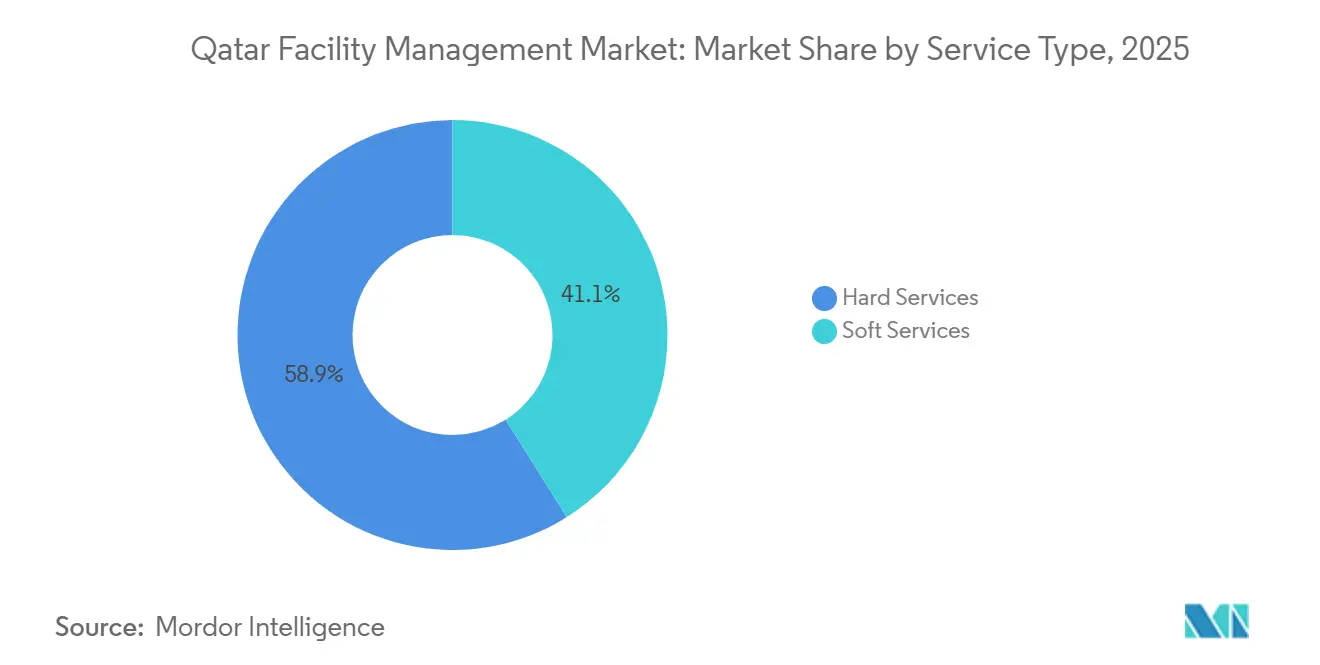

- Par type de service, les services techniques ont dominé avec 58,92 % des parts du marché du facility management au Qatar en 2025, tandis que les services généraux devraient afficher la croissance la plus rapide avec un TCAC de 12,41 % jusqu'en 2031.

- Par type d'offre, les modèles externalisés représentaient 62,87 % du marché du facility management au Qatar en 2025, et le facility management intégré devrait enregistrer un TCAC de 12,32 % entre 2026 et 2031.

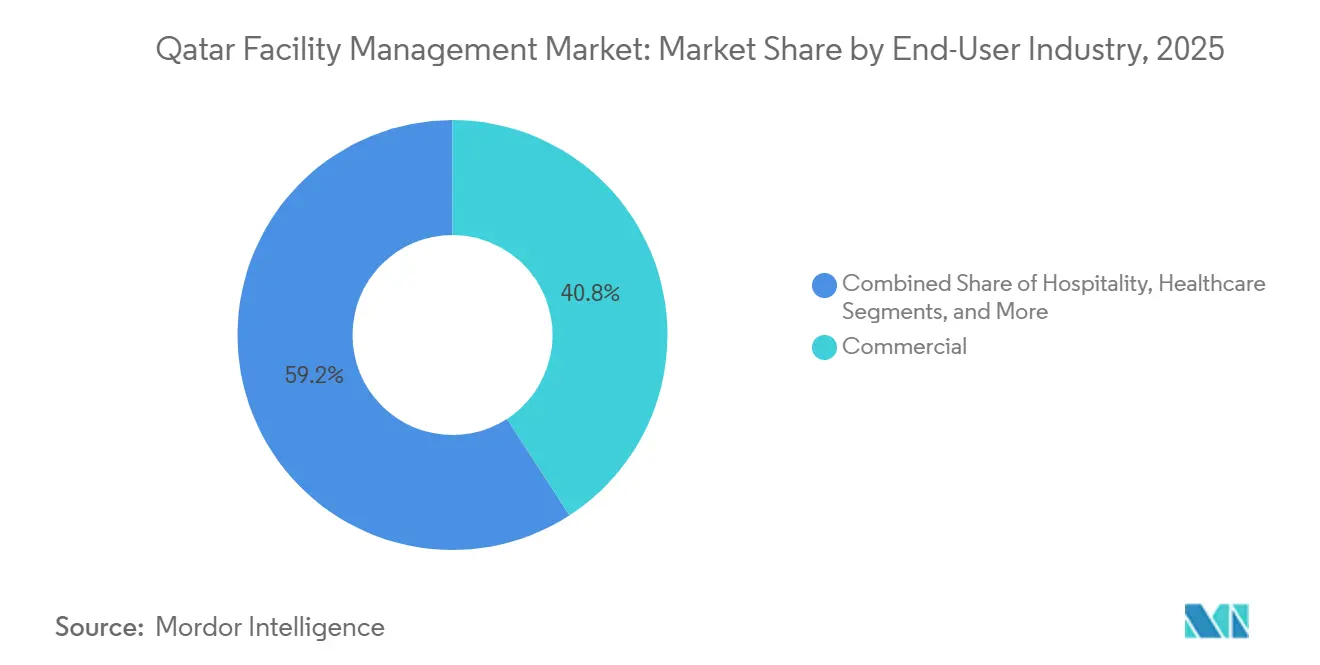

- Par secteur d'utilisation final, le segment commercial a contribué à hauteur de 40,84 % des revenus de 2025, tandis que le segment industriel et de process devrait se développer à un TCAC de 12,47 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du facility management au Qatar

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Utilisation des infrastructures post-Coupe du Monde | +2.8% | National, corridor Doha-Lusail | Moyen terme (2 à 4 ans) |

| Innovation technologique et intégration des villes intelligentes | +2.3% | Lusail, Msheireb, déploiement national | Long terme (≥ 4 ans) |

| Évolution réglementaire et transformation du marché du travail | +1.9% | National | Moyen terme (2 à 4 ans) |

| Impératifs de durabilité et d'efficacité énergétique | +1.7% | Nouveaux quartiers à l'échelle nationale | Long terme (≥ 4 ans) |

| Croissance des centres de données hyperscale et exigences en matière d'infrastructures critiques | +1.5% | Clusters de Ras Laffan et Doha | Long terme (≥ 4 ans) |

| Essor des modèles de PPP pour l'exploitation des installations dans les zones économiques spéciales | +1.2% | Pôles d'éducation, de santé et d'hôtellerie | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Utilisation des infrastructures post-Coupe du Monde

Sept stades permanents, un métro de 76 km et plus de 100 nouveaux hôtels sont passés du mode événementiel à l'exploitation quotidienne. Ces actifs représentent ensemble environ 1,5 million de m² nécessitant une maintenance continue des équipements mécaniques, électriques et de plomberie, l'entretien des pelouses, la gestion des flux de visiteurs et des services généraux pouvant s'adapter aux pics touristiques. La fréquentation du métro, qui se maintient à près de 60 % des niveaux record du tournoi, soutient des contrats de maintenance prédictive pluriannuels, tandis que le programme 2025-2029 d'Ashghal donne la priorité à l'extension du cycle de vie plutôt qu'aux nouvelles constructions, garantissant des charges de travail stables pour les prestataires de facility management en place.[1]Comité suprême pour la livraison et l'héritage, "Rapport sur l'héritage de la Coupe du Monde 2023," sc.qa

Innovation technologique et intégration des villes intelligentes

La plateforme d'exploitation à l'échelle de la ville de Lusail agrège les données de quelque 10 000 capteurs IoT, permettant aux centres de commandement centraux de déployer les équipes de facility management en fonction des métriques en temps réel de l'énergie, du trafic et des déchets. Msheireb Downtown a réalisé une réduction de 31 % de l'intensité de refroidissement après avoir connecté 100 bâtiments à un système de gestion technique centralisée à l'échelle du quartier, établissant une référence désormais inscrite dans les marchés publics. Les règles de l'Agenda numérique gouvernemental 2030 imposant à tous les nouveaux bâtiments publics de se conformer à la norme ISO 16484 poussent les soumissionnaires à démontrer des compétences avérées en maintenance pilotée par l'analyse de données et en déploiement de systèmes de gestion technique centralisée cybersécurisés.[2]Lusail Real Estate Development Company, "Système d'exploitation de la ville intelligente," lusail.com

Évolution réglementaire et transformation du marché du travail

La loi n° 12 de 2024 fixe le taux de qatarisation à 10 % pour les entreprises de 50 salariés et plus, obligeant les prestataires de facility management à recruter des ressortissants nationaux dans des rôles de supervision et techniques historiquement occupés par des expatriés. L'abolition du système de kafala a amélioré la mobilité, mais les délais de paiement pouvant atteindre 12 mois pèsent sur la trésorerie, accélérant la consolidation parmi les prestataires capables d'absorber les chocs de besoin en fonds de roulement.[3]Ministère du Travail, "Stratégie de la main-d'œuvre 2024-2030," mol.gov.qa Les réglementations sur le stress thermique interdisant le travail en extérieur pendant les heures diurnes en été réduisent encore les fenêtres de maintenance, augmentant le recours aux opérations nocturnes et aux ateliers modulaires.

Impératifs de durabilité et d'efficacité énergétique

L'obligation de refroidissement urbain de KAHRAMAA pour les projets de plus de 10 000 m² oriente la valeur vers les services de distribution secondaire et de comptage associés à des garanties de performance énergétique. Les nouvelles règles exigeant que 50 % de l'eau d'appoint provienne d'effluents traités ont permis d'économiser 18,5 millions de m³ en 2024, réduisant les coûts d'exploitation des installations de 12 %. Les objectifs nationaux en matière d'énergie solaire et le premier sukuk vert de la région d'une valeur de 2,5 milliards USD stimulent la demande de prestataires de facility management capables d'associer la maintenance photovoltaïque aux services techniques traditionnels dans le cadre de contrats à partage de gains.[4]Banque centrale du Qatar, "Rapport d'émission de sukuk vert 2024," qcb.gov.qa

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pressions concurrentielles sur les prix | -1.4% | National | Court terme (≤ 2 ans) |

| Pénuries de main-d'œuvre qualifiée | -1.2% | National | Moyen terme (2 à 4 ans) |

| Délais de paiement prolongés dans les contrats de facility management pilotés par l'État | -0.9% | National | Court terme (≤ 2 ans) |

| Contraintes de résidence des données et de cybersécurité sur les solutions de facility management basées sur le cloud | -0.6% | National | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pressions concurrentielles sur les prix

La règle du soumissionnaire le moins-disant sur les appels d'offres publics inférieurs à 5 millions QAR a banalisé le nettoyage de routine et la sécurité. Un appel d'offres d'une agence de presse en 2024 a attiré 33 offres, le lauréat étant proposé à 18 % en dessous du prestataire sortant, illustrant la compression des marges. Le ralentissement de la croissance du PIB hors hydrocarbures et la diminution des nouvelles constructions réduisent le pipeline de contrats, maintenant une concurrence féroce lors des renouvellements et incitant les prestataires à rechercher des économies d'échelle ou à se repositionner vers des services techniques à plus forte valeur ajoutée.

Pénuries de main-d'œuvre qualifiée

Seulement 20 % des travailleurs expatriés sont classés comme qualifiés, alors que la demande de techniciens certifiés en CVC, en électricité et en systèmes de gestion technique centralisée augmente parallèlement au déploiement des bâtiments intelligents. Des primes salariales de 30 % par rapport aux opérateurs généraux, ainsi que le débauchage régional par les mégaprojets saoudiens, font monter les coûts directs de main-d'œuvre. Les restrictions d'emploi liées aux visas limitent la mobilité et la durée moyenne d'emploi des techniciens n'est que de 3 à 4 ans, ce qui compromet la continuité du service et alourdit les dépenses de recrutement et de formation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les services techniques ancrent les revenus, les services généraux s'accélèrent

Les services techniques ont contribué à hauteur de 58,92 % des revenus de 2025, confirmant l'intensité capitalistique de la maintenance des équipements mécaniques, électriques et de plomberie, de la climatisation et de la sécurité incendie dans les installations critiques. Au sein de ce panier, les services MEP bénéficient de l'expansion du refroidissement urbain, déplaçant l'attention des centrales de production de froid vers les stations de transfert d'énergie et le comptage intelligent. Les mises à niveau des systèmes incendie imposées aux écoles publiques en 2025 ont encore stimulé la demande. Les contrats de gestion des actifs stipulent désormais systématiquement des systèmes informatisés conformes à la norme ISO 55000, témoignant du virage numérique. Les services généraux devraient surperformer avec un TCAC de 12,41 % jusqu'en 2031, portés par les propriétaires de l'hôtellerie et de l'immobilier commercial qui externalisent le nettoyage, la restauration et la sécurité pour réduire les charges salariales fixes. Un vivier de prestataires encombré à faibles barrières à l'entrée maintient une forte concurrence par les prix, mais une différenciation par le nettoyage écologique et les certifications de contrôle des infections émerge.

La taille du marché du facility management au Qatar pour les services généraux est appelée à se développer rapidement à mesure que les hôtels et les centres commerciaux retrouvent leurs niveaux de fréquentation, tandis que les services techniques conservent la plus grande part du marché du facility management au Qatar en raison de la conformité technique obligatoire dans les hôpitaux, les métros et les centres de données. La restauration bénéficie de vents favorables provenant des sites énergétiques offshore nécessitant une logistique de chaîne du froid, tandis que les contrats de sécurité intègrent de plus en plus la technologie de contrôle d'accès avec la surveillance humaine. Les leaders du marché investissent dans la robotique pour l'entretien des sols et les drones pour l'inspection des façades afin de réduire l'exposition de la main-d'œuvre et de respecter les fenêtres de travail de nuit imposées par les réglementations sur le stress thermique. Le secteur du facility management au Qatar présente donc une bifurcation claire : le volume reste dans les services techniques, mais la dynamique de croissance s'oriente vers les services généraux à forte composante technologique.

Par type d'offre : les modèles externalisés dominent, le facility management intégré gagne du terrain

La prestation externalisée détenait 62,87 % des parts en 2025, les entités étatiques et les multinationales cherchant à transférer les risques et à adopter des structures de coûts variables. Les contrats de service unique prévalent dans le commerce de détail et l'hôtellerie, mais les accords groupés sont en hausse à mesure que les équipes d'achats recherchent la simplicité administrative. Le facility management intégré, associant les périmètres techniques et généraux sous des honoraires liés à des indicateurs clés de performance, est le segment à la croissance la plus rapide avec un TCAC projeté de 12,32 %. De récentes attributions importantes, comme le contrat quinquennal de la Qatar Foundation couvrant 25 000 actifs, soulignent le pivot vers la responsabilité d'un prestataire unique.

Les contrats intégrés lient souvent la rémunération aux économies d'énergie, à la disponibilité ou à la satisfaction des occupants, positionnant les prestataires dotés de capacités d'analyse IoT pour commander des primes. Les cadres de PPP intègrent des clauses d'exploitation et de maintenance de 20 à 25 ans qui alignent la taille du marché du facility management au Qatar pour les services intégrés sur les horizons du cycle de vie des actifs, améliorant la visibilité des revenus. Les modèles en régie persistent dans les entités à sécurité critique, mais même ces organisations testent l'externalisation partielle pour les tâches non essentielles. Par conséquent, le marché du facility management au Qatar est en train de passer d'achats transactionnels à des modèles orientés partenariat qui récompensent la performance plutôt que les effectifs.

Par secteur d'utilisation final : le commercial en tête, l'industriel s'accélère

L'immobilier commercial a généré 40,84 % du chiffre d'affaires de 2025 grâce aux 12 millions de pieds carrés de bureaux de catégorie A de Doha et à une vaste empreinte de centres commerciaux. Cependant, le segment industriel et de process devrait afficher la croissance la plus rapide avec un TCAC de 12,47 % jusqu'en 2031, alimenté par les expansions pétrochimiques et les centres de données qui exigent un support d'environnement critique 24h/24 et 7j/7. L'hôtellerie reste le deuxième plus grand groupe d'utilisateurs, bien qu'une occupation inférieure aux pics du tournoi freine la hausse des prix pour les services généraux haut de gamme.

Les établissements de santé requièrent une expertise en contrôle des infections et une présence technique continue, élevant les barrières à l'entrée et soutenant la résilience des prix. Les clusters industriels de Ras Laffan et Mesaieed nécessitent des équipes qualifiées NEBOSH, créant un avantage concurrentiel pour les prestataires spécialisés. La croissance des centres de données, portée par des projets dépassant 50 MW, mêle maintenance mécanique, électrique et cybersécurité, forgeant un sous-segment distinct au sein du secteur du facility management au Qatar. Dans l'ensemble, la taille du marché du facility management au Qatar attachée aux utilisateurs industriels se développe plus rapidement que le parc commercial, modifiant les perspectives de mix de services vers des contrats à haute fiabilité.

Analyse géographique

Doha et ses municipalités satellites représentent environ les trois quarts des revenus nationaux, ancrant le marché du facility management au Qatar dans un dense corridor de ministères, de tours, d'hôtels et de sites hérités de la Coupe du Monde. La grille de ville intelligente de 38 km² de Lusail sert de laboratoire vivant pour le facility management piloté par l'IoT, avec des succès attendus qui devraient se répandre dans les quartiers plus anciens. Les gains d'intensité énergétique de Msheireb Downtown illustrent comment un système de gestion technique centralisée à l'échelle du quartier peut commander des honoraires de service premium.

Ras Laffan et Mesaieed abritent des actifs GNL et pétrochimiques qui exigent un facility management industriel spécialisé, incluant la gestion des matières dangereuses et la préparation aux interventions d'urgence. La zone logistique du port Hamad, visant 3 millions d'EVP d'ici 2030, constitue un pôle de croissance pour le stockage à température contrôlée, la lutte antiparasitaire et les contrats de sécurité associant la surveillance électronique aux patrouilles périmètriques.

La municipalité d'Al Khor, centrée sur le stade Al Bayt et les quartiers à usage mixte adjacents, est en train de se transformer en pôle événementiel à l'année, soutenant les services d'entretien des pelouses et de gestion des flux de visiteurs. À l'échelle nationale, le plan de 22,2 milliards USD d'Ashghal jusqu'en 2029 met l'accent sur la maintenance plutôt que sur les nouvelles constructions, élargissant l'empreinte géographique des contrats récurrents et exigeant des prestataires qu'ils démontrent une couverture sur l'ensemble des huit municipalités.

Paysage concurrentiel

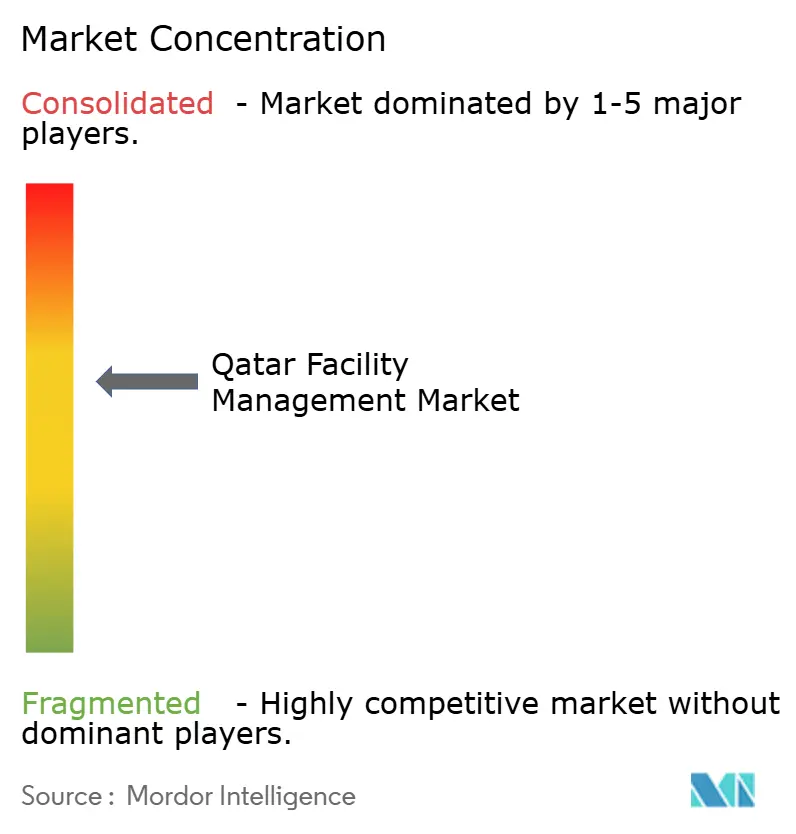

Les cinq premiers prestataires, Mannai (CBMFM), Elegancia Facility Management, G4S Qatar, Sodexo Qatar et Khidmah, détenaient collectivement environ 35 % à 40 % des revenus de 2025, indiquant une fragmentation modérée. L'adoption technologique est le principal facteur de différenciation : le déploiement par CBMFM d'un logiciel de gestion des actifs d'entreprise a permis de remporter le contrat de la Qatar Foundation, tandis que d'autres leaders investissent dans les drones, la robotique et les tableaux de bord en temps réel pour attester de la conformité aux indicateurs clés de performance.

Les modèles commerciaux basés sur les résultats gagnent du terrain, liant les honoraires aux économies d'énergie et à la disponibilité. Les prestataires capables de garantir les risques de performance affichent des marges supérieures de 15 % à 20 % par rapport aux contrats en régie. Les quotas de qatarisation incitent à investir dans des académies de formation et la montée en compétences numérique pour accroître la participation nationale dans les rôles techniques. L'expansion régionale reste un levier de croissance, Elegancia s'appuyant sur son bilan national pour décrocher des contrats aéroportuaires et de santé à travers le Moyen-Orient et l'Asie centrale.

La concurrence par les prix dans le nettoyage et la sécurité banalisés continue de comprimer les petites entreprises locales, accélérant la consolidation. Simultanément, les exigences de gestion des actifs selon la norme ISO 55000 élèvent les barrières à l'entrée, favorisant les prestataires dotés de systèmes informatisés matures et d'une capacité d'analyse de données. Le paysage stratégique équilibre donc la rivalité axée sur les coûts dans les services généraux face à une différenciation par les compétences dans les offres intégrées et à forte composante technologique.

Leaders du secteur du facility management au Qatar

Mannai Corporation QPSC

G4S Qatar WLL

Elegancia Facility Management (Estithmar Holdings QPSC)

Mosanda Facilities Management Services

Cayan Facility Management

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Elegancia Facility Management a remporté un contrat de PPP pour gérer 14 écoles, couvrant des services techniques et généraux intégrés et s'alignant sur le programme de PPP de 45 écoles du gouvernement.

- Septembre 2025 : Ashghal a attribué 3,3 milliards USD répartis sur 13 contrats incluant des opérations et une maintenance activées par l'IA sur cinq ans pour les routes et le drainage.

- Septembre 2025 : KAHRAMAA a publié l'appel d'offres 4004/2025 pour le facility management de bâtiment intelligent dans sa nouvelle tour de Lusail, exigeant le déploiement d'un système informatisé de gestion de la maintenance conforme à la norme ISO 55000.

- Septembre 2025 : QatarEnergy a émis l'appel d'offres GT25106100 pour la restauration terrestre et offshore, soulignant la complexité logistique des sites distants.

Périmètre du rapport sur le marché du facility management au Qatar

Le marché du facility management au Qatar est défini sur la base des revenus générés par les services utilisés dans diverses applications d'utilisation final à travers le pays. Le facility management regroupe de multiples disciplines pour assurer la fonctionnalité, le confort, la sécurité et l'efficacité de tout bâtiment en intégrant les personnes, les lieux, les processus et la technologie. Les services techniques comprennent les services physiques et structurels tels que les systèmes d'alarme incendie et les ascenseurs, entre autres. Les services généraux comprennent le nettoyage, l'aménagement paysager, la sécurité et des services similaires fournis par des ressources humaines, offrant des solutions aux secteurs d'utilisation final.

Le rapport sur le marché du facility management au Qatar est segmenté par type de service (services techniques incluant la gestion des actifs, les services MEP et CVC, les systèmes incendie et la sécurité, les autres services de facility management technique ; services généraux incluant le soutien bureautique et la sécurité, les services de nettoyage, les services de restauration, les autres services de facility management général), type d'offre (en régie, externalisé incluant le facility management unitaire, le facility management groupé, le facility management intégré), secteur d'utilisation final (commercial, hôtellerie, institutionnel et infrastructure publique, santé, industriel et de process, autres secteurs d'utilisation final), et géographie. Les prévisions du marché sont fournies en termes de valeur (USD).

| Services techniques | Gestion des actifs |

| Services MEP et CVC | |

| Systèmes incendie et sécurité | |

| Autres services de facility management technique | |

| Services généraux | Soutien bureautique et sécurité |

| Services de nettoyage | |

| Services de restauration | |

| Autres services de facility management général |

| En régie | |

| Externalisé | Facility management unitaire |

| Facility management groupé | |

| Facility management intégré |

| Commercial |

| Hôtellerie |

| Institutionnel et infrastructure publique |

| Santé |

| Industriel et de process |

| Autres secteurs d'utilisation final |

| Par type de service | Services techniques | Gestion des actifs |

| Services MEP et CVC | ||

| Systèmes incendie et sécurité | ||

| Autres services de facility management technique | ||

| Services généraux | Soutien bureautique et sécurité | |

| Services de nettoyage | ||

| Services de restauration | ||

| Autres services de facility management général | ||

| Par type d'offre | En régie | |

| Externalisé | Facility management unitaire | |

| Facility management groupé | ||

| Facility management intégré | ||

| Par secteur d'utilisation final | Commercial | |

| Hôtellerie | ||

| Institutionnel et infrastructure publique | ||

| Santé | ||

| Industriel et de process | ||

| Autres secteurs d'utilisation final | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché du facility management au Qatar d'ici 2031 ?

Il est prévu d'atteindre 16,03 milliards USD d'ici 2031 avec un TCAC de 12,29 %.

Quel type de service domine actuellement les dépenses dans les installations qatariennes ?

Les services techniques ont dominé avec une part de revenus de 58,92 % en 2025 grâce aux travaux MEP, CVC et de sécurité incendie.

Quel groupe d'utilisateurs finaux connaît la croissance la plus rapide dans la demande de facility management ?

Les installations industrielles et de process devraient croître à un TCAC de 12,47 % jusqu'en 2031, dépassant tous les autres secteurs.

Quelle est l'importance des modèles de prestation externalisée au Qatar ?

Les contrats externalisés représentaient 62,87 % des revenus de 2025 et restent le modèle de service dominant.

Quelle réglementation clé façonne le marché du travail du facility management ?

La loi n° 12 de 2024 impose un quota de qatarisation de 10 % pour les entreprises d'au moins 50 salariés.

Pourquoi les quartiers de villes intelligentes sont-ils importants pour les prestataires de facility management ?

Des projets tels que Lusail et Msheireb intègrent des plateformes IoT et de systèmes de gestion technique centralisée à l'échelle du quartier, créant des opportunités premium pour les gestionnaires d'installations pilotés par la technologie.

Dernière mise à jour de la page le: