Taille et part du marché de la soude caustique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

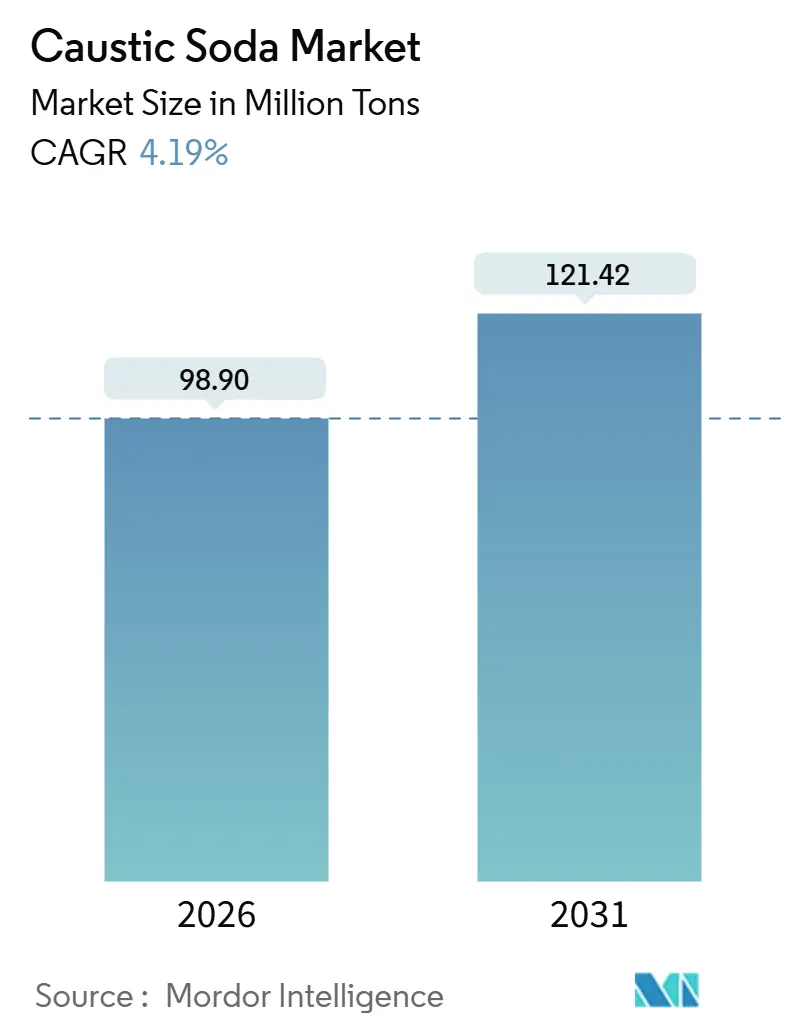

| Volume du Marché (2026) | 98.90 Millions de tonnes |

| Volume du Marché (2031) | 121.42 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 4.19% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la soude caustique par Mordor Intelligence

La taille du marché de la soude caustique est estimée à 98,90 millions de tonnes en 2026, et devrait atteindre 121,42 millions de tonnes d'ici 2031, à un CAGR de 4,19 % au cours de la période de prévision (2026-2031). Les grades de haute pureté sont de plus en plus privilégiés pour le stockage d'énergie électrochimique et les produits chimiques de spécialité, signalant un changement structurel de la demande plutôt qu'un rebond cyclique passager. Fin 2024, Hanwha Solutions a augmenté sa capacité chlore-alcali pour sécuriser un approvisionnement régulier destiné à la purification des ions lithium et à la chaîne de valeur émergente des batteries sodium-ion. Cette initiative positionne le stockage d'énergie comme un concurrent direct de la pâte à papier, des produits chimiques et de l'alumine dans la quête d'approvisionnement en soude caustique. La région Asie-Pacifique devrait croître régulièrement jusqu'en 2031. En revanche, les producteurs européens sont confrontés à des coûts énergétiques nettement supérieurs à ceux de l'Amérique du Nord, ce qui entraîne des fermetures d'usines accélérées et une dépendance accrue aux importations. Bien que les unités à cellules à membrane dominent le marché en raison de leur efficacité énergétique, les conversions de diaphragmes propulsent la voie traditionnelle vers une croissance rapide, les entreprises optant pour la modernisation plutôt que la fermeture. Les solutions liquides bénéficient d'une logistique rentable par pipeline et par wagon-citerne. Parallèlement, les flocons et les granulés solides répondent aux besoins des sites miniers et des installations de traitement de l'eau éloignés, où les coûts de fret rendent les produits dilués moins viables.

Principaux enseignements du rapport

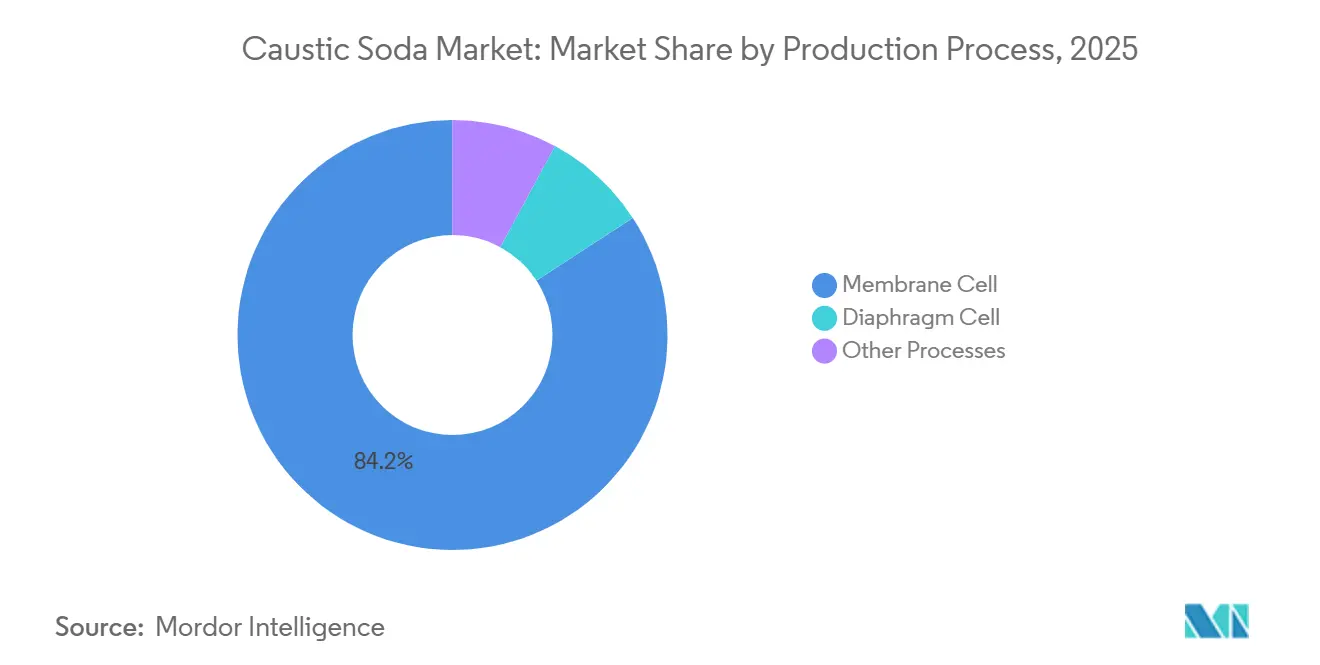

- Par procédé de production, les cellules à membrane détenaient 84,17 % de la part du marché de la soude caustique en 2025, et les cellules à diaphragme devraient enregistrer un CAGR de 5,67 % jusqu'en 2031.

- Par forme, les grades liquides représentaient 65,86 % de la part du marché de la soude caustique en 2025, tandis que les grades solides progresseront à un CAGR de 4,89 % jusqu'en 2031.

- Par grade de concentration, les solutions à 50 % en poids représentaient 37,18 % de la taille du marché de la soude caustique en 2025, et les concentrations à 73 % en poids ou plus devraient croître à un CAGR de 5,51 %.

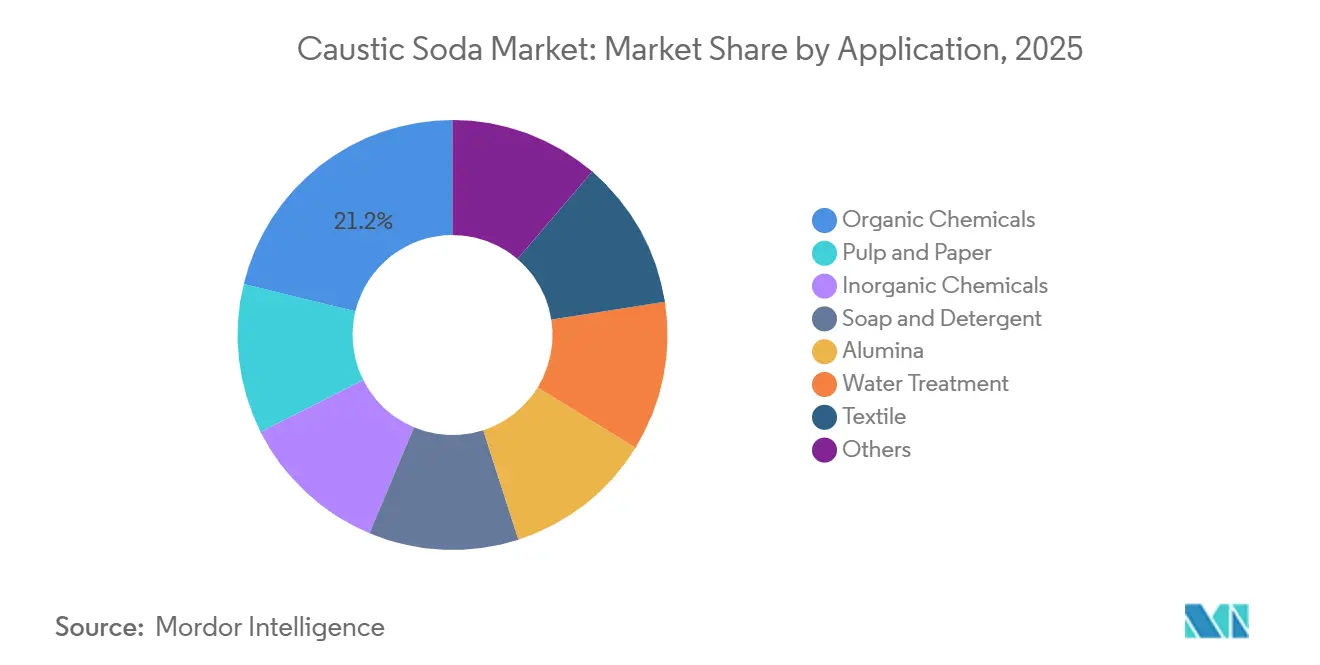

- Par application, les produits chimiques organiques étaient en tête avec 21,18 % de la part du marché de la soude caustique en 2025, et la pâte à papier et le papier progressent à un CAGR de 5,19 % jusqu'en 2031.

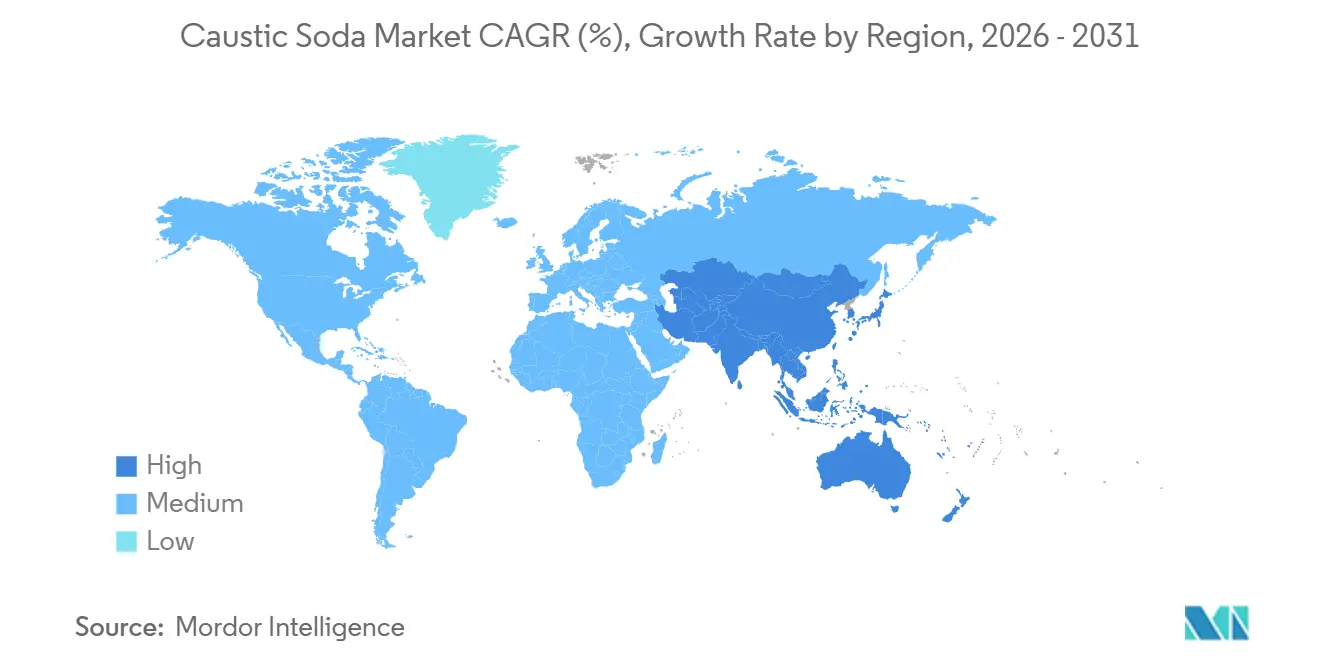

- Par géographie, l'Asie-Pacifique représentait 65,17 % de la taille du marché de la soude caustique en 2025 et devrait croître à un CAGR de 5,91 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs du marché de la soude caustique*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansions accélérées des raffineries d'alumine | +0.8% | Chaîne d'approvisionnement en bauxite en Asie-Pacifique et en Australie | Moyen terme (2-4 ans) |

| Essor de la production de savons et de détergents | +0.6% | Inde, Asie du Sud-Est, Afrique subsaharienne | Long terme (≥ 4 ans) |

| Expansion des capacités de pâte à papier et de papier | +0.9% | Asie du Sud-Est, Amérique du Sud, pays nordiques | Moyen terme (2-4 ans) |

| Demande croissante dans le traitement de l'eau | +0.5% | Dessalement au Moyen-Orient, infrastructures municipales en Inde | Long terme (≥ 4 ans) |

| Montée en puissance des cathodes de batteries sodium-ion | +0.4% | Chine et Corée du Sud, avec des répercussions en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Expansions accélérées des raffineries d'alumine

Entre 2025 et 2028, la demande chinoise d'alumine devrait augmenter significativement. Cette hausse est largement alimentée par les expansions de la fusion en Inde, en Indonésie et dans le Golfe, qui orientent les flux de bauxite vers l'Asie. Le minerai de trihydrate australien, qui nécessite moins de NaOH pour produire de l'alumine, remplace de plus en plus les gisements de monohydrate à consommation plus élevée. En Inde, les raffineurs adoptent des contrôles sophistiqués des liqueurs, réduisant les pertes de soude caustique. Cette avancée réduit non seulement la consommation unitaire, mais permet également une augmentation du volume absolu. En conséquence, la relation étroite entre l'approvisionnement en bauxite et le raffinage par le procédé Bayer stimule la production régionale tout en réduisant simultanément l'intensité en soude caustique[1]SpringerLink, "Consommation de soude caustique dans le raffinage de l'alumine," link.springer.com.

Essor de la production de savons et de détergents

La demande annuelle en détergents en Inde et en Asie du Sud-Est augmente avec la hausse du revenu disponible, mais l'intensité en soude caustique par tonne de produit fini diminue, car les fabricants substituent des tensioactifs synthétiques à la saponification traditionnelle du savon. Les acteurs organisés ajoutent des lignes de LABS et d'éthoxylates d'alcool qui nécessitent de la soude caustique uniquement pour le contrôle du pH, tandis que les petites usines africaines s'appuient encore sur la saponification complète, préservant des charges en NaOH plus élevées. Les marchés de détergents à forte croissance enregistrent un gain modéré du volume de soude caustique, ce qui contribue modestement au CAGR global.

Expansion des capacités de pâte à papier et de papier

D'ici 2028, l'Indonésie, le Vietnam et le Brésil devraient établir des capacités kraft significatives, portées par les mandats d'emballage à base de fibres et les restrictions sur les plastiques à usage unique. Les usines utilisent généralement de la soude caustique pour des procédés tels que la dissolution de la lignine et le blanchiment. Alors que les producteurs nordiques ont adopté des méthodes pour améliorer la récupération des liqueurs et produire des biocarburants à partir de la liqueur noire — réduisant ainsi leur appoint en soude caustique fraîche —, les nouvelles usines d'Asie du Sud-Est n'ont pas encore intégré ces pratiques, ce qui se traduit par une intensité plus élevée. Par conséquent, la pâte à papier et le papier émergent comme l'application à la croissance la plus rapide avec un CAGR de 5,19 %.

Demande croissante dans le secteur du traitement de l'eau

D'ici 2028, les usines de dessalement en Arabie Saoudite et aux Émirats arabes unis devraient augmenter leur capacité collective. Cette hausse stimulera la demande de NaOH en vrac, principalement pour la reminéralisation en post-traitement. En revanche, les schémas municipaux en Inde utilisent l'électrochloration sur site, qui produit simultanément de la soude caustique, modérant ainsi le tonnage incrémental. Par ailleurs, si les secteurs industriels, notamment l'électronique et la pétrochimie, intensifient leur utilisation de soude caustique de haute pureté, la pratique répandue de la génération sur site maintient la hausse nette du CAGR limitée.

Analyse de l'impact des freins du marché de la soude caustique*

| Contraintes | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix de l'électricité en Europe | -0.7% | Union européenne, Royaume-Uni, Turquie | Court terme (≤ 2 ans) |

| Procédé énergivore et fortement émetteur de CO₂ | -0.5% | Mondial, plus fort là où la tarification du carbone s'applique | Moyen terme (2-4 ans) |

| Alternatives à la digestion de l'alumine réduisant la consommation de NaOH | -0.3% | Projets pilotes en Chine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix de l'électricité en Europe

L'électricité constitue une part significative du coût total dans l'industrie chlore-alcali. En 2024, les tarifs industriels en Europe ont placé les producteurs européens dans une position désavantageuse par rapport à leurs homologues américains. Face à des pressions prolongées sur les marges, INEOS a décidé de mettre en veille son unité aval de Tavaux en 2025 et a par la suite réduit sa production chlore-alcali[2]INEOS, "Annonce concernant le site de Tavaux," ineos.com. Cette décision souligne la difficulté du secteur face à la hausse des prix de l'énergie, entraînant des ajustements de capacité et une dépendance accrue aux importations. Le secteur anticipe un impact négatif concentré à court terme, coïncidant avec les expirations de contrats et la mise hors service des installations vieillissantes.

Procédé de production énergivore et fortement émetteur de CO₂

Les cellules à membrane consomment une énergie significative pour chaque unité électrochimique, générant des émissions de carbone pour chaque kg de NaOH produit, sur la base de l'alimentation standard du réseau électrique. Dans le cadre du Système d'échange de quotas d'émissions de l'UE (SEQE-UE), les prix du carbone contribuent à un coût supplémentaire pour le NaOH. Westlake a réussi à réduire son intensité en CO₂ en mettant en œuvre des améliorations d'efficacité et en concluant des accords d'achat d'énergie renouvelable. Cette démarche permet à l'entreprise de commercialiser ses produits de soude caustique à faible teneur en carbone à un prix premium. Parallèlement, les acheteurs des secteurs des soins à domicile et des soins personnels intègrent désormais les émissions de portée 3 dans leurs décisions d'approvisionnement. Ce changement accélère le délaissement des fournisseurs à fortes émissions et devrait avoir un impact sur le CAGR mondial.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché de la soude caustique

Par procédé de production, les cellules à membrane sont en tête

Les unités à membrane ont fourni 84,17 % du volume de 2025 grâce à un avantage énergétique sur les lignes à diaphragme. OxyChem convertit son usine à diaphragme de LaPorte pour réaliser cette économie et se conformer aux limites relatives à l'amiante. Bien que la domination des membranes se maintienne, la capacité à diaphragme continue de croître à un CAGR de 5,67 % alors que les opérateurs nord-américains modernisent leurs actifs au mercure ou à l'amiante plutôt que de les fermer, garantissant ainsi l'approvisionnement en chlore pour les complexes PVC intégrés. La taille du marché de la soude caustique pour la production par cellule à membrane évoluera donc en ligne avec la croissance globale, tandis que le diaphragme gagne une part modeste grâce aux modernisations. Les producteurs qui achèvent les conversions se qualifient également pour des accords d'énergie renouvelable et des certifications de produits à faible teneur en carbone qui obtiennent une prime auprès des clients soucieux de durabilité.

Par forme, les produits liquides prédominent

La soude caustique liquide représentait 65,86 % de la demande de 2025, soutenue par les réseaux de pipelines sur la côte du Golfe américain et au sein des grands corridors pétrochimiques en Chine. Le réseau d'Olin minimise les distances de fret, garantissant les coûts d'approvisionnement les plus compétitifs. Les flocons et granulés solides se développent à un CAGR de 4,89 % car les mines éloignées et les installations de traitement de l'eau décentralisées privilégient une densité plus élevée et une manutention sans déversement, notamment dans le secteur des métaux en Australie et dans les projets municipaux africains. La part de marché de la soude caustique pour les grades solides s'élargit donc malgré leur coût de production plus élevé, indiquant que la logistique dicte la différenciation des formes plus que le coût de conversion.

Par grade de concentration, les solutions à haute concentration progressent

Les liquides standards à 50 % en poids représentent 37,18 % du volume de 2025, mais les solutions à 73 % en poids et plus devraient les dépasser avec un CAGR de 5,51 %, les opérations d'alumine ciblant une concentration de liqueur pour réduire la consommation de vapeur. Les évaporateurs à effets multiples et à recompression mécanique de vapeur dans les installations de Grasim réduisent l'énergie de concentration, permettant aux grades à haute concentration de concurrencer sur le coût rendu. Les producteurs de fibres viscose adoptent également des alimentations plus concentrées pour un contrôle plus précis des procédés, garantissant que les grades premium croissent plus vite que la demande globale sur le marché de la soude caustique.

Par application, les produits chimiques organiques maintiennent leur position de leader

Les intermédiaires organiques tels que les époxydes et l'oxyde de propylène ont absorbé 21,18 % du tonnage de 2025, grâce à une demande soutenue des revêtements et des plastiques. La pâte à papier et le papier progressent le plus rapidement à un CAGR de 5,19 % en raison de la construction de nouvelles usines en Asie du Sud-Est qui consomment de grandes quantités de NaOH par tonne de pâte. Les raffineries d'alumine restent le deuxième utilisateur le plus important, mais tendent vers une consommation unitaire plus faible à mesure que la bauxite trihydratée remplace le minerai monohydraté et que des contrôles avancés resserrent les circuits de liqueur. Le traitement de l'eau, les savons et les textiles ont chacun une faible part, avec une croissance modérée par la réduction de l'intensité due à la génération sur site et aux changements de formulation.

Analyse géographique

Marché de la soude caustique en APAC

L'Asie-Pacifique détenait 65,17 % du volume en 2025 et devrait progresser à un CAGR de 5,91 % jusqu'en 2031, portée par l'intégration chimique de la Chine, les secteurs florissants de l'alumine et du textile en Inde, ainsi que par les investissements dans la pâte à papier qui émergent en Indonésie et au Vietnam. Le Plan quinquennal de la Chine impose des plafonds énergétiques, poussant à la modernisation vers la technologie membranaire. Cette évolution consolide non seulement les acteurs marginaux, mais améliore également l'efficacité globale. En 2024, l'Inde a augmenté sa capacité en soude caustique et déployé de nouveaux systèmes d'évaporation. Ces systèmes sont conçus pour des productions à haute concentration, répondant aux besoins des raffineurs d'alumine et des lignes de production de viscose.

Marché de la soude caustique dans les Amériques et en EMEA

L'Amérique du Nord, portée par l'électricité issue du gaz de schiste à prix compétitif, détient une part significative du volume mondial. Dans un changement stratégique, les opérateurs abandonnent progressivement les lignes à diaphragme à coût élevé, réorientant la production vers des sites membranaires de pointe. Cette transition renforce le statut de l'Amérique du Nord en tant que pôle d'approvisionnement bas carbone de premier plan. L'Europe, bien que détenant une part de volume notable, connaît une contraction. La hausse des coûts énergétiques entraîne une rationalisation, les importations représentant désormais une part croissante de la consommation. Les producteurs du Moyen-Orient bénéficient d'une électricité subventionnée, répondant aux besoins des projets pétrochimiques et hydrauliques locaux. Ils exportent également leurs surplus vers l'Europe et l'Afrique, où un avantage en termes de coût de fret soutient leur compétitivité. En Amérique du Sud, la demande est en hausse, stimulée par l'expansion de la pâte à papier au Brésil. Cependant, les producteurs locaux de chlore-alcali font face à des pressions croissantes. À mesure qu'ils abandonnent les diaphragmes en amiante, les contraintes en capital se resserrent, augmentant les risques de reprise des importations.

Paysage concurrentiel

Le marché de la soude caustique est modérément consolidé. Dow propose un produit de grade membrane à carbone réduit provenant d'usines alimentées par des énergies renouvelables à Stade et Schkopau, certifiées ISCC PLUS, répondant aux règles de divulgation européennes. Olin se concentre sur l'optimisation de la marge des unités électrochimiques, permettant à la tarification du chlore et de la soude caustique de s'équilibrer au sein de son réseau. INEOS Inovyn adopte l'approche inverse, mettant en veille les actifs énergivores et important de la soude caustique selon les besoins. Les modernisations à membrane et les contrats d'énergie renouvelable sont les principaux leviers stratégiques au sein du groupe de pairs, tandis que les acteurs chinois et indiens poursuivent des niches de haute pureté et de haute concentration.

Leaders du secteur de la soude caustique

Olin Corporation

Westlake Corporation

INEOS

Occidental Petroleum Corporation

Tosoh Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché de la soude caustique

- AGC Inc.

- Atul Ltd

- BorsodChem (Wanhua Chemical Group)

- Covestro AG

- DCW Ltd.

- Dow

- Formosa Plastics Corporation

- GHCL Limited

- Grasim Industries Limited (India) and Aditya Birla Chemicals (Thailand) Pvt. Ltd

- Gujarat Alkalies and Chemicals Limited

- Hanwha Solutions Corp.

- INEOS

- National Organic Chemical Industries Ltd.

- Nouryon

- Occidental Petroleum Corporation

- Olin Corporation

- SABIC

- Shin-Etsu Chemical Co. Ltd.

- Tata Chemicals Ltd.

- Tosoh Corporation

- Westlake Corporation

- Xinjiang Zhongtai Chemical Co. Ltd.

Développements récents du secteur sur le marché de la soude caustique

- Janvier 2024 : Atul Ltd a mis en service une usine de soude caustique-chlore à Valsad, en Inde, avec une capacité de production de 300 TPJ, soutenue par un investissement de 1 035 crores INR (124 millions USD). Cette initiative devrait avoir un impact positif sur le marché de la soude caustique en stimulant la production nationale et en répondant efficacement à la demande croissante.

- Mai 2024 : Hanwha Solutions Corp. vise à étendre ses installations pour atteindre une capacité de production annuelle de 1,11 million de tonnes d'ici fin 2024. Cependant, la société n'a fourni aucune mise à jour supplémentaire. Cette expansion devrait renforcer la position de l'entreprise sur le marché de la soude caustique, influençant potentiellement la dynamique de l'offre et la concurrence sur le marché.

Marché de la soude caustique Portée du rapport et méthodologie de recherche

Définitions du marché et périmètre de couverture

Notre étude considère le marché de la soude caustique comme l'ensemble de l'hydroxyde de sodium commercialisé sur le marché marchand, sous forme liquide ou solide, issu des procédés à membrane, à diaphragme et d'autres voies chlore-alcali, vendu à des fins industrielles. Les volumes traités au sein des chaînes d'intégration captive du chlore ne sont comptabilisés que lorsque l'excédent est expédié à des utilisateurs tiers.

Exclusion du périmètre : les dérivés du chlore, le carbonate de soude et les composés sodiques en aval sont exclus de cette référence de base.

Segments couverts dans ce rapport

- Par procédé de production

- Cellule à membrane

- Cellule à diaphragme

- Autres procédés

- Par forme

- Liquide

- Solide

- Par grade de concentration

- 32 % en poids

- 50 % en poids

- 73 % en poids et plus

- Par application

- Pâte à papier et papier

- Produits chimiques organiques

- Produits chimiques inorganiques

- Savon et détergent

- Alumine

- Traitement de l'eau

- Textile (fibre viscose, teinture)

- Autres (transformation alimentaire et pharmaceutique, exploitation minière et métallurgie)

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Pays nordiques

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie Saoudite

- Émirats arabes unis

- Turquie

- Afrique du Sud

- Égypte

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, taille du marché et validation

Recherche primaire

Pour combler les lacunes, nous interrogeons des responsables d'usines chlore-alcali, des distributeurs de produits chimiques en vrac et des responsables des achats auprès de fabricants de pâte à papier, d'alumine et de détergents en Asie-Pacifique, en Europe et dans les Amériques. Leurs éclairages permettent de valider les taux d'utilisation, les prix contractuels habituels et les dynamiques régionales de la demande, nous permettant d'affiner les hypothèses issues des travaux documentaires.

Recherche documentaire

Les analystes de Mordor commencent par cartographier l'offre à l'aide de statistiques publiques provenant d'organismes tels que l'United States Geological Survey, Eurochlor, les tableaux commerciaux du CMIE indien et les données d'expédition d'UN Comtrade, complétées par des références énergétiques spécifiques aux procédés publiées par l'Agence internationale de l'énergie. Les associations professionnelles, par exemple l'American Forest & Paper Association pour la demande en pâte à papier, ainsi que les dépôts de sociétés cotées fournissent des indices de croissance par utilisation finale, tandis que les séries de prix sont retracées via les bases de données douanières et les flux d'informations de Dow Jones Factiva. D&B Hoovers nous fournit les données financières au niveau des producteurs qui servent d'ancrage aux capacités des usines. Ces sources illustrent, sans les épuiser, l'ensemble complet des sources que nous consultons.

Dimensionnement du marché et prévisions

Nous partons d'une reconstruction descendante. La production mondiale de chlore est associée au ratio de coproduction du NaOH, puis ajustée en fonction de la consommation captive et des flux commerciaux visibles dans les registres d'exportation-importation. Les résultats sont recoupés par des agrégations ascendantes sélectives de la capacité nominale multipliée par le taux de fonctionnement moyen recueilli lors des entretiens. Les principaux facteurs — tonnage de production d'alumine, production mondiale de papier et de carton, ajouts de capacité d'oxyde d'éthylène, indices de prix de l'électricité et pénétration des cellules à membrane — alimentent une régression multivariée qui projette la demande jusqu'en 2030. Des lissages exponentiels gèrent les fluctuations de prix à court terme ; lorsque des lacunes ascendantes persistent, nous interpolons à l'aide de moyennes mobiles sur trois ans de l'intensité de consommation régionale.

Cycle de validation des données et de mise à jour

Les résultats font l'objet d'un examen en deux niveaux. Les analystes effectuent des contrôles d'écart par rapport aux balances commerciales historiques et aux références de prix indépendantes, après quoi un réviseur senior valide les résultats. Les rapports sont actualisés annuellement, avec des révisions intermédiaires déclenchées par des fermetures de capacités, des chocs sur les prix de l'énergie ou des interdictions réglementaires. Avant la publication, nous réexécutons l'intégralité du modèle afin que les clients disposent de la vue la plus récente.

Comment la taille du marché de la soude caustique de Mordor Intelligence se compare à d'autres estimations publiées

Les estimations publiées divergent ; elles reposent souvent sur des échantillons d'une seule région, des prix de vente moyens statiques, ou excluent la rétro-intégration captive.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 94,95 millions de tonnes (2025) | Mordor Intelligence | - |

| 47,4 milliards USD (2024) | Global Consultancy A | Conversion aux prix spot asiatiques uniquement ; omission de la production des cellules à diaphragme en Europe |

| 44,9 milliards USD (2024) | Trade Journal B | Comptabilise les ventes de solution aqueuse à 50 % mais exclut les flocons et les perles solides |

| 55,6 milliards USD (2027) | Industry Association C | Applique la grille de prix de 2019 en projection sans ajustement du coût de l'énergie |

Pris dans leur ensemble, le tableau montre que les choix de périmètre, les conversions d'unités et la fréquence de mise à jour génèrent des écarts importants. En modélisant à partir de la chimie de production, en validant avec des données d'usines en temps réel et en actualisant chaque année, Mordor Intelligence offre aux décideurs une référence de base équilibrée et transparente qu'ils peuvent suivre de manière fiable par rapport à leurs propres indicateurs d'approvisionnement ou d'investissement.

Questions clés auxquelles le rapport répond

Quel est le volume projeté du marché de la soude caustique en 2031 ?

Le marché devrait atteindre 121,42 millions de tonnes d'ici 2031, reflétant un CAGR de 4,19 % par rapport à 98,90 millions de tonnes en 2026.

Quelle région contribue le plus à la demande mondiale de soude caustique ?

L'Asie-Pacifique représente 65,17 % du volume de 2025 et est la région à la croissance la plus rapide avec un CAGR de 5,91 % jusqu'en 2031.

Pourquoi les usines à cellules à membrane sont-elles préférées aux unités à diaphragme ?

La technologie à membrane consomme moins d'électricité, élimine la manipulation de l'amiante et prend en charge la certification de produits à faible teneur en carbone, ce qui lui confère une part de 84,17 % en 2025.

Quel segment d'application se développe le plus rapidement ?

La demande en pâte à papier et papier croît à un CAGR de 5,19 % en raison des nouvelles usines kraft en Asie du Sud-Est et en Amérique du Sud, dépassant les autres utilisations finales.

Qu'est-ce qui suscite l'intérêt pour les grades de soude caustique de haute pureté ?

La fabrication de cathodes de batteries sodium-ion et les procédés avancés de semi-conducteurs nécessitent une soude caustique d'une pureté supérieure à 99,5 %, créant un marché de niche premium.

Dernière mise à jour de la page le: