Taille et Part du Marché de l'Assurance Vie et Non-Vie au Danemark

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

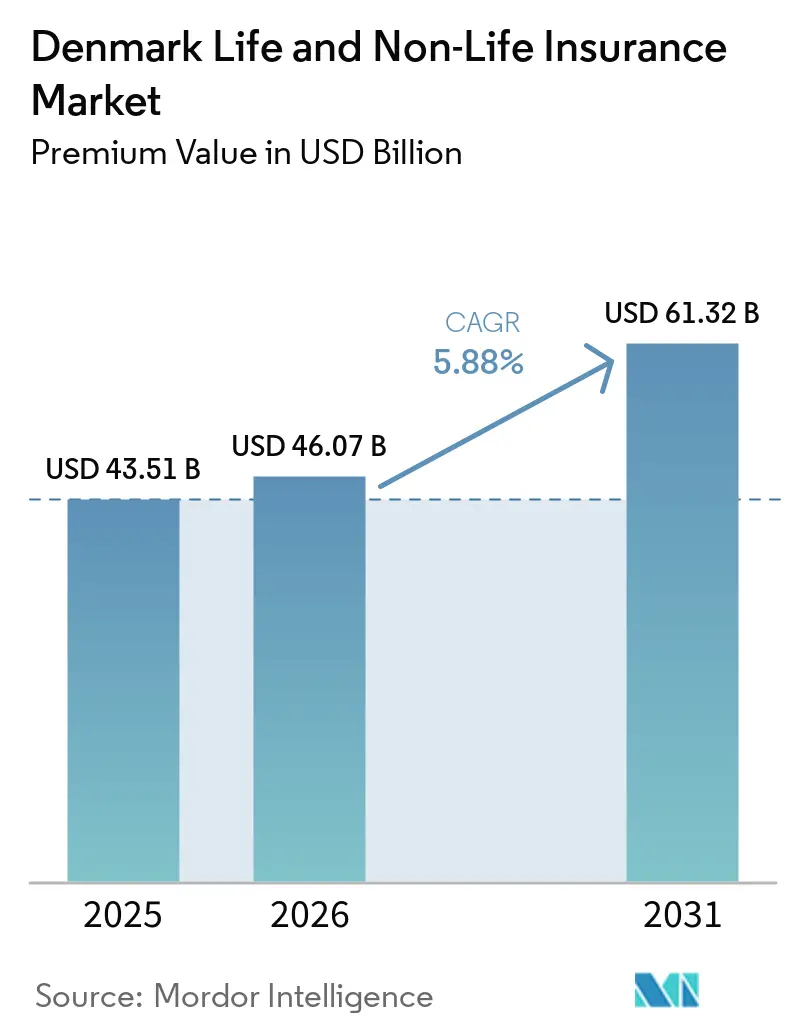

| Taille du marché de l'année de base (2025) | 43.51 Milliards de dollars |

| Taille du Marché (2026) | 46.07 Milliards de dollars |

| Taille du Marché (2031) | 61.32 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.88% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Assurance Vie et Non-Vie au Danemark par Mordor Intelligence

La taille du marché danois de l'assurance vie et non-vie, en termes de valeur des primes, devrait atteindre 43,51 milliards USD en 2025, 46,07 milliards USD en 2026, et 61,32 milliards USD d'ici 2031, avec un CAGR de 5,88 % de 2026 à 2031.

L'épargne solide des ménages, les retraites professionnelles obligatoires et la numérisation rapide des canaux de distribution ont été les principales forces soutenant la croissance. Le marché de l'assurance vie et non-vie au Danemark continue de bénéficier d'un pivot structurel vers des produits de retraite à taux de marché qui stimulent les revenus de commissions tout en transférant le risque d'investissement aux assurés. Parallèlement, la forte inflation des sinistres automobiles et immobiliers contraint les assureurs à répercuter des primes plus élevées, préservant ainsi la discipline de souscription. Les solutions paramétriques contre les inondations, catalysées par une exposition croissante aux risques climatiques, ouvrent de nouveaux bassins de primes, tandis que la conformité aux réglementations DORA et CSRD de l'UE impose des mises à niveau technologiques qui favorisent les acteurs de grande taille capables d'amortir les coûts sur des portefeuilles d'affaires plus importants.

Points clés du rapport

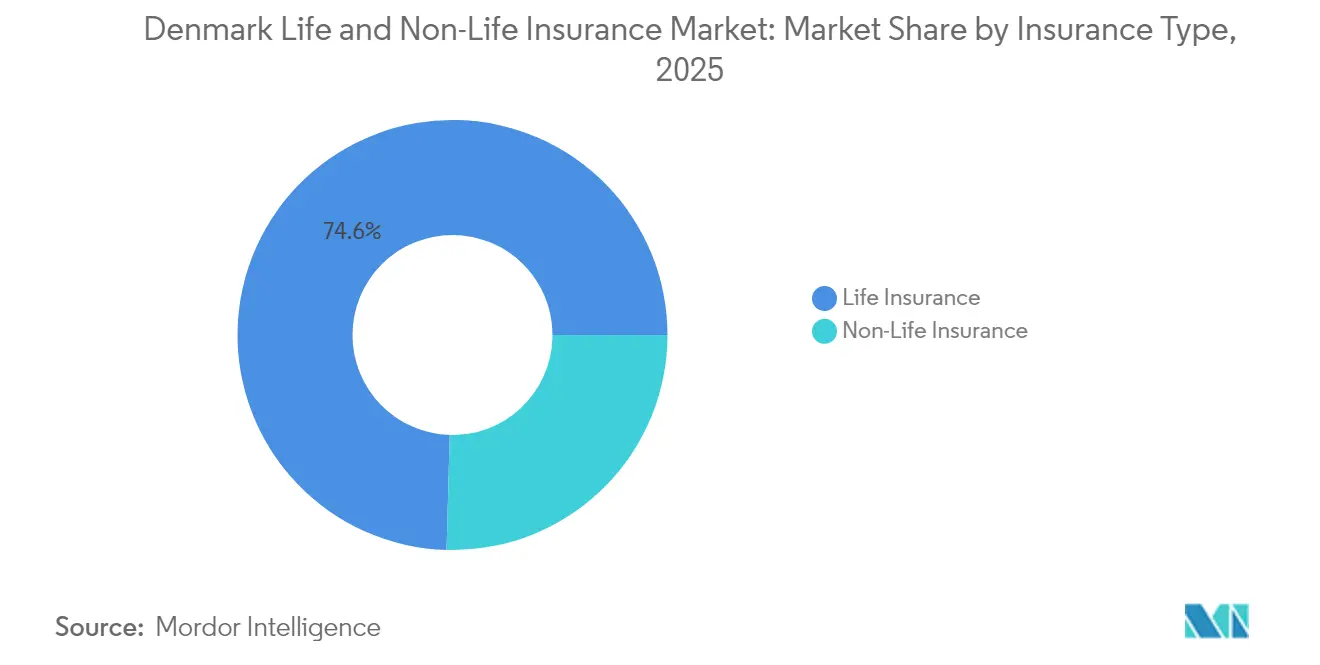

- Par type d'assurance, les produits vie ont représenté 74,56 % de la part du marché danois des assurances vie et non vie en 2025 ; les branches non vie affichent le rythme le plus soutenu avec un TCAC de 7,12 % jusqu'en 2031.

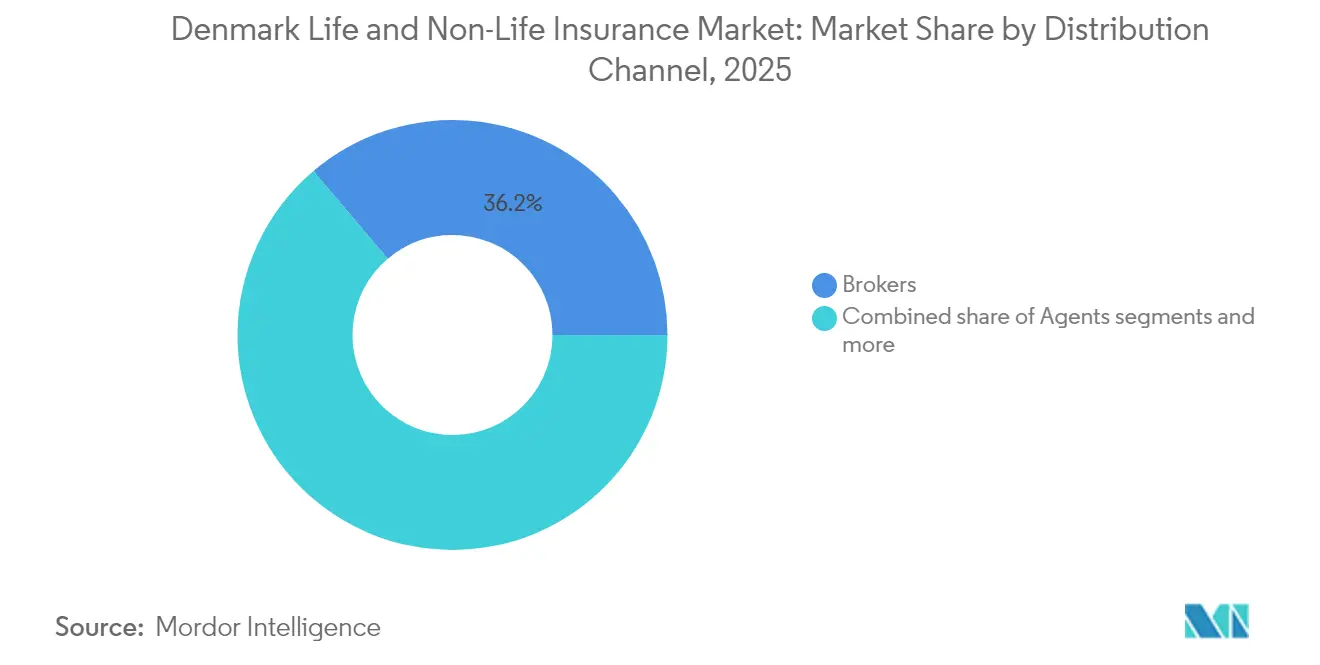

- Par canal de distribution, les courtiers ont capté une part de 36,20 % du marché danois des assurances vie et non vie en 2025, tandis que les ventes numériques directes progressent à un TCAC de 6,86 % jusqu'en 2031.

- Par segment de clientèle, les polices d'assurance particuliers ont généré 80,10 % de la taille du marché danois des assurances vie et non vie en 2025 ; la demande des entreprises s'étend à un TCAC de 6,42 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché de l'Assurance Vie et Non-Vie au Danemark

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Transition des produits de retraite à taux moyen vers des produits à taux de marché | + 1.8% | National, concentré dans la région de la Capitale et le Centre du Danemark | Moyen terme (2 à 4 ans) |

| Hausse de la pénétration de l'assurance santé financée par les employeurs | +1.2% | National, avec une adoption plus élevée dans les régions urbaines | Long terme (≥ 4 ans) |

| Accélération de la distribution numérique et omnicanale | +0.9% | National, avec des gains précoces dans la région de la Capitale | Court terme (≤ 2 ans) |

| Croissance des primes automobiles dans un contexte de répercussion de l'inflation des sinistres | + 1.4% | National, avec un impact plus élevé dans le Nord du Danemark et la région de Zélande | Moyen terme (2 à 4 ans) |

| Le renforcement de l'application des obligations d'assurance dans les détroits danois stimule la demande de responsabilité civile maritime | +0.3% | Régional, concentré dans les zones côtières et les corridors maritimes | Long terme (≥ 4 ans) |

| Produits d'assurance paramétrique contre les inondations tirant parti de la forte couverture des pertes climatiques au Danemark | +0.5% | National, avec une concentration dans les zones côtières et les basses terres | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Transition des produits de retraite à taux moyen vers des produits à taux de marché

La transition des contrats à taux moyen garanti vers des retraites à taux de marché remodèle le marché danois des assurances vie et non vie. L'âge légal de la retraite repoussé à 70 ans d'ici 2040 allonge les horizons de cotisation, augmentant ainsi les actifs investissables[1]OCDE, "Les retraites en un coup d'œil 2025 – Danemark," oecd.org. . Le programme « Forward 28 » de Danica Pension illustre l'accent mis par les assureurs sur des offres à rendement plus élevé liées à des investissements et des parcours de libre-service numériques pour capter ces flux. Les assureurs de grande taille dotés d'une expertise multi-actifs sont les mieux positionnés pour percevoir des revenus de commissions tout en cédant le risque de longévité et d'investissement aux assurés. L'intensité concurrentielle s'accélère à mesure que Topdanmark, PFA et d'autres acteurs lancent des fonds indiciels à faible coût dans des enveloppes à taux de marché.

Hausse de la pénétration de l'assurance santé financée par les employeurs

La couverture santé financée par l'employeur se répand à mesure que les entreprises rivalisent pour attirer les talents et cherchent à réduire les coûts liés aux congés maladie, malgré le solide système public danois. Les seuils de remboursement relevés par Sygeforsikringen "Denmark" en 2025 pour les soins dentaires et de physiothérapie témoignent de l'appétit des employeurs pour les avantages complémentaires. Les entreprises des sciences de la vie et de la technologie sont particulièrement actives, Novo Nordisk et d'autres grandes entreprises proposant des programmes de bien-être pour cadres qui intègrent un soutien en santé mentale. Les polices médicales collectives ont enregistré une croissance des primes avoisinant 8 % en 2024, dépassant l'ensemble du marché danois de l'assurance vie et non-vie. Le traitement fiscal demeure un facteur d'incertitude politique ; toutefois, la neutralité fiscale actuelle a maintenu la dynamique.

Accélération de la distribution numérique et omnicanale

La pénétration quasi universelle du haut débit et la couverture nationale de la 5G sous-tendent l'émergence rapide de portails de libre-service numériques et de propositions d'assurance intégrée. Les assureurs ont déployé des chatbots assistés par intelligence artificielle pour la première déclaration de sinistre, tandis que Tryg a testé un assistant de documentation pour les dossiers de blessures dans le bac à sable réglementaire de l'Autorité de surveillance financière danoise[2]Tryg A/S, "Projet de bac à sable pour assistant IA," tryg.com. . Les primes en ligne directes ont augmenté de 7,3 % en 2024, et le marché danois des assurances vie et non vie enregistre jusqu'à 35 % des nouvelles polices automobiles souscrites via des applications mobiles. La conformité au RGPD et aux prochaines règles DORA de l'UE incite à des investissements massifs dans l'infrastructure cloud, favorisant les assureurs capables de budgétiser des mises à niveau de plusieurs millions USD. À court terme, l'adoption numérique devrait stimuler la croissance du marché de 0,9 % par an.

Croissance des primes automobiles dans un contexte de répercussion de l'inflation des sinistres

Les assureurs automobiles font face à une inflation trimestrielle des sinistres de 6 %, tirée par les systèmes avancés d'aide à la conduite, les coûts des pièces détachées pour véhicules électriques et les tarifs de main-d'œuvre en atelier. Les assureurs ont répondu par des hausses de primes à deux chiffres en 2024, Gjensidige atteignant un taux de répercussion de 90 %. La télématique et la tarification à l'usage aident à segmenter les risques et à préserver les marges de souscription. Les régulateurs danois ont approuvé des augmentations de taux actuariellement solides, reconnaissant la nécessité de la stabilité de solvabilité.

Analyse de l'impact des freins à la croissance*

| Frein | % (~) d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Compression due aux faibles taux d'intérêt sur les garanties vie historiques | -1.1% | National, avec un impact plus élevé sur les assureurs vie traditionnels | Long terme (≥ 4 ans) |

| Inflation des coûts des sinistres automobiles et immobiliers (pièces détachées, matériaux) | -0.8% | National, avec des variations régionales dans les coûts de réparation | Moyen terme (2 à 4 ans) |

| Charge de conformité DORA/CSRD de l'UE pour les petites mutuelles | -0.4% | National, affectant de manière disproportionnée les petits assureurs régionaux | Court terme (≤ 2 ans) |

| Croissance des recours collectifs via le financement de litiges augmentant le risque de responsabilité civile | -0.3% | National, avec une concentration dans les segments de responsabilité civile commerciale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Compression due aux faibles taux d'intérêt sur les garanties vie historiques

Malgré les récentes hausses de taux de Danmarks Nationalbank, les rendements des obligations souveraines danoises restent inférieurs aux garanties de 3 à 4 % intégrées dans les portefeuilles vie historiques, ce qui comprime les marges pour les assureurs traditionnels[3]Banque centrale européenne, "Solvabilité II et le compromis danois," ecb.europa.eu.. Le « compromis danois » offre une certaine flexibilité en matière d'allégement des exigences en capital, mais le portage négatif persiste. Les entreprises doivent maintenir des coussins de capital importants, détournant des fonds des initiatives de croissance pour soutenir l'extinction des garanties. Les nouvelles affaires sont massivement à taux de marché, mais l'amortissement lent des anciens portefeuilles pèsera sur la rentabilité du secteur pendant au moins une décennie.

Inflation des coûts des sinistres automobiles et immobiliers

La hausse des coûts des batteries pour véhicules électriques, des capteurs ADAS, du bois d'œuvre et de la main-d'œuvre qualifiée a poussé les factures moyennes de réparation bien au-delà de l'inflation des prix à la consommation[4]Statistiques Danemark, "Indice des coûts de réparation 2024," dst.dk. . Même avec des primes plus élevées, les ratios combinés restent sous pression, en particulier pour les assureurs régionaux de taille modeste dépourvus de levier d'achat. Les grands assureurs resserrent leurs accords avec les réparateurs agréés et déploient des moteurs de sourcing de pièces détachées pilotés par l'intelligence artificielle pour atténuer la dérive des dépenses. Néanmoins, les goulets d'étranglement persistants dans les chaînes d'approvisionnement laissent penser que la gravité élevée des sinistres se maintiendra au moins jusqu'en 2027.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'assurance : prédominance de l'assurance vie dans un contexte d'accélération de l'assurance non vie

Les produits vie ont conservé 74,56 % de la part du marché danois des assurances vie et non vie en 2025, soutenus par les cotisations de retraite professionnelle obligatoires et le taux élevé d'épargne des ménages. Les primes non vie progressent cependant plus rapidement, à un TCAC de 7,12 %, portées par des hausses moyennes des tarifs automobiles de 50 %, l'application de la responsabilité civile maritime dans les détroits danois et la croissance de la couverture santé employeur. Le virage de Danica Pension vers des stratégies à taux de marché stimule un afflux de cotisations vers des comptes en unités de compte facturant des commissions basées sur les actifs, contribuant à élargir la taille du marché danois des assurances vie et non vie dans le compartiment vie. Du côté non vie, les branches immobilières tirent parti de la hausse des indices de valeur de la construction et de l'adoption croissante de garanties de risque climatique, portée par les projections de pertes liées aux inondations de la DTU. Les branches responsabilité civile se développent également à mesure que le financement de litiges rend les recours collectifs plus viables, incitant les entreprises à élargir leurs plafonds de garantie en matière de responsabilité des dirigeants et de protection professionnelle.

L'assurance automobile reste le baromètre de la rentabilité de l'assurance non vie ; le ratio combiné de 83 de Gjensidige en 2024 a démontré qu'une tarification disciplinée et une segmentation par télématique peuvent encore générer des marges saines. Les primes d'assurance santé ont progressé de concert avec les budgets d'avantages sociaux des employeurs, tandis que le segment maritime a bénéficié d'un coup de pouce grâce aux règles de couverture obligatoire entrées en pleine vigueur en 2024. Les assureurs utilisent des structures paramétriques dans les branches inondation et récoltes pour accélérer le règlement des sinistres, améliorant l'expérience client et réduisant les coûts de friction. Sur l'horizon de prévision, les produits vie continueront d'ancrer la taille du marché danois des assurances vie et non vie, mais les branches non vie seront le moteur de la croissance incrémentale.

Note: Les parts de segment pour l'ensemble des segments individuels sont disponibles à l'achat du rapport

Par canal de distribution : les réseaux de courtiers face à la disruption numérique

Les courtiers contrôlaient 36,20 % de la part du marché danois des assurances vie et non vie en 2025, témoignant de leur rôle consultatif dans les placements commerciaux complexes. Pourtant, les canaux numériques directs surpassent les intermédiaires traditionnels, progressant à un TCAC de 6,86 % à mesure que les consommateurs recherchent commodité et transparence des prix. La remise de 10 % en ligne de Tryg a stimulé les conversions via le Web, tandis que le dépôt de sinistres via application mobile a réduit les frais de gestion des sinistres. Les banques restent essentielles pour les polices vie, en s'appuyant sur des propositions combinées compte courant-retraite ; l'intégration de Danske Bank avec Danica illustre les collaborations de bancassurance qui renforcent la taille du marché danois des assurances vie et non vie dans la sphère vie.

Les agents régionaux conservent leur pertinence dans les zones rurales où l'adoption numérique est inférieure aux normes urbaines, illustrant la nécessité persistante de stratégies omnicanales. Les offres d'affinité et intégrées, comme la garantie électroménager associée aux détaillants d'électronique, constituent des micro-canaux émergents qui tirent parti de la pénétration du commerce électronique au Danemark. À mesure que la réglementation DORA de l'UE renforce les mandats de cybersécurité, les assureurs dotés de cadres solides de gouvernance des données gagneront en confiance et se différencieront par la qualité de service, faisant pencher les parts vers les opérateurs d'envergure capables d'absorber les charges de conformité.

Note: Les parts de segment pour l'ensemble des segments individuels sont disponibles à l'achat du rapport

Par segment de clientèle : prédominance des particuliers avec accélération de la croissance des entreprises

Les polices particuliers ont généré 80,10 % de la taille du marché danois des assurances vie et non vie en 2025, soutenues par une croissance du PIB de 3,0 %, un faible taux de chômage et un revenu disponible stable. L'utilisation intensive des services bancaires mobiles a rendu l'intégration numérique sans friction, en particulier pour les assurances vie temporaire et automobile simples. Les retraites professionnelles obligatoires garantissent un flux régulier de primes, tandis que les plans de santé et de soins dentaires complémentaires progressent à mesure que les délais d'attente du système public s'allongent. Le marché danois des assurances vie et non vie continue de trouver de la profondeur dans le segment particuliers, car la sensibilisation des consommateurs aux risques climatiques et cybernétiques stimule la demande de protection plus large des ménages et de protection cyber personnelle.

Les primes entreprises progressent à un TCAC de 6,42 %, portées par le souvenir des taux de faillite élevés et la nécessité de renforcer la résilience des chaînes d'approvisionnement. Les PME, désormais soumises aux obligations de divulgation en matière de durabilité liées au CSRD, souscrivent des garanties de responsabilité environnementale. Des pionniers des énergies renouvelables comme Topsoe ont obtenu des garanties de performance technologique pour dérisquer de nouveaux projets d'hydrogène vert, soulignant l'appétit croissant pour les couvertures spécialisées. À mesure que les entreprises numérisent leurs opérations, la sensibilisation aux risques cybernétiques stimule l'adoption de polices d'interruption de réseau. Bien que les branches entreprises restent une part plus modeste de la part du marché danois des assurances vie et non vie, leurs primes moyennes plus élevées les rendent essentielles à la trajectoire du chiffre d'affaires global.

Analyse géographique

La Région Capitale a capté environ 41,50 % de la taille du marché danois de l'assurance vie et non-vie en 2025, reflétant la concentration à Copenhague des sièges sociaux d'entreprises, de l'immobilier de haute valeur et des ménages aisés. Les sièges de Danske Bank et d'autres grands acteurs des services financiers ancrent la demande de solutions complexes en matière de responsabilité civile et de risques pour les dirigeants. Une infrastructure numérique robuste accélère l'adoption des ventes directes et des produits intégrés, faisant de la région un terrain d'expérimentation pour les projets pilotes d'Insurtech.

Le Danemark central se positionne comme le deuxième plus grand bassin de primes, porté par les pôles manufacturiers et d'énergie renouvelable autour d'Aarhus. L'inauguration de l'usine SOEC de Topsoe à Herning en 2025 est susceptible de catalyser la demande d'assurance pour la construction, les garanties en phase d'exploitation et la responsabilité environnementale. Les surfaces agricoles de l'arrière-pays stimulent l'expérimentation de l'assurance récolte avec des déclencheurs paramétriques liés aux précipitations. Ces facteurs combinés confèrent au Danemark central le CAGR projeté le plus élevé, soit 7,22 %, d'ici 2031.

La Région de Zélande et la Région du Danemark méridional affichent une croissance équilibrée, mêlant centres urbains et zones agraires. Ces deux régions sont exposées à un risque notable d'inondation ; la DTU projette des dommages liés aux ondes de tempête de 34,7 milliards USD (249 milliards DKK) au cours du prochain siècle, incitant les propriétaires et les municipalités à rechercher des plafonds plus élevés pour les pertes climatiques. Le Danemark du Nord, bien que moins peuplé, présente une densité élevée d'assurance maritime en raison de sa proximité avec les détroits danois. L'application obligatoire de la responsabilité civile pour les navires en transit a fait augmenter les primes, soutenant la croissance du marché régional. Dans l'ensemble des cinq régions, les assureurs qui adaptent leur distribution en combinant agents locaux et libre-service numérique capteront une part disproportionnée de l'expansion du marché danois de l'assurance vie et non-vie.

Paysage concurrentiel

L'arène de l'assurance au Danemark est modérément concentrée. Le leadership du marché repose sur la diversité des produits, la valeur de la marque et les économies d'échelle qui aident à absorber les dépenses technologiques réglementaires. La tolérance de Tryg aux sinistres climatiques de 800 millions DKK par an (116 millions USD) et une guidance similaire pour les grands sinistres témoignent d'un appétit pour le risque discipliné que les concurrents plus petits peinent à égaler.

La consolidation reste un thème récurrent à mesure que les mutuelles de taille intermédiaire évaluent la pression en capital liée à DORA et au CSRD de l'UE. L'acquisition par Alm. Brand du portefeuille de lignes personnelles danoises de Codan en 2024 a affiné la concentration sur des niches rentables, tandis que la progression de 11 % du chiffre d'affaires de Gjensidige et son ratio combiné de 83,3 ont prouvé que la diversification pannordique associée à une tarification précise génère des marges solides. Codan a taillé une niche mondiale distincte dans l'assurance des parcs éoliens offshore, tirant parti du rayonnement du Danemark en matière d'énergie renouvelable pour décrocher des contrats auprès de parcs éoliens allemands et britanniques.

La différenciation stratégique s'oriente désormais vers la souscription assistée par intelligence artificielle, les micro-couvertures intégrées et l'analyse des risques climatiques. Les assureurs capables d'intégrer des données météorologiques en temps réel dans le tri des sinistres ou d'intégrer l'assurance gadgets lors du passage en caisse d'un commerce électronique captent des parts de portefeuille sur le marché danois des assurances vie et non vie. Les mutuelles traditionnelles dépourvues d'envergure numérique devraient s'associer à des fournisseurs de services cloud ou devenir des cibles d'acquisition, renforçant encore l'intensité concurrentielle.

Leaders du Secteur de l'Assurance Vie et Non-Vie au Danemark

Tryg

Alm. Brand

Topdanmark

Gjensidige

If P&C Insurance

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Allianz, dans le cadre de sa stratégie visant à renforcer ses capacités en crédit privé, a engagé des discussions préliminaires en vue d'acquérir Capital Four. Ce gestionnaire de crédit européen basé à Copenhague affiche plus de 23,9 milliards USD (23 milliards EUR) d'actifs sous gestion, dont 8,3 milliards USD (8 milliards EUR) en crédit privé, selon Insurance Business.

- Février 2025 : Le Danemark a transposé les dispositions à venir de la loi européenne sur l'intelligence artificielle, habilitant les autorités nationales à polices les utilisations interdites de l'intelligence artificielle, une mesure qui élargira les obligations de conformité des assureurs en matière de prise de décision automatisée.

- Janvier 2025 : Topsoe s'est associé à New Energy Risk pour souscrire une assurance de performance technologique pour les cellules d'électrolyse à oxyde solide, couvrant la mise en service jusqu'aux opérations afin d'améliorer la bancabilité des projets danois d'hydrogène vert.

- Janvier 2025 : Danske Bank a dévoilé la stratégie « Forward 28 » de Danica Pension, qui donne la priorité à l'engagement numérique, aux compléments de soins de santé et à des rendements nets attractifs pour améliorer l'expérience client d'ici 2028.

Périmètre du Rapport sur le Marché de l'Assurance Vie et Non-Vie au Danemark

L'assurance vie verse un capital garanti (somme assurée) à l'échéance du contrat ou en cas de décès de l'assuré. Les polices d'assurance non vie offrent une protection financière à une personne contre les problèmes de santé ou les pertes dues aux dommages subis par un bien. Le marché danois des assurances vie et non vie est segmenté par type d'assurance (assurance vie (individuelle et collective), assurance non vie (automobile, habitation, santé et autres assurances non vie)), et par canal de distribution (direct, agents, banques, en ligne et autres canaux de distribution). Le rapport propose la taille du marché et les prévisions pour le marché danois des assurances vie et non vie en valeur (milliards USD) pour tous les segments ci-dessus.

| Assurance vie | |

| Assurance non vie | Assurance automobile |

| Assurance santé | |

| Assurance biens | |

| Assurance responsabilité civile | |

| Autres assurances |

| Particuliers |

| Entreprises |

| Courtiers |

| Agents |

| Banques |

| Vente directe |

| Autres canaux |

| Par type d'assurance | Assurance vie | |

| Assurance non vie | Assurance automobile | |

| Assurance santé | ||

| Assurance biens | ||

| Assurance responsabilité civile | ||

| Autres assurances | ||

| Par segment de clientèle | Particuliers | |

| Entreprises | ||

| Par canal de distribution | Courtiers | |

| Agents | ||

| Banques | ||

| Vente directe | ||

| Autres canaux | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché danois des assurances vie et non vie ?

Le marché était évalué à 46,07 milliards USD en 2026 et devrait atteindre 61,32 milliards USD d'ici 2031.

À quelle vitesse le secteur devrait-il croître ?

Il est prévu d'afficher un TCAC de 5,88 % entre 2026 et 2031, porté par les branches non vie qui progressent à un TCAC de 7,12 %.

Quel type d'assurance détient la plus grande part ?

Les produits vie dominent avec 74,56 % du total des primes, en raison des régimes de retraite professionnelle obligatoires.

Quel canal de distribution gagne le plus rapidement du terrain ?

Les ventes numériques directes progressent à un TCAC de 6,86 % à mesure que les consommateurs privilégient les parcours d'achat en ligne.

Dernière mise à jour de la page le: