Taille et Part du Marché Norvégien de l'Assurance Dommages

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

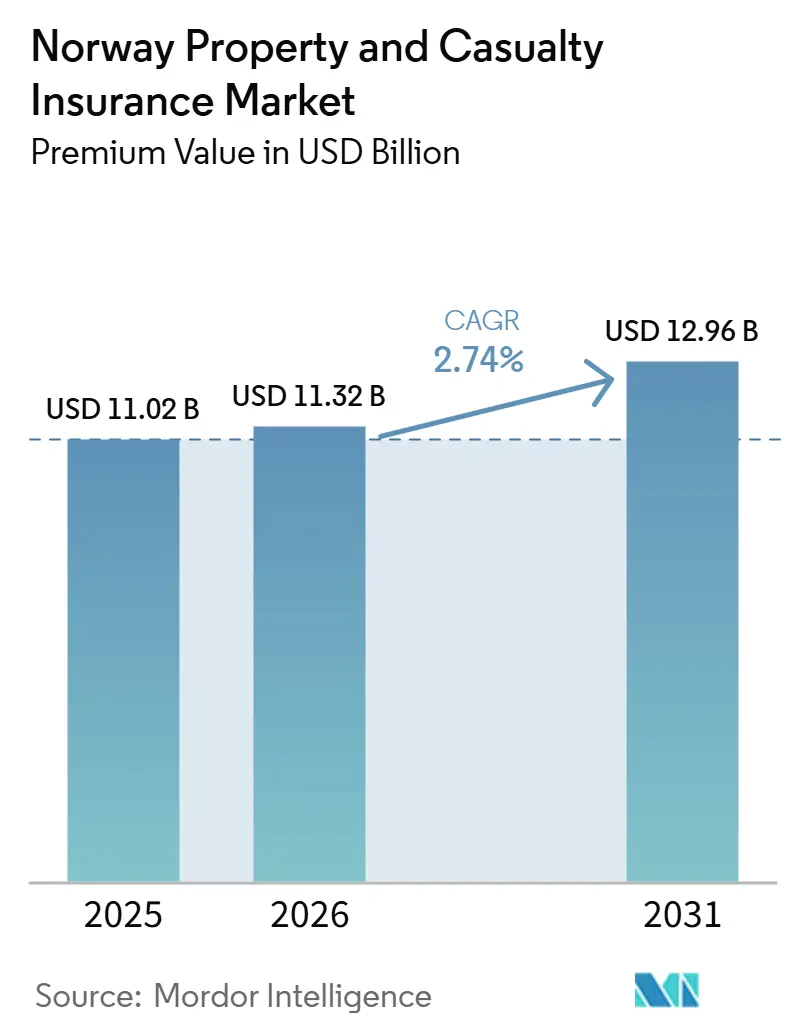

| Taille du marché de l'année de base (2025) | 11.02 Milliards de dollars |

| Taille du Marché (2026) | 11.32 Milliards de dollars |

| Taille du Marché (2031) | 12.96 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.74% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Norvégien de l'Assurance Dommages par Mordor Intelligence

La taille du marché des assurances de dommages en Norvège, en termes de valeur des primes, devrait passer de 11,02 milliards USD en 2025 à 11,32 milliards USD en 2026 et atteindre 12,96 milliards USD d'ici 2031, avec un CAGR de 2,74 % sur la période 2026-2031.

Une croissance modérée dissimule des changements profonds dans les pratiques de souscription, alors que les sinistres liés au climat causés par les eaux et les vents augmentent, que les règles de mutualisation des risques naturels se resserrent et que les assureurs recherchent des économies opérationnelles grâce au traitement automatisé. La demande de couvertures de biens étendues augmente à mesure que les municipalités cartographient leur exposition aux inondations, tandis que la responsabilité automobile légale préserve un flux de primes stable même si des risques spécifiques aux véhicules électriques émergent. Par ailleurs, les agrégateurs numériques compriment les coûts d'acquisition et accroissent la transparence des prix, favorisant la mobilité des clients qui comprime les marges. La structure oligopolistique du marché des assurances de dommages en Norvège encourage les projets d'efficacité fondés sur les économies d'échelle, mais elle intensifie également la concurrence par les prix qui menace la rentabilité lorsque les ratios de sinistres augmentent après des tempêtes sévères.

Principaux Enseignements du Rapport

- Par type de produit, l'assurance automobile a dominé avec 37,15 % de la part de marché de l'assurance dommages en Norvège en 2025, tandis que l'assurance de biens devrait enregistrer le TCAC le plus rapide, à 4,28 %, d'ici 2031.

- Par canal de distribution, les ventes directes ont représenté 53,75 % du chiffre d'affaires en 2025, mais les agrégateurs numériques progressent à un TCAC de 6,12 % jusqu'en 2031.

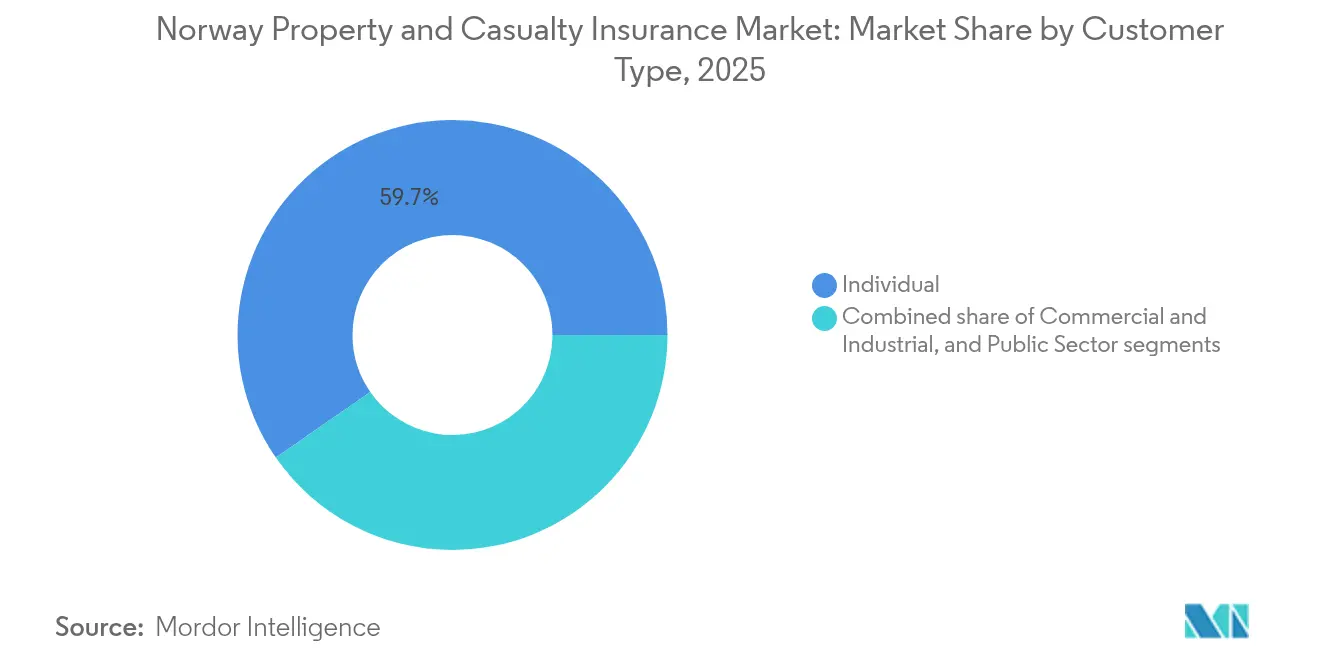

- Par type de client, les acheteurs particuliers ont représenté 59,65 % des primes émises en 2025 ; le segment commercial et industriel progresse à un TCAC de 4,52 % à mesure que les extensions cyber gagnent du terrain.

- Par région, la Norvège orientale a capté 42,85 % du chiffre d'affaires en 2025, tandis que la Norvège occidentale a affiché le TCAC le plus rapide, à 4,33 %, portée par le développement des infrastructures côtières.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Norvégien de l'Assurance Dommages

Analyse de l'Impact des Facteurs de Croissance*

| Facteur | Impact (~ %) sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Fréquence accrue des catastrophes liées au climat stimulant la demande de couvertures de biens | +1.2% | National ; plus élevé en Norvège occidentale et méridionale | Long terme (≥ 4 ans) |

| Responsabilité civile automobile obligatoire et expansion du parc de véhicules | +0.8% | National ; plus fort dans les zones urbaines de Norvège orientale | Moyen terme (2-4 ans) |

| Hausse des valeurs immobilières et du patrimoine des ménages | +0.6% | National ; croissance des primes en Norvège orientale et occidentale | Moyen terme (2-4 ans) |

| Distribution axée sur le numérique réduisant les coûts d'acquisition | +0.4% | National ; adoption précoce dans les villes | Court terme (≤ 2 ans) |

| Le fonds Naturskadeordningen stabilise le coût de la réassurance | +0.3% | Couverture nationale avec mutualisation régionale des risques | Long terme (≥ 4 ans) |

| Demande des PME pour des extensions cyber aux couvertures de biens | +0.2% | National, avec concentration dans les pôles d'affaires | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La Fréquence Accrue des Catastrophes Liées au Climat Stimule la Demande de Couvertures de Biens

Des pluies extrêmes, des submersions marines et des glissements de terrain ont déclenché 389 millions USD de sinistres couverts par le fonds en 2023, plongeant le Fonds norvégien des risques naturels dans un déficit de 218,4 millions USD et mettant en lumière les limites des modèles de tarification historiques[1]Fonds norvégien des risques naturels, "Årsrapport 2024," naturskade.no. Les projections du niveau de la mer avertissent d'un risque accru d'inondations si le réchauffement climatique dépasse 2 °C, incitant les municipalités côtières à intégrer les coûts d'adaptation dans les règles d'urbanisme. Environ 200 000 bâtiments nécessitent des investissements préventifs d'une valeur de 7,7 milliards USD, stimulant la demande de capitaux assurés plus élevés pour les biens. Les assurés demandent de plus en plus des conseils en gestion des risques ; des enquêtes montrent que plus de 50 % des propriétaires souhaitent des orientations sur le drainage et la maîtrise des eaux de ruissellement. Les assureurs du marché norvégien de l'assurance dommages déploient donc des analyses climatiques granulaires pour maintenir la rentabilité de la souscription malgré la hausse des exigences en capital.

Responsabilité Civile Automobile Obligatoire et Expansion du Parc de Véhicules

Le régime de responsabilité civile automobile norvégien garantit une demande stable, tandis que des tarifs de redevance de circulation variés maintiennent une tarification fondée sur le risque[2]Skatteetaten, "Trafikkforsikringsavgift 2025," skatteetaten.no. À mesure que le parc de véhicules s'est développé et que la pénétration des véhicules électriques a atteint des niveaux records, l'exposition s'est considérablement élargie. Cependant, des hivers plus rigoureux en 2024 ont entraîné une augmentation de la fréquence des collisions, exerçant une pression sur les marges bénéficiaires. En réponse, Gjensidige a relevé ses tarifs après avoir constaté une dégradation de son ratio de sinistres automobile. L'adoption de la télématique basée sur l'usage a permis aux assureurs de mettre en œuvre des modèles de tarification plus précis, adaptant les primes aux comportements de conduite individuels. De plus, l'introduction de nouvelles garanties incendie de batterie répond aux risques émergents associés aux véhicules électriques, offrant une couverture renforcée aux assurés. Malgré la maturité du marché, le secteur norvégien de l'assurance dommages continue d'enregistrer une croissance modeste des primes automobiles, soutenue par les tendances continues à l'urbanisation et la hausse de la valeur moyenne des véhicules.

Distribution Axée sur le Numérique : Réduction des Coûts d'Acquisition

Les agrégateurs numériques progressent à un TCAC de 6,54 % en proposant des comparatifs de devis côte à côte qui orientent les acheteurs sensibles aux prix vers des parcours à faible interaction. SpareBank 1 a atteint près de 40 % d'émission automatisée sur les polices grand public après avoir installé une souscription basée sur des règles qui raccourcit les délais de traitement. Les économies annuelles réalisées grâce aux modèles de prestation mondiale chez les principaux assureurs sont réinvesties dans des applications mobiles de gestion des sinistres, améliorant la fidélisation des jeunes clients qui exigent un service sans friction. La réduction des coûts d'acquisition soutient la rentabilité même lorsque les primes moyennes baissent dans un contexte de guerre des prix sur le marché norvégien de l'assurance dommages.

Le Fonds Naturskadeordningen Stabilise le Coût de la Réassurance

Les amendements à la loi sur l'assurance des risques naturels entrant en vigueur en janvier 2025 créent un fonds de capital dédié au sein du Fonds norvégien des risques naturels. Les 93 assureurs incendie doivent tous adhérer au fonds, qui répartit désormais le risque sur des polices portant un capital assuré incendie combiné d'environ 2 340 milliards USD. Les nouvelles règles de péréquation et la réassurance mutualisée offrent à chaque assureur une meilleure visibilité sur ses coûts de catastrophe, favorisant une planification des bénéfices et une allocation du capital plus stables. En partageant les pertes, le dispositif maintient la couverture des biens à un coût abordable, même dans les zones côtières et de vallée à haut risque. Une meilleure coordination de la réponse aux catastrophes et un partage plus rapide des données entre les membres du fonds devraient également raccourcir le traitement des sinistres et améliorer la satisfaction des clients[3]Fonds norvégien des risques naturels, "Årsrapport 2024," naturskade.no.

Analyse de l'Impact des Facteurs de Frein*

| Facteur de Frein | Impact (~ %) sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Guerre des prix sur un marché saturé | -0.7% | National ; plus intense en Norvège orientale | Court terme (≤ 2 ans) |

| Faiblesse prolongée des rendements des investissements pesant sur la rentabilité | -0.5% | National | Moyen terme (2-4 ans) |

| Les tests de résistance climatique de Solvabilité II accroissent les besoins en capital | -0.4% | National ; impact plus important sur les groupes transfrontaliers | Long terme (≥ 4 ans) |

| Le virage vers une souscription « verte » accroît l'incertitude sur les coûts des sinistres | -0.3% | National ; variable selon les régions | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Guerre des Prix sur un Marché Saturé

Sur le marché norvégien de l'assurance dommages, quatre acteurs majeurs contrôlent les deux tiers des primes. Cependant, l'essor des outils numériques a engendré une comparaison des prix incessante, comprimant les marges bénéficiaires et intensifiant la concurrence. Un taux de changement de fournisseur notable de 25 % en 2024 met en évidence un manque de fidélité à la marque et une sensibilité croissante aux prix chez les consommateurs, rendant difficile pour les assureurs la fidélisation de leurs clients. Gjensidige a adopté des stratégies de tarification agressives, entraînant une hausse de 2,7 points de son ratio combiné au deuxième trimestre 2024. Cette démarche souligne la concurrence acharnée qui peut réduire les avantages d'échelle, les assureurs étant contraints d'équilibrer stratégies de tarification et rentabilité. De plus, les agrégateurs amplifiant la tendance à la banalisation, les assureurs font face à une pression croissante pour se différencier. Il en résulte un besoin urgent d'innovation dans les services et d'amélioration de l'expérience client pour se démarquer sur un marché encombré et très concurrentiel.

Les Tests de Résistance Climatique de Solvabilité II Accroissent les Besoins en Capital

Dans son évaluation de 2024, l'Autorité européenne des assurances et des pensions professionnelles (EIOPA) a réduit le ratio de solvabilité du secteur de 221,8 % à seulement 123,3 %, soulignant le potentiel des événements climatiques graves à épuiser considérablement les réserves de capital. Cela met en évidence la vulnérabilité du marché de l'assurance face aux scénarios climatiques extrêmes et la nécessité de stratégies de gestion des risques renforcées. Les institutions norvégiennes, sous la surveillance de Finanstilsynet, font face à des obligations de divulgation accrues, entraînant une augmentation des dépenses de modélisation et de reporting. Ces exigences supplémentaires pèsent sur les budgets opérationnels et nécessitent des investissements significatifs en technologie et en expertise pour satisfaire aux normes de conformité. Ces déficits de liquidité pourraient contraindre à des cessions d'actifs lors de baisses de marché, freinant les investissements de croissance pour les mutuelles de taille plus modeste. En revanche, les entités plus importantes, soutenues par des bilans solides, pourraient tirer parti de ces défis, accentuant les disparités au sein du secteur norvégien de l'assurance dommages. Cette disparité croissante pourrait remodeler la dynamique concurrentielle, les acteurs plus importants consolidant potentiellement leur position sur le marché au détriment des concurrents plus petits.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : La Couverture de Biens Gagne du Terrain face à la Domination de l'Automobile

L'automobile a généré 37,15 % du marché norvégien de l'assurance dommages en 2025, mais son statut de marché mature limite l'expansion même si le parc de véhicules croît. Les lignes de biens progressent à un TCAC de 4,28 %, portées par les sinistres liés aux inondations et aux tempêtes qui poussent les propriétaires vers des capitaux assurés plus élevés. La pondération importante de la catégorie automobile ancre toujours le volume des primes, mais les fréquentes collisions hivernales ont conduit Gjensidige à réviser ses tarifs après une hausse du ratio de sinistres. Les analyses climatiques sous-tendent désormais la tarification des biens, relevant les taux techniques mais encourageant également le regroupement de services préventifs. La responsabilité civile, les accidents et les couvertures maritimes contribuent à des revenus stables mais plus modestes, tandis que les extensions cyber constituent la niche à la croissance la plus rapide, les PME assurant leurs expositions immatérielles.

Dans le domaine des dépenses de réassurance, les traités de biens absorbent désormais des rétentions plus importantes, tandis que les portefeuilles automobiles s'appuient sur des franchises plus élevées pour atténuer les coûts cédés. En redistribuant le capital risque, les assureurs optimisent leur résilience financière et leur efficacité opérationnelle. De plus, ces changements intensifient la concentration actuarielle sur les agrégats de catastrophes, assurant une évaluation plus précise des risques et expositions potentiels.

Par Canal de Distribution : L'Échelle du Direct Face à la Disruption des Agrégateurs

Les canaux directs détenaient une part de 53,75 % du marché norvégien de l'assurance dommages en 2025, s'appuyant sur la notoriété de la marque et les liens bancaires intégrés. Pourtant, le TCAC de 6,12 % des agrégateurs signale une substitution numérique accélérée, notamment chez les millennials urbains. Les courtiers restent essentiels pour les comptes d'entreprises complexes, apportant une valeur conseil que les outils numériques ne peuvent remplacer. Les banques vendent des couvertures groupées en complément des prêts hypothécaires, bien que les nouvelles API d'assurance ouverte réduisent l'effet de verrouillage. Les groupements affinitaires et les partenariats avec des plateformes de travail à la demande proposent des couvertures de courte durée qui séduisent les travailleurs flexibles, élargissant la portée à un coût marginal minimal.

Les assureurs orchestrent désormais des parcours omnicanaux : les chatbots trient les demandes de service tandis que des conseillers humains interviennent sur les sinistres graves. La combinaison des points de contact permet aux assureurs de défendre la valeur vie client même lorsque les devis initiaux proviennent de sites d'agrégateurs tiers, maintenant leur pertinence dans l'évolution du marché norvégien de l'assurance dommages.

Par Type de Client : La Demande Commerciale Dépasse le Volume des Particuliers

Les assurés particuliers fournissent encore 59,65 % des primes, consolidant l'échelle pour les lignes automobile obligatoire et habitation. Néanmoins, les comptes commerciaux et industriels progressent de 4,52 % par an à mesure que les entreprises souscrivent des couvertures de biens résilientes aux inondations et des extensions cyber. Les PME recherchent des solutions packagées combinant responsabilité civile, biens et protections contre les violations de données, facilitant la conformité aux nouvelles directives sur les risques numériques. Les entités publiques ancrent des portefeuilles de responsabilité civile à long terme stables, mais les contraintes budgétaires limitent la croissance des primes.

À mesure que les consommateurs changent de fournisseur, les taux de résiliation augmentent, incitant les assureurs à introduire des offres basées sur l'usage et des remises de fidélité pour fidéliser les clients et maintenir leur part de marché. Parallèlement, les acheteurs d'entreprises plaident pour une formulation uniforme dans les programmes multinationaux, exhortant les marchés domestiques à s'aligner sur les normes mondiales pour garantir cohérence et conformité. Cette segmentation évolutive stimule l'innovation produit sur le marché norvégien de l'assurance dommages et nécessite également une gestion des expositions plus stricte pour atténuer les risques et s'adapter aux évolutions de la demande.

Analyse Géographique

La prédominance de la Norvège orientale découle de la concentration des richesses et des infrastructures, mais l'intensification des événements liés aux eaux pluviales a porté les sinistres sur les bâtiments en 2024 à 46,4 millions USD, entamant la rentabilité malgré les avantages d'échelle. Le prix moyen des maisons a grimpé à 386 295 USD, augmentant les capitaux assurés et amortissant l'érosion des primes due aux remises. L'adoption du numérique y est la plus élevée, permettant aux assureurs de déployer des parcours clients pilotés par l'intelligence artificielle qui réduisent le délai de devis à quelques minutes, tout en les exposant à une comparaison des prix incessante sur le marché norvégien de l'assurance dommages.

Le TCAC de 4,33 % de la Norvège occidentale reflète sa diversification économique vers les énergies renouvelables et les technologies maritimes. Bergen constitue le cœur d'un cluster d'entreprises d'ingénierie qui souscrivent des couvertures de projet globales, tandis que les municipalités côtières financent des défenses d'élévation qui augmentent les valeurs immobilières et nécessitent des niveaux de protection adéquats. La fréquence des tempêtes atlantiques aiguise la demande d'audits de prévention des sinistres, permettant aux assureurs de proposer des services d'ingénierie des risques en complément.

La Norvège septentrionale présente une population clairsemée mais une sévérité des catastrophes disproportionnée due aux dépressions polaires et au givrage. Les couvertures spécialisées de corps de navires et de cargaisons pour la navigation arctique génèrent des primes modestes mais de lourdes charges de risque extrême. Les subventions gouvernementales pour les infrastructures résilientes au climat incitent les entrepreneurs à souscrire localement des assurances construction, élargissant l'empreinte régionale du marché norvégien de l'assurance dommages. Les corridors technologiques centraux autour de Trondheim attirent la demande en responsabilité civile et en cyber, tandis que les comtés méridionaux affichent des lignes agricoles stables liées aux installations de transformation coopératives.

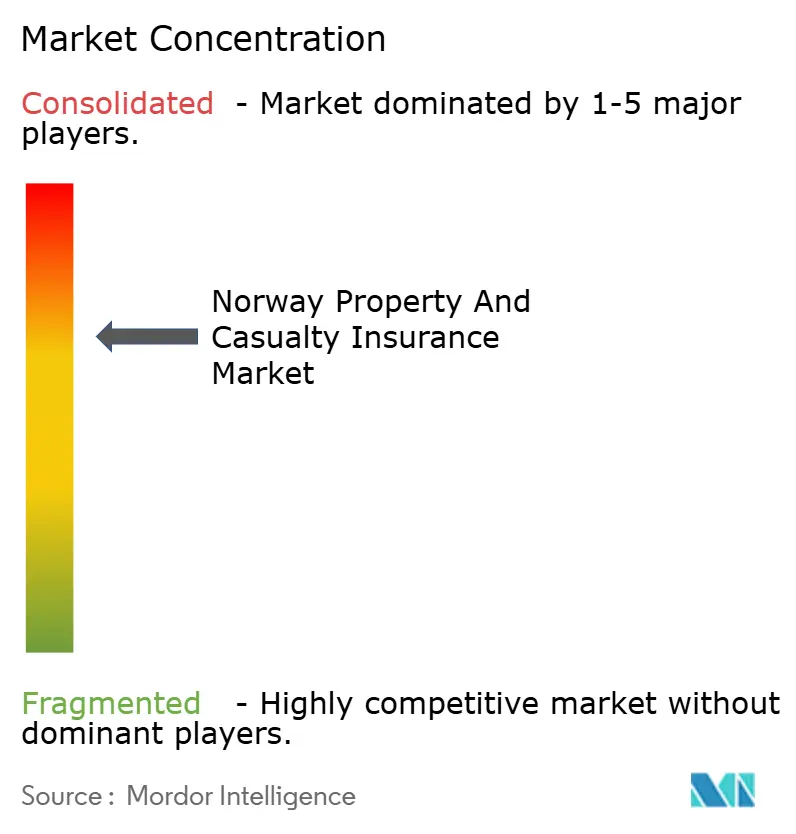

Paysage Concurrentiel

Les cinq premiers assureurs indiquent une concentration modérée. Alors que les challengers numériques intensifient la concurrence par les prix, 2024 voit un quart des clients soit re-cotés soit changeant de fournisseur, réduisant la majoration au renouvellement pour les acteurs établis. Ce changement met en évidence l'influence croissante des acteurs numériques dans la transformation du comportement des clients et de la dynamique du marché. En réponse à cette pression, les leaders du secteur automatisent les polices simples et réinvestissent ces économies dans des solutions innovantes de gestion des sinistres, comme l'utilisation d'images aériennes pour les évaluations d'inondations. Ces avancées améliorent l'efficacité opérationnelle et renforcent également la précision et la rapidité du traitement des sinistres.

Les partenariats stratégiques se multiplient : le modèle de prestation mondiale de Gjensidige a dégagé des économies récurrentes réinvesties dans des améliorations du libre-service mobile, tandis que SpareBank 1 intègre des contenus de prévention des risques dans ses applications bancaires pour stimuler la vente croisée. Le spécialiste de taille intermédiaire Protector Forsikring se développe dans les biens municipaux, tandis que les mutuelles de niche se concentrent sur les corps de navires, où l'expertise locale prime sur le volume. Des entrants étrangers lorgnent les règles de propriété libéralisées dans l'attente des résultats de l'appel de l'AELE, signalant des fusions-acquisitions potentielles qui pourraient modifier la structure du marché norvégien de l'assurance dommages.

Les opportunités inexploitées résident dans l'assurance des bâtiments verts, les couvertures paramétriques contre les tempêtes et les offres groupées pour PME fondées sur les données. Les assureurs qui maîtrisent la modélisation des scénarios climatiques et intègrent des données en temps réel dans leurs moteurs de tarification sont bien positionnés pour défendre leur rentabilité même à mesure que les exigences réglementaires et prudentielles augmentent. Dans ce contexte, la confiance dans la marque, la rapidité des règlements et les services de réduction des risques s'imposent comme des leviers de fidélisation décisifs.

Leaders du Secteur Norvégien de l'Assurance Dommages

Gjensidige Forsikring ASA

If Skadeforsikring

Tryg Forsikring

Fremtind Forsikring AS

SpareBank 1 Forsikring AS

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Décembre 2024 : Les résultats des tests de résistance de l'EIOPA ont montré que les ratios de solvabilité norvégiens tombaient à 123,3 % dans des scénarios climatiques sévères, soulignant des besoins en capital plus élevés.

- Novembre 2024 : Gjensidige a conclu un accord avec PA Consulting sur un modèle de prestation mondiale pour financer des améliorations numériques centrées sur le client.

- Avril 2024 : De nouvelles règles de reporting en matière de durabilité sont entrées en vigueur, imposant une divulgation détaillée des risques climatiques pour les assureurs.

- Mars 2024 : Statistiques Norvège a réduit les apports hypothécaires obligatoires à 10 % à compter de 2025, susceptible de stimuler la souscription d'assurances par les primo-accédants.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude considère le marché norvégien de l'assurance dommages comme l'agrégat des primes brutes émises annuellement par les assureurs agréés pour les couvertures automobile, habitation, responsabilité civile, accidents, et niches marines ou transport souscrites sur le territoire norvégien et conservées en onshore après cessions en réassurance. Les réserves de liquidation de sinistres, les revenus de placements, ainsi que les contrats vie ou santé sont exclus de ce périmètre.

Exclusion du périmètre : le crédit vie, les complémentaires santé et l'ensemble des flux de réassurance captive restent hors périmètre.

Aperçu de la segmentation

- Par Type de Produit

- Biens

- Automobile

- Responsabilité Civile

- Accidents et Santé

- Marine, Aviation et Transport

- Autres Couvertures de Niche

- Par Canal de Distribution

- Direct

- Agence / Courtier

- Banques

- Agrégateurs Numériques

- Partenariats Affinitaires

- Autres

- Par Type de Client

- Particuliers

- Commercial et Industriel

- Secteur Public

- Par Région

- Norvège Orientale

- Norvège Occidentale

- Norvège Méridionale

- Norvège Centrale

- Norvège Septentrionale

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor interrogent des directeurs de souscription, des directeurs financiers de compagnies régionales, des courtiers principaux de premier plan et des responsables de financement automobile chez les concessionnaires à Oslo, Bergen, Trondheim et dans les districts ruraux. Les entretiens portent sur les volumes de nouvelles affaires, la valeur assurée moyenne et les chargements catastrophe attendus, ce qui nous permet de recouper les résultats documentaires et d'affiner les hypothèses de rétention, de commission et de frais.

Recherche documentaire

Nous examinons en premier lieu les publications officielles de l'Autorité de surveillance financière norvégienne, les comptes trimestriels non-vie de Statistics Norway et les tableaux de bord des primes de Finans Norge, qui présentent les ventilations par segment et les ratios de sinistres. Les publications sectorielles d'Insurance Europe, les circulaires du Nordic Natural Perils Pool et les rapports de l'Agence européenne pour l'environnement éclairent les évolutions réglementaires et les tendances des sinistres climatiques. Les rapports annuels 10-K des sociétés, les présentations aux investisseurs et les communications à l'Oslo Stock Exchange enrichissent les hypothèses de tarification et de frais. Des bases de données sous licence telles que D&B Hoovers et Dow Jones Factiva fournissent les tendances historiques des primes et les informations sur les mouvements tarifaires. Cette liste est indicative ; de nombreux portails de données ouvertes supplémentaires et revues académiques sont également consultés à des fins de validation et de contextualisation.

Dimensionnement du marché et prévisions

Une reconstruction descendante convertit les primes acquises déclarées par le régulateur en valeur de marché 2024, puis procède à des ajustements pour les cessions en réassurance, les annulations de polices et les remboursements de primes. Les résultats sont soumis à des tests de résistance à l'aide d'approches ascendantes sélectives qui multiplient la prime moyenne par police automobile, le nombre de ménages, le stock d'immobilier commercial et les taux de souscription en responsabilité civile. Les variables clés comprennent les immatriculations de véhicules neufs, l'indice des prix immobiliers, la fréquence des sinistres tempête, le revenu disponible des ménages et le taux directeur de la banque centrale, chacune associée à un coefficient documenté. Les prévisions utilisent une régression multivariée avec des superpositions ARIMA pour capturer les cycles de renouvellement automobile et les pics immobiliers liés aux conditions météorologiques, tandis que l'analyse de scénarios évalue la pénétration des véhicules électriques et les dépenses d'adaptation climatique. Les écarts résiduels dans les estimations ascendantes sont comblés par des moyennes pondérées issues des entretiens d'experts.

Cycle de validation des données et de mise à jour

Avant validation, les résultats de notre modèle sont rapprochés des déclarations de solvabilité agrégées, des vérifications auprès des réseaux de courtage et des totaux d'exposition du pool de périls naturels. Les écarts dépassant des seuils prédéfinis déclenchent une révision itérative par un second analyste et un responsable sectoriel. Les rapports sont actualisés selon un calendrier annuel ; des mises à jour intermédiaires sont publiées lorsque la réglementation, des chocs macroéconomiques ou des sinistres catastrophe font évoluer les primes de manière significative. Une nouvelle collecte de données est effectuée juste avant la livraison afin que les clients disposent de la vue la plus récente.

Pourquoi la référence de Mordor sur le marché norvégien de l'assurance dommages est fiable

Les estimations publiées divergent souvent car les entreprises diffèrent sur les classes de polices, les points de conversion de devises et la manière dont elles annualisent les couvertures à queue courte.

Les principaux facteurs d'écart comprennent les périmètres limités à l'automobile utilisés par certains éditeurs, les hypothèses de croissance linéaire agressive des primes qui ignorent le resserrement des franchises périls naturels en Norvège, et les modèles statiques de prix de vente moyen qui ne tiennent pas compte des remises sur les véhicules électriques. Les chiffres de Mordor reposent sur une couverture toutes classes, un rythme de mise à jour trimestriel et des prévisions au niveau des variables, ce qui réduit ensemble les biais liés aux années catastrophe ponctuelles et aux cycles tarifaires.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 11,02 Md USD (2025) | Mordor Intelligence | - |

| 9,5 Md USD (2024) | Consultance régionale A | Exclut les pools de responsabilité civile et convertit le NOK en utilisant le taux de change de l'année précédente |

| 8,1 Md USD (2022) | Revue professionnelle B | S'appuie sur un TCAC linéaire sur cinq ans sans ajustements pour les catastrophes |

| 6,1 Md USD (2023) | Consultance mondiale A | Automobile et habitation uniquement, omet les niches de couverture plus petites et les honoraires de courtage |

La comparaison montre que l'étendue du périmètre, le rythme de mise à jour et la sélection des variables influencent de manière significative les valeurs rapportées. En ancrant les estimations aux données du régulateur, aux entretiens de terrain et à des vérifications transparentes des écarts, Mordor fournit une référence équilibrée et reproductible sur laquelle les décideurs peuvent s'appuyer.

Questions Clés Traitées dans le Rapport

Quelle est la taille actuelle du marché norvégien de l'assurance dommages ?

La taille du marché norvégien de l'assurance dommages est de 11,32 milliards USD en 2026 et devrait atteindre 12,96 milliards USD d'ici 2031.

Quelle ligne de produits domine le marché norvégien de l'assurance dommages ?

L'assurance automobile est en tête avec 37,15 % du chiffre d'affaires du marché, soutenue par la couverture de responsabilité civile obligatoire.

Pourquoi l'assurance de biens est-elle le segment à la croissance la plus rapide ?

L'intensification des événements climatiques et la hausse des valeurs immobilières alimentent un TCAC de 4,28 % pour les lignes de biens, les propriétaires recherchant des capitaux assurés plus élevés et des services de résilience.

Comment les agrégateurs numériques modifient-ils la dynamique de distribution ?

Les agrégateurs offrent une transparence des prix et des parcours de vente à faible interaction, progressant à un TCAC de 6,12 % et exerçant une pression sur les canaux directs traditionnels pour améliorer les expériences numériques.

Quelles tendances réglementaires façonneront le marché jusqu'en 2031 ?

Les tests de résistance climatique de Solvabilité II, des règles de divulgation plus strictes et les réformes du Fonds des risques naturels augmenteront les besoins en capital et modifieront la tarification des expositions aux catastrophes.

Qu'est-ce qui stimule la croissance du segment commercial ?

Les entreprises souscrivent des extensions cyber et des couvertures d'adaptation climatique, propulsant un TCAC de 4,52 % dans les primes commerciales et industrielles.

Dernière mise à jour de la page le: