Taille et Part du Marché Suédois de l'Assurance Vie et Non-Vie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

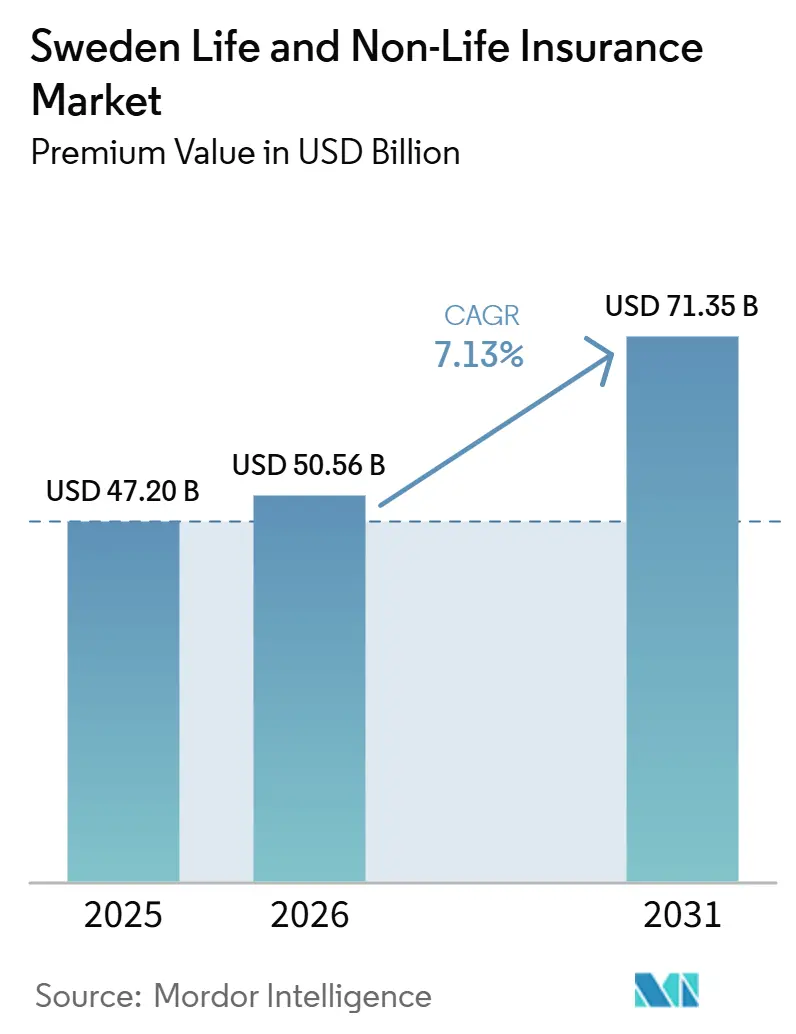

| Taille du marché de l'année de base (2025) | 47.20 Milliards de dollars |

| Taille du Marché (2026) | 50.56 Milliards de dollars |

| Taille du Marché (2031) | 71.35 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.13% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Suédois de l'Assurance Vie et Non-Vie par Mordor Intelligence

La taille du marché suédois de l'assurance vie et non-vie, en termes de valeur des primes, devrait passer de 47,20 milliards USD en 2025 à 50,56 milliards USD en 2026 et devrait atteindre 71,35 milliards USD d'ici 2031, à un CAGR de 7,13 % sur la période 2026-2031.

Le marché suédois de l'assurance vie et non-vie prospère sur des bases solides, soutenu par une couverture d'assurance habitation quasi universelle, une infrastructure numérique robuste et un contexte macroéconomique stable. Les assureurs mutuels traditionnels comme Folksam et Länsförsäkringar font face à des challengers Insurtech agiles, tels que Hedvig. Ces challengers s'appuient sur des expériences utilisateur axées sur le mobile et nouent des partenariats d'affinité stratégiques, stimulant ainsi l'évolution du marché. Les principaux catalyseurs de croissance comprennent l'essor rapide des produits d'assurance vie en unités de compte, une forte progression de l'adoption de l'assurance intégrée via les plateformes numériques, et une demande accrue de couverture contre les cyber-risques, notamment parmi les PME soucieuses des répercussions du RGPD. Parallèlement, des défis tels que les pertes immobilières liées au climat et les exigences strictes en matière de capital au titre de Solvabilité II poussent les assureurs vers des modèles de tarification axés sur les données, des stratégies d'investissement diversifiées et une innovation produit accélérée, leur permettant de rester compétitifs dans un paysage en rapide mutation.

Principaux Enseignements du Rapport

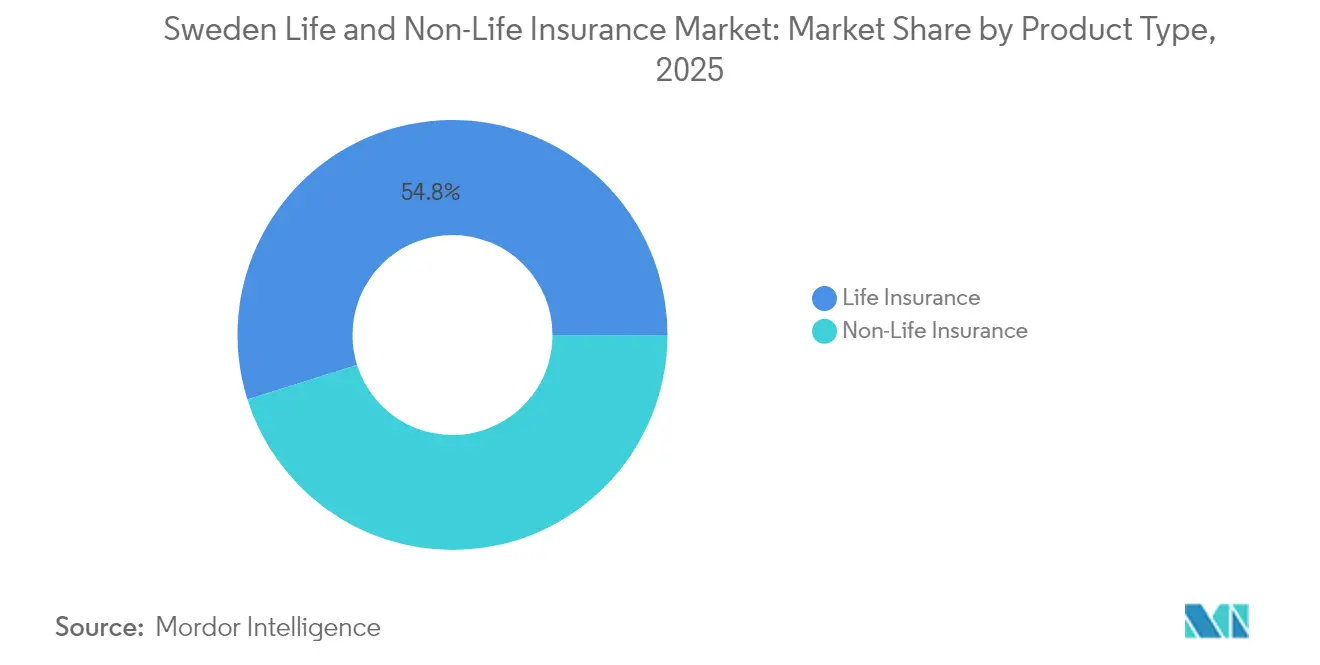

- Par type de produit, l'assurance vie a dominé avec une part de revenus de 54,84 % en 2025, tandis que la vie en unités de compte progresse à un CAGR de 7,65 % jusqu'en 2031.

- Par canal de distribution, les ventes directes ont capté 39,08 % de la part du marché suédois de l'assurance vie et non-vie en 2025 ; les partenariats intégrés et d'affinité devraient progresser à un CAGR de 11,11 % jusqu'en 2031.

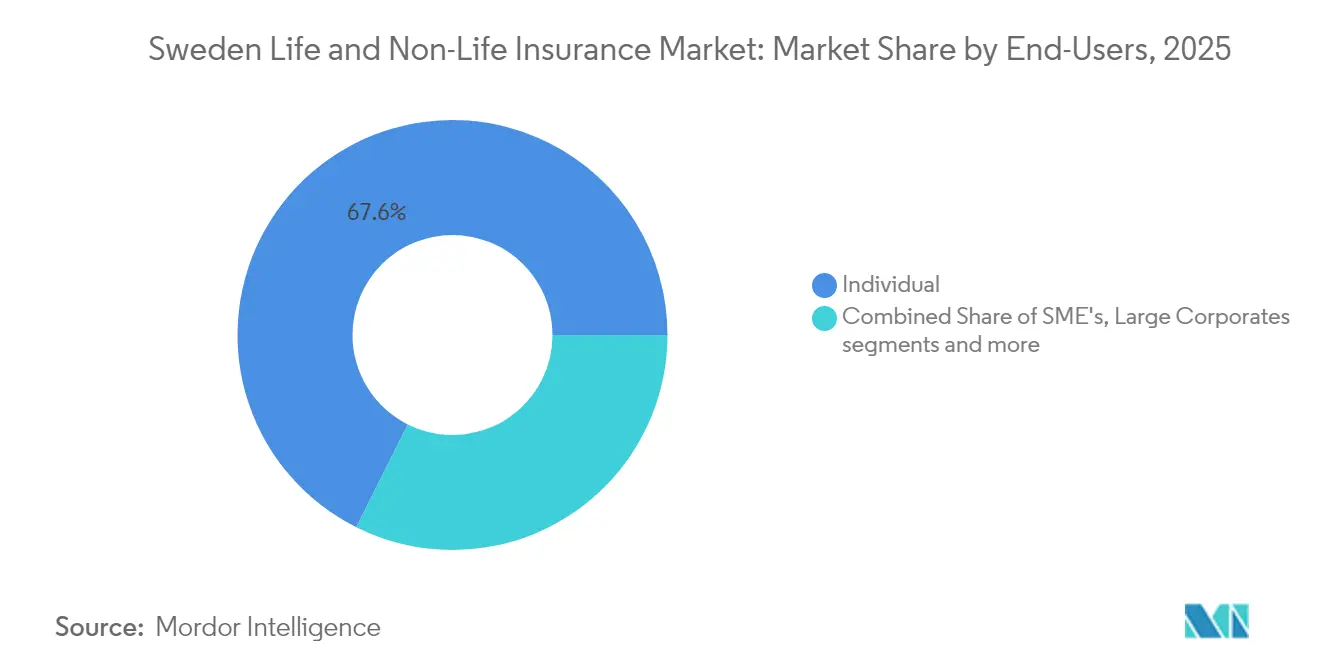

- Par utilisateur final, les consommateurs individuels détenaient 67,62 % de la taille du marché suédois de l'assurance vie et non-vie en 2025, tandis que les PME affichaient la croissance la plus rapide avec un CAGR de 8,36 % jusqu'en 2031.

- Par type de prime, les primes régulières dominaient avec une part de 62,15 % en 2025, tandis que les produits à prime unique devraient croître à un CAGR de 6,08 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Suédois de l'Assurance Vie et Non-Vie

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Produits de retraite hybrides dans le contexte de la réforme des retraites par capitalisation | +1.2% | Götaland et Svealand | Moyen terme (2-4 ans) |

| Vie en unités de compte soutenue par des taux négatifs prolongés | +1.5% | Centres urbains à l'échelle nationale | Court terme (≤ 2 ans) |

| Demande de couverture contre les cyber-risques parmi les PME | +0.8% | Districts de Stockholm et Göteborg | Moyen terme (2-4 ans) |

| Assurance intégrée via les néobanques et le commerce électronique | +1.1% | Régions à maturité numérique avancée | Court terme (≤ 2 ans) |

| Vieillissement de la population stimulant les couvertures de soins de longue durée et obsèques | +0.9% | Norrland rural | Long terme (≥ 4 ans) |

| Électrification du parc automobile stimulant les couvertures automobile pour la mobilité électrique | +0.7% | Adoption précoce en Götaland | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption Croissante des Produits de Retraite Hybrides dans le Contexte de la Réforme des Retraites par Capitalisation

Les régimes hybrides combinant des prestations garanties et une participation à la hausse des marchés gagnent du terrain alors que la Suède consolide ses fonds tampons AP, réduit les coûts administratifs et accorde à AP2 une plus grande latitude pour investir dans des actifs non cotés jusqu'en 2036[1]Équipe éditoriale d'European Pensions, "La Suède fusionne les fonds AP pour débloquer l'exposition aux marchés privés," europeanpensions.net. L'activité de transfert est en hausse — 26 milliards SEK ont été transférés au seul premier trimestre 2024 — alors que les travailleurs recherchent flexibilité et rendements potentiellement plus élevés. Avec 90 % des salariés détenant des retraites professionnelles désormais portables, les assureurs repensent leurs produits pour répondre à la demande de sécurité combinée à la croissance. La conversion par AMF de 5,6 milliards SEK d'excédents en garanties renforcées tout en affichant des rendements de 7,1 % illustre l'attrait des conceptions hybrides sur le marché suédois de l'assurance vie et non-vie.

Croissance de la Vie en Unités de Compte Soutenue par des Taux Négatifs Prolongés

Le paysage assurantiel suédois est en pleine évolution. Les produits d'assurance vie traditionnels perdent de leur attrait, en raison d'une combinaison de taux d'intérêt bas prolongés et de politiques fiscales. En 2024, une taxe sur le rendement de 1,086 % sur les contrats vie, conjuguée à un marché actions robuste et à des rendements obligataires persistamment faibles, a accéléré le basculement vers les produits d'assurance vie en unités de compte. Contrairement à leurs homologues traditionnels, ces produits en unités de compte lient directement les assurés à la performance des marchés, contournant la compression des rendements qui affecte les offres à capital garanti. À titre d'exemple, les comptes en unités de compte d'AMF ont affiché des rendements impressionnants de 13,9 %, entraînant une réallocation notable des actifs. Actuellement, les actifs en fonds en unités de compte s'élèvent à 235,3 milliards SEK (22,4 milliards USD), tandis que les portefeuilles vie traditionnels représentent 613 milliards SEK (58,4 milliards USD).

Les jeunes épargnants, en particulier, se tournent vers ces produits en unités de compte, attirés par la promesse de rendements à long terme plus élevés. La Riksbank étant susceptible de maintenir son taux directeur autour de 2 %, maintenant les rendements obligataires en dessous des normes historiques, cette tendance vers des produits en unités de compte axés sur la croissance devrait se poursuivre au moins jusqu'en 2025. Ce basculement signale une transformation plus large au sein du marché suédois de l'assurance, qui s'étend au-delà du seul segment de l'assurance vie.

Demande Croissante de Couverture contre les Cyber-Risques parmi les PME Suédoises (Exposition au RGPD)

Face à la montée des pressions réglementaires et financières, les petites et moyennes entreprises (PME) en Suède se tournent de plus en plus vers la couverture contre les cyber-risques, stimulant la dynamique du secteur de l'assurance non-vie du pays. Le Règlement Général sur la Protection des Données (RGPD) de l'UE impose des amendes pouvant atteindre 4 % du chiffre d'affaires annuel en cas de violation de données, alimentant une demande accrue d'assurance cyber personnalisée. Dans l'économie suédoise à la pointe du numérique, les polices cyber sont devenues des instruments essentiels de gestion des risques, notamment pour les PME. Les primes annuelles pour ces polices se situent généralement entre 5 000 et 10 000 SEK (475 à 950 USD) pour chaque million de SEK (environ 95 000 USD) de couverture. Ces structures tarifaires soulignent la nature évolutive du marché suédois de l'assurance cyber, où les souscripteurs intègrent de plus en plus le scoring de sécurité informatique dans leurs évaluations actuarielles des risques. En conséquence, la couverture contre les cyber-risques est appelée à devenir un pilier des portefeuilles d'assurance non-vie, influençant les offres de produits et les approches de souscription dans l'ensemble du secteur de l'assurance en Suède[2]Swiss Re Institute, "Indice de numérisation de l'assurance 2024 : la Suède conserve la 2e place," swissre.com.

Expansion Rapide de l'Assurance Intégrée via les Néobanques et le Commerce Électronique

En Suède, les néobanques et les plateformes de commerce électronique sont à l'avant-garde de l'essor rapide de l'assurance intégrée, remodelant à la fois les marchés de l'assurance vie et non-vie. Ces plateformes intègrent de manière transparente des polices personnalisées en temps réel dans leurs processus de paiement et de validation de commande numériques. Grâce à l'infrastructure de finance ouverte de pointe de la Suède et à ses systèmes de paiement rapides, ces offres d'assurance « juste-à-temps » stimulent non seulement les conversions clients, mais réduisent également les coûts d'acquisition. Les partenariats stratégiques de SEB témoignent de cette tendance. Par ailleurs, le projet pilote en cours de la Riksbank sur l'e-krona souligne l'engagement de la Suède en faveur de transactions numériques fluides. Cet engagement ouvre la voie à l'assurance intégrée pour consolider sa position en tant que modèle de distribution principal dans le secteur de l'assurance du pays.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Environnement de taux d'intérêt bas comprimant les marges des produits garantis | -1.8% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Exigences strictes en capital au titre de Solvabilité II pénalisant les mutuelles | -1.2% | Assureurs coopératifs | Moyen terme (2-4 ans) |

| Sinistres immobiliers liés au climat faisant monter les ratios combinés | -0.9% | Régions côtières et forestières | Long terme (≥ 4 ans) |

| Guerre des prix via les agrégateurs numériques érodant la rentabilité | -0.7% | Marchés urbains | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Environnement de Taux d'Intérêt Bas Comprimant les Marges des Produits Garantis

Une décennie de rendements obligataires inférieurs à 2 % a érodé les marges sur les polices traditionnelles. Le ratio de solvabilité de 205 % de Skandia met en évidence le poids en capital du maintien des garanties dans le cadre de Solvabilité II tout en continuant à offrir de la valeur aux clients. Le seuil de la taxe sur le rendement contraint les équipes d'investissement à rechercher des actifs plus risqués ou à pivoter vers des structures en unités de compte, accélérant le basculement sur le marché suédois de l'assurance vie et non-vie.

Exigences Strictes en Capital au titre de Solvabilité II Pénalisant les Mutuelles

Les charges basées sur le risque pénalisent les actifs immobiliers importants et les actifs à longue duration, courants parmi les coopératives. Bien que Länsförsäkringar continue de détenir 30 % des primes non-vie, les petites mutuelles font face à des pressions de consolidation ou de démutualisation. Les règles à venir en matière de redressement et de résolution, applicables à partir de 2025, ajoutent une charge de gouvernance supplémentaire, creusant l'écart de capacités entre les grands acteurs établis et les acteurs communautaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : L'Assurance Vie Domine dans un Contexte d'Essor des Unités de Compte

L'assurance vie a conservé une part de 54,84 % en 2025, mais la composition évolue rapidement. La vie en unités de compte progresse de 7,65 % par an, les assurés préférant la participation aux marchés actions aux garanties à faible rendement. Les produits de rente traditionnels subissent la pression de la taxe sur le rendement de 1,086 % et de la compression des spreads obligataires. Les lignes non-vie restent dynamiques même si les sinistres immobiliers s'aggravent ; les assureurs automobile lancent des offres de mobilité électrique pour protéger la part de 60,7 % des véhicules électriques dans le parc suédois au premier trimestre 2025. Les polices cyber et de responsabilité professionnelle progressent avec l'exposition au RGPD. Les lignes obsèques et soins de longue durée gagnent du terrain avec le vieillissement démographique. La taille du marché suédois de l'assurance vie et non-vie pour les portefeuilles en unités de compte devrait se développer à près du double du rythme des contrats avec participation aux bénéfices jusqu'en 2030, soulignant un pivot structurel dans le comportement d'épargne des ménages.

Par ailleurs, les couvertures automobile, habitation, complémentaire santé et spécialités maintiennent la diversité de la souscription non-vie. Les ratios de sinistres sont recalibrés grâce à une tarification basée sur le risque utilisant des ensembles de données climatiques granulaires, notamment après que la fréquence des sinistres immobiliers a doublé en 30 ans. La part du marché suédois de l'assurance vie et non-vie des polices automobile pour la mobilité électrique devrait dépasser 20 % des nouvelles couvertures de véhicules d'ici 2027, alors que la Suède supprime progressivement les ventes de véhicules à combustion interne.

Par Canal de Distribution : Les Ventes Directes en Tête Tandis que les Partenariats Intégrés s'Accélèrent

Les portails en ligne directs ont sécurisé 39,08 % des primes brutes émises en 2025, reflétant l'aisance de la population avec les plateformes en libre-service. Les canaux intégrés et d'affinité, cependant, progressent de 11,11 % par an, les néobanques et les places de marché intégrant l'assurance dans les flux de validation de commande. La taille du marché suédois de l'assurance vie et non-vie distribuée via les banques et les réseaux de distribution au détail pourrait doubler d'ici 2030 si les API de finance ouverte maintiennent leur dynamique. Les courtiers continuent d'accompagner les placements commerciaux complexes, mais les moteurs de comparaison de prix érodent les marges dans les lignes automobile et voyage banalisées. Les Insurtechs, représentant 60 % des startups nordiques, fournissent des plateformes en marque blanche permettant aux acteurs établis de déployer des propositions intégrées sans refonte complète.

Les agrégateurs numériques, tout en améliorant la transparence, intensifient la pression sur les primes. Les assureurs répondent par une souscription pilotée par l'IA, des capacités de devis et de souscription instantanés, et des programmes de fidélité récompensant le partage de données comportementales. À mesure que les offres contextuelles se répandent, les portails directs pourraient perdre du volume, mais la plupart des compagnies se couvrent en participant aux deux canaux.

Par Utilisateur Final : Les Consommateurs Individuels Dominent Tandis que le Segment des PME s'Accélère

Les particuliers ont contribué à hauteur de 67,62 % de la prime 2025, aidés par un taux de pénétration de l'assurance habitation de 97 %. Cependant, un endettement des ménages supérieur à 180 % du revenu disponible pourrait freiner la croissance du portefeuille. Les PME, affichant le CAGR le plus rapide à 8,36 %, regroupent de plus en plus les couvertures cyber, habitation et avantages sociaux à mesure que la numérisation et le risque RGPD augmentent. Le pivot de Protector Forsikring vers les comptes PME illustre le potentiel de rentabilité, avec un ratio combiné de 85,5 % en 2024.

Les grandes entreprises et le secteur public apportent de l'échelle mais un potentiel de croissance limité, ayant déjà optimisé leurs programmes de captives et de courtage. La part du marché suédois de l'assurance vie et non-vie détenue par les PME devrait progresser vers 34,72 % d'ici 2031, soutenue par un écosystème entrepreneurial dynamique et des volumes de fusions-acquisitions robustes.

Par Type de Prime : Les Primes Régulières en Tête Tandis que les Produits à Prime Unique Gagnent du Terrain

Les contrats à paiement régulier représentaient 62,15 % des entrées 2025, car la retenue sur salaire et la budgétisation mensuelle restent pratiques. Les contrats à prime unique bénéficient cependant de la hausse de la richesse des ménages et des enveloppes fiscalement avantageuses dans les polices vie, progressant à un CAGR de 6,08 %. La distribution de 230 millions SEK par AMF aux épargnants retraite en 2024 illustre comment le capital en capital forfaitaire peut être rapidement déployé au profit des membres. La taille du marché suédois de l'assurance vie et non-vie pour les polices à prime unique est particulièrement influencée par une forte participation aux marchés actions — 90 % des actifs financiers sont investis plutôt que déposés — encourageant les Suédois aisés à canaliser les rentrées d'argent exceptionnelles vers des enveloppes d'assurance.

Analyse Géographique

Le Götaland méridional, qui abrite Stockholm et Göteborg, concentre les sièges sociaux d'entreprises, une infrastructure avancée et les plus grands hubs de commerce électronique de la région nordique. En conséquence, il capte la majorité du volume de primes et sert de principal laboratoire pour les offres intégrées. L'adoption de l'assurance pour les véhicules électriques y est la plus prononcée, en phase avec un taux de pénétration régional des véhicules électriques de 60,7 % début 2025. Le Svealand, cœur administratif de la Suède, bénéficie de la réforme des fonds AP qui rationalise les retraites professionnelles et stimule les cotisations d'assurance vie.

Le Norrland, bien que peu peuplé, affiche une demande croissante de polices de soins de longue durée et d'obsèques en raison de sa démographie vieillissante. Les assureurs habitation font face à des sinistres plus élevés liés aux incendies de forêt et aux dommages climatiques, stimulant la croissance des primes tout en mettant à l'épreuve la rentabilité après que la fréquence des sinistres a doublé en 30 ans. Les canaux numériques atténuent les coûts de distribution dans les zones reculées, et les partenariats d'affinité avec les banques régionales aident les compagnies à maintenir leur présence sur le marché.

La supervision réglementaire de la Finansinspektionen reste uniforme à l'échelle nationale, mais les profils économiques régionaux façonnent la tarification et la composition des produits. Les compagnies à structures fédérées — telles que Länsförsäkringar — tirent parti de l'autonomie locale de souscription pour affiner les tarifs, aidant le groupe à préserver sa part de 30 % du marché non-vie. À mesure que les pressions liées au risque climatique et aux évolutions démographiques s'intensifient, la diversification régionale offre une couverture stratégique, renforçant le marché suédois de l'assurance vie et non-vie contre les chocs localisés.

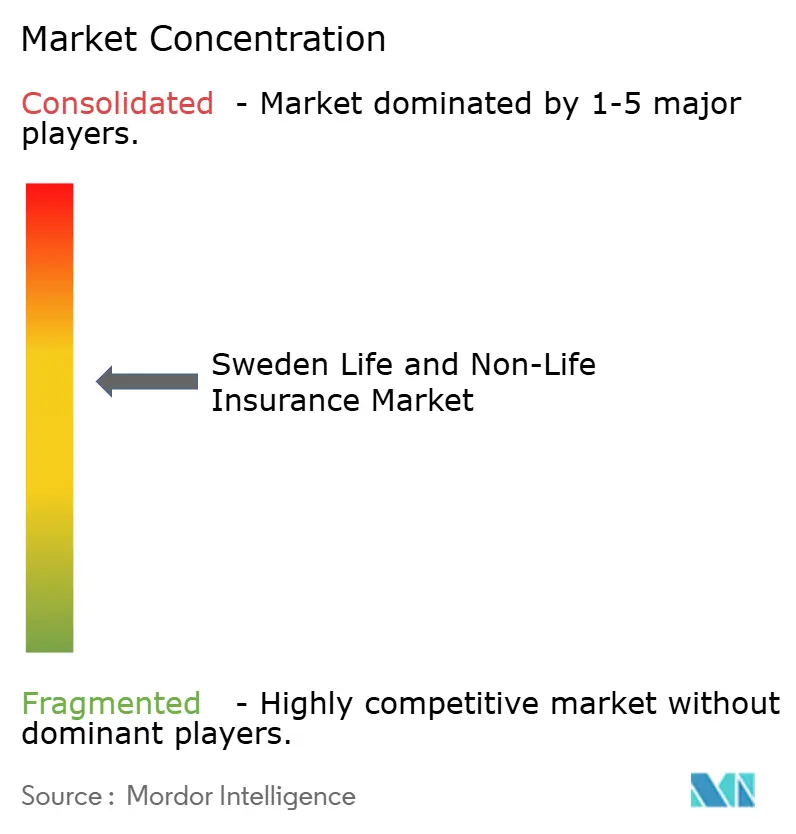

Paysage Concurrentiel

Le marché est modérément concentré. Les géants mutuels Folksam et Länsförsäkringar servent ensemble plus de 7 millions de clients et émettent plus de 108 milliards SEK de primes annuelles, mais les acteurs numériques insurgés grignotent régulièrement les segments plus jeunes. L'acquisition de Topdanmark par IF P&C souligne une vague de consolidation nordique qui génère des économies d'échelle et enrichit les bases de données pour l'automatisation des sinistres.

Les acteurs établis traditionnels investissent massivement dans la souscription par IA, la télématique et les architectures API pour défendre la valeur de leur franchise. Gjensidige a affiché une hausse de 43 % de ses résultats de services d'assurance en 2024 et a maintenu son ratio combiné en dessous de 84 % en optimisant la tarification et en réduisant son exposition aux pays baltes. Les Insurtechs suédoises telles que Hedvig, Paydrive dans le style Lemonade, et Cover avec paiement fractionné apportent de nouveaux paradigmes d'expérience utilisateur, s'associant souvent plutôt que de concurrencer directement les acteurs établis.

La réglementation favorise les bilans solides : Solvabilité II et la Directive de Redressement 2025 élèvent le niveau d'exigence en matière de gouvernance et de modélisation des risques. Ces exigences créent des barrières qui protègent les grands acteurs mais compliquent la vie des petites mutuelles. À mesure qu'évoluent les charges en capital liées aux crypto-actifs et aux critères ESG, les compagnies qui investissent tôt dans des cadres de gestion des risques robustes pourraient élargir leur avantage concurrentiel au sein du marché suédois de l'assurance vie et non-vie.

Leaders du Secteur Suédois de l'Assurance Vie et Non-Vie

Lansforsakringar

If Skadeforsakring

Folksam

Trygg hansa

Skandia

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2025 : Gjensidige Forsikring ASA a restitué 2,5 milliards NOK à ses clients et a lancé des offres groupées d'assurance cyber et d'alarme habitation adaptées aux ménages nordiques.

- Janvier 2025 : La Directive européenne sur le redressement et la résolution des assurances est entrée en vigueur, obligeant les assureurs suédois à élaborer des plans de redressement d'ici 2027.

- Octobre 2024 : Les actifs sous gestion de Skandia ont atteint 860 milliards SEK, reflétant de solides performances d'investissement et un ratio de financement de 108 %.

- Novembre 2024 : Le Swedish Club a imposé une augmentation générale des tarifs de 5 % sur les couvertures P&I en raison de l'inflation des sinistres.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché suédois de l'assurance vie et non-vie comme la prime brute émise annuellement par les assureurs agréés qui souscrivent des polices de risque personnel ou de risque immobilier pour les ménages, les petites et moyennes entreprises, les grandes entreprises et le secteur public. Elle inclut les contrats vie liés à des pensions et en unités de compte, la vie traditionnelle, l'automobile, les biens, la responsabilité civile, les accidents et la santé, le voyage, la marine et l'aviation, distribués par des canaux directs, des courtiers, la bancassurance, des agrégateurs numériques et des partenariats intégrés à travers le Götaland, le Svealand et le Norrland.

Exclusion du périmètre : les transactions de réassurance, les entrées de primes transfrontalières au titre de la liberté de prestation de services et les fonds de pension purement professionnels sans licence d'assurance ne sont pas pris en compte.

Aperçu de la segmentation

- Par Type de Produit

- Assurance Vie

- Vie Traditionnelle et Rente

- Vie en Unités de Compte

- Produits de Retraite et de Rente

- Autres Assurances Vie (Obsèques, Soins de Longue Durée)

- Assurance Non-Vie

- Assurance Automobile

- Véhicule de Tourisme Particulier

- Véhicule Utilitaire

- Mobilité Électrique / Spécifique aux Véhicules Électriques

- Assurance Habitation

- Habitation (Maison et Contenu)

- Immobilier Commercial

- Immobilier Agricole

- Assurance Responsabilité Civile

- Responsabilité Civile Générale

- Responsabilité Professionnelle et Cyber

- Assurance Accidents et Santé

- Accidents Corporels

- Complémentaire Santé

- Assurance Voyage

- Marine, Aviation et Transport

- Assurance Automobile

- Assurance Vie

- Par Canal de Distribution

- Direct (Site Internet / Agence de l'Assureur)

- Courtiers et Agents Indépendants

- Bancassurance

- Agrégateurs Numériques et Sites de Comparaison

- Partenariats Intégrés et d'Affinité

- Par Utilisateur Final

- Consommateurs Individuels

- Petites et Moyennes Entreprises (PME)

- Grandes Entreprises et Secteur Public

- Par Type de Prime

- Prime Unique

- Prime Régulière

- Par Géographie

- Götaland

- Svealand

- Norrland

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens avec des actuaires, des courtiers numériques, des responsables de bancassurance et des fondateurs d'Insurtech à Stockholm, Göteborg et Malmö nous ont permis de valider les hypothèses de pénétration, les évolutions de la taille moyenne des polices et la vitesse à laquelle la couverture intégrée cannibalise les canaux traditionnels. Leurs observations de terrain ont comblé les lacunes en matière de données et affiné les probabilités des scénarios.

Recherche documentaire

Nous avons extrait des statistiques fondamentales de sources publiques de premier rang telles que Statistics Sweden, Insurance Sweden, l'Autorité suédoise de surveillance financière, la Riksbank et l'EIOPA, complétées par des dépôts de sociétés et des publications réputées. Les circulaires réglementaires, les publications trimestrielles Solvabilité II et les enquêtes sur le revenu des ménages ont permis de cristalliser les pools de primes. Les tendances d'évolution des primes ont été suivies grâce à des ressources payantes, notamment D&B Hoovers pour les données financières des assureurs et Dow Jones Factiva pour les actualités transactionnelles. Ces sources illustrent la dynamique du marché ; toutefois, la liste est indicative et non exhaustive.

Dimensionnement du marché et prévisions

La base de référence du marché est dérivée d'une reconstruction descendante des primes brutes émises déclarées à la Finansinspektionen, qui sont ensuite ajustées pour tenir compte des fluctuations de change, de la volatilité des primes uniques et des flux non agréés, avant d'être filtrées par des contrôles de la prime moyenne par police à partir de regroupements d'assureurs. Des variables clés telles que le revenu disponible des ménages, les immatriculations de véhicules, la croissance des prêts hypothécaires, l'incidence des cyber-pertes des entreprises et le vieillissement démographique alimentent une régression multivariée qui prévoit la croissance des primes. Des validations ascendantes sélectives (volume des canaux numériques multiplié par le taux de commission typique, ASP automobile multiplié par la taille du parc) alignent les répartitions par segment. Lorsque les données des assureurs manquaient de détails, nous avons comblé les lacunes à l'aide de moyennes mobiles sur trois ans ancrées aux déclarations statutaires.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à un contrôle d'anomalies par rapport à des indicateurs macroéconomiques indépendants ; les écarts supérieurs à 5 % déclenchent des vérifications auprès des propriétaires des sources. Des analystes seniors examinent chaque modèle avant validation. Nous effectuons une actualisation annuelle et publions des mises à jour intermédiaires après des événements réglementaires ou catastrophiques significatifs, garantissant ainsi aux clients une vision actualisée.

Pourquoi la base de référence de Mordor sur le marché suédois de l'assurance vie et non-vie bénéficie d'une haute fiabilité

Les chiffres publiés diffèrent souvent parce que les entreprises choisissent des périmètres, des hypothèses de taux de change ou des cadences d'actualisation variables.

Les principaux facteurs d'écart ici incluent : certaines études intègrent les actifs de pension professionnelle dans la couverture vie, d'autres déclarent les revenus de primes en SEK nominaux sans ajustement de change, et certaines appliquent des scénarios de rendement des investissements optimistes qui gonflent la croissance en unités de compte. La segmentation rigoureuse de Mordor, la normalisation des devises et l'actualisation annuelle réduisent ces écarts et offrent aux décideurs une base plus solide.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 47,2 Mrd USD (2025) | Mordor Intelligence | - |

| 48 Mrd USD (2025) | Global Consultancy A | Ne projette que la tendance des primes et omet les répartitions par canal |

| 53 Mrd USD (2024) | Industry Association B | Inclut les pensions professionnelles et utilise le taux SEK moyen sans sensibilité aux variations de change |

Pris dans leur ensemble, la comparaison montre que si les chiffres globaux se regroupent, le modèle de Mordor est le seul à rattacher chaque segment à des primes statutaires vérifiables et à les recouper avec des données de canaux réels, offrant ainsi aux parties prenantes une base transparente et reproductible pour la planification stratégique.

Questions Clés Traitées dans le Rapport

Quelle est la taille projetée du marché suédois de l'assurance vie et non-vie d'ici 2031 ?

Le marché devrait atteindre 71,35 milliards USD d'ici 2031, progressant à un CAGR de 7,13 %.

Quelle catégorie de produits connaît la croissance la plus rapide ?

L'assurance vie en unités de compte est la plus dynamique, avec un CAGR de 7,65 % jusqu'en 2031, les épargnants recherchant des rendements plus élevés dans un environnement de faibles taux.

Comment les modèles d'assurance intégrée affectent-ils la distribution ?

Les canaux intégrés et d'affinité devraient progresser à un CAGR de 11,11 %, intégrant la couverture dans les parcours bancaires et de commerce électronique et remodelant la manière dont les polices atteignent les clients.

Pourquoi les PME suédoises souscrivent-elles davantage d'assurance cyber ?

Les pénalités strictes du RGPD et une infrastructure numérique sophistiquée rendent la couverture contre les cyber-risques indispensable ; les primes se situent généralement entre 5 000 et 10 000 SEK par million de SEK d'indemnité.

Dernière mise à jour de la page le: