Taille et part du marché des projecteurs interactifs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

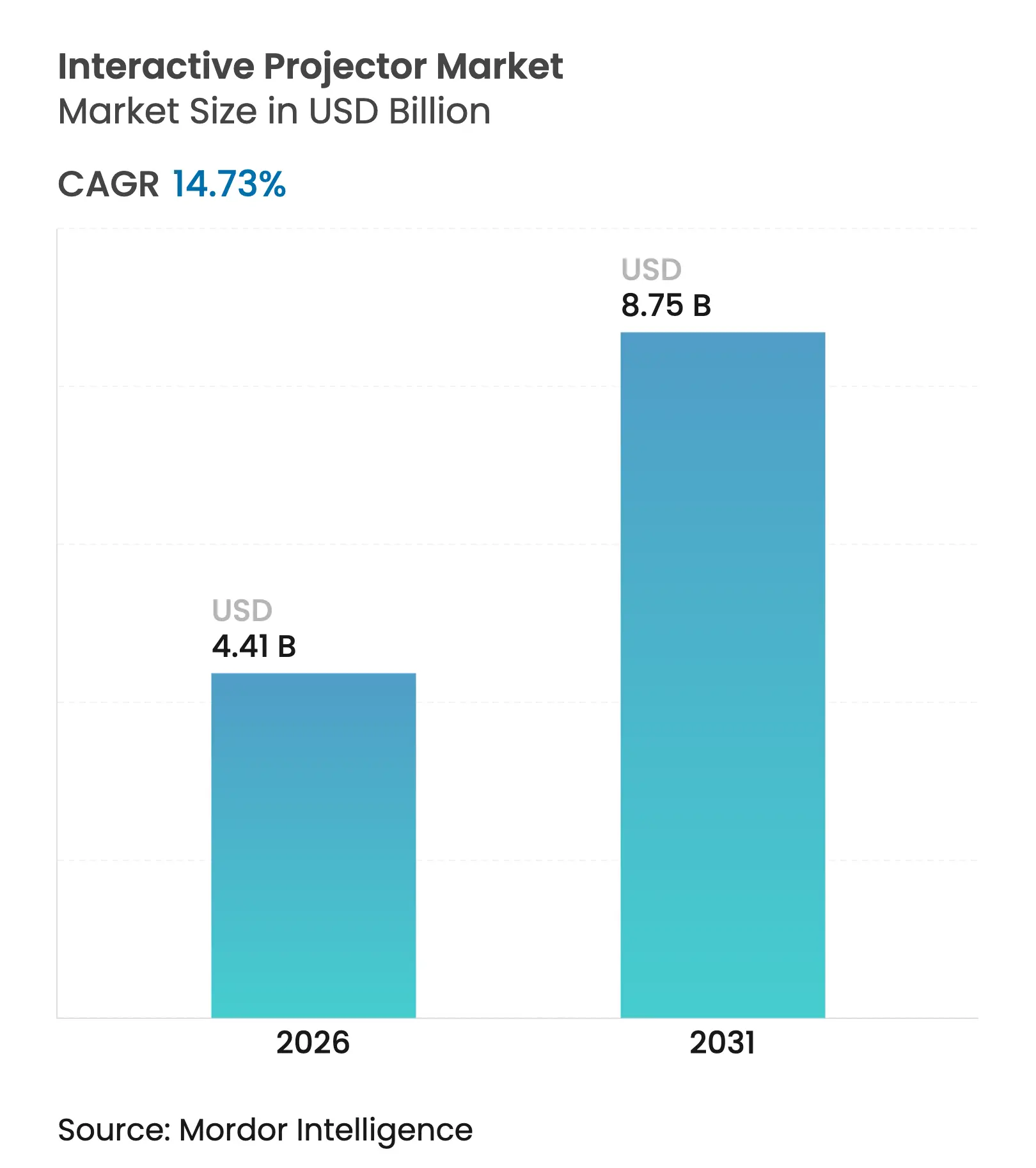

| Taille du Marché (2026) | 4.41 Milliards de dollars |

| Taille du Marché (2031) | 8.75 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.73% CAGR |

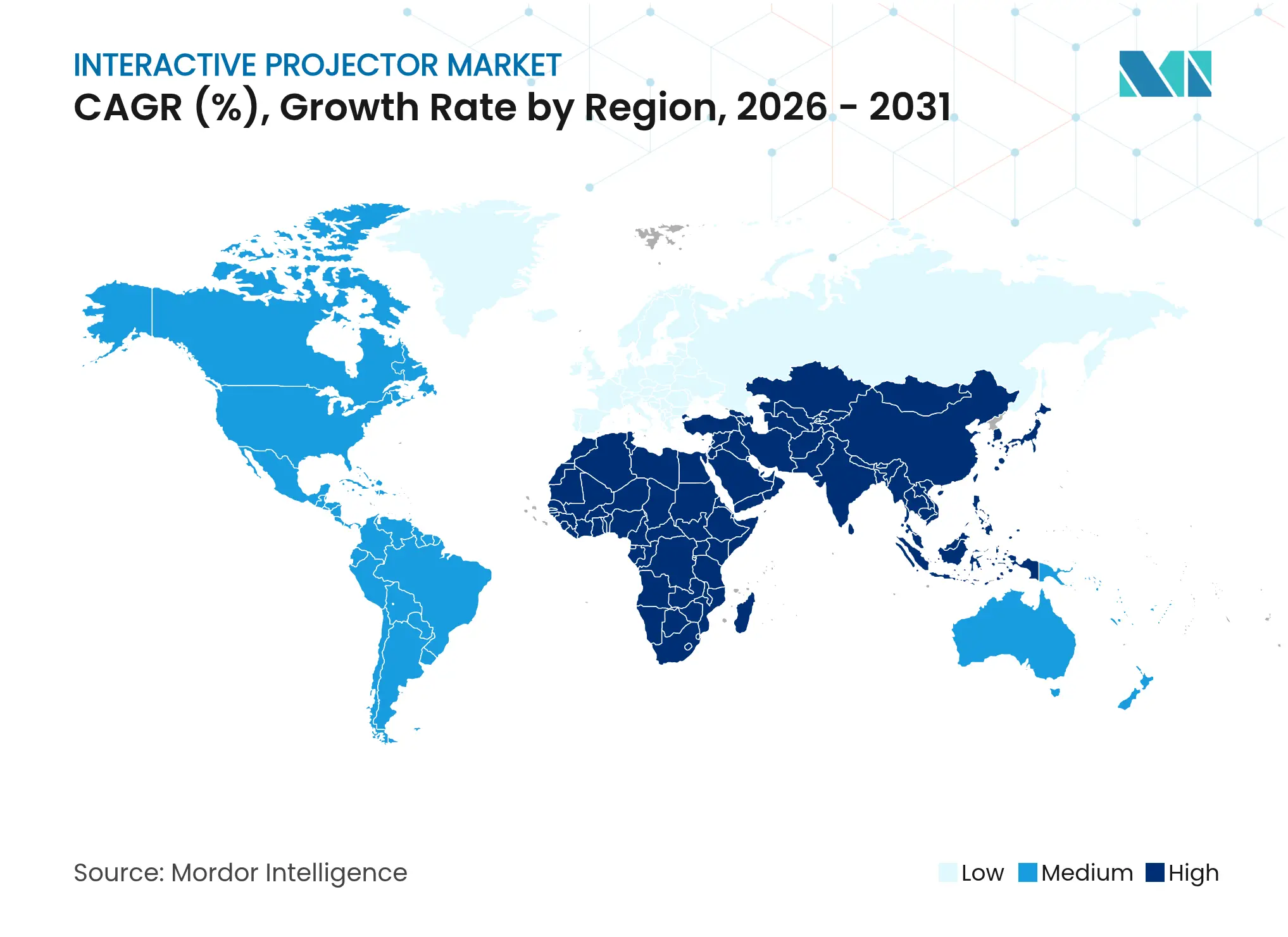

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

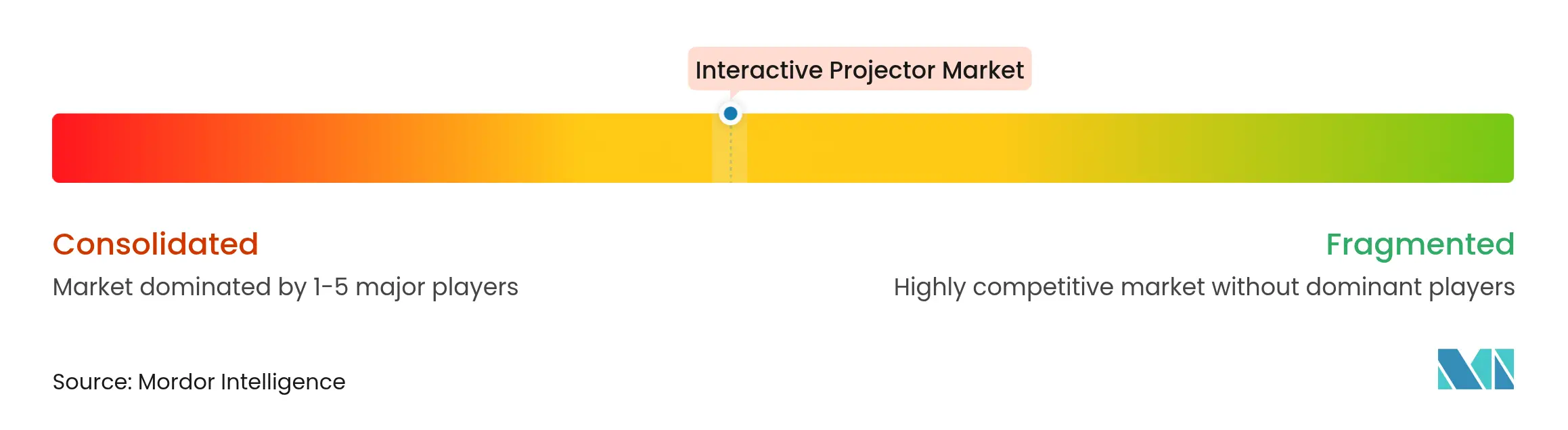

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des projecteurs interactifs par Mordor Intelligence

La taille du marché des projecteurs interactifs devrait passer de 3,84 milliards USD en 2025 à 4,41 milliards USD en 2026 et devrait atteindre 8,75 milliards USD d'ici 2031, avec un CAGR de 14,73 % sur la période 2026-2031. La forte demande provient des districts scolaires qui normalisent les salles de classe hybrides, des entreprises qui modernisent leurs salles de formation pour les équipes distribuées et des gouvernements qui financent les infrastructures de salles de classe intelligentes. Les moteurs laser à ultra-courte focale (UST), la baisse des coûts des composants et l'adoption croissante des contenus 4K renforcent la croissance des expéditions. Les fournisseurs qui associent des logiciels de collaboration, la diffusion sans fil et la prise en charge tactile multi-utilisateurs sont préférés aux fournisseurs de matériel nu. Les cycles de renouvellement des équipements en entreprise et les projets éducatifs haut de gamme continuent de favoriser les modèles 3LCD et LCoS à marges plus élevées, tandis que les acheteurs sensibles aux prix sur les marchés émergents maintiennent la pertinence des unités à lampe.

Principaux enseignements du rapport

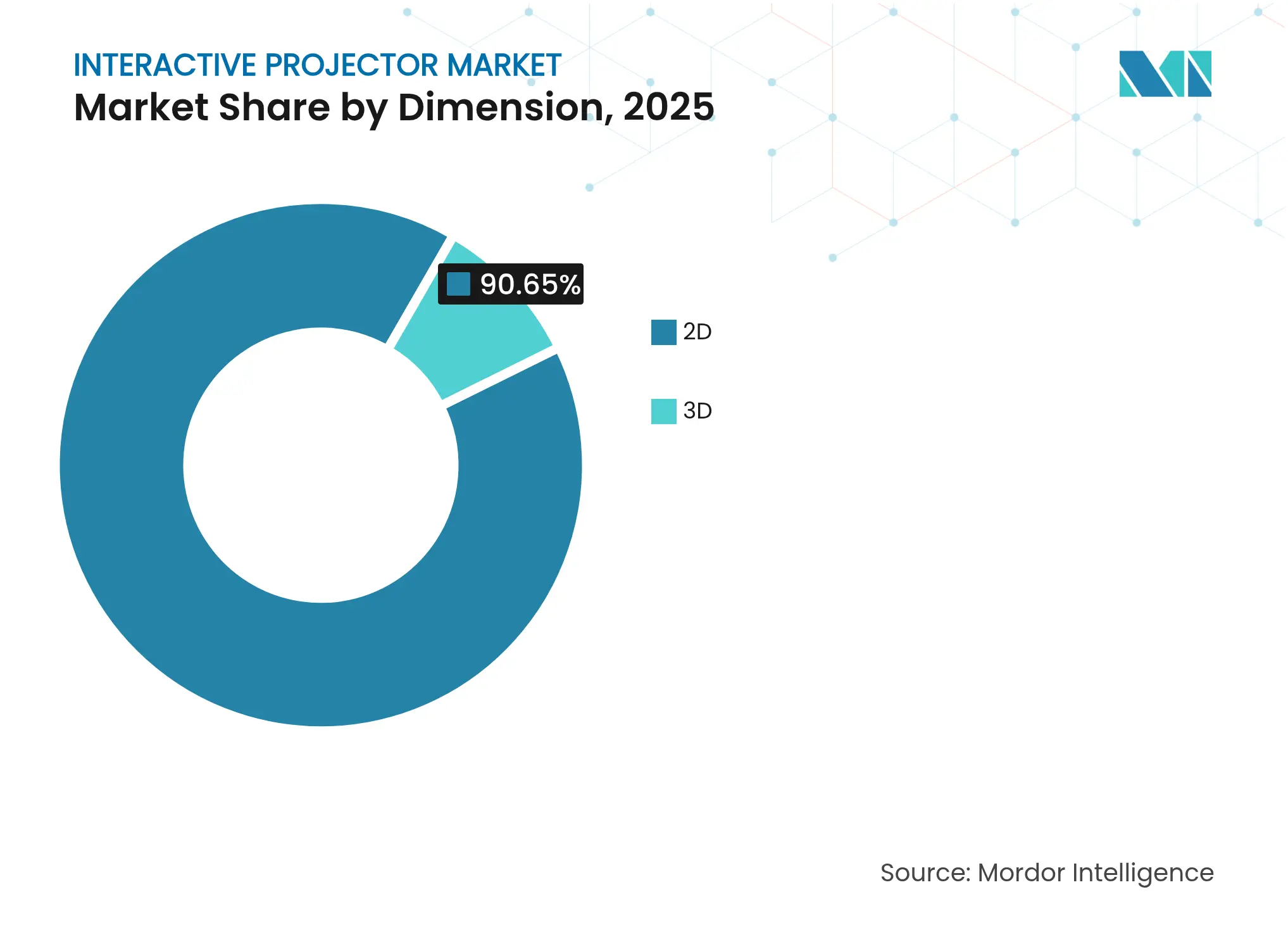

- Par dimension, les projecteurs 2D ont représenté 90,65 % de la part du marché des projecteurs interactifs en 2025, tandis que les systèmes 3D devraient se développer à un CAGR de 15,2 % jusqu'en 2031.

- Par technologie, les modèles 3LCD ont capturé 56,02 % de la part du marché des projecteurs interactifs en 2025 ; la technologie LCoS devrait croître à un CAGR de 15,7 % jusqu'en 2031.

- Par distance de projection, les unités à ultra-courte focale détenaient 66,05 % de la taille du marché des projecteurs interactifs en 2025, tandis que les systèmes à courte focale progressent à un CAGR de 14,95 %.

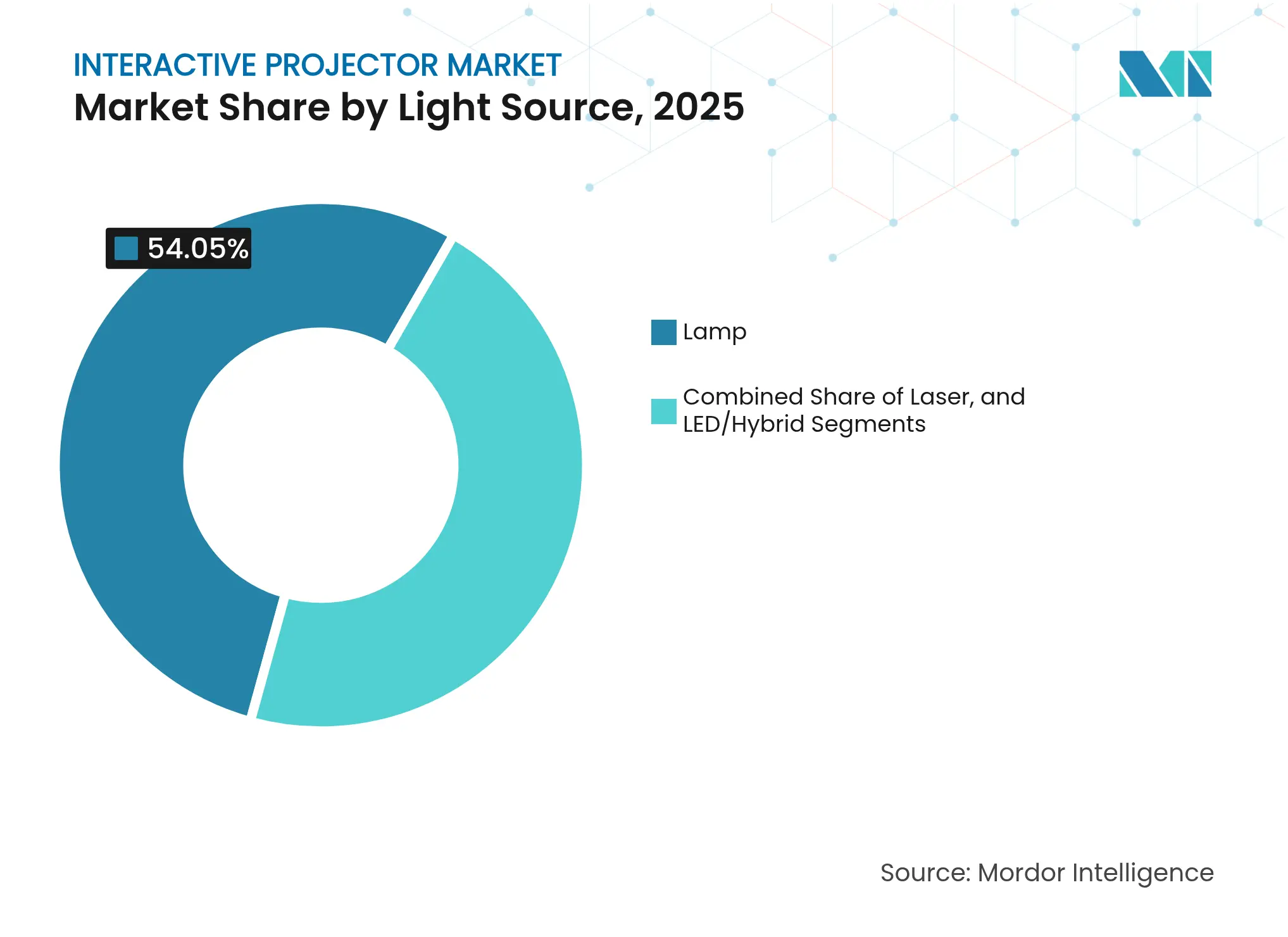

- Par source lumineuse, les produits à lampe représentaient 54,05 % de la part du marché des projecteurs interactifs en 2025 ; les variantes laser s'accélèrent à un CAGR de 17,1 % jusqu'en 2031.

- Par résolution, la HD (WXGA et inférieure) maintenait 48,05 % de la taille du marché des projecteurs interactifs en 2025, mais les unités 4K sont positionnées pour un CAGR de 17,6 %.

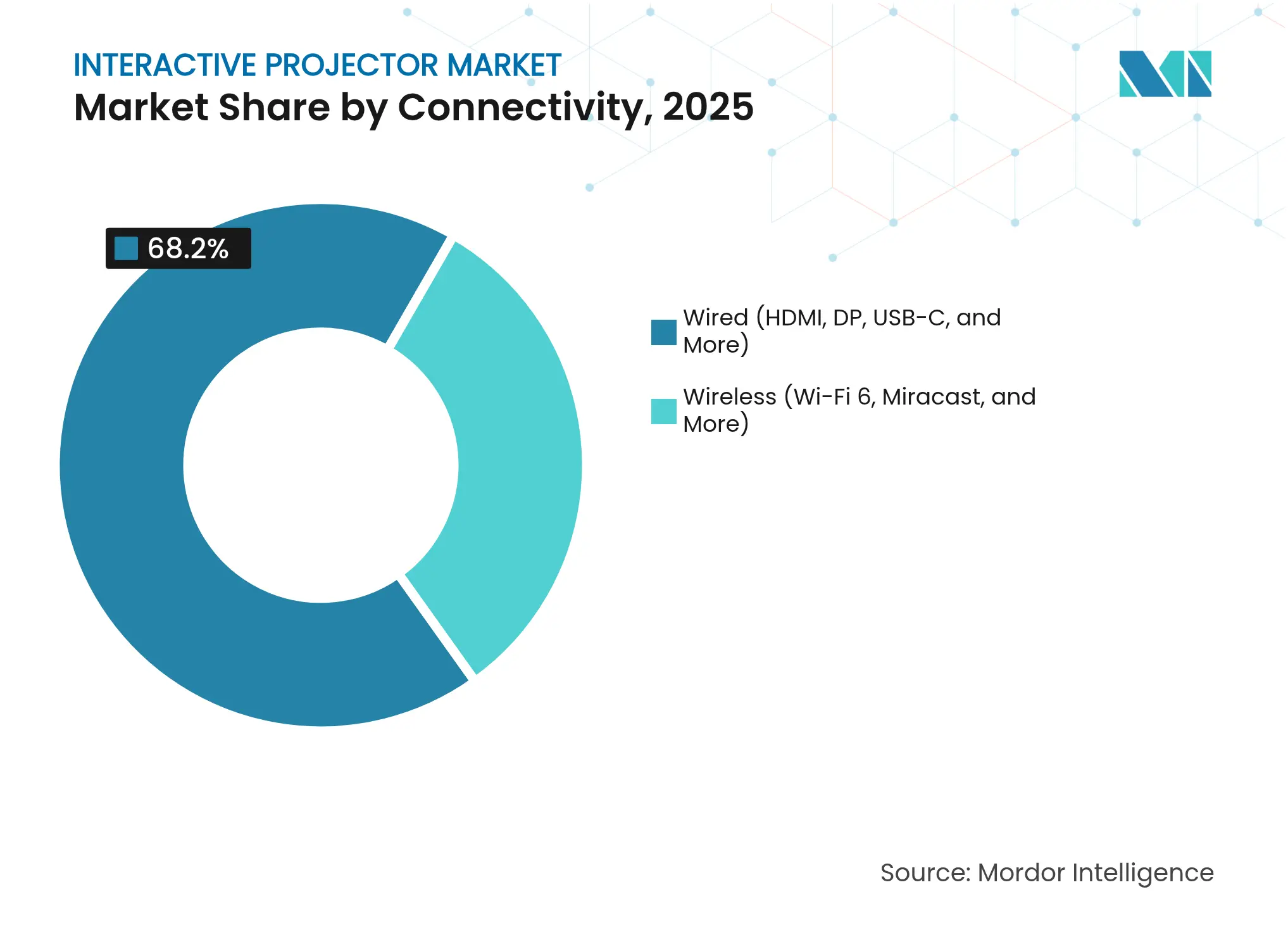

- Par connectivité, les interfaces filaires dominaient avec 68,20 % de la part du marché des projecteurs interactifs en 2025, tandis que les modèles sans fil progressent à un CAGR de 15,95 %.

- Par application, l'éducation représentait 45,60 % de la part du marché des projecteurs interactifs en 2025 ; le secteur de la santé enregistre le CAGR le plus rapide à 15,65 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord était en tête avec 38,90 % de la part du marché des projecteurs interactifs en 2025, tandis que l'Asie-Pacifique devrait progresser à un CAGR de 15,05 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des projecteurs interactifs

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor des modèles d'apprentissage hybride | +3.2% | États-Unis, Royaume-Uni, Corée du Sud | Moyen terme (2-4 ans) |

| Transition des entreprises vers des suites de formation « phygitales » | +2.8% | Amérique du Nord, région DACH | Court terme (≤ 2 ans) |

| Stimulus gouvernemental pour les salles de classe intelligentes | +3.5% | Inde, Arabie saoudite, marchés émergents | Long terme (≥ 4 ans) |

| Pénétration rapide des moteurs laser à ultra-courte focale | +2.1% | Mondial | Moyen terme (2-4 ans) |

| Essor des outils de collaboration multi-utilisateurs | +1.9% | Mondial | Court terme (≤ 2 ans) |

| Signalétique immersive dans le commerce de détail et l'hôtellerie | +1.4% | Aéroports et commerce de détail en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor des modèles d'apprentissage hybride dans l'enseignement primaire, secondaire et supérieur

Les systèmes scolaires structurent désormais leurs programmes autour d'une pédagogie mixte, et non plus de mesures d'urgence. Les systèmes de gestion de l'apprentissage intègrent l'annotation en direct, les contenus en nuage et les espaces de travail multi-parties qui s'appuient sur la projection tactile pour l'engagement collectif.[1]Khalid Ilias Basheer Qolamani et Mohammad Mahdi Mohammed, « La révolution numérique dans l'enseignement supérieur : transformer l'enseignement et l'apprentissage », ResearchGate, researchgate.net Des scores d'engagement plus élevés maintiennent l'allocation budgétaire même après la disparition des pressions immédiates liées à la pandémie. Les districts américains, britanniques et sud-coréens orientent les fonds de relance vers des affichages UST permanents, stimulant ainsi le marché des projecteurs interactifs. Les éditeurs qui s'empressent d'adopter des formats de manuels numériques interactifs ancrent davantage la demande de projecteurs.

Transition des entreprises vers des suites de formation « phygitales »

Les entreprises remplacent les sessions uniquement basées sur des diaporamas par des salles d'apprentissage mixtes physiques-numériques nécessitant des projecteurs capables de retour tactile, d'intégration avec WebEx Board et d'annotation simultanée. Les entreprises nord-américaines et allemandes adoptent ces suites pour améliorer la rétention des connaissances et raccourcir les cycles d'intégration. Cette transition convertit les budgets de formation ponctuels en contrats d'infrastructure pérennes, élargissant les revenus de services associés au marché des projecteurs interactifs.

Stimulus gouvernemental pour les salles de classe intelligentes

L'Inde a alloué 22 919 crores INR (275 millions USD) pour stimuler la production nationale de composants d'affichage et de projection, visant une valeur de production cumulée de 4 56 500 crores INR.[2]Bureau de presse et d'information, « Le Cabinet approuve le programme de fabrication de composants électroniques pour rendre l'Inde autonome dans la chaîne d'approvisionnement électronique », pib.gov.in La Vision 2030 de l'Arabie saoudite oriente les financements vers l'apprentissage numérique immersif. Les subventions à long terme donnent aux conseils scolaires la certitude nécessaire pour acquérir des affichages interactifs en grande quantité, soutenant une utilisation prévisible des usines et réduisant les prix unitaires sur l'ensemble du marché des projecteurs interactifs.

Pénétration rapide des moteurs laser à ultra-courte focale

Les modèles laser à ultra-courte focale sont passés sous le seuil de 2 000 USD au CES 2025, où des unités 4K de 3 000 lumens ont fait leur apparition.[3]Jeremy Glowacki, « L'évolution des projecteurs de style de vie et des UST au CES 2025 », Projector Central, projectorcentral.com L'imagerie sans ombre portée, le démarrage instantané et les sources lumineuses de 20 000 heures résolvent les problèmes antérieurs des salles de classe. La baisse des coûts des composants, portée par la demande de lasers automobiles, renforce l'adoption et fait évoluer le marché des projecteurs interactifs vers une dominance des technologies à état solide.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût total de possession élevé des sources laser/LED par rapport aux lampes | -1.8% | Marchés mondiaux sensibles aux prix | Court terme (≤ 2 ans) |

| Contraintes de hauteur sous plafond et de lumière ambiante | -1.2% | Sites existants en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Limitations du taux de rafraîchissement pour les applications STEM/réalité virtuelle | -0.9% | Écoles techniques, laboratoires de réalité virtuelle | Moyen terme (2-4 ans) |

| Pénurie d'intégrateurs audiovisuels certifiés | -0.7% | Asie-Pacifique, Moyen-Orient, Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor des modèles d'apprentissage hybride dans l'enseignement primaire, secondaire et supérieur

Les unités laser sont affichées 40 à 60 % plus cher que les modèles à lampe, ce qui dissuade les établissements scolaires sensibles aux prix malgré les économies sur le cycle de vie. L'obstacle budgétaire est particulièrement aigu lors des ralentissements économiques, comme en témoigne la baisse de 1,4 % du chiffre d'affaires d'Epson au deuxième trimestre 2024, liée au report des mises à niveau.[4]Source : Seiko Epson Corporation, « Résultats financiers du deuxième trimestre de l'exercice 2024 », epson.com À mesure que la production de diodes s'intensifie, l'écart se réduit, atténuant progressivement ce frein.

Contraintes de hauteur sous plafond et de lumière ambiante

Les salles de classe rénovées en Europe et en Amérique du Nord manquent souvent de plafonds à 3 mètres ou de stores occultants. Des angles de montage sous-optimaux dégradent la taille et la luminosité de l'image, augmentant les coûts d'installation. Les équipes de gestion des installations peuvent retarder l'adoption jusqu'à ce que des rénovations plus larges aient lieu, modérant les volumes unitaires à court terme sur les marchés matures.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par dimension : la technologie 3D gagne du terrain

Les modèles bidimensionnels ont conservé 90,65 % du marché des projecteurs interactifs en 2025. Ils restent la référence pour la diffusion de cours et les présentations en salle de réunion. Le segment 3D plus restreint, croissant à un CAGR de 15,2 %, sert la planification chirurgicale, les visites guidées en ingénierie et les exercices de sécurité immersifs. Les facultés de médecine ont utilisé des unités 3D pour visualiser l'anatomie, améliorant les taux de rétention des compétences dans des études pilotes. À mesure que les bibliothèques de contenus spécialisés s'élargissent, la demande 3D croît mais reste limitée par la complexité de création et les prix plus élevés.

Les enseignants en architecture exploitent les modèles 3D pour des critiques de conception en direct, tandis que les fabricants les utilisent pour la formation au montage. Les entreprises de création de contenus produisent désormais des kits de cours 3D clés en main, abaissant les barrières à l'entrée. Néanmoins, les salles de classe ordinaires continuent de privilégier les équipements 2D abordables, faisant de la 3D un complément à haute valeur ajoutée plutôt qu'une référence grand public.

Par technologie : la technologie LCoS s'impose comme solution haut de gamme

La technologie 3LCD a conservé 56,02 % de part en offrant un équilibre entre luminosité et coût. La technologie DLP a séduit les entreprises à la recherche de châssis compacts et d'un contraste élevé. La technologie LCoS, bien que plus modeste aujourd'hui, affiche un CAGR de 15,7 % jusqu'en 2031. Les services de radiologie et les studios graphiques spécifient la technologie LCoS pour ses avantages en matière de densité de pixels et de fidélité des couleurs. La baisse des coûts des panneaux et une marge sur prix de vente moyen plus élevée incitent les fournisseurs à développer leurs gammes LCoS.

Les établissements pratiquant l'imagerie médicale ou le travail en couleurs critiques migrent vers la technologie LCoS même avec des suppléments de prix de 20 à 30 %. Pendant ce temps, les districts d'enseignement primaire et secondaire restent fidèles à la technologie 3LCD en raison des contraintes budgétaires et d'une maintenance plus simple. La taille du marché des projecteurs interactifs pour les unités LCoS devrait tripler d'ici 2030, mais la base installée de la technologie 3LCD maintient la dominance globale.

Par distance de projection : dominance de l'ultra-courte focale

L'ultra-courte focale a capturé 66,05 % de la taille du marché des projecteurs interactifs en 2025. La capacité à projeter des images de 100 pouces depuis 30 cm élimine les ombres portées par le présentateur et s'adapte aux salles de classe exiguës. Les prototypes présentés au CES 2025 ont délivré une sortie 4K de 5 000 lumens dans des boîtiers à faible encombrement, élargissant les possibilités d'application. Les modèles à courte focale progressent dans les salles de séminaire nécessitant une certaine flexibilité de distance, enregistrant un CAGR de 14,95 %.

Les acheteurs d'unités à ultra-courte focale apprécient la facilité de câblage, la réduction de la main-d'œuvre d'installation et une meilleure protection oculaire. Les références UST à lampe continuent d'être expédiées vers les districts à budget limité, tandis que les établissements de niveau intermédiaire passent au laser UST pour réduire les remplacements d'ampoules. La focale standard reste utilisée pour les halls et les auditoriums où la distance de projection est disponible et où la taille de l'écran doit dépasser 200 pouces.

Par source lumineuse : accélération de la technologie laser

Les systèmes à lampe ont conservé 54,05 % de part en 2025 grâce à des offres d'entrée de gamme inférieures à 700 USD. Cependant, les projecteurs laser croissent de 17,1 % par an à mesure que les coûts des diodes baissent et que les lampes entraînent des frais de remplacement croissants. Les acheteurs privilégient la disponibilité et la constance de la luminosité ; une seule lampe défaillante peut perturber les emplois du temps des cours. Le marché des projecteurs interactifs voit l'adoption des technologies LED/hybrides comme une étape intermédiaire, mais l'aboutissement à long terme est l'état solide.

Les hôpitaux, les studios de design et les bibliothèques nationales ont migré en premier car les coûts d'indisponibilité l'emportent sur les dépenses d'investissement. Les universités des marchés émergents déploient encore des lampes mais prévoient le laser pour les phases futures. Les fournisseurs de composants prévoient une parité de prix avec les lampes d'ici 2028, moment auquel le frein lié au coût total de possession élevé s'estompera.

Par résolution : la 4K stimule la croissance haut de gamme

La WXGA et inférieure détenait 48,05 % en 2025 ; elle reste adéquate pour les programmes à forte teneur en texte. Pourtant, les expéditions 4K augmentent de 17,6 % par an. Les consommateurs habitués aux écrans UHD attendent une clarté similaire dans les amphithéâtres. Les cas d'usage en santé et en ingénierie nécessitent des détails fins, poussant l'adoption de la 4K. La taille du marché des projecteurs interactifs pour les unités 4K est en passe de dépasser 1,68 milliard USD d'ici 2031, avec un CAGR de revenus de 22,9 %.

La Full HD reste le cheval de bataille pour les espaces d'entreprise où la sensibilité aux prix persiste encore. Les fournisseurs proposent une mise à l'échelle par micrologiciel pour combler l'écart avec les contenus existants jusqu'à ce que les bibliothèques de cours natifs 4K arrivent à maturité.

Par connectivité : accélération de l'intégration sans fil

Les ports HDMI et USB-C câblés ancrent encore 68,20 % des expéditions. La fiabilité et la faible latence conviennent à la surveillance des examens et aux procédures judiciaires. Pourtant, les modèles sans fil progressent à un CAGR de 15,95 %. Les vitesses Wi-Fi 6 et les protocoles de sécurité répondent aux normes des entreprises, permettant aux employés de diffuser depuis n'importe quel ordinateur portable ou téléphone en quelques secondes.

Les établissements scolaires adoptent le sans fil pour prendre en charge les appareils des élèves sans échange de câbles, réduisant les temps d'arrêt entre les cours. Les fournisseurs associent des dongles propriétaires à couplage automatique, augmentant les revenus des accessoires. Les ports filaires restent des sauvegardes essentielles, préservant la compatibilité avec les PC existants et les caméras de documents.

Par application : le secteur de la santé s'impose comme leader de la croissance

L'éducation a conservé 45,60 % de la part de segment en 2025. Le financement du renouvellement des districts et la numérisation des programmes soutiennent les volumes. La formation en entreprise suit, les entreprises standardisant les salles de réunion hybrides. Le secteur de la santé, cependant, enregistre le CAGR le plus rapide à 15,65 %. La visualisation anatomique, les simulations en salle d'opération et la consultation des patients nécessitent des affichages haute résolution, fidèles aux couleurs et pilotés par le toucher. La projection interactive offre une visibilité collective que les casques de réalité virtuelle individuels ne permettent pas, améliorant la collaboration.

Le commerce de détail et l'hôtellerie déploient des projections au sol réactives aux gestes qui augmentent le temps de présence. Les musées utilisent des murs interactifs pour une narration immersive. Ces secteurs émergents ajoutent de la diversité mais restent secondaires par rapport aux revenus de base de l'éducation pour la plupart des fournisseurs.

Analyse géographique

L'Amérique du Nord détenait 38,90 % de la part du marché des projecteurs interactifs en 2025. Des budgets technologiques matures et des normes d'apprentissage hybride stimulent l'adoption haut de gamme. Cependant, les vents contraires macroéconomiques, illustrés par la baisse du chiffre d'affaires d'Epson, introduisent de la prudence dans les projections 2025. Les grands districts scolaires poursuivent des déploiements UST pluriannuels, tandis que les plus petits reportent leurs mises à niveau. La dynamique de renouvellement des équipements en entreprise persiste, les stratégies de capital humain mettant l'accent sur la formation continue.

L'Europe se classe deuxième et affiche une demande de remplacement stable. L'Allemagne privilégie les usines intelligentes, intégrant des projecteurs dans les centres de formation technique. Les dimensions des bâtiments existants et l'exposition à la lumière du jour compliquent les rénovations, maintenant les revenus des intégrateurs à un niveau élevé. Les universités britanniques orientent les subventions de recherche vers des laboratoires immersifs, soutenant des volumes de niveau intermédiaire. Les règles d'efficacité énergétique de l'Union européenne accélèrent le passage aux sources lumineuses laser.

L'Asie-Pacifique est le moteur de croissance avec un CAGR de 15,05 %. Les incitations électroniques de l'Inde stimulent les chaînes d'approvisionnement nationales, réduisant les délais et les prix. Les réformes curriculaires de la Chine imposent des ratios d'affichage interactif par salle de classe, stimulant les appels d'offres en volume. Le Japon et la Corée du Sud adoptent la technologie LCoS pour les centres de recherche et développement en fabrication avancée. L'Arabie saoudite est à la tête de la demande au Moyen-Orient via les campus numériques de la Vision 2030. Les aéroports de l'ASEAN déploient une signalétique immersive qui renforce la diversification verticale du marché des projecteurs interactifs.

Paysage concurrentiel

Le secteur des projecteurs interactifs reste modérément fragmenté. Epson, BenQ et Dell contrôlent ensemble un peu plus de 40 % des revenus, s'appuyant sur leur réputation de marque, la profondeur de leurs réseaux de distribution et leurs logiciels propriétaires. Panasonic a restructuré ses activités en cédant 80 % de son unité de projecteurs à ORIX pour financer l'expansion de ses logiciels de gestion de la chaîne d'approvisionnement. Cette décision signale une compression des marges sur le matériel et un passage à des stratégies centrées sur les solutions.

Hisense, Samsung et LG sont entrés dans les segments UST haut de gamme présentés au CES 2025, intégrant la mise à l'échelle par intelligence artificielle et des concentrateurs sans fil. Les nouveaux entrants chinois exploitent les économies d'échelle dans la fabrication de diodes pour concurrencer les acteurs établis. L'intégration de la pile logicielle — applications de tableau blanc, collaboration en nuage et analytique — s'impose comme le principal facteur de différenciation plutôt que les simples comptages de lumens ANSI.

Les alliances entre fournisseurs et les plateformes de technologie éducative et de conférence approfondissent l'ancrage dans l'écosystème, augmentant les coûts de changement. Les fournisseurs de composants développent des moteurs laser miniaturisés et des contrôleurs de taux de rafraîchissement plus élevés pour répondre aux cas d'usage alignés sur la réalité virtuelle, permettant à des spécialistes de niche de perturber les segments hautes performances. Dans l'ensemble, la pression concurrentielle se déplace des guerres de prix vers des propositions de valeur groupées.

Leaders du secteur des projecteurs interactifs

Seiko Epson Corporation

BenQ Corporation

Dell Technologies Inc.

Panasonic Corporation

NEC Display Solutions, Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Le Cabinet indien a approuvé le Programme de fabrication de composants électroniques d'une valeur de 22 919 crores INR pour localiser les chaînes d'approvisionnement en affichage

- Janvier 2025 : Hisense a présenté le projecteur UST L9Q TriChroma au CES 2025 avec 5 000 lumens et une superposition tactile intégrée

- Novembre 2024 : Seiko Epson a signalé une baisse de 1,4 % de son chiffre d'affaires en glissement annuel au deuxième trimestre 2024 en raison du ralentissement des dépenses éducatives sur les marchés occidentaux

- Juillet 2024 : Panasonic a transféré 80 % de ses activités de projecteurs à une coentreprise avec ORIX pour se réorienter vers les solutions logicielles

Périmètre du rapport mondial sur le marché des projecteurs interactifs

Un projecteur interactif est défini comme un dispositif qui transforme n'importe quelle surface en tableau blanc interactif pouvant être utilisé par le toucher direct des doigts ou avec ses stylets interactifs. Les projecteurs interactifs sont généralement des projecteurs à ultra-courte focale avec mappage de projection.

Le marché des projecteurs interactifs est segmenté par dimension (2D, 3D), par type d'affichage (LCoS, DLP, LCD), par utilisateur final (médias et divertissement, santé, éducation, tourisme et hôtellerie, autres utilisateurs finaux), par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| 2D |

| 3D |

| 3LCD |

| DLP |

| LCoS |

| Ultra-courte focale (moins de 0,4 m) |

| Courte focale (0,4-1 m) |

| Focale standard (supérieure à 1 m) |

| Lampe |

| Laser |

| LED/Hybride |

| HD (WXGA et inférieure) |

| Full HD (1080p) |

| 4K et supérieure |

| Filaire (HDMI, DP, USB-C) |

| Sans fil (Wi-Fi 6, Miracast) |

| Éducation |

| Entreprises et secteur professionnel |

| Santé |

| Médias et divertissement |

| Commerce de détail et hôtellerie |

| Autres (gouvernement, défense, musées) |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Pays du Conseil de coopération du Golfe |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par dimension | 2D | ||

| 3D | |||

| Par technologie | 3LCD | ||

| DLP | |||

| LCoS | |||

| Par distance de projection | Ultra-courte focale (moins de 0,4 m) | ||

| Courte focale (0,4-1 m) | |||

| Focale standard (supérieure à 1 m) | |||

| Par source lumineuse | Lampe | ||

| Laser | |||

| LED/Hybride | |||

| Par résolution | HD (WXGA et inférieure) | ||

| Full HD (1080p) | |||

| 4K et supérieure | |||

| Par connectivité | Filaire (HDMI, DP, USB-C) | ||

| Sans fil (Wi-Fi 6, Miracast) | |||

| Par application | Éducation | ||

| Entreprises et secteur professionnel | |||

| Santé | |||

| Médias et divertissement | |||

| Commerce de détail et hôtellerie | |||

| Autres (gouvernement, défense, musées) | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Pays nordiques | |||

| Reste de l'Europe | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Pays du Conseil de coopération du Golfe | |

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille projetée du marché des projecteurs interactifs d'ici 2031 ?

La taille du marché des projecteurs interactifs devrait atteindre 8,75 milliards USD d'ici 2031 avec un CAGR de 14,73 %.

Quelle application connaîtra la croissance la plus rapide jusqu'en 2031 ?

Le secteur de la santé devrait enregistrer le CAGR le plus élevé à 15,65 % en raison de l'utilisation croissante dans la formation chirurgicale, l'imagerie médicale et la consultation des patients.

Pourquoi les projecteurs laser à ultra-courte focale gagnent-ils en popularité ?

Les modèles laser à ultra-courte focale éliminent les ombres portées par le présentateur, s'adaptent aux petites salles, offrent un démarrage instantané et une durée de vie de 20 000 heures, ce qui les rend idéaux pour les salles de classe et les bureaux modernes.

Quelle région stimulera la demande future ?

L'Asie-Pacifique mènera la croissance avec un CAGR de 15,05 %, portée par le financement gouvernemental des salles de classe intelligentes et l'expansion des infrastructures d'entreprise

Comment les fournisseurs se différencient-ils sur un marché encombré ?

Les fabricants associent désormais des logiciels de collaboration, la diffusion sans fil et l'amélioration d'image par intelligence artificielle plutôt que de se concurrencer uniquement sur la luminosité ou la résolution.

Qu'est-ce qui freine une adoption plus rapide des projecteurs laser ?

Le prix initial plus élevé par rapport aux unités à lampe dissuade encore les établissements scolaires à budget limité, bien que l'écart se réduise à mesure que les coûts des diodes baissent.

Dernière mise à jour de la page le: