Tamaño y Participación del Mercado de Agua Premium

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 33.03 Mil millones de dólares |

| Tamaño del Mercado (2031) | 49.06 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.23% CAGR |

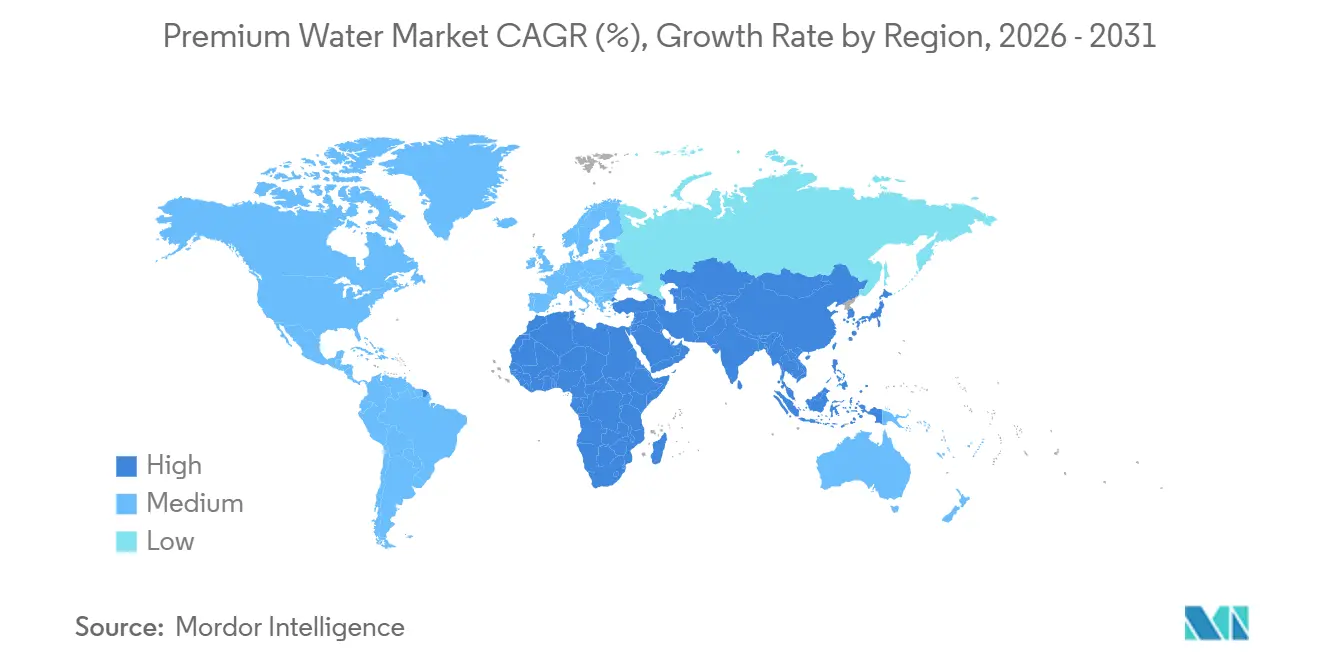

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

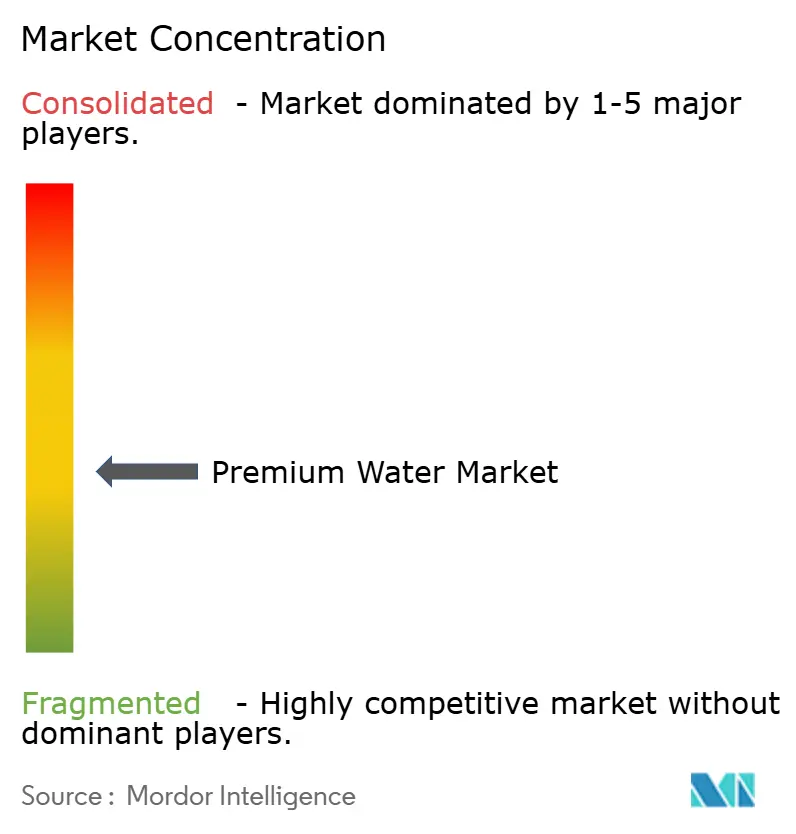

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Agua Premium por Mordor Intelligence

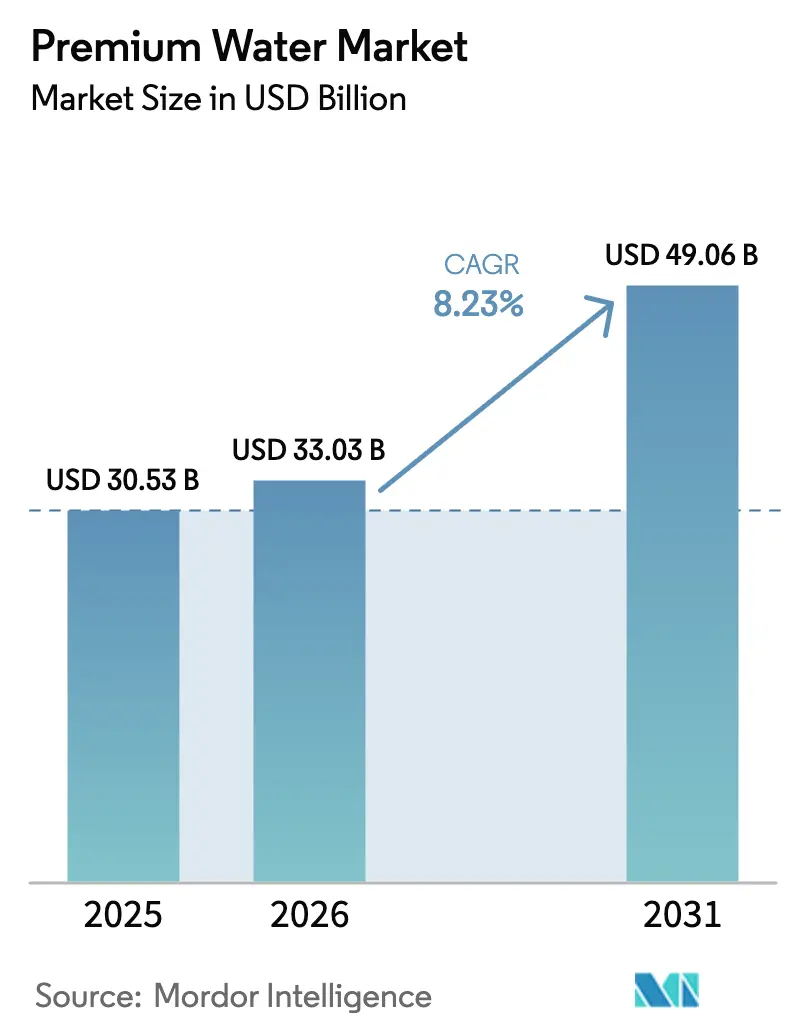

El tamaño del mercado de Agua Premium fue valorado en USD 30,53 mil millones en 2025 y se estima que crecerá desde USD 33,03 mil millones en 2026 hasta alcanzar USD 49,06 mil millones en 2031, a una CAGR del 8,23% durante el período de pronóstico 2026-2031. Factores como el aumento de la conciencia sobre la salud, el posicionamiento de marca como estilo de vida y la sostenibilidad están elevando la hidratación a un estatus premium. Si bien Europa dominó el panorama regional en 2025, Asia-Pacífico, impulsada por una clase media urbana en expansión y un enfoque en el bienestar, está preparada para emerger como la región de más rápido crecimiento. Aunque el agua sin gas sigue siendo la opción dominante, las variantes con gas y funcionales están ganando terreno, con consumidores que optan cada vez más por alternativas sin azúcar, con sabor y ricas en electrolitos en lugar de los refrescos tradicionales. El panorama del empaque se está diversificando: si bien el plástico rentable sigue siendo predominante, el vidrio ligero está ganando impulso y el aluminio está aumentando en popularidad debido a su reciclabilidad y conveniencia para los consumidores en movimiento. El panorama competitivo es moderadamente intenso, con gigantes globales que racionalizan sus carteras, mientras que los disruptores crean un nicho a través de las redes sociales, la logística directa al consumidor y una estética llamativa.

Conclusiones Clave del Informe

- Por tipo de producto, el agua sin gas capturó el 62,17% de la participación del mercado de Agua Premium en 2025, mientras que el agua con gas está proyectada a registrar una CAGR del 9,13% hasta 2031.

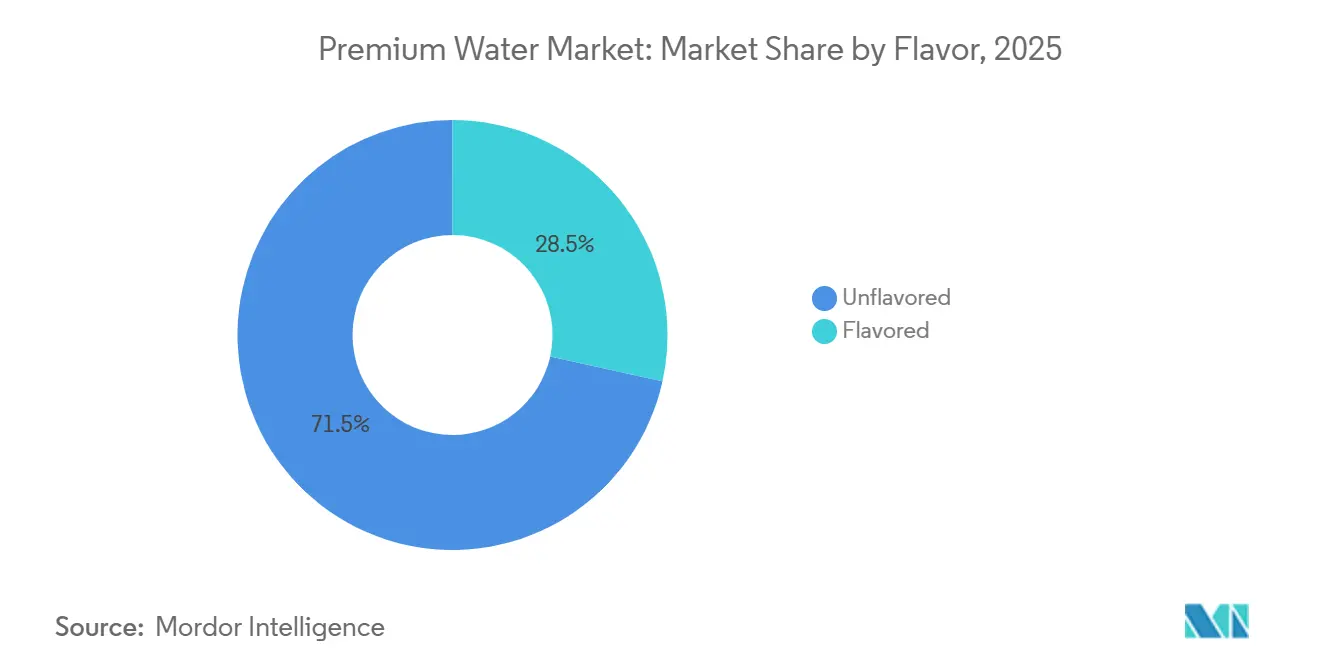

- Por sabor, los formatos sin sabor lideraron con una participación de ingresos del 71,54% en 2025; se pronostica que las variantes con sabor se expandirán a una CAGR del 7,56% durante 2026-2031.

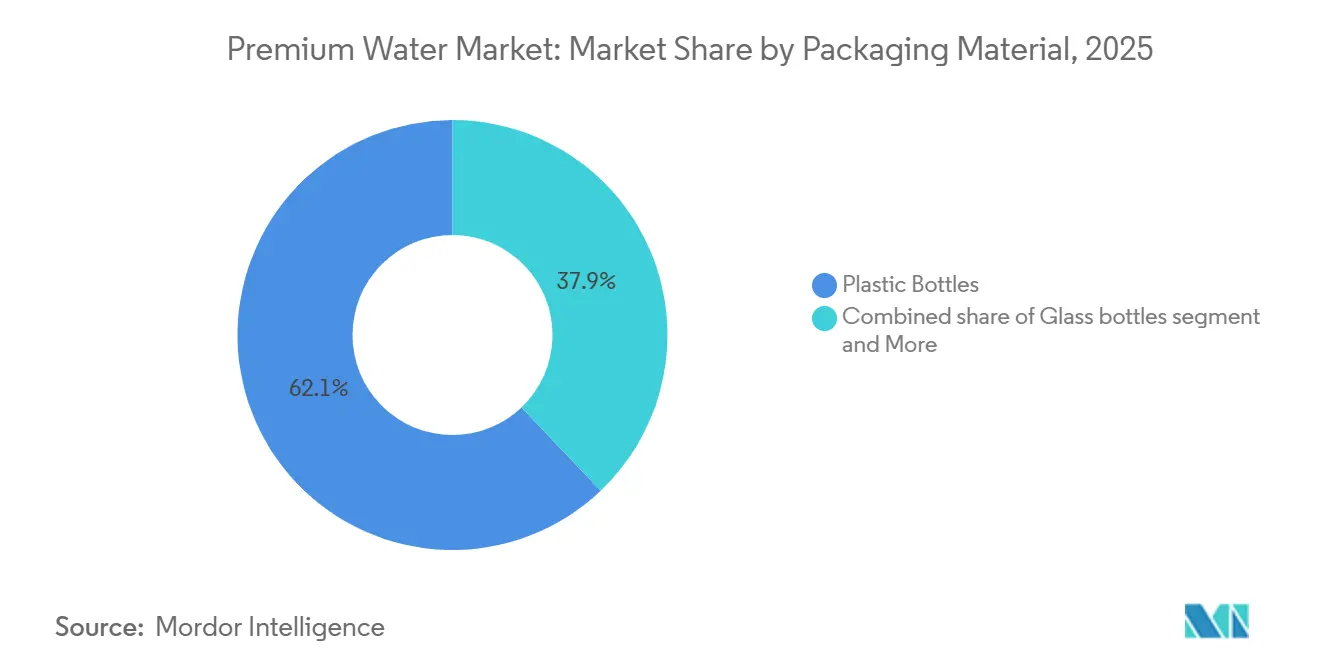

- Por empaque, las botellas de plástico retuvieron el 62,11% del tamaño del mercado de Agua Premium en 2025, mientras que las botellas de vidrio representan el formato de más rápido crecimiento con una CAGR del 10,48%.

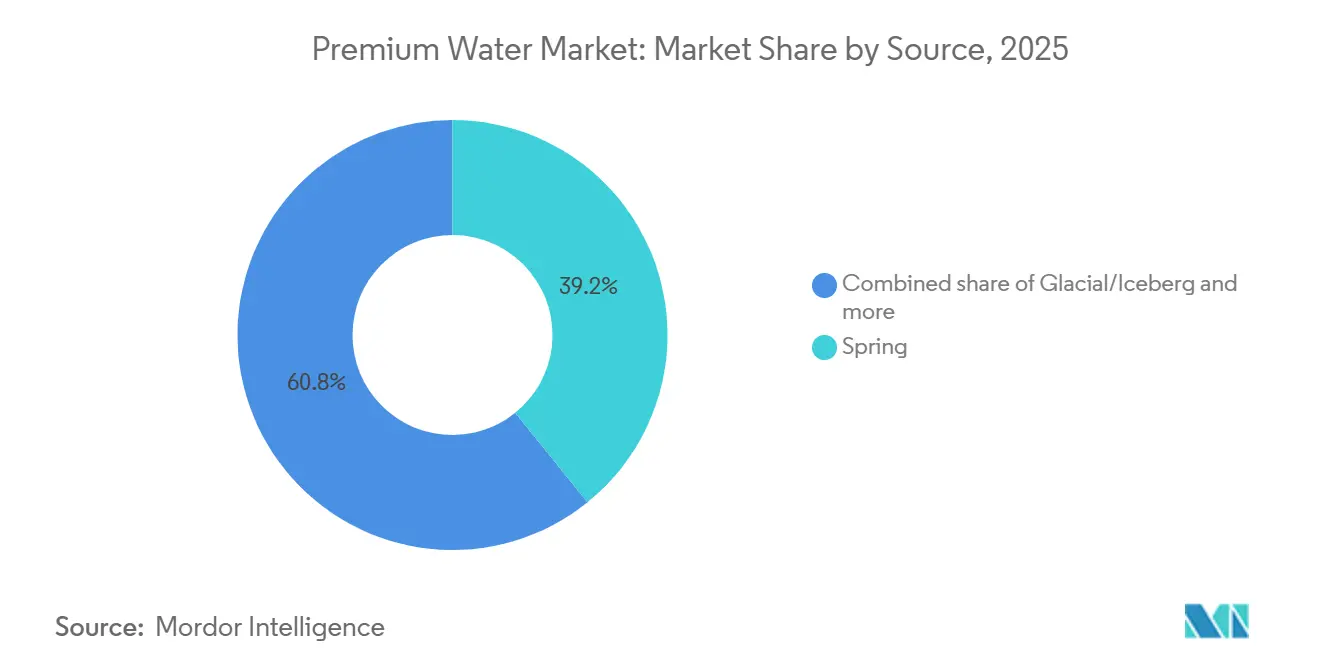

- Por fuente, el agua de manantial comandó el 39,25% de la participación del tamaño del mercado de Agua Premium en 2025 y se proyecta que el agua glacial/iceberg crecerá a una CAGR del 7,35% durante 2026-2031.

- Por distribución, el canal minorista dominó con una participación del 66,13% en 2025; los canales de canal horeca avanzan a una CAGR del 12,47% hasta 2031.

- Por geografía, Europa mantuvo el 44,37% de la participación del tamaño del mercado de Agua Premium en 2025; se anticipa que Asia-Pacífico escalará a una CAGR del 9,81%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Agua Premium

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio impulsado por la salud y el bienestar hacia la hidratación funcional | +2.1% | Global, con mayor adopción en América del Norte, Europa Occidental, Asia-Pacífico urbana | Mediano plazo (2–4 años) |

| Premiumización y posicionamiento de marca como estilo de vida | +1.8% | América del Norte, Europa, centros urbanos prósperos en Asia-Pacífico y Medio Oriente | Largo plazo (≥ 4 años) |

| El aumento del turismo impulsa la demanda de agua embotellada premium | +1.3% | Europa (Francia, Italia, España), Asia-Pacífico (Tailandia, Singapur), Medio Oriente (Emiratos Árabes Unidos, Arabia Saudita) | Corto plazo (≤ 2 años) |

| Las tendencias en redes sociales influyen en las elecciones de agua premium | +1.5% | América del Norte, Europa Occidental, Asia urbana (China, Japón, Corea del Sur) | Corto plazo (≤ 2 años) |

| La expansión de los canales de venta minorista de lujo apoya el agua premium | +1.2% | Global, concentrado en ciudades de primer nivel y comercio minorista premium/especializado | Mediano plazo (2–4 años) |

| La innovación de productos con sabores mejora el interés del consumidor | +1.1% | América del Norte, Europa, mercados urbanos de Asia-Pacífico | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Cambio impulsado por la salud y el bienestar hacia la hidratación funcional

El creciente enfoque del consumidor en la hidratación como medio para lograr beneficios específicos para la salud está impulsando el crecimiento del mercado de agua premium. Productos como el agua alcalina, con electrolitos y enriquecida con vitaminas están ganando terreno. En 2024, la Comisión Europea introdujo directrices técnicas para la medición estandarizada de 'PFAS Total' y 'Suma de PFAS' en el agua potable, mejorando los estándares de seguridad y calidad en toda la Unión Europea y fomentando la confianza del consumidor en los productos de agua funcional[1]Fuente: Comisión Europea, "Nuevas protecciones en toda la Unión Europea contra los PFAS en el agua potable entran en vigor", environment.ec.europa.eu. Essentia Hydroboost, que contiene 400 mg de electrolitos por botella, ha penetrado con éxito en los canales minoristas principales de Estados Unidos, reflejando la aceptación del consumidor de precios premium. De manera similar, Power Water de Coca-Cola, que ofrece un 50% más de electrolitos que Propel, destaca el creciente interés de las principales empresas de bebidas en este segmento. En India, Booster Black Water ha reportado ventas que superan 1 millón de latas en 2026, lo que indica la creciente demanda de agua funcional en los mercados emergentes. Las afirmaciones funcionales asociadas con estos productos respaldan precios más altos y fortalecen la diferenciación de marca, reduciendo las comparaciones directas de precios con el agua embotellada estándar.

Premiumización y posicionamiento de marca como estilo de vida

Los consumidores asocian cada vez más el agua premium con un sabor superior y valores elevados, elevando su estatus como producto de estilo de vida. Marcas como Realm Artesian, con un precio de USD 6,50 por un vaso de 16 oz, aprovechan historias de origen, como sus raíces en los Adirondacks, para justificar su posicionamiento premium. De manera similar, Liquid Death ha utilizado eficazmente el posicionamiento de marca contracultural, combinando un diseño distintivo con latas tallboy de aluminio, logrando una valoración de USD 1,4 mil millones e ingresos proyectados para 2024 de USD 333 millones. Los productos respaldados por celebridades, como Caliwater, también están contribuyendo a la expansión del mercado al mejorar el atractivo de la marca y el poder de fijación de precios. Además, el cambio en las preferencias del consumidor hacia estilos de vida más saludables y orientados al bienestar está influyendo en las decisiones de compra. Un número creciente de consumidores está optando por bebidas no alcohólicas, particularmente en entornos de restaurantes, lo que refleja un movimiento más amplio hacia elecciones conscientes de la salud y el consumo experiencial.

Las tendencias en redes sociales influyen en las elecciones de agua premium

Las tendencias en redes sociales se están convirtiendo en una fuerza importante en el mercado de agua premium, moldeando tanto las preferencias del consumidor como la visibilidad de la marca. Los adultos del Reino Unido promedian ahora cuatro horas y media en línea diariamente, lo que marca un aumento de 10 minutos respecto al año anterior. Además, el 95% de la población del Reino Unido de 16 años o más tiene acceso a internet en casa, y el tiempo promedio que se pasa en línea diariamente en dispositivos personales (teléfonos inteligentes, tabletas y computadoras) en mayo de 2025 fue de 4 horas y 30 minutos[2]Fuente: Informe Online Nations, "Panorama en Línea", ofcom.org.uk. En agosto de 2025, el influenciador de fitness Ashton Hall destacó las botellas azul cobalto de Saratoga Spring Water en un popular video de rutina matutina. Este respaldo no solo impulsó las ventas, sino que también causó un aumento temporal en los precios de las acciones de la marca. El intercambio orgánico en redes sociales y la creación de memes resultantes enfatizaron el poderoso influjo de dichos respaldos. De manera similar, en febrero de 2026, Altitude Water nombró al influenciador de sostenibilidad Luke Hillman como embajador de su marca. Hillman promovió la tecnología de generación de agua atmosférica de la empresa, con el objetivo de conectar con un grupo demográfico más joven y consciente del medio ambiente. Dado los rápidos ciclos de tendencias y la microviralizad en las redes sociales, las marcas están adoptando cada vez más el monitoreo en tiempo real, estrategias de contenido ágiles y lanzamientos de productos de edición limitada para capitalizar las oportunidades fugaces. Además, el empaque llamativo, como las latas tallboy con temática de calavera de Liquid Death y las botellas de vidrio esmerilado de Icelandic Glacial, no solo mejora el contenido generado por el usuario y las experiencias de unboxing, sino que también consolida una posición de mercado premium, impulsando el crecimiento.

La innovación de productos con sabores mejora el interés del consumidor

La innovación de productos con sabores está emergiendo como un impulsor significativo en el mercado de agua premium, mejorando el interés del consumidor y apoyando el crecimiento del mercado. Las ofertas de agua con sabor abordan eficazmente la brecha entre el agua simple y los refrescos con alto contenido calórico, atendiendo a las preferencias cambiantes del consumidor. Por ejemplo, PepsiCo introdujo "bubly drops", una solución personalizable que permite a los consumidores agregar sabores sin calorías al agua con gas. De manera similar, en 2023, The Coca-Cola Company amplió su cartera de agua con gas premium con Topo Chico Sabores, con sabores como lima, pomelo y mandarina, dirigidos a consumidores conscientes de la salud que buscan alternativas refrescantes[3]Fuente: The Coca‑Cola Company, "Topo Chico lanza una línea de aguas con gas con sabor a frutas y extractos de hierbas", coca-colacompany.com. El uso de extractos naturales y aceites esenciales se alinea con la creciente demanda de productos con etiqueta limpia, aumentando aún más el atractivo de estas ofertas en el segmento premium. Sin embargo, el riesgo de comoditización debido a perfiles de sabor similares entre marcas subraya la importancia de la innovación continua. En general, la diferenciación de productos impulsada por el sabor está desempeñando un papel fundamental en la atracción de consumidores y en el impulso de la expansión del mercado de agua premium.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los altos precios de los productos limitan la adopción masiva del consumidor | -1.4% | Mercados en desarrollo (India, Sudeste Asiático, América Latina, África Subsahariana); segmentos sensibles al precio en mercados desarrollados | Mediano plazo (2–4 años) |

| La tecnología de filtración/dispensación en el hogar canibaliza la demanda de agua embotellada | -1.1% | América del Norte, Europa Occidental, Asia-Pacífico urbana (Japón, Corea del Sur, Singapur) | Largo plazo (≥ 4 años) |

| Los productos falsificados o de baja calidad socavan la confianza del consumidor | -0.7% | Mercados emergentes (China, India, Sudeste Asiático); canales de venta minorista en línea a nivel global | Corto plazo (≤ 2 años) |

| La lenta adopción en los países en desarrollo obstaculiza el crecimiento | -0.9% | África Subsahariana, Asia Meridional rural, partes de América Latina y Medio Oriente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los altos precios de los productos limitan la adopción masiva del consumidor

Los altos precios actúan como una restricción significativa en la penetración de los productos de agua premium en los grupos demográficos de ingresos medios. Por ejemplo, Evian tiene un precio más alto que el agua embotellada estándar en los supermercados europeos, lo que limita su atractivo para los consumidores sensibles al costo. De manera similar, el posicionamiento de Realm Artesian a USD 6,50 confina su distribución a los canales de lujo, lo que, si bien garantiza altos márgenes, restringe las ventas unitarias y el alcance general del mercado. En China, el mercado exhibe polarización, con botellas de PET estándar con un precio de USD 0,18 por unidad, mientras que las unidades de mantenimiento de existencias premium con precios superiores a USD 1,40 atienden a un nicho pequeño pero en crecimiento. Este panorama de mercado bifurcado destaca los desafíos de equilibrar la asequibilidad con el posicionamiento premium. Para mitigar el riesgo de erosión de volumen, las empresas deben centrarse en estrategias como ofrecer tamaños de empaque más pequeños o incorporar beneficios funcionales para hacer que los productos premium sean más accesibles sin diluir el valor de su marca.

La tecnología de filtración/dispensación en el hogar canibaliza la demanda de agua embotellada

La creciente adopción de tecnologías de filtración y dispensación en el hogar, como las estaciones de llenado de botellas ezH2O de Elkay, está emergiendo como una restricción significativa en el mercado de agua embotellada premium. Estos sistemas están diseñados para facilitar su uso e incorporan frecuentemente mecanismos de filtración avanzados. Características como la operación sin contacto, materiales antibacterianos para reducir la transmisión de gérmenes y componentes energéticamente eficientes, incluidos compresores de potencia y aislamiento de alta eficiencia, mejoran su atractivo. Además, la conectividad inteligente, el reordenamiento automatizado de filtros y las alertas de contaminación basadas en aplicaciones proporcionan mayor comodidad y rentabilidad a lo largo del tiempo, convirtiéndolos en una alternativa viable al agua embotellada de uso individual. Si bien las marcas de agua embotellada premium intentan diferenciarse a través de la portabilidad, el consumo específico para ocasiones y los aditivos funcionales que no se encuentran en el agua del grifo, la creciente preferencia por las soluciones en el hogar plantea un desafío estructural para el crecimiento del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente: Liderazgo del Agua de Manantial en Medio del Crecimiento Premium del Agua Glacial

El agua de manantial emergió como el segmento más grande en el mercado de agua premium en 2025, contribuyendo con el 39,25% a la participación de mercado. El dominio de este segmento está impulsado por la fuerte confianza del consumidor en su perfil naturalmente mineralizado y su escalabilidad. Las prácticas de extracción sostenible, que se adhieren a los umbrales de flujo ambiental, garantizan un suministro consistente mientras mantienen el equilibrio ecológico. Las empresas que aprovechan el agua de manantial se benefician de su amplio atractivo para el consumidor y su capacidad para atender diversas preferencias. La percepción del agua de manantial como una fuente "natural e intacta" mejora su posicionamiento premium. Además, su amplia disponibilidad geográfica apoya cadenas de suministro estables y la penetración del mercado. Las inversiones en abastecimiento sostenible y empaque ecológico fortalecen aún más la confianza del consumidor e impulsan la demanda a largo plazo dentro de este segmento.

El agua glacial y de iceberg representa el segmento de más rápido crecimiento, con una CAGR esperada del 7,35%, impulsada por su posicionamiento ultra premium. Este segmento exige precios de lujo debido a su bajo contenido mineral y sus orígenes remotos. Sin embargo, los desafíos impulsados por el clima, como el retroceso de los glaciares y las limitaciones de volumen, requieren estrategias de abastecimiento adaptativas y pruebas de calidad rigurosas. Las empresas están diversificando sus carteras de fuentes incorporando opciones artesianas, purificadas o filtradas localmente para mitigar los riesgos ambientales y satisfacer las diversas preferencias del consumidor. La exclusividad del agua glacial y de iceberg atrae a consumidores de altos ingresos que buscan productos raros y únicos. Las estrategias de marca que enfatizan la pureza, las narrativas de origen y la disponibilidad limitada mejoran aún más su percepción premium. Sin embargo, el creciente escrutinio ambiental y las presiones regulatorias pueden requerir que las empresas adopten prácticas de abastecimiento transparentes y certificaciones de sostenibilidad para mantener la credibilidad en este segmento.

Por Tipo de Producto: El Agua con Gas Funcional Gana Velocidad

En 2025, el agua sin gas dominó el mercado de Agua Premium, capturando una participación del 62,17%. El dominio de este segmento se atribuyó en gran medida a su sólido posicionamiento de valor y a la prevalencia de las compras domésticas a granel, que continúan impulsando una demanda constante. A pesar de una desaceleración en el crecimiento del volumen a medida que los consumidores exploran cada vez más beneficios mejorados y opciones de sabor, el agua sin gas sigue siendo una piedra angular para la estabilidad de la cartera entre las marcas en el mercado global de agua premium. Su asequibilidad y amplia disponibilidad la convierten en una opción de hidratación esencial, atractiva para un amplio espectro de grupos demográficos de consumidores y garantizando un rendimiento de mercado consistente.

El agua con gas está proyectada a superar a todos los demás, con una CAGR proyectada del 9,13% hasta 2031. El rápido crecimiento de este segmento está impulsado por la creciente popularidad de las formulaciones sin azúcar y los vínculos de sabor nostálgicos, posicionándola como una alternativa más saludable a los refrescos. El uso de latas de aluminio mejora su visibilidad en los estantes al tiempo que se alinea con la creciente preferencia del consumidor por empaques respetuosos con el medio ambiente. Además, los lanzamientos de productos innovadores, como Power Water de Coca-Cola rico en electrolitos y las unidades de mantenimiento de existencias con sabores destacados de Spindrift, que lograron un aumento de ingresos del 30% interanual en 2025, subrayan la sólida trayectoria de crecimiento del segmento. Las agresivas estrategias de marketing y la continua expansión de las carteras de sabores están acelerando aún más la adopción global del agua con gas, consolidando su posición como un impulsor clave del crecimiento en el mercado de agua premium.

Por Sabor: Sin Sabor Domina, Con Sabor Acelera

Las botellas sin sabor fueron el segmento más grande en el mercado de Agua Premium en 2025, con una participación de mercado del 71,54%. El dominio de este segmento en el mercado se debe principalmente a su pureza percibida y adaptabilidad, lo que lo hace adecuado para diversos escenarios de consumo como la cocina y la medicación. La categoría sin sabor también desempeña un papel fundamental en garantizar la eficiencia de la cadena de suministro y mantener un volumen central consistente, lo que refuerza su posición como una opción básica entre los consumidores. Además, el sabor neutro y la ausencia de aditivos se alinean con la creciente inclinación de los consumidores hacia productos con etiqueta limpia y mínimamente procesados, impulsando una demanda sostenida en este segmento.

El agua con sabor emergió como el segmento de más rápido crecimiento, con una CAGR del 7,56% proyectada durante el período de pronóstico. En el mercado global de agua premium, este crecimiento se atribuye al creciente interés del consumidor en opciones de sabor sin calorías y ofertas de productos innovadoras. Las marcas líderes, incluida Waterloo con sus sabores Banana Berry Bliss y Melon Medley, y Sparkling Ice a través de su colaboración con LIFE SAVERS, han utilizado eficazmente estrategias avanzadas de investigación y desarrollo y de co-marca para captar la atención del consumidor. Además, la inclusión de afirmaciones funcionales, como electrolitos y antioxidantes, ha ampliado el atractivo del segmento, permitiendo precios premium y fomentando las tasas de prueba. La introducción de sabores de edición limitada y variantes estacionales mejora aún más el compromiso del consumidor, fomentando las compras repetidas e impulsando el crecimiento en este segmento.

Por Tipo de Empaque: El Vidrio Surge, El Aluminio Emerge

Las botellas de plástico representaron la mayor participación del mercado de agua premium en 2025, con un 62,11%. El dominio del segmento está impulsado por factores como los bajos costos unitarios y las propiedades de peso ligero, que minimizan los desafíos logísticos. Su amplia disponibilidad y asequibilidad las hacen ideales para la distribución a gran escala. A pesar de las crecientes preocupaciones ambientales, el segmento continúa prosperando debido a su practicidad y su cadena de suministro bien establecida. Además, los avances en materiales de PET reciclables y las mejores prácticas de gestión de residuos están permitiendo a las empresas abordar los desafíos de sostenibilidad mientras mantienen la rentabilidad. El segmento también se beneficia de la conveniencia del consumo en movimiento y la compatibilidad con los procesos de producción de alto volumen.

Se proyecta que el empaque de vidrio sea el segmento de más rápido crecimiento, con una CAGR pronosticada del 10,48%. El crecimiento del segmento se atribuye a la creciente preferencia entre los consumidores conscientes del medio ambiente por el vidrio, que asocian con pureza y reutilización. Innovaciones como el vidrio ligero Rezon de Vetropack, diseñado para reducir las emisiones de CO₂ mediante el peso optimizado y los ciclos de reutilización, están mejorando su atractivo en el mercado. Si bien persisten desafíos como la rotura y las mayores emisiones de flete, los avances en ingeniería de peso ligero y el posicionamiento premium del segmento están impulsando su adopción. Además, el uso creciente de empaque de vidrio por parte de hoteles de lujo y establecimientos de alta gastronomía refuerza su percepción de marca de alta gama. Las presiones regulatorias contra los plásticos de un solo uso también están alentando a las marcas a adoptar el vidrio como una alternativa sostenible.

Por Canal de Distribución: El Canal Minorista Domina, El Canal Horeca se Premiumiza

En 2025, el segmento de canal minorista se mantuvo como el más grande en el mercado de Agua Premium, representando el 66,13% de la participación de mercado. El crecimiento del segmento está impulsado principalmente por la amplia disponibilidad de agua premium en supermercados, tiendas de conveniencia y plataformas de comercio electrónico. Factores como las promociones de paquetes múltiples y la conveniencia de las compras en línea, particularmente a través de plataformas como Amazon y aplicaciones de comercio rápido, han apoyado aún más su dominio. Además, los sabores exclusivos ofrecidos por las tiendas de conveniencia, como Cherry Cola de Sparkling Ice, han impulsado las compras por impulso, fortaleciendo la posición del segmento. La mayor visibilidad en los estantes y las estrategias efectivas de marca en tienda influyen significativamente en el comportamiento de compra del consumidor en entornos minoristas. Además, la introducción de productos de agua premium de marca propia por parte de los principales minoristas ha intensificado la competencia mientras contribuye al crecimiento general de la categoría.

Se anticipa que el segmento de canal horeca sea el de más rápido crecimiento en el mercado de Agua Premium, con una CAGR proyectada del 12,47%. Este crecimiento está impulsado por el creciente enfoque en posicionar el agua como un elemento curado en las experiencias gastronómicas dentro del sector de la hospitalidad. Por ejemplo, los vasos de vidrio reutilizables de BE WTR en Singapur ejemplifican la integración de la sostenibilidad con la gastronomía premium. Los restaurantes de alta gama están capitalizando esto al ofrecer maridajes de agua con precios de hasta USD 115 por comensal, destacando el potencial de ingresos del segmento. El segmento de canal horeca también mejora el valor de la marca a través de narrativas atractivas, lo que refuerza las percepciones premium e impacta los canales minoristas. Las colaboraciones entre marcas de agua premium y cadenas de hospitalidad de lujo están elevando aún más el aspecto experiencial del consumo, alentando a los consumidores a ver el agua como una elección de estilo de vida y un símbolo de estatus.

Análisis Geográfico

Europa emergió como el segmento más grande en el mercado de Agua Premium en 2025, representando el 44,37% de la participación de mercado. Este dominio se atribuye a las tradiciones establecidas de agua mineral de la región y a los estrictos estándares de calidad. Las marcas líderes como S.Pellegrino y Perrier se benefician de una fuerte demanda en el sector de canal horeca. Se espera que la implementación del monitoreo de PFAS en 2026 aumente los costos de cumplimiento de los fabricantes. Además, las preferencias del consumidor por la sostenibilidad y la procedencia del producto están impulsando la adopción del empaque de vidrio y el embotellado localizado, lo que también ayuda a reducir las emisiones de transporte. El posicionamiento de marca patrimonial y las indicaciones geográficas fortalecen aún más la confianza del consumidor, fomentando un mayor gasto en productos premium. Las redes de distribución avanzadas de la región y un sector de hospitalidad bien desarrollado garantizan una demanda constante tanto en los canales minoristas como en los de canal horeca.

Se proyecta que Asia-Pacífico sea el segmento de más rápido crecimiento, con una sólida CAGR del 9,81% pronosticada hasta 2031. El rápido crecimiento de la región está impulsado por el aumento de los ingresos disponibles, la urbanización y el creciente bienestar, particularmente en China e India, donde las redes sociales desempeñan un papel significativo en la influencia del comportamiento del consumidor. Los productos de agua funcional, como el agua alcalina, proteica y negra, están ganando popularidad entre los consumidores millennials conscientes de la salud. La expansión de la logística omnicanal está mejorando la eficiencia de la entrega de última milla en las densamente pobladas áreas urbanas, apoyando el crecimiento del segmento. Además, las inversiones de los actores globales y regionales están mejorando la disponibilidad de productos y la visibilidad de la marca en los mercados emergentes. La creciente influencia de los patrones de consumo occidentales y las aspiraciones de estilos de vida premium están acelerando aún más la adopción de productos de agua de alta gama en la región.

Otras regiones, incluidas América del Norte, Medio Oriente y África, y América del Sur, exhiben dinámicas de crecimiento variadas. América del Norte sigue siendo un mercado clave para la escala y la innovación, con Smartwater logrando USD 1,4 mil millones en ventas en 2025 y la fusión de BlueTriton y Primo creando una red nacional de marcas premium. En Medio Oriente y África, los climas áridos y un sector de hospitalidad en crecimiento están impulsando la demanda de importaciones premium y el embotellado localizado, aunque los datos detallados para 2025-2026 son limitados. América del Sur presenta oportunidades significativas, pero los desafíos regulatorios y de infraestructura continúan obstaculizando la adopción generalizada de productos de agua premium. Sin embargo, el aumento de la conciencia del consumidor y la urbanización están apoyando gradualmente el crecimiento de la adopción de productos premium en estas regiones. Se espera que las asociaciones estratégicas y las iniciativas de desarrollo de infraestructura mejoren la accesibilidad al mercado y fomenten el potencial de crecimiento a largo plazo.

Panorama Competitivo

El mercado de agua premium está moderadamente fragmentado, con competencia entre marcas globales y numerosos actores regionales y de nicho. Las empresas destacadas en el mercado incluyen Nestlé S.A., Danone S.A., Primo Brands Corporation, The Wonderful Company LLC (reconocida por FIJI Water) y PepsiCo, Inc. Los actores globales utilizan su sólida equidad de marca, extensas redes de distribución y posicionamiento premium para mantener una ventaja competitiva. En contraste, las marcas más pequeñas se diferencian centrándose en la sostenibilidad, métodos únicos de abastecimiento de agua y atributos de productos orientados a la salud. Este panorama competitivo fomenta la innovación e impulsa variadas estrategias de precios. A pesar de algunas consolidaciones regionales, el mercado global sigue siendo altamente competitivo, sin que ninguna entidad logre el dominio.

Las tendencias del mercado indican un cambio estratégico hacia la integración vertical y el desarrollo de ecosistemas. Las empresas están diversificando sus carteras aventurándose en bebidas funcionales, introduciendo soluciones de empaque innovadoras e implementando iniciativas de sostenibilidad. Estas estrategias mejoran la diferenciación competitiva y se alinean con las preferencias cambiantes del consumidor por productos responsables con el medio ambiente y orientados a la salud. Además, las fusiones y adquisiciones se están volviendo más frecuentes a medida que las empresas buscan expandir su presencia geográfica y fortalecer el control de la cadena de suministro. Las asociaciones con actores de la hospitalidad y los canales minoristas premium también están ayudando a las marcas a mejorar la visibilidad y reforzar su posicionamiento premium en el mercado.

Las oportunidades emergentes en el mercado incluyen avances en productos de agua funcional, soluciones de empaque sostenible y modelos de suscripción directa al consumidor. Estos modelos de suscripción eluden los canales minoristas tradicionales, reduciendo los márgenes mientras fomentan relaciones más sólidas con los clientes. Además, la adopción de tecnología se está acelerando en toda la industria. Innovaciones como el empaque inteligente, los sistemas de generación de agua y las plataformas de marketing digital permiten el compromiso personalizado del consumidor y mejoran las eficiencias operativas. Estos avances respaldan las estrategias de precios premium y posicionan a las empresas para satisfacer la creciente demanda de productos de agua de alta calidad y sostenibles.

Líderes de la Industria del Agua Premium

Nestlé S.A.

Danone S.A.

Clear Water

Primo Brands Corporation

The Wonderful Company LLC (Fiji Water)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Tehuacán Brillante Mineral Water, originaria del Valle de Tehuacán en México, amplió su presencia en el mercado de Estados Unidos. Al asociarse con los distribuidores nacionales KEHE y UNFI, la marca apuntó a prominentes cadenas de supermercados nacionales y regionales. El agua, naturalmente mineralizada y carbonatada, fue comercializada como una importación premium, destacando su fuente protegida y su perfil mineral bien equilibrado.

- Febrero de 2026: Waterloo Sparkling Water, en un intento por energizar su marca, había convertido Banana Berry Bliss y Melon Medley en sabores permanentes. La empresa también restableció Lemon Italian Ice como una oferta durante todo el año. Vinculando sus esfuerzos promocionales a los Juegos de Invierno de 2026, Waterloo había lanzado la campaña "Wake Up With Waterloo". Además, en colaboración con The Bagel Nook, la marca había introducido creaciones exclusivas de bagels por tiempo limitado. Notablemente, Waterloo había presumido de un logro notable, afirmando haber triplicado su crecimiento en la categoría en 2025.

- Febrero de 2026: Keurig Dr Pepper había presentado Bai Barù Blood Orange, denominándolo WonderWater. Esta oferta, enriquecida con antioxidantes, aprovechó la preferencia del grupo demográfico más joven por los sabores cítricos, contribuyendo a la introducción de más de 35 nuevas variedades de bebidas en su cartera.

- Octubre de 2025: Powerade, una marca bajo Coca-Cola, lanzó un agua funcional sin azúcar e infundida con electrolitos. Este lanzamiento marcó la entrada estratégica de la marca en el mercado de hidratación, con el objetivo de atender la creciente demanda del consumidor de opciones de bebidas más saludables y funcionales.

Alcance del Informe del Mercado Global de Agua Premium

El agua premium se caracteriza por sus precios premium, énfasis en la pureza, fuentes distintivas, beneficios para el bienestar y empaque de alta gama. Se consume directamente o se utiliza como mezclador en bebidas. El mercado global de agua premium está segmentado por tipo de producto en agua sin gas, con gas y funcional. Por segmento de sabor, el mercado está segmentado en con sabor y sin sabor. Por material de empaque, está segmentado en botellas de vidrio, botellas de plástico, latas de aluminio y otros formatos. Por segmento de fuente, está segmentado en manantial, glacial/iceberg y otras fuentes premium como agua artesiana o purificada. Por canal de distribución, está segmentado en segmentos de canal horeca y canal minorista, con el canal minorista segmentado adicionalmente en supermercados/hipermercados, tiendas de conveniencia, minoristas en línea y otros canales minoristas. Por geografía, el mercado de agua premium está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur, Medio Oriente y África. El dimensionamiento y los pronósticos del mercado se proporcionan para cada segmento en términos de valor (USD) y volumen (litros) durante el período de estudio.

| Manantial |

| Glacial/Iceberg |

| Otros (Artesiano, Purificado/Destilado, etc.) |

| Sin Gas |

| Con Gas |

| Funcional |

| Con Sabor |

| Sin Sabor |

| Botellas de Vidrio |

| Botellas de Plástico |

| Botellas/Latas de Aluminio |

| Otros (Bolsa en Caja, Bolsas) |

| Canal Horeca (Hoteles, Restaurantes, Cafeterías) | |

| Canal Minorista | Supermercados/Hipermercados |

| Tiendas de Conveniencia | |

| Tiendas Minoristas en Línea | |

| Otros (Gasolineras) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Medio Oriente y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Medio Oriente y África |

| Por Fuente | Manantial | |

| Glacial/Iceberg | ||

| Otros (Artesiano, Purificado/Destilado, etc.) | ||

| Por Tipo de Producto | Sin Gas | |

| Con Gas | ||

| Funcional | ||

| Por Sabor | Con Sabor | |

| Sin Sabor | ||

| Por Tipo de Empaque | Botellas de Vidrio | |

| Botellas de Plástico | ||

| Botellas/Latas de Aluminio | ||

| Otros (Bolsa en Caja, Bolsas) | ||

| Por Canal de Distribución | Canal Horeca (Hoteles, Restaurantes, Cafeterías) | |

| Canal Minorista | Supermercados/Hipermercados | |

| Tiendas de Conveniencia | ||

| Tiendas Minoristas en Línea | ||

| Otros (Gasolineras) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Medio Oriente y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Medio Oriente y África | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de Agua Premium hasta 2031?

Se proyecta que el mercado de Agua Premium avance a una CAGR del 8,23% durante 2026-2031 según las estimaciones de Mordor Intelligence.

¿Qué región contribuirá con el mayor valor incremental para 2031?

Se pronostica que Asia-Pacífico registrará la CAGR más alta del 9,81%, superando a todas las demás regiones a medida que los ingresos disponibles y las tendencias de bienestar impulsan la adopción premium.

¿Qué formatos de empaque están ganando terreno en los segmentos premium?

Las botellas de vidrio ligero y las latas de aluminio se están acelerando, con el vidrio creciendo a una CAGR del 10,48%.

¿Por qué el agua funcional y con sabor se está volviendo popular?

Los consumidores buscan variedad de sabores sin azúcar y beneficios adicionales como electrolitos, vitaminas o proteínas, lo que impulsa la rápida adopción de los subsegmentos de agua con gas y funcional.

¿Cómo están abordando las empresas las preocupaciones de sostenibilidad?

Las estrategias incluyen empaque reciclable o reutilizable, embotellado localizado para reducir las emisiones de transporte y operaciones neutras en carbono, como lo demuestran Icelandic Glacial y BE WTR.

Última actualización de la página el: