Taille et part du marché de l'eau de source

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

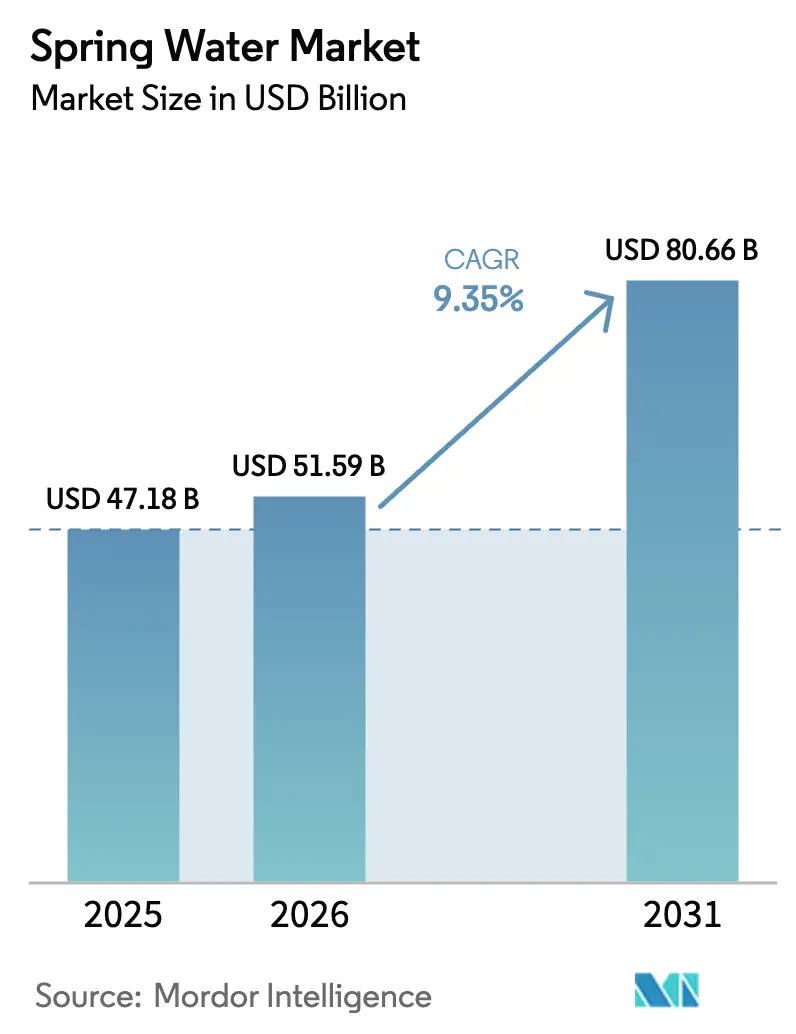

| Taille du Marché (2026) | 51.59 Milliards de dollars |

| Taille du Marché (2031) | 80.66 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.35% CAGR |

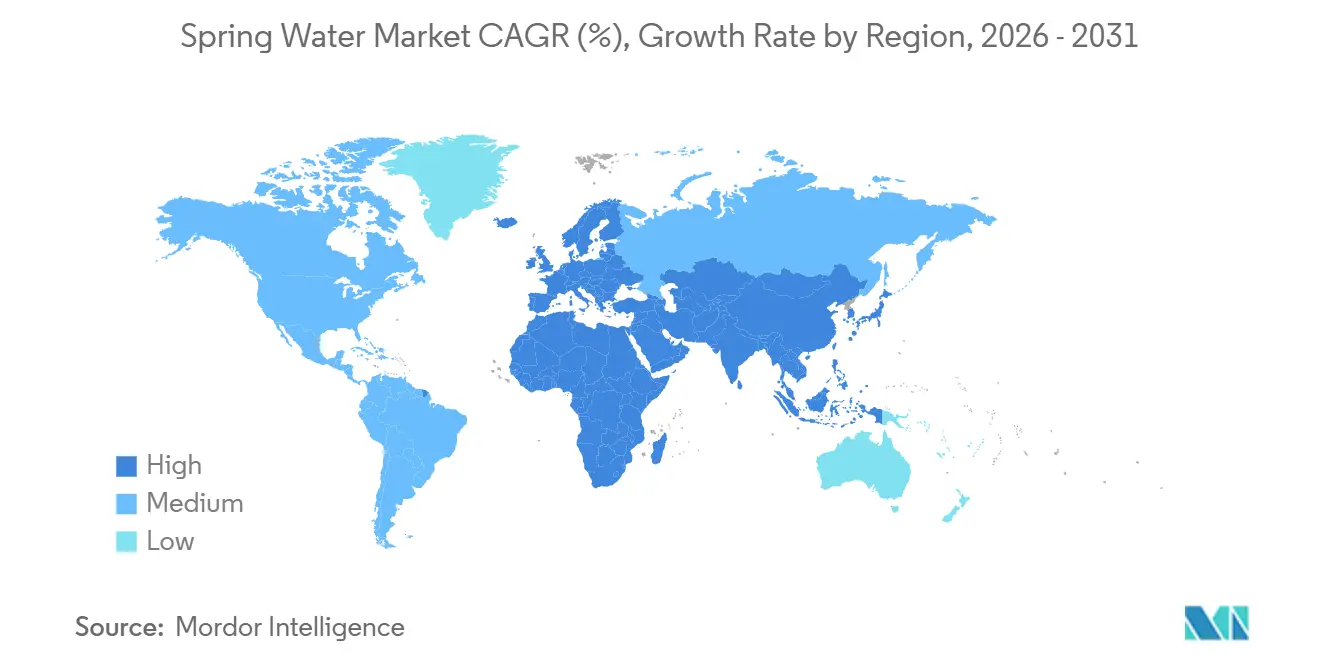

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'eau de source par Mordor Intelligence

Le marché de l'eau de source était évalué à 47,18 milliards USD en 2025 et devrait progresser de 51,59 milliards USD en 2026 à 80,66 milliards USD d'ici 2031, enregistrant un TCAC de 9,35 % au cours de la période de prévision (2026-2031). Cette croissance est portée par les préoccupations croissantes des consommateurs concernant les contaminants présents dans l'eau du robinet, la tendance à la premiumisation des boissons du quotidien et l'adoption croissante d'emballages durables tels que l'aluminium et le verre. En termes de type de produit, l'eau de source gazeuse gagne en popularité et croît plus rapidement que l'eau plate, malgré une base de marché relativement plus restreinte. En matière d'emballage, les canettes en aluminium connaissent une croissance significative dans un contexte d'attention accrue portée à la durabilité. Concernant les canaux de distribution, le commerce électronique joue un rôle crucial dans l'accélération du passage aux ventes directes aux consommateurs, offrant commodité et accessibilité. Le marché reste modérément fragmenté, avec plusieurs acteurs en concurrence pour des parts de marché.

Principaux enseignements du rapport

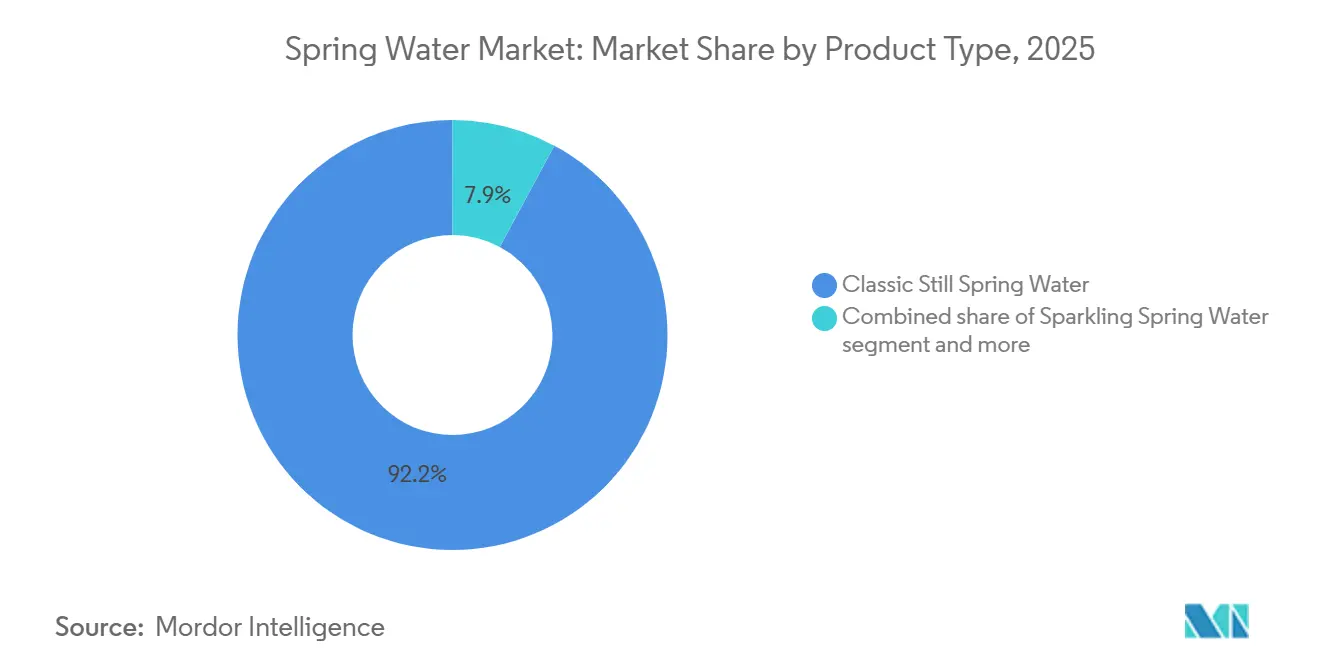

- Par type de produit, l'eau de source plate a dominé avec une part de marché de 92,15 % en 2025, tandis que les variantes gazeuses devraient se développer à un TCAC de 10,48 % jusqu'en 2031.

- Par type d'emballage, les bouteilles PET détenaient 76,28 % de la taille du marché de l'eau de source en 2025, et les canettes en aluminium devraient croître à un TCAC de 10,27 % entre 2026 et 2031.

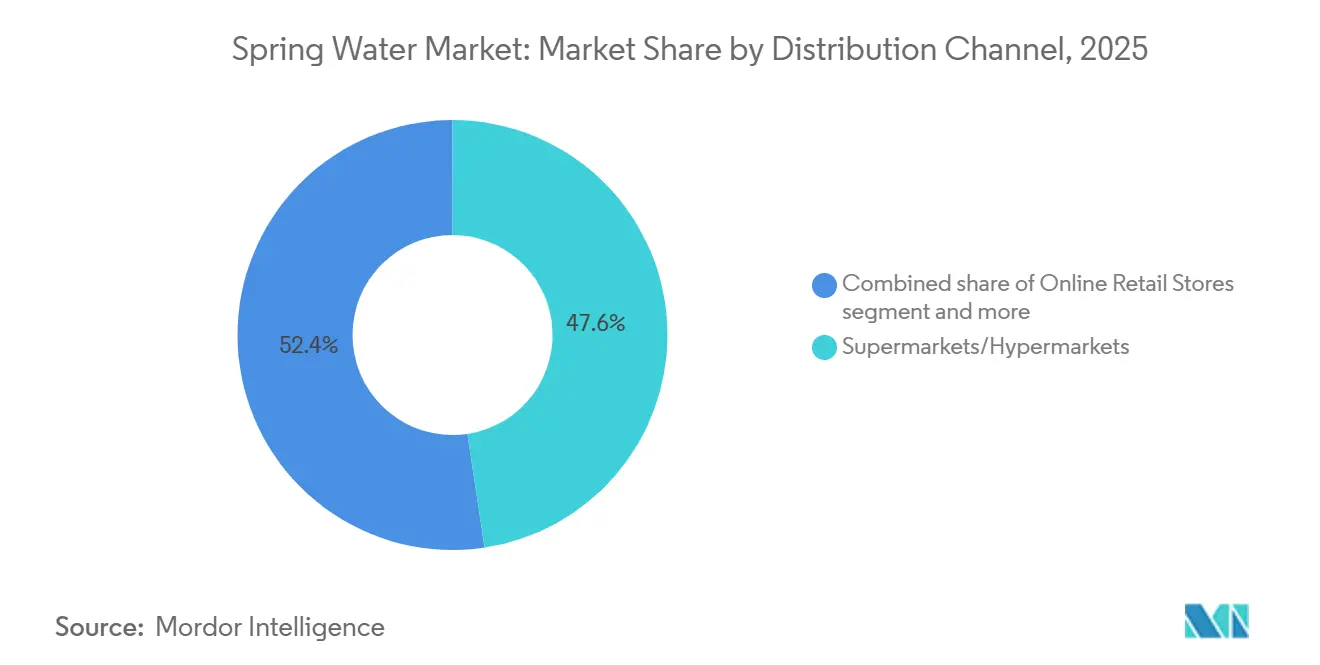

- Par canal de distribution, les supermarchés et hypermarchés représentaient 47,62 % du marché de l'eau de source en 2025 ; la vente en ligne devrait progresser à un TCAC de 11,39 % sur le même horizon.

- Par géographie, l'Europe représentait 31,76 % du marché de l'eau de source en 2025, tandis que l'Asie-Pacifique devrait enregistrer un TCAC de 10,13 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de l'eau de source

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Tendances de premiumisation positionnant l'eau de source comme produit de style de vie | +1.8% | Mondial, avec la plus forte adoption en Amérique du Nord, en Europe occidentale et dans les zones urbaines d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Préoccupations relatives à la qualité et à la sécurité de l'eau du robinet stimulant les alternatives en bouteille | +2.1% | Amérique du Nord, Europe, marchés émergents d'Asie-Pacifique présentant des lacunes en matière d'infrastructures | Court terme (≤ 2 ans) |

| Développement des variantes d'eau de source aromatisées, fonctionnelles et enrichies | +1.5% | Amérique du Nord, Europe, centres urbains en Asie-Pacifique | Moyen terme (2-4 ans) |

| Priorité accordée à la durabilité et adoption d'emballages écologiques | +1.3% | Europe (mandats réglementaires), Amérique du Nord (portée par les consommateurs), extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Sensibilisation des consommateurs à la teneur en minéraux et aux bienfaits pour l'hydratation | +1.0% | Mondial, avec un positionnement premium sur les marchés développés | Moyen terme (2-4 ans) |

| Croissance du secteur du tourisme et de l'hôtellerie stimulant la consommation sur site | +0.9% | Europe, destinations touristiques d'Asie-Pacifique, centres urbains d'Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations croissantes concernant la qualité et la sécurité de l'eau du robinet

Les préoccupations relatives à la sécurité de l'eau du robinet incitent de plus en plus de personnes à choisir l'eau de source en bouteille, notamment dans les zones où l'accès à une eau potable propre et fiable est difficile. L'Organisation mondiale de la Santé (2025) indique qu'une personne sur quatre dans le monde, soit 2,1 milliards d'individus, n'a toujours pas accès à une eau potable gérée de manière sûre[1]Source : Organisation mondiale de la Santé, "Une personne sur quatre dans le monde n'a toujours pas accès à une eau potable sûre – OMS, UNICEF", who.int. Parmi elles, 106 millions de personnes dépendent de sources d'eau de surface non traitées, telles que les rivières et les lacs. Ce manque d'accès à une eau sûre a rendu les consommateurs plus conscients de la qualité de l'eau et des risques de contamination. En conséquence, beaucoup se tournent vers l'eau de source en bouteille, perçue comme une option plus sûre et plus fiable pour l'eau potable. La préférence croissante pour l'eau de source en bouteille souligne la nécessité d'améliorer les infrastructures hydrauliques et de trouver des solutions pour relever les défis mondiaux liés à la sécurité de l'eau.

Croissance des secteurs du tourisme et de l'hôtellerie

Les secteurs du tourisme et de l'hôtellerie stimulent la demande d'eau de source en bouteille. À mesure que les voyages internationaux continuent de progresser, le besoin en eau potable sûre, pratique et de haute qualité augmente. Selon l'OMT, environ 1,52 milliard de touristes internationaux ont été recensés dans le monde en 2025, soit près de 60 millions de plus qu'en 2024[2]Source : Organisation mondiale du tourisme des Nations Unies, "Les arrivées de touristes internationaux en hausse de 4 % en 2025, reflétant une forte demande de voyages dans le monde entier", untourism.int. Cette hausse constante du nombre de touristes a entraîné une consommation accrue d'eau de source en bouteille dans les hôtels, les complexes touristiques, les compagnies aériennes, les lignes de croisière et les établissements de restauration. Les touristes préfèrent souvent l'eau de source en bouteille en raison de sa réputation de pureté et de qualité constante. Dans de nombreuses destinations touristiques, les préoccupations concernant la sécurité de l'eau du robinet locale font de l'eau de source en bouteille le choix privilégié des visiteurs. Par ailleurs, de nombreux prestataires hôteliers haut de gamme et soucieux de l'environnement proposent désormais de l'eau de source d'origine locale ou de marque propre afin d'améliorer l'expérience de leurs clients et de s'aligner sur leurs initiatives en matière de durabilité.

Priorité croissante accordée à la durabilité et aux emballages écologiques

Les préoccupations relatives à la durabilité et la préférence croissante pour les emballages écologiques stimulent le marché mondial de l'eau de source. Les gouvernements et les organisations introduisent des réglementations plus strictes pour réduire l'impact environnemental, incitant les entreprises à adopter des solutions d'emballage innovantes. Par exemple, l'Union européenne a introduit le règlement sur les emballages et les déchets d'emballages (PPWR) en décembre 2024, qui entrera en vigueur en février 2025[3]Source : Union européenne, "Déchets d'emballages", ec.europa.eu. Ce règlement exige qu'à partir de 2030, au moins 10 % des boissons soient vendues dans des emballages réutilisables et que tous les matériaux d'emballage soient recyclables. Ces règles encouragent l'utilisation de matériaux durables tels que l'aluminium et les plastiques recyclés. Les entreprises répondent à ces changements en faisant évoluer leurs stratégies d'emballage. Par exemple, Crown Holdings a signalé une augmentation notable de la demande de canettes en aluminium, tandis que des marques comme Smartwater et Poland Spring ont lancé des options d'emballage métallique recyclable.

Développement des variantes d'eau de source aromatisées, fonctionnelles et enrichies

La croissance du marché de l'eau de source est portée par la popularité croissante des options d'eau aromatisée, fonctionnelle et enrichie. Les consommateurs d'aujourd'hui recherchent des produits d'hydratation qui non seulement étanchent la soif, mais apportent également des bienfaits supplémentaires pour la santé et des saveurs agréables. Pour répondre à cette demande, les entreprises de boissons lancent des produits innovants tels que de l'eau de source enrichie en électrolytes, en vitamines et en arômes naturels. Par exemple, The Coca-Cola Company a lancé Powerade Power Water en 2026, qui contient 50 % d'électrolytes de plus que les produits similaires et cible spécifiquement les sportifs qui préfèrent les options d'hydratation sans sucre. De même, Waterloo Sparkling Water a élargi son offre avec des saveurs originales comme Banana Berry Bliss et Melon Medley, répondant aux attentes des consommateurs qui aiment expérimenter de nouveaux goûts. Cette tendance à l'innovation aromatique a contribué de manière significative à la croissance du marché.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Concurrence des eaux purifiées à bas coût et des alternatives au robinet | -1.5% | Mondial, avec une pression aiguë sur les marchés émergents sensibles aux prix | Court terme (≤ 2 ans) |

| Préoccupations environnementales liées aux déchets plastiques et à l'empreinte carbone | -1.2% | Europe (portée par la réglementation), Amérique du Nord (portée par les associations de consommateurs), extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Contrôle réglementaire accru sur les permis d'extraction d'eau et les allégations d'étiquetage | -0.9% | Amérique du Nord (niveau des États), Europe, émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption croissante de systèmes de filtration domestique et de purificateurs d'eau | -0.8% | Amérique du Nord, Europe, zones urbaines d'Asie-Pacifique disposant d'infrastructures adéquates | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations environnementales liées aux déchets plastiques et à l'empreinte carbone de l'eau en bouteille

Les préoccupations environnementales relatives aux déchets plastiques et aux émissions de carbone constituent des défis croissants pour le marché mondial de l'eau de source. Les consommateurs sont de plus en plus conscients de l'impact environnemental des emballages plastiques, et les organismes de réglementation imposent des règles plus strictes pour y remédier. Des études montrent que la production de bouteilles PET génère environ 5,093 kg d'émissions équivalent CO₂ par kilogramme de résine, soulignant le poids environnemental considérable de l'utilisation du plastique. Malgré les efforts déployés pour améliorer le recyclage, le taux de recyclage des bouteilles PET aux États-Unis est tombé à 30,2 % en 2024, mettant en évidence les inefficacités persistantes des systèmes de gestion des déchets. Par ailleurs, des poursuites judiciaires engagées en 2025 contre de grandes entreprises de boissons pour leur contribution à la pollution plastique ont encore accru la pression sur les marques. Ces actions en justice les poussent à adopter des solutions d'emballage plus durables.

Forte concurrence des alternatives d'eau purifiée à bas coût et de l'eau du robinet

La concurrence des eaux purifiées moins chères et de l'eau du robinet constitue un défi majeur pour le marché mondial de l'eau de source. De nombreux consommateurs, notamment dans les régions aux budgets serrés, préfèrent des options plus abordables à l'eau de source premium. L'eau purifiée, produite en masse et vendue à des prix bien inférieurs, attire une grande partie des acheteurs sensibles aux prix, rendant plus difficile l'adoption généralisée de l'eau de source. De plus, sur les marchés développés, l'eau du robinet traitée est facilement accessible et fiable, réduisant le besoin d'eau de source en bouteille pour un usage quotidien. Les grandes entreprises comme C'estbon, qui bénéficient d'avantages en termes de coûts grâce à une production à grande échelle et à de vastes réseaux de distribution, accentuent encore la concurrence par les prix. Cela oblige les marques d'eau de source premium à redoubler d'efforts pour justifier leurs prix plus élevés en mettant en avant la qualité, l'authenticité de la source et les bienfaits pour la santé afin de fidéliser et d'attirer les clients.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les variantes gazeuses surpassent l'eau plate malgré une base de niche

En 2025, l'eau de source plate détenait la plus grande part du marché de l'eau de source, représentant 92,15 %. Cette domination découle de son rôle d'option d'hydratation fiable pour les ménages, les restaurants et les institutions. Les consommateurs préfèrent l'eau de source plate parce qu'elle est abordable, largement disponible et facilement accessible dans divers formats de vente au détail. Son goût neutre et son adaptabilité en font un choix populaire auprès de différents groupes d'âge et régions, garantissant une demande stable.

En revanche, le segment de l'eau de source gazeuse devrait connaître une croissance significative, avec un TCAC projeté de 10,48 % de 2026 à 2031. Cette croissance est portée par l'intérêt croissant des consommateurs pour les boissons premium et aromatisées, notamment chez les populations jeunes et urbaines. La demande d'options de boissons plus saines, à faible teneur en sucre et fonctionnelles stimule encore davantage leur popularité. Les innovations telles que l'eau gazeuse naturellement carbonatée et infusée devraient attirer davantage de consommateurs, contribuant ainsi à l'expansion mondiale du segment.

Par type d'emballage : les canettes en aluminium en forte progression sous l'impératif de durabilité

Les bouteilles PET étaient le format d'emballage le plus utilisé sur le marché mondial de l'eau de source en 2025, avec une part de 76,28 %. Leur popularité tient à leur accessibilité financière, leur légèreté et leur compatibilité avec les systèmes de production et de distribution existants. Les consommateurs préfèrent les bouteilles PET pour leur praticité et leur robustesse, ce qui en fait un choix courant dans les points de vente au détail. De plus, la solide infrastructure soutenant la production et la distribution de bouteilles PET assure leur domination continue sur le marché.

En revanche, les canettes en aluminium devraient afficher la croissance la plus rapide, avec un TCAC projeté de 10,27 % durant la période 2026-2031. Cette croissance est portée par la demande croissante de solutions d'emballage durables, l'aluminium étant hautement recyclable et considéré comme plus respectueux de l'environnement que le plastique. Les distributeurs et les régulateurs poussent également en faveur d'alternatives écologiques, stimulant encore l'adoption des canettes en aluminium. Par ailleurs, leur attrait premium et leur adéquation à la consommation individuelle et nomade contribuent à leur popularité croissante sur le marché.

Par canal de distribution : le commerce électronique accélère le passage aux ventes directes aux consommateurs

Les supermarchés et hypermarchés étaient les principaux canaux de distribution sur le marché de l'eau de source en 2025, représentant 47,62 % de la part de marché totale. Ces enseignes sont populaires car elles proposent une grande variété de produits d'eau de source, incluant différentes marques et tailles, en un seul endroit. Les consommateurs trouvent pratique de faire leurs achats de boissons en même temps que leurs courses habituelles. Les supermarchés et hypermarchés proposent souvent des prix compétitifs, des options d'achat en gros et des remises fréquentes, ce qui en fait un choix attractif pour les acheteurs. Leur forte présence dans les zones urbaines et semi-urbaines renforce encore leur rôle de canal clé pour les ventes d'eau de source.

La vente en ligne devrait afficher la croissance la plus rapide, avec un TCAC projeté de 11,39 % jusqu'en 2031. Cette croissance est portée par la popularité croissante des plateformes de commerce électronique, qui offrent la commodité de la livraison à domicile et des services d'abonnement pour les achats réguliers. Les consommateurs sont également attirés par la possibilité d'explorer une gamme plus large de produits, notamment des marques d'eau de source premium et de niche, qui ne sont pas toujours disponibles en magasin physique. Les plateformes en ligne permettent aux entreprises de collecter des données précieuses sur leurs clients, qu'elles peuvent utiliser pour personnaliser leurs actions marketing et améliorer la fidélisation. Ces facteurs devraient favoriser l'expansion rapide de la vente en ligne dans les années à venir.

Analyse géographique

L'Europe représentait 31,76 % du chiffre d'affaires du marché de l'eau de source en 2025, portée par une forte préférence des consommateurs pour l'eau minérale et l'eau de source, ainsi que par la présence de marques premium bien établies. Les consommateurs de la région accordent de la valeur aux produits de haute qualité, aux marques patrimoniales et aux emballages premium, ce qui soutient la demande. Cependant, des réglementations plus strictes en matière de durabilité, de réutilisation et d'étiquetage accroissent les défis de conformité pour les fabricants. Malgré ces obstacles, les entreprises leaders continuent de s'appuyer sur leur solide réputation de marque et leurs offres de produits uniques pour rester compétitives sur ce marché mature.

La région Asie-Pacifique devrait afficher la croissance la plus rapide, avec un TCAC projeté de 10,13 % de 2026 à 2031. Cette croissance est alimentée par une urbanisation rapide, des revenus disponibles plus élevés et des préoccupations croissantes concernant la sécurité de l'eau du robinet dans les économies émergentes. La classe moyenne en expansion choisit de plus en plus l'eau de source conditionnée comme option d'hydratation sûre et fiable. Par ailleurs, l'essor du tourisme et la demande de consommation nomade stimulent les ventes de formats d'eau pratiques et premium. Les investissements dans les installations de production et les réseaux de distribution soutiennent encore le potentiel de croissance de la région.

L'Amérique du Nord reste un acteur clé dans l'influence des tendances mondiales du marché de l'eau de source, notamment dans des domaines tels que la réglementation et le comportement des consommateurs. Les préoccupations relatives à la qualité et à la sécurité de l'eau façonnent les décisions d'achat, tandis que les efforts en matière de durabilité favorisent un passage vers des options d'emballage écologiques. Par ailleurs, l'Amérique latine et le Moyen-Orient & Afrique présentent des schémas de croissance contrastés. Dans ces régions, la demande d'eau en bouteille est soutenue par des infrastructures publiques d'approvisionnement en eau insuffisantes. Cependant, l'instabilité économique et la sensibilité aux prix peuvent affecter les habitudes d'achat des consommateurs, entraînant une croissance inégale sur ces marchés.

Paysage concurrentiel

Le marché de l'eau de source est modérément fragmenté et comprend plusieurs acteurs clés, notamment Nestlé S.A., Danone S.A., BlueTriton Brands, PepsiCo Inc. et Roxane (Cristaline). Ces entreprises occupent des positions solides grâce à leurs marques bien établies et à leurs vastes réseaux de distribution. Cependant, aucune entreprise ne domine entièrement le marché. De nombreux grands acteurs se concentrent sur les fusions et acquisitions pour étendre leur portée et améliorer leur efficacité. Parallèlement, les marques régionales et de niche plus petites restent compétitives en ciblant des demandes locales spécifiques et en proposant des produits premium.

La concurrence sur le marché s'intensifie à mesure que les entreprises s'attachent à sécuriser des sources d'eau fiables, à améliorer leurs chaînes d'approvisionnement et à innover en matière d'emballage. De nombreuses entreprises adoptent des technologies avancées, telles que la logistique pilotée par l'IA, pour rationaliser leurs opérations et réduire leurs coûts. La durabilité devient également un axe stratégique majeur, les entreprises investissant dans des emballages écologiques pour séduire les consommateurs soucieux de l'environnement. Par ailleurs, certains acteurs intègrent verticalement leurs opérations, leur permettant de contrôler plus efficacement l'approvisionnement et la production, et de se démarquer sur le marché.

L'entrée sur le marché de l'eau de source devient de plus en plus difficile en raison de réglementations strictes et des coûts élevés liés à la mise en place d'infrastructures pour l'approvisionnement, les tests et l'emballage. Les entreprises doivent également se conformer aux normes environnementales, telles que les exigences en matière de conservation de l'eau et d'emballages recyclables, ce qui accroît la complexité opérationnelle. En conséquence, les acteurs établis disposant de ressources financières et technologiques solides sont mieux positionnés pour prospérer. Ces défis rendent l'entrée de nouvelles entreprises sur le marché plus difficile, consolidant encore davantage la domination des acteurs existants.

Leaders du secteur de l'eau de source

Nestlé S.A.

Danone S.A.

BlueTriton Brands

PepsiCo Inc.

Roxane (Cristaline)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2025 : Billy, une entreprise australienne de boissons, a lancé une eau de source 100 % naturelle conditionnée dans des canettes en aluminium recyclable, mettant en avant son approche axée sur la durabilité. L'eau est issue de sources naturelles du Victoria et proposée en versions plate et gazeuse pour répondre aux diverses préférences des consommateurs.

- Octobre 2025 : Eternal Water, une marque d'eau de source naturellement alcaline issue de sources réparties aux États-Unis, aurait présenté sa nouvelle bouteille de 800 ml (27 fl.oz) lors du NACS Show de cette année. Ce lancement a mis en avant l'engagement de la marque à proposer des options d'emballage pratiques et durables pour répondre aux attentes évolutives des consommateurs.

- Avril 2025 : RAIN Pure Mountain Spring Water a lancé un pack de 24 bouteilles d'eau de source en aluminium, ciblant les consommateurs soucieux de l'environnement et élargissant sa disponibilité dans les principaux distributeurs américains, notamment Kroger, Smart & Final et West Marine.

- Octobre 2024 : Flow Beverage Corp. a lancé Flow Sparkling Mineral Spring Water en bouteilles en aluminium de 300 ml au Canada, avec des saveurs telles que OG, Mûre + Hibiscus, Citron + Gingembre et Concombre + Menthe, dans un emballage durable composé à 70 % d'aluminium recyclé.

Périmètre du rapport sur le marché mondial de l'eau de source

L'eau de source est une eau souterraine d'origine naturelle qui remonte à la surface depuis un aquifère souterrain et est collectée à la source ou à proximité de celle-ci. Le marché mondial de l'eau de source comprend le type de produit, le type d'emballage, le canal de distribution et la géographie. Par type de produit, le marché est segmenté en eau de source plate classique, eau de source gazeuse, eau de source aromatisée et autres eaux de source. Par type d'emballage, le marché est classifié en bouteilles PET, bouteilles en verre, canettes en aluminium et Tetra Pak. Par canal de distribution, le marché est classifié en supermarchés/hypermarchés, épiceries/commerces de proximité, magasins de vente en ligne et autres canaux de distribution. Par géographie, le marché est classifié en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique. Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (litres).

| Eau de source plate classique |

| Eau de source gazeuse |

| Eau de source aromatisée |

| Autres eaux de source |

| Bouteilles PET |

| Bouteilles en verre |

| Canettes en aluminium |

| Tetra Pak |

| Supermarchés/Hypermarchés |

| Épiceries/Commerces de proximité |

| Magasins de vente en ligne |

| Autres canaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et Afrique |

| Par type de produit | Eau de source plate classique | |

| Eau de source gazeuse | ||

| Eau de source aromatisée | ||

| Autres eaux de source | ||

| Par type d'emballage | Bouteilles PET | |

| Bouteilles en verre | ||

| Canettes en aluminium | ||

| Tetra Pak | ||

| Par canal de distribution | Supermarchés/Hypermarchés | |

| Épiceries/Commerces de proximité | ||

| Magasins de vente en ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et Afrique | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché de l'eau de source d'ici 2031 ?

Il devrait atteindre 80,66 milliards USD d'ici 2031, progressant à un TCAC de 9,35 % de 2026 à 2031.

Quel format de produit connaît la croissance la plus rapide ?

L'eau de source gazeuse devrait afficher un TCAC de 10,48 %, surpassant les gammes plates, aromatisées et fonctionnelles.

Quel format d'emballage gagne des parts de marché le plus rapidement ?

Les canettes en aluminium devraient croître à un TCAC de 10,27 % grâce à leur recyclabilité et à une réglementation favorable.

Comment les marques leaders répondent-elles aux pressions en matière de durabilité ?

Les stratégies comprennent le lancement de formats en aluminium et en verre, l'investissement dans des systèmes rechargeables et la sécurisation de chaînes d'approvisionnement écologiques pour répondre aux mandats de réutilisation émergents.

Dernière mise à jour de la page le: