Taille et part du marché des spiritueux à base d'agave

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

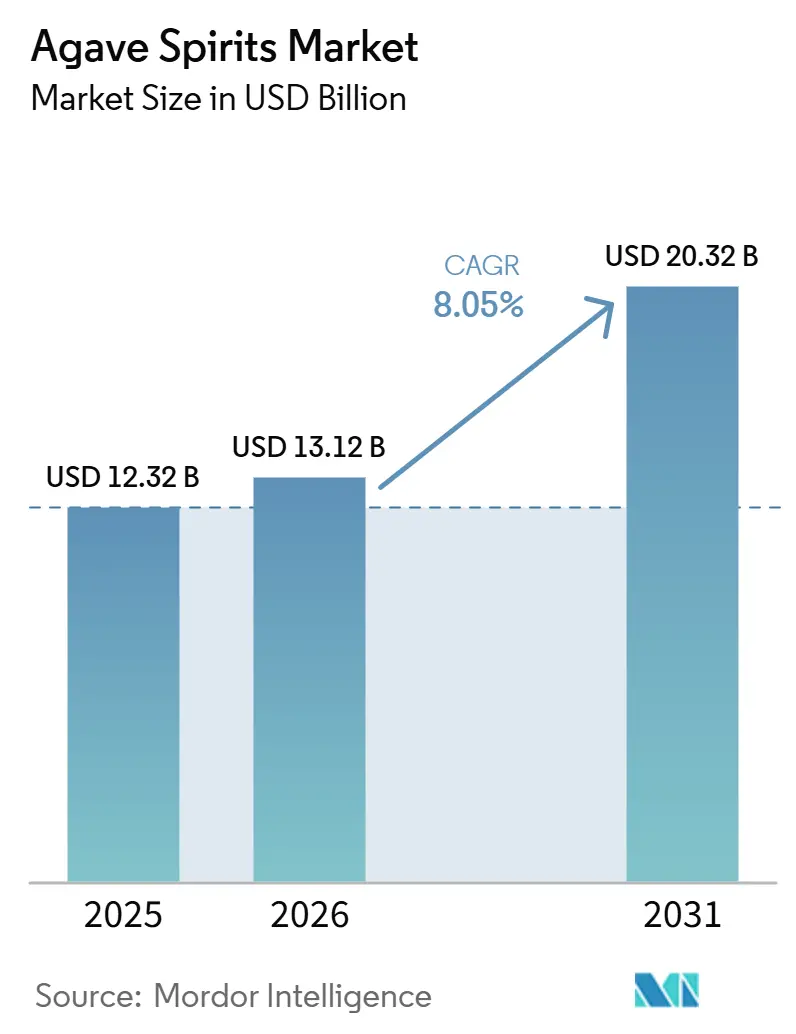

| Taille du Marché (2026) | 13.12 Milliards de dollars |

| Taille du Marché (2031) | 20.32 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.05% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des spiritueux à base d'agave par Mordor Intelligence

La taille du marché des spiritueux à base d'agave devrait passer de 12,32 milliards USD en 2025 à 13,12 milliards USD en 2026 et devrait atteindre 20,32 milliards USD d'ici 2031, à un CAGR de 8,05 % sur la période 2026-2031. Le marché des spiritueux à base d'agave évolue d'une base de croissance étroite vers une base plus large, la demande mature en Amérique du Nord étant compensée par une adoption plus forte sur les nouveaux marchés et dans les nouveaux canaux. Le comportement d'achat premium reste au cœur du marché des spiritueux à base d'agave, ce qui pousse les producteurs à se concentrer davantage sur la discipline tarifaire, la qualité de la marque et un positionnement produit plus clair, plutôt que de simplement chercher à augmenter les volumes. Le marché des spiritueux à base d'agave est également façonné par une attention accrue des consommateurs à l'authenticité, ce qui renforce l'importance de la transparence de la production, de l'identité régionale et des certifications 100 % agave, tant dans les circuits de distribution au détail que dans les circuits de l'hôtellerie-restauration. Le développement de produits élargit la base de consommateurs adressable du marché des spiritueux à base d'agave grâce à des formats sans alcool, des extensions de gamme premium et des lancements axés sur les occasions de consommation, qui touchent à la fois les consommateurs traditionnels et les acheteurs sobres par choix. Dans le même temps, le marché des spiritueux à base d'agave est confronté à des pressions sur les coûts et l'approvisionnement liées aux fluctuations des prix de l'agave, ce qui complique la planification tant pour les grands producteurs que pour les opérateurs artisanaux de plus petite taille.

Principaux enseignements du rapport

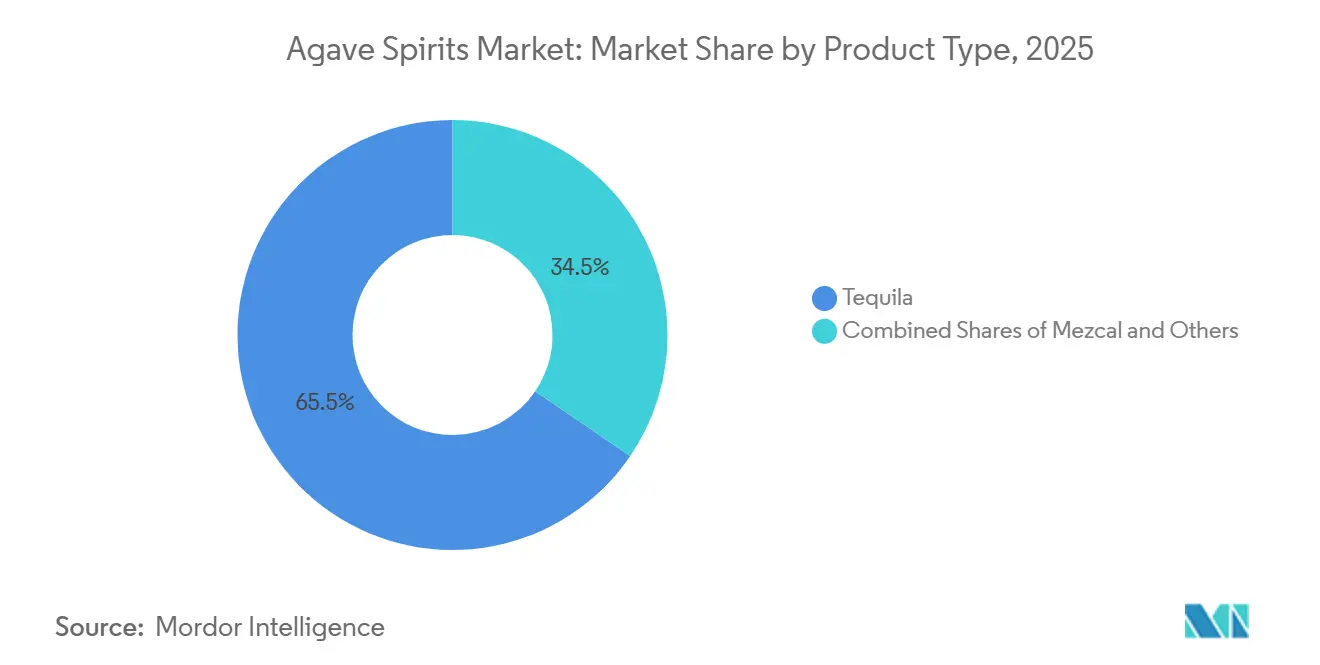

- Par type de produit, la tequila détenait une part de 65,48 % en 2025, tandis que le mezcal devrait progresser à un CAGR de 9,11 % jusqu'en 2031.

- Par gamme de prix, les expressions standard détenaient 86,79 % de la part du marché des spiritueux à base d'agave en 2025, tandis que le segment premium devrait croître à un CAGR de 9,56 % jusqu'en 2031.

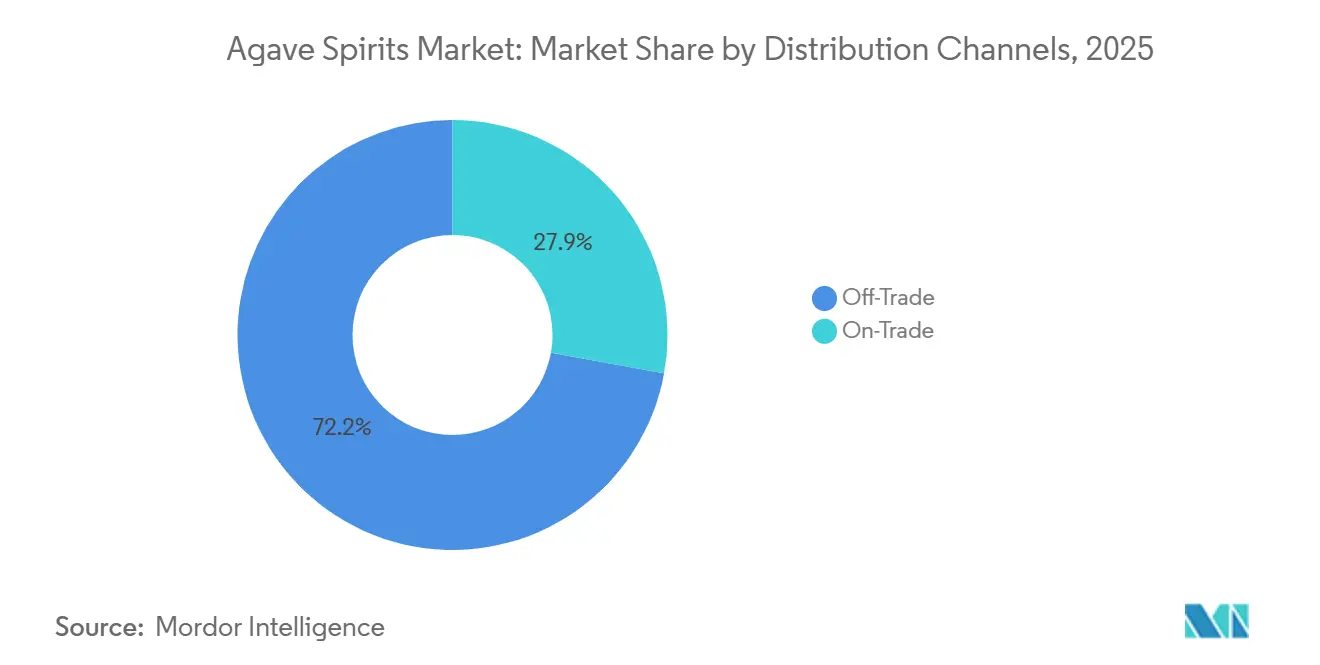

- Par canaux de vente, le circuit off-trade représentait 72,15 % de la taille du marché des spiritueux à base d'agave en 2025, tandis que le circuit on-trade devrait croître à un CAGR de 9,85 % jusqu'en 2031.

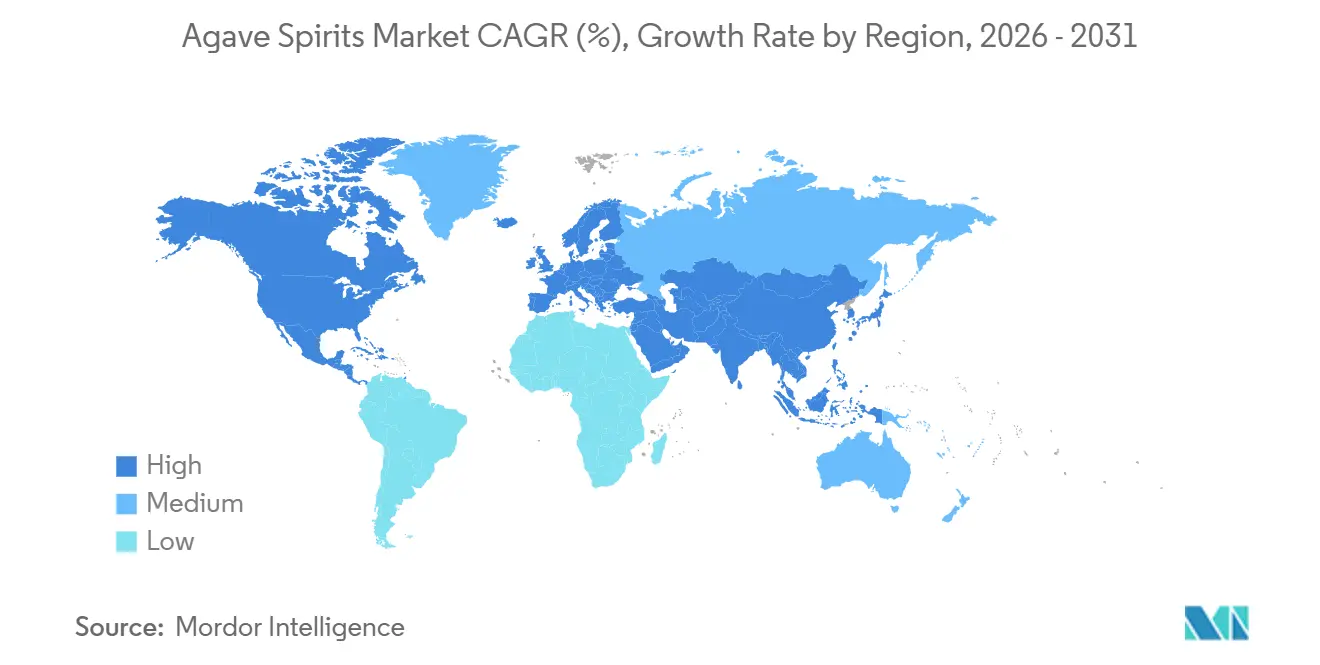

- Par géographie, l'Amérique du Nord était en tête avec une part de 33,46 % en 2025, tandis que l'Asie-Pacifique devrait progresser à un CAGR de 11,02 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des spiritueux à base d'agave

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Demande croissante de spiritueux premium et ultra-premium | +2.3% | Mondial, avec la plus forte intensité en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Préférence croissante des consommateurs pour les spiritueux authentiques et artisanaux | +1.9% | Amérique du Nord et Europe, avec des retombées vers les centres urbains d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Pénétration des menus cocktails dans les bars et restaurants | +1.3% | Mondial, avec des gains accélérés en Europe et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Innovation produit dans les catégories de spiritueux à base d'agave | +0.8% | Mondial, porté par l'Amérique du Nord et le Royaume-Uni | Court terme (≤ 2 ans) |

| Croissance des ventes d'alcool en ligne | +0.7% | Amérique du Nord, Union européenne, cœur de l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Demande croissante de produits alcoolisés aux saveurs variées | +0.5% | Amérique du Nord, Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de spiritueux premium et ultra-premium

Le marché des spiritueux à base d'agave est tiré vers le haut par un mouvement régulier qui passe d'achats axés sur le volume à des achats axés sur la valeur dans les principaux marchés de consommation. Aux États-Unis, les segments super-premium et haut de gamme des spiritueux à base d'agave ont progressé respectivement de 1 268 % et 1 400 % en volume entre 2003 et 2025, et les expressions super-premium ont atteint à elles seules près de 7,5 millions de caisses de 9 litres en 2025[1]Source : Distilled Spirits Council of the United States, « 2025 Tequila/Mezcal in the U.S. Fact Sheet », Distilled Spirits Council of the United States, distilledspirits.org. La même source indique que la tequila et le mezcal sont restés la seule catégorie de spiritueux affichant une croissance positive des revenus en 2024, ce qui indique que les consommateurs ont continué à accepter des prix premium même lorsque la demande globale de spiritueux s'est assouplie. Ce changement est important car il modifie la façon dont le marché des spiritueux à base d'agave récompense les propriétaires de marques, les meilleurs rendements allant désormais aux producteurs qui défendent les signaux de qualité et la tarification plutôt que de simplement pousser les volumes de caisses. Cela donne également aux distributeurs une raison plus forte de soutenir les étiquettes dotées de références premium plus claires, car ces étiquettes peuvent mieux maintenir leur valeur en rayon dans différents contextes de distribution au détail et d'hôtellerie-restauration. À terme, cela maintient le marché des spiritueux à base d'agave plus étroitement lié à la création de valeur qu'à la simple croissance des expéditions.

Préférence croissante des consommateurs pour les spiritueux authentiques et artisanaux

L'authenticité pèse désormais davantage dans le marché des spiritueux à base d'agave que la simple visibilité de la marque. Les acheteurs examinent de plus près les allégations sans additifs, les méthodes de production, les histoires d'origine et l'utilisation de 100 % agave, ce qui modifie le standard de ce qui constitue une étiquette premium. Le régulateur mexicain de la tequila a rapporté que les exportations de tequila 100 % agave ont atteint 278,62 millions de litres en 2025, montrant que la demande se déplace vers des produits dotés de signaux d'authenticité plus forts au sein de la catégorie elle-même [2]Source : Consejo Regulador del Tequila via El Informador, « Industria Incrementó La Exportación Y La Producción De Tequila En 2025 », El Informador, informador.mx. Le marché des spiritueux à base d'agave récompense donc les producteurs capables d'expliquer d'où provient l'agave, comment le spiritueux a été élaboré et pourquoi l'étiquette reflète une véritable tradition de production. Ce changement augmente également le coût de participation, car la traçabilité de la provenance et la transparence du processus de production deviennent des conditions d'entrée de base plutôt que des arguments de vente supplémentaires. En conséquence, le marché des spiritueux à base d'agave devient plus sélectif même s'il continue de se développer.

Pénétration des menus cocktails dans les bars et restaurants

La culture du cocktail reste une voie importante de recrutement des consommateurs pour le marché des spiritueux à base d'agave. La tequila et le mezcal bénéficient de boissons déjà familières à un large public, ce qui facilite l'essai dans les bars et restaurants par rapport à de nombreux circuits de distribution au détail. Une fois que les consommateurs entrent par le biais de cocktails à haute fréquence tels que la Margarita ou la Paloma, ils sont plus susceptibles de monter en gamme vers des expressions à déguster et des profils d'agave plus distincts. Ce schéma est bénéfique pour le marché des spiritueux à base d'agave car l'exposition en circuit on-trade fait plus que générer des ventes immédiates : elle éduque également les consommateurs et renforce leur aisance avec les prix premium. L'effet est le plus fort là où les barmans façonnent activement les choix de boissons et où les menus mettent en avant l'origine, le style ou les détails de production. Pour cette raison, les menus des restaurants et des bars continuent de jouer un rôle plus important dans le développement de la catégorie que leur seule part de revenus directs ne le laisserait supposer.

Innovation produit dans les catégories de spiritueux à base d'agave

Le marché des spiritueux à base d'agave se développe également grâce à l'innovation produit qui atteint de nouvelles occasions de consommation et de nouveaux groupes d'acheteurs. En août 2025, Almave a lancé Almave Humo, une alternative au mezcal sans alcool élaborée selon des méthodes traditionnelles de torréfaction en fosse et à base d'agave Espadín de Puebla, au prix de 36,99 USD pour 700 mL. Ce lancement a montré que l'innovation sur le marché des spiritueux à base d'agave ne se limite plus aux échelles de vieillissement ou aux extensions de gamme au sein des seuls spiritueux alcoolisés. Elle atteint désormais les occasions de consommation sobre par choix, les besoins en matière de cadeaux et l'expérimentation premium, ce qui élargit le nombre de points de contact où les consommateurs peuvent s'engager avec des produits à base d'agave. La même logique soutient les concepts prêts-à-boire et les concepts hybrides qui aident les marques à pénétrer les circuits de l'épicerie, de la commodité et des occasions sociales informelles avec moins de friction que les spiritueux en bouteille entière. L'innovation soutient donc le marché des spiritueux à base d'agave en ouvrant des occasions incrémentielles plutôt qu'en se contentant de rafraîchir les unités de gestion des stocks existantes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Volatilité des prix des matières premières d'agave | -1.2% | Le Mexique en tant que marché d'origine, avec des effets sur la chaîne d'approvisionnement mondiale | Court terme (≤ 2 ans) |

| Évolution des préférences des consommateurs vers les boissons à faible teneur en alcool et sans alcool | -0.9% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Concurrence d'autres catégories de spiritueux premium | -0.7% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Perturbations de la chaîne d'approvisionnement affectant la distribution mondiale | -0.6% | Mondial, en particulier en Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières d'agave

Les fluctuations de l'approvisionnement en agave restent l'un des freins les plus évidents au marché des spiritueux à base d'agave. Les prix de l'agave bleu au Mexique sont passés de niveaux record à des niveaux bien plus bas début 2025, après que des plantations massives ont suivi la précédente vague de demande, ce qui a rendu la planification des coûts à long terme moins stable pour les producteurs de différentes tailles. Cela est important car l'agave met des années à mûrir, de sorte qu'une surproduction aujourd'hui peut se transformer en pénurie plus tard si des prix plus faibles découragent de nouvelles plantations. Le marché des spiritueux à base d'agave est donc exposé à un cycle répétitif où un allègement des coûts des intrants à court terme peut créer des tensions d'approvisionnement à plus long terme et fragiliser en premier lieu les petits producteurs. Les grands producteurs peuvent absorber une partie de cette pression grâce à leur échelle, mais les marques artisanales et émergentes ont moins de marge pour gérer ces changements sans perte de marge ou perturbation des prix. Si ce schéma persiste, le marché des spiritueux à base d'agave pourrait connaître une qualité d'approvisionnement plus inégale et moins de diversité dans les offres premium de plus petite taille.

Évolution des préférences des consommateurs vers les boissons à faible teneur en alcool et sans alcool

L'essor des occasions de consommation à faible teneur en alcool et sans alcool crée un vent contraire lent mais visible pour le marché des spiritueux à base d'agave. Les jeunes consommateurs des marchés développés ne quittent pas entièrement les occasions de consommation de boissons premium, mais ils réduisent plus souvent la fréquence de leur consommation d'alcool et passent d'un format à l'autre. Le lancement d'Almave Humo en 2025 a montré que les acteurs de la catégorie eux-mêmes considèrent désormais ce changement comme suffisamment durable pour justifier un investissement direct dans le produit. Le Distilled Spirits Council of the United States a également rapporté que les revenus totaux des fournisseurs de spiritueux aux États-Unis ont baissé en 2024 pour la première fois en plus de 20 ans, ce qui renforce l'idée que la modération de la consommation d'alcool affecte de manière mesurable les catégories établies. Pour le marché des spiritueux à base d'agave, l'implication est claire : les marques qui créent des extensions à faible teneur en alcool ou sans alcool peuvent mieux protéger leur pertinence auprès des consommateurs que celles qui laissent cette occasion aux formats de boissons concurrents. Cela ne supprime pas la demande de tequila ou de mezcal, mais cela change l'endroit où la part de portefeuille future sera disputée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le mezcal gagne du terrain dans une catégorie dominée par la tequila

La tequila représentait 65,48 % de la taille du marché des spiritueux à base d'agave en 2025, lui conférant une nette avance sur les autres catégories de produits, tant en termes de visibilité en distribution au détail que de capacité d'exportation. Le segment bénéficie de systèmes de certification matures, d'une reconnaissance mondiale plus large et d'une chaîne d'approvisionnement qui prend déjà en charge de grands volumes d'exportation. L'industrie mexicaine de la tequila a produit 583,53 millions de litres en 2025 et en a exporté 407,80 millions de litres vers plus de 120 pays, ce qui confirme les avantages d'échelle qui continuent de soutenir la position de leader de la tequila. Les exportations de tequila 100 % agave ont atteint 278,62 millions de litres la même année, ce qui montre que le positionnement premium se renforce également au sein de la plus grande catégorie de produits. Au sein du secteur des spiritueux à base d'agave, la tequila reste la catégorie qui établit la référence commerciale en matière d'accès des consommateurs, de reconnaissance des marques et de développement de l'échelle des prix.

Le mezcal devrait croître à un CAGR de 9,11 % jusqu'en 2031, ce qui en fait le type de produit à la croissance la plus rapide sur le marché des spiritueux à base d'agave. Sa croissance reflète un niveau de maturité plus faible, un attrait artisanal plus fort et un profil aromatique plus distinct qui attire souvent des consommateurs expérimentés après une première expérience avec la tequila. Le produit bénéficie également du soutien des barmans et d'un positionnement premium dans les menus, ce qui lui confère un rôle plus important dans les occasions d'essai à haute valeur ajoutée que son échelle actuelle ne le suggère. La production certifiée de mezcal avait atteint 12,24 millions de litres en 2023 avant de redescendre à 6,91 millions de litres en 2025, une évolution qui indique une rationalisation post-boom et une discipline qualitative plus stricte plutôt qu'une perte de pertinence à long terme. La catégorie résiduelle des autres produits, incluant la raicilla, la bacanora et le sotol, reste de niche mais conserve son importance car elle maintient le marché des spiritueux à base d'agave ouvert à l'expérimentation boutique et à la différenciation régionale.

Par gamme de prix : dynamique premium se construisant sur une base de volumes standard

Les expressions standard détenaient une part de 86,79 % en 2025, ce qui signifie qu'elles continuent de porter la principale charge de volume du marché des spiritueux à base d'agave dans la distribution moderne, les circuits de commodité et la large disponibilité en circuit on-trade. Ce segment reste important car il offre aux consommateurs un point d'entrée accessible et aide les marques à maintenir une large distribution physique. Il soutient également l'essai, les achats cadeaux et les achats répétés dans des contextes où la sensibilité aux prix reste plus élevée que l'intérêt pour les détails de production. Le rôle des produits standard ne doit pas être considéré comme un positionnement faible, car ils contribuent à maintenir la présence en rayon et à garder le marché des spiritueux à base d'agave visible dans un plus grand nombre de points de vente. Au sein du secteur des spiritueux à base d'agave, ce segment fournit encore la portée qui permet aux étiquettes premium de se construire à partir d'une large base installée plutôt qu'à partir d'une demande de luxe isolée.

Le segment premium devrait croître à un CAGR de 9,56 % jusqu'en 2031, ce qui en fait la couche de valeur la plus dynamique dans cette segmentation. Les tendances de la demande à long terme soutiennent cette direction, les tequilas super-premium et haut de gamme aux États-Unis ayant progressé de plus de 1 400 % en volume entre 2003 et 2025. La croissance premium dépend désormais moins du seul prix et davantage de la preuve de qualité, ce qui inclut le positionnement sans additifs, l'approvisionnement en domaine et la transparence de la production. Ce changement raccourcit l'écart entre l'histoire du produit et la décision d'achat, en particulier pour les consommateurs informés qui ne considèrent plus l'association à une célébrité comme suffisante. En conséquence, le marché des spiritueux à base d'agave voit la valeur migrer vers le haut, même si les expressions standard continuent d'ancrer la largeur de la catégorie.

Par canaux de vente : le circuit off-trade ancre les volumes tandis que le circuit on-trade élève la catégorie

Le circuit off-trade représentait 72,15 % de la part du marché des spiritueux à base d'agave en 2025, ce qui montre que les canaux portés par la distribution au détail représentent encore la majeure partie des revenus de la catégorie. Ce canal est important car il confère au marché des spiritueux à base d'agave une échelle, un réapprovisionnement régulier et une large empreinte géographique dans les supermarchés, les magasins de spiritueux, le commerce de détail de voyage et les commandes en ligne là où cela est autorisé. Le circuit off-trade est également l'endroit où la comparaison des prix est la plus facile, ce qui rend la clarté de l'emballage, la confiance dans la marque et les repères de catégorie reconnaissables plus importants. Ce contexte tend à favoriser les étiquettes capables de communiquer rapidement la qualité et de maintenir une cohérence de distribution sur de nombreux points de vente. Pour les producteurs, une exécution solide en circuit off-trade reste essentielle car elle maintient le marché des spiritueux à base d'agave visible pour les acheteurs fréquents comme pour les nouveaux consommateurs.

Le circuit on-trade devrait croître à un CAGR de 9,85 % jusqu'en 2031, ce qui en fait le canal le plus dynamique du marché des spiritueux à base d'agave. Les bars et restaurants font plus que vendre des boissons : ils introduisent également le langage de la catégorie, façonnent les premières impressions et encouragent les consommateurs à passer des cocktails aux formats de dégustation premium. C'est pourquoi l'activité en circuit on-trade a une valeur stratégique au-delà des ventes immédiates, en particulier pour le mezcal et les expressions de tequila haut de gamme qui nécessitent un essai guidé. Cela aide également les marques à construire leur crédibilité grâce à la prescription des barmans, aux menus curatés et au placement dans des établissements où l'histoire du produit influence ce que les consommateurs commandent. Il en résulte une structure de canaux où le circuit off-trade assure la stabilité des volumes tandis que le circuit on-trade améliore la perception, optimise le mix et soutient la croissance de la valeur à long terme sur le marché des spiritueux à base d'agave.

Analyse géographique

L'Amérique du Nord détenait une part de 33,46 % en 2025, ce qui en faisait le principal contributeur régional au marché des spiritueux à base d'agave. La région reste centrale car elle combine une demande installée importante, une sensibilisation des consommateurs au premium et un circuit de mise sur le marché bien développé pour les spiritueux importés. Le Distilled Spirits Council of the United States a rapporté que les volumes de tequila et de mezcal aux États-Unis ont atteint 32,10 millions de caisses de 9 litres en 2025, montrant que la catégorie a continué à progresser à grande échelle même si les conditions de revenus sont devenues plus sélectives. Cette échelle confère à l'Amérique du Nord une grande influence sur les prix, l'innovation et le comportement des distributeurs sur l'ensemble du marché des spiritueux à base d'agave. Dans le même temps, la région est plus mature que de nombreux marchés émergents, de sorte que le positionnement premium et l'authenticité comptent désormais davantage que la simple expansion en rayon.

L'Europe reste établie mais moins saturée, ce qui donne au marché des spiritueux à base d'agave de la marge pour se développer davantage via les circuits de l'hôtellerie-restauration et de la distribution au détail premium. La région bénéficie d'une forte culture du cocktail dans les grands centres urbains et de l'ouverture des consommateurs aux spiritueux premium importés bénéficiant d'un statut d'origine protégée. Le statut juridique des cadres d'origine de la tequila et du mezcal soutient également la confiance dans l'authenticité de la catégorie, ce qui aide les produits premium à justifier des prix plus élevés. Pour les marques qui entrent en Europe, des partenariats bien positionnés en circuit on-trade peuvent encore créer un avantage précoce car l'éducation des consommateurs reste une partie importante de la croissance.

L'Asie-Pacifique devrait croître à un CAGR de 11,02 % jusqu'en 2031, ce qui en fait le segment régional le plus dynamique du marché des spiritueux à base d'agave. La croissance dans cette région est liée à la hausse des revenus urbains, à la curiosité pour les spiritueux premium et à une culture des bars plus forte dans les villes de Chine, du Japon, d'Inde et d'Australie. L'Inde se distingue car sa large base de consommateurs et son appétit croissant pour le premium créent un intérêt à long terme évident, même si les barrières tarifaires restent une contrainte importante dans l'environnement commercial des spiritueux importés[3]Source : Cámara Nacional de la Industria Tequilera via El Economista, « Agroindustria Tequilera Se Consolida Como Motor Económico Y Símbolo Nacional », El Economista, eleconomista.com.mx. L'Amérique du Sud développe également une demande premium via l'expansion de l'hôtellerie-restauration, tandis que le Moyen-Orient et l'Afrique restent plus sélectifs en raison de conditions réglementaires qui varient fortement selon les pays. Malgré cela, le rythme plus rapide en Asie-Pacifique montre que le marché des spiritueux à base d'agave n'est plus défini uniquement par ses centres de demande occidentaux traditionnels.

Paysage concurrentiel

Le marché des spiritueux à base d'agave reste fragmenté, avec des groupes de spiritueux mondiaux, des maisons patrimoniales et de petits producteurs artisanaux en concurrence sur différents niveaux de prix et occasions de consommation. Aucune entreprise ne contrôle la catégorie d'une manière qui ferme l'accès aux challengers, ce qui maintient une pression concurrentielle élevée sur la tequila, le mezcal et les offres premium adjacentes. Les grands producteurs conservent des avantages importants en matière de distribution, de portée marketing et de gestion de portefeuille, mais les marques plus petites peuvent attirer l'attention lorsqu'elles offrent une histoire d'origine claire et une identité de production distincte. Cet équilibre maintient le marché des spiritueux à base d'agave actif tant sur la construction de marque que sur la restructuration de portefeuille. Cela signifie également que l'échelle seule ne suffit pas à assurer un élan à long terme si l'authenticité ou l'adéquation au canal est faible.

Les mouvements stratégiques récents montrent que les grandes entreprises préfèrent encore acheter ou soutenir des marques éprouvées plutôt que de construire chaque étiquette en interne sur le marché des spiritueux à base d'agave. En avril 2026, Sazerac a réalisé un investissement financier stratégique dans 818 Tequila et a obtenu les droits exclusifs de vente et de distribution aux États-Unis, ce qui souligne l'intérêt continu pour les marques qui affichent déjà une traction mesurable auprès des consommateurs. En 2025, Maguey Spirits a acquis Bozal Mezcal et Pasote Tequila auprès de 3 Badge Beverage Corporation, ce qui a mis en évidence une poussée parallèle vers la consolidation portée par le patrimoine au sein des étiquettes d'agave premium. En juillet 2025, Luxury Spirits International a ajouté De Nada Tequila et Los Javis Mezcal à son portefeuille américain, montrant que les distributeurs et les importateurs voient encore de la marge pour développer des propositions d'agave artisanales et premium.

L'espace blanc sur le marché des spiritueux à base d'agave est désormais partagé entre l'échelle et la spécialisation. Les grands groupes ont la possibilité de se développer en soutenant des étiquettes artisanales authentiques, puis en élargissant la distribution sans affaiblir le récit de production qui a rendu ces étiquettes crédibles en premier lieu. Les acteurs plus petits peuvent encore se démarquer en se concentrant sur le mezcal de village unique, la tequila sans additifs, l'approvisionnement en domaine et les formats adjacents qui correspondent aux occasions de consommation modérée. Les partenariats directs aux consommateurs et de commerce électronique premium aident également ces marques à atteindre des acheteurs en dehors des systèmes de distribution traditionnels, ce qui peut réduire l'avantage des grands acteurs établis sur certains marchés sélectionnés. Il en résulte un champ concurrentiel où le marché des spiritueux à base d'agave récompense à la fois l'échelle disciplinée et la spécialisation claire, mais offre moins de place aux marques positionnées au milieu avec une différenciation faible.

Leaders du secteur des spiritueux à base d'agave

Becle, S.A.B. de C.V.

Diageo plc

Pernod Ricard S.A.

Bacardi Limited

Constellation Brands, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2026 : Agave Spirits s'est associé à Helmsman Imports pour lancer son portefeuille de mezcal axé sur la durabilité sur le marché américain. Cette expansion renforce le réseau de distribution internationale de la marque et capitalise sur la demande américaine croissante de spiritueux à base d'agave premium et artisanaux.

- Mars 2026 : tock Spirits Group a élargi son portefeuille de tequila en lançant la gamme Sierra 100 % Agave, comprenant des expressions Blanco, Reposado et Añejo élaborées à partir d'agave Blue Weber 100 %. La nouvelle gamme a fait ses débuts dans le commerce de détail de voyage mondial en partenariat avec Gebr. Heinemann.

- Mai 2025 : Rio Agave Blanco Tequila a été lancée au Texas, introduisant une tequila sans additifs élaborée à partir d'agave Blue Weber 100 % cueilli à la main, provenant de Jalisco, au Mexique. Ce lancement renforce la présence de la marque sur le marché des spiritueux à base d'agave premium en pleine croissance.

Périmètre du rapport mondial sur le marché des spiritueux à base d'agave

| Tequila |

| Mezcal |

| Autres |

| Standard |

| Premium |

| Circuit on-trade |

| Circuit off-trade |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Suède | |

| Pologne | |

| Belgique | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Viêt Nam | |

| Indonésie | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Pérou | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Type de produit | Tequila | |

| Mezcal | ||

| Autres | ||

| Gamme de prix | Standard | |

| Premium | ||

| Canaux de vente | Circuit on-trade | |

| Circuit off-trade | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays-Bas | ||

| Suède | ||

| Pologne | ||

| Belgique | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Viêt Nam | ||

| Indonésie | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Pérou | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur du marché mondial des spiritueux à base d'agave en 2026 ?

Le marché des spiritueux à base d'agave est estimé à 13,12 milliards USD en 2026 et devrait atteindre 20,32 milliards USD d'ici 2031 à un CAGR de 8,05 %.

Quelle catégorie de produits est en tête des ventes de spiritueux à base d'agave ?

La tequila est en tête par type de produit avec une part de 65,48 % en 2025, soutenue par une production à grande échelle, une large portée à l'exportation et une reconnaissance mondiale plus forte.

Quel type de produit connaît la croissance la plus rapide jusqu'en 2031 ?

Le mezcal est le type de produit à la croissance la plus rapide avec un CAGR projeté de 9,11 %, aidé par un attrait artisanal plus fort et un soutien croissant des barmans.

Quel canal se développe le plus rapidement, la distribution au détail ou les bars et restaurants ?

Le circuit off-trade reste le plus important avec une part de 72,15 % en 2025, mais le circuit on-trade croît plus rapidement avec un CAGR projeté de 9,85 % jusqu'en 2031.

Dernière mise à jour de la page le: