Tamanho e Participação do Mercado de Chipsets Power Over Ethernet (PoE)

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2026) | 756.21 Milhões de dólares |

| Tamanho do Mercado (2030) | 983.70 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.35% CAGR |

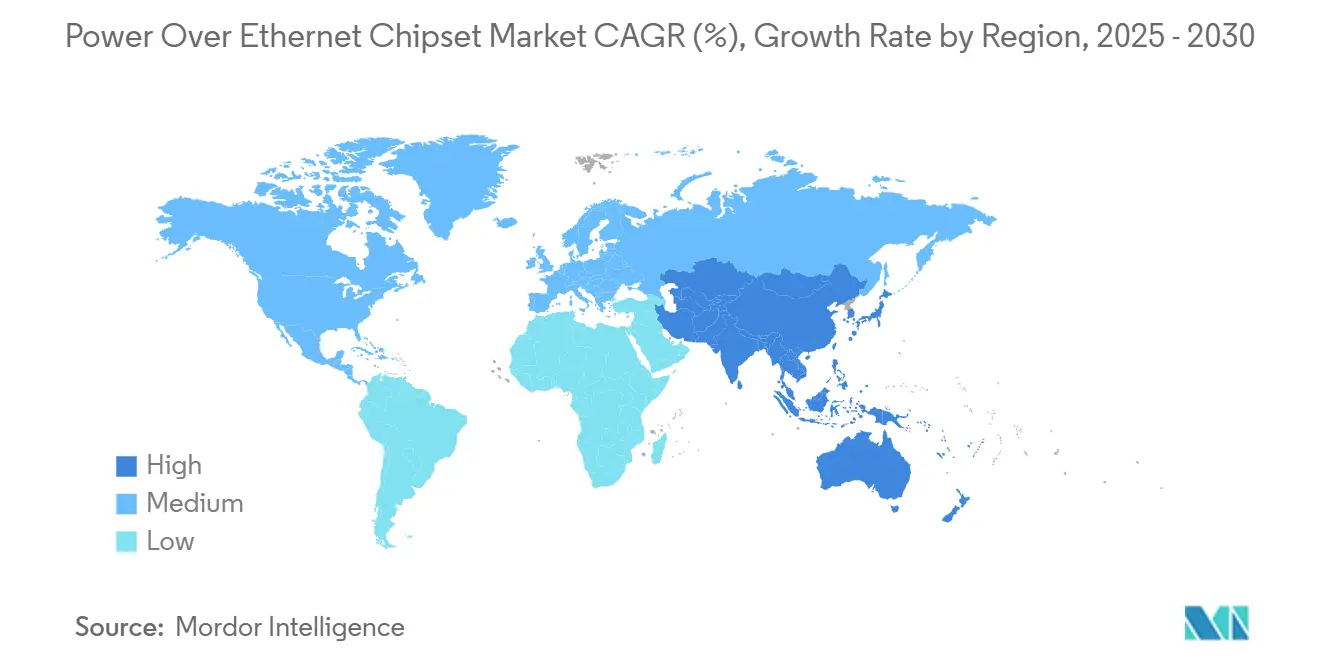

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

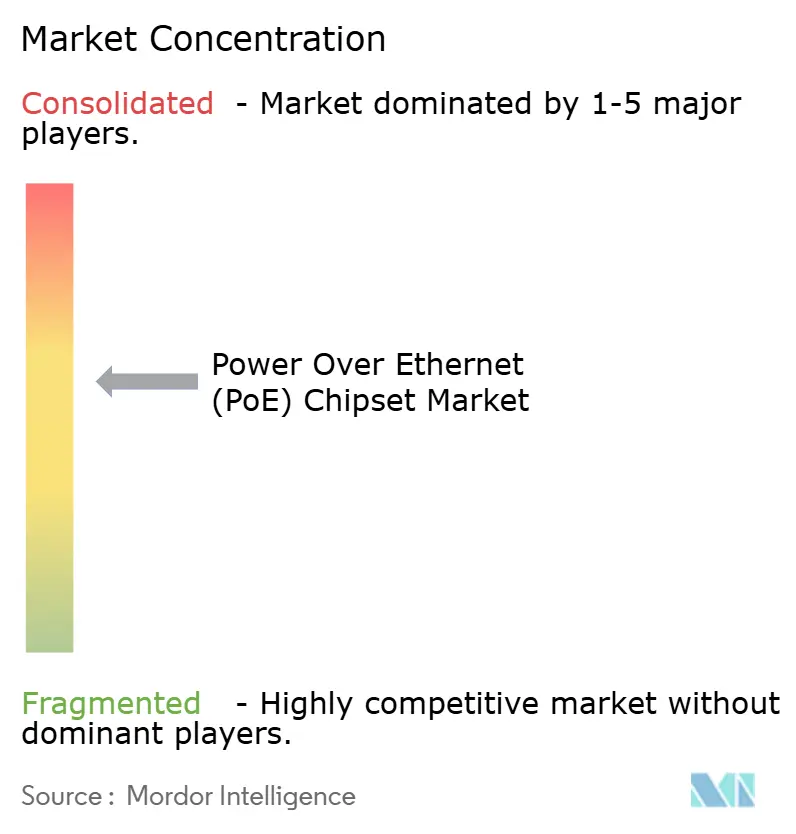

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Chipsets Power Over Ethernet (PoE) por Mordor Intelligence

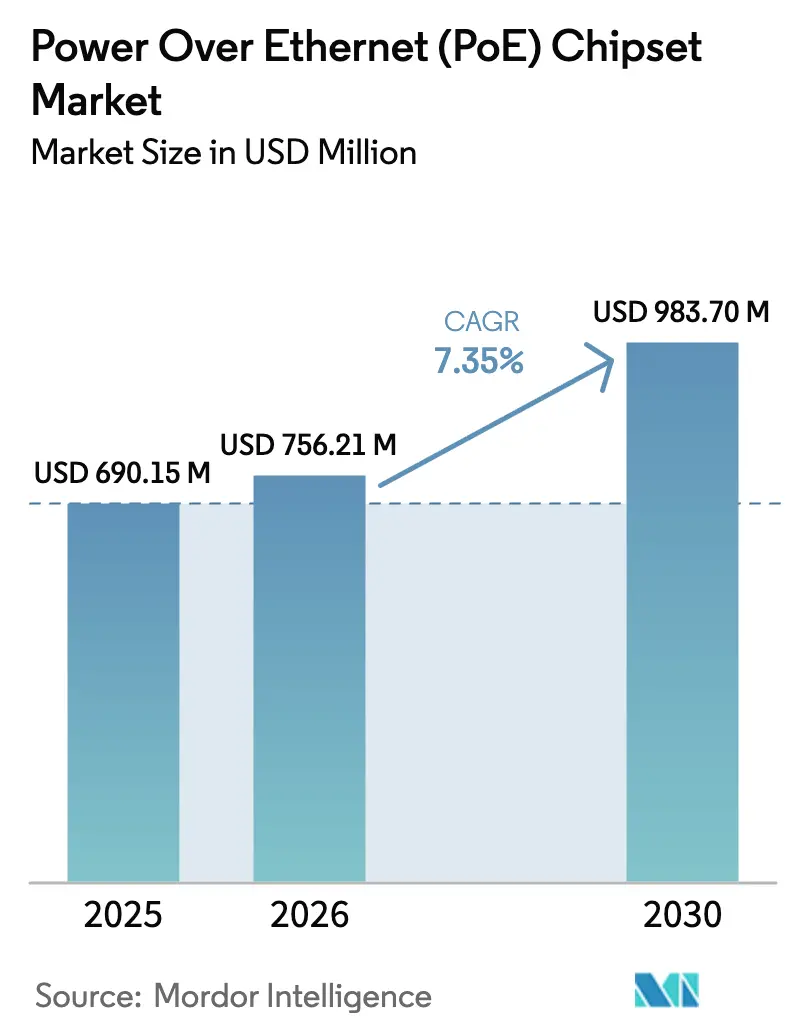

O tamanho do Mercado de Chipsets Power Over Ethernet foi avaliado em USD 690,15 milhões em 2025 e estima-se que cresça de USD 756,21 milhões em 2026 para atingir USD 983,70 milhões até 2030, a um CAGR de 7,35% durante o período de previsão (2026-2030). A crescente demanda por redes convergidas de energia e dados em edifícios inteligentes, automação industrial e ecossistemas de IoT sustenta a expansão. As implantações de IEEE 802.3bt de maior potência estão ampliando o conjunto de aplicações endereçáveis para sinalização digital, iluminação LED e câmeras de IA de borda. Os incentivos à fabricação doméstica nos Estados Unidos estão moderando os preços médios de venda enquanto melhoram a resiliência do fornecimento, e os investimentos em cidades inteligentes da Ásia-Pacífico estão acelerando a adoção regional. O foco competitivo está se deslocando para eficiência de sinal misto, desempenho térmico e firmware avançado de negociação de energia para superar os limites de dissipação de calor acima de 60 W.

Principais Conclusões do Relatório

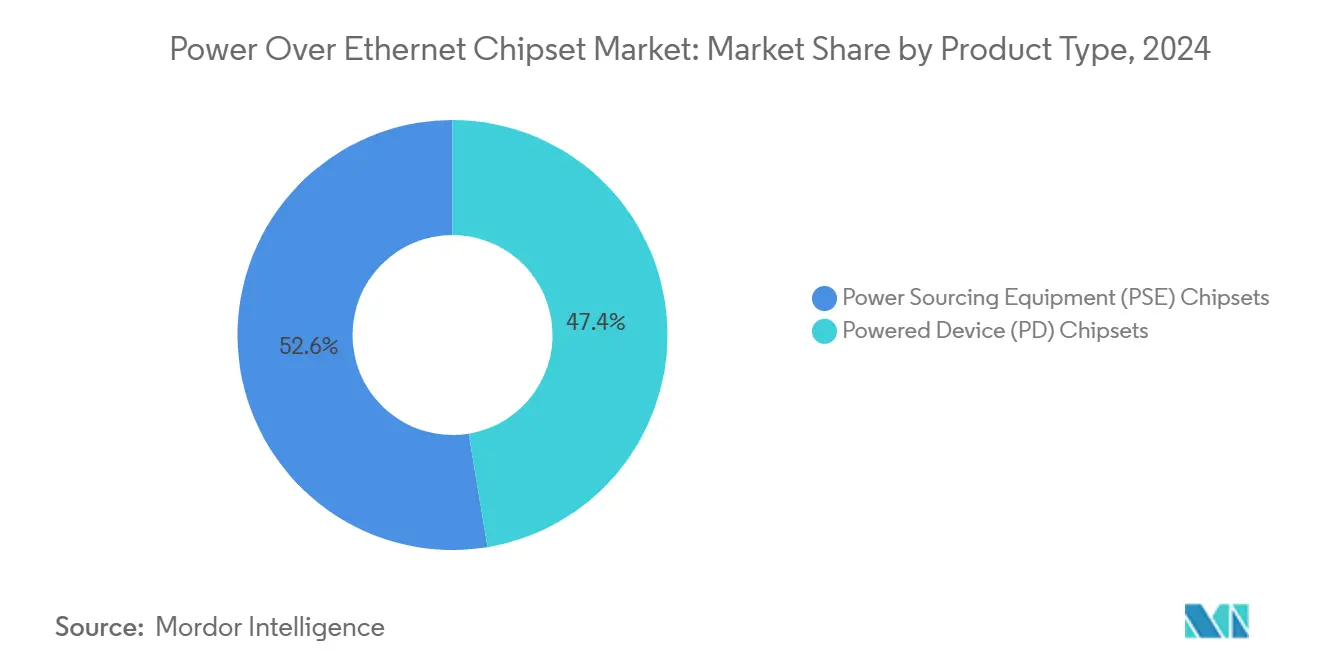

- Por tipo de produto, os chipsets de Equipamento de Fornecimento de Energia lideraram com 52,6% da participação do mercado de chipsets Power over Ethernet em 2024; os chipsets de Dispositivo Alimentado registram o CAGR mais rápido de 13,8% até 2030.

- Por padrão, o IEEE 802.3at comandou 46,2% do tamanho do mercado de chipsets Power over Ethernet em 2024, enquanto o IEEE 802.3bt se expande a um CAGR de 18,8% até 2030.

- Por tipo de dispositivo, as câmeras IP/de rede capturaram 38,4% da participação do mercado de chipsets Power over Ethernet em 2024; a iluminação LED/PoE acelera a um CAGR de 20,3%.

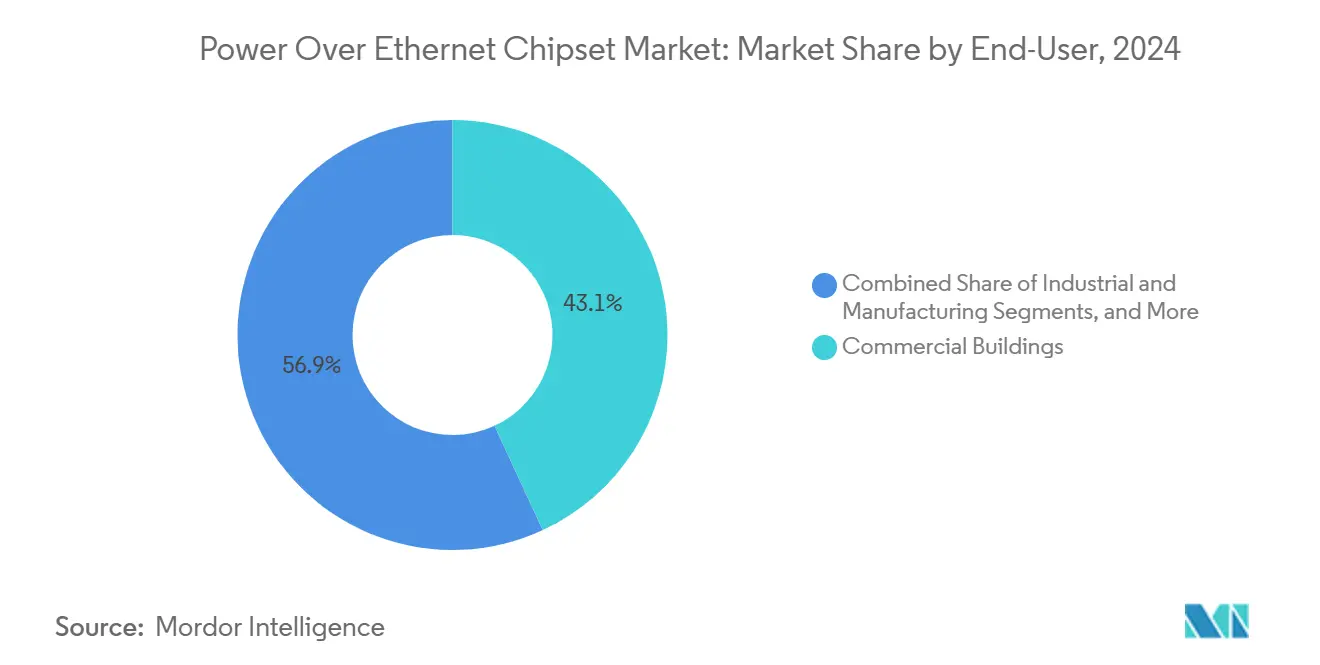

- Por usuário final, os edifícios comerciais detinham 43,1% de participação do tamanho do mercado de chipsets Power over Ethernet em 2024, com data centers avançando a um CAGR de 15,2%.

- Por classe de energia, o segmento de 15,5-30 W representou uma participação de 44,5% em 2024, enquanto a classe de 60-100 W registrou o maior CAGR de 19,4%.

- Por geografia, a América do Norte liderou com uma participação de 37,8% em 2024; a Ásia-Pacífico registra um CAGR de 15,9% até 2030.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Chipsets Power Over Ethernet (PoE)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Implantação de infraestrutura de edifícios inteligentes | +2.6% | América do Norte, Europa, Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Expansão de vigilância IP habilitada por IoT | +1.8% | China, América do Norte, global | Curto prazo (≤ 2 anos) |

| Adoção do IEEE 802.3bt para endpoints de alta potência | +1.5% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Crescimento do Ethernet industrial em automação | +1.1% | Europa, América do Norte, Leste Asiático | Médio prazo (2-4 anos) |

| Implantação do Ethernet de Par Único Automotivo com PoDL | +0.7% | Europa, Leste Asiático, América do Norte | Longo prazo (≥ 4 anos) |

| Adições de capacidade da Lei CHIPS dos EUA reduzindo os preços médios de venda de chipsets | +0.4% | América do Norte com repercussão global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Implantação de Infraestrutura de Edifícios Inteligentes

O PoE está se tornando o sistema nervoso dos edifícios conectados, com 60% dos aproximadamente 2.500 dispositivos por 100.000 pés² em escritórios modernos alimentados por cabeamento Ethernet.[1]Cisco Systems, "O que é um Edifício Inteligente?," cisco.com A ampliação dos padrões de 15 W para 90 W expande o suporte de telefones IP para monitores e docks USB-C para laptops. Os gerentes de instalações se beneficiam do orçamento centralizado de energia e de mudanças, adições e alterações mais rápidas, enquanto os fornecedores de semicondutores respondem com controladores que integram alocação dinâmica de energia, medição por porta e registro de falhas.

Expansão das Redes de Vigilância IP Habilitadas por IoT

As câmeras de rede já representam 38,4% dos endpoints PoE. Sensores de maior resolução, análise de borda e funções PTZ impulsionam a demanda por chipsets IEEE 802.3bt que fornecem até 90 W juntamente com taxas de dados gigabit. Com 65% das novas instalações de segurança incorporando IA de borda, a negociação confiável de energia e o firmware de desligamento gradual tornam-se prioridades de aquisição.

Adoção Rápida do IEEE 802.3bt para Endpoints de Alta Potência

A ratificação do IEEE 802.3bt em 2018 introduziu as classes Tipo 3 e Tipo 4 a 60 W e 90 W, respectivamente, habilitando aplicações como sinalização digital e iluminação PoE. O Autoclass permite que os endpoints relatem o consumo real, melhorando a utilização do lado do switch e reduzindo a capacidade ociosa. Os chipsets agora incluem conversores CC-CC de alta eficiência que mantêm 95% de eficiência de conversão respeitando os orçamentos térmicos.

Demanda Crescente por Ethernet Industrial em Automação

Os locais de fabricação adotam switches PoE robustecidos classificados de –40 °C a +85 °C e eletrônicos com revestimento de conformidade para alimentar sensores e gateways sem instalar circuitos de rede elétrica adicionais. A integração com Redes Sensíveis ao Tempo garante controle de movimento sincronizado, e os fabricantes de chipsets incorporam marcação de tempo compatível com IEEE 802.1AS juntamente com maior imunidade a surtos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Dissipação de calor e temperatura do feixe de cabos > 60 W | –1.1% | Global, mais agudo em climas quentes | Curto prazo (≤ 2 anos) |

| Lacunas de interoperabilidade entre múltiplos fornecedores | –0.7% | Global | Médio prazo (2-4 anos) |

| Volatilidade do preço do cobre elevando o custo total de propriedade | –0.4% | Global, maior impacto em regiões em desenvolvimento | Curto prazo (≤ 2 anos) |

| Escassez de talentos em projeto PoE de sinal misto | –0.4% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Limites de Dissipação de Calor e Temperatura do Feixe de Cabos Acima de 60 W

Testes em feixes de 100 cabos mostram aumentos de temperatura de 10 °C na potência total do IEEE 802.3bt sobre o Categoria 5e. Os instaladores empresariais, portanto, migram para o Categoria 6A e uma redução mais rigorosa da capacidade nominal, adicionando custo. Os fornecedores de silício contra-atacam com conversores de 95% de eficiência e limitação adaptativa de energia por porta para evitar desligamentos por sobretemperatura, mas os limites físicos do cobre permanecem.

Lacunas de Interoperabilidade em Implementações de Múltiplos Fornecedores

Até 30% das conexões entre marcas diferentes sofrem redução de energia ou ausência de recursos de gerenciamento apesar da aparente conformidade. O esquema de certificação da Ethernet Alliance está ganhando força, mas os compradores empresariais ainda programam testes de bancada exaustivos, prolongando os ciclos de implantação. As empresas de chipsets que fornecem projetos de referência abrangentes e relatórios de conformidade internos ganham preferência nas aquisições.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Chipsets PSE Impulsionam a Expansão da Infraestrutura

Os controladores PSE geraram 52,6% da receita do mercado de chipsets Power over Ethernet em 2024. Dispositivos Tipo 4 de oito portas de destaque, como o TPS23881B da Texas Instruments, consolidam conversão CC-CC, detecção e oito limites de corrente programáveis em um único die de sinal misto, reduzindo o espaço na placa e o custo da lista de materiais.[2]Texas Instruments, "Visão Geral do Equipamento de Fornecimento de Energia," ti.com As maiores densidades de energia exigem algoritmos sofisticados de redução térmica, levando os fornecedores a integrar telemetria de temperatura em tempo real acessível via I²C. Os switches comerciais e industriais permanecem o principal canal de saída, mas o crescimento também vem de mid-spans adaptados em racks legados.

Os controladores de Dispositivo Alimentado ficam atrás em participação, mas aceleram a um CAGR de 13,8% até 2030, pois cada endpoint incremental — ponto de acesso sem fio, gateway de IoT, placa de papel eletrônico — adiciona PoE embarcado. A Silicon Labs comprime FETs de comutação, retificação síncrona e reguladores de baixo consumo em repouso em pacotes QFN miniaturizados, reduzindo a área dos módulos para câmeras slim. A pré-certificação de segurança IEC 62368-1 acelera o tempo de comercialização dos OEMs e amplifica a adoção em dispositivos próximos ao consumidor.

Por Padrão: IEEE 802.3bt Habilita Aplicações de Alto Consumo de Energia

O IEEE 802.3at manteve uma participação de 46,2% em 2024, sustentado pela ampla compatibilidade com a planta de cabeamento existente e suficiência para cargas convencionais de VoIP, WLAN e câmeras HD. As economias de escala do silício maduro mantêm os custos por porta baixos, garantindo volume contínuo.

O IEEE 802.3bt avança a um CAGR de 18,8% e posiciona o tamanho do mercado de chipsets Power over Ethernet para casos de uso de maior potência, como sinalização 4K, mini desktops e scanners LiDAR montados no teto. As mensagens Autoclass e a energização de quatro pares motivam os OEMs de switches a fazer a transição de linhas de produtos inteiras. Os roteiros de silício adicionam estágios fly-back isolados multifase e retificação síncrona que limitam a perda de inserção, o que alivia as crescentes restrições térmicas.

Por Tipo de Dispositivo: Câmeras IP Lideram Enquanto a Iluminação Acelera

As câmeras IP detinham 38,4% da receita do segmento em 2024 e continuam migrando para arquiteturas de IA de borda. A inferência local reduz a largura de banda do backend, mas eleva os envelopes de energia no nível da placa para 40 W e além, impulsionando a demanda por silício PD Tipo 4 robusto com proteção e-Fuse integrada.

A iluminação LED, embora menor hoje, avança a um CAGR de 20,3%. Estudos de caso demonstraram uma redução de 86% no consumo de energia dos edifícios após a conversão de luminárias fluorescentes para luminárias PoE endereçáveis. Os fabricantes de luminárias incluem sensores de luz natural e beacons Bluetooth alimentados pelo mesmo cabo, aumentando o conteúdo de semicondutores por soquete.

Por Usuário Final: Edifícios Comerciais Dominam, Data Centers Crescem Rapidamente

Os portfólios de imóveis comerciais representam 43,1% da demanda de 2024, aproveitando o PoE para convergir HVAC, controle de acesso, vigilância e iluminação em uma rede unificada. As reformas ganham impulso adicional à medida que os gestores de propriedades priorizam métricas de ESG e experiência dos inquilinos.

Os data centers e pontos de presença de borda se expandem a um CAGR de 15,2%. Os operadores implantam PoE para controle de acesso, sensoriamento ambiental e micro data halls que suportam cargas de trabalho sensíveis à latência em locais de varejo. Os requisitos de confiabilidade se traduzem em silício PSE redundante com failover sem interrupção e limitação de corrente ciclo a ciclo.

Por Classe de Energia: Classe 4 Lidera, Classes Superiores Aceleram

Os dispositivos Classe 4 (15,5-30 W) detinham uma participação de 44,5% em 2024, sustentando a maioria das instalações de WLAN e câmeras de nível médio. O silício otimizado nesta faixa agora oferece perdas em vazio abaixo de 100 mW e retificação síncrona com pico de 97% de eficiência.

As Classes 7-8 (60-100 W) escalam a um CAGR de 19,4%, habilitadas por magnéticos de quatro pares aprimorados e cabos patch com classificação térmica. Os fornecedores se diferenciam por meio de motores digitais de gerenciamento de energia que realocam dinamicamente o orçamento não utilizado entre as portas e implementam redução térmica preventiva para cumprir os limites de temperatura de feixe do código de construção.

Análise Geográfica

A América do Norte representou 37,8% das vendas de 2024. A adoção antecipada do IEEE 802.3bt e as reformas proativas de eficiência energética sustentam o volume, enquanto a Lei CHIPS injeta USD 162 milhões na fabricação doméstica de silício PoE, moderando os prazos de entrega e a volatilidade dos preços médios de venda.[3]Morrison and Foerster, "Impacto Inicial da Lei CHIPS," mofo.com

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 15,9% até 2030. A transformação da manufatura discreta da China depende de switches PoE robustecidos para alimentar clusters de sensores em pórticos móveis, reduzindo o tempo de inatividade de recabeamento durante a reconfiguração de linhas. Os OEMs automotivos no Japão adotam o Ethernet de Par Único com PoDL para reduzir o peso do chicote elétrico e habilitar fluxos de firmware over-the-air para controladores de domínio.

A Europa garante uma participação significativa ancorada pelos programas Indústria 4.0 da Alemanha. Os regulamentos que exigem edifícios de energia quase zero impulsionam a adoção de iluminação inteligente e sensores de qualidade do ar alimentados por PoE. O Reino Unido acelera as reformas de propriedades históricas, aproveitando injetores mid-span para evitar obras elétricas disruptivas, enquanto os municípios franceses pilotam mobiliário urbano alimentado por PoE que integra Wi-Fi e CCTV.

Cenário Competitivo

A concentração do mercado é moderada. Texas Instruments, Analog Devices e Microchip Technology detêm portfólios de múltiplas gerações que abrangem controladores PSE e PD. A integração contínua de MOSFETs, amplificadores de detecção de corrente e diodos térmicos comprime a área na placa e melhora a eficiência. Silicon Labs, Kinetic Technologies e concorrentes asiáticos visam OEMs que buscam soluções compactas e sensíveis ao custo para nós de IoT de alto volume.

Os movimentos estratégicos em 2025 incluem o lançamento pela Texas Instruments do controlador de ponte de diodo ideal LM7468x otimizado para trilhos PoE de 48 V, reduzindo as perdas de condução e o tamanho da placa. A Würth Elektronik publicou um projeto de referência para Ethernet de Par Único com PoDL para acelerar a adoção em redes industriais e automotivas.[4]Würth Elektronik, "Projeto de um Sistema Ethernet de Par Único com Energia sobre Linhas de Dados," we-online.com Os fornecedores cada vez mais incluem PoE com outros blocos de conectividade, como Wi-Fi 6 ou CAN-FD, para entregar valor em nível de plataforma e defender as margens contra a comoditização.

As oportunidades de espaço em branco giram em torno de PoDL automotivo de alta tensão, módulos PSE industriais com revestimento de conformidade e ASICs PD de área mínima para wearables e etiquetas inteligentes. Os fornecedores capazes de entregar projetos de referência que abordam calor, compatibilidade eletromagnética e segurança em nível de sistema abreviam os ciclos de projeto dos OEMs e obtêm prêmios de design-win.

Líderes do Setor de Chipsets Power Over Ethernet (PoE)

Texas Instruments Incorporated

Analog Devices Inc.

Microchip Technology Inc.

Broadcom Inc.

STMicroelectronics N.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Ikan Corporation lançou o sistema de iluminação para estúdio de transmissão LBX10-POE, reduzindo o custo de instalação em 35% enquanto alcança 92-94% de eficiência de conversão de energia.

- Março de 2025: A Infineon Technologies AG tornou-se a líder global em microcontroladores com uma participação de 21,3%, apresentando as famílias PSOC que integram gerenciamento de energia pronto para PoE.

- Março de 2025: A Planet Technology USA estreou o Servidor de Aplicações NMS-AIoT, que orquestra milhares de dispositivos PoE e possui certificação IEC 62443.

- Março de 2025: A Amphenol Connect lançou conectores Magnetic Jack e SPE adaptados para gabinetes de computação de borda PoE robustecidos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições do Mercado e Cobertura Principal

Nosso estudo define o mercado de chipsets Power over Ethernet (PoE) como o valor global gerado por circuitos integrados que combinam funções de comutação de dados e entrega de energia de baixa tensão em conformidade com os padrões IEEE 802.3af/at/bt dentro de switches de rede, injetores mid-span e dispositivos alimentados, como câmeras IP e pontos de acesso sem fio. De acordo com a Mordor Intelligence, este mercado atingiu USD 690,15 milhões em 2025 e está previsto até 2030.

Exclusão de escopo: conjuntos como switches PoE completos, extensores, cabeamento e luminárias de iluminação estão fora da avaliação presente.

Visão Geral da Segmentação

- Por Tipo de Produto

- Chipsets de Equipamento de Fornecimento de Energia (PSE)

- Chipsets de Dispositivo Alimentado (PD)

- Por Padrão

- IEEE 802.3af

- IEEE 802.3at (PoE+)

- IEEE 802.3bt (PoE++)

- IEEE 802.3cg/PoDL (Ethernet de Par Único)

- Por Tipo de Dispositivo

- Câmeras IP/de Rede

- Telefones VoIP e Endpoints de Comunicações Unificadas

- Pontos de Acesso Sem Fio

- Luminárias de Iluminação LED/PoE

- Terminais de PDV e Quiosques

- Outros (Sensores, Thin Clients, etc.)

- Por Usuário Final

- Edifícios Comerciais

- Industrial e Manufatura

- Instalações de Saúde

- Varejo e Hotelaria

- Residencial / Casas Inteligentes

- Data Centers e Pontos de Presença de Borda

- Por Classe de Energia

- ≤15,4 W (Classe 0-3)

- 15,5–30 W (Classe 4)

- 30–60 W (Classe 5-6)

- 60–100 W (Classe 7-8)

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- CCG

- Restante do Oriente Médio

- África

- África do Sul

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor realizaram entrevistas estruturadas com engenheiros de projeto de CI analógico, gerentes de produto de controladores PoE e integradores de sistemas de baixa tensão na América do Norte, Europa e Ásia-Pacífico. Essas conversas verificaram a migração de classe de energia por porta, a lista de materiais típica de chipsets e as intenções futuras de aquisição que os dados secundários não conseguiam capturar.

Pesquisa Documental

Começamos com pesquisa documental que extrai referências de nível 1 disponíveis gratuitamente, como rascunhos de padrões IEEE, dados de remessa por código HS da Comissão de Comércio Internacional dos EUA, o boletim de Estatísticas de Comércio Mundial de Semicondutores e estatísticas do Consórcio PoE. Os relatórios anuais 10-K das empresas, apresentações para investidores e transcrições de resultados trimestrais complementam essas fontes ao revelar os preços médios de venda de chipsets e as contagens de design-win. As bibliotecas proprietárias do D&B Hoovers e do Dow Jones Factiva ajudam nossos analistas a capturar divisões de receita e o momentum de patentes dos principais fornecedores. Esses insumos ancoram a linha de base histórica de demanda e revelam pontos de inflexão de adoção.

Orientação adicional vem de associações de automação predial, documentos técnicos regionais de cidades inteligentes e periódicos revisados por pares de gerenciamento de energia, que rastreiam densidades de implantação em imóveis comerciais e automação industrial. As fontes mencionadas ilustram nossa abordagem e não são exaustivas; muitas outras foram consultadas para verificações cruzadas e esclarecimentos.

Dimensionamento do Mercado e Previsão

Construímos um modelo inicial de cima para baixo que recria as remessas globais de portas Ethernet habilitadas para PoE a partir de estatísticas de comércio e divulgações de unidades de fornecedores, que são então multiplicadas por taxas de adesão de chipsets verificadas e preços médios de venda ponderados. Aproximações selecionadas de baixo para cima, consolidações de receita de fornecedores e verificações de canal, validam e ajustam os totais. As variáveis-chave incluem novas áreas de piso comercial equipadas com iluminação inteligente, curvas de remessa de câmeras de vigilância IP, penetração do IEEE 802.3bt e adições de racks em data centers regionais. Uma regressão multivariada projeta cada impulsionador até 2030, após o qual a análise de cenários testa a sensibilidade à adoção de alta potência. As lacunas na cobertura de baixo para cima são preenchidas pela triangulação de médias móveis de três anos e intervalos de especialistas.

Validação de Dados e Ciclo de Atualização

Nosso modelo passa por verificações de variância em relação às cobranças de semicondutores do WSTS e valores aduaneiros. Revisores sênior investigam anomalias antes da aprovação. Os relatórios são atualizados anualmente, enquanto eventos materiais — atualizações de padrões ou mudanças tarifárias — acionam emendas intermediárias, garantindo que os clientes recebam a visão mais recente.

Por que a Linha de Base de Chipsets Power Over Ethernet da Mordor Merece Confiança da Alta Direção

As estimativas publicadas frequentemente divergem porque as empresas escolhem diferentes escopos de componentes, anos de moeda e ritmos de atualização. Reconhecemos esses fatores antecipadamente para que os tomadores de decisão possam avaliar a adequação.

Os principais fatores de divergência incluem se os magnéticos passivos ou os switches PoE completos são incorporados à receita, quão agressivamente se assume que as classes de alta potência irão crescer e a cadência com que as equipes de analistas revisitam a erosão de preços. O escopo disciplinado da Mordor, a atualização anual e a auditoria de taxas de adesão mantêm nossos números fundamentados.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 690,15 mn (2025) | ||

| USD 659,1 mn (2024) | Consultoria Regional A | Exclui padrões PoE de par único emergentes e verificações de canal da Ásia-Pacífico |

| USD 1,51 bn (2024) | Consultoria Global B | Inclui switches PoE completos, mid-spans e cabeamento juntamente com chipsets |

| USD 1,20 bn (2024) | Periódico do Setor C | Utiliza declínio uniforme de preço médio de venda em todas as classes de energia e carece de validação primária |

A comparação mostra que as grandes variações decorrem principalmente de expansão de escopo ou premissas não testadas, enquanto os números da Mordor fluem de variáveis transparentes, validação cruzada equilibrada e uma cadência de atualização repetível na qual os usuários podem confiar.

Principais Perguntas Respondidas no Relatório

O que está impulsionando o crescimento recente do mercado de chipsets Power over Ethernet?

A crescente adoção em edifícios inteligentes, as implantações de IEEE 802.3bt de alta potência para dispositivos como iluminação LED e câmeras de IA, e os incentivos regionais de fabricação são os principais impulsionadores que sustentam um CAGR de 7,35% até 2030.

Qual tipo de chipset atualmente gera mais receita?

Os controladores de Equipamento de Fornecimento de Energia dominam com uma participação de 52,6% em 2024 porque residem em switches e mid-spans que ancoram cada rede PoE.

Como o IEEE 802.3bt difere dos padrões PoE anteriores?

O IEEE 802.3bt energiza todos os quatro pares de cabos para fornecer até 90 W, introduz o relatório de energia autoclass e habilita aplicações como sinalização digital e câmeras PTZ de alto desempenho.

Por que as restrições térmicas são um problema para PoE de alta potência?

Feixes que transportam 60 W ou mais podem aquecer 10 °C, arriscando degradação de desempenho; as soluções incluem cabeamento Categoria 6A e silício de conversão de maior eficiência.

Qual região se expandirá mais rapidamente até 2030?

A Ásia-Pacífico está projetada para crescer a um CAGR de 15,9%, impulsionada pela automação industrial e iniciativas de cidades inteligentes na China, Japão e Índia.

Quais novas oportunidades estão surgindo além das redes empresariais tradicionais?

O Ethernet de Par Único Automotivo com PoDL, switches industriais robustecidos e iluminação para estúdios de transmissão estão criando nova demanda por chipsets PoE especializados.

Qual é o tamanho do mercado de Chipsets Power Over Ethernet (PoE) em 2026?

O tamanho do Mercado de Chipsets Power Over Ethernet foi avaliado em USD 690,15 milhões em 2025 e estima-se que cresça de USD 756,21 milhões em 2026 para atingir USD 983,70 milhões até 2030, a um CAGR de 7,35% durante o período de previsão (2026-2030).

Página atualizada pela última vez em: