Taille et part du marché brésilien des énergies renouvelables

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

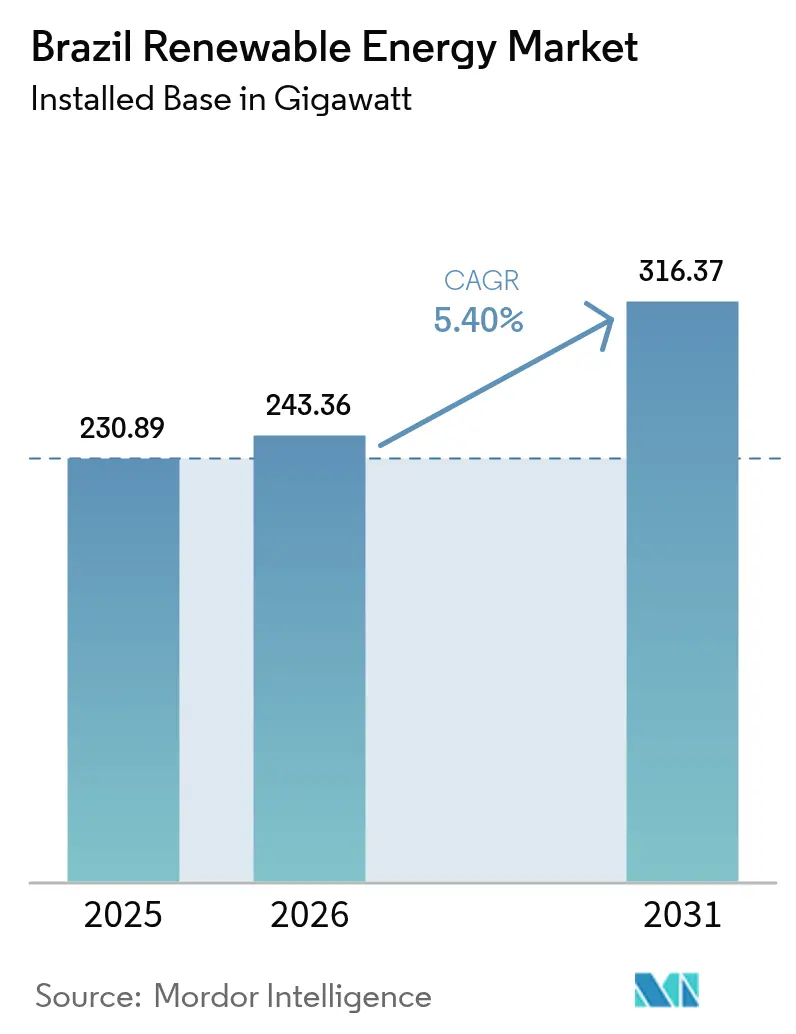

| Taille du marché de l'année de base (2025) | 230.89 gigawatt |

| Volume du Marché (2026) | 243.36 gigawatt |

| Volume du Marché (2031) | 316.37 gigawatt |

| Taux de croissance (2026 - 2031) | 5.40% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché brésilien des énergies renouvelables par Mordor Intelligence

La taille du marché brésilien des énergies renouvelables en 2026 est estimée à 243,36 gigawatts, en hausse par rapport à la valeur de 2025 de 230,89 gigawatts, avec des projections pour 2031 indiquant 316,37 gigawatts, soit une croissance à un CAGR de 5,40 % sur la période 2026-2031.

Au cœur de cette expansion se trouve un programme d'appels d'offres bien conçu qui ancre la visibilité des revenus et maintient les prix soumis à un niveau compétitif. La baisse des coûts technologiques renforce l'économie des projets : le solaire à grande échelle a atteint une moyenne mondiale de 0,044 USD/kWh en 2023, et l'éolien terrestre s'est établi à 0,033 USD/kWh, des tendances reflétées dans les appels d'offres brésiliens actuels. Un réseau affichant déjà plus de 85 % de pénétration des énergies renouvelables offre un tremplin avantageux pour une diversification accrue vers l'éolien, le solaire et les ressources offshore naissantes. Les capitaux étrangers, en particulier ceux des services publics européens et des investisseurs chinois appartenant à l'État, continuent d'affluer, soutenus par le financement à long terme de la banque nationale de développement. Les développeurs font cependant face à des vents contraires liés à la congestion des lignes de transmission dans le Nord-Est et à l'octroi de licences environnementales prolongées pour les grands projets hydroélectriques.

Principaux points à retenir du rapport

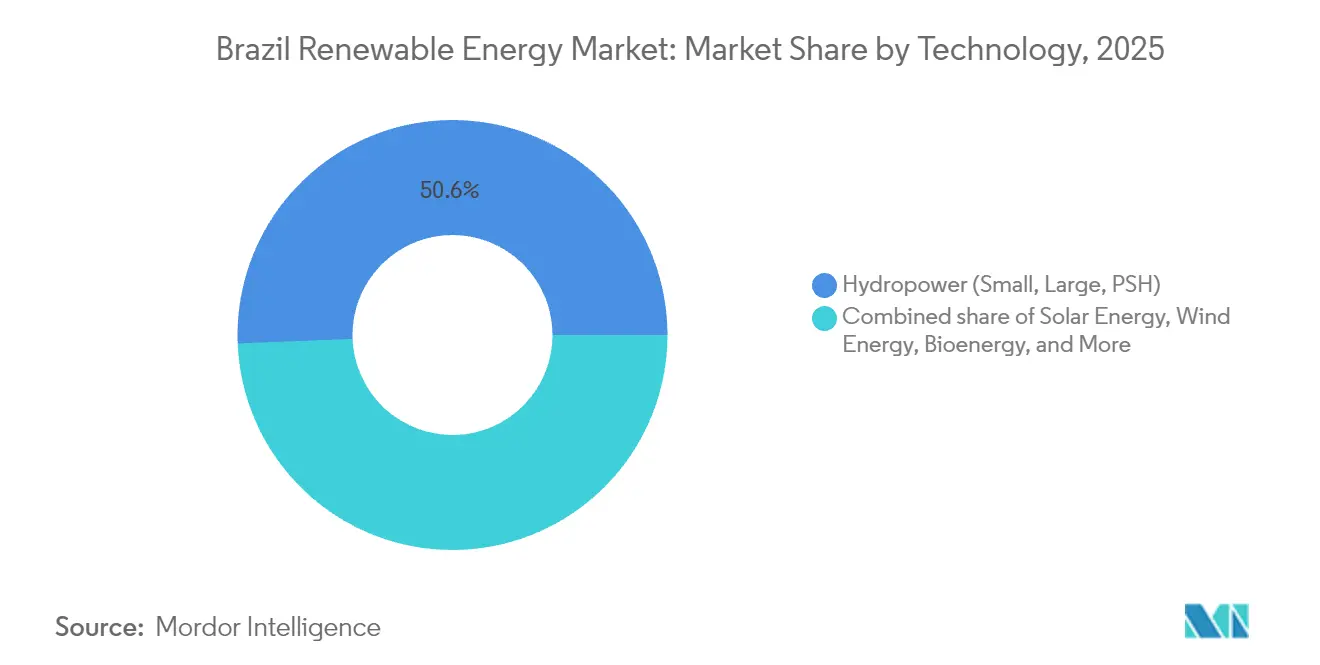

- Par technologie, l'hydroélectricité a dominé avec 50,62 % de la part du marché brésilien des énergies renouvelables en 2025, tandis que l'énergie solaire est appelée à progresser à un CAGR de 12,97 % jusqu'en 2031.

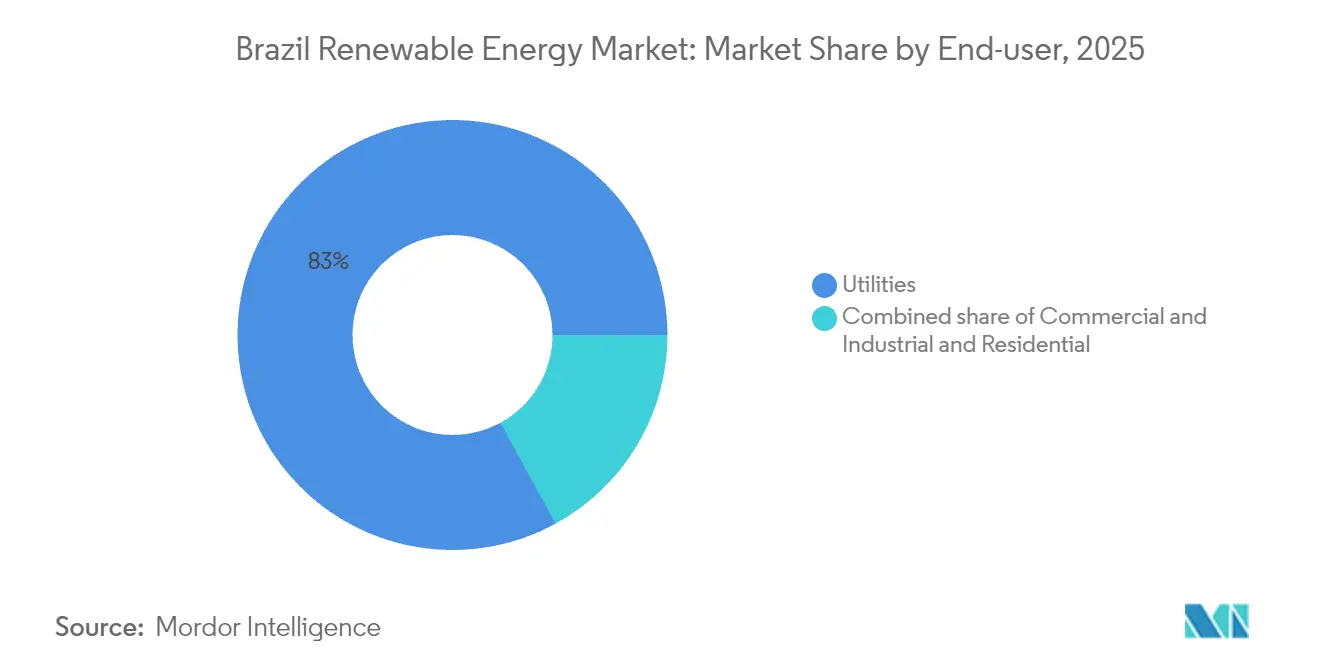

- Par utilisateur final, les services publics ont représenté 82,95 % de la taille du marché brésilien des énergies renouvelables en 2025, tandis que le segment commercial et industriel devrait croître à un CAGR de 14,18 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché brésilien des énergies renouvelables

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | Impact (~) % sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation des investissements dans la production éolienne et solaire | +1.80% | National, concentré dans le Nord-Est (Bahia, Rio Grande do Norte, Ceará) et le Sud-Est (São Paulo, Minas Gerais) | Moyen terme (2 à 4 ans) |

| Modèle robuste d'approvisionnement par appels d'offres au niveau fédéral et étatique | +1.50% | National, avec des appels d'offres au niveau des États au São Paulo, Minas Gerais, Bahia | Long terme (≥ 4 ans) |

| Baisse du coût nivelé de l'énergie de l'éolien terrestre et du photovoltaïque à grande échelle | +1.20% | National, impact le plus fort dans le Nord-Est pour l'éolien, le Sud-Est pour le solaire | Moyen terme (2 à 4 ans) |

| Loi sur le comptage net 14.300/2022 stimulant le photovoltaïque distribué | +0.90% | National, premiers gains dans São Paulo, Minas Gerais, Rio Grande do Sul | Court terme (≤ 2 ans) |

| Contrats d'achat d'énergie d'entreprise et demande d'hydrogène vert | +0.70% | Nord-Est (Ceará, Bahia) pour l'hydrogène ; Sud-Est (São Paulo) pour les contrats d'achat d'énergie d'entreprise | Long terme (≥ 4 ans) |

| Pipeline éolien offshore émergent (189 GW à l'IBAMA) | +0.40% | États côtiers (Rio Grande do Sul, Santa Catarina, Bahia, Sergipe, Rio Grande do Norte, Ceará) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des investissements dans la production éolienne et solaire

Le marché brésilien des énergies renouvelables attire des capitaux étrangers et nationaux record. ENGIE a payé 3,24 milliards BRL pour un portefeuille solaire de 545 MW, tandis que BP a acquis Bunge Bioenergia pour 1,4 milliard USD. Des investisseurs d'État chinois ont déployé 147 millions USD dans de nouveaux parcs éoliens et lancé des projets solaires, renforçant les liens énergétiques bilatéraux. La BNDES reste un acteur central, ayant financé près de 100 milliards USD dans les énergies renouvelables et en tête des structures d'obligations vertes qui réduisent les coûts en capital. Ces transactions témoignent de la confiance dans l'environnement de financement de projets du pays.[1]ENGIE Brasil, "Acquisition of Atlas Assets", engie.com

Modèle robuste d'approvisionnement par appels d'offres au niveau fédéral et étatique

Les appels d'offres nationaux et étatiques sous-tendent la demande à long terme. Lors du premier appel d'offres de réserve de capacité de 2025, des offres totalisant 74 GW ont afflué vers l'Office de recherche énergétique. Des contrats d'achat d'énergie de vingt ans sécurisent l'offre, tandis que les appels d'offres au niveau des États dans São Paulo, Minas Gerais et Bahia offrent des voies de couverture supplémentaires. La conception maintient les prix de compensation alignés sur la baisse des coûts des équipements et attire les développeurs mondiaux à la recherche de flux de trésorerie prévisibles.[2]Bureau de recherche sur l'énergie (EPE), "Auction Results 2025", epe.gov.br

Baisse du coût nivelé de l'énergie de l'éolien terrestre et du photovoltaïque à grande échelle

Le Brésil affiche des facteurs de capacité éolienne dépassant 45 % dans le Nord-Est, et un ensoleillement supérieur à 2 000 kWh/m² dans plusieurs États. La fabrication locale, illustrée par le rachat par Goldwind d'une usine de fabrication de turbines à Bahia, contribue à amortir les chocs de la chaîne d'approvisionnement et à préserver les gains de coûts. La parité réseau ayant été atteinte dans plusieurs zones de répartition, les développeurs soumettent désormais des offres sans subventions, ancrant un cycle de croissance autoentretenu.

Loi sur le comptage net 14.300/2022 stimulant le photovoltaïque distribué

La production distribuée a dépassé 50 GW en 2024. La loi étend les avantages du comptage net jusqu'en 2045, soutenant l'adoption résidentielle même après la réimposition d'un tarif de 25 % sur les modules en fin d'année 2024. Plus de 1,8 million de systèmes de microproduction ont été installés, dont 99 % sont solaires. L'inflation des tarifs d'électricité au détail amplifie l'attrait, générant un flux constant de projets de toitures dans São Paulo et Minas Gerais.[3]Administration américaine d'information sur l'énergie, "Brazil Country Analysis", eia.gov

Analyse de l'impact des facteurs de freinage*

| Facteur de freinage | Impact (~) % sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Goulets d'étranglement de transmission dans le couloir éolien du Nord-Est | -0.80% | Nord-Est (Bahia, Rio Grande do Norte, Ceará, Piauí) | Court terme (≤ 2 ans) |

| Longues procédures d'octroi de licences environnementales pour les grands projets hydroélectriques et éoliens | -0.60% | National, particulièrement aigu dans le bassin amazonien (Pará, Amazonas) et les zones côtières (Rio Grande do Sul, Santa Catarina) | Moyen terme (2 à 4 ans) |

| Réduction de la production photovoltaïque en milieu de journée et risque d'inversion de flux | -0.40% | Sud-Est (São Paulo, Minas Gerais) et Sud (Rio Grande do Sul) | Court terme (≤ 2 ans) |

| Tarif d'importation de 25 % sur les modules photovoltaïques alourdissant les dépenses d'investissement des projets | -0.50% | National, impact le plus élevé dans le Sud-Est et le Sud où la pénétration solaire s'accélère | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Goulets d'étranglement de transmission dans le couloir éolien du Nord-Est

L'expansion rapide de la capacité éolienne a dépassé les ajouts de lignes de transmission. L'ONS a déjà réduit la production lors des saisons de pointe éolienne, érodant les rendements des projets. Les retards de construction sur les principales lignes 500 kV ajoutent des primes de risque aux revenus marchands. La ligne Minas Gerais-São Paulo d'Iberdrola, longue de 1 700 km et d'une valeur de 5,5 milliards BRL - la plus grande actuellement en construction dans le monde - illustre l'ampleur de l'investissement de rattrapage nécessaire.[4]Iberdrola, "Transmission Line Investment", iberdrola.com

Longues procédures d'octroi de licences environnementales pour les grands projets hydroélectriques et éoliens

Des procédures d'autorisation complexes ralentissent les grands projets. Le projet hydroélectrique Jatobá de 2 338 MW attend toujours une licence définitive après plusieurs années d'études environnementales. Pour l'éolien, les évaluations cumulatives sur les oiseaux et la faune marine peuvent s'étendre sur plus de trois ans, décourageant certains développeurs. Bien que le gouvernement s'engage à rationaliser les procédures, une accélération significative ne s'est pas encore concrétisée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : le solaire dépasse toutes les autres sources

L'énergie solaire a ajouté 14,97 GW en 2024, portant la capacité cumulée au-dessus de 55 GW et positionnant ce segment pour accaparer une part croissante de la taille du marché brésilien des énergies renouvelables sur la période de prévision. L'hydroélectricité ancre encore 50,62 % de la base installée, mais les perspectives limitées de nouveaux projets sur site vierge déplacent l'attention vers l'éolien, le solaire et un pipeline offshore naissant de 189 GW.

Le photovoltaïque à grande échelle bénéficie de la baisse des prix des modules, tandis que les toitures distribuées profitent des incitations au comptage net. L'éolien s'accélérera une fois que les nouvelles lignes soulagent la congestion dans le Nord-Est, et les projets offshore décolleront après approbation législative, élargissant ainsi le marché brésilien des énergies renouvelables.

Par utilisateur final : les acheteurs commerciaux et industriels gagnent en dynamisme

Les services publics ont conservé 82,95 % de la capacité en 2025, mais la demande commerciale et industrielle progresse le plus rapidement avec un CAGR de 14,18 %, les entreprises sécurisant des contrats d'achat d'énergie d'entreprise en dessous des tarifs réglementés. Vale, CSN et Suzano ont collectivement contracté plus de 3 GW pour couvrir les coûts énergétiques et atteindre leurs objectifs ESG.

Les installations derrière le compteur pour les usines, les centres commerciaux et les entreprises agroalimentaires dépassent déjà 22 GW, et les projets d'hydrogène vert sécurisent des capacités renouvelables dédiées. Ce changement de comportement oriente de nouveaux volumes vers le marché brésilien des énergies renouvelables et érode progressivement la domination des services publics.

Analyse géographique

Le Nord-Est ancre la croissance du marché des énergies renouvelables au Brésil, abritant 90 % de la capacité éolienne installée et une ressource solaire de haute qualité. Des États tels que Bahia, Ceará et Rio Grande do Norte accueillent des grappes terrestres de plusieurs gigawatts exploitant des facteurs de charge éoliens supérieurs à 45 %. La congestion des lignes de transmission et les réductions de production occasionnelles amplifient les revenus, mais un pipeline stable de plus de 5 GW par an persiste à mesure que les opérateurs adoptent des configurations hybrides pour mieux correspondre à la charge. Ce même littoral offre une bathymétrie en eaux peu profondes attractive pour les premiers appels d'offres éoliens offshore attendus après 2025, avec des autorisations préliminaires en cours à l'IBAMA pour 189 GW de propositions. Les groupes environnementaux restent vigilants quant à la biodiversité marine, ce qui implique des études de base rigoureuses avant l'obtention des permis définitifs.

Le Sud-Est est l'épicentre du solaire distribué et de la demande d'hydrogène vert. São Paulo et Minas Gerais ont combiné environ un tiers des installations photovoltaïques distribuées nationales en 2024, grâce à une charge urbaine dense et aux programmes de remboursement des services publics. Les clusters industriels de la région stimulent les contrats d'achat d'énergie d'entreprise, illustrés par de récents contrats dans l'acier, le ciment et les centres de données dépassant collectivement 2 GW. La cogénération à base de bagasse de canne à sucre prospère dans l'intérieur, soutenant les exportations de bioélectricité vers le réseau pendant la saison de récolte. La transition des pôles logistiques de camions et de fret ferroviaire stimule également la demande de biomasse gazéifiée, renforçant le récit d'économie circulaire de l'énergie.

Les États du Centre-Ouest et du Sud diversifient le marché brésilien des énergies renouvelables avec des projets éoliens et de biomasse émergents. Le secteur agro-industriel du Mato Grosso teste des micro-réseaux alimentés au biogaz pour décarboner le stockage et la transformation des céréales. Le Rio Grande do Sul se classe parmi les trois premiers pour le solaire distribué, aidé par la simplification des procédures d'autorisation municipales. Les programmes de réhabilitation des petites centrales hydroélectriques du Paraná maintiennent la stabilité locale de la tension à mesure que les vieux réservoirs font face à la variabilité hydrologique. Enfin, la région amazonienne connaît une capacité hydroélectrique à grande échelle limitée en raison des résistances socio-environnementales. Au lieu de cela, des micro-réseaux isolés alimentés par des turbines au fil de l'eau et des kits solaires avec batteries sont déployés pour réduire la dépendance au diesel dans les communautés éloignées.

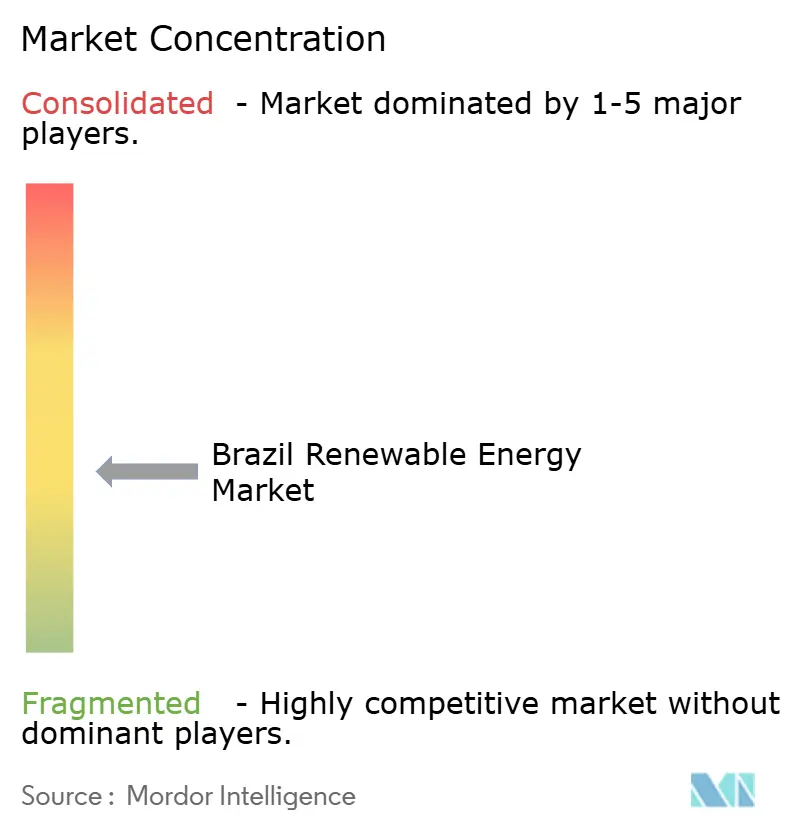

Paysage concurrentiel

Le leadership du marché brésilien des énergies renouvelables est modérément concentré mais dynamique. ENGIE Brasil, Eletrobras et Neoenergia exploitent collectivement plus de 20 GW, couvrant l'hydroélectricité, l'éolien et le solaire. Enel Green Power, EDF et Voltalia sont en tête du groupe de développeurs étrangers, chacun dépassant 2 GW en exploitation ou en construction avancée. Les producteurs d'électricité indépendants de taille moyenne, souvent soutenus par des fonds de capital-investissement, comblent les niches régionales et alimentent la clientèle croissante du marché libre.

La dynamique des acquisitions s'est accélérée en 2024 et 2025. ENGIE a absorbé le portefeuille solaire de 545 MW d'Atlas, tandis que BP a repris le complexe éthanol-énergie de Bunge Bioenergia pour renforcer son empreinte dans la bioénergie. Invenergy s'est associée à Patria Investments pour acquérir un portefeuille éolien de 600 MW dans son premier investissement brésilien. Le flux de transactions reflète un cycle mature de recyclage d'actifs dans lequel les développeurs monétisent des installations opérationnelles pour financer de nouvelles constructions.

L'innovation technologique devient un facteur de différenciation clé. L'hybridation, associant éolien et solaire sur des points d'interconnexion communs, améliore l'économie du facteur de capacité et modère le stress sur le réseau. Les projets pilotes de stockage par batteries, notamment un système lithium-ion de 50 MW-2 heures à Ceará, montrent une bancabilité améliorée à mesure que la clarté réglementaire pour la rémunération des services auxiliaires émerge. Les entreprises se positionnent également pour la vague de l'hydrogène vert : Neoenergia et Petrobras ont toutes deux lancé des études de faisabilité liées aux pôles d'exportation portuaires. À mesure que les volumes des appels d'offres augmentent et que les structures de financement s'élargissent, des partenariats stratégiques entre les fabricants d'équipements, les services publics et les grands clients industriels devraient définir les avantages concurrentiels.

Leaders du secteur des énergies renouvelables au Brésil

Eletrobras (inc. CHESF, Furnas)

ENGIE Brasil Energia

Neoenergia

Enel Green Power Brasil

CPFL Renováveis

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Neoenergia a commencé la construction de sa première unité d'approvisionnement en hydrogène vert à Bahia, ciblant les clients industriels. Le projet fait partie de l'engagement de Neoenergia à favoriser l'électrification grâce à des investissements dans des technologies innovantes et est soutenu par le programme de Recherche, Développement et Innovation (P&DI) réglementé par l'ANEEL.

- Juin 2025 : Petrobras a lancé des appels d'offres pour des levés bathymétriques sur un projet pilote éolien offshore dans les eaux du Rio Grande do Sul. L'un des appels d'offres porte sur l'acquisition et le traitement de données géophysiques en eaux ultra-peu profondes au large de São João da Barra.

- Mai 2025 : Neoenergia, filiale d'Iberdrola au Brésil, a signé un contrat d'achat d'énergie (PPA) avec le gouvernement fédéral brésilien pour fournir 100 % d'électricité renouvelable au Palais de l'Alvorada. En collaboration avec la Maison Civile, le ministère des Mines et de l'Énergie (MME) et la Présidence de la République, Neoenergia lancera l'installation d'une centrale solaire photovoltaïque au Palais.

- Mars 2025 : ENGIE Brasil Energia a finalisé l'acquisition de deux centrales hydroélectriques supplémentaires au Brésil, augmentant sa capacité de production de 612 MW. Les centrales nouvellement acquises comprennent la centrale hydroélectrique de Santo Antônio do Jari, située entre Laranjal do Jari dans l'Amapá et Almeirim dans le Pará, et la centrale hydroélectrique de Cachoeira Caldeirão, située dans l'Amapá.

Périmètre du rapport sur le marché brésilien des énergies renouvelables

Les énergies renouvelables sont dérivées de sources naturelles qui se reconstituent plus rapidement qu'elles ne sont consommées, comme la lumière solaire, le vent, l'eau, la chaleur géothermique et la biomasse. Ces ressources sont considérées comme inépuisables et sont utilisées pour produire de l'électricité, de la chaleur et du carburant, entraînant généralement une empreinte carbone plus faible et un impact environnemental réduit par rapport aux combustibles fossiles.

Le marché brésilien des énergies renouvelables est segmenté par technologie et par utilisateur final. Par technologie, le marché est segmenté par énergie solaire (photovoltaïque et à concentration), énergie éolienne (terrestre et offshore), hydroélectricité (petite, grande, STEP), bioénergie, géothermie, énergie océanique (marémotrice et houlomotrice). Par utilisateur final, le marché est segmenté en services publics, secteur commercial et industriel, et secteur résidentiel. Le rapport couvre également la taille du marché et les prévisions pour le Brésil.

Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base de la capacité installée (GW).

| Énergie solaire (photovoltaïque et à concentration) |

| Énergie éolienne (terrestre et offshore) |

| Hydroélectricité (petite, grande, STEP) |

| Bioénergie |

| Géothermie |

| Énergie océanique (marémotrice et houlomotrice) |

| Services publics |

| Secteur commercial et industriel |

| Secteur résidentiel |

| Par technologie | Énergie solaire (photovoltaïque et à concentration) |

| Énergie éolienne (terrestre et offshore) | |

| Hydroélectricité (petite, grande, STEP) | |

| Bioénergie | |

| Géothermie | |

| Énergie océanique (marémotrice et houlomotrice) | |

| Par utilisateur final | Services publics |

| Secteur commercial et industriel | |

| Secteur résidentiel |

Questions clés traitées dans le rapport

Quelle est la capacité de production renouvelable prévue au Brésil d'ici 2031 ?

La capacité renouvelable installée devrait atteindre 316,37 GW d'ici 2031, reflétant un CAGR de 5,40 % à partir de 2026.

Quel segment d'utilisateurs finaux connaît la croissance la plus rapide ?

Les acheteurs commerciaux et industriels progressent à un CAGR de 14,18 % jusqu'en 2031, portés par les contrats d'achat d'énergie d'entreprise et les projets derrière le compteur.

Quelle est l'importance de l'éolien offshore dans le pipeline du Brésil ?

Les demandes de licences auprès de l'agence environnementale totalisent 189 GW, indiquant un important potentiel côtier une fois les règles fédérales finalisées.

Pourquoi la loi 14.300/2022 est-elle importante pour le solaire en toiture ?

La loi pérennise les droits au comptage net pour les systèmes existants jusqu'en 2045 et introduit progressivement les frais de réseau, déclenchant une hausse des installations résidentielles et des petites entreprises.

Quels sont les principaux obstacles aux nouveaux projets éoliens terrestres dans le Nord-Est ?

La congestion du réseau de transmission provoque des réductions de production, et de nouvelles lignes 500 kV prévues pour 2028 sont indispensables pour lever le goulet d'étranglement.

Comment le tarif de 25 % sur les modules solaires affectera-t-il l'économie des projets ?

Le droit de douane augmente les dépenses d'investissement du solaire à grande échelle de 8 à 12 % jusqu'à ce que les usines d'assemblage nationales montent en puissance, ce qui pousse le coût nivelé de l'énergie à la hausse à court terme.

Dernière mise à jour de la page le: