Taille et part du marché du fluorure de polyvinylidène (PVDF)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

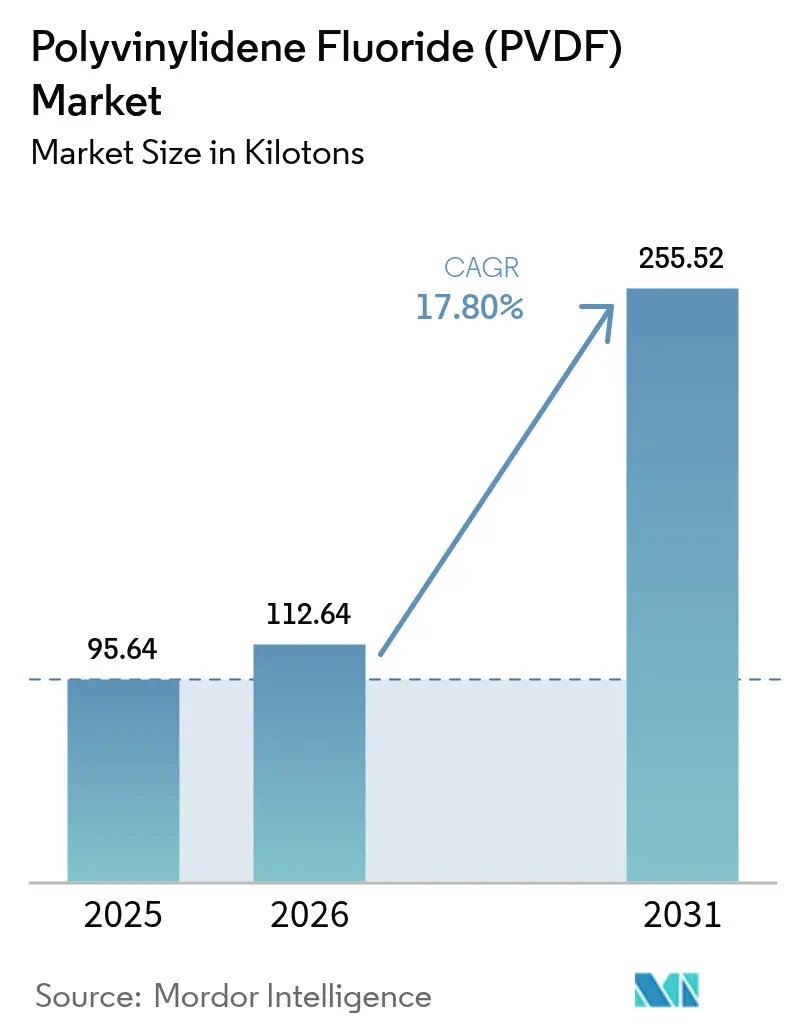

| Volume du Marché (2026) | 112.64 kilotonnes |

| Volume du Marché (2031) | 255.52 kilotonnes |

| Taux de croissance (2026 - 2031) | 17.80% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du fluorure de polyvinylidène (PVDF) par Mordor Intelligence

La taille du marché du fluorure de polyvinylidène est projetée à 95,64 kilotonnes en 2025, 112,64 kilotonnes en 2026, et devrait atteindre 255,52 kilotonnes d'ici 2031, avec un TCAC de 17,80 % de 2026 à 2031. Les incitations gouvernementales en faveur des batteries pour véhicules électriques, les programmes souverains de semi-conducteurs et les infrastructures d'hydrogène vert se conjuguent pour stimuler la consommation de base dans toutes les grandes régions. Les producteurs intégrés de fluorochimiques augmentent leur production captive de fluorure de vinylidène (VDF) pour atténuer le risque d'approvisionnement en matières premières, tandis que les transformateurs non intégrés recherchent des contrats d'approvisionnement à long terme qui stabilisent les coûts des matières premières. La divergence réglementaire — durcissement des règles relatives aux PFAS en Amérique du Nord et en Europe, contre des politiques axées sur la capacité en Asie-Pacifique — crée des corridors de prix flexibles qui favorisent les fournisseurs capables de déplacer les volumes d'un continent à l'autre. La concurrence croissante des liants à base aqueuse et des fluoropolymères alternatifs est réelle, mais les limitations techniques actuelles à haute tension et à haute température préservent la domination du PVDF dans les chimies de batteries haut de gamme et la plomberie des salles blanches pour semi-conducteurs.

Principaux enseignements du rapport

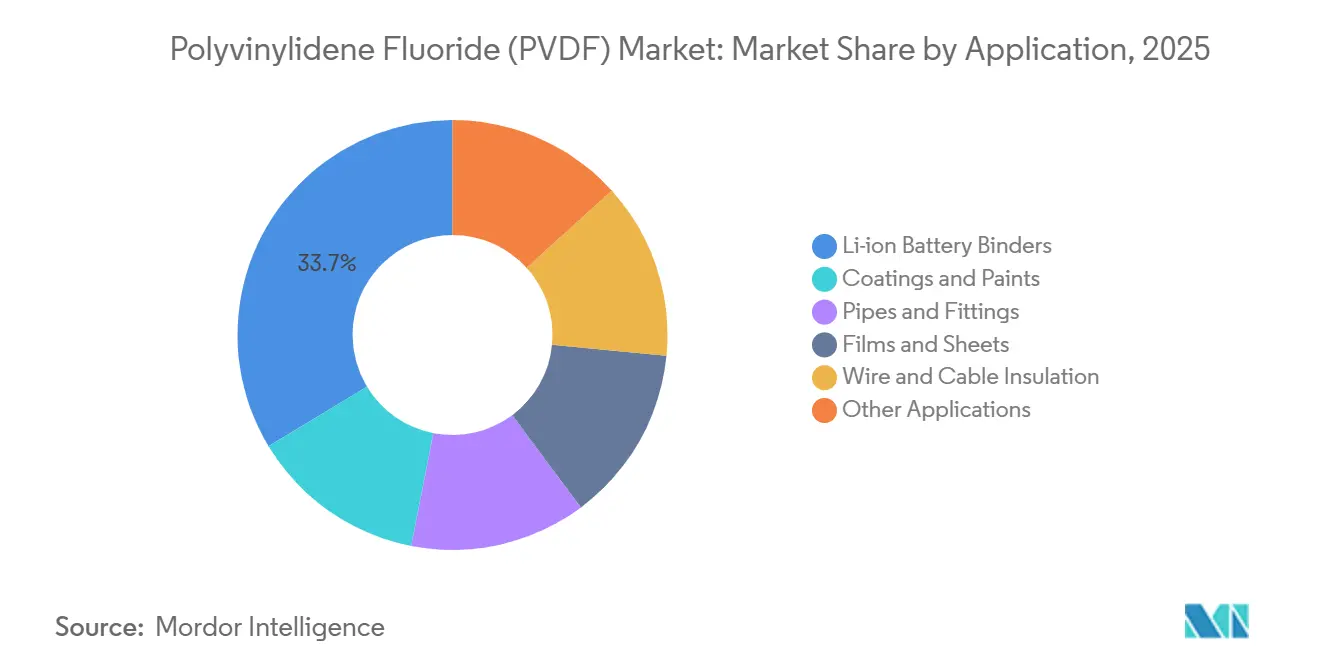

- Par application, les liants pour batteries Li-ion représentaient une part de 33,65 % en 2025 ; ce segment devrait progresser à un TCAC de 29,18 % jusqu'en 2031.

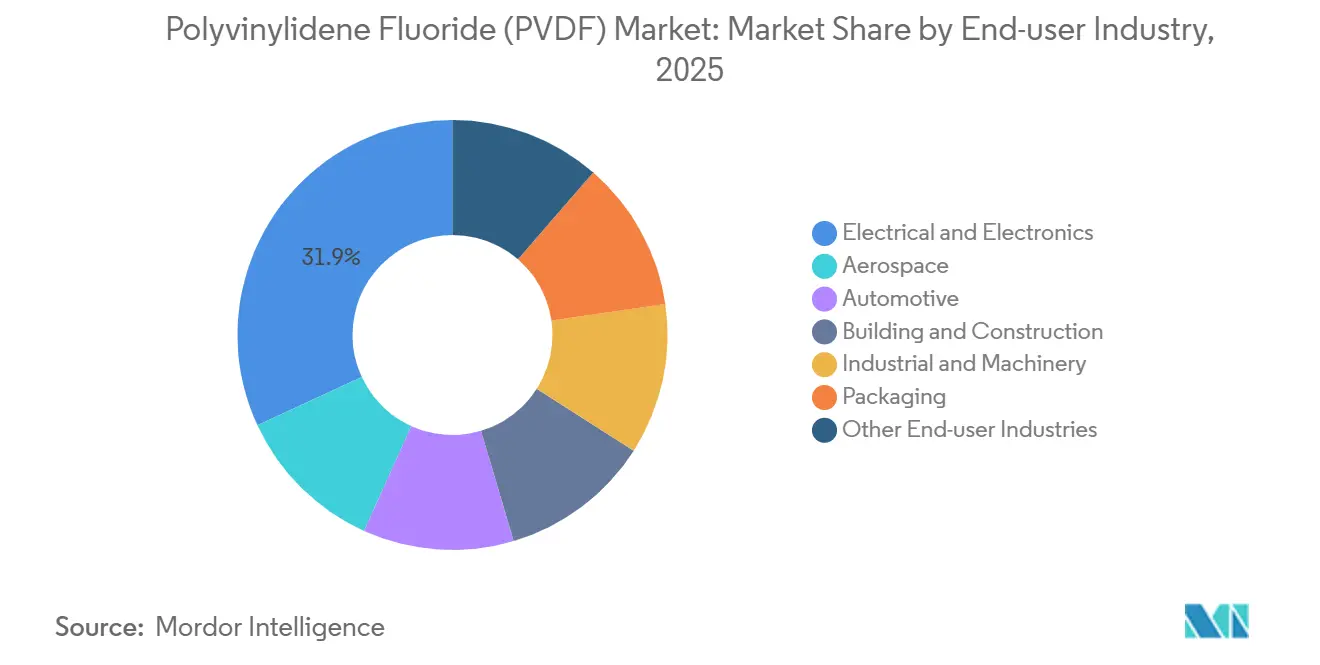

- Par secteur d'utilisation finale, l'électrique et l'électronique était en tête avec une part de 31,90 % en 2025, tandis que l'automobile devrait croître à un TCAC de 26,12 % jusqu'en 2031.

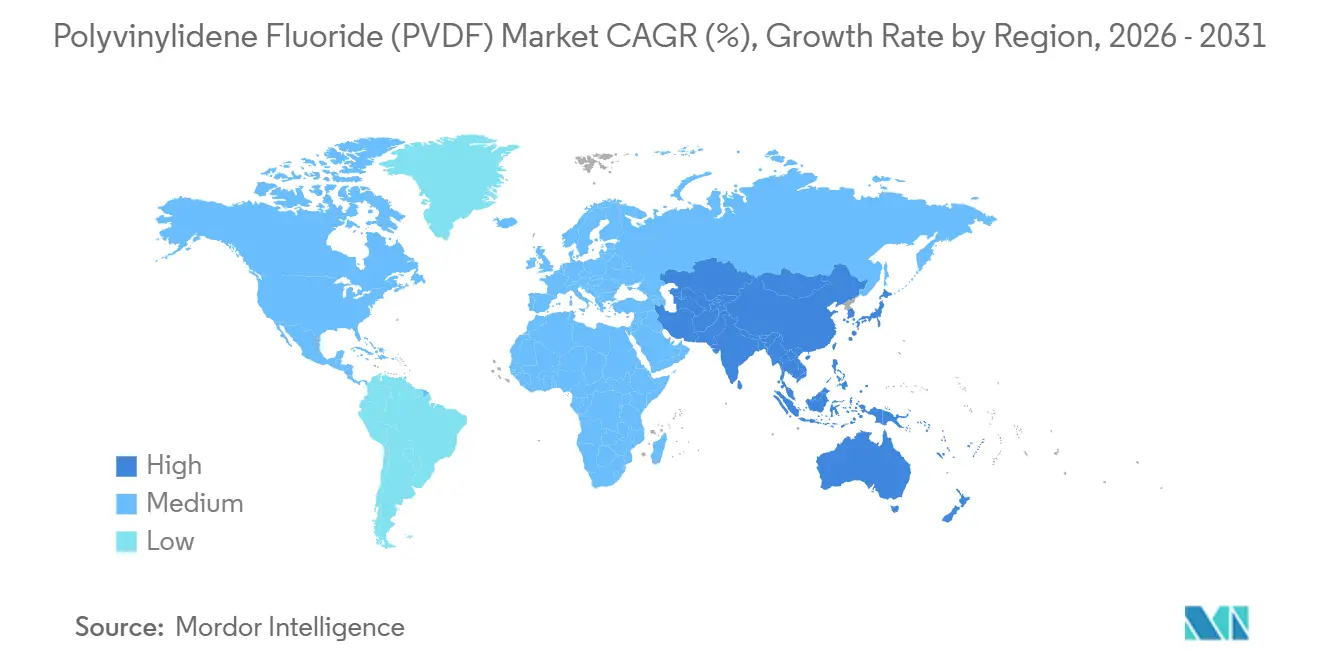

- Par géographie, l'Asie-Pacifique détenait une part de 56,15 % en 2025 et devrait progresser à un TCAC de 20,25 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du fluorure de polyvinylidène (PVDF)

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de la production de batteries pour véhicules électriques | +8.2% | Cœur Asie-Pacifique (Chine, Corée du Sud, Japon), extension vers l'Amérique du Nord et l'Union européenne | Moyen terme (2 à 4 ans) |

| Demande de revêtements architecturaux résistants aux produits chimiques | +2.1% | Mondial, avec concentration dans les corridors industriels du Moyen-Orient et d'Asie du Sud-Est | Long terme (≥ 4 ans) |

| Développement des capacités de salles blanches pour semi-conducteurs | +3.5% | Asie-Pacifique (Taïwan, Corée du Sud, Japon), Amérique du Nord (Arizona, Ohio), Union européenne (Allemagne) | Moyen terme (2 à 4 ans) |

| Modernisation des membranes de traitement de l'eau en Asie | +1.8% | Asie-Pacifique (Chine, Inde, Asie du Sud-Est), Moyen-Orient, États du CCG | Long terme (≥ 4 ans) |

| Adoption rapide des électrolyseurs revêtus de PVDF pour l'hydrogène vert | +2.4% | Union européenne, Amérique du Nord, Asie-Pacifique (Australie, Japon, Corée du Sud) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor de la production de batteries pour véhicules électriques

La capacité mondiale de production de cellules lithium-ion devrait croître significativement d'ici 2030, nécessitant du liant PVDF aux taux de chargement actuels. Les cathodes NMC et NCA à haute teneur en nickel exigent des plages de masse moléculaire supérieures à un million de daltons, une spécification que les liants à base aqueuse ne peuvent pas encore satisfaire sur des cycles prolongés. La loi américaine sur la réduction de l'inflation oriente les usines de cellules nationales vers du PVDF fabriqué régionalement, ouvrant des perspectives pour la ligne de production d'Arkema en Pennsylvanie.

Demande de revêtements architecturaux résistants aux produits chimiques

Les façades traitées avec des revêtements PVDF affichent des durées de vie de 20 à 30 ans, même lorsqu'elles sont exposées à des rayons UV intenses et à des environnements corrosifs. La demande dans la région a fortement augmenté, stimulée par des projets tels que NEOM en Arabie Saoudite et les corridors industriels des Émirats arabes unis, avec des spécifications conformes aux normes ASTM D3359 et D4214. En tête du marché, le Hylar 5000 de Syensqo et le Kynar 500 d'Arkema capitalisent sur des décennies de données terrain, une ressource que les nouveaux fournisseurs n'ont pas encore acquise. Parallèlement, les variantes à base de solvants se heurtent au durcissement des réglementations sur les COV en Californie et dans plusieurs pays de l'Union européenne. Cette pression réglementaire oriente les formulateurs vers des émulsions PVDF dispersibles dans l'eau, qui offrent un léger compromis en termes de durabilité pour une meilleure conformité réglementaire.

Développement des capacités de salles blanches pour semi-conducteurs

Dont la pleine production doit débuter en 2026, l'usine de Taiwan Semiconductor Manufacturing Company en Arizona a choisi des tuyaux et raccords en PVDF pour ses boucles de traitement par voie humide. La loi américaine CHIPS and Science Act a alloué un montant substantiel aux usines de semi-conducteurs. Dans un signe de confiance, les géants du secteur Intel, Samsung et Micron ont collectivement annoncé des plans pour de nouvelles installations, prévues entre 2024 et 2026, chacune devant nécessiter du PVDF. Pendant ce temps, Rapidus au Japon, soutenu par d'importantes subventions, est en passe de demander encore plus d'approvisionnement à mesure que sa phase de construction atteint son apogée.

Adoption rapide des électrolyseurs revêtus de PVDF pour l'hydrogène vert

Les empilements à membrane échangeuse de protons fonctionnent dans des conditions corrosives, à un pH inférieur à 2 et à des températures atteignant 90 °C, ce qui endommage généralement la plupart des métaux et des plastiques. Actuellement, le PVDF représente une part significative des coûts des empilements. Cependant, sa résistance aux acides et sa résistance mécanique jouent un rôle déterminant dans la modélisation du coût total de possession. L'initiative américaine Hydrogen Shot vise un prix de l'hydrogène d'ici 2031. Cet objectif nécessite de maintenir les coûts d'investissement en équipements dans une fourchette spécifique. En conséquence, les fournisseurs sont en course pour qualifier des grades de PVDF à moindre coût, tout en veillant à ne pas compromettre la durabilité essentielle de 10 ans. Pendant ce temps, le réseau européen d'hydrogène a défini des plans pour des pipelines, dont la majorité spécifient des compresseurs revêtus de PVDF.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières (VDF) | -3.1% | Mondial, avec un impact aigu sur les producteurs non intégrés en Amérique du Nord et dans l'Union européenne | Court terme (≤ 2 ans) |

| Contrôle réglementaire lié aux PFAS dans l'Union européenne et aux États-Unis | -2.7% | Union européenne, Amérique du Nord, avec des répercussions sur les producteurs asiatiques-pacifiques orientés vers l'exportation | Moyen terme (2 à 4 ans) |

| Émergence de chimies de liants à base aqueuse érodant la part du PVDF | -1.5% | Segment des véhicules électriques d'entrée de gamme en Asie-Pacifique, applications sensibles aux coûts en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières

En Asie, les prix au comptant du VDF ont grimpé début 2025 après deux arrêts d'usines d'acide fluorhydrique en Chine, réduisant les marges des transformateurs. Les acteurs intégrés ont amorti la hausse grâce à l'exploitation minière captive de fluorine, tandis que les producteurs marchands européens ont enregistré des pertes d'exploitation. La Chine contrôlant une part significative de la fluorine mondiale, les tensions géopolitiques demeurent un risque majeur[1]U.S. Geological Survey, "Mineral Commodity Summaries: Fluorspar," usgs.gov.

Contrôle réglementaire lié aux PFAS

D'ici 2028, la restriction universelle des PFAS proposée par l'Agence européenne des produits chimiques pourrait interdire certains grades de PVDF dans les revêtements et les textiles, déplaçant ces volumes vers l'Asie[2]Agence américaine de protection de l'environnement, "Réglementation nationale primaire sur l'eau potable relative aux PFAS," epa.gov. En avril 2024, l'Agence américaine de protection de l'environnement a imposé une limite sur le PFOA et le PFOS dans l'eau potable, entraînant des audits de la chaîne d'approvisionnement qui pèsent sur les petits producteurs. Les coûts de conformité, couvrant la surveillance des émissions et la recherche sur les chimies alternatives, pourraient renforcer l'avantage concurrentiel des acteurs établis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : les liants pour batteries dominent, les membranes s'accélèrent

Les liants pour batteries Li-ion représentaient 33,65 % de la part de marché du fluorure de polyvinylidène (PVDF) en 2025, et cette part devrait s'élargir à un TCAC de 29,18 % jusqu'en 2031. La taille du marché des liants pour batteries dans le secteur du PVDF est appelée à s'étendre, portée par le besoin de stabilité du polymère au-delà de 150 °C dans les cathodes à haute teneur en nickel, sensibles à la dérive thermique. Si les revêtements constituent la deuxième application en importance, les réglementations strictes sur les solvants dans les régions matures limitent leur croissance. En revanche, les tuyaux et raccords, notamment ceux associés aux usines de semi-conducteurs et de produits chimiques, enregistrent des gains plus réguliers. Les films PVDF, utilisés dans les feuilles de fond photovoltaïques et les séparateurs au lithium, présentent un potentiel mais sont mis au défi par la rentabilité du polyéthylène dans les initiatives solaires soucieuses des coûts.

L'adoption croissante des membranes dans le dessalement et le traitement industriel de l'eau comble l'écart. Des installations importantes utilisent annuellement des fibres creuses en PVDF. Parallèlement, les rénovations dans les municipalités indiennes, portées par la Mission Jal Jeevan, ont stimulé une demande annuelle supplémentaire. Malgré la concurrence des fluoropolymères alternatifs dans des domaines spécialisés, la combinaison unique de résistance chimique, de soudabilité et de résistance durable au fluage du PVDF garantit sa place prépondérante sur les listes de spécifications.

Par secteur d'utilisation finale : l'automobile en forte hausse, l'électronique maintient sa part

La taille du marché du fluorure de polyvinylidène (PVDF) allouée à l'automobile devrait plus que tripler d'ici 2031 avec un TCAC de 26,12 %, reflétant les besoins en liants pour cathodes dans les gigafactories de véhicules électriques en Chine, en Corée du Sud et en Amérique du Nord. L'électrique et l'électronique ont conservé 31,90 % du volume de 2025 grâce à la demande en semi-conducteurs, circuits imprimés et appareils grand public. Le bâtiment et la construction s'appuient sur le bardage revêtu de PVDF et la tuyauterie anticorrosion dans les gratte-ciel côtiers, tandis que les machines industrielles spécifient le polymère dans les pompes et les vannes transportant des acides et des caustiques.

L'aérospatiale et l'emballage pharmaceutique occupent des niches lucratives sur le marché. Les fabricants d'aéronefs, conformément aux normes de la FAA, font confiance à l'isolation de fils PVDF à faible émission de fumée, en utilisant plus de 200 km pour le câblage de chaque avion gros-porteur. Dans le domaine pharmaceutique, les blisters tirent parti des propriétés barrière à l'humidité et de l'inertie chimique du PVDF, garantissant des durées de conservation supérieures à trois ans. Ces applications spécialisées constituent un tampon contre les fluctuations des coûts des matières premières, préservant les marges bénéficiaires.

Analyse géographique

L'Asie-Pacifique détenait 56,15 % du volume du marché du fluorure de polyvinylidène (PVDF) en 2025 et affiche un TCAC de 20,25 % jusqu'en 2031. Notamment, la Chine a produit un volume significatif de cellules lithium-ion, utilisant une quantité substantielle de liant. Pendant ce temps, l'ambitieuse incitation indienne aux semi-conducteurs devrait attirer des tuyaux et filtres en PVDF pour les nouvelles usines prévues d'entrer en service d'ici 2027. Les exportations de cellules lithium-ion de la Corée du Sud ont fortement augmenté, les géants du secteur diversifiant stratégiquement leurs sources d'approvisionnement en PVDF pour atténuer les risques géopolitiques.

L'Amérique du Nord représentait une part notable de la demande mondiale en 2025. Grâce aux stipulations de contenu national de la loi sur la réduction de l'inflation, le site Marcus Hook d'Arkema est devenu le seul fournisseur intégré de la région, passant du VDF au PVDF. Ce positionnement stratégique lui permet de pratiquer une prime par rapport aux importations, soumises à des droits de douane. La stratégie du Canada sur les minéraux critiques s'aligne parfaitement avec la construction de gigafactories américaines. Dans le même temps, le secteur automobile mexicain, disposant d'une base significative, se tourne vers les groupes motopropulseurs hybrides. Ces groupes motopropulseurs nécessitent du PVDF pour l'isolation des bobinages et les boîtiers de batteries.

L'Europe a sécurisé une part notable du volume de PVDF en 2025. Cependant, l'incertitude entourant la politique PFAS a créé une fracture sur le marché. Si la demande de PVDF dans les semi-conducteurs et les dispositifs médicaux continue d'augmenter, des inquiétudes subsistent concernant les revêtements discrétionnaires, qui pourraient faire l'objet d'une interdiction d'ici 2028 dans le cadre du projet de législation sur les PFAS. Dans une démarche vers des pratiques durables, l'Allemagne pilote des projets de pyrolyse visant une récupération significative du VDF à partir de déchets de PVDF, marquant une avancée majeure vers des chaînes d'approvisionnement circulaires. Pendant ce temps, les segments plus petits mais en expansion rapide en Amérique du Sud et au Moyen-Orient-Afrique exploitent le PVDF pour des applications critiques. Celles-ci comprennent les câbles sous-marins, les usines de dessalement et les pipelines d'hydrogène, tous essentiels aux aspirations Vision 2030 de l'Arabie Saoudite et des Émirats arabes unis.

Paysage concurrentiel

Le fluorure de polyvinylidène est modérément consolidé. En 2024, les acteurs chinois ont augmenté leur capacité nominale et sont parvenus à pratiquer des prix inférieurs aux prix mondiaux grâce à des accords de tolling stratégiques. L'accent de la propriété intellectuelle s'est déplacé vers la distribution granulométrique et la stabilité de la dispersion. Les émulsions inférieures à 200 nm permettent désormais des revêtements de cathodes plus minces, entraînant une augmentation de la densité énergétique. Le recyclage émerge comme le prochain grand défi : actuellement, seul un faible pourcentage du PVDF en fin de vie est récupéré. Cependant, si les méthodes de dépolymérisation sont mises à l'échelle avec succès, elles pourraient potentiellement réduire les coûts des matières premières vierges.

Leaders du secteur du fluorure de polyvinylidène (PVDF)

Arkema

Syensqo

Dongyue Group

Kureha Corporation

Zhejiang Juhua Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Syensqo a signé des contrats pluriannuels pour fournir son Solef fluorure de polyvinylidène (PVDF) de qualité batterie à des équipementiers automobiles et des fabricants de batteries. Le Solef PVDF, un fluoropolymère thermoplastique, joue un rôle essentiel dans les batteries lithium-ion, améliorant l'adhérence des séparateurs aux électrodes et les performances des liants.

- Février 2025 : Arkema a annoncé des plans pour augmenter sa capacité de PVDF de 15 % dans son usine de Calvert City, Kentucky, soutenu par un investissement d'environ 20 millions USD. Cette initiative vise à répondre à la demande croissante de résines haute performance produites localement, essentielles pour les batteries lithium-ion, et à satisfaire les besoins croissants des secteurs des semi-conducteurs et des câbles.

Périmètre du rapport mondial sur le marché du fluorure de polyvinylidène (PVDF)

Le fluorure de polyvinylidène (PVDF) est défini comme un fluoropolymère thermoplastique haute performance reconnu pour son excellente résistance chimique, sa stabilité thermique et ses propriétés piézoélectriques dans sa phase 𝛽. Il est largement utilisé dans des secteurs tels que l'aérospatiale, l'automobile et l'électronique en raison de sa durabilité, de sa résistance aux intempéries et de son rôle essentiel en tant que liant d'électrode dans les batteries Li-ion.

Le marché est segmenté par application, par secteur d'utilisation finale et par géographie. Par application, le marché est segmenté en liants pour batteries Li-ion, revêtements et peintures, tuyaux et raccords, films et feuilles, isolation de fils et câbles, et autres applications (par exemple, membranes). Par secteur d'utilisation finale, le marché est segmenté en aérospatiale, automobile, bâtiment et construction, électrique et électronique, industrie et machines, emballage, et autres secteurs d'utilisation finale. Le rapport couvre également la taille du marché et les prévisions pour 20 pays dans les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (tonnes).

| Liants pour batteries Li-ion |

| Revêtements et peintures |

| Tuyaux et raccords |

| Films et feuilles |

| Isolation de fils et câbles |

| Autres applications (membranes, etc.) |

| Aérospatiale |

| Automobile |

| Bâtiment et construction |

| Électrique et électronique |

| Industrie et machines |

| Emballage |

| Autres secteurs d'utilisation finale |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Malaisie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| France | |

| Italie | |

| Royaume-Uni | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats arabes unis | |

| Nigéria | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par application | Liants pour batteries Li-ion | |

| Revêtements et peintures | ||

| Tuyaux et raccords | ||

| Films et feuilles | ||

| Isolation de fils et câbles | ||

| Autres applications (membranes, etc.) | ||

| Par secteur d'utilisation finale | Aérospatiale | |

| Automobile | ||

| Bâtiment et construction | ||

| Électrique et électronique | ||

| Industrie et machines | ||

| Emballage | ||

| Autres secteurs d'utilisation finale | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Malaisie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Italie | ||

| Royaume-Uni | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats arabes unis | ||

| Nigéria | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Définition du marché

- Secteur d'utilisation finale - Le bâtiment et la construction, l'emballage, l'automobile, l'aérospatiale, les machines industrielles, l'électrique et l'électronique, et autres sont les secteurs d'utilisation finale pris en compte dans le marché du fluorure de polyvinylidène.

- Résine - Dans le cadre de l'étude, la résine vierge de fluorure de polyvinylidène sous ses formes primaires telles que poudre, granulés, etc. est prise en compte.

| Mot-clé | Définition |

|---|---|

| Acétal | Il s'agit d'un matériau rigide à surface glissante. Il peut facilement résister à l'usure dans des environnements de travail difficiles. Ce polymère est utilisé pour des applications de construction telles que les engrenages, les roulements, les composants de vannes, etc. |

| Acrylique | Cette résine synthétique est un dérivé de l'acide acrylique. Elle forme une surface lisse et est principalement utilisée pour diverses applications intérieures. Le matériau peut également être utilisé pour des applications extérieures avec une formulation spéciale. |

| Film coulé | Un film coulé est fabriqué en déposant une couche de plastique sur une surface, puis en solidifiant et en retirant le film de cette surface. La couche de plastique peut être sous forme fondue, en solution ou en dispersion. |

| Colorants et pigments | Les colorants et pigments sont des additifs utilisés pour modifier la couleur du plastique. Ils peuvent se présenter sous forme de poudre ou de prémélange résine/couleur. |

| Matériau composite | Un matériau composite est un matériau produit à partir de deux ou plusieurs matériaux constitutifs. Ces matériaux constitutifs ont des propriétés chimiques ou physiques dissemblables et sont fusionnés pour créer un matériau aux propriétés différentes de celles des éléments individuels. |

| Degré de polymérisation (DP) | Le nombre d'unités monomériques dans une macromolécule, un polymère ou une molécule d'oligomère est appelé degré de polymérisation ou DP. Les plastiques aux propriétés physiques utiles ont souvent des DP de l'ordre de plusieurs milliers. |

| Dispersion | Pour créer une suspension ou une solution d'un matériau dans une autre substance, de fines particules solides agglomérées d'une substance sont dispersées dans un liquide ou une autre substance pour former une dispersion. |

| Fibre de verre | Le plastique renforcé de fibre de verre est un matériau composé de fibres de verre incorporées dans une matrice de résine. Ces matériaux présentent une résistance élevée à la traction et aux chocs. Les mains courantes et les plateformes sont deux exemples d'applications structurelles légères utilisant la fibre de verre standard. |

| Polymère renforcé de fibres (PRF) | Le polymère renforcé de fibres est un matériau composite constitué d'une matrice polymère renforcée par des fibres. Les fibres sont généralement en verre, en carbone, en aramide ou en basalte. |

| Flocon | Il s'agit d'un morceau sec et pelé, généralement à surface irrégulière, qui constitue la base des plastiques cellulosiques. |

| Fluoropolymères | Il s'agit d'un polymère à base de fluorocarbone comportant de multiples liaisons carbone-fluor. Il se caractérise par une haute résistance aux solvants, aux acides et aux bases. Ces matériaux sont robustes mais faciles à usiner. Parmi les fluoropolymères les plus courants, on trouve le PTFE, l'ETFE, le PVDF, le PVF, etc. |

| Kevlar | Le Kevlar est le nom couramment utilisé pour désigner la fibre d'aramide, qui était initialement une marque Dupont pour la fibre d'aramide. Tout groupe de matériaux polyamides aromatiques synthétiques légers, résistants à la chaleur, solides, façonnés en fibres, filaments ou feuilles est appelé fibre d'aramide. Ils sont classés en para-aramide et méta-aramide. |

| Stratifié | Une structure ou une surface composée de couches séquentielles de matériau liées sous pression et chaleur pour atteindre la forme et l'épaisseur souhaitées. |

| Nylon | Ce sont des polyamides synthétiques formant des fibres, transformés en fils et monofilaments. Ces fibres possèdent une excellente résistance à la traction, une durabilité et une élasticité remarquables. Elles ont des points de fusion élevés et peuvent résister aux produits chimiques et à divers liquides. |

| Préforme PET | Une préforme est un produit intermédiaire qui est ensuite soufflé pour former une bouteille ou un contenant en polyéthylène téréphtalate (PET). |

| Compoundage de plastique | Le compoundage consiste à préparer des formulations plastiques en mélangeant et/ou en combinant des polymères et des additifs à l'état fondu pour obtenir les caractéristiques souhaitées. Ces mélanges sont automatiquement dosés avec des points de consigne fixes, généralement via des doseurs/trémies. |

| Granulés de plastique | Les granulés de plastique, également connus sous le nom de granulés de pré-production ou nurdles, sont les éléments constitutifs de presque tous les produits en plastique. |

| Polymérisation | Il s'agit d'une réaction chimique de plusieurs molécules de monomères pour former des chaînes polymères qui forment des liaisons covalentes stables. |

| Copolymères de styrène | Un copolymère est un polymère dérivé de plus d'une espèce de monomère, et un copolymère de styrène est une chaîne de polymères composée de styrène et d'acrylate. |

| Thermoplastiques | Les thermoplastiques sont définis comme des polymères qui deviennent un matériau souple lorsqu'ils sont chauffés et durcissent lorsqu'ils sont refroidis. Les thermoplastiques ont des propriétés très variées et peuvent être remoulés et recyclés sans affecter leurs propriétés physiques. |

| Plastique vierge | Il s'agit d'une forme de base du plastique qui n'a jamais été utilisée, transformée ou développée. Il peut être considéré comme plus précieux que les matériaux recyclés ou déjà utilisés. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identification des variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit et au pays spécifiques sont sélectionnées parmi un ensemble de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construction d'un modèle de marché : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Validation et finalisation : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de dresser un tableau holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement