Taille et part du marché des liants polymères

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 39.84 Milliards de dollars |

| Taille du Marché (2031) | 49.36 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.38% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des liants polymères par Mordor Intelligence

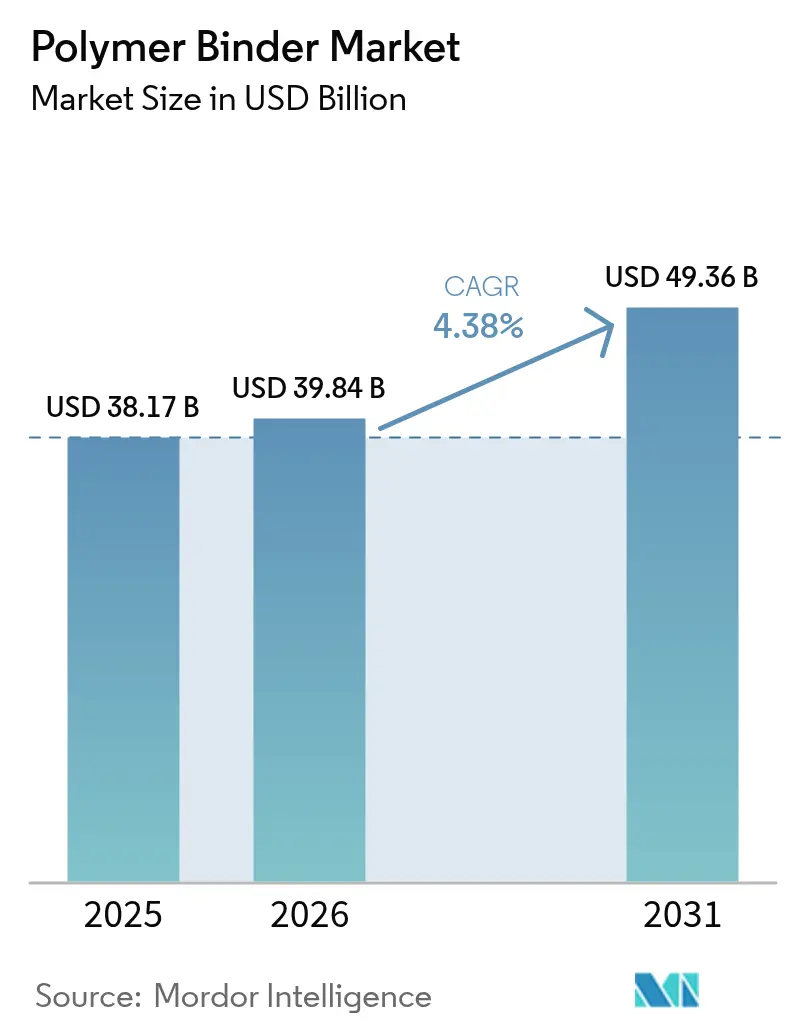

La taille du marché des liants polymères en 2026 est estimée à 39,84 milliards USD, en hausse par rapport à la valeur 2025 de 38,17 milliards USD, avec des projections pour 2031 affichant 49,36 milliards USD, progressant à un TCAC de 4,38 % sur la période 2026-2031. Les revêtements architecturaux et industriels continuent d'ancrer la consommation, tandis que les électrodes de batteries, la fabrication additive par lit de poudre et l'emballage en économie circulaire créent de nouveaux volumes mesurables qui compensent le déclin des usages traditionnels dans le papier et le tapis. Les formulations liquides à base d'eau ont intégré le courant dominant à mesure que les réglementations en Amérique du Nord, en Europe et dans certaines parties de l'Asie restreignent les émissions de solvants, stimulant les innovations chimiques qui préservent l'adhérence tout en réduisant les COV. L'acétate de vinyle continue de surpasser les chimies concurrentes grâce à sa large fenêtre de formulation, sa compétitivité en termes de prix et sa compatibilité avec les systèmes à faible teneur en COV, tandis que les grades bio-attribués désormais en phase pilote promettent des empreintes carbone réduites. La pression concurrentielle s'exprime de plus en plus à travers des engagements en matière de durabilité, des ajouts de capacité régionale et des alliances techniques qui protègent la propriété intellectuelle dans les applications émergentes liées aux batteries et à l'impression 3D.

Principaux enseignements du rapport

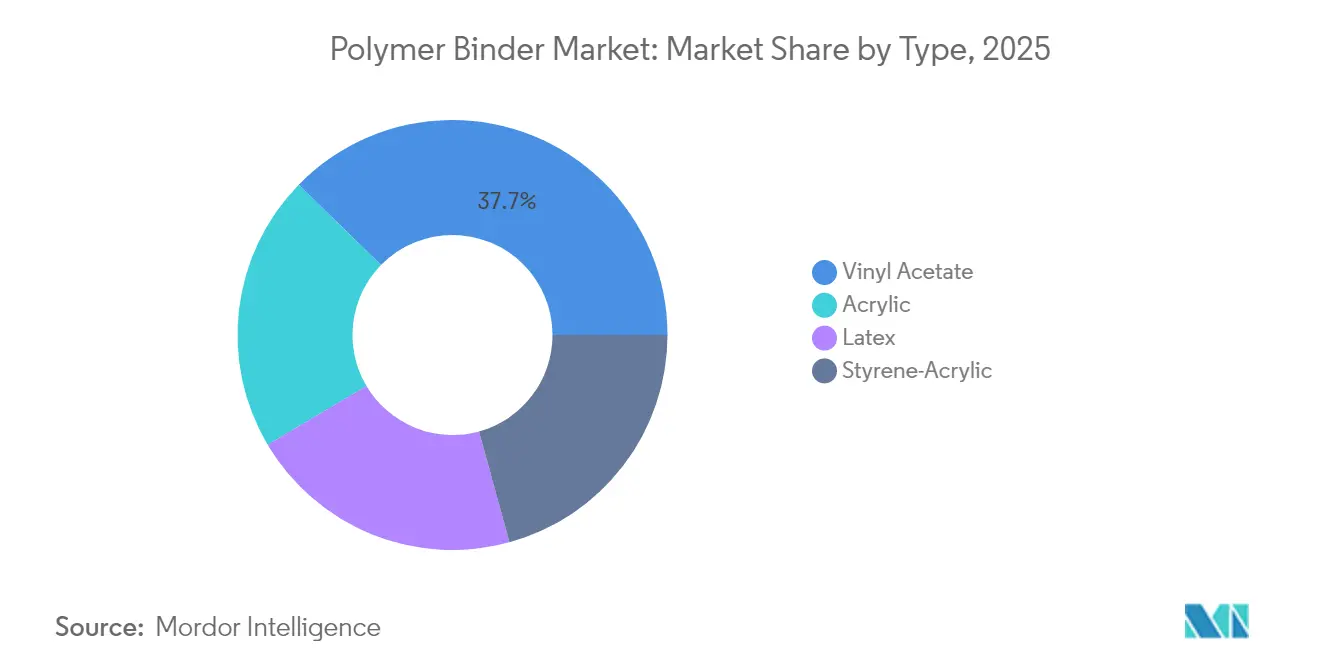

- Par type, l'acétate de vinyle a dominé avec une part de 37,68 % du marché des liants polymères en 2025 et devrait se développer à un TCAC de 5,83 % jusqu'en 2031.

- Par forme, les grades liquides ont représenté 64,10 % du chiffre d'affaires 2025 et progressent à un TCAC de 5,14 % à mesure que les producteurs s'orientent davantage vers les systèmes à base d'eau.

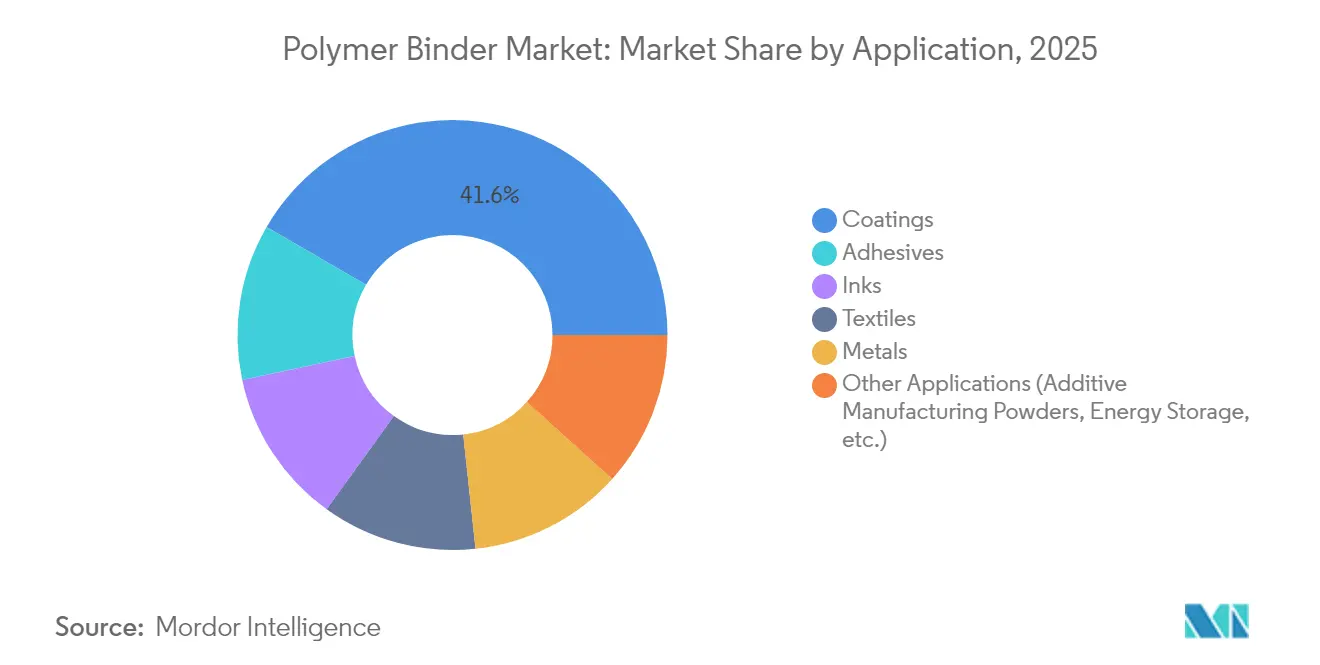

- Par application, les revêtements ont représenté 41,62 % du chiffre d'affaires du marché des liants polymères en 2025, tandis que le groupe « Autres applications » devrait s'accélérer à un TCAC de 5,98 % jusqu'en 2031.

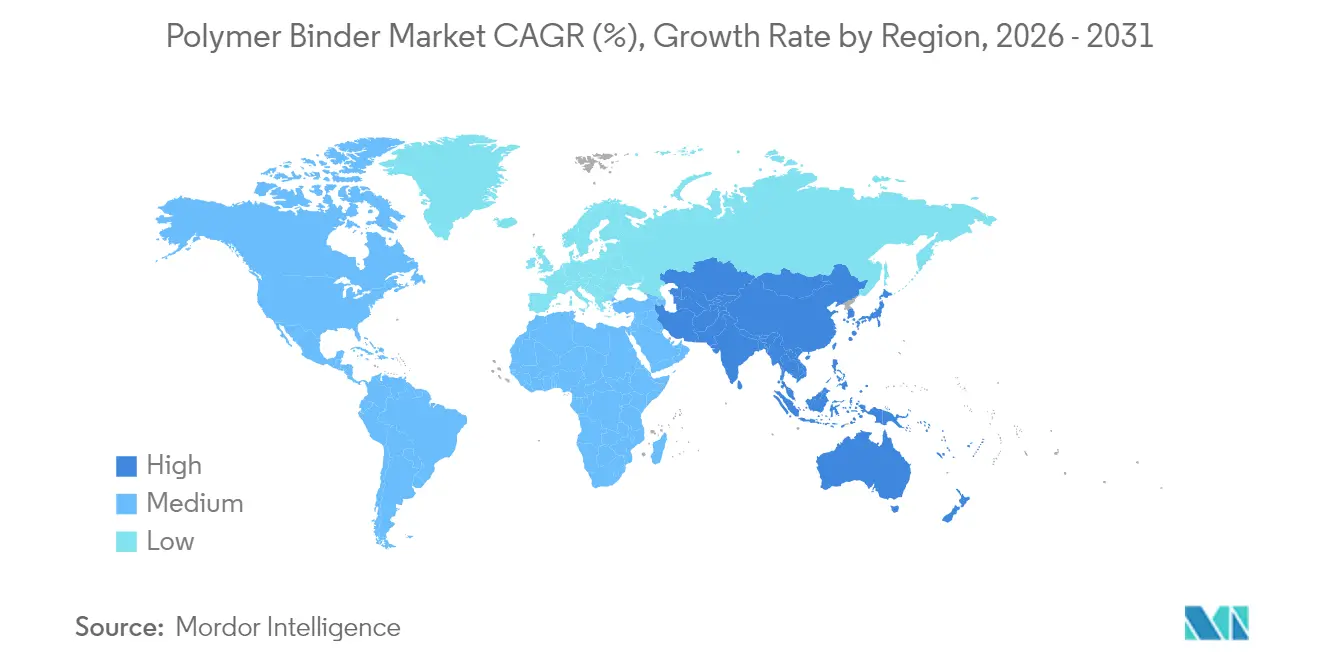

- Par géographie, l'Asie-Pacifique a représenté 54,20 % de la demande 2025 et devrait afficher la croissance la plus rapide avec un TCAC de 5,19 %, reflétant une hausse simultanée de la construction et de la fabrication de batteries.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des liants polymères

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante provenant des revêtements architecturaux et industriels | +1.2% | Mondial avec l'Asie-Pacifique en tête | Moyen terme (2-4 ans) |

| Transition rapide vers des formulations à base d'eau à faible teneur en COV | +0.8% | Amérique du Nord et UE en tant que premiers adoptants, Asie-Pacifique suivant | Court terme (≤ 2 ans) |

| Adoption croissante des liants polymères dans les électrodes de batteries Li-ion | +0.6% | Asie-Pacifique au cœur avec débordement vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Utilisation croissante dans la fabrication additive par lit de poudre | +0.4% | Pôles d'innovation en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Recherche et développement de liants biosourcés pour la conformité à l'économie circulaire | +0.3% | UE en tête, Amérique du Nord suivant | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante provenant des revêtements architecturaux et industriels

L'urbanisation, le renouvellement des infrastructures et les attentes de performance plus élevées dans les climats difficiles poussent les formulateurs de revêtements à spécifier des liants polymères avancés qui offrent durabilité, résistance aux taches et rétention des couleurs sous l'humidité tropicale ou lors de cycles de gel-dégel hivernaux sévères. Les émulsions à base d'eau ont représenté près des deux tiers des nouvelles formulations de revêtements architecturaux en 2025, une étape reflétant des règles d'émissions plus strictes et les préférences des utilisateurs finaux pour les produits à faible odeur. Les installations industrielles adoptent des hybrides époxy-acryliques haute teneur en solides pour allonger les intervalles de maintenance sur les ponts, les pipelines et le matériel roulant, en s'appuyant sur des chimies de liants résistant à l'immersion chimique et aux chocs thermiques. Les peintures extérieures haut de gamme intègrent des systèmes d'acétate de vinyle auto-réticulants qui réduisent la demande en coalescents, diminuant les émissions de COV sans compromettre l'intégrité du film. La tendance à la montée en gamme est particulièrement visible en Chine, en Inde et en Indonésie, où les programmes de logements de masse se combinent à une augmentation du revenu disponible pour élever les attentes en matière de longévité des façades. Les groupes multinationaux de revêtements localisent les chaînes d'approvisionnement, ancrant une demande régionale pour des matières premières de liants fiables.

Transition rapide vers des formulations à base d'eau à faible teneur en COV

Les régulateurs poussent désormais les limites de COV bien en dessous de 50 g/L dans les revêtements pour bâtiments, transformant les systèmes à base de solvants traditionnels en produits de niche en moins de deux ans en Californie et dans plusieurs États de l'UE. Les producteurs de liants ont répondu avec des émulsions acryliques et vinyl-acryliques capables de former des films durs et résistants aux produits chimiques à température ambiante tout en maintenant les COV bien en dessous de 5 g/L. Par exemple, le liant acrylique ML-520 de Dow atteint des performances de durabilité extérieure comparables à celles des alkydes à base de solvants de longue date[1]Dow, "MULTILOBE ML-520 Liant Acrylique," dow.com. Les architectes et les propriétaires soucieux de leur santé ont accéléré l'adoption en spécifiant des peintures sans odeur pour les écoles et les hôpitaux, créant un effet d'entraînement qui se répand au-delà des régions réglementées. Les fournisseurs d'équipements se sont également adaptés ; les fabricants de pistolets à peinture ont lancé des buses optimisées pour les peintures à base d'eau à faible viscosité, réduisant la pulvérisation excessive et facilitant la transition pour les entrepreneurs. Les marchés de la construction asiatiques suivent rapidement à mesure que les entreprises de revêtements orientées vers l'exportation alignent leurs formulations pour répondre aux écolabels de l'UE. La hausse de la demande en liants compatibles avec l'eau qui en résulte a raccourci les cycles de commande, forçant certains fournisseurs à faire fonctionner leurs usines près de leur capacité maximale.

Adoption croissante des liants polymères dans les électrodes de batteries Li-ion

L'électrification de la mobilité a reconfiguré la base de clients des producteurs de liants en introduisant des gigafactories qui consomment des grades spéciaux à des volumes jamais observés il y a cinq ans. Les revêtements de cathodes et d'anodes nécessitent des liants qui tolèrent des tensions élevées, résistent à des centaines de cycles de charge et maintiennent l'adhérence sur des feuilles d'aluminium et de cuivre après exposition aux solvants électrolytiques. Les fabricants de cellules chinois et sud-coréens ont émis des contrats d'approvisionnement pluriannuels pour sécuriser une qualité fiable, récompensant les fournisseurs capables de documenter une pureté en ions métalliques inférieure à 50 ppm et une taille de particules inférieure à 500 nm. Celanese a élargi son portefeuille avec des liants polyamides flexibles adaptés aux couches de gestion thermique à l'intérieur des packs de batteries.

Utilisation croissante dans les procédés de fabrication additive par lit de poudre

Les imprimantes à fusion par lit de poudre pour les pièces aérospatiales, dentaires et automobiles haute performance ont besoin de liants polymères qui s'écoulent facilement à température ambiante mais fusionnent rapidement lorsqu'ils sont frappés par des faisceaux laser ou d'électrons. La rhéologie, la courbe de décomposition thermique et le profil de dégazage doivent s'aligner sur les paramètres de la machine pour éviter le gauchissement ou les vides. Des équipes de recherche d'universités nord-américaines ont publié des études utilisant des liants acryliques-uréthanes multifonctionnels pour atteindre des résistances à la traction supérieures à 75 MPa dans des impressions renforcées de fibres de carbone[2]MDPI, "Performance des liants acryliques-uréthanes multifonctionnels dans la fabrication additive," mdpi.com . Les entreprises chimiques ont répondu en introduisant des liants en poudre à distribution étroite avec des revêtements antistatiques qui minimisent l'agglomération lors du stockage dans des climats humides. Les premiers adoptants signalent des vitesses de construction 15 % plus rapides après optimisation du liant, validant la proposition de valeur malgré un coût de matières premières plus élevé. Des projets aérospatiaux financés par les gouvernements des États-Unis et d'Allemagne stimulent davantage la demande en spécifiant la fabrication additive pour les composants de satellites, consolidant une tête de pont technologique que les fournisseurs de matières premières développeront au cours de la décennie.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Déclin structurel de la fabrication de papier et de moquettes | -0.7% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Volatilité des prix des matières premières monomères clés | -0.5% | Mondial avec exposition à l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Durcissement des réglementations liées aux PFAS sur les liants fluoropolymères | -0.3% | Amérique du Nord et UE en tête | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Déclin structurel de la fabrication de papier et de moquettes

La numérisation continue de réduire la demande de papiers d'impression graphique, éliminant des volumes autrefois stables pour les liants copolymères amidon-acétate de vinyle utilisés dans l'encollage de surface. La demande de moquettes dans la rénovation résidentielle s'amenuise également au profit des dalles vinyliques de luxe et des revêtements de sol stratifiés qui utilisent des chimies d'adhésifs différentes, affaiblissant les ventes de liants latex en Amérique du Nord et en Europe occidentale. Les segments du papier d'emballage et du tissu continuent de croître, mais nécessitent des additifs à résistance humide plus élevée et des liants biosourcés qui imposent des équilibres de formulation différents, forçant les producteurs à reconcevoir leurs lignes. International Paper a annoncé sa fusion avec DS Smith, positionnant l'emballage à base de fibres pour servir le commerce électronique, créant des poches d'opportunités pour les nouveaux liants aqueux. L'effet net sur le volume total de liants polymères est modestement négatif car les grades émergents ont une valeur unitaire plus élevée mais des taux de reprise humide plus faibles, entraînant des tonnages plus faibles. Les moulins régionaux mis en veille depuis 2023 ne sont pas susceptibles de redémarrer, consolidant le changement structurel.

Volatilité des prix des matières premières monomères clés

Les prix de l'acide acétique, de l'acrylate de butyle et du styrène ont fluctué de 30 % sur des intervalles de six mois depuis 2024 en raison des arrêts de raffineries, des congestions de transport maritime et des tensions géopolitiques perturbant l'approvisionnement. Les petits producteurs de liants dépourvus d'intégration en amont absorbent des pics de coûts qui érodent les marges et limitent le capital disponible pour l'innovation. Les formulateurs asiatiques font face à des risques de change supplémentaires lorsque les cargaisons spot sont évaluées en USD, les contraignant à se couvrir ou à raccourcir la durée de validité des devis. Certaines multinationales ont diversifié via des contrats à long terme sur des voies biosourcées, sécurisant des matières premières dérivées de l'éthanol de canne à sucre ou de fractions de tall-oil, lissant ainsi les courbes de coûts. L'approche nécessite une certification selon les schémas ISCC PLUS ou comparables à solde massique pour satisfaire les auditeurs d'écolabels, ajoutant des charges administratives. Malgré ces efforts, la turbulence persistante des prix retarde encore les listes de prix aux clients et complique la budgétisation pour les fabricants de peintures et d'adhésifs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : l'acétate de vinyle maintient son leadership grâce à sa polyvalence et à son adéquation réglementaire

L'acétate de vinyle a représenté 37,68 % du marché des liants polymères en 2025 et devrait enregistrer un TCAC de 5,83 % jusqu'en 2031, soulignant son adaptabilité aux peintures à base d'eau à faible teneur en COV et aux boues de batteries émergentes qui exigent des dispersions colloïdales stables. Les chimies complémentaires telles que les acryliques purs dominent les formulations de couches de finition haut de gamme nécessitant une résistance à la calcination, tandis que les styrène-acryliques servent les peintures intérieures économiques et certaines saturations de papier. De récents lots pilotes bio-attribués démontrent que l'acétate de vinyle peut incorporer de l'acide acétique de fermentation sans altérer les performances du polymère, alignant la matrice sur les objectifs de décarbonation du Scope 3.

La recherche continue sur la technologie auto-réticulante affûte l'avantage concurrentiel de l'acétate de vinyle en améliorant la résistance au blocage et la résistance précoce à l'eau dans les peintures extérieures, des caractéristiques autrefois réservées aux acryliques purs. L'incorporation de tensioactifs réactifs améliore la résistance au frottage tout en réduisant la migration des tensioactifs libres, un attribut qui améliore la résistance aux taches sur les murs intérieurs.

Par forme : les grades liquides maintiennent leur domination à mesure que la transition vers les systèmes à base d'eau s'accélère

Les dispersions liquides ont représenté 64,10 % de la taille du marché des liants polymères en 2025 et devraient afficher un TCAC de 5,14 % jusqu'en 2031, à mesure que les formulateurs du monde entier remplacent les systèmes à base de solvants par des alternatives à faible viscosité à base d'eau. Leur facilité de pompage, de mélange et de filtration sur les lignes de peinture existantes évite des changements de procédés coûteux, permettant aux petits et moyens enducteurs de se conformer aux plafonds de COV dans des budgets serrés. Les liquides à haute teneur en solides pénètrent les revêtements de maintenance industrielle, offrant de faibles points d'éclair et des temps de durcissement accélérés par rapport aux époxydes bicomposants traditionnels. Les liants en poudre restent pertinents dans la fabrication additive et certaines finitions textiles qui exigent une longue durée de conservation sans réfrigération, mais l'offre reste limitée à des usines spécialisées avec des contrôles stricts de la morphologie des particules.

Par application : les revêtements ancrent le chiffre d'affaires tandis que les usages émergents propulsent une croissance incrémentielle

Les revêtements ont maintenu 41,62 % de la demande 2025 sur le marché des liants polymères, les ménages, les gestionnaires d'infrastructures et les finisseurs OEM ayant privilégié l'esthétique et la protection. L'échelle de volume du segment sous-tend l'économie des usines d'alimentation, mais son taux de croissance est inférieur au TCAC de 5,98 % prévu pour les « Autres applications », un groupe englobant les batteries, l'impression 3D et la filtration spécialisée. Les adhésifs restent une niche à croissance modérée et stable, tirant parti des copolymères acétate de vinyle-éthylène qui offrent une résistance élevée à la liaison verte dans le scellage de cartons et l'installation de parquet. Les utilisations dans la finition textile continuent de migrer vers l'Asie, combinées aux exportations de vêtements fonctionnels pour maintenir un tonnage respectable malgré la concurrence des non-tissés liés mécaniquement.

Analyse géographique

L'Asie-Pacifique a représenté 54,20 % du chiffre d'affaires 2025 et devrait surpasser toutes les régions avec un TCAC de 5,19 %, consolidant son double rôle de leader en volume et de moteur de croissance. Les expansions de mégalopoles chinoises et la rénovation d'anciens immeubles d'appartements soutiennent un besoin massif de revêtements pour murs extérieurs qui reposent sur des liants acétate de vinyle polyvalents. Dans le même temps, les fabricants de batteries du pays mettent en service des lignes de matériaux actifs pour cathodes à un rythme record, chacune nécessitant des flux d'approvisionnement en liants dédiés avec des seuils d'impuretés rigoureux.

L'Amérique du Nord présente une dynamique de demande mature, tirée par le remplacement, tempérée par des changements de formulation imposés par la réglementation. Les agences étatiques aux États-Unis poussent les seuils de COV en dessous des bases fédérales, tandis que les codes du bâtiment canadiens font désormais référence aux objectifs de carbone incorporé. L'Europe maintient son rôle de référence réglementaire, contraignant l'adoption précoce de liants acryliques à base d'eau sans fluor et de liants hybrides silicone. Les propositions relatives aux PFAS ajoutent une urgence, incitant les formulateurs à liquider leurs stocks et à sécuriser des chimies alternatives.

Paysage concurrentiel

Le marché est très fragmenté. La concurrence sur le marché des liants polymères est centrée sur un mélange d'échelle, de profondeur régionale et d'étendue technologique. Les expansions de capacité stratégiques s'alignent sur les points chauds régionaux et par utilisation finale. La durabilité est désormais un facteur de différenciation autant que la performance technique. Les entreprises quantifient l'intensité des gaz à effet de serre du berceau à la porte et communiquent les réductions obtenues grâce à l'électricité renouvelable, la capture du carbone et l'adoption de matières premières biosourcées. Les clients alignent leurs politiques d'achat en conséquence, introduisant des matrices de notation internes qui favorisent les fournisseurs disposant d'analyses du cycle de vie vérifiées par des tiers.

Leaders du secteur des liants polymères

Dow

Celanese Corporation

Arkema

Wacker Chemie AG

BASF

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Arkema a obtenu la certification ISCC PLUS pour la production de résine acrylique à base d'eau bio-attribuée dans son usine de Saint Charles, en Louisiane, élargissant son offre de liants polymères à solde massique pour les revêtements et les adhésifs.

- Avril 2025 : BASF a présenté les solutions d'écotechnologie Acrodur lors de CHINAPLAS 2025, offrant des liants polymères sur mesure et plus durables pour diverses utilisations industrielles.

Portée du rapport mondial sur le marché des liants polymères

Le rapport sur le marché des liants polymères comprend :

| Acétate de vinyle |

| Acrylique |

| Styrène-acrylique |

| Latex |

| Poudre |

| Liquides |

| Haute teneur en solides |

| Revêtements |

| Adhésifs |

| Textiles |

| Encres |

| Métaux |

| Autres applications (poudres de fabrication additive, stockage d'énergie, etc.) |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Acétate de vinyle | |

| Acrylique | ||

| Styrène-acrylique | ||

| Latex | ||

| Par forme | Poudre | |

| Liquides | ||

| Haute teneur en solides | ||

| Par application | Revêtements | |

| Adhésifs | ||

| Textiles | ||

| Encres | ||

| Métaux | ||

| Autres applications (poudres de fabrication additive, stockage d'énergie, etc.) | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des liants polymères et sa croissance projetée ?

Le marché est évalué à 39,84 milliards USD en 2026 et devrait atteindre 49,36 milliards USD d'ici 2031, progressant à un TCAC de 4,38 %

Quelle application domine la demande sur le marché des liants polymères ?

Les revêtements architecturaux et industriels ont ensemble représenté 41,62 % du chiffre d'affaires 2025, maintenant la plus grande part grâce à l'activité soutenue de construction et de maintenance

Pourquoi l'acétate de vinyle est-il important pour le secteur des liants polymères ?

L'acétate de vinyle combine une forte adhérence, une compatibilité à faible teneur en COV et une efficacité en termes de coûts, lui permettant de couvrir les revêtements conventionnels tout en pénétrant les nouvelles formulations d'électrodes de batteries, et il affiche une perspective de TCAC de 5,83 %

Quelle région se développe le plus rapidement sur le marché des liants polymères ?

L'Asie-Pacifique est en tête tant en volume qu'en croissance, affichant un TCAC de 5,19 % jusqu'en 2031, la Chine, l'Inde et l'Asie du Sud-Est investissant dans la construction, les usines de batteries et les pôles de fabrication

Dernière mise à jour de la page le: